Chapitre 2. Promouvoir la productivité et l’égalité : un double défi

Résumé

-

Les économies gagnent en prospérité lorsque la production par travailleur augmente. Or, depuis le début des années 2000, la croissance de la productivité ralentit dans beaucoup de pays avancés. Ce ralentissement est particulièrement net depuis la crise financière mondiale.

-

Les inégalités de revenu sont orientées à la hausse depuis 20-30 ans, même si elles ont augmenté plus lentement durant les années 2000 que pendant les années 90. La progression plus limitée des inégalités avant impôts et prestations durant les années 2000 n’a pas été contrebalancée, comme c’était le cas auparavant, par une hausse de la redistribution par l’intermédiaire des impôts et prestations.

-

Sous l’effet conjugué du ralentissement de la productivité et de la montée des inégalités, les travailleurs et leur famille ont été nombreux à voir la croissance de leur revenu ralentir. Dans la plupart des pays, les revenus ont continué de progresser, mais cette progression a été beaucoup plus lente que par le passé et a peut-être été inférieure à ce que la population espérait.

-

Il est nécessaire de mettre en œuvre des politiques macroéconomiques et des réformes structurelles pour promouvoir la productivité et contenir la montée des inégalités. Les mesures de politique monétaire et budgétaire destinées à soutenir la demande globale, en particulier en stimulant l’investissement, peuvent accroître la productivité et le revenu des ménages. Elles peuvent également, si elles stimulent la création d’emplois, concourir à éliminer la hausse des inégalités imputable au ralentissement de l’activité économique depuis la crise financière mondiale.

-

La composition des dépenses publiques et des impôts influe sur la productivité et les inégalités. Ainsi, une réorientation des dépenses au profit de l’éducation et de l’investissement public a des chances d’accroître la productivité. Une plus grande efficacité de l’éducation préscolaire et primaire serait particulièrement bénéfique aux catégories défavorisées. L’allègement de l’impôt sur les sociétés et les incitations fiscales destinées à favoriser l’innovation sont généralement des moyens d’améliorer la productivité.

-

Les réformes visant à assouplir les réglementations qui entravent la concurrence sur les marchés de produits entraînent une hausse de la productivité et de l’emploi. Elles accroissent souvent les disparités salariales mais, parce qu’elles stimulent la création d’emplois, elles n’ont pas de réelles retombées sur les inégalités de revenu en général. Cependant, associées à une amélioration de l’efficacité des programmes actifs du marché du travail, elles peuvent avoir des effets positifs pour la productivité comme pour l’égalité. Les conséquences de la législation sur la protection de l’emploi sur la productivité et les inégalités n’ont pas été établies avec autant de certitude de manière empirique.

-

La finance est nécessaire pour financer l’investissement et l’innovation. L’annulation de créances douteuses et litigieuses et une recapitalisation plus rapide des banques aident les ménages à se désendetter et facilitent l’octroi de nouveaux crédits. La suppression progressive des garanties accordées aux établissements bancaires d’importance systémique et l’encadrement des pratiques de rémunération qui récompensent les résultats immédiats pourraient constituer de bons moyens d’améliorer à la fois la productivité et l’égalité.

Introduction

Les économies gagnent en prospérité lorsque la production par travailleur augmente. Or, depuis le début des années 2000, la croissance de la productivité ralentit dans beaucoup de pays avancés, tandis que dans le même temps, les inégalités de revenu se sont creusées dans bon nombre d’économies. Une mise en perspective historique des dernières années écoulées révèle qu’en 30 ans, la croissance de la productivité n’a jamais été aussi faible que depuis la crise financière mondiale, et que les inégalités de revenu n’ont jamais été aussi grandes qu’aujourd’hui.

Le ralentissement de la croissance de la productivité et la hausse des inégalités ont eu des répercussions sur le bien-être de beaucoup de travailleurs et membres de leur famille. Les ménages à revenu moyen ou modeste ont vu leur revenu réel progresser lentement voire, dans certains cas, stagner ou diminuer. Cette évolution menace l’amélioration des niveaux de vie, la viabilité budgétaire et la cohésion sociale. Il est nécessaire de mettre en œuvre des politiques macroéconomiques et des réformes structurelles pour promouvoir la productivité et contenir la hausse des inégalités.

Le présent chapitre explore le double défi que constituent le ralentissement de la productivité et la hausse des inégalités. La première partie décrit et explique ces évolutions, tandis que la deuxième présente des politiques susceptibles de créer des synergies entre croissance de la productivité et recul des inégalités. Le chapitre présente un résumé des constatations issues de la recherche et met en lumière les questions qui restent posées concernant les thèmes explorés de manière plus approfondie dans le rapport de l’OCDE sur l’articulation entre productivité et inclusivité (OCDE, 2016a).

Ralentissement de la productivité et hausse des inégalités : un double défi

Le ralentissement de la productivité

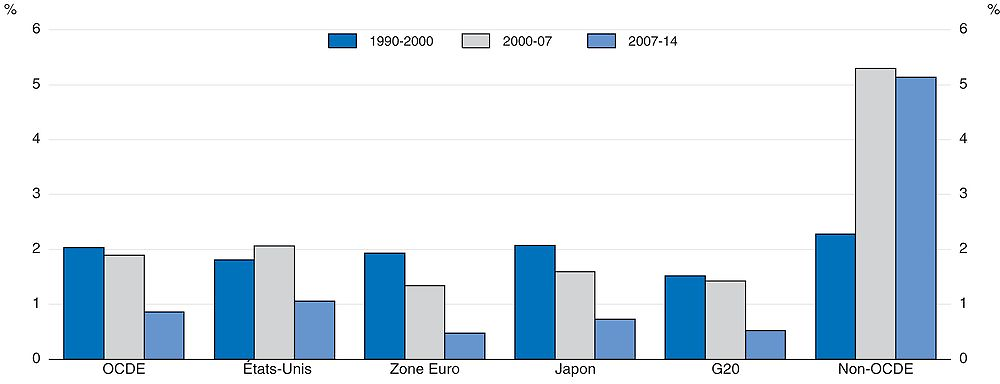

Dans les pays avancés, la productivité progresse beaucoup plus lentement depuis 2000 que dans les années 90. S’il s’est amorcé dès le début des années 2000 dans certaines économies, ce ralentissement s’est fortement amplifié et touche la quasi-totalité des pays de l’OCDE depuis la crise financière mondiale. Il constitue, plus que le recul de l’emploi, la principale cause de la moindre croissance du PIB par habitant. Dans ce contexte, les questions liées à la croissance de la productivité occupent désormais une place centrale dans les préoccupations des pouvoirs publics, comme en témoigne, par exemple, la création de commissions de la productivité dans beaucoup de pays.

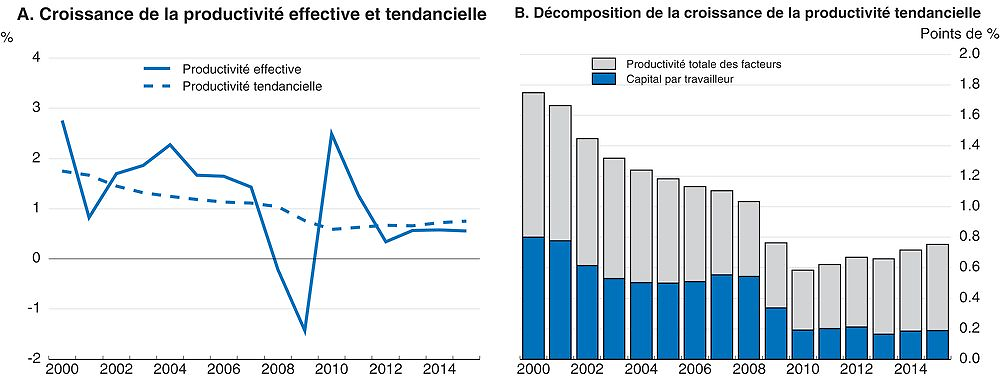

Dans les pays de l’OCDE, la croissance de la productivité horaire du travail s’est établie à 2.0 % en moyenne au cours de la décennie 1990-2000, à 1.9 % entre 2000 et 2007 et à 0.9 % durant la période 2007-14 (graphique 2.1). Des années 1990 à 2007, la productivité a suivi une trajectoire différente selon les pays, ralentissant dans 19 pays et accélérant dans 14 autres. Les États-Unis font partie des pays où elle a accéléré au début des années 2000, tandis qu’elle a ralenti dans la zone euro et au Japon. Les tendances observées depuis la crise financière mondiale sont cependant plus inquiétantes, la productivité progressant plus de moitié moins vite que dans les années 90.

Note : Le coefficient de pondération employé pour calculer les agrégats OCDE, zone euro, G20 et pays non membres de l’OCDE est le PIB à PPA. L’OCDE et la zone euro englobent respectivement tous les pays de l’OCDE et de la zone euro, hors Estonie dans les deux cas. Le G20 englobe tous les pays du G20 en dehors de l’Afrique du Sud. Les pays non membres de l’OCDE sont l’Argentine, le Brésil, la Chine, la Colombie, l’Inde, l’Indonésie, la Lettonie, la Lituanie, la Russie et l’Arabie saoudite. Pour certains pays, la série de données commence entre 1991 et 1995 au lieu de 1990. La productivité du travail dans les pays non membres de l’OCDE est mesurée par travailleur, non par heure travaillée.

Source : Estimations réalisées par l’OCDE à partir de la base de données de l’OCDE sur les comptes nationaux, de la base de données de l’OCDE sur la productivité et de la base de données de l’Organisation internationale du travail.

Le ralentissement de la productivité dans les pays avancés est observé aussi bien quand la productivité est mesurée en termes de production par travailleur que lorsqu’elle est mesurée par heure travaillée. Il subsiste également après correction des effets du cycle conjoncturel, même si cette correction est difficile à appliquer du fait que la phase de reprise lente se prolonge. En conséquence, il est probable qu’une partie du ralentissement qui a suivi la crise ne disparaisse pas, même lorsque les économies auront renoué avec le plein emploi. Les faibles taux de croissance de la productivité observés dans les années 2000 semblent encore plus inhabituels lorsqu’ils sont analysés sur une plus longue période puisque la croissance de la productivité a été très forte jusque dans les années 70 (OCDE, 2015a). Plus récemment, la productivité a également ralenti dans certaines économies émergentes, comme la Chine et la Russie, même si ce ralentissement a été en moyenne moins marqué que celui observé dans les pays avancés.

La montée des inégalités

Le ralentissement de la croissance de la productivité a pénalisé les travailleurs parce qu’elle a réduit la marge d’augmentation du revenu du travail réel dégagée par les gains de productivité. De surcroît, deux phénomènes sont venus assombrir encore ce tableau (Kappeler et al., 2016), à savoir que le revenu du travail moyen a progressé moins vite que la productivité, et que les inégalités de revenu du travail se sont creusées. Cette augmentation des inégalités de revenu du travail s’est amorcée plus tôt que le ralentissement de la productivité survenu après 2000. En témoigne par exemple le fait que la croissance du revenu du travail du travailleur médian – situé au milieu de la distribution – a été inférieure à la moyenne.

Sous l’effet conjugué du ralentissement de la productivité et de la hausse des inégalités, les travailleurs ont été nombreux à voir la croissance de leur revenu ralentir jusqu’à devenir très faible. Le revenu du travail de la majorité des travailleurs ayant cependant continué de progresser, le bien-être individuel, en particulier dans ses dimensions liées au revenu et à la consommation, aurait dû s’améliorer. Toutefois, cette progression a été plus faible que par le passé et a peut-être été inférieure à ce que la population pouvait espérer. Il existe également de fortes disparités au niveau d’autres dimensions du bien-être, comme la santé, l’éducation ou les perspectives professionnelles (OCDE, 2016a).

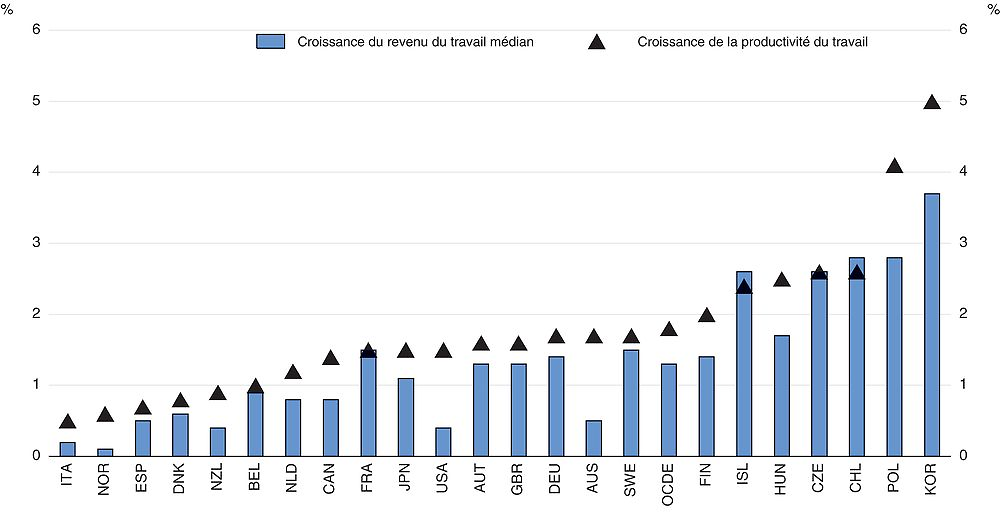

Un calcul simple permet d’illustrer le fait que le ralentissement de la productivité, la faiblesse de la croissance du revenu du travail par rapport à la productivité et la hausse des inégalités de revenu du travail ont pesé sur la croissance du revenu du travail. Une analyse portant sur 23 pays de l’OCDE au cours de la période 1990-2013 montre que la productivité a progressé de 3.1 % par an entre 1990 et 2000 et de 0.9 % par an entre 2000 et 20131. En conséquence, si ce rythme de croissance n’avait pas ralenti, la possibilité de hausse du revenu du travail liée aux gains de productivité aurait été nettement plus importante. De surcroît, le taux de croissance du revenu du travail moyen s’est établi à 1.5 %, soit un cinquième de moins que le taux de croissance de la productivité, qui a été de 1.8 % en moyenne sur l’ensemble de la période (Kappeler et al., 2016).

Le creusement des inégalités a pesé un peu plus encore sur la croissance du revenu du travail de beaucoup de travailleurs. Ainsi, le revenu du travail du travailleur médian a progressé de 1.3 %, soit environ un dixième de moins que le revenu du travail moyen, qui a augmenté de 1.5 %. Les travailleurs modestes ont été encore plus mal lotis. Le revenu du travail du travailleur médian a progressé moins vite que la productivité dans 21 des 23 pays de l’OCDE étudiés (graphique 2.2), le Chili et l’Islande faisant exception.

Note : L’agrégat OCDE correspond à la moyenne non pondérée des pays pour lesquels on dispose de données. Le revenu du travail et la valeur ajoutée sont déflatés par l’indice des prix de la valeur ajoutée. Pour certains pays, la période sur laquelle portent les données commence au-delà de 1990 et se termine avant 2013. La croissance du revenu du travail médian s’obtient en ajustant la croissance du revenu du travail moyen figurant dans la base de données sur les salaires par rapport à la croissance du revenu du travail moyen figurant dans les comptes nationaux. Les données sur le revenu d’activité se rapportent aux travailleurs à plein temps.

Source : Estimations réalisées par l’OCDE d’après Kappeler et al. (2016), « Decoupling of Productivity and Median Wage Growth: Macro-Level Evidence », Documents de travail du Département des affaires économiques de l’OCDE, à paraître ; base de données de l’OCDE sur les comptes nationaux ; base de données de l’OCDE sur les salaires.

Le revenu du travail représente la majeure partie du revenu dit marchand, égal à la somme du revenu du travail et du revenu du capital. En conséquence, analyser le revenu marchand, pour lequel les données permettant des comparaisons entre pays sont plus nombreuses, revient pratiquement à analyser le revenu du travail. Les inégalités de revenu marchand se sont creusées parallèlement aux inégalités de revenu du travail. Elles sont compensées dans une certaine mesure par la redistribution opérée par les impôts et prestations. En d’autres termes, elles sont plus fortes que les inégalités de revenu disponible, calculées après impôts et prestations.

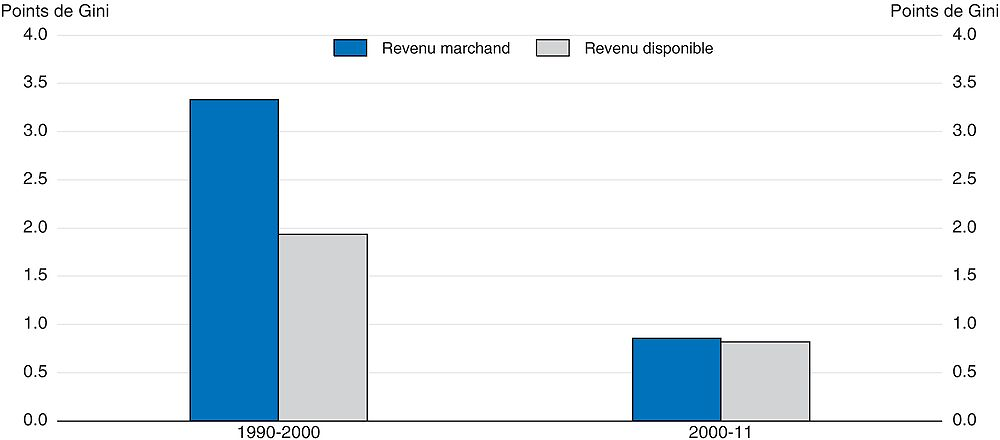

L’effet redistributif du système de prélèvements et de prestations s’est révélé plus faible dans les années 2000 que dans les années 90. Ainsi, malgré la hausse des inégalités de revenu marchand observée depuis 2000, la redistribution n’a pas varié. Cette hausse n’a donc pas été compensée par une redistribution supplémentaire par l’intermédiaire des impôts et des prestations. Après avoir diminué avant la crise, la redistribution a augmenté après la crise (OCDE, 2015b), raison pour laquelle elle est stable depuis 2000. Il est possible que le système de prélèvements et de prestations ait été moins mobilisé pour contrer la croissance des inégalités de revenu marchand, ou qu’il ait perdu de son efficacité redistributive. Cette évolution des inégalités peut être quantifiée au moyen du coefficient de Gini, qui mesure les inégalités de revenu sur une échelle de 0 – correspondant à une situation dans laquelle tous les membres de la population ont le même revenu – à 1, situation dans laquelle une seule personne est bénéficiaire de l’intégralité du revenu. Le coefficient de Gini du revenu disponible représente environ les deux tiers du coefficient de Gini du revenu marchand.

On dispose de séries chronologiques commençant dans les années 90 sur les inégalités de revenu marchand et de revenu disponible pour 13 pays de l’OCDE. Il en ressort que de 1990 à 2000, le coefficient de Gini du revenu marchand a sensiblement augmenté dans ces pays. Le coefficient de Gini du revenu disponible a moins augmenté du fait que les prélèvements et prestations ont un peu mieux compensé la hausse des inégalités de revenu marchand dans les années 90 que par le passé. De 2000 à 2011, le coefficient de Gini du revenu marchand et celui du revenu disponible ont connu une hausse quasiment similaire, quoique nettement inférieure à ce qu’elle avait été dans les années 90 (graphique 2.3). Dans les années 2000, l’action redistributive du système de prélèvements et de prestations n’a donc pas du tout compensé la hausse des inégalités de revenu marchand. En 2011, l’effet redistributif global de ce système a été approximativement identique à ce qu’il était avant 1990. La progression de l’effet redistributif des impôts et prestations durant les années 90 a été annulée par une réduction de cet effet dans les années 20002.

Note : Le graphique présente la moyenne non pondérée des 13 pays de l’OCDE pour lesquels des données sont disponibles, à savoir : l’Allemagne, le Canada, le Danemark, les États-Unis, la Finlande, Israël, l’Italie, le Japon, la Norvège, la Nouvelle-Zélande, les Pays-Bas, le Royaume-Uni et la Suède. Certains points de données ont été obtenus par interpolation ou à partir de données relatives à l’année la plus proche pour laquelle des données sont disponibles.

Source : Estimations réalisées par l’OCDE à partir de la base de données de l’OCDE sur la distribution des revenus.

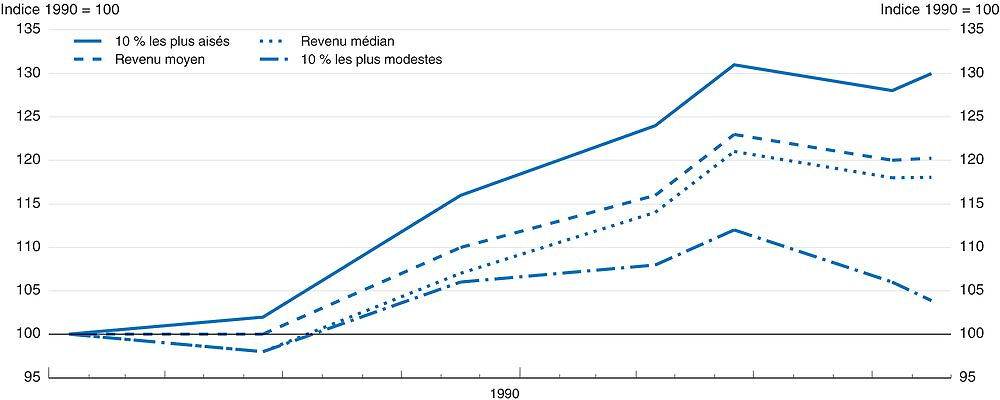

En résumé, les économies avancées ont vu les inégalités de revenu du travail, de revenu marchand et de revenu disponible se creuser ces vingt ou trente dernières années. L’analyse qui vient d’être présentée montre que le salaire a davantage augmenté pour le travailleur moyen que pour le travailleur médian. Pour déterminer si la progression des inégalités a plutôt concerné le centre ou les extrémités de la distribution, il est possible d’examiner le taux de croissance du revenu disponible, qui est sans doute l’indicateur de revenu le plus étroitement lié au bien-être, à différents niveaux de la distribution.

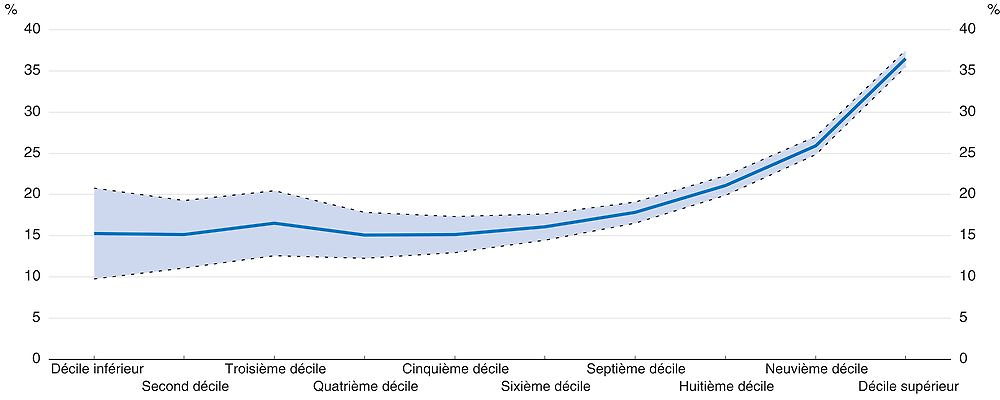

Depuis 1990, le revenu disponible réel a davantage augmenté pour le ménage moyen que pour le ménage médian, même si la différence est faible (graphique 2.4). Cet écart de taux de croissance a été plus grand aux deux extrémités de la distribution. Ainsi, depuis 1990, le revenu disponible des ménages du décile supérieur a augmenté de 30 %, contre seulement 4 % pour les ménages du premier décile. Le revenu des ménages du décile supérieur a progressé plus vite que celui des ménages du premier décile au cours de chaque tranche de cinq ans postérieure à 1990, y compris pendant la crise, durant laquelle le revenu réel des ménages du premier décile a perdu 7 %. La hausse du revenu a été encore plus marquée au sommet de la distribution, par exemple pour les 1 % de ménages les plus riches, et il est de surcroît possible que ces statistiques ne rendent pas intégralement compte de ce phénomène.

Note : Le graphique présente la moyenne non pondérée des 17 pays de l’OCDE pour lesquels des données sont disponibles, à savoir : l’Allemagne, le Canada, le Danemark, les États-Unis, la Finlande, la France, la Grèce, Israël, l’Italie, le Japon, le Luxembourg, le Mexique, la Norvège, la Nouvelle-Zélande, les Pays-Bas, le Royaume-Uni et la Suède. Certains points de données ont été obtenus par interpolation ou à partir de données relatives à l’année la plus proche pour laquelle des données sont disponibles.

Source : Estimations réalisées par l’OCDE d’après OCDE (2015), « »« Tous concernés : Pourquoi moins d'inégalité profite à tous » ; base de données de l’OCDE sur la distribution des revenus.

Dans beaucoup d’économies émergentes, les inégalités de revenu se sont creusées durant les années 90, comme dans les pays avancés. Elles se sont cependant atténuées depuis dans certaines de ces économies, comme l’Argentine et le Brésil. Néanmoins, dans beaucoup d’économies émergentes, elles restent plus fortes que dans les pays avancés (OCDE, 2015b).

Causes du ralentissement de la croissance de la productivité

La faiblesse de la croissance de la productivité observée actuellement semble s’expliquer à la fois par des facteurs conjoncturels et par des facteurs structurels de long terme. Elle pourrait notamment être en partie due aux quatre facteurs suivants :

-

la faiblesse de la demande globale depuis la crise financière mondiale ;

-

le moindre dynamisme des entreprises ;

-

une plus grande dispersion de la croissance de la productivité entre les entreprises les plus performantes et les autres ;

-

une mauvaise allocation du capital.

Sous l’effet du ralentissement conjoncturel prolongé et de la faiblesse de la demande globale observés depuis la crise financière, la croissance de la productivité du travail a été, en moyenne, inférieure à sa trajectoire tendancielle (graphique 2.5, partie A). Entre 2000 et 2007, la croissance de la productivité a, d’après les estimations, été supérieure de 0.3 point de pourcentage par an à sa trajectoire tendancielle. Cet écart s’est inversé durant la période 2007-15, durant laquelle la croissance de la productivité a été inférieure de 0.2 point de pourcentage à cette trajectoire. En d’autres termes, une partie des gains de productivité acquis durant la phase de croissance était conjoncturelle. La moitié du ralentissement de la croissance de la productivité observé depuis 2007 est d’origine conjoncturelle, tandis que l’autre moitié est imputable à une baisse de la croissance de la productivité tendancielle (Ollivaud et al., 2016). Comme toute estimation de ce type, ces calculs comportent une marge d’incertitude, étant donné que la productivité tendancielle n’est pas une grandeur observable.

Note : Le graphique présente la moyenne pondérée des pays de l’OCDE. Pour le calcul de la productivité tendancielle, on a supposé que la fonction de production était de type Cobb-Douglas et que la productivité totale des facteurs entraînait une économie de travail. Ollivaud et Turner (2015) et Johansson et al. (2013) fournissent des informations complémentaires sur la méthode employée par l’OCDE pour estimer la productivité tendancielle.

Source : Estimations réalisées par l’OCDE d’après Ollivaud, P., Y. Guillemette et D. Turner (2016), « The Links between Weak Investment and the Slowdown in OECD Productivity and Potential Output Growth », Documents de travail du Département des affaires économiques de l'OCDE, à paraître ; base de données des Perspectives économiques de l’OCDE n° 99.

La productivité tendancielle du travail peut être décomposée et répartie entre le capital par travailleur et la productivité totale des facteurs (PTF). Le capital augmente lorsque l’investissement dans les actifs, matériels ou moins matériels (machines et équipements, infrastructure, logiciels, recherche et développement) progresse. La PTF augmente lorsque le progrès des technologies et l’amélioration des biens produits et processus de production utilisés par les entreprises ainsi que des pratiques professionnelles rendent l’utilisation des travailleurs et des machines plus efficiente. Le capital par travailleur a progressé de 0.6 % par an entre 2000 et 2007 et de 0.3 % par an au cours de la période 2007-15. La croissance de la PTF est passée de 0.7 % avant la crise à 0.5 % depuis la crise (graphique 2.5, partie B).

La moindre contribution du capital par travailleur à la croissance de la productivité tendancielle depuis la crise s’explique par la faiblesse persistante de l’investissement. La productivité tendancielle corrige la PTF et l’emploi des variations conjoncturelles, mais ne corrige pas le stock de capital. L’investissement fluctue fortement en fonction du cycle. En conséquence, la contribution du capital par travailleur a été plus faible durant la période qui a suivi la crise, lorsque l’investissement a diminué sous l’effet du ralentissement de l’activité. Selon la même logique, le capital par travailleur a de plus en plus contribué à la croissance de la productivité durant la période de croissance qui a précédé la crise, l’investissement ayant augmenté pendant la phase ascendante du cycle. L’investissement n’a pas redémarré en même temps que la croissance du PIB, en particulier en Europe (OCDE, 2016b), parce qu’il a été pénalisé par la faiblesse de la demande et la morosité des perspectives économiques mondiales, par le ralentissement des réformes favorables à la compétitivité, ainsi que, sur certains marchés, par des coûts de financement élevés (OCDE, 2015c). D’autres analyses récentes laissent également penser que la diminution du stock de capital observée aux États-Unis a fortement contribué à la propagation du choc qu’a constitué la crise financière (Hall, 2016).

Outre la faiblesse de la demande globale, des facteurs structurels de long terme ont pesé sur la croissance de la productivité. Le dynamisme des entreprises a diminué, comme en témoigne le fléchissement du taux de création d’entreprises et le ralentissement de l’investissement dans les actifs intellectuels (OCDE, 2015a). Les actifs intellectuels englobent, par exemple, la recherche et développement (R-D), les compétences spécifiques à l’entreprise, le savoir-faire organisationnel, les bases de données, les méthodes ou la propriété intellectuelle. En Europe, la croissance de la productivité a été plus faible dans les secteurs où la proportion de jeunes entreprises a connu une baisse plus forte (Andrews et al., 2016a).

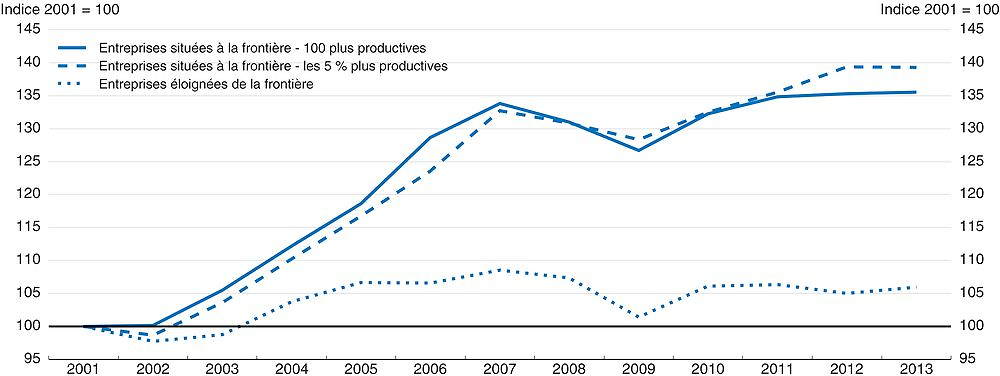

Une analyse de la répartition des entreprises en fonction de la productivité montre que la croissance de la productivité des entreprises qui occupent le haut du classement, c’est-à-dire qui sont les plus productives ou les plus innovantes, a été plus robuste que celle des entreprises éloignées de la frontière. Selon des données sectorielles relatives à 15 pays de l’OCDE, la productivité des secteurs qui affichent le niveau de productivité le plus élevé dans un pays a progressé au même rythme dans les années 2000 qu’au cours de la période antérieure.

Note : La courbe « Entreprises situées à la frontière » correspond à la productivité du travail moyenne (valeur ajoutée par travailleur) des 100 entreprises les plus productives du monde (ou 5 %) dans chaque secteur correspondant au niveau à deux chiffres de la classification employée. La courbe « Entreprises éloignées de la frontière » représente la moyenne de toutes les autres entreprises, à l’exception des 5 % d’entreprises les plus productives au monde. Les secteurs pris en compte sont le secteur manufacturier et le secteur des services aux entreprises, hors secteur financier. Les entreprises couvertes par la série de données varient dans les 24 pays de l’échantillon et seules les entreprises employant au moins 20 salariés sont prises en compte.

Source : Résultats provisoires obtenus par l’OCDE d’après Andrews, D., C. Criscuolo et P. Gal (2016), « Mind the Gap: Productivity Divergence between the Global Frontier and Laggard Firms », OECD Productivity Working Papers, à paraître ; base de données Orbis du Bureau van Dijk.

Les données actuellement disponibles ne permettent pas d’apporter une explication définitive à cette différence de trajectoire de la productivité entre les entreprises situées à la frontière et les autres. La diminution du taux de croissance de la productivité observée dans les entreprises éloignées de la frontière de productivité mondiale peut être attribuée à plusieurs facteurs, éventuellement complémentaires (OCDE, 2016a) : il est possible que la diffusion des technologies et connaissances depuis les entreprises situées à la frontière vers les autres ait régressé, que les entreprises peu performantes restent plus longtemps sur le marché au lieu d’en sortir, piégeant ainsi les ressources dans des activités peu productives, que les travailleurs très qualifiés se concentrent plus que par le passé dans les mêmes entreprises ou encore qu’une augmentation de la concentration du pouvoir de marché et de la recherche de rentes de la part des entreprises situées à la frontière ait conduit les autres entreprises à se laisser distancer.

Les éléments actuellement disponibles sur le troisième facteur structurel susceptible d’expliquer le ralentissement de la productivité, à savoir la mauvaise allocation du capital, sont comparativement moins probants, si bien que des travaux de recherche supplémentaires sont nécessaires, notamment des travaux portant sur plusieurs pays. Il ressort de plusieurs études que la mauvaise allocation du capital a joué un rôle particulièrement important dans la zone euro.

Cette mauvaise allocation du capital a pu entraîner une baisse de la croissance de la productivité, y compris après la crise. Le ralentissement de la croissance du stock de capital a été particulièrement marqué dans les pays de l’OCDE qui affichaient les taux d’intérêt les plus faibles avant la crise et qui avaient peut-être accumulé des capitaux excédentaires (Ollivaud et al., 2016). De surcroît, dans certains pays, les secteurs où les gains de productivité sont les plus forts ne sont plus les mêmes qu’auparavant, ce qui laisse penser qu’il y a eu une mauvaise allocation du capital entre les secteurs avant et après la crise. Au Royaume-Uni par exemple, la contribution des services financiers à la croissance de la productivité était forte et positive avant la crise, ce qui traduisait probablement un excès d’endettement, mais elle est négative depuis la crise (Kierzenkowski et al., 2016).

Causes du creusement des inégalités

Plusieurs phénomènes sont à l’origine de la hausse des inégalités de revenu du travail, et, par conséquent, des inégalités de revenu marchand et de revenu disponible. Parmi ces facteurs d’explication probables figurent :

-

le niveau élevé du chômage depuis la crise financière mondiale ;

-

les progrès technologiques qui favorisent la main-d'œuvre qualifiée ;

-

la diminution du pouvoir de négociation des travailleurs ;

-

la mondialisation et le fait que les économies soient plus connectées entre elles ;

-

les écarts de productivité entre entreprises ;

-

la hausse des parts de revenu au sommet de la distribution.

Les inégalités de revenu ont continué de se creuser durant la crise financière mondiale et pendant la période d’assainissement budgétaire qui a suivi. Plus que l’évolution des salaires relatifs, c’est le recul de l’emploi qui a constitué la principale cause de la hausse des inégalités de revenu marchand et de revenu disponible. En réalité, la pauvreté monétaire a aussi progressé après la crise (OCDE, 2015b). Les inégalités de revenu disponible se sont moins creusées que les inégalités de revenu marchand, l’augmentation de la redistribution, en partie due aux stabilisateurs automatiques, ayant compensé une partie de la perte de revenu subie par les ménages situés à l’extrémité inférieure de la distribution. Le renforcement de la redistribution pendant la crise a compensé l’affaiblissement qui avait été observé au début de la décennie, si bien qu’en 2011, le montant global de la redistribution était quasiment identique à son niveau de 2000. Il s’ensuit que les inégalités de revenu marchand et les inégalités de revenu disponible ont connu une augmentation très similaire entre 2000 et 2011 (comme le montre le graphique 2.3).

Plusieurs facteurs concourent à expliquer cette hausse durable des inégalités. La majeure partie de l’augmentation des inégalités de revenu peut être imputée au creusement des inégalités de revenu du travail. Celui-ci est probablement en partie dû au progrès technologique, qui pourrait lui-même avoir été induit par l’investissement dans la R-D et l’innovation. Il est possible que ce progrès ait davantage profité aux travailleurs très qualifiés : ainsi, la hausse du revenu du travail a été particulièrement forte pour les personnes dotées de compétences liées aux nouvelles technologies de l’information et de la communication, particulièrement recherchées. De surcroît, dans certains pays, il est possible que la progression de la proportion de contrats de travail atypiques et la réduction de la couverture de la négociation collective aient pesé un peu plus encore sur la croissance des salaires des travailleurs peu et moyennement qualifiés (OCDE, 2011). Ces évolutions ont peut-être été aggravées par la mondialisation et l’interconnexion croissante des économies, par exemple du fait de l’intégration de la Chine aux flux commerciaux mondiaux (Autor et al., 2013, 2014).

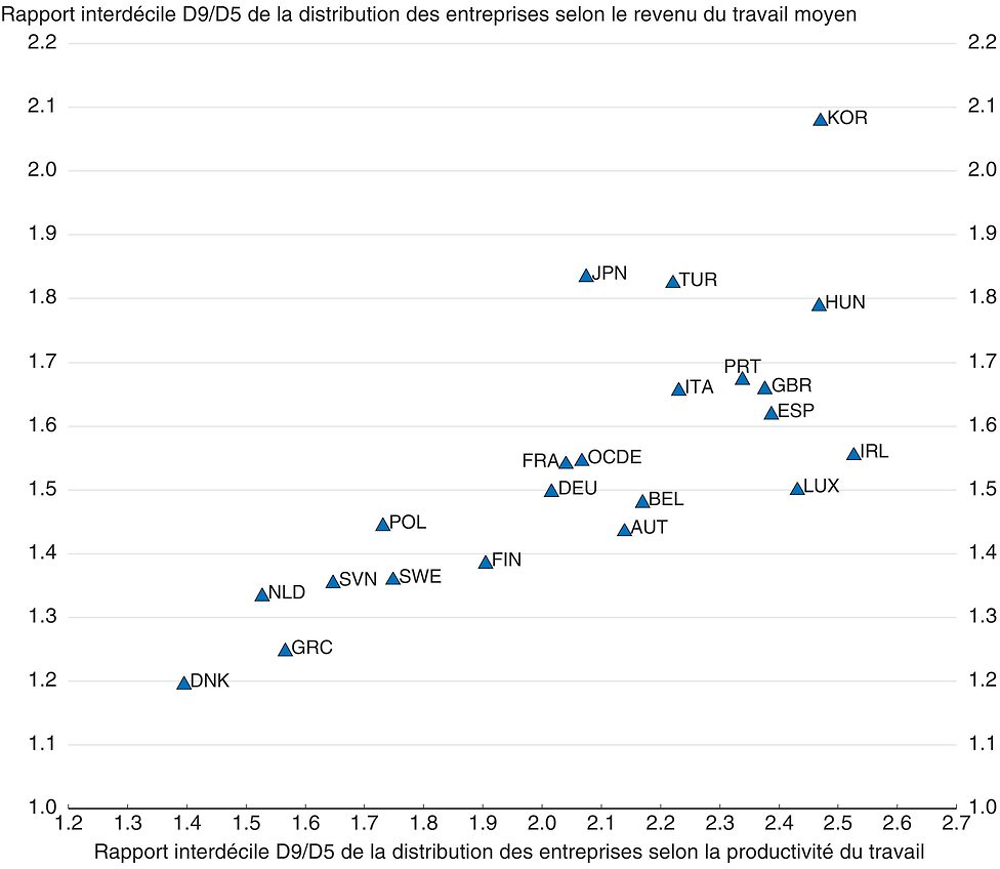

Dans certains pays au moins, la hausse des inégalités de revenu du travail s’explique en premier lieu par une augmentation des différentiels de salaires, non pas au sein des entreprises, mais entre entreprises. C’est notamment le cas en Allemagne (Card et al., 2013), en Suède (Håkanson et al., 2015) et aux États-Unis (Song et al., 2015). Ces travaux imputent le creusement des inégalités au fait que certaines entreprises versent désormais des rémunérations beaucoup plus élevées que d’autres à l’ensemble de leurs salariés plutôt qu’au fait que les dirigeants sont de plus en plus souvent mieux payés que le personnel exécutant. Selon ces études, une partie de ce différentiel de salaire entre entreprises pourrait être dû à l’appariement dit sélectif entre entreprises et salariés, qui se traduit par le fait que les travailleurs les mieux rémunérés et les entreprises qui versent les rémunérations les plus généreuses « se rencontrent » de plus en plus.

Ce phénomène est confirmé par le graphique 2.6, qui représente l’écart de productivité entre entreprises et laisse penser que la dispersion du revenu du travail entre entreprises est en hausse. Une comparaison des pays avancés entre eux met en lumière une forte corrélation positive entre la dispersion de la productivité des entreprises et la dispersion du revenu du travail entre entreprises (graphique 2.7)3. Cette constatation ne s’explique pas par la conjoncture économique consécutive à la crise financière mondiale, étant donné que toutes les données aboutissent aux mêmes résultats, qu’elles soient antérieures ou postérieures à la crise. D’autres sources de données recueillies au niveau des entreprises, par exemple la base de données MultiProd de l’OCDE (OCDE, 2016a), donnent des résultats similaires. Il est donc permis de postuler que l’écart de productivité entre entreprises s’est soldé par une hausse des inégalités de revenu du travail (cette conclusion confirme les données disponibles à ce jour, même si la causalité n’est pas établie avec certitude).

Note : OCDE correspond à la moyenne non pondérée des pays pour lesquels des données sont disponibles. Les observations spécifiques à chaque pays correspondent à la moyenne non-pondérée et intra-industrie de l’inégalité des revenus du travail et de la dispersion de la productivité entre firmes. Les entreprises couvertes par la série de données varient d’un pays à l’autre et seules les entreprises employant au moins 20 salariés sont prises en compte. Le rapport interdécile D9/D5 correspond au revenu moyen du travail ou à la productivité du travail de l’entreprise du 90e centile divisé par le même indicateur pour l’entreprise située au niveau médian. Le revenu du travail correspond à la rémunération totale avant impôts et retenue des parts patronale et salariale des cotisations de sécurité sociale. Le point de données correspondant au Japon renvoie à l’année 2008, dernière année pour laquelle des données sont disponibles.

Source : Estimations réalisées par l’OCDE d’après Saia et Schwellnus (2016), « Decoupling of Productivity and Median Wage Growth: Micro-Level Evidence », Documents de travail du Département des affaires économiques de l’OCDE, à paraître ; base de données Orbis du Bureau van Dijk.

Le revenu a augmenté nettement plus rapidement au sommet de la distribution que dans le reste de la population (Alvaredo et al., 2013 ; Förster et al., 2014), en dépit du fait que les enquêtes auprès des ménages, dont celles utilisées par l’OCDE, présentent l’inconvénient de ne couvrir qu’une partie des revenus perçus par les 1 % de ménages les plus aisés (Ruiz et Woloszko, 2016). Il est probable que l’augmentation des inégalités au niveau du patrimoine, déjà plus concentré que le revenu du travail, se soit traduite par une hausse des revenus au sommet de la distribution. La forte hausse du revenu des ménages les plus aisés pourrait aussi s’expliquer par une réduction du taux d’imposition marginal supérieur et par une plus forte protection des rentes des entreprises. Aux États-Unis par exemple, les bénéfices des entreprises des secteurs technologique et financier sont proches de leur record ; en outre, de nombreux secteurs se sont concentrés et cette hausse du pouvoir de marché a pu profiter en premier lieu aux salariés des entreprises qui versent une forte rémunération. L’analyse des facteurs expliquant les inégalités de revenu entre le sommet et le reste de la distribution est un domaine auquel il sera important de consacrer des travaux à l’avenir.

Politiques visant à promouvoir la productivité et l’égalité

Le ralentissement de la croissance de la productivité et des salaires, en particulier parmi les travailleurs modestes, alimente les inquiétudes relatives à l’évolution de la situation socioéconomique dans les économies avancées. Nombre de choix d’action publique – en matière de politique monétaire, budgétaire ou structurelle – ont une incidence à la fois sur la productivité et sur les inégalités. Ces choix pourraient donc permettre de lutter simultanément contre le ralentissement des gains de productivité et le creusement des inégalités, ou, dans certains cas, impliquer des arbitrages. Cette partie présente quatre types de mesures : les mesures destinées à soutenir la demande globale ; les politiques relatives aux dépenses publiques et à la fiscalité ; les politiques mises en œuvre dans le domaine de la concurrence et de l’innovation et celles visant les marchés financiers.

Politiques visant à soutenir la demande globale

Le ralentissement des gains de productivité s’est fortement accentué depuis la crise financière mondiale, en raison, entre autre, de la faiblesse de la demande globale. Dès lors, les mesures destinées à soutenir cette demande, notamment celles qui prennent la forme d’une augmentation des investissements, pourraient entraîner une hausse de la productivité, de l’emploi et du revenu des ménages. Les politiques monétaire et budgétaire sont les mesures qui soutiennent le plus directement la demande. Les réformes structurelles améliorent les perspectives de croissance à long terme et, si des choix judicieux sont effectués, sont aussi susceptibles de stimuler la demande globale à court terme.

Il importe de mettre en œuvre ces trois types de politiques de manière cohérente et en créant des synergies. Aucune d’entre elles ne peut être efficace seule. L’expérience montre en effet que le recours accru à la politique monétaire n’a pas, à lui seul, engendré une croissance suffisante. La politique monétaire ayant quasiment atteint ses limites, il est important de s’appuyer sur le levier budgétaire pour créer de la demande et sur des réformes structurelles pour faciliter le redéploiement nécessaire des ressources.

Les mesures monétaires et budgétaires qui peuvent être envisagées pour soutenir la demande diffèrent selon les économies (chapitres 1 et 3).

Les effets de ces politiques de soutien de la demande sur les inégalités de revenu ont une dimension conjoncturelle et une dimension structurelle. L’insuffisance actuelle de la demande globale, qui fait que beaucoup d’économies ont une activité inférieure à leur production potentielle, est synonyme de faiblesse des taux d’emploi. Or, la faiblesse des taux d’emploi est une cause importante de pauvreté et d’inégalités de revenu parce qu’elle prive de revenu du travail un nombre anormal de travailleurs. Comme souligné plus haut, le recul de l’emploi pendant la phase descendante du cycle qui a suivi la crise financière mondiale a accru la pauvreté et les inégalités de revenu4.

Une expansion macroéconomique destinée à stimuler davantage la demande globale permettrait de limiter cette hausse temporaire, conjoncturelle, de la pauvreté et des inégalités de revenu. Dans le contexte économique actuel, la gestion de la demande peut également avoir l’avantage de contrer le creusement des inégalités de revenu à plus long terme. Une poursuite de la faiblesse de l’activité économique risque d’avoir des conséquences négatives sur l’employabilité des travailleurs privés d’emploi pendant trop longtemps. Le chômage de longue durée se traduit en effet par une érosion des compétences et des perspectives de revenu des travailleurs qui risque d’inscrire la hausse des inégalités dans la durée.

L’augmentation de l’investissement public est un levier budgétaire puissant pour accroître la demande, la productivité et le revenu. Or, dans la zone OCDE dans son ensemble, cet investissement a diminué en part du PIB comparativement à son niveau antérieur à la crise (Ollivaud et al., 2016). Le multiplicateur estimé de l’investissement est généralement plus élevé que celui des autres composantes des dépenses publiques (Auerbach et Gorodnichenko, 2012 ; Ilzetzki et al., 2013). L’infrastructure est souvent perçue comme déficiente et beaucoup de pays peuvent désormais emprunter à des taux très bas sur des échéances longues. L’investissement public peut en outre se révéler particulièrement efficace lorsqu’il a un effet catalyseur sur l’investissement privé (OCDE, 2015c). Une hausse de l’investissement pourrait avoir le double avantage d’accroître la demande aujourd’hui, mais aussi l’offre de demain, parce qu’elle augmenterait le stock de capital. Les données sur la composition structurelle des dépenses publiques présentées dans la partie suivante laissent penser qu’il conviendrait de conserver un niveau d’investissement public plus élevé, y compris lorsque la politique monétaire aura retrouvé son efficacité et que l’économie mondiale aura renoué avec son potentiel. Si des réductions des dépenses publiques sont nécessaires à long terme pour préserver la viabilité budgétaire, il faudrait qu’elles touchent des composantes de ces dépenses autres que l’investissement.

Politiques relatives aux dépenses publiques et à la fiscalité

Dans les pays avancés, les impôts collectés représentent en moyenne 40 % du PIB environ et les dépenses au titre des biens, services et transferts publics représentent un montant similaire. Le montant, la composition et la nature des dépenses et des impôts peuvent avoir une incidence sur la croissance de la productivité et la répartition du revenu. Comme le montre la première partie de ce chapitre, les impôts et les transferts monétaires, qui constituent une composante importante des dépenses publiques, ont eu un effet redistributif plus faible dans les années 2000 que dans les années 90. Cette partie examine les effets à long terme sur la productivité et les inégalités de l’efficacité et de la taille de l’administration, de la composition des dépenses publiques et de certains impôts.

Efficacité et taille de l’administration publique

L’efficacité de l’administration publique – définie par la manière dont les citoyens perçoivent la qualité d’un large éventail de biens et services publics, notamment dans les domaines de l’éducation, de la santé et du transport – a de l’importance. Des études ont montré qu’elle est associée à une croissance et à une productivité plus fortes, ainsi qu’à des inégalités de revenu plus faibles (tableau 2.1). De surcroît, la plus grande taille de l’administration, caractérisée par des dépenses et des impôts plus élevés, n’a pas d’effet statistiquement significatif sur la croissance mais se traduit, en moyenne, par des gains de productivité dans les pays où cette administration est efficace.

Politiques relatives aux dépenses publiques

Outre la taille globale de l’administration, la composition des dépenses publiques joue elle aussi un rôle. Une scolarité plus longue et de meilleure qualité va de pair avec une croissance et une productivité plus élevées, et aussi avec une plus grande égalité des revenus lorsque seules les années passées dans l’enseignement primaire et secondaire sont prises en compte, à l’exclusion des années passées dans l’enseignement supérieur5. Cette constatation confirme les données qui montrent que les investissements réalisés dans l’éducation préscolaire ont un rendement élevé parce qu’ils améliorent l’égalité des chances et favorisent l’acquisition de compétences tout au long de la vie (Wößmann, 2008 ; Cuhna et al., 2010 ; Heckman, 2011 ; Cingano, 2014 ; OCDE, 2015b). Les liens empiriques entre une scolarité plus longue et de meilleure qualité d’une part, et le niveau plus élevé de la croissance et de la productivité et une égalité plus grande d’autre part laissent penser que consacrer une part plus importante des dépenses publiques à l’éducation a des effets positifs à long terme.

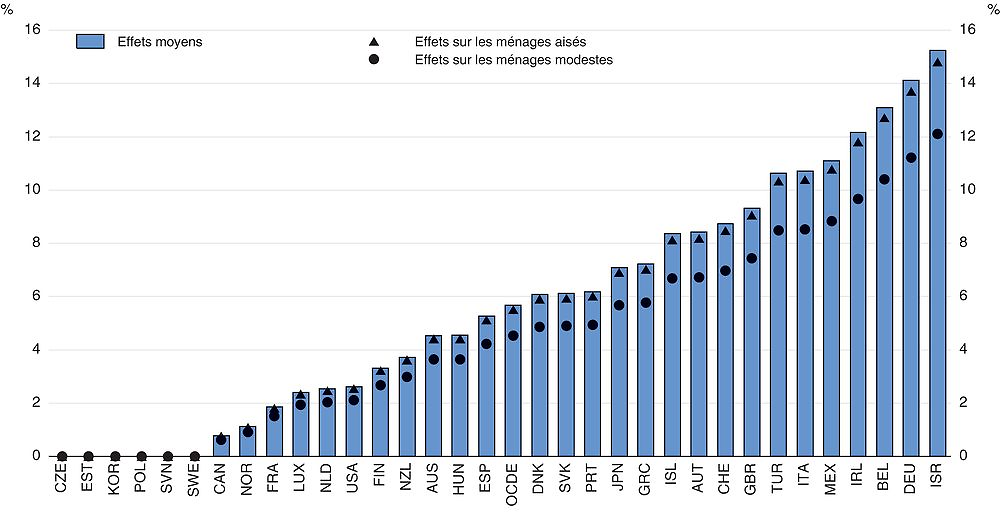

En moyenne dans les pays avancés, le fait d’affecter une plus grande part des dépenses publiques totales à des investissements publics de bonne qualité stimule en général la croissance et la productivité sur le long terme (Fournier, 2016). Des investissements publics plus élevés entraînent une hausse du revenu disponible des ménages dans l’ensemble de la distribution et n’ont donc quasiment aucun effet sur les inégalités de revenu. Des simulations semblables à celles présentées par Fournier et Johansson (2016) font converger l’investissement public réalisé par des pays affichant un rapport investissement public sur PIB tendanciel inférieur au rapport moyen calculé pour les pays qui se situent dans la moitié supérieure du classement, de telle manière qu’il se rapproche progressivement de cette moyenne sur une période de dix ans. Il en ressort que dans de nombreux pays, une augmentation de la part des dépenses publiques consacrées aux investissements pourrait entraîner une hausse du revenu des ménages pouvant atteindre 15 % ( graphique 2.8). Les différences entre ménages modestes et ménages aisés sont faibles et n’ont aucune significativité statistique.

Note : On suppose que l’investissement public réalisé par les pays où le rapport investissement public sur PIB tendanciel est inférieur à la moyenne de ce rapport dans les pays classés dans la moitié supérieure de l’échantillon converge vers ce rapport moyen. Le graphique fait apparaître les effets 45 ans après l’adoption d’une réforme introduite progressivement sur 10 ans.

Source : Estimation de l’OCDE d’après Fournier et Johansson (2016), « The Effect of the Size and the Mix of Public Spending on Growth and Inequality », Documents de travail du Département des affaires économiques de l’OCDE, à paraître.

L’éducation et l’investissement public sont les deux composantes des dépenses publiques qui, selon les estimations, sont associées à une productivité à long terme plus forte, et devraient donc être considérés comme des postes budgétaires prioritaires par les pouvoirs publics. Deux autres postes de dépenses, en l’occurrence les dépenses sociales au titre de la famille et de la garde des enfants et les subventions publiques, atténuent également les inégalités de revenu. Les prestations familiales ciblent généralement les ménages relativement modestes, et un renforcement des dispositifs d’aide à la garde des enfants pourrait faciliter l’accès au marché du travail, en particulier pour les ménages modestes avec enfants. Par ailleurs, certaines subventions pourraient être utilisées dans une visée redistributive et faire ainsi reculer les inégalités de revenu. Toutefois, les subventions sont liées par une corrélation négative avec la croissance économique, même s’il n’existe pas de corrélation significative avec la productivité. Aucun effet statistiquement significatif n’a été constaté pour d’autres composantes des dépenses publiques, comme les dépenses de santé.

Politiques fiscales

On dispose également de données sur les effets que certains impôts, en particulier l’impôt sur les sociétés, peuvent avoir sur la productivité et les inégalités (Johansson et al., 2008 ; Cournède et al., 2014). La diminution du taux légal de l’impôt sur les sociétés se traduit généralement par une hausse de la productivité (Schwellnus et Arnold, 2008 ; Vartia, 2008). Un impôt sur les sociétés élevé risque de réduire les incitations à investir dans des activités innovantes parce qu’il diminue le rendement après impôt de ces investissements. De surcroît, l’impôt sur les sociétés favorise le financement par l’emprunt par rapport au financement par fonds propres lorsque les intérêts sont déductibles du bénéfice imposable tandis que le coût théorique du financement par fonds propres ne l’est pas, comme c’est le cas dans la plupart des pays avancés. Cette pratique peut pénaliser certains secteurs, comme les industries du savoir, qui recourent davantage au financement par fonds propres. Une diminution de l’impôt sur les sociétés a une incidence moins claire sur les inégalités, ce qui peut rendre cet instrument moins intéressant malgré les gains de productivité qu’il est susceptible d’entraîner. Une baisse de l’impôt sur les sociétés risque en effet de creuser les inégalités en raison d’une concentration de l’actionnariat, mais peut aussi favoriser l’emploi et réduire ainsi les inégalités.

Parmi les autres leviers fiscaux pouvant agir sur les incitations à l’innovation figurent le taux supérieur d’imposition du revenu des personnes physiques et les crédits d’impôt en faveur de la R-D. Il a été constaté que le relèvement du taux supérieur de l’impôt sur le revenu allait de pair avec une moindre productivité à long terme (Vartia, 2008), ce qui pourrait s’expliquer par la diminution des rendements après impôt qui en découle pour les entrepreneurs qui réussissent. Les crédits d’impôt en faveur de la R-D stimulent les dépenses de R-D (Westmore, 2014) et pourraient ainsi, d’après certains travaux (Égert, 2016), accroître la productivité. Comme le montre la section suivante, ces mécanismes fiscaux incitatifs destinés à stimuler la R-D sont globalement neutres en termes d’inégalités de revenu. Certains pays appliquent un régime fiscal préférentiel aux activités intellectuelles (régimes dérogatoires applicables à la propriété intellectuelle ou « IP boxes ») pour stimuler l’investissement dans les actifs intellectuels. Des craintes ont cependant été exprimées quant à la capacité de ces régimes à encourager l’innovation et au fait qu’ils pourraient favoriser un transfert de bénéfices à des fins d’optimisations fiscales (OCDE, 2015d ; FMI, 2016).

Politiques mises en œuvre dans le domaine de la concurrence et de l’innovation

Dans le sillage de la crise financière mondiale, beaucoup de pays avancés ont engagé des réformes structurelles, visant par exemple les marchés de produits et du travail. Ces réformes ont amélioré l’allocation des ressources et les perspectives de croissance économique. Leurs effets positifs pourraient être dus à une hausse de la productivité ou à une progression de l’emploi ou à ces deux facteurs, et peuvent, ou non, être également répartis entre les différents niveaux de revenu. Cette partie met l’accent sur des réformes susceptibles d’améliorer la productivité et examine leurs effets sur les inégalités de revenu.

Réformes des marchés de produits

Les réformes des marchés de produits ont un effet positif sur la productivité. Cet effet positif est mis en évidence par plusieurs études portant sur différents pays : l’analyse d’Égert (2016) menée au niveau général, l’analyse de Cette et al. (2016) réalisée au niveau sectoriel et celle d’Andrews et al. (2015) conduite au niveau des entreprises. Égert (2016) utilise des données annuelles sur une longue période concernant l’ampleur de la réglementation dans trois industries de réseau, à savoir l’énergie (électricité et gaz), le transport (aérien, ferroviaire et routier) et les communications (télécommunications et poste). L’indicateur associe des informations sur les barrières à l’entrée, l’actionnariat public et d’autres aspects de la réglementation. D’après les estimations obtenues, une réglementation des industries de réseau plus favorables à la concurrence entraîne une hausse statistiquement significative de la productivité du travail et de la PTF. Andrews et al. (2015) ne se limitent pas à la réglementation des industries de réseau et parviennent à une conclusion similaire pour la réglementation des marchés de produits en général. Les réformes des marchés de produits font aussi progresser l’emploi (Gal et Theising, 2015).

Les réformes des marchés de produits ont un caractère inclusif parce qu’elles permettent une hausse du revenu disponible des ménages à tous les niveaux de la distribution des revenus. Elles sont quasiment sans incidence sur les inégalités de revenu. Causa et al. (2016) utilisent l’estimation macroéconomique d’Égert (2016) dans un cadre empirique qui estime la hausse de revenu induite par ces réformes pour des ménages situés à différents niveaux de la distribution. Ils constatent qu’un assouplissement de la réglementation des industries de réseau se traduit par une hausse du revenu des ménages tout au long de la distribution (graphique 2.9). Les disparités salariales augmentent, mais l’emploi progresse aussi. Les effets constatés sont statistiquement significatifs pour l’ensemble de la distribution et il n’existe pas de différence statistiquement significative entre les ménages modestes et les ménages aisés. Andrews et al. (2015) montrent que la libéralisation des marchés de produits n’a pratiquement pas d’incidence sur la répartition des entreprises en fonction de leur productivité. Dans la mesure où la dispersion de la productivité et celle des salaires évoluent de manière parallèle, il est permis d’en déduire que l’incidence sur les inégalités de revenu est faible également.

Note : La zone grisée correspond à l’intervalle de confiance à 90 % pour la répartition entre les ménages de l’effet total d’un assouplissement de la réglementation. On suppose que l’effet total lui-même est certain.

Source : Estimations réalisées par l’OCDE d’après Causa, O., M. Hermansen et N. Ruiz (2016), « The Distributional Impact of Pro-Growth Reforms », Documents de travail du Département des affaires économiques de l’OCDE, à paraître.

D’autres travaux conduits dans ce domaine établissent un lien entre le ralentissement de la productivité et la hausse des inégalités d’une part et l’accroissement du pouvoir de marché des entreprises d’autre part (Krugman, 2015 ; Reich, 2015 ; Council of Economic Advisers, 2016). Un pouvoir de marché accru peut aller de pair avec des rentes plus élevées et permettre aux entreprises d’empêcher l’entrée de nouveaux concurrents sur le marché. Furman et Orszag (2015) avancent que certaines entreprises, dans les secteurs technologique et financier par exemple, dégagent systématiquement des profits supérieurs à la normale qu’elles partagent avec leurs salariés à travers des avantages de salaire. Ce phénomène qui veut que le « gagnant emporte tout » peut, dans une certaine mesure, se révéler efficient parce que les services technologiquement avancés bénéficient d’une large base d’utilisateurs. Il arrive cependant aussi que des entreprises renforcent leur pouvoir de marché à travers des comportements anticoncurrentiels (fusions et acquisitions, par exemple). En conséquence, une application résolue du droit de la concurrence couplée à un assouplissement de la réglementation qui entrave l’entrée sur le marché et la sortie du marché pourrait améliorer l’efficience et l’égalité. Il peut aussi se révéler nécessaire de modifier les règles qui régissent la concurrence pour les adapter aux nouvelles technologies. De surcroît, dans certains domaines, comme la protection des droits de propriété intellectuelle, le droit auteur ou l’aide à la R-D, des politiques adoptées dans le but louable de soutenir l’innovation peuvent, accessoirement, conférer un avantage aux entreprises déjà présentes sur le marché au détriment de nouvelles entreprises innovantes (Bravo-Biosca et al., 2014).

Politiques destinées à favoriser l’innovation

Les retombées des politiques spécifiquement destinées à soutenir l’innovation, dont il existe peu d’indicateurs directs, sont plus difficiles à cerner. Égert (2016) et Causa et al. (2016) utilisent les dépenses privées et publiques de R-D (en pourcentage du PIB) et le nombre de demandes de brevets comme mesures approximatives de l’innovation. On peut considérer que ces indicateurs rendent compte des effets des mesures destinées à stimuler les dépenses de R-D et le dépôt de demandes de brevets. Les auteurs constatent qu’une augmentation des dépenses de R-D ou du nombre de demandes de brevets va de pair avec une amélioration statistiquement significative de la productivité du travail et de la PTF. De même, il a été établi qu’une protection plus forte des droits attachés aux brevets entraînait des gains de productivité (Bouis et al., 2011).

Les travaux empiriques laissent penser que, comme les réformes des marchés de produits, la hausse des dépenses de R-D a un caractère inclusif, entraînant une augmentation du revenu disponible des ménages à tous les niveaux de la distribution. La hausse de revenu induite par l’innovation mesurée d’après le nombre de demandes de brevets est répartie plus inégalement, à savoir que le revenu des ménages situés dans la moitié inférieure de la distribution n’augmente pas. Ce constat pourrait s’expliquer par le fait que les progrès technologiques profitent principalement aux travailleurs très qualifiés. Il reste cependant que les différences sont faibles, si bien qu’il est peu probable que les réformes conduites dans ce domaine entraînent une hausse sensible des inégalités de revenu. D’autres études, analysant l’inégalité des chances en plus des inégalités de revenu, montrent qu’il existe une corrélation positive entre l’innovation et la mobilité sociale : lorsque l’économie est plus innovante, les jeunes générations ont une probabilité plus forte d’occuper une place inférieure ou supérieure à celle des générations plus agées sur l’échelle des revenus (Aghion et al., 2015, 2016).

Il est possible que les politiques destinées à soutenir l’innovation qui ont pour effet de réduire la dispersion de la productivité entre entreprises permettent une diminution des inégalités de revenu du travail. Des travaux réalisés à partir de microdonnées recueillies au niveau des entreprises laissent penser qu’un renforcement de la collaboration entre entreprises et universités en matière de R-D resserre l’écart de productivité entre les entreprises les plus et les moins productives (Andrews et al., 2015). La raison pourrait en être que cette collaboration facilite la diffusion des technologies en permettant aux entreprises de relativement petite taille d’avoir accès à des sources de savoir, par exemple à des équipements de pointe et à des scientifiques qualifiés. En conséquence, les mesures destinées à encourager les universités et les entreprises à coopérer davantage en matière de R-D pourraient se révéler positives à la fois pour la productivité et pour l’égalité.

Politiques destinées à réduire l’inadéquation des compétences

L’inadéquation des compétences est un phénomène répandu dans beaucoup d’économies avancées (OCDE, 2016a). Une meilleure adéquation entre emplois et compétences peut améliorer la répartition des ressources humaines entre les entreprises. Adalet McGowan et Andrews (2015) constatent que l’inadéquation des compétences est associée à des politiques plus restrictives (réglementation des marchés de produits, coût de la cessation d’activité d’une entreprise) et à des politiques du logement qui limitent la mobilité (coûts de transaction, encadrement des loyers, élasticité de l’offre de logement). La mise en œuvre de réformes dans ces domaines est donc de nature à permettre un redéploiement des travailleurs surqualifiés pour l’emploi qu’ils occupent vers des emplois correspondant mieux à leur profil. Ce redéploiement améliore la productivité des travailleurs dans leur nouvelle entreprise et conduit à une revalorisation des salaires. Il y a de surcroît peu de risques qu’elle entraîne une dégradation de la situation des autres travailleurs. L’incidence de ce processus sur les inégalités de revenu varie selon le niveau qu’occupent les travailleurs surqualifiés dans la distribution des revenus. Des données indiquent que la surqualification est particulièrement courante dans certains secteurs où les rémunérations sont élevées, comme ceux de la finance ou des technologies de l’information et de la communication (Cazenave-Lacroutz, 2014).

Réformes de la réglementation du marché du travail

La législation sur la protection de l’emploi peut avoir une incidence négative sur la productivité si elle empêche les travailleurs de s’orienter vers des entreprises ou secteurs naissants à forte productivité et dissuade les chefs d’entreprise de se lancer dans des projets prometteurs en termes de croissance mais aussi risqués. Des études réalisées à partir de données recueillies au niveau des entreprises ou des secteurs viennent étayer cet argument (Bassanini et al., 2009 ; Andrews et al., 2015). Des travaux récents, reposant sur des séries chronologiques agrégées relatives à plusieurs pays, ne révèlent pas de lien clairement établi entre une moindre protection de l’emploi et la productivité (Égert, 2016). L’assouplissement de la protection de l’emploi peut profiter surtout aux entreprises les plus efficientes, ce qui, à tout le moins dans un premier temps, pourrait accroître les écarts de productivité entre entreprises et les différentiels de salaire entre travailleurs (Andrews et al., 2015). Une telle réforme risque de creuser les inégalités (OCDE, 2011), sans doute parce qu’elle entraîne une baisse supplémentaire du revenu des ménages modestes (Causa et al, 2016). Cependant, l’allègement du coût des licenciements atténue généralement la dualité du marché du travail parce qu’il harmonise les règles applicables à l’emploi régulier et celles qui régissent l’emploi atypique (Boeri, 2011). Si les conséquences de la dualité du marché du travail sont difficiles à cerner à partir de données relatives à plusieurs pays, les études portant sur certains pays en particulier montrent en général que l’atténuation de cette dualité peut accroître la productivité et réduire les inégalités, parce qu’elle permet à un plus grand nombre de travailleurs d’accéder à un premier emploi stable et augmente leur attachement au marché du travail.

Cohérence entre politiques

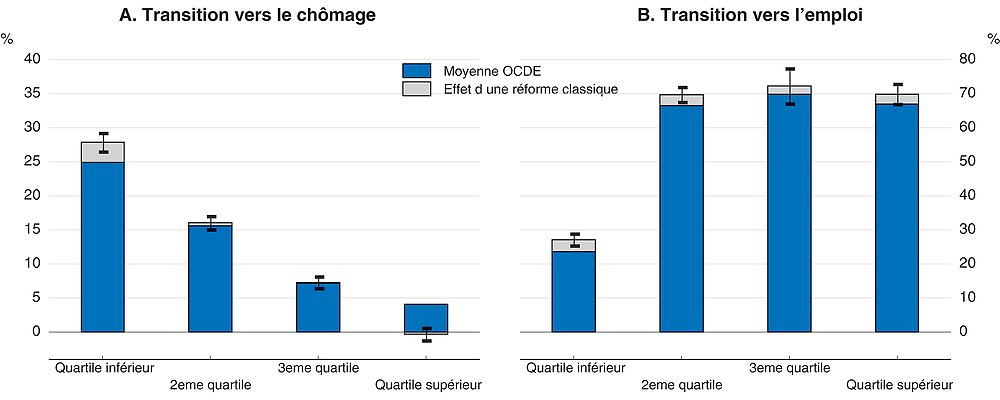

Pour que les politiques publiques concourent à améliorer le bien-être global des citoyens, il est important qu’elles soient cohérentes les unes par rapport aux autres. Ainsi, les politiques du marché du travail peuvent interagir avec les mesures visant d’autres domaines, comme les marchés de produits, et influer sur les retombées des réformes des marchés de produits en termes de productivité. Les réformes des marchés de produits aboutissent souvent à une plus grande flexibilité de l’économie. Les politiques du marché du travail peuvent faciliter la réaffectation des travailleurs, ce qui permet de tirer parti d’une plus grande flexibilité des marchés de produits.

Les réformes des marchés de produits vont de pair avec une plus forte probabilité de perdre son emploi, mais aussi, pour les chômeurs et les inactifs, de retrouver un poste. Il reste à déterminer quels groupes de revenu sont touchés par la plus grande rotation de l’emploi induite par ces réformes. Les travailleurs à faible revenu ont une probabilité plus forte que les autres de quitter leur emploi (Cournède et al., 2016a ; Garda, 2016). Ils forment aussi le groupe dont le taux de sortie de l’emploi augmente à la suite d’un assouplissement de la réglementation des industries de réseau (graphique 2.10, partie A). Ce taux de sortie de l’emploi plus élevé est cependant compensé par un taux d’entrée dans l’emploi plus élevé pour ce même groupe (graphique 2.10, partie B).

Note : Les segments noirs correspondent aux intervalles de confiance à 90 %. Les quartiles sont calculés sur la base du revenu du travail mensuel moyen de l’année précédente perçu durant les mois pendant lesquels la personne a travaillé. Les effets sont estimés au moyen de microdonnées relatives à 26 pays de l'OCDE, sur la période 1994-2002.

Source : Estimations réalisées par l’OCDE d’après Cournède B., O. Denk et P. Garda (2016), « Effects of Flexibility-Enhancing Reforms on Employment Transitions », Documents de travail du Département des affaires économiques de l’OCDE, à paraître.

Les réformes des marchés de produits accélèrent donc la mobilité des travailleurs à faible revenu. Cet effet de l’accroissement de la flexibilité économique plaide en faveur de la mise en place, en complément de réformes des marchés de produits, de programmes actifs du marché du travail visant à faciliter l’accès à un nouvel emploi (Cournède et al., 2016b). Les politiques actives du marché du travail (PAMT) ont généralement des effets positifs pour les travailleurs situés dans la moitié inférieure de la distribution des revenus (Causa et al., 2016). Par conséquent, l’association de réformes des marchés de produits et de PAMT efficaces peut être un moyen d’accroître la productivité et le revenu des ménages tout en réduisant les inégalités de revenu. Des données complémentaires relatives aux licenciements collectifs montrent que les PAMT peuvent également améliorer les perspectives de retour à l’emploi des travailleurs licenciés (Andrews et Saia, 2016).

D’autres interactions entre politiques publiques influent vraisemblablement sur la productivité. Une réforme conjointe de la réglementation des marchés de produits et de celle relative au marché du travail peut, par exemple, être préférable à une réforme portant sur un seul aspect (Égert, 2016). Selon toute vraisemblance, l’efficacité des politiques dépend aussi de l’environnement économique propre au pays. Il est possible de citer à cet égard l’exemple de l’augmentation des dépenses de R-D, qui a davantage d’effets positifs sur la productivité quand l’État de droit est fort et quand les caractéristiques du marché favorisent la croissance et la création d’entreprises et l’abaissement des obstacles aux échanges. L’estimation empirique des effets de ces complémentarités des politiques sur les inégalités constitue un champ important que de futurs travaux devront explorer.

Politiques relatives aux marchés financiers

La finance permet de financer l’investissement et l’innovation, mais elle a aussi vraisemblablement contribué à la chute initiale de la demande globale au moment de la crise et à la faiblesse actuelle de l’investissement. L’excès d’endettement a pesé sur la consommation des ménages et les contraintes d’accès au crédit ont peut-être aggravé le ralentissement de l’investissement. L’annulation de créances douteuses et litigieuses et une recapitalisation plus rapide des banques aideraient les ménages à se désendetter et faciliteraient l’octroi de nouveaux crédits, ce qui serait particulièrement important pour la zone euro. Dans certains pays européens, il est établi que l’inefficacité des régimes d’insolvabilité empêche de trouver des solutions à la hausse des créances douteuses et litigieuses (Bergthaler et al., 2015). Aux États-Unis, le niveau élevé de l’endettement des ménages a été pour beaucoup dans la contraction de la consommation (Mian et Sufi, 2014).

Par ailleurs, malgré les nouvelles mesures réglementaires intégrées à Bâle III, beaucoup de banques et établissements financiers similaires bénéficient d’une garantie de renflouement accordée par l’État ou les banques centrales aux établissements d’importance systémique, ce qui constitue un autre facteur lié à la finance susceptible de ralentir la croissance de la productivité à long terme. Du fait de ces garanties, les porteurs de titres de dette bancaire et, dans une certaine mesure, les détenteurs de titres de participation dans les banques ont le sentiment que leurs investissements sont protégés. L’une des raisons qui explique l’influence exercée par ces garanties sur l’économie réelle pourrait être l’augmentation rapide du crédit bancaire observée avant la crise.

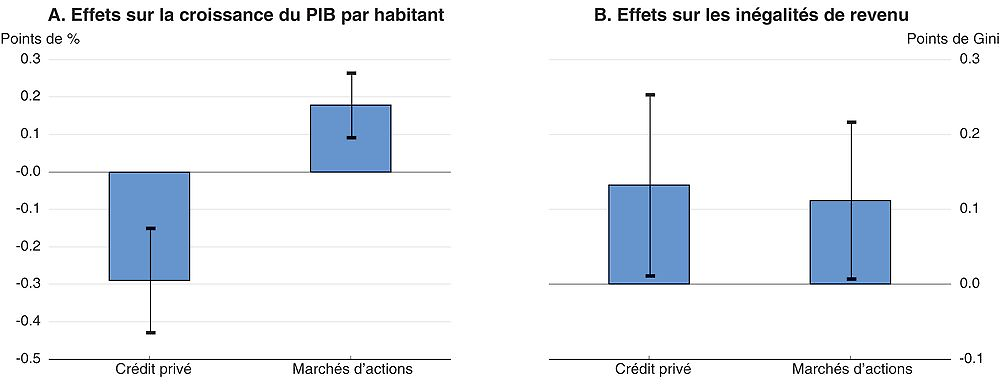

Les données empiriques accréditent cette hypothèse. Des données relatives aux 50 dernières années montrent qu’une expansion du crédit supérieure au niveau tendanciel a conduit à un ralentissement de la croissance du PIB par habitant, et que cet effet est particulièrement marqué dans les pays où les garanties de renflouement des établissements systémiques sont élevées (Cournède et Denk, 2015 ; Denk et al., 2015).

Note : Les barres représentent l’effet d’une hausse du crédit privé ou de la capitalisation boursière égale à 10 % du PIB. Le crédit privé englobe les crédits consentis par les banques et établissements financiers similaires au secteur privé non financier. La capitalisation boursière correspond à la valeur de l’ensemble des actions cotées sur un marché boursier. Les segments noirs correspondent à l’intervalle de confiance à 90 %.

Source : Cournède, B. et O. Denk (2015), « Finance and Economic Growth in OECD and G20 Countries », Documents de travail du Département des affaires économiques de l’OCDE, n° 1223 ; Denk, O. et B. Cournède (2015), « Finance and Income Inequality in OECD Countries », Documents de travail du Département des affaires économiques de l’OCDE, n° 1224.

Une expansion trop forte du crédit risque d’être particulièrement dommageable si elle favorise un redéploiement de la main-d’œuvre au profit de secteurs où la croissance de la productivité est plus faible (Borio et al., 2015). Elle est aussi susceptible d’aggraver la mauvaise allocation du capital, par exemple à travers un excès de l’octroi de prêts aux ménages (Turner, 2015). Plus récemment, le crédit a connu une expansion très rapide dans plusieurs économies émergentes, dont la Chine et la Turquie. L’effet positif d’un recours accru au financement par fonds propres sur la productivité corrobore la constatation selon laquelle les pays dotés d’un marché du capital-risque plus développé parviennent mieux à orienter les ressources vers les jeunes entreprises innovantes (Andrews et Criscuolo, 2013).

La montée de la finance a aussi une incidence sur les inégalités de revenu (Denk et Cournède, 2015). Un niveau plus élevé du crédit bancaire et des marchés d’actions plus grands sont associés à une moindre égalité de la répartition du revenu disponible après prise en compte de nombreux autres facteurs (graphique 2.11, partie B).

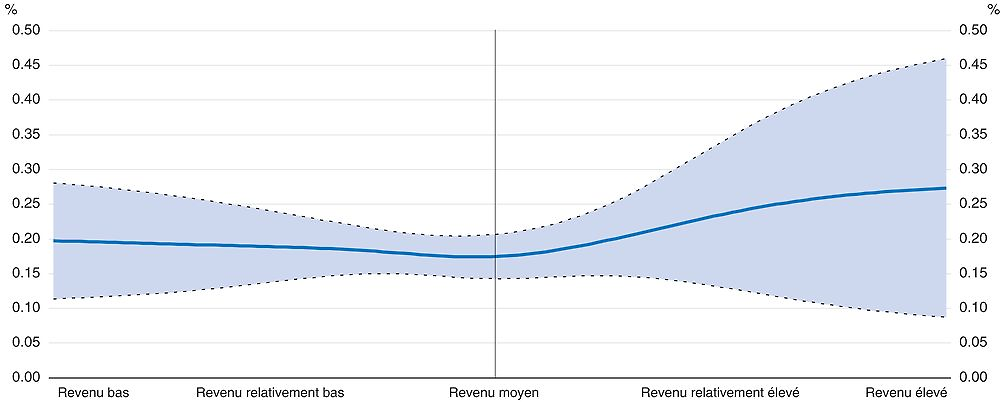

Une autre des raisons qui pourrait expliquer l’influence exercée par les garanties de renflouement sur l’économie réelle réside probablement dans les rémunérations trop élevées versées dans le secteur de la finance. En Europe, l’avantage de salaire dont bénéficient les travailleurs du secteur financier (c’est-à-dire le différentiel de salaire positif entre le secteur financier et les autres secteurs) représente 25 % de la rémunération moyenne (Denk, 2015a). Il augmente au fur et à mesure que l’on monte dans l’échelle des salaires, pour atteindre près de 40 % pour les travailleurs les mieux rémunérés (graphique 2.12). Ces avantages élevés sont au nombre des facteurs qui expliquent que le secteur financier soit surreprésenté parmi les 1 % d’individus les plus aisés (Denk, 2015b). Ces rentes financières creusent les inégalités et, parce qu’elles sont symptomatiques d’un rendement excessif des activités bancaires, risquent aussi de réduire la productivité, a fortiori si l’on tient compte du fait que les services bancaires constituent des ressources intermédiaires importantes pour les autres secteurs. L’encadrement des pratiques de rémunération qui récompensent les résultats immédiats sans prévoir de mécanisme de restitution permettrait de plafonner les salaires les plus élevés lorsqu’ils sont particulièrement injustifiés.

Note : La partie grisée correspond à l’intervalle de confiance à 90 %. Le graphique présente la moyenne non pondérée des 18 pays européens pour lesquels des données sont disponibles.

← 1. L’avantage de salaire dont bénéficient les salariés du secteur financier correspond à l’écart, en pourcentage, entre le revenu du travail annuel des salariés à plein temps du secteur financier et la rémunération versée dans d’autres secteurs. Il est calculé au moyen de régressions estimées à l’aide de microdonnées et incluant des variables de contrôle de l’âge, du sexe, du niveau d’études le plus élevé, de l’ancienneté dans l’entreprise et de son carré, des effectifs de l’entreprise, de sa localisation géographique, du type de contrôle financier exercé, du niveau de la négociation des salaires, du type de contrat de travail, du nombre d’heures supplémentaires rémunérées et de la profession.

Source : Estimations réalisées par l’OCDE d’après Denk, O. (2015), « Financial Sector Pay and Labour Income Inequality: Evidence from Europe », Documents de travail du Département des affaires économiques de l’OCDE, n° 1225.

Supprimer progressivement des garanties de renflouement des établissements d’importance systémique pourrait également avoir des effets positifs sur la productivité comme sur l’égalité. Il pourrait notamment être envisagé de scinder ces établissements en petites entités dont la faillite ne menacerait pas l’ensemble du système. Il pourrait aussi être envisagé, par exemple, de leur imposer des exigences de fonds propres supplémentaires ou de faire plus souvent supporter les pertes aux créanciers en cas d’insolvabilité des banques (Cournède et al., 2015). Toutefois, à court terme, des mesures de ce type risquent de nuire à l’activité économique.

Conclusion

Le ralentissement de la productivité et la hausse des inégalités sont deux des principaux défis auxquels sont actuellement confrontées les économies avancées. Il est indispensable de relever ce double défi pour améliorer les perspectives de revenu de la population, très faibles depuis vingt ou trente ans. Il faudra, pour y parvenir, recourir à un arsenal de mesures cohérent et complet, associant des politiques destinées à stimuler la demande et des politiques structurelles. Ce chapitre a décrit les principaux enseignements à retenir pour formuler ce type de mesures. Il est également important que les réformes prennent en compte les spécificités nationales du cadre institutionnel et du cadre d’action déjà en place. Même si cet arsenal doit systématiquement comporter des mesures de politique monétaire et de politique budgétaire, ainsi que des instruments propres à chaque type de politique structurelle (dépenses publiques et fiscalité, concurrence et innovation, structure et fonctionnement du système financier), il n’existe pas de solution type adaptée à toutes les situations.

Ce chapitre a principalement porté sur les économies avancées, où le ralentissement de la productivité a été le plus net et pour lesquelles on dispose des données les plus solides. Cependant, certaines économies de marché émergentes ont aussi vu la croissance de la productivité ralentir et sont confrontées à de fortes inégalités de revenu. Il existe des écarts de productivité et de revenu importants entre économies avancées et économies de marché émergentes. Nombre des priorités en matière de réforme structurelle sont communes aux économies émergentes et aux économies avancées (OCDE, 2016b). Les économies émergentes se caractérisent notamment par la place importante qu’occupe le travail informel. Il est fréquent que ce phénomène condamne les travailleurs peu qualifiés à occuper un emploi dans des entreprises du secteur informel peu productives et favorise ainsi une faible productivité et de fortes inégalités (Hsieh, 2015). En pareil cas, les réformes qui associent des mesures portant sur l’éducation, la réglementation, la fiscalité et l’État de droit peuvent contribuer à faire évoluer la situation (Dougherty et Escobar, 2013).

Bibliographie

Adalet McGowan, M. et D. Andrews (2015), « Labour Market Mismatch and Labour Productivity: Evidence from PIAAC Data », Documents de travail du Département des affaires économiques de l’OCDE, n° 1209, Éditions OCDE, Paris.

Aghion, P., U. Akcigit, A. Hyytinen et O. Toivanen (2016), « Living the « American Dream » in Finland: The Social Mobility of Innovators », communication présentée lors de la rencontre annuelle organisée par l’American Economic Association, San Francisco.

Aghion, P., U. Akcigit, A. Bergeaud, R. Blundell et D. Hémous (2015), « Innovation and Top Income Inequality », NBER Working Papers, n° 21247.

Alvaredo, F., A. B. Atkinson, T. Piketty et E. Saez (2013), « The Top 1 Percent in International and Historical Perspective », Journal of Economic Perspectives, 27(3), pp. 3-20.

Andrews, D. et C. Criscuolo (2013), « Knowledge-Based Capital, Innovation and Resource Allocation », Études de politique économique de l’OCDE, n° 4, Éditions OCDE, Paris.

Andrews, D. et A. Saia (2016), « Coping with Creative Destruction: Reducing the Costs of Firm Exit », Documents de travail du Département des affaires économiques de l’OCDE, à paraître, Éditions OCDE, Paris.

Andrews, D., E. Bartelsman et C. Criscuolo (2016a), « Firm Dynamics and Productivity Growth in Europe », document interne, OCDE.

Andrews, D., C. Criscuolo et P. Gal (2016b), « Mind the Gap: Productivity Divergence between the Global Frontier and Laggard Firms », OECD Productivity Working Papers, à paraître,

Andrews, D., C. Criscuolo et P. Gal (2015), « Frontier Firms, Technology Diffusion and Public Policy: Micro Evidence from OECD Countries », OECD Productivity Working Papers, n° 2, Éditions OCDE, Paris.

Auerbach, A. J. et Y. Gorodnichenko (2012), « Fiscal Multipliers in Recession and Expansion », dans A. Alesina et F. Giavazzi (dir. pub.), Fiscal Policy after the Financial Crisis, University of Chicago Press.

Autor, D. H., D. Dorn, G. H. Hanson et J. Song (2014), « Trade Adjustment: Worker-Level Evidence », Quarterly Journal of Economics, 129(4), pp. 1799-1860.

Autor, D. H., D. Dorn et G. H. Hanson (2013), « The China Syndrome: Local Labor Market Effects of Import Competition in the United States », American Economic Review, 103(6), pp. 2121-2168.

Bassanini, A., L. Nunziata et D. Venn (2009), « Job Protection Legislation and Productivity Growth in OECD Countries », Economic Policy, 24(58), pp. 349-402.

Bergthaler, W., K. Kang, Y. Liu et D. Monaghan (2015), « Tackling Small and Medium-Sized Enterprise Problem Loans in Europe », IMF Staff Discussion Notes, n° 4.

Boeri, T. (2011), « Institutional Reforms and Dualism in European Labor Markets », dans D. Card et O. Ashenfelter (dir. pub.), Handbook of Labor Economics, vol. 4B, North Holland.

Borio, C., E. Kharroubi, C. Upper et F. Zampolli (2015), « Labour Reallocation and Productivity Dynamics: Financial Causes, Real Consequences », BIS Working Papers, n° 534.

Bouis, R., R. Duval et F. Murtin (2011), « The Policy and Institutional Drivers of Economic Growth across OECD and Non-OECD Economies: New Evidence from Growth Regressions », Documents de travail du Département des affaires économiques de l’OCDE, n° 843, Éditions OCDE, Paris.

Bravo-Biosca, A., C. Criscuolo et C. Menon (2014), « What Drives the Dynamics of Business Growth? », Nesta Working Papers, n° 14-03.

Calligaris, S. (2015), « Misallocation and Total Factor Productivity in Italy: Evidence from Firm-Level Data », LABOUR, 29(4), pp. 367-393.

Card, D., J. Heining et P. Kline (2013), « Workplace Heterogeneity and the Rise of West German Wage Inequality », Quarterly Journal of Economics, 128(3), pp. 967-1015.

Causa, O., M. Hermansen et N. Ruiz (2016), « The Distributional Impact of Pro-Growth Reforms », Documents de travail du Département des affaires économiques de l’OCDE, à paraître, Éditions OCDE, Paris.

Cazenave-Lacroutz, A. (2014), « How Might the Financial Sector Increase Income Inequality: A Focus on the Distribution of Credits to Households », Research Internship Report, OCDE et

Cette, G., J. Lopez et J. Mairesse (2016), « Market Regulations, Prices and Productivity », American Economic Review, 106(5), pp.104-108.

Cingano, F. (2014), « Trends in Income Inequality and its Impact on Economic Growth », Documents de travail de l’OCDE sur les affaires sociales, l’emploi et les migrations, n° 163, Éditions OCDE, Paris.