Danemark

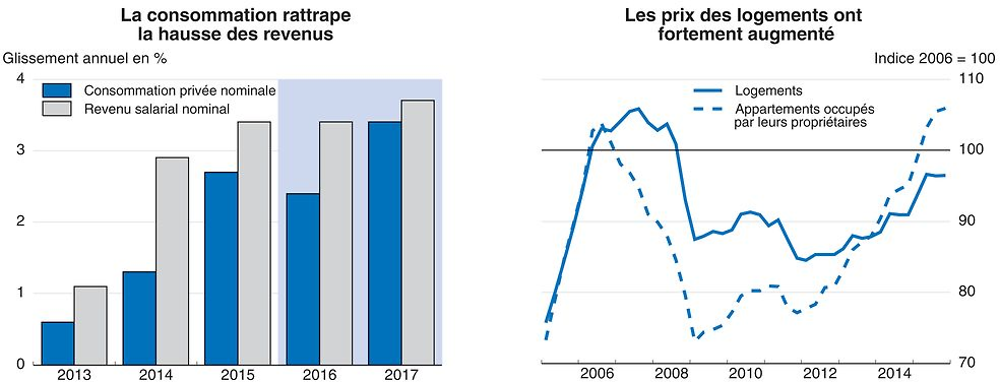

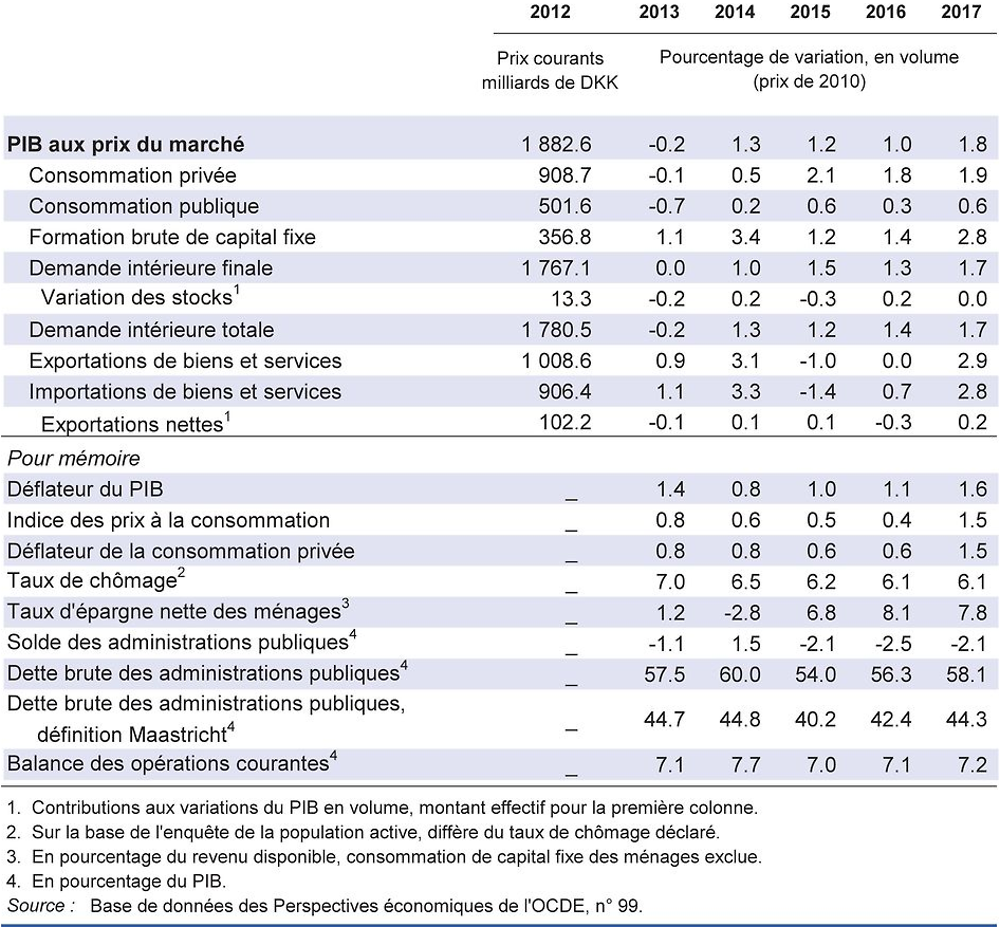

La croissance devrait, selon les prévisions, s'accélérer pour atteindre près de 2 % en 2017, portée principalement par la demande interne. La consommation privée sera soutenue par l'évolution positive des revenus réels, liée à des créations d’emplois et à la progression des salaires réels, ainsi que par la montée des prix de l’immobilier. Les exportations devraient se redresser quelque peu après une année 2015 très médiocre.

Comme les capacités productives inutilisées diminuent, la politique budgétaire devrait prendre une orientation progressivement plus neutre. L’investissement devrait bénéficier des conditions accommodantes de la politique monétaire qui devraient se poursuivre dans le contexte de l’ancrage de la monnaie danoise à l’euro. Face à la poursuite de la hausse des prix de l’immobilier, notamment dans la région de Copenhague, le dispositif macroprudentiel a été judicieusement resserré afin de prévenir l’apparition de déséquilibres.

La faiblesse persistante des gains de productivité demeure un défi majeur à long terme. Il est indispensable d’adopter de nouvelles réformes, en particulier dans des domaines comme les services intérieurs et l’innovation. Plusieurs réformes ont déjà été lancées, mais il est possible d'aller plus loin, par exemple en stimulant la concurrence dans le commerce de détail et entre les pharmacies ; de telles réformes entraîneraient une baisse des prix, ce qui profiterait en particulier aux catégories les moins favorisées.

L’économie croît, mais lentement

Les activités d’exportation sont moroses, en partie à cause du ralentissement observé en Europe et en Asie. En revanche, la consommation privée continue de soutenir la croissance, les ménages bénéficiant des créations d’emplois dans le secteur privé et de la hausse des salaires réels. La confiance des consommateurs s’appuie sur des conditions monétaires porteuses, sur une inflation modeste et sur la hausse des prix des logements. L’investissement productif ne progresse que lentement, en partie à cause de la faiblesse des exportations. L’investissement résidentiel n’a pas encore réagi à l’augmentation des prix de l’immobilier, ce qui tient en partie à la pénurie de terrains constructibles dans les zones métropolitaines, où la poussée des prix est la plus forte. L’inflation mesurée par l’indice des prix à la consommation oscille autour de zéro, poussée à la baisse par la diminution des prix de l’énergie, tandis que le taux de l’inflation sous-jacente est passé en deçà de 1 %.

Source : Base de données des Perspectives économiques de l'OCDE, n° 99 ; et Statistiques du Danemark.

La politique économique reste accommodante

Le taux directeur de la Banque centrale ressort à -0.65 %, et il est maintenu en territoire négatif depuis l’automne 2014 pour freiner la forte demande de couronnes danoises. En raison de l’ancrage du taux de change à l’euro, il le restera probablement pendant la période couverte par la projection, et ceci risque d’entraîner des envolées non viables des prix de l’immobilier. Avant que ce risque ne devienne réalité, il est nécessaire de resserrer les politiques budgétaire et macroprudentielle afin d’éviter une répétition des épisodes passés qui voient alterner forte hausse puis effondrement des prix. L'orientation de la politique budgétaire était globalement accommodante. La faiblesse des prix du pétrole et le recul de la production en Mer du Nord ont pesé sur les recettes publiques, et cette situation devrait perdurer. Le durcissement budgétaire ne devrait être que progressif, prenant en partie la forme de coupes dans les investissements. Toutefois, cela ne suffira peut-être pas à contenir les déséquilibres qui se font jour dans l’économie, compte tenu notamment du niveau déjà faible de capacités inemployées sur le marché du travail. Continuer d’abaisser la déductibilité fiscale des intérêts et actualiser régulièrement les évaluations des biens immobiliers sont les formes privilégiées de resserrement budgétaire à moyen terme ; de telles mesures permettraient en outre d’instaurer une neutralité fiscale entre les différentes catégories d’actifs.

La croissance restera lente en 2016 puis va s'accélérer

La croissance devrait selon les prévisions s'accélérer dans le courant de 2016, à mesure que les exportations prendront de la vigueur, notamment grâce à une amélioration conjoncturelle dans la zone euro. La consommation privée, qui bénéficie de la bonne tenue du marché du travail, devrait continuer à soutenir la croissance, malgré l’effet négatif que l’endettement élevé des ménages exerce sur leurs finances. Cette évolution permettra de soutenir les prix de l’immobilier dans l’ensemble du pays et devrait donc favoriser l’investissement résidentiel. L’investissement devrait se raffermir en réaction à la hausse généralisée de la demande, au degré plus élevé d’utilisation des capacités et à la faiblesse des taux d’intérêt. Le rythme de l’inflation devrait augmenter progressivement, du fait de la diminution des capacités inemployées et du redressement des prix des produits de base.

La poursuite de la morosité des échanges internationaux liée au ralentissement observé dans les économies émergentes, en particulier la Chine, ou une croissance décevante dans la zone euro constituent les principaux risques pour les exportations, qui pourraient également être pénalisées par un éventuel Brexit, le Royaume-Uni étant le quatrième débouché des ventes danoises à l’export. Sur le plan interne, un désendettement plus rapide que prévu des ménages freinerait la demande à court terme, mais ouvrirait la voie à une plus solide progression ultérieure de la consommation et de l'investissement. Le caractère très expansionniste de la politique monétaire, la faiblesse des prix de l'énergie et la hausse de ceux de l'immobilier pourraient continuer à stimuler la demande interne au cours de la période visée par les projections. De même, les récentes réformes du marché du travail pourraient avoir un effet plus important que prévu sur l'offre de main-d’œuvre.