12. Aufsicht

In diesem Kapitel wird der Begriff „Aufsicht“ erläutert, der in der Empfehlung des Rates der OECD zu Integrität im öffentlichen Leben als ein wichtiger Grundsatz verankert wurde. Hauptthema ist dabei die Frage, wie Aufsicht und Kontrolle von außen zu einer stärkeren Rechenschaft innerhalb des Integritätssystems führen können. Es wird beschrieben, wie öffentliche Einrichtungen die Empfehlungen von Aufsichtsbehörden besser umsetzen können und welche Mechanismen seitens der Aufsichtsbehörden förderlich sind, um zielführender auf Beschwerden und Vorwürfe zu reagieren. Auch auf die Rolle von Aufsichtsbehörden bei der unparteiischen Durchsetzung von Gesetzen und Verordnungen wird eingegangen. Abschließend werden zwei häufige Herausforderungen erörtert: die Sicherung zeitnaher Entscheidungen, um den Eindruck der Straffreiheit zu vermeiden und den Zugang zu verfahrensrechtlichen Rechtsbehelfen sicherzustellen, und die Frage des Durchsetzungsaufwands sowie der Wirksamkeit der Durchsetzung.

Externe Prüfung und Aufsicht sind zwei wichtige Bausteine des Integritätssystems. Öffentliche Einrichtungen und Amtsträger*innen sind für ihre Entscheidungen, Handlungen und Ausgaben verantwortlich und müssen für sie zur Rechenschaft gezogen werden können. Ein Aufsichtsmechanismus trägt zur Wirksamkeit des öffentlichen Integritätssystems bei, vor allem indem er sicherstellt, dass öffentliche Einrichtungen die Empfehlungen der Aufsichtsorgane umsetzen, dass Beschwerden und Anschuldigungen durch geeignete Verfahren der Aufsichtsbehörden und öffentlichen Einrichtungen wirksam behandelt werden und dass Gesetze und Verordnungen im gesamten öffentlichen Dienst unparteiisch durchgesetzt werden. Neben dem Aufbau und der Stärkung des öffentlichen Rechenschaftssystems kann ein Aufsichtsmechanismus auch das institutionelle Lernen fördern, indem z. B. Evaluierungen durchgeführt werden und auf gute und schlechte Praktiken hingewiesen wird. Aufsichtsberichte können zudem wertvolle Informationen für die Ausgestaltung der Integritätsstrategie sowie entsprechender Richtlinien und Reformen liefern. Manche Aufsichtsbehörden erfüllen darüber hinaus wichtige Kernfunktionen des Integritätssystems wie z. B. den Schutz von Whistleblower*innen und die Erfassung und Prüfung von Vermögenserklärungen.

In ihrer Empfehlung zu Integrität im öffentlichen Leben fordert die OECD die Länder dazu auf, die „Rolle der externen Aufsicht und Kontrolle innerhalb des öffentlichen Integritätssystems [zu] stärken, insbesondere indem sie

a) das organisatorische Lernen erleichtern und die Rechenschaftspflicht des öffentlichen Sektors unter Beweis stellen, indem sie angemessen auf Sanktionen, Urteile und formale Ratschläge der Aufsichtsgremien (wie etwa Rechnungshöfe, Ombudspersonen oder Informationsausschüsse), der mit der Durchsetzung betrauten Behörden sowie der Verwaltungsgerichte reagieren (gegebenenfalls auch durch Rechtsbehelfe);

b) sicherstellen, dass Aufsichtsgremien, mit der Durchsetzung betraute Behörden und Verwaltungsgerichte, welche die Integrität im öffentlichen Leben verstärken, auf Informationen zu mutmaßlichem Vergehen oder Fehlverhalten, die sie von Dritten erhalten (etwa Beschwerden oder Vorwürfe von Unternehmen, Angestellten oder sonstigen Einzelpersonen) reagieren;

c) für die unparteiische Durchsetzung der Gesetze und Vorschriften (die für öffentliche und private Organisationen und Einzelpersonen bestehen können) durch die mit der Durchsetzung betrauten Behörden sorgen“ (OECD, 2017[1]).

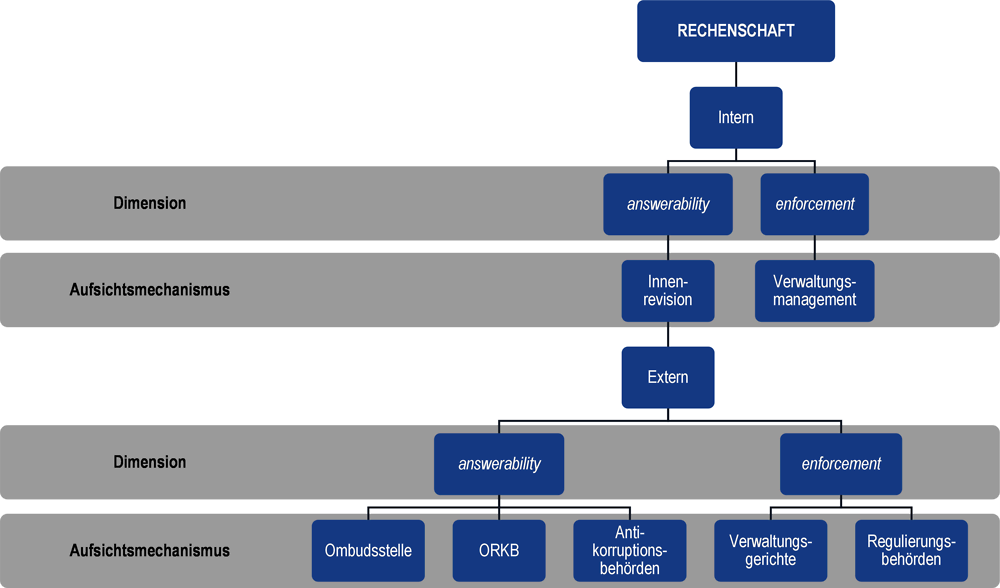

Besteht eine öffentliche Rechenschaftspflicht, steigt das Vertrauen darin, dass der öffentliche Sektor gut verwaltet wird. Grundsätzlich beschreibt der Begriff der Rechenschaftspflicht eine Beziehung zwischen einem Akteur und einem Forum, in der der Akteur verpflichtet ist, das eigene Verhalten zu erklären und zu rechtfertigen, während das Forum Fragen stellen und ein Urteil fällen kann und der Akteur mit Konsequenzen rechnen muss (Bovens, 2006[2]). Ein umfassendes Modell der öffentlichen Rechenschaftspflicht umfasst demnach zwei Dimensionen:

answerability – die Pflicht, zu informieren, zu präzisieren, zu erklären und rechtzufertigen

enforcement – das Ergreifen formeller Maßnahmen gegen rechtswidriges, falsches, ineffizientes und unwirksames Verhalten rechenschaftspflichtiger Einrichtungen und Amtsträger*innen (Schedler, A., L. Diamond und M. Plattner, 1999[3]; Pelizzo, R. und F. Stapenhurst, 2013[4])

Die Herstellung von Verantwortlichkeit (answerability) und die Durchsetzung von Verantwortlichkeit (enforcement) erfordern eine geeignete institutionelle Struktur auf zwei Ebenen: Zum einen braucht es interne Mechanismen (innerhalb der bürokratischen Entscheidungskette) und zum anderen externe Aufsichts- und Kontrollmechanismen. Wie in Kapitel 10 beschrieben, können Innenrevisionsmechanismen die meisten Unregelmäßigkeiten bereits ausräumen. Gleichzeitig können sie wertvolle Informationen liefern, auf denen die Arbeit externer Aufsichtsgremien aufbauen kann. Allerdings kann es der Innenrevision bei der Untersuchung von Fehlverhalten an Unabhängigkeit und Objektivität fehlen. Um eine umfassende Aufsicht öffentlicher Einrichtungen zu gewährleisten, bedarf es daher interner und externer Aufsichtsmechanismen.

In diesem Kapitel werden ausschließlich externe Rechenschaftsmechanismen und insbesondere unabhängige und spezialisierte Aufsichts- und Kontrollinstanzen behandelt. Abbildung 12.1 veranschaulicht die Art und die Stellung externer Aufsichtsinstanzen innerhalb der einzelnen Systeme zur Herstellung von Verantwortung (answerability) und zu ihrer Durchsetzung (enforcement).

Bei der externen Aufsicht, Kontrolle und Durchsetzung liegt der Schwerpunkt auf folgenden vier Gruppen von Institutionen:

Oberste Rechnungskontrollbehörden (ORKB)1

Verwaltungsgerichte: Spezialisierte Verwaltungsgerichte und ordentliche Gerichte, die administrative Maßnahmen bzw. deren Unterlassung unabhängig und unparteiisch gerichtlich überprüfen

Regulierungsbehörden: Behörden, die bei öffentlichen und privaten Einrichtungen für eine bessere Compliance und das Erreichen regulatorischer Ziele sorgen

Ombudsstellen, ORKB und Verwaltungsgerichte sind ausdrücklich mit der Aufsicht öffentlicher Einrichtungen beauftragt. Das Aufgabenfeld von Regulierungsbehörden ist hingegen breiter gefächert. Ihr Fokus liegt auf der Inspektion relevanter Märkte und Tätigkeiten von öffentlichen und halböffentlichen Einrichtungen, privaten Unternehmen und Einzelpersonen, von denen Risiken für verschiedene Bereiche des öffentlichen Lebens (Gesundheit, Bildung, Sicherheit, Umwelt usw.) ausgehen. Obwohl die Aufsicht öffentlicher Einrichtungen nicht ausdrücklich zu ihren Aufgaben gehört, sind Regulierungsbehörden doch ein unverzichtbarer Bestandteil des öffentlichen Integritätssystems, da ihr Mandat auch die Beaufsichtigung öffentlicher Institutionen und staatlicher Unternehmen umfasst. In Tabelle 12.1 sind die wichtigsten Eigenschaften der einzelnen Aufsichtsbehörden sowie die zwischen ihnen bestehenden Gemeinsamkeiten und Unterschiede aufgelistet.

Wie genau diese Akteure zusammenwirken und welche Instrumente und Mechanismen im Einzelnen verwendet werden, um ein externes Aufsichtssystem aufzubauen, ist in jedem Land unterschiedlich. Allgemein sollte jedoch darauf geachtet werden, dass Folgendes gewährleistet wird:

Die öffentlichen Einrichtungen reagieren angemessen auf die Empfehlungen der Aufsichtsbehörden.

Beschwerden und Vorwürfe werden von den Aufsichtsbehörden wirksam behandelt.

Gesetze und Rechtsvorschriften werden von den Aufsichtsbehörden unparteiisch durchgesetzt.

12.2.1. Die öffentlichen Einrichtungen reagieren angemessen auf die Empfehlungen der Aufsichtsbehörden

Zur Förderung des institutionellen Lernens und um zu zeigen, dass sie ihrer Rechenschaftsverantwortung nachkommen, müssen öffentliche Einrichtungen angemessen auf die Sanktionen, Urteile und Empfehlungen der Aufsichtsbehörden reagieren. Gute Governance-Strukturen erhöhen die Wahrscheinlichkeit, dass die Empfehlungen erfolgreich umgesetzt werden (ANAO, 2019[5]). Hilfreich ist hier ein Tracking- und Monitoringsystem. Beim Aufbau eines solchen Systems müssen die Einrichtungen darauf achten, dass die Zuständigkeiten klar geregelt sind, das System mit dem Management- und Kontrollzyklus verknüpft ist und die zuständigen internen und externen Stellen regelmäßig über den Stand der Umsetzung unterrichtet werden.

In einem solchen Tracking- und Monitoringsystem sollte erfasst werden, welche Empfehlungen von welcher Behörde an welchem Datum ausgesprochen wurden und bis wann auf sie geantwortet werden muss. Falls weder von der Aufsichtsbehörde noch per Gesetz oder Rechtsvorschrift eine Frist vorgegeben ist, sollte die Einrichtung selbst eine angemessene Frist setzen, bis zu der sie auf eine Empfehlung oder Sanktion reagiert. Zur Förderung der Umsetzung sollte jede Einrichtung eine*n Mitarbeiter*in aus den eigenen Reihen benennen, der*die für die Umsetzung und/oder eine Antwort zuständig ist und die Führung regelmäßig über den Stand der Umsetzung informiert (Kasten 12.1). Je nach Schwere und Komplexität der Empfehlung können die Führungskräfte, die für die Umsetzung verantwortlich sind, verschiedene Maßnahmen ergreifen. Ein Ampelsystem, bei dem die wichtigsten und/oder dringendsten Maßnahmen rot markiert werden, eignet sich z. B. gut, um Prioritäten zu setzen und diese hervorzuheben.

Nach einer Prüfung durch das Australian National Audit Office (ANAO) wies das australische Landwirtschaftsministerium Mitgliedern der oberen Führungsebene die Verantwortung für die Umsetzung der einzelnen Empfehlungen und die dabei erzielten Fortschritte zu. Die übergreifende Rechenschaftsverantwortung wurde beim Deputy Secretary angesiedelt. Die benannten Verantwortlichen erstellten regelmäßige Fortschrittsberichte zur Umsetzung der Empfehlungen, wobei alle wichtigen Schritte vom Deputy Secretary genehmigt werden mussten.

Quelle: ANAO (2019[5]).

Prüfungsausschüsse, wie sie in der Privatwirtschaft üblich sind, können dabei helfen, die Umsetzung der Empfehlungen zu verfolgen. Solche Prüfungsausschüsse könnten die Führungsebene über die Angemessenheit des Rechenschafts- und Kontrollrahmens sowie den Stand der Umsetzung der Empfehlungen der ORKB beraten und so für mehr Sicherheit sorgen. Um wirksam arbeiten zu können, benötigen sie allerdings ein gewisses Maß an Unabhängigkeit und müssen regelmäßig tagen (Kasten 12.2).

Gemäß dem Australian Public Governance, Performance and Accountability Act (PGPA Act) 2013 ist jede öffentliche Einrichtung verpflichtet, einen Prüfungsausschuss einzurichten. Dieser Ausschuss muss aus mindestens drei Personen bestehen, deren Qualifikationen, Kenntnisse, Kompetenzen und Erfahrungen den Anforderungen der Funktion angemessen sein müssen. Die Mehrheit der Ausschussmitglieder muss unabhängig sein: Sie dürfen weder Amtsträger*innen noch Mitarbeiter*innen der betreffenden Einrichtung sein. Auch die Führungskräfte mit den weitreichendsten Befugnissen, die Leiter*innen der Finanzabteilung und der Gesamtorganisation, dürfen nicht im Prüfungsausschuss vertreten sein. Die Unabhängigkeit des Ausschusses vom Tagesgeschäft der Verwaltung fördert seine Objektivität und Unparteilichkeit und schützt die Mitglieder vor Interessenkonflikten, unbewussten Vorurteilen und ungebührlichem Einfluss von außen.

Sämtliche Funktionen des Prüfungsausschusses werden in einer Charta festgelegt. Sie umfassen z. B. die Prüfung der Angemessenheit der Finanzberichterstattung, der Leistungsberichterstattung, des Aufsichtssystems (einschließlich interner und externer Rechnungsprüfungen), des Risikomanagementsystems und des Innenrevisionssystems.

In Bezug auf die Rechnungsprüfungsfunktion darf ein Prüfungsausschuss

die Amtsleitung zu internen Rechnungsprüfungsplänen beraten,

Empfehlungen über die fachlichen Qualitätsstandards aussprechen, an die sich die internen Rechnungsprüfer*innen bei der Durchführung der Prüfungen halten sollen,

die Angemessenheit der Reaktion der betreffenden Einrichtung auf interne und externe Rechnungsprüfungsempfehlungen überprüfen,

den Inhalt der Berichte über interne und externe Rechnungsprüfungen prüfen, um für die Einrichtung relevante Informationen zu finden,

die rechenschaftspflichtige Behörde zu bewährten Verfahren beraten.

Als Oberste Rechnungskontrollbehörde Australiens ist das Australian National Audit Office (ANAO) eingeladen, den Ausschusssitzungen als Beobachterin beizuwohnen. Über jede Sitzung wird ein Protokoll geführt, welches der Amtsleitung und dem ANAO weitergeleitet wird. Darüber hinaus halten die Ausschussmitglieder die oberen Führungskräfte über die Tätigkeiten des Prüfungsausschusses und die Fortschritte in ausgewählten Bereichen, z. B. im Zusammenhang mit der Umsetzung der Rechnungsprüfungsempfehlungen, auf dem Laufenden.

Quelle: Department of Finance (2018[6]).

Aufsichtsbehörden unterstützen nicht nur die Rechtmäßigkeit, Rechtschaffenheit, Wirksamkeit und Effizienz öffentlicher Einrichtungen, sondern können auch zu einer besseren (Integritäts-)Politik beitragen. Die Arbeit der ORKB im Bereich der Prüfung der Leistung der staatlichen Politik hat z. B. großes Potenzial, die Formulierung, die Umsetzung und die Evaluierung des Integritätssystems zu verbessern. Mit ihren externen Analysen unterstützen ORKB evidenzbasierte Reformen und Politikmaßnahmen mit objektiven Daten. Zudem sind sie dank ihrer Querschnittssicht in der Lage, die Wirksamkeit und Effizienz staatlicher (Integritäts-)Programme umfassend zu beurteilen (OECD, 2016[7]). Besonders relevant sind in diesem Zusammenhang die von ORKB durchgeführten Integritätsprüfungen. Dabei wird das Integritätsmanagement einzelner Einrichtungen oder auch die Umsetzung einschlägiger Vorschriften (z. B. zum Umgang mit Interessenkonflikten) geprüft. Auch ressortübergreifende Prüfungen der Umsetzung und Leistung der Integritätspolitik sind möglich, oder auch Prüfungen der gesamten Integritätsinfrastruktur eines Landes.

Durch die Ausübung wichtiger Kernfunktionen – wie z. B. der Durchführung von Integritätsprüfungen, der Überprüfung von Vermögens- und Interessenerklärungen oder der Bereitstellung ethischer Hilfestellung – können Aufsichtsbehörden ihre Position im Integritätssystem zur Förderung des institutionellen Lernens nutzen. Der Rechnungshof Österreich ist mit seinen Integritätsprüfungen öffentlicher Verwaltungen z. B. eine Schlüsselinstanz des nationalen Integritätssystems. Der Rechnungshof bewertet, ob die bestehenden Mechanismen geeignet sind, um innerhalb einer Einrichtung Korruption zu vermeiden, und veröffentlicht entsprechende Empfehlungen, um für mehr Transparenz zu sorgen und die Öffentlichkeit für das Thema zu sensibilisieren.2 Informationen von Ombudsstellen können ebenfalls zur Verbesserung öffentlicher Dienstleistungen und Politikmaßnahmen beitragen, vor allem wenn die Einrichtungen sich aktiv bemühen, von den Untersuchungsergebnissen der Ombudsstellen zu lernen. Besonders hilfreich, um Änderungen in der Politik vorzuschlagen, sind dabei sogenannte Initiativuntersuchungen, bei denen die Ombudsstellen von sich aus Untersuchungen einleiten, ohne dass eine entsprechende Beschwerde eingegangen ist (International Ombudsman Institute, 2018[8]). Ziel einer Initiativuntersuchung ist es, zur Ursache eines Problems vorzudringen, das zu einer Reihe ähnlicher Beschwerden geführt hat. Dank der Ergebnisse einer solchen Untersuchung kann das Problem möglicherweise gelöst werden, bevor es eskaliert, oder es können Empfehlungen zu Fragen ausgesprochen werden, die mehrere Einrichtungen betreffen. Initiativuntersuchungen können einer Angelegenheit von öffentlichem Interesse mehr Aufmerksamkeit verleihen oder eine Diskussion über politische oder gesetzgeberische Fragen in Gang setzen. Außerdem kann in solchen Untersuchungen jenen Menschen eine Stimme gegeben werden, die ansonsten kaum gehört werden, weil ihnen möglicherweise keine Beschwerdeoption offensteht. Insofern tragen Initiativuntersuchungen zu einem besseren Zugang zur Politik bei (International Ombudsman Institute, 2018[8]).

Da ORKB und Ombudsstellen in der Regel verpflichtet sind, dem Gesetzgeber gegenüber Bericht über ihre Tätigkeiten zu erstatten, kann dieser die Umsetzung ihrer Empfehlungen aktiv unterstützen. So kann er z. B. einen Sonder- oder einen Unterausschuss einsetzen, um die Umsetzung der Empfehlungen regelmäßig zu beobachten, und die einzelnen Einrichtungen dazu verpflichten, entsprechende Fortschrittsberichte vorzulegen. Außerdem kann es für die Umsetzung sinnvoll sein, den Aufsichtsbehörden einen direkten Zugang zum Gesetzgeber sowie die Möglichkeit zu geben, die Ergebnisse ihrer Arbeit in den jeweiligen Ausschüssen und Plenarsitzungen vorzutragen.

Die Empfehlungen der Regulierungsbehörden richten sich zwar in erster Linie an die ihrer Aufsicht unterstehenden Rechtsträger, die entsprechenden Ministerien und Referate können die Umsetzung dieser Empfehlungen aber ebenfalls kontrollieren. Im Rahmen des Monitorings kann ermittelt werden, in welchen Bereichen es zu den schwerwiegendsten oder häufigsten Verstößen kommt und wo politische Maßnahmen oder ein stärkeres Monitoring erforderlich sind. Die Empfehlungen von Regulierungsbehörden gelten insbesondere auch für Stellen, die für die Umsetzung der Integritätsstandards, für Effizienz und Transparenz sowie für die Vorschriften für den Umgang mit Interessenkonflikten zuständig sind (OECD, 2019[9]). Sobald die Empfehlung einer Regulierungsbehörde einen staatlichen Marktteilnehmer oder eine andere öffentliche Institution betrifft, kann die Umsetzung von den zuständigen Ministerien oder Referaten analysiert und beobachtet werden (OECD, 2019[9]).

Für die wirksame Vollstreckung von Verwaltungsgerichtsurteilen sind je nach Art und Inhalt des Urteils verschiedene Mechanismen erforderlich. Gibt ein Verwaltungsgericht etwa einer Beschwerde wegen behördlichen Schweigens statt, muss es eine verbindliche Frist setzen, bis zu der die betreffende Behörde der Beschwerde abhelfen muss. Um einer Beschwerde gegen die Rechtmäßigkeit eines Verwaltungsakts abzuhelfen, braucht das Gericht weitreichende Befugnisse, um unrechtmäßige Maßnahmen und Entscheidungen einer Behörde vollumfänglich und wirksam aufzuheben. Diese Befugnisse umfassen:

die Befugnis, unrechtmäßige Verwaltungsentscheidungen nicht nur aufzuheben, sondern sie auch durch ein rechtskräftiges Urteil des Gerichts zu ersetzen und die Sache damit abzuschließen

die Befugnis, gegen Behörden oder einzelne Amtsträger*innen, die einem*einer Bürger*in oder einem Unternehmen durch ihr rechtswidriges Verhalten einen Schaden zufügten, Sanktionen wie z. B. ein Bußgeld zu verhängen

12.2.2. Beschwerden und Vorwürfe werden von den Aufsichtsbehörden wirksam behandelt

Eine weitere wichtige Funktion von Aufsichtsbehörden ist die Bearbeitung von Beschwerden und Anschuldigungen (vgl. Kapitel 9 und 10). In der Regel sind es dabei die Ombudsstellen, die verpflichtet sind, Meldungen natürlicher und juristischer Personen über Verletzungen ihrer Freiheits- oder anderen Rechte durch eine öffentliche Einrichtung (einschließlich von Hinweisen auf Integritätsverletzungen) zu erfassen und zu bearbeiten. In manchen Ländern dienen Ombudsstellen sogar als Anlaufstelle für Whistleblower*innen und sind für deren Schutz verantwortlich. In Frankreich gibt es seit 2016 z. B. den Défenseur des droits, eine unabhängige Institution, die zum Schutz der Rechte und Freiheiten von Privatpersonen und zur Förderung der Gleichbehandlung gegründet wurde. Sie schützt die meldenden Personen und leitet sie an die zuständige Behörde weiter, die ihren Fall bearbeitet. Die Ombudsstelle bietet Hilfestellung zu verschiedenen Fragen, begleitet die Whistleblower*innen während der Prüfung ihres Falls durch die zuständige Behörde und schützt sie gegebenenfalls vor Repressalien (HATVP, 2019[10]).

Unabhängig davon, ob ein konkretes Mandat zur Integritätssicherung vorliegt oder nicht, erfordert die wirksame Bearbeitung von Beschwerden und Anschuldigungen immer einen klar geregelten Zugang zu den zuständigen Stellen und zügige Antworten. Ombudsstellen können die Hinweisgabe dabei erleichtern, indem sie verschiedene Meldekanäle bereitstellen und neben der persönlichen Einreichung z. B. auch schriftliche Meldungen oder Hinweise auf elektronischem Wege einschließlich Social Media zulassen. Desgleichen gilt für die Bearbeitung der Meldungen zwar nicht unbedingt eine Frist, doch sollte jede Beschwerde innerhalb eines angemessenen Zeitraums behandelt werden. Eine Dienstleistungscharta ist gut geeignet, die Hinweisgeber*innen über ihr Beschwerderecht, den Auftrag einer bestimmten Institution, den Umfang ihrer Zuständigkeit und ihre Dienstleistungsstandards im Hinblick auf Bearbeitungsfristen zu informieren.

Nach Prüfung und Annahme einer Beschwerde leitet die Ombudsstelle ihre Empfehlungen an die betreffende Behörde weiter und informiert die Hinweisgeber*innen über die von ihr ergriffenen Maßnahmen. Ein Monitoringmechanismus zur Überwachung der Umsetzung der Empfehlungen der Ombudsstelle ist dabei ebenfalls sehr wichtig (Kasten 12.3).

Im Office of the Ombudsman der Provinz Ontario wurde mit dem Special Ombudsman Response Team (SORT) eine besondere Ermittlungseinheit eingerichtet, die eingehende, systematische Untersuchungen durchführt. Ein wichtiger Bestandteil der Tätigkeiten dieser Einheit ist das Monitoring, das im Anschluss an die Ermittlungen durchgeführt wird und mit dem gewährleistet werden soll, dass die Empfehlungen der Ombudsstelle von den betreffenden Behörden umgesetzt und eingehalten werden. In jedem SORT-Bericht werden die betreffenden Behörden aufgefordert, innerhalb festgelegter Fristen schriftlich über ihre Fortschritte bei der Umsetzung der Empfehlungen zu berichten. In welchen Abständen Bericht zu erstatten ist, wird dabei auf Einzelfallbasis festgelegt, je nach den Umständen des Einzelfalls und der Art der Empfehlung. Die von den Behörden eingereichten Berichte werden von den Mitarbeiter*innen des SORT geprüft. Die Umsetzungsfortschritte werden dann im Jahresbericht oder auf der Website der Ombudsstelle veröffentlicht. Bei der Bewertung berücksichtigt das SORT auch andere Informationsquellen (wozu z. B. Interessengruppen kontaktiert werden). Zudem wird versucht, über Nachrichtenkanäle und Social Media die Öffentlichkeit einzubeziehen, damit sichergestellt ist, dass die Empfehlungen der Ombudsstelle beachtet werden.

Ist die Umsetzung der Empfehlungen nicht zufriedenstellend, wird im nächsten Schritt versucht, auf informellem und kooperativem Weg eine Lösung zu finden, bevor als letztes Mittel eine weitere Untersuchung eingeleitet wird.

Quelle: Office of the Ombudsman of Ontario (2017[11]).

Um für schnellere Reaktionen und mehr Offenheit zu sorgen, können die Aufsichtsbehörden ihre Kommunikationsstrategie verbessern und gezielt versuchen, die Öffentlichkeit stärker einzubeziehen. Nehmen die Bürger*innen sie deutlicher wahr und vertrauen sie ihnen, können die Aufsichtsbehörden möglicherweise einen stärkeren Effekt auf die Verwaltung ausüben. Dazu können sie verschiedene Kommunikationskanäle nutzen und ihre Empfehlungen z. B. in Form von Pressemitteilungen, Social-Media-Posts oder im Rahmen öffentlicher Vorträge verbreiten. Eine gute Möglichkeit, die Sichtbarkeit von Ombudsstellen zu erhöhen, ist außerdem eine stärkere Präsenz vor Ort. Die polnische Ombudsstelle organisiert z. B. regelmäßig regionale Konsultationen (Kasten 12.4).

Die nationale Ombudsstelle in Polen organisiert seit 2016 regionale Konsultationen, bei denen die Leitung und mehrere Mitarbeitende der Stelle verschiedene Kommunen im ganzen Land besuchen (49 im Jahr 2016, 58 im Jahr 2017, 38 im Jahr 2018). An den Treffen, die von Vertreter*innen der Wissenschaft und lokalen Organisationen der Zivilgesellschaft begleitet werden, können alle interessierten Bürger*innen teilnehmen. Beschwerden können direkt an die Beschäftigten der Ombudsstelle herangetragen werden, weshalb die Zahl der eingegangenen und untersuchten Fälle in den letzten Jahren systematisch gestiegen ist. Allein 2016 und 2017 wurden von insgesamt 52 551 bzw. 52 836 eingegangenen Beschwerden 25 642 bzw. 25 711 untersucht. Durch die regionalen Treffen ist es der Ombudsstelle gelungen, neue Bereiche zu ermitteln, in denen es zu Verletzungen der Rechte und Freiheiten der Bürger*innen kommt.

Quelle: Commissioner for Human Rights (2017[12]); Commissioner for Human Rights (2018[13]).

Was die Obersten Rechnungskontrollbehörden betrifft, reicht die Veröffentlichung von Rechnungsprüfungsberichten nicht aus, um das Vertrauen der Öffentlichkeit zu festigen. Die Funktion der Organe hat sich gewandelt: Die Ergebnisse ihrer Datenerhebungen werden heute teilweise dafür verwendet, die Relevanz und Leistung öffentlicher Verfahren sowie mögliche Alternativen zu untersuchen, sodass manche ORKB inzwischen eine Rolle in der strategischen Vorausschau spielen. Ihre Ergebnisse und Empfehlungen fließen regelmäßig in die Politikformulierung ein (OECD, 2016[7]). Manche ORKB wirken an der Stärkung leistungsbezogener Personalmanagementsysteme und deren Umbau von laufbahn- zu positionsbasierten Systemen mit. Hier kann es aufgrund von Seitenwechseln zwischen Politik und Wirtschaft („Drehtüreffekt“) oder von Lobbyarbeit zu Korruptionsrisiken kommen. In Österreich und im Vereinigten Königreich führte die Bewertung der ORKB zu mehr Transparenz und Integrität bei öffentlich-privaten Partnerschaften und bei der öffentlichen Auftragsvergabe, einem besseren Schutz für Whistleblower*innen und stärkeren Garantien gegen ungebührliche Einflussnahme in öffentlichen Entscheidungsprozessen.

Als parlamentarische Kontrollorgane der Exekutive waren ORKB bislang meistens nicht verpflichtet, mit den Bürger*innen in Kontakt zu treten, da ihr Gegenüber hauptsächlich der Gesetzgeber war. Im Zuge ihres Rollenwandels hin zum wichtigsten öffentlichen Aufseher sollten sie sich aber aufgeschlossener gegenüber der Einbeziehung von Bürger*innen und ihren Beiträgen zeigen (OECD, 2017[14]). So könnten ORKB die Bürger*innen z. B. dazu befähigen, Beschwerden einzureichen und bestimmte Themen und Behörden für eine Prüfung vorzuschlagen. Außerdem könnten Bürger*innen und Organisationen der Zivilgesellschaft eingeladen werden, Rückmeldung zur Umsetzung der Empfehlungen der ORKB zu geben (UNDESA, 2013[15]).

Über ein systematisches Medienmonitoring nationaler, regionaler und lokaler Medien, die über ein mutmaßliches Fehlverhalten einer Behörde berichten, können ORKB, Ombudsstellen und Regulierungsbehörden ebenfalls Informationen erheben. Die Aufsichtsbehörden sind in solchen Fällen befugt, auch von Amts wegen, d. h. ohne formellen Antrag der betroffenen Bürger*innen, eine Untersuchung einzuleiten. Zu diesem Zweck können eigene Teams oder Referate eingerichtet werden, um per Medienmonitoring relevante Daten zu erheben.

Das Aufsichtsmandat von Verwaltungsgerichten könnte die Maßnahmen und Unterlassungen aller Einrichtungen umfassen, die öffentliche Funktionen ausüben. Die Fristen für die Einreichung eines Falls (Berufungen, Beschwerden gegen Verwaltungsmaßnahmen bzw. deren Unterlassung) müssen dabei lang genug sein, um der betroffenen Partei die Vorbereitung der Einreichung und die Erhebung aller erforderlichen Daten zu ermöglichen. Der Zugang zu gerechten Verwaltungsentscheidungen muss unbedingt gewährleistet werden. Die Gerichtsgebühren sollten niemanden daran hindern, ein Gericht anzurufen oder Rechtshilfe zu beanspruchen. Die Bearbeitung der Fälle innerhalb eines angemessenen Zeitraums hilft dabei zudem, das Vertrauen in das Gerichtssystem zu stärken. In manchen Ländern gelten für die Prüfung und/oder Entscheidung eines Falls durch ein Verwaltungsgericht bestimmte Fristen, die unter bestimmten Bedingungen und bei komplexen Umständen verlängert werden können.

Von Einzelpersonen vorgebrachte Beschwerden und Vorwürfe von Fehlverhalten gegen Einrichtungen, die ihrer Aufsicht unterstehen, können von den Regulierungsbehörden bei der Inspektionsplanung ebenfalls berücksichtigt werden. Die Regulierungsbehörden können sicherstellen, dass die nötigen Strukturen bestehen, damit die Bürger*innen ihre Beschwerden und Vorwürfe über verschiedene Kanäle (persönlich, schriftlich, per Telefon oder einem Formular auf der Website) einreichen können. Die Meldungen sollten kostenlos sein und der bürokratische Aufwand sollte auf das Nötigste beschränkt werden, d. h. im Wesentlichen auf Fallbeschreibung und Kontaktdaten. Sensibilisierungskampagnen über die verschiedenen Arten von Fehlverhalten und die damit verbundenen Risiken können dabei helfen, die Öffentlichkeit zu entsprechenden Hinweisen zu bewegen (Kasten 12.5). In jedem Fall sind die von Dritten erhaltenen Informationen sorgfältig zu prüfen, um zu unterscheiden, ob es sich um begründete Beschwerden handelt, die tatsächlich auf eine Rechtsverletzung hinweisen, oder aber um Beschwerden, die eine allgemeine Unzufriedenheit mit den Dienstleistungen einer Behörde ausdrücken (OECD, 2014[16]). Darüber hinaus kann es sinnvoll sein, Verfahren und Prozesse für die Bearbeitung von Beschwerden und Anschuldigungen vorzusehen, bei denen es dringende Hinweise auf ein bedeutendes und unmittelbares Risiko gibt (OECD, 2014[16]).

2014 startete die portugiesische Behörde für Arbeitsbedingungen (Autoridade para as Condiçôes de Trabalho – ACT) eine Sensibilisierungskampagne gegen Schwarzarbeit. Grund war der Anstieg der unangemeldeten Beschäftigung, den die Wirtschaftskrise offenbar nach sich gezogen hatte. Mit der Kampagne sollten Arbeitgeber und Beschäftigte dazu bewegt werden, nicht angemeldete Arbeitsverhältnisse in reguläre Beschäftigungsverhältnisse umzuwandeln. Neben Infopostern, Broschüren und Flyern, die an Beschäftigte und Unternehmen verteilt wurden, fanden auch Sensibilisierungsveranstaltungen für Arbeitgeber sowie für Schüler*innen der Grund- und Sekundarstufen statt. Auch ein Helpdesk und eine FAQ-Seite auf der Website der Behörde wurden eingerichtet. Ergänzend dazu wurden Anzeigen in der Presse und im Radio geschaltet. 2014/2015 wurden durch die Kampagne rd. 9 000 Fälle unangemeldeter Erwerbstätigkeit aufgedeckt und in reguläre Arbeitsverhältnisse umgewandelt.

Quelle: Europäische Plattform zur Bekämpfung nicht angemeldeter Erwerbstätigkeit, Practice fiche: Awareness-Raising Campaign, Portugal, https://ec.europa.eu/social/main.jsp?pager.offset=5&catId=1495&langId=en.

12.2.3. Gesetze und Rechtsvorschriften werden von den Aufsichtsbehörden unparteiisch durchgesetzt

In der OECD-Empfehlung zu Integrität im öffentlichen Leben werden die zustimmenden Länder u. a. aufgefordert, „für die unparteiische Durchsetzung der Gesetze und Vorschriften (die für öffentliche und private Organisationen und Einzelpersonen bestehen können) durch die mit der Durchsetzung betrauten Behörden [zu] sorgen“ (OECD, 2017[1]). Diese Anforderung kann nur dann erfüllt werden, wenn die Regulierungsbehörden frei von ungebührlicher Einflussnahme politischer Entscheidungsträger*innen und von Interessengruppen agieren und sie insbesondere durch die gerichtliche Überprüfung ihrer Entscheidungen einer externen Rechenschaftspflicht unterliegen.

Bei der Unabhängigkeit von Regulierungsbehörden unterscheidet man zwei Dimensionen (OECD, 2018[17]): 1. die formale (de jure) Unabhängigkeit, nach der eine Regulierungsbehörde außerhalb der bürokratischen und hierarchischen Entscheidungskette eines Ministeriums bleibt, und 2. die tatsächliche (de facto) Unabhängigkeit, bei der es um die Selbstbestimmung der Behörde beim Ergreifen regulatorischer Maßnahmen geht (Hanretty, C. und C. Koop, 2012[18]).

Die formale Unabhängigkeit von Regulierungsbehörden kann dadurch gefördert werden, dass politische Entscheidungsträger*innen davon abgehalten werden, der Behörde Weisungen zu ihren Regulierungsmaßnahmen zu geben oder verbindliche Leitlinien dafür vorzugeben. Bei der Auswahl der zu inspizierenden Einrichtungen und bei der Wahl der zu ergreifenden Maßnahmen (einschließlich Sanktionen) kann den Regulierungsbehörden eine weitreichende Unabhängigkeit gewährt werden. Die Besetzung ihrer Leitungsgremien kann durch offene und transparente Verfahren für eine befristete Amtsdauer erfolgen, wobei frühzeitige Entlassungen nur beschränkt und aus gesetzlich verankerten Gründen möglich sein sollten. Darüber hinaus hängt die Unabhängigkeit der Regulierungsbehörden auch davon ab, wie eigenständig sie ihre internen Strukturen einschließlich des Personal- und Finanzmanagements gestalten dürfen.

Rechenschaft und Transparenz sind die andere Seite der Medaille der Unabhängigkeit (OECD, 2018[17]). Daher unterliegen Regulierungsbehörden verschiedenen Aufsichts- und Kontrollmechanismen, um sicherzustellen, dass sie die politischen Ziele, die die Regierung und der Gesetzgeber als im öffentlichen Interesse erachten, auch erreichen. Dabei können klar definierte Ziele, umfassende und aussagekräftige Leistungsindikatoren und eine regelmäßige Leistungsberichterstattung gegenüber dem Gesetzgeber – z. B. gesetzgeberischen Aufsichtsausschüssen, entweder direkt oder über Minister*innen – hilfreich sein (OECD, 2014[19]).

Der Grundsatz der Unabhängigkeit von Regulierungsbehörden bedeutet nicht, dass ihre Tätigkeiten nicht vom Staat beaufsichtigt werden. Ein Ministerium kann zwar z. B. bestimmte Leistungsziele und -vorgaben für eine Regulierungsbehörde in ihrem Arbeitsbereich festlegen dürfen, gleichzeitig jedoch nicht befugt sein, in das Tagesgeschäft und einzelne administrative Verfahren der Behörde einzugreifen. Die Ziele und Vorgaben können dabei größere politische Ziele und Prioritäten der Regierung oder auch bedeutende Risiken im jeweiligen Fachbereich betreffen. Außerdem können Regulierungsbehörden die Ministerien und Referate mit aktuellen Informationen über wichtige Korruptionsrisiken vor Ort oder regulatorische Schwachstellen versorgen.

Auch wenn die formale De-jure-Unabhängigkeit gute Voraussetzungen zur Förderung der De-facto-Unabhängigkeit schafft, kann sie das Risiko einer ungebührlichen Einflussnahme doch nicht gänzlich ausräumen (OECD, 2017[20]). Um diesem Risiko entgegenzuwirken, müssen die Regulierungsbehörden proaktiv eine starke Kultur der Unabhängigkeit aufbauen, die ihre tägliche Arbeit und das Verhalten der Mitarbeiter*innen leitet (OECD, 2014[19]). Laut einer OECD-Untersuchung der Governance-Regelungen von 130 Wirtschaftsregulierungsbehörden (von denen die meisten über Durchsetzungsbefugnisse verfügen) in 38 Ländern besteht zwischen der Unabhängigkeit und der Rechenschaft der Behörden ein positiver Zusammenhang. Das bestätigen auch die Ergebnisse der OECD-Erhebung zur Produktmarktregulierung aus dem Jahr 2013 (Koske et al., 2016[21]), laut der unabhängigere Regulierungsbehörden aus dem Wirtschaftsbereich stärkere Rechenschaftsstrukturen aufweisen. Die Korrelation wurde in allen geprüften Sektoren (Energieversorgung, elektronische Kommunikationsdienste, Schienen- und Luftverkehr sowie Wasserversorgung) festgestellt, wobei sie im Energiesektor und bei elektronischen Kommunikationsdiensten besonders stark ist (Casullo, L., A. Durand und F. Cavassini, 2019[22]).

Die Minderung des Risikos einer ungebührlichen Einflussnahme von Politiker*innen und regulierten Wirtschaftszweigen auf die Regulierungsbehörden erfordert formale Unabhängigkeitsgarantien und stärkt darüber hinaus die Selbstbestimmung der Behörden (OECD, 2018[17]). Daher ist es sinnvoll zu prüfen, welche Faktoren den Grad der tatsächlichen Unabhängigkeit der Behörden beeinflussen, wie in Tabelle 12.2 aufgeführt.

Um den Faktoren, die die Unabhängigkeit der Behörden beeinträchtigen, etwas entgegenzusetzen, entwickelten Länder wie Kanada und Norwegen eigene Richtlinien und Standards für die Führungskräfte von Regulierungsbehörden (vgl. Kasten 12.6 sowie Kapitel 13).

Kanada: Neben Leitlinien für den Umgang mit Interessenkonflikten enthält die Directive on Conflict of Interest, die die frühere Policy on Conflict of Interest and Post-Employment ersetzt, eine Reihe von Verpflichtungen für Bedienstete, die aus dem öffentlichen Dienst austreten.

Vor ihrem Austritt sind alle öffentlich Bediensteten verpflichtet, potenzielle künftige Beschäftigungen oder Tätigkeiten, die einen Interessenkonflikt mit ihren Funktionen im öffentlichen Dienst verursachen könnten, offenzulegen. Die stellvertretenden Leiter*innen öffentlicher Einrichtungen sind außerdem verpflichtet, die Positionen in der internen Struktur anzugeben, bei denen durch einen Wechsel in die Privatwirtschaft ein besonders hohes Risiko eines Interessenkonflikts entsteht. Für diese Bediensteten wurde eine verpflichtende Sperrfrist von einem Jahr eingeführt.

Außer mit Zustimmung der stellvertretenden Leitung gelten für die betroffenen Personen in dem Zeitraum u. a. folgende Einschränkungen:

Sie dürfen in Unternehmen, mit denen sie als öffentlich Bedienstete Kontakt hatten, weder einen Posten in einem Leitungsgremium noch eine andere Stelle annehmen.

Sie dürfen solche Unternehmen weder vertreten noch in ihrem Namen handeln.

Sie dürfen Kunden nicht auf der Grundlage von Informationen beraten, die nicht öffentlich zugänglich sind oder die sie im Rahmen einer öffentlichen Funktion erhalten haben.

Unter bestimmten Bedingungen darf die betreffende Person eine Freistellung oder eine Verkürzung der Sperrfrist beantragen.

Norwegen: Laut dem Gesetz über die Auskunftspflicht, Sperrfrist und Rekusation politischer Amtsträger*innen, öffentlich Bediensteter und hochrangiger Führungskräfte im öffentlichen Dienst (The Quarantine Act) und den Verordnungen zur Auskunftspflicht, Sperrfrist und Rekusation politischer Amtsträger*innen, öffentlich Bediensteter und hochrangiger Führungskräfte im öffentlichen Dienst gelten folgende Einschränkungen:

Vorübergehender Ausschluss – Nach ihrem Austritt aus dem öffentlichen Dienst dürfen öffentlich Bedienstete und politische Amtsträger*innen für einen Zeitraum von sechs Monaten von keiner privatwirtschaftlichen Organisation beschäftigt werden, die in ihrem ehemaligen Zuständigkeitsbereich tätig ist. Als Ausgleich für dieses Beschäftigungsverbot erhalten sie während der Karenzzeit weiterhin ihr Gehalt.

Verbot der Beteiligung an bestimmten Fällen – Ehemalige Bedienstete dürfen nach ihrem Austritt aus dem öffentlichen Dienst für einen Zeitraum von einem Jahr nicht an Fällen oder in Bereichen arbeiten, die in ihrem ehemaligen Zuständigkeitsbereich als öffentlich Bedienstete oder Politiker*innen liegen. Außerdem müssen die ausscheidenden Bediensteten ihren ehemaligen öffentlichen Arbeitgeber über jegliches Stellenangebot, das an sie herangetragen wird, informieren.

Für die Prüfung von Einzelfällen sind zwei unterschiedliche Systeme vorgesehen:

Über Angelegenheiten in Verbindung mit Politiker*innen (Premierminister*in, Minister*innen, Staatssekretär*innen und politische Berater*innen) entscheidet ein unabhängiges Gremium (der Ausschuss für Einschränkungen bei der Beschäftigung ehemaliger Amtsträger*innen).

Bei allen übrigen Bediensteten (öffentlich Bedienstete und hochrangige Führungskräfte im öffentlichen Dienst) entscheidet die zuständige Stelle vor Ort.

Quelle: Government of Canada (2012[24]); Government of Norway (2015[25]); Government of Norway (2015[26]).

Zügige, transparente und robuste Mechanismen für Beschwerden gegen wichtige Regulierungsentscheidungen sind ebenfalls erforderlich (OECD, 2014[19]). In der Praxis müssen Beschwerden sowohl gegen den Inhalt der Entscheidungen (z. B. die Verhängung von Sanktionen oder Bußgeldern gegen Marktteilnehmer) als auch gegen verfahrensrechtliche Aspekte möglich sein, insbesondere bei übermäßiger Inspektionsdauer oder anderen Verfahren, die von Aufsichtsbehörden durchgeführt werden. Auch gerichtliche Überprüfungen sind möglich, um die Inspektionstätigkeiten einer Behörde qualitativ zu beurteilen. Als wichtiger Qualitätsindikator gilt dabei der Anteil der Maßnahmen einer Regulierungsbehörde, der von den Gerichten bestätigt wird.

Andere Aufsichtsbehörden wie ORKB und Ombudsstellen sind teilweise ebenfalls damit beauftragt, die Tätigkeiten der Regulierungsbehörden zu prüfen. Während Ombudsstellen im Rahmen ihrer Inspektionen mögliche Menschenrechtsverletzungen untersuchen, sind ORKB befugt, die Wirksamkeit und Effizienz der von den Regulierungsbehörden durchgeführten Inspektionen zu prüfen. Darüber hinaus können Regulierungsbehörden auch unter die Transparenzregelung für öffentliche Einrichtungen fallen, sodass auch Einzelpersonen auf Informationen über ihre Tätigkeiten und Governance zugreifen können (vgl. Kapitel 13).

Die Herausforderungen bei der Stärkung des externen Aufsichtssystems können zwar je nach Kontext variieren, meistens stehen jedoch folgende zwei Themen im Vordergrund:

zeitnahe Entscheidungen, insbesondere von Verwaltungsgerichten

Reduzierung des Durchsetzungsaufwands und stärkere Wirksamkeit der Aufsicht durch risikobasierte Reformen

12.3.1. Zügige Entscheidungen

Zu lange verwaltungsgerichtliche Verfahren verringern die Rechtssicherheit der Parteien, verursachen Zusatzkosten und schaden dem Vertrauen in die Justiz als einem wirksamen Aufsichtssystem. Lange Verzögerungen sorgen für ein Gefühl der Straffreiheit, vor allem wenn Ermittlungen nur eingeschränkt durchgeführt werden, keine Sanktionen verhängt werden oder Verfahren und Ermittlungen zwar eingeleitet, aber nicht vor Ablauf der Verjährungsfristen zum Abschluss gebracht werden. Verzögerungen bei Verwaltungsentscheidungen können die Folge übermäßig langer Verfahren einer bestimmten Instanz oder wiederholter Prüfungen derselben Sache durch mehrere Verwaltungs- und/oder Gerichtsinstanzen sein.

Das Gesetz zum Schutz des Rechts auf ein Gerichtsverfahren ohne ungerechtfertigte Verzögerung gilt für alle Gerichtsverfahren und strafrechtlichen Ermittlungsverfahren. Es sieht drei Rechtsbehelfe vor, die jede durch übermäßige lange Verfahren beeinträchtigte Partei in Anspruch nehmen kann:

Aufsichtsbeschwerde zur Beschleunigung der Anhörung des Falls

Antrag auf Festsetzung einer Frist für die Bearbeitung des Falls

Die finanzielle Entschädigung kann dabei zwischen 300 EUR und 5 000 EUR betragen, je nach der Komplexität des Falls, seiner Bedeutung für die verfahrensbeteiligte Partei und ihren Tätigkeiten im Lauf des Verfahrens.

Quelle: Republic of Slovenia (2006[27]).

Um zu verhindern, dass sich Verfahren zu stark in die Länge ziehen, muss die Arbeitsbelastung der Gerichte und der Richter*innen laufend beobachtet und ihre technische Ausrüstung verbessert werden. Gleichzeitig ist dafür zu sorgen, dass die von den Verzögerungen betroffenen Parteien Zugang zu wirksamen verfahrensrechtlichen Rechtsbehelfen erhalten. Dazu gehören z. B. die Einreichung spezieller Beschwerden zur Beschleunigung von Verfahren oder das Recht auf Schadensersatz für aus Verfahrensverzögerungen erwachsende Kosten. Auf der Grundlage der Rechtsprechung des Europäischen Gerichtshofs für Menschenrechte haben einige Länder entsprechende Rechtsvorschriften erlassen, die besondere Beschwerdeverfahren und einen Anspruch auf Schadensersatz vorsehen. In Slowenien z. B. wurde ein solches Gesetz 2006 erlassen (Kasten 12.7).

12.3.2. Reduzierung des Durchsetzungsaufwands und stärkere Wirksamkeit durch risikobasierte Reformen

Um die unparteiische und wirksame Durchsetzung von Gesetzen und Verordnungen zu fördern, setzen Regulierungsbehörden zunehmend auf eine Kombination aus complianceorientierten Verfahren und Anreizmaßnahmen. Auch wenn Regulierungsbehörden notwendig sind, um öffentliche Güter zu schützen und regulatorische Ergebnisse zu verbessern, sorgt ihre Tätigkeit in den regulierten Branchen und Märkten doch für einen zusätzlichen Arbeits- und Kostenaufwand. Intelligente Durchsetzungssysteme sind für die Unternehmen weniger sichtbar und beschwerlich – und durch ihre höhere Wirksamkeit auch dem öffentlichen Interesse dienlicher. Die Reformen der letzten Jahrzehnte machen die Vielfalt der hier möglichen Lösungsansätze deutlich. Dazu gehören insbesondere:

gemeinsame Planung von Inspektionen dank gemeinsamer IT-Systeme, an denen alle oder die meisten Aufsichtsbehörden teilnehmen

risikobasierte Auswahl der zu prüfenden Einrichtungen, um die Gesamtanzahl der Inspektionen zu senken und die Wirksamkeit des Kontrollsystems insgesamt zu steigern; eine risikobasierte Auswahl erfordert fortschrittliche Methoden und den Zugang zu Daten vieler öffentlicher Einrichtungen

Versorgung regulierter Einrichtungen mit klaren Leitlinien für „richtiges Verhalten“, einschließlich der Erarbeitung und Veröffentlichung von Checklisten für Inspektor*innen (Blanc, 2012[28])

Als Ergänzung zu klassischen Compliance-Instrumenten nutzen Regulierungsbehörden zunehmend auch Ergebnisse aus Verhaltensstudien, um Anreize und Normen zu gestalten (OECD, 2016[29]). So haben mehrere Einrichtungen und Regulierungsbehörden in verschiedenen Bereichen – von der Erbringung öffentlicher Dienstleistungen bis hin zur Steuererhebung – in Studien zu ermitteln versucht, inwieweit die Einhaltung und Umsetzung von Vorschriften mithilfe verhaltenswissenschaftlicher Erkenntnisse verbessert werden könnten. Untersucht wurde dabei z. B., wie die Wirksamkeit formaler Vorschriften und Praktiken innerhalb öffentlicher Einrichtungen optimiert werden kann oder wie Anreize für der Aufsicht unterstehende Unternehmen und Bürger*innen geschaffen werden können. So wurden in den Bereichen Finanzprodukte und öffentliche Bauvorhaben etwa Lösungen erarbeitet, um Beschwerden einfacher beizulegen bzw. das bürgerschaftliche Engagement zu fördern. Verhaltenswissenschaftliche Erkenntnisse fördern aber nicht nur die Umsetzung und Compliance, sondern können auch dazu beitragen, die Wirksamkeit der Umsetzung besser zu evaluieren, Politiken und Reformen zielgerichteter zu gestalten und den Bedarf an Korrekturmaßnahmen zu verringern (OECD, 2017[30]).

Literaturverzeichnis

[5] ANAO (2019), “Implementation of Recommendations”, Audit Insights, 14. November, Australian National Audit Office, https://www.anao.gov.au/work/audit-insights/implementation-recommendations (Abruf: 24. Januar 2020).

[28] Blanc, F. (2012), Inspection Reforms: Why, How, and with What Results, OECD, Paris, https://www.oecd.org/regreform/Inspection%20reforms%20-%20web%20-F.%20Blanc.pdf.

[2] Bovens, M. (2006), “Analysing and assessing public accountability: A conceptual framework”, European Governance Papers (EUROGOV), No. C-06-01, https://www.ihs.ac.at/publications/lib/ep7.pdf.

[31] Brezis, E. und J. Cariolle (2014), “The Revolving Door Indicator: Estimating the distortionary power of the revolving door”, U4 Brief, No. 10, U4 Anti-Corruption Resource Centre, Bergen, https://www.u4.no/publications/the-revolving-door-indicator-estimating-the-distortionary-power-of-the-revolving-door.pdf.

[22] Casullo, L., A. Durand und F. Cavassini (2019), “The 2018 Indicators on the Governance of Sector Regulators – Part of the Product Market Regulation (PMR) Survey”, OECD Economics Department Working Papers, No. 1564, OECD Publishing, Paris, https://doi.org/10.1787/a0a28908-en.

[13] Commissioner for Human Rights (2018), Summary of the Report on the Activity of the Ombudsman in Poland in 2017, Office of the Commissioner for Human Rights, Warschau, https://www.rpo.gov.pl/sites/default/files/Summary_2017_EN.pdf.

[12] Commissioner for Human Rights (2017), Summary of the Report on the Activity of the Commissioner for Human Rights in 2016, Office of the Commissioner for Human Rights, Warschau, https://www.rpo.gov.pl/sites/default/files/Summary_2016_EN.pdf.

[6] Department of Finance (2018), “Audit Committees”, https://www.finance.gov.au/government/managing-commonwealth-resources/managing-risk-internal-accountability/duties/risk-internal-controls/audit-committees (Abruf: 1. August 2019).

[33] EUROSAI Task Force on Audit & Ethics (2017), Audit of Ethics in Public Sector Organisations, EUROSAI, http://www.eurosai-tfae.tcontas.pt/activities/Guidance/Activities/TFAE%20Guidelines%20to%20audit%20ethics/g-english-TFAEGuidelines%20to%20audit%20ethics.pdf.

[32] EUROSAI Task Force on Audit & Ethics (2014), Auditing Ethics in the Public Sector, EUROSAI, http://www.eurosai-tfae.tcontas.pt/activities/Papers/Activities/Auditing%20Ethics/TFAE_paper%20Auditing%20Ethics%20in%20Public%20Sector%20(EN).pdf.

[24] Government of Canada (2012), “Policy on Conflict of Interest and Post-Employment”, https://www.tbs-sct.gc.ca/pol/doc-eng.aspx?id=25178 (Abruf: 24. Januar 2020).

[26] Government of Norway (2015), Act on the Duty of Information, Quarantine and Recusal for Politicians, Civil Servants and Senior Civil Servants (Quarantine Act), https://lovdata.no/dokument/NL/lov/2015-06-19-70.

[25] Government of Norway (2015), Regulations on the Duty of Information, Quarantine and Recusal for Politicians, Civil Servants and Senior Civil Servants, https://lovdata.no/dokument/SF/forskrift/2015-12-02-1380?q=Forskrift%20til%20lov%20om%20informasjonsplikt,.

[18] Hanretty, C. und C. Koop (2012), “Measuring the Formal Independence of Regulatory Agencies”, Journal of European Policy, Vol. 19/2, S. 198-2016, https://doi.org/10.1080/13501763.2011.607357.

[10] HATVP (2019), Ethics Guide: Handbook for public managers and Ethics Officers, Haute Autorité pour la transparence de la vie publique, Paris, http://www.hatvp.fr/wordpress/wp-content/uploads/2019/09/EthicsGuide_WEB.pdf.

[8] International Ombudsman Institute (2018), “Own Initiative Investigations”, IOI Best Practice Paper, Issue 3, International Ombudsman Institute, Wien, https://www.theioi.org/downloads/1o75d/BPP_Issue%203_own%20initiative%20investigations_July%202018.pdf.

[21] Koske, I. et al. (2016), “Regulatory management practices in OECD countries”, OECD Economics Department Working Papers, No. 1296, OECD Publishing, Paris, https://dx.doi.org/10.1787/5jm0qwm7825h-en.

[23] Maggetti, M. (2012), Regulation in Practice: the de facto independence of regulatory agencies, ECPR Press, Colchester, https://doi.org/10.5167/uzh-66106.

[9] OECD (2019), “OECD Recommendation on Guidelines on Anti-Corruption and Integrity in State-Owned Enterprises”, OECD, Paris, http://www.oecd.org/corporate/OECD-Guidelines-Anti-Corruption-Integrity-State-Owned-Enterprises.htm (Abruf: 2. Oktober 2019).

[17] OECD (2018), OECD-Ausblick Regulierungspolitik 2018 – Auszugsweise Übersetzung, OECD Publishing, Paris, https://doi.org/10.1787/9789264307988-de.

[30] OECD (2017), Behavioural Insights and Public Policy: Lessons from Around the World, OECD Publishing, Paris, https://dx.doi.org/10.1787/9789264270480-en.

[14] OECD (2017), Mexico’s National Auditing System: Strengthening Accountable Governance, OECD Public Governance Reviews, OECD Publishing, Paris, https://dx.doi.org/10.1787/9789264264748-en.

[1] OECD (2017), OECD-Empfehlung des Rats zu Integrität im öffentlichen Leben, OECD, Paris, https://www.oecd.org/gov/ethics/recommendation-public-integrity.

[20] OECD (2017), “Policy measures to prevent policy capture”, in Preventing Policy Capture: Integrity in Public Decision Making, OECD Publishing, Paris, https://dx.doi.org/10.1787/9789264065239-5-en.

[29] OECD (2016), Protecting Consumers through Behavioural Insights: Regulating the Communications Market in Colombia, OECD Publishing, Paris, https://dx.doi.org/10.1787/9789264255463-en.

[7] OECD (2016), Supreme Audit Institutions and Good Governance: Oversight, Insight and Foresight, OECD Public Governance Reviews, OECD Publishing, Paris, https://dx.doi.org/10.1787/9789264263871-en.

[16] OECD (2014), Regulatory Enforcement and Inspections, OECD Best Practice Principles for Regulatory Policy, OECD Publishing, Paris, https://dx.doi.org/10.1787/9789264208117-en.

[19] OECD (2014), The Governance of Regulators, OECD Best Practice Principles for Regulatory Policy, OECD Publishing, Paris, https://dx.doi.org/10.1787/9789264209015-en.

[11] Office of the Ombudsman of Ontario (2017), Ombudsman Strategies for Getting to Yes and Beyond: Acceptance and Implementation of Recommendations, https://www.ombudsman.on.ca/resources/speeches-and-articles/articles/2017/ombudsman-strategies-for-getting-to-yes-and-beyond-acceptance-and-implementation-of-recommendati (Abruf: 24. Januar 2020).

[4] Pelizzo, R. und F. Stapenhurst (2013), Government Accountability and Legislative Oversight, Routledge, New York, https://doi.org/10.4324/9781315850610.

[27] Republic of Slovenia (2006), Act on the Protection of the Right to a Trial without Undue Delay of the Republic of Slovenia, http://www.mp.gov.si/fileadmin/mp.gov.si/pageuploads/mp.gov.si/zakonodaja/angleski_prevodi_zakonov/121212_Act_on_the_Protection_of_the_Right_to_a_Trial_without_Undue_Delay_eng.pdf.

[3] Schedler, A., L. Diamond und M. Plattner (1999), The Self-Restraining State: Power and Accountability in New Democracies, Lynne Rienner Publishers.

[15] UNDESA (2013), Citizen Engagement Practices by Supreme Audit Institutions: Compendium of Innovative Practices of Citizen Engagement by Supreme Audit Institutions for Public Accountability, Vereinte Nationen, Hauptabteilung Wirtschaftliche und Soziale Angelegenheiten, New York, https://publicadministration.un.org/publications/content/PDFs/Compendium%20of%20Innovative%20Practices%20of%20Citizen%20Engagement%202013.pdf.

Anmerkungen

← 1. ORKB mit Rechtsprechungsbefugnis sind auch berechtigt, Durchsetzungsmaßnahmen zu ergreifen.

← 2. Für einen ausführlichen Überblick über Prüfungstätigkeiten rund um Integritätsfragen einschließlich Länderfallstudien siehe (EUROSAI Task Force on Audit & Ethics, 2014[32]). Orientierungshilfen für die Durchführung von Integritätsprüfungen bietet (EUROSAI Task Force on Audit & Ethics, 2017[33]).

← 3. Folgende drei Formen von Seitenwechsel sollten berücksichtigt werden: 1. Wechsel vom öffentlichen Dienst in die Wirtschaft: ehemalige Bedienstete der Behörde, die jetzt für ihrer Aufsicht unterstehende Unternehmen arbeiten; 2. Wechsel von der Wirtschaft in den öffentlichen Dienst: ehemalige Führungskräfte eines der Aufsicht der Behörde unterstehenden Unternehmens, die eine öffentliche Funktion übernehmen; 3. Wechsel von der Wirtschaft in den öffentlichen Dienst und wieder zurück: Kombination aus 1 und 2 (Brezis, E. und J. Cariolle, 2014[31]).