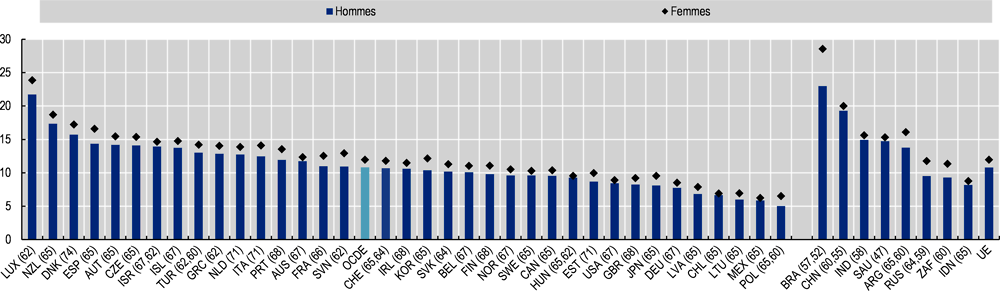

copy the linklink copied!Patrimoine retraite brut

Le patrimoine retraite par rapport au salaire individuel antérieur correspond à la valeur viagère actualisée totale du flux des prestations de retraite assurées par les régimes obligatoires à l’âge de la retraite. Pour les rémunérations moyennes, le patrimoine retraite représente en moyenne 8.9 fois le salaire annuel individuel des hommes, et 9.8 fois celui des femmes dans les pays de l’OCDE. Le patrimoine retraite brut par rapport au salaire individuel annuel est plus élevé chez les femmes en raison de leur espérance de vie plus longue. Les principaux facteurs expliquant les différences entre les pays sont les écarts entre les taux de remplacement bruts, la durée de la retraite mesurée par l’espérance de vie résiduelle à l’âge normal de la retraite et les règles d’indexation.

Les taux de remplacement donnent une idée des promesses de retraite par rapport au salaire individuel, mais ce sont des indicateurs incomplets des prestations de retraite cumulées car ils portent uniquement sur le montant des prestations par rapport au salaire individuel au moment du départ à la retraite ou, plus généralement, à un âge donné ultérieur. Pour dresser un tableau précis de la situation, il faut également prendre en considération l’espérance de vie, l’âge normal de la retraite et l’indexation des pensions qui, ensemble, déterminent la durée de versement des prestations et leur évolution dans le temps. Le patrimoine retraite – qui mesure le « stock » des flux de prestations de retraite actualisés à venir – tient compte de tous ces éléments. On peut considérer qu’il s’agit de la somme nécessaire à l’âge de la retraite pour souscrire un contrat de rente donnant droit au même flux de pensions que celui que l’on peut attendre des régimes de retraite obligatoires.

Dans les systèmes à prestations définies, le lien entre le taux de remplacement et la durée probable de perception des prestations est souvent limité, voire inexistant. Or, un arbitrage entre le taux de remplacement et la durée de la retraite est indispensable pour assurer la viabilité financière du régime à long terme. Lorsque l’âge de la retraite et les prestations de retraite sont maintenus constants, le patrimoine retraite augmente avec les gains de longévité. Dans les régimes à cotisations définies, il existe un lien plus direct entre le montant des prestations et la durée probable de perception des pensions. Dans ces systèmes, le patrimoine retraite correspond aux actifs accumulés ; il est donc indépendant des gains de longévité puisque ces derniers réduisent automatiquement les prestations.

Le patrimoine retraite brut le plus élevé pour un salaire individuel égal au salaire moyen est observé au Luxembourg, où il correspond à 18.7 fois le salaire individuel annuel des hommes et à 20.6 fois celui des femmes. C’est au Royaume-Uni qu’il est le plus bas pour les hommes (4.1 fois le salaire individuel annuel), et au Mexique pour les femmes (4.3 fois), en raison des faibles taux de remplacement.

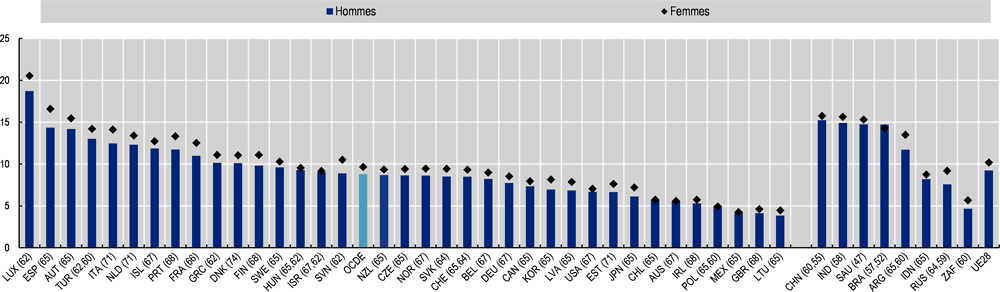

Cet indicateur est construit à partir des taux de mortalité (par sexe) moyens de chaque pays. Il exclut donc les écarts d’espérance de vie entre niveaux de revenus. Par conséquent, les taux de remplacement individuels plus élevés dont les salariés faiblement rémunérés bénéficient par rapport aux salariés moyens se traduisent pour eux par un patrimoine retraite également plus élevé par rapport au revenu individuel. Pour les hommes qui perçoivent la moitié de la rémunération moyenne, le patrimoine retraite représente en moyenne 10.9 fois leur salaire annuel, contre 8.9 fois pour les salariés moyens, ce multiplicateur étant respectivement de 12.1 et 9.8 pour les femmes. Dans les pays où le patrimoine retraite des bas salaires est le plus élevé (Luxembourg et Nouvelle-Zélande), il est compris entre 17 et 22 fois le salaire individuel pour les hommes, et s’établit à un niveau légèrement supérieur pour les femmes, à savoir entre 19 et 24 fois le salaire individuel.

Incidence de l’espérance de vie

Dans les pays où la durée de la retraite est plus courte, comme l'Estonie et la Hongrie, le patrimoine retraite individuel est moins élevé. On observe l’effet opposé en Suisse et dans certains pays nordiques, où l’espérance de vie est forte. De la même manière, l’espérance de vie des femmes étant supérieure à celle des hommes, leur patrimoine retraite est plus important dans tous les pays qui utilisent des tables de mortalité unisexe pour calculer les annuités ou qui sont dotés de régimes à prestations définies. Par ailleurs, dans certains pays, l’âge de la retraite demeure plus bas pour les femmes, ce qui accroît d’autant la durée des prestations.

Incidence de l’indexation

Les règles d’indexation ont une incidence sur le patrimoine retraite à un taux de remplacement initial donné. La plupart des pays de l’OCDE indexent aujourd’hui les pensions servies sur les prix, mais il existe quelques exceptions : l’Allemagne, l’Irlande, le Luxembourg et le Royaume-Uni, par exemple, établissent un lien entre le régime de base à prestations définies ou à points et le salaire moyen. Les salaires progressent généralement plus vite que les prix, de sorte que le patrimoine retraite est plus élevé lorsque l’indexation porte sur les salaires que lorsqu’elle est basée sur l’indice des prix, pour un taux de remplacement donné. Si le Luxembourg, par exemple, optait pour une indexation sur les prix plutôt que sur les salaires, le patrimoine retraite des hommes moyennement rémunérés serait ramené de 18.7 fois à 15.7 fois leur salaire, à prestations initiales constantes calculées à l’aide du modèle des retraites de l’OCDE.

De fortes variations sont observables entre les pays non-membres de l’OCDE : en Afrique du Sud, le patrimoine retraite brut représente seulement 4.7 fois le salaire individuel des hommes moyennement rémunérés et 5.7 fois celui des femmes, alors qu’en Chine il est de 15.2 fois le salaire individuel des hommes et de 15.8 fois celui des femmes.

Définition et mesure

Le patrimoine retraite est calculé au moyen d’un taux d’actualisation réel uniforme de 2 %. Comme les comparaisons portent sur des droits à retraite futurs, les calculs se basent sur des projections de taux de mortalité par âge, par sexe et par pays l’année de départ en retraite. Le patrimoine retraite est exprimé en multiplicateur du salaire individuel brut annuel.

Source : modèles de retraite de l’OCDE.

Source : modèles de retraite de l’OCDE.

Mentions légales et droits

https://doi.org/10.1787/b88511bc-fr

© OCDE 2020

L’utilisation de ce contenu, qu’il soit numérique ou imprimé, est régie par les conditions d’utilisation suivantes : http://www.oecd.org/fr/conditionsdutilisation.