copy the linklink copied!Polen

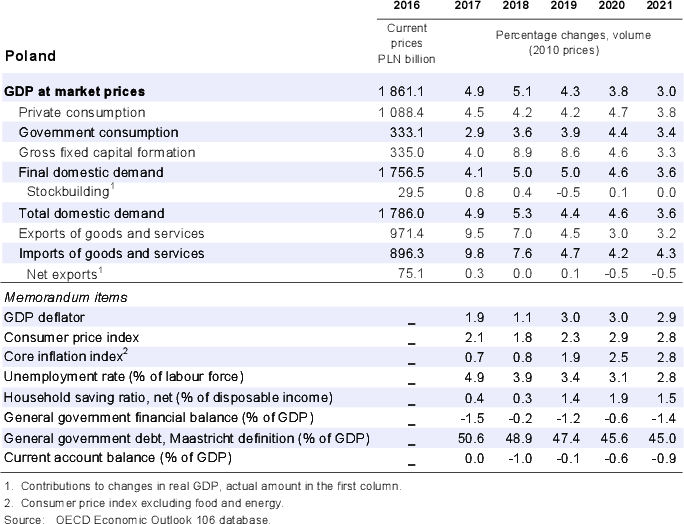

Das Wirtschaftswachstum wird robust bleiben, sich aber 2020 auf 3,8% und 2021 auf 3% verlangsamen. Sowohl die privaten als auch die öffentlichen Investitionen werden nachlassen und die Exporttätigkeit wird sich angesichts des geringen Welthandelswachstums in Grenzen halten. Das Wachstum des privaten Konsums wird nach und nach zurückgehen, da der Effekt neuer Sozialtransfers und Steuersenkungen abklingt. Die sinkenden Beschäftigungszuwächse und die kontinuierliche Verringerung der Erwerbsbevölkerung werden einen allmählichen Rückgang der Arbeitslosenquote zur Folge haben.

Der fiskalpolitische Kurs ist prozyklisch und wird 2020 expansiv ausgerichtet bleiben. Dies wird dazu beitragen, den Effekt der schwachen globalen Wirtschaftsbedingungen im Jahr 2020 zu kompensieren. Das fiskalische Lockerungspaket könnte aber auch Maßnahmen enthalten, die stärker auf die Bewältigung langfristiger Probleme hinwirken. Die Zentralbank wird ihren Leitzins voraussichtlich unverändert belassen, da sie eher die sinkenden Wachstumsaussichten als die mittelfristigen Inflationsaussichten im Visier hat. Es sind strukturpolitische Maßnahmen erforderlich, um die Erwerbstätigkeit von älteren Arbeitskräften und Frauen zu fördern, die Arbeitsmarktintegration von Zuwanderern zu verbessern und eine in ökologischer Hinsicht nachhaltige Entwicklung zu gewährleisten.

Das Wachstum wird von der Inlandsnachfrage getragen

Das BIP-Wachstum hat sich 2019 gegenüber einem Nachkrisenhoch von 5,1% im Jahr 2018 verlangsamt. Die Inlandsnachfrage ist kräftig geblieben, was sowohl dem privaten Verbrauch als auch der Investitionstätigkeit zu verdanken ist. Ursache für den soliden privaten Konsum ist der boomende Arbeitsmarkt. Die Investitionen profitieren von den raschen Auszahlungen von EU-Mitteln und den nach wie vor akkommodierenden Finanzierungsbedingungen. Allerdings hat die Konjunkturabkühlung im Euroraum das Exportwachstum bereits gebremst. Beschäftigungszuwächse und eine schrumpfende Erwerbsbevölkerung haben zu einer historisch niedrigen Arbeitslosenquote und einem zunehmenden Arbeitskräftemangel geführt. Daher treiben die steigenden Arbeitskosten die Inflation weiter in die Höhe.Poland

1. Measured in per cent of potential GDP.

2. Four-quarter moving average.

Source: OECD Economic Outlook 106 database.

Strukturreformen würden zur Steigerung des langfristigen Wachstums beitragen

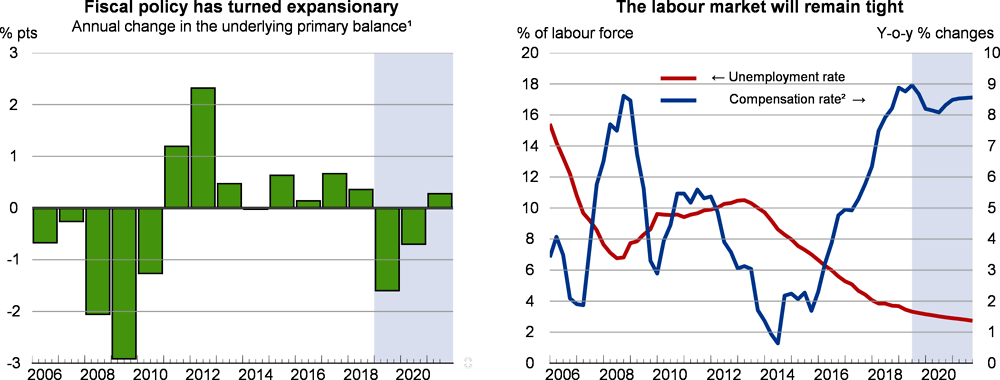

Trotz des robusten Wachstums wird die stark expansive Fiskalpolitik in den Jahren 2019 und 2020 das Haushaltsdefizit von 0,2% des BIP im Jahr 2018 auf 1,4% des BIP im Jahr 2021 steigen lassen. 2020 werden die Ausweitung des Familienunterstützungsprogramms, Rentenerhöhungen und Lohnanhebungen im öffentlichen Dienst höhere öffentliche Ausgaben nach sich ziehen und die Inlandsnachfrage ankurbeln. Zugleich werden vorübergehende Einnahmen, insbesondere aus einer weiteren Reform des Rentensystems, in Höhe von rd. 0,7% des BIP in den Jahren 2020 und 2021 zur Begrenzung des Defizits beitragen. Um dem steigenden alterungsbedingten Ausgabendruck mittelfristig begegnen zu können, wäre ein restriktiverer fiskalpolitischer Kurs angebracht.

Die geldpolitische Akkommodierung ist in Anbetracht des verhaltenen Inflationsdrucks angemessen. Dennoch wird das Lohnwachstum unter dem Einfluss zunehmender Kapazitätsengpässe, stetiger Anhebungen des Mindestlohns sowie Lohnerhöhungen im öffentlichen Sektor voraussichtlich robust bleiben. Die zunehmenden Arbeitskosten und die Erhöhung der Energiepreise und der Tabaksteuer werden die Preise 2020-2021 steigen lassen. Die Zentralbank wird ihren Leitzins in den kommenden zwei Jahren voraussichtlich konstant halten, eine frühere Straffung der Leitzinsen wäre jedoch hilfreich, um den Inflationsdruck einzudämmen.

Strukturreformen würden das Wachstum mittelfristig ankurbeln, indem sie dem Rückgang der Bevölkerung im Erwerbsalter entgegenwirken und für einen Anstieg der geringen Produktivität sorgen. Ein erleichterter Zugang zu qualitativ hochwertiger frühkindlicher Betreuung würde die Vereinbarkeit von Beruf und Familie, die Möglichkeiten der Erwerbsbeteiligung für Frauen und die Chancen benachteiligter Kinder verbessern. Die hohe Zuwanderung aus osteuropäischen Nachbarstaaten entschärft zwar die Arbeitskräfteengpässe, umfassende Monitoring- und Integrationsmaßnahmen würden jedoch helfen, qualifizierte Zuwanderer zu gewinnen und zu halten. Den demografischen Herausforderungen könnte weiter begegnet werden, indem Anreize für einen längeren Verbleib im Erwerbsleben geschaffen werden und das Renteneintrittsalter von Männern und Frauen angeglichen wird. Schließlich sind vorhersehbare und langfristige Klimaschutzmaßnahmen und angemessene Steueranreize erforderlich, um die Umwelt- und Gesundheitsergebnisse zu verbessern.

Das Wachstum wird allmählich nachlassen

Das Wachstum der gesamtwirtschaftlichen Produktion wird sich voraussichtlich verlangsamen. Das Investitionswachstum wird aufgrund der niedrigeren Ausschöpfung von EU-Mitteln und der verhalteneren Exportaussichten zurückgehen. Dank steigender Sozialtransfers und Lohnerhöhungen wird sich das Wachstum des privaten Verbrauchs vorübergehend behaupten. Da die Importe den Projektionen zufolge rascher zunehmen werden als die Exporte, wird sich das Leistungsbilanzdefizit ausweiten. Eine weitere Eskalation der Handelsspannungen und die anhaltende Unsicherheit über den Brexit drohen das Wachstum der Exporte und der privaten Investitionen weiter zu verringern. Falls die Zuwanderung ausländischer Arbeitskräfte abnimmt, könnte dies die Arbeitskräfteengpässe verschärfen und das Wachstum hemmen. Ein über Erwarten rasches Lohnwachstum und ein stärkeres Vertrauen der privaten Haushalte könnten dagegen den privaten Verbrauch ankurbeln.

Metadata, Legal and Rights

https://doi.org/10.1787/31045866-de

© OECD 2019

Die Verwendung dieser Arbeiten, sei es in digitaler oder gedruckter Form, unterliegt den Nutzungsbedingungen unter: http://www.oecd.org/termsandconditions.