Chapitre 5. Sucre

Ce chapitre décrit la situation des marchés et présente les projections à moyen terme relatives aux marchés mondiaux du sucre sur la période 2019-28. Il passe en revue les évolutions prévues en termes de prix, de production, de consommation et d’échanges pour le sucre de betterave, le sucre de canne, le sucre, la mélasse et l’isoglucose, et examine en conclusion les principaux risques et incertitudes susceptibles d’avoir une incidence sur les marchés mondiaux du sucre dans les dix années à venir.

5.1. Situation du marché

Après une production record durant la campagne 2017 (octobre 2017-septembre 2018), un excédent plus modeste est prévu pour 2018. Cette contraction s’explique essentiellement par de mauvaises conditions météorologiques, qui ont eu des retombées négatives sur les rendements de grands pays producteurs, tels que l’Inde, la Thaïlande et l'Europe. Cela fait deux ans que l’Inde a pris au Brésil son titre de premier producteur mondial de sucre. Malgré une hausse de sa production, la République populaire de Chine (ci-après la « Chine ») reste un importateur de sucre important.

Malgré le ralentissement récent de la demande, dû au fléchissement de la croissance démographique mondiale et aux inquiétudes croissantes concernant les effets sur la santé d’un apport excessif de sucre, la consommation de sucre continue de croître à vive allure dans les nombreux pays en développement où elle atteint un niveau relativement faible par habitant. Les stocks de sucre augmentent en Inde, en raison de récoltes exceptionnelles, tandis que l’on observe une tendance au déstockage dans l’Union européenne et aux États-Unis, ce qui entraîne une stabilisation relative du ratio mondial stocks/consommation.

Les prix mondiaux du sucre sont restés relativement bas pendant une bonne partie de la campagne 2017, renouant avec leur niveau d’il y a une dizaine d’années, en raison d’une offre pléthorique. Les prix auraient même continué à baisser si le Brésil n’avait pas réorienté une partie de sa production de canne vers la fabrication d’éthanol. Quoi qu’il en soit, plusieurs pays exportateurs de sucre, comme l’Inde, le Mexique ou l’Australie, ont vu leurs prix à l’exportation augmenter pendant une grande partie de l’année 2018 en raison de l’appréciation du dollar des États-Unis.

5.2. Principaux éléments des projections

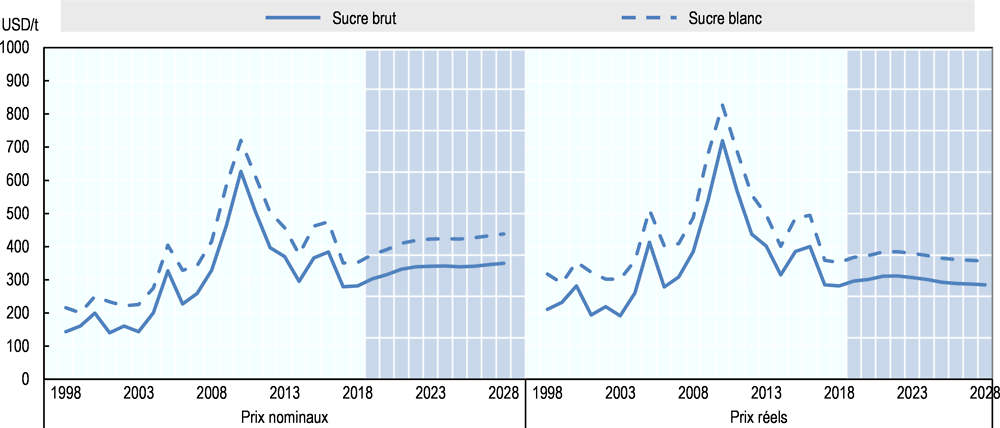

Leur niveau de départ étant relativement bas, les prix réels du sucre brut et du sucre blanc, libellés en USD, devraient se redresser au cours de ces quatre prochaines années avant de redescendre légèrement pour revenir à 285 USD/t en 2028. Dans l’hypothèse d’un prix du pétrole constant, la production de sucre, une activité fortement mécanisée, devrait voir sa rentabilité baisser au fil du temps. En valeur nominale et en dollars des États-Unis, les prix devraient suivre une tendance légèrement ascendante (+1.3 % par an en moyenne). La surcote du sucre blanc (différence entre les prix du sucre blanc et du sucre brut) sur la campagne 2018 (70 USD/t en valeur nominale) devrait s’accentuer légèrement pour atteindre 88 USD/t pendant la période de projection, mais rester inférieure à la moyenne des dix dernières années (93 USD/t).

Dans l’hypothèse de conditions météorologiques normales, la production de canne à sucre et de betterave sucrière devrait continuer à se développer, en raison d'une rentabilité plus élevée que celle d'autres cultures et des mesures de soutien à la production d’éthanol issu du sucre ou de cultures sucrières. La canne à sucre, qui est principalement cultivée dans des pays tropicaux et subtropicaux d’Afrique, d’Asie, d’Amérique latine et des Caraïbes, restera la principale culture sucrière, assurant environ 86 % de la production. Son rendement devrait augmenter plus vite que celui de la betterave à sucre, avec une extension des surfaces du même ordre pour les deux cultures.

Ces dix prochaines années, la production mondiale de sucre devrait augmenter de 14 %, passant de 178 Mt au cours de la période de référence (septembre 2016-octobre 2019) à 207 Mt en 2028, cette hausse étant imputable pour 85 % aux pays en développement. Compte tenu des hypothèses économiques qui sous-tendent les projections, le sucre exporté par le Brésil reste à un prix suffisamment attractif pour entraîner des gains de productivité sur l’ensemble de la chaîne de valeur. La filière sucre devrait être de plus en plus en concurrence avec la filière éthanol, qui utilise aussi de la canne à sucre, malgré un prix du pétrole relativement bas, car le programme Renovabio (adopté en décembre 2017) soutiendra la production d’éthanol ces dix prochaines années. Le Brésil devrait reprendre à l’Inde la place de premier producteur mondial de sucre qu'elle lui a récemment ravie pendant deux campagnes, avec à peine plus d'un sixième de la production mondiale (contre un quart il y a dix ans). Par comparaison avec la période de référence, le niveau de la production augmentera surtout en Inde (+5.7 Mt), en Thaïlande (+3.0 Mt), en Chine (+2.9 Mt) et au Brésil (+2.5 Mt). Globalement, par rapport à la décennie passée, le taux de croissance annuel moyen de la production devrait diminuer légèrement, en particulier dans les pays de l’OCDE et dans les principaux pays producteurs d’Asie.

Note : les chiffres sont exprimés en base tel quel (tq).

Source : OCDE/FAO (2019), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

La demande mondiale de sucre devrait atteindre 203 Mt en 2028, soit 32 Mt de plus que durant la période de référence, sous l'effet principalement de la hausse de la consommation en Asie, au Moyen-Orient et en Afrique du Nord. Mesurée par habitant, toutefois, on prévoit qu'elle ralentira dans ces régions et dans les grands pays consommateurs. La consommation du principal édulcorant calorique de substitution, l’isoglucose, devrait augmenter de 1.6 Mt pour s’établir à 15 Mt en 2028. Le sucre et l'isoglucose continueront de représenter respectivement 80 % et 10 % du marché de l’édulcorant. Dans plusieurs pays développés et certains pays en développement (Afrique du Sud, Brésil, Égypte, Mexique, Paraguay, Turquie), la consommation de sucre atteint un niveau préoccupant du point de vue sanitaire (obésité, diabète et autres problèmes de santé), entraînant un certain nombre de mesures, dont l’instauration de taxes sur les édulcorants très caloriques (sucre et isoglucose). Ces taxes pourraient être plus efficaces si elles s’intègrent à une stratégie plus large de santé publique, qui passe par des politiques encourageant l’équilibre alimentaire et l’exercice physique. Quoi qu’il en soit, parce qu’ils gagnent à accroître les recettes fiscales, les pouvoirs publics ont commencé à mettre en place ces nouveaux dispositifs depuis quelques années, y compris en Asie.

L’évolution de l’action publique dans le monde et les accords bilatéraux de libre-échange devraient susciter une nouvelle dynamique dans les échanges mondiaux. On prévoit ainsi que le Brésil continuera de dominer le commerce mondial du sucre et que sa part de marché, en baisse depuis quelques années, remontera au début des années 2020. Toutefois, la Thaïlande devrait rester un concurrent important sur les marchés en pleine expansion d’Afrique, du Moyen-Orient et d’Asie. Les tensions commerciales entre grands exportateurs resteront d’actualité, tandis que l’OMC continuera probablement d’être saisie pour des litiges portant sur des subventions ou d’autres formes de soutien.

5.3. Prix

En termes réels, les prix du sucre sont bas au début de la période couverte par les Perspectives, proches des niveaux planchers observés durant les campagnes 2006, 2014 et 2017, où les récoltes avaient été exceptionnelles. Ils devraient se redresser légèrement durant quatre ans environ, portés par une production qui repart progressivement, puis redescendre sur le reste de la période, revenant à leur niveau actuel en 2028. Cette tendance à la baisse s’explique par le ralentissement prévu de la demande au cours des dix prochaines années, y compris dans les pays où la consommation par habitant est inférieure à la moyenne mondiale, et par une offre abondante. Les stocks ne devraient pas beaucoup augmenter, laissant ainsi le ratio stocks/consommation revenir progressivement sous la barre des 48 %, sa moyenne à long terme.

Ces dix prochaines années, le prix moyen du sucre devrait être inférieur en valeur réelle à sa moyenne des 20 dernières années, mais supérieur à celle-ci en valeur nominale. À l’horizon 2028, le prix mondial en valeur nominale devrait s’établir à 350 USD/t (15.9 cts/lb) pour le sucre brut et à 438 USD/t (19.9 cts/lb) pour le sucre blanc (graphique 5.2). La surcote du sucre blanc est faible actuellement du fait de l’accroissement des livraisons de l’Union européenne et de l’augmentation des capacités de raffinage des pays du Moyen-Orient et de l’Algérie. Elle devrait se raffermir progressivement pour atteindre 88 USD/t en valeur nominale à la fin de la période de projection.

L’abandon progressif de mesures de soutien qui faussent les échanges dans certains pays essentiels devrait contribuer à atténuer les fluctuations annuelles du prix du sucre. Du côté de l’offre, l’Union européenne a supprimé son système de quotas de sucre en octobre 2017, tandis que le contingent de production et les mécanismes de soutien des prix de la Thaïlande ont été éliminés à la fin de 2017. L’accord sur le sucre entre les États-Unis et le Mexique qui a été renégocié en juin 2017 a apporté une certaine stabilité au marché. Quoi qu’il en soit, les programmes d’aide aux exportations de sucre (comme ceux qui existent en Inde ou au Pakistan) ont des effets négatifs non négligeables sur les prix. Les réformes du côté de la demande semblent avoir moins d’impact sur les prix, car les changements de comportements des consommateurs produisent rarement des effets immédiats. En règle générale, il s’agit de l'instauration de taxes sur les boissons sucrées avec des édulcorants caloriques, qui visent à lutter contre l’obésité et autres problèmes de santé. Il en existe déjà dans plusieurs pays.

Note : prix du sucre brut : Intercontinental Exchange, contrat n°11 à l'échéance la plus proche ; prix du sucre raffiné, Euronext Liffe, contrat n°407, Londres. Les prix réels sont les prix nominaux corrigés du déflateur du PIB des États-Unis.

Source : OCDE/FAO (2019), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

5.4. Production

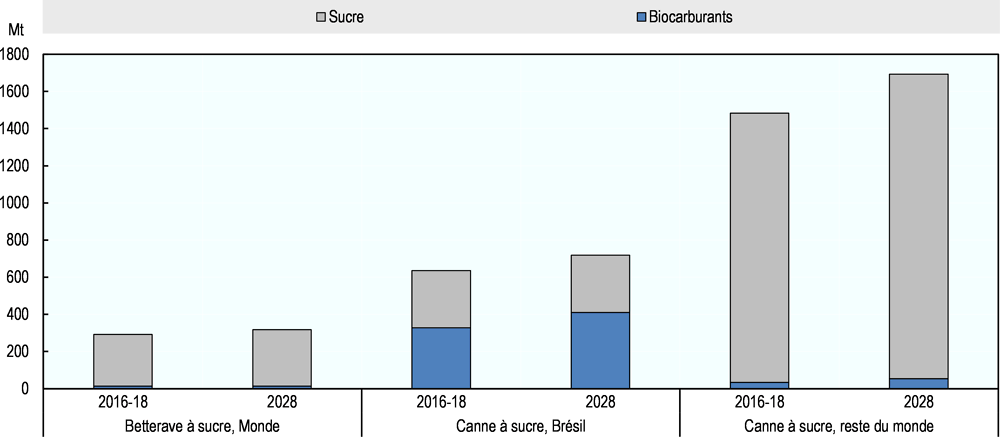

La culture sucrière devrait se développer dans de nombreuses régions du monde, étant donné les possibilités de permutation entre sucre et éthanol qu'elle offre aux sucreries, selon la rémunération respective de ces deux productions. La canne à sucre représente environ 86 % des cultures sucrières et la betterave à sucre, le reste. La canne à sucre est une plante vivace que l’on cultive principalement dans les régions tropicales et subtropicales. Les mêmes plants peuvent être récoltés plusieurs années de suite, mais la baisse des rendements au fil des récoltes rend la substitution plus difficile que pour les cultures annuelles. En plus du sucre et de l’éthanol, la canne à sucre peut être utilisée pour produire de l’électricité (bagasse) et des bioplastiques. Toutefois, c'est une culture qui nécessite beaucoup d’eau. À l’inverse, la betterave à sucre est une plante annuelle cultivée principalement en zone tempérée. Toutes les parties de la plante sont exploitées et donnent une vaste gamme de produits, allant des produits alimentaires (sucre) ou des aliments pour animaux jusqu’aux bioproduits destinés à l’industrie (produits pharmaceutiques, plastiques, textiles et produits chimiques) en passant par l’éthanol.

Au cours de la période de projection, la production des deux cultures sucrières sera davantage tirée par l’amélioration des rendements que par l’accroissement des surfaces. La production de canne à sucre, principale culture sucrière, devrait ainsi augmenter de 1.3 % par an, soit un peu moins vite que durant la décennie écoulée, cette hausse étant imputable pour 44 % au Brésil. Les perspectives sont relativement moins favorables pour la betterave à sucre, puisque l’on prévoit un ralentissement de la croissance (1 % par an) par rapport aux dix dernières années (2.4 % par an) (graphique 5.3) ; l’Égypte, la Turquie, l’Union européenne, la Chine, la Fédération de Russie et l’Ukraine devraient toutefois tirer leur épingle du jeu. Dans l’Union européenne, l’interdiction de certains néonicotinoïdes, entrée en vigueur le 1er janvier 2019, fera baisser les rendements de la betterave sucrière pendant quelques années, jusqu’à ce que des pratiques acceptables soient mises en place et que des semences plus résistantes aux pesticides soient utilisées. Aux États-Unis, où la production de sucre bénéficie d’aides importantes et où les deux cultures sont pratiquées, l’augmentation du coût des intrants pèsera sur la filière betterave, tandis que l’on prévoit une certaine progression de la production de la canne à sucre, cette culture étant plus stable en raison de sa nature pérenne.

Par rapport à la période de référence, la part de la canne à sucre destinée à la production de sucre devrait baisser de 4 %, tandis qu’elle restera à peu près au même niveau pour la betterave. En d’autres termes, la part des cultures sucrières mondiales servant à la production d’éthanol devrait passer de 18 % pendant la période de référence à 21 % en 2028. Le Brésil conservera son titre de premier producteur de sucre et d’éthanol issu de la canne à sucre : en 2028, il produira en effet 37 % de la canne à sucre cultivée dans le monde, 18 % du sucre et 88 % de l’éthanol de canne à sucre produits dans le monde (contre 19 % et 91 % respectivement, durant la période de référence).

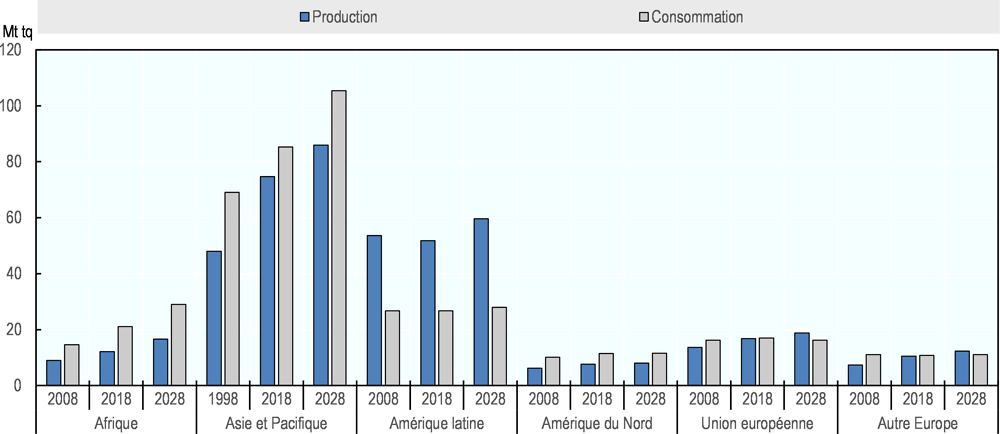

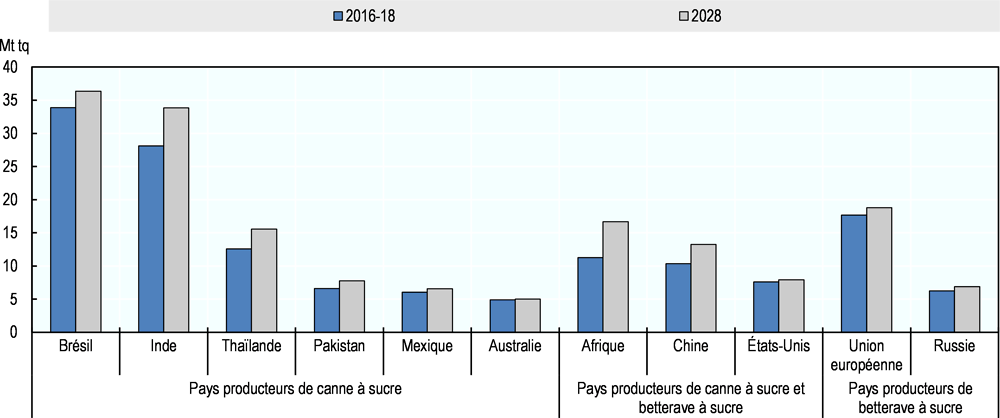

La production mondiale de sucre devrait marquer le pas, avec un taux de croissance annuel de 1.5 % sur la période de projection, contre 1.7 % durant la décennie précédente. L’essentiel de la hausse devrait provenir des pays en développement, qui assureront 77 % de la production mondiale en 2028 (contre 75 % dans la période de référence). L’Asie et l’Amérique latine-Caraïbes seront les premières régions productrices. La part de l’Asie dans la production mondiale devrait passer de 39 % durant la période de référence à 42 % en 2028. Celle de l’Amérique latine sera plus modeste, tombant de 31 % pendant la période de référence à 29 % en 2028. Cette baisse s’explique surtout par la contribution en baisse du Brésil, premier producteur mondial. Cela fait dix ans que le pays est aux prises avec un endettement persistant qui va ralentir l’investissement dans la productivité et le renouvellement des plantations au cours des prochaines années. De plus, le sucre continuera d'être en concurrence avec l’éthanol, qui absorbera plus de la moitié de la production nationale de canne à sucre. Le Brésil demeurera néanmoins le premier producteur et exportateur mondial de sucre pendant la période de projection. À la fin de celle-ci, sa production devrait atteindre 36 Mt (soit une hausse de 2.5 Mt par rapport à la période de référence et environ 3.3 Mt de moins que l’augmentation prévue en Inde).

L’Inde est le deuxième producteur mondial de sucre. Dans ce pays, la production devrait croître plus régulièrement grâce aux aides renouvelées des pouvoirs publics. Dopée par une demande intérieure vigoureuse, la production de sucre devrait augmenter de 5.7 Mt ces dix prochaines années, pour atteindre 34 Mt en 2028. La Thaïlande conservera sa place de quatrième producteur mondial (l’Union européenne arrivant en troisième position), mais elle devrait voir sa production ralentir par rapport à ces dernières années du fait de l’abandon des mesures de soutien des prix depuis janvier 2018 et de l’extension des superficies cultivées dans des régions moins propices. En 2028, la Thaïlande devrait produire 15.6 Mt de sucre. En Chine, la production de canne à sucre et de betterave sucrière devrait s’accélérer les premières années de la période de projection, grâce au plan national 2015-2020, mais les coûts de production resteront sans doute élevés par rapport aux pays voisins. Afin de limiter les importations qui concurrencent la production nationale, les pouvoirs publics ont augmenté les droits de douane hors contingent pour certains pays, les portant de 50 % à 95 % en mai 2017, et ont étendu cette mesure à tous les pays à partir du 1er août 2018. En Chine, la production de sucre devrait atteindre 13.3 Mt en 2028. Au Pakistan, où les aides publiques, importantes, prennent la forme de prix garantis aux producteurs, la production devrait croître, mais à une allure bien plus lente, de 2 % par an contre 6.5 % ces dix dernières années, pour atteindre 7.8 Mt en 2028.

Source : OCDE/FAO (2019), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

En Afrique, une forte demande intérieure et de bons débouchés commerciaux soutiendront l’augmentation de la production de sucre. Cette dernière devrait ainsi s’accroître de 48 % par rapport à la période de référence, atteignant 16.7 Mt d’ici la fin de 2028, grâce aux investissements réalisés dans les exploitations et les sucreries en Afrique subsaharienne. Malgré cette croissance, la part du continent sur le marché mondial restera modeste (8 % en 2028).

Les pays développés ont contribué pour près d’un tiers à la croissance mondiale de la production de sucre ces dix dernières années. Leur part devrait toutefois revenir à 15 % durant la période de projection (graphique 5.4). Alors que la production devrait croître au rythme de 1.7 % par an dans les pays en développement, la progression ne sera que de 1.0 % par an dans les pays développés, les plus fortes hausses par rapport à la période de référence étant enregistrées en Afrique du Sud et dans l’Union européenne (+1.1 Mt respectivement), en Fédération de Russie (+0.6 Mt), en Ukraine (+0.4 Mt) et aux États-Unis (+0.3 Mt). L’Union européenne conservera sa place de troisième producteur mondial malgré un ralentissement de la production dû au recul des rendements de la betterave sucrière durant les premières années de la période de projection. En Afrique du Sud, où la production sera protégée par des droits de douane plus élevés (portés de 566 USD/t à 680 USD/t en août 2018), elle devrait progresser, mais la hausse du coût des intrants et les tensions sociales fréquentes dans les sucreries font obstacle à la croissance. Dans la Fédération de Russie, où des efforts ont été faits pour moderniser le secteur, accroître les rendements et les capacités journalières de transformation, il y aura encore des regroupements dans les prochaines années ; le pays restera toutefois tributaire des conditions météorologiques. Aucun changement significatif n’est attendu aux États-Unis, où la filière reste très dépendante des mesures de soutien à la production intérieure : programme de prêts (Sugar Loan Program) qui garantit les prix payés aux producteurs, quotas de commercialisation du sucre (Sugar Marketing Allotments) qui contraignent ou incitent les producteurs à satisfaire 85 % de la consommation intérieure, programme de flexibilité de l’approvisionnement (Feedstock Flexibility Program) qui vise à réorienter les excédents de sucre vers la production d’éthanol au lieu de favoriser le recours au dispositif de prêt de la Commodity Credit Corporation (CCC) du ministère de l’Agriculture, et obstacles commerciaux à l'importation (contingents tarifaires, accords régionaux et limites aux exportations du Mexique).

Le niveau mondial des stocks de sucre est relativement élevé au début de la période de projection, en raison principalement d’une offre abondante en Inde, même si l’Union européenne et les États-Unis ont écoulé une partie de leurs stocks en 2018. Les stocks mondiaux devraient continuer de croître à un rythme modéré au cours de la prochaine décennie. D'après les projections, le ratio mondial stocks/consommation reculera pour s’établir à 43.6 % en 2028, contre 47.3 % durant la période de référence.

Note : les chiffres sont exprimés en base tel quel (tq).

Source : OCDE/FAO (2019), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

5.5. Consommation

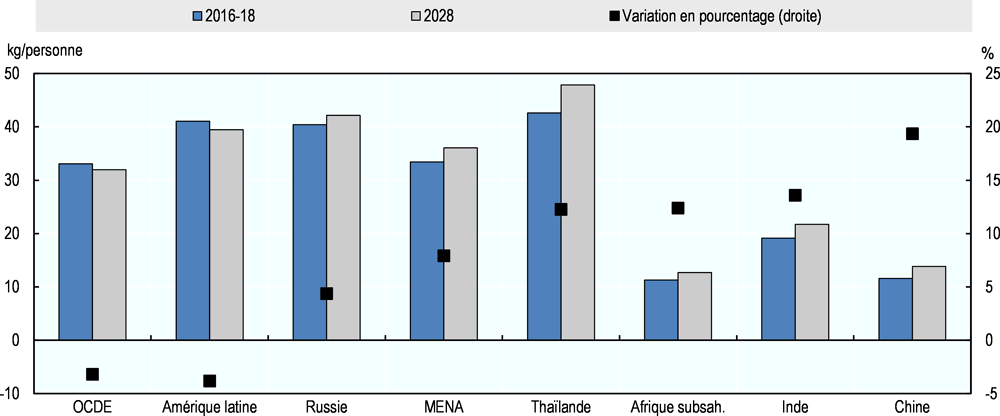

La consommation mondiale de sucre devrait continuer d’augmenter d’environ 1.6 % par an, pour atteindre 203 Mt à l’horizon 2028, dans un contexte marqué par le léger ralentissement de la croissance démographique, une conjoncture économique morose au plan international et des préoccupations grandissantes quant aux effets nocifs d’une consommation excessive de sucre. Sur la période de projection, la consommation mondiale moyenne par habitant devrait passer de 22.7 kg/habitant à 24.2 kg/habitant, mais des variations considérables sont à attendre d’une région et d’un pays à l’autre (graphique 5.5).

Ces dix prochaines années, la consommation mondiale de sucre devrait être tirée surtout par les pays en développement, qui généreront 98 % de la demande supplémentaire, principalement en Asie (69 %) et en Afrique (27 %), deux régions déficitaires. En raison d’une demande accrue de produits transformés, de confiseries et de boissons sucrées, les perspectives de croissance sont prometteuses dans les zones urbaines des pays asiatiques et africains, où la consommation est faible par rapport à d’autres régions. À l’inverse, la croissance devrait rester modeste en Amérique latine où la consommation est déjà élevée.

En Asie, l’Inde, et après elle la Chine, l’Indonésie et le Pakistan devraient connaître la plus forte hausse de la consommation. En Chine et dans les PMA d’Asie, la consommation par habitant est très faible puisqu’elle n’atteint pas 10 kg par an sur la période de référence, mais sa progression en rythme annuel devrait rester à peu près identique à celle de ces dix dernières années, compte tenu du peu de goût des habitants pour les produits sucrés et de la lente évolution des habitudes alimentaires. En Afrique, les plus fortes hausses prévues concernent l'Égypte et plusieurs pays d’Afrique subsaharienne, mais la consommation par habitant se maintiendra toutefois en deçà de 11 kg par an dans les PMA d’Afrique subsaharienne et au Nigéria.

Source : OCDE/FAO (2019), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

En revanche, dans de nombreux pays développés, la consommation par habitant devrait continuer à baisser en raison d’une prise de conscience accrue des risques liées à la surconsommation de sucre : prise de poids dangereuse pour la santé et augmentation du risque de diabète, de cardiopathies et de carie dentaire. Plusieurs pays ont institué une taxe sur les produits sucrés caloriques, pour essayer d’en faire baisser la consommation, à commencer par le Mexique, en 2014. Pour compenser les effets de ces taxes, certaines multinationales ont réduit la taille des portions, diminué la quantité d’édulcorants caloriques ou remplacé le sucre par des édulcorants de synthèse, plus sucrés mais moins caloriques que le sucre. C’est dans l’Union européenne que la consommation de sucre des pays développés devrait marquer le plus net recul, ce marché étant également confronté à la concurrence de l’isoglucose, un édulcorant à base d’amidon de maïs dont la production était soumise à des limites avant septembre 2017. On prévoit l’inverse aux États-Unis, où la part du sucre dans la consommation totale d’édulcorants caloriques par habitant devrait progresser, passant de 62 % durant la période de référence à 64 % en 2028, dans un contexte de stabilité de la consommation d’édulcorants en général. L'idée que l’isoglucose puisse être plus nocif pour la santé que le sucre continue de faire débat dans ce pays. Dans la Fédération de Russie, en revanche, la demande de sucre devrait continuer à progresser, compte tenu des perspectives prometteuses qu'offrent les boissons alcooliques (rhum et vodka) – même si des réglementations sont mises en œuvre localement pour lutter contre l'abus d’alcool –, les boissons sans alcool et les boissons chaudes. La question de la taxation éventuelle du sucre n'est pas encore tranchée.

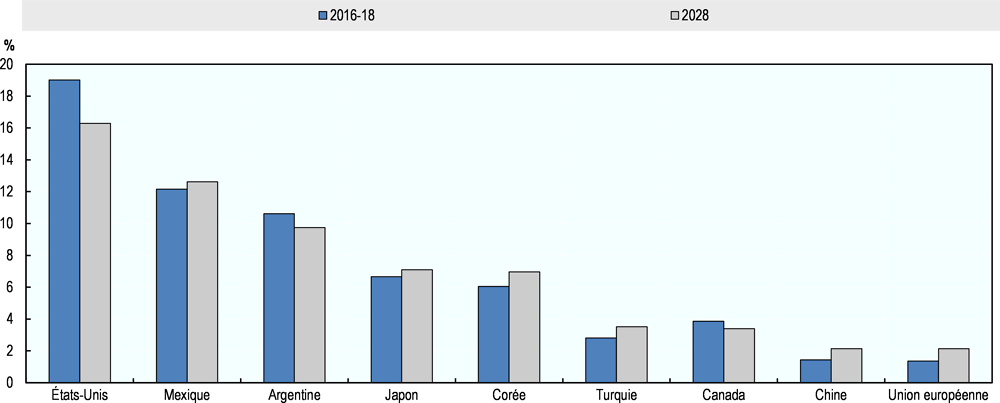

Compte tenu de sa compétitivité dans la fabrication de boissons sucrées, la consommation d’isoglucose (en poids sec) devrait grimper de 12 %, soit 1.6 Mt, à l’horizon 2028. À l’échelle mondiale, la consommation reste toutefois circonscrite à un certain nombre de pays. Comme pour le sucre, la consommation par habitant devrait diminuer dans les pays où la consommation d’édulcorants caloriques est élevée, et elle augmentera essentiellement en Chine. En tant que premier producteur mondial d’amidon, la Chine développera sa production d’isoglucose pour répondre à une demande intérieure en hausse. Dans l’Union européenne, on prévoyait une augmentation de la disponibilité d'isoglucose dans les pays déficitaires après la suppression du quota en 2017. Elle devrait toutefois être moins prononcée que prévu en raison du différentiel de prix avec le sucre. La consommation devrait aussi progresser au Mexique, quoique dans une moindre mesure. Dans ce pays, la part de l’isoglucose dans la demande d’édulcorants devrait légèrement augmenter sur la période considérée parce que les entreprises ont tendance à réduire la quantité de sucre ajouté dans les boissons non alcoolisées et que les prix de l'isoglucose comme ceux du sucre s'équivalent. À l’inverse, aux États-Unis, premier producteur d’isoglucose, la demande de ce produit en pourcentage de la consommation totale devrait continuer à marquer le pas, passant de 48 % durant la période de référence à 38 % en 2028. Cette évolution est directement attribuable à la contraction du marché des boissons gazeuses sucrées aux États-Unis en raison de l'attitude de certains consommateurs soucieux d’éviter cet édulcorant.

Source : OCDE/FAO (2019), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

5.6. Échanges

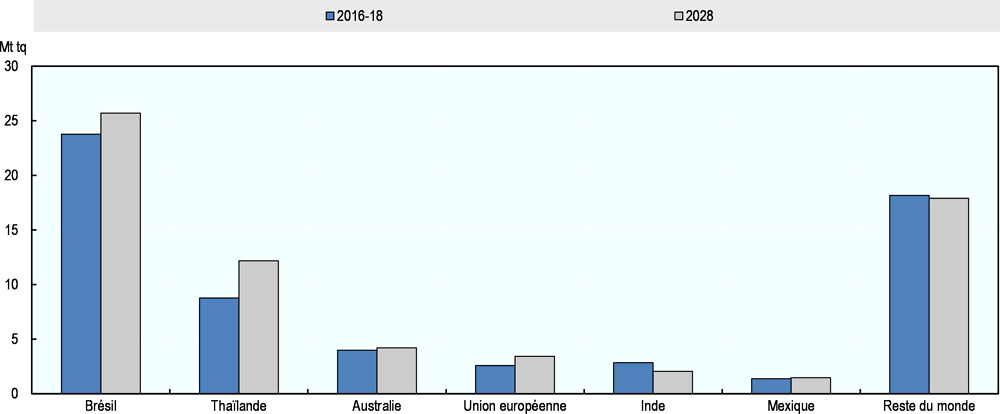

Au cours de la prochaine décennie, les exportations de sucre (graphique 5.7) devraient rester très concentrées, le Brésil conservant son titre de premier exportateur mondial (avec 38 % des échanges mondiaux). La dépréciation du real vis-à-vis du dollar des États-Unis sur la période de projection aidera le secteur brésilien du sucre à conserver sa compétitivité, mais le sucre sera fortement concurrencé par l’éthanol. Par conséquent, les exportations brésiliennes ne devraient augmenter que de 2 Mt par rapport à la période de référence. En Thaïlande, second exportateur mondial de sucre, la canne à sucre ne sert à produire directement qu’une proportion très réduite d’éthanol (moins de 3 %), la mélasse et le manioc étant privilégiés. Ce concurrent asiatique bien établi va donc bénéficier d'une croissance régulière de sa production et devrait continuer à accroître sa part de marché, avec 18 % des exportations mondiales de sucre en 2028, soit 12 Mt, contre 14 % durant la période de référence (9 Mt). En Australie, les investissements dans l’irrigation, l’extension des superficies consacrées à la canne à sucre et l’augmentation des capacités de transformation devraient doper la production, celle-ci favorisant à son tour les exportations à moyen terme.

Note : les chiffres sont exprimés en base tel quel (tq).

Source : OCDE/FAO (2019), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

En 1968, l’Union européenne a instauré des quotas de production de sucre et d’isoglucose afin de protéger ses producteurs et de garantir les prix. Ces quotas ont été supprimés en 2017, ce qui a entraîné une baisse des prix intérieurs et la levée du plafond sur les exportations subventionnées fixé par l’OMC. Durant la période de projection, les exportations de sucre blanc de qualité supérieure devraient augmenter de 33 % par rapport à la période de référence, malgré un prix plus élevé. Ces exportations seront principalement destinées aux pays déficitaires en sucre des régions MENA et Extrême-Orient, mais elles seront concurrencées par les raffineries traditionnelles de sucre de canne de la région MENA.

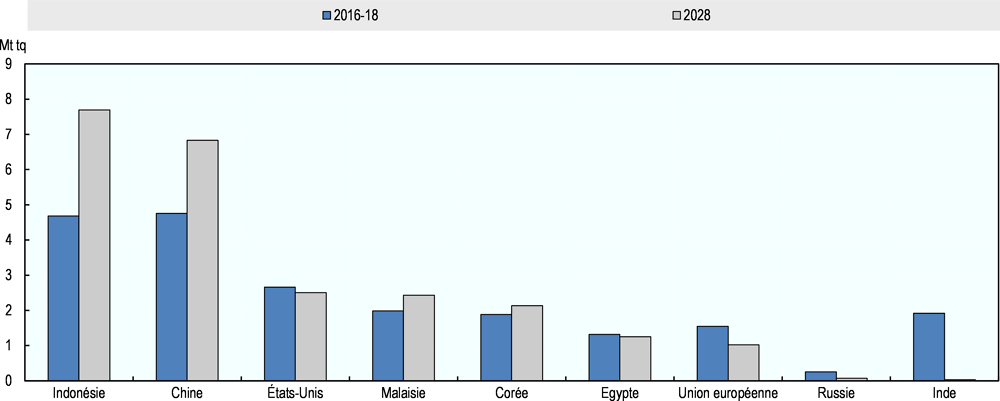

Les importations mondiales sont plus dispersées que les exportations (graphique 5.8). Selon les projections, l’Asie et l’Afrique connaîtront la plus forte croissance de la demande de sucre, ce qui se traduira par une hausse de leurs importations. Durant la période de référence, la Chine et l’Indonésie étaient les principaux importateurs, suivies des États-Unis, de la Malaisie, de l’Inde et de la Corée. Les hausses de production en Inde et en Chine se répercuteront sur cette répartition au cours des dix prochaines années, l’Indonésie passant alors en première position devant la Chine, les États-Unis, la Malaisie et la Corée (avec respectivement 7.7 Mt, 6.8 Mt, 2.5 Mt, 2.4 Mt et 2.1 Mt en 2028). La levée des quotas de sucre a rendu l’Union européenne moins intéressante pour les pays autorisés à exporter leur sucre malgré certains accords commerciaux régionaux : ses importations devraient baisser de 61 % ces dix prochaines années pour s’établir à 1.0 Mt en moyenne, contre 2.6 Mt sur les dix dernières années. Les échanges d’isoglucose de l’UE demeureront plutôt stables puisque la hausse de la production après 2017 permettra de répondre pour l’essentiel à la demande intérieure.

Aux États-Unis, pays traditionnellement déficitaire en sucre, les mesures qui visent à favoriser la production intérieure et à limiter le niveau des importations continueront d'avoir une incidence déterminante. Les prix modiques prévus sur la période de projection n’inciteront guère à accroître la production. Dans ce contexte, les importations se poursuivront, limitées par les contingents tarifaires appliqués en vertu d'accords de l’OMC ou d'accords de libre-échange, et par les limites imposées par le ministère du Commerce des États-Unis (US Export Limit) aux exportations du Mexique. Le prix du sucre étant relativement plus élevé aux États-Unis, le Mexique continuera néanmoins d’exporter sa production principalement vers son voisin. En contrepartie, le Mexique devrait importer de l’isoglucose des États-Unis (+9 % soit 93 000 t en 2028) pour satisfaire sa demande d’édulcorants.

Note : les chiffres sont exprimés en base tel quel (tq).

Source : OCDE/FAO (2019), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

5.7. Principales questions et incertitudes

Les projections établies pour la présente édition des Perspectives supposent une situation macro-économique et des conditions météorologiques stables, et s’appuient sur certaines hypothèses concernant les cours du pétrole brut. Par ailleurs, les marchés intérieurs sont censés être protégés par des mesures qui encouragent la production malgré des prix relativement bas. Tout choc exercé sur l’une de ces variables serait source de variations importantes sur le marché, car la production se concentre dans un petit nombre de pays.

Les projections pour le Brésil s'accompagnent d'une certaine incertitude liée à l’assainissement en cours des finances publiques. De plus, elles reposent sur une devise, le real brésilien, qui, si elle s’appréciait, réduirait la rémunération des producteurs sur les ventes libellées en dollars des États-Unis. L’évolution des politiques bioénergétiques et des prix des biocarburants pourrait en outre se répercuter indirectement sur les marchés du sucre. Enfin, l'extension des cultures de canne à sucre génétiquement modifiée, dont l’utilisation commerciale a été autorisée il y a deux ans, pourrait avoir une incidence sur les rendements à partir de 2020 et, par conséquent, sur le volume des sous-produits.

Les perspectives sont assez positives pour la Thaïlande, ce pays ayant beaucoup investi dans la filière sucrière ces dernières années. Toutefois, seule une part réduite de son sucre brut devrait être affectée à la production d’éthanol. Si cette part devait augmenter, en fonction de la rentabilité de l’un ou de l’autre produit, cela pourrait créer des turbulences sur les marchés mondiaux, compte tenu de la forte orientation exportatrice de la production thaïlandaise.

La persistance de distorsions commerciales sur les marchés internationaux du sucre crée d'autres incertitudes. L’évolution des cours internationaux ne se répercute pas toujours dans son intégralité sur les producteurs et les consommateurs, même si certains marchés ont connu des réformes et des transformations structurelles comme la récente levée des quotas dans l’Union européenne et en Thaïlande, ou le paiement d’un prix équitable aux producteurs en Inde depuis 2013. De nombreux pays continuent de recourir à des instruments de politique commerciale pour protéger leur marché intérieur : droits hors contingent élevés (mesure de sauvegarde de trois ans prise par la Chine en mai 2017 sur les importations provenant des principaux pays producteurs, puis étendue à toutes les origines en août 2018, et relèvement par l’Afrique du Sud, de 560 USD/t à 680 USD /t, de ses droits d’entrée en 2018) ; modifications des contingents tarifaires de l’OMC et limite sur les exportations du Mexique (États-Unis) ; subventions au transport pour stimuler les exportations et soutien aux prix intérieurs du sucre (Pakistan, Inde) ; droits de douane élevés sur les importations (Union européenne, Fédération de Russie, États-Unis) ; accords commerciaux régionaux (ALENA, accords de partenariat économique de l’Union européenne et programme Tout sauf les armes).

Le Brexit est une source d'incertitude supplémentaire. En effet, si le Royaume-Uni parvient à négocier de nouveaux accords de libre-échange, les raffineurs britanniques (qui dominent le marché européen) gagneront à importer du sucre brut exempté de droits de douane. En revanche, les producteurs de betterave sucrière devraient acquitter des droits exorbitants s’ils voulaient exporter vers l’Union européenne. Pour autant, le Brexit ne devrait avoir qu'un faible impact sur le marché mondial.

L’évolution de la demande est elle aussi incertaine. Les données qui s’accumulent concernant les effets préjudiciables d’une consommation excessive de sucre sur la santé humaine pourraient faire baisser la consommation. Pour lutter contre l’obésité et d’autres problèmes de santé, certains gouvernements ont d’ores et déjà instauré des taxes sur les édulcorants caloriques, afin d'en faire baisser la consommation. Cette tendance pourrait se renforcer au cours des dix prochaines années, bien que les mesures préventives prises par l'industrie agroalimentaire, comme la reformulation de certains produits, l’utilisation d’autres édulcorants et la diminution de la taille des portions, puissent en atténuer les effets sur les projections.