Chapitre 3. Aperçus par produit

Ce chapitre décrit la situation des marchés et les éléments marquants qui se dégagent de la dernière série de projections quantitatives à moyen terme sur les marchés agricoles mondiaux et nationaux (projections à dix ans, de 2017 à 2026). Il apporte des informations sur le prix, la production, la consommation, les échanges des céréales, des graines oléagineuses, du sucre, de la viande, des produits laitiers, des produits halieutiques et aquacoles, des biocarburants et du coton, et sur les principales incertitudes les concernant. Les projections quantitatives sont établies à l’aide du modèle d’équilibre partiel de l’agriculture mondiale Aglink-Cosimo. La version imprimée de ce chapitre comprend uniquement les aperçus par produit, mais la version intégrale avec des informations plus détaillées et l’annexe statistique complète est disponible en ligne.

Céréales

Situation du marché

Ces dernières années, l’offre mondiale des céréales principales a continué de dépasser la demande globale, entraînant une accumulation sensible des stocks et une nette diminution des prix sur les marchés internationaux, par rapport à la décennie précédente. En 2016, la production mondiale de céréales a encore atteint un niveau sans précédent, dépassant le record atteint en 2014. Les productions de blé et de maïs ont enregistré les hausses les plus sensibles, en raison de récoltes exceptionnelles dans plusieurs pays, notamment dans les principaux pays exportateurs. Dans ce contexte persistant d’excédents importants, les prix mondiaux devraient rester soumis à une pression dans les mois qui viennent.

Principaux éléments des projections

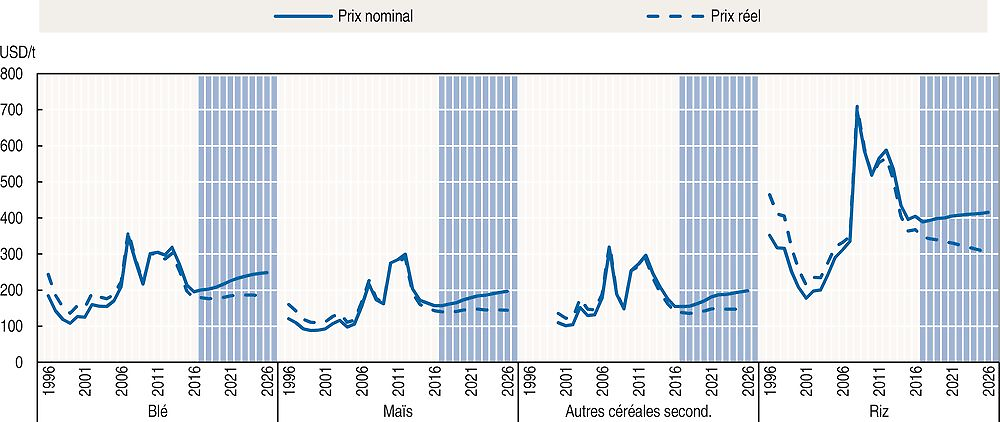

Les prix ayant été relativement bas pendant la période de référence (2014-16), l’atonie de la croissance économique, le niveau élevé des stocks, la faiblesse des prix du pétrole et la vigueur du dollar des États-Unis devraient continuer à exercer une pression sur les prix à court terme. Toutefois, sur le moyen terme, les prix des céréales devraient augmenter en valeur nominale, quoique moins vite que l’inflation, d’où une légère baisse en valeur réelle. La diminution en termes réels est plus prononcée dans le cas du riz du fait que la consommation humaine est en l’occurrence le seul type d’utilisation important, alors que les prix des autres céréales sont aussi portés par la consommation d’aliments pour animaux, entre autres. Les prix des céréales dans leur ensemble, même en valeur nominale, devraient être plus bas en moyenne qu’au cours de la décennie écoulée, tout en se situant bien au-dessus des niveaux observés avant 2007.

La production mondiale de céréales devrait progresser de 12 % entre la période de référence et 2026, ce qui est largement attribuable à l’amélioration des rendements. Par rapport à la période de référence, la production de blé en 2026 devrait être 11 % plus élevée (78 Mt), la majeure partie de celle-ci étant assurée par l’Inde (15 Mt), suivie par l’Union européenne (10 Mt), la Fédération de Russie (7 Mt), le Pakistan (6 Mt) et la République populaire de Chine (ci-après la Chine) (5.5 Mt). L’on prévoit également une hausse de la production de riz de 13 % (66 Mt), la majeure partie de celle-ci (58 Mt) étant assurée par des pays asiatiques, avec en tête l’Inde (20 Mt), puis l’Indonésie (7 Mt), le Bangladesh et la Thaïlande (6 Mt chacun), le Viet Nam (4 Mt) et la Chine (3.5 Mt). Selon les projections, la production de maïs devrait croître de 14 % (138 Mt), sous l’impulsion des États-Unis (29 Mt), du Brésil (22 Mt), de la Chine (14 Mt), de l’Argentine (11 Mt), de l’Union européenne (9 Mt) et de l’Inde (6 Mt). La production des autres céréales secondaires devrait afficher une hausse de 10 % (30 Mt), les plus fortes augmentations étant enregistrées en Éthiopie (4 Mt), en Inde (3.5 Mt), en Argentine (2 Mt), dans la Fédération de Russie (1.9 Mt) et au Nigéria (1.8 Mt).

La consommation mondiale de céréales devrait afficher une augmentation de 13 %, ou 338 Mt, pour atteindre 2 863 Mt en 2026. La consommation de blé devrait s’accroître de 11 % par rapport à la période de référence et continue à être largement destinée à la consommation humaine (67 % du total au cours de la période de projection). Il est prévu que l’utilisation du blé dans l’alimentation animale s’intensifie, principalement en Chine, au Pakistan et au Viet Nam en valeur relative, tandis que son utilisation dans la production de biocarburant représente uniquement 1.2 % du total mondial en 2026. L’utilisation du maïs dans l’alimentation animale devrait se hisser à 121 Mt, sa part dans l’utilisation totale passant de 56 % au cours de la période de référence à 60 % en 2026, essentiellement en raison de l’expansion rapide du secteur de l’élevage dans les pays en développement. La consommation humaine de maïs devrait progresser de 19 % (24 Mt), surtout dans les pays en développement également, notamment ceux de l’Afrique où le maïs blanc est un aliment de base essentiel dans plusieurs pays. L’utilisation d’autres céréales secondaires devrait quant à elle enregistrer une hausse de 12 % (34 Mt), stimulée par la demande d’aliments pour animaux (17 Mt), suivie de près par la consommation humaine (16 Mt). L’accroissement de la consommation humaine est essentiellement attribuable à l’Afrique (13 Mt) et celui de la consommation d’aliments pour animaux à l’Union européenne et à la Fédération de Russie. Aliment de base majeur dans une grande partie de l’Asie, de l’Afrique, de l’Amérique latine et des Caraïbes, le riz reste principalement destiné à la consommation humaine directe. La consommation totale devrait passer de 494 Mt pendant la période de référence à 560 Mt en 2026, essentiellement sous l’effet de la croissance démographique. Compte tenu de l’évolution prévue de la démographie, les pays asiatiques devraient représenter près de 80 % de l’accroissement attendu de la consommation mondiale de riz.

Note : blé : prix f.a.b. du blé rouge d’hiver de catégorie n° 2, ports des États-Unis ; maïs : prix f.a.b. du maïs jaune de catégorie n˚ 2, ports des États-Unis ; céréales secondaires : orge fourragère, prix f.a.b. Rouen, riz : prix du riz usiné, 100 %, grade B, f.a.b. Thaïlande.

Source : OCDE/FAO (2017), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

À l’horizon 2026, les échanges céréaliers mondiaux devraient atteindre 448 Mt, soit 14 % de plus que pendant la période de référence. Avec ce niveau, l’expansion des échanges mondiaux devrait être légèrement plus rapide que celle de la production (1.5 % par an contre 1.2 %), élevant ainsi la part de la production mondiale échangée à 15.6 %. Pour le blé, cette proportion devrait se monter à 23 % d’ici à 2026, contre 13 % pour le maïs et 15 % pour les céréales secondaires. Ces dernières années, la Fédération de Russie a commencé à jouer un rôle majeur sur les marchés internationaux du blé et du maïs. Cinquième exportateur de blé au cours de la décennie écoulée, en moyenne, elle devrait occuper la deuxième place durant la période de projection, assurant ainsi 15 % des échanges mondiaux. Les pays développés devraient rester les principaux exportateurs de blé et de céréales secondaires vers les pays en développement, tandis que le riz est principalement échangé entre les pays en développement. Sur les marchés internationaux du riz, les acteurs devraient rester les mêmes, mais le Cambodge et le Myanmar devraient accroître leurs parts du marché international au cours de la décennie à venir.

La baisse des prix des céréales par rapport à la décennie précédente devant se poursuivre, elle aura des répercussions sur les décisions de production et par conséquent sur les réponses du côté de l’offre. Dans les dix prochaines années, le rapport entre le prix des céréales et celui d’autres cultures, comme les oléagineux, constituera donc un facteur important, la poursuite de la diminution des prix des premières pouvant accélérer la redistribution des surfaces en faveur des secondes. Du côté de la demande, les évolutions dans les économies à croissance rapide auront des implications profondes pour les échanges. Les changements de la demande en Chine et le moment où ce pays écoulera ses stocks de maïs constitueront les principales incertitudes durant la période considérée.

Le chapitre détaillé des céréales est disponible en ligne à l’adresse https://doi.org/10.1787/agr_outlook-2017-7-fr

Oléagineux et produits oléagineux

Situation du marché

Globalement, la production de soja a fait un bond en 2016, les États-Unis et le Brésil réalisant des récoltes record. Par ailleurs, la production mondiale totale d’autres produits oléagineux (colza, tournesol et arachide) a progressé, pour la première fois en trois ans. L’accroissement de la production de tournesol, principalement dans la Fédération de Russie et en Ukraine, a contribué à compenser la baisse de la production de colza dans l’Union européenne. Cette évolution a un peu atténué la relative tension sur les marchés.

La production d’huile végétale a reculé au cours de la campagne 2015 pour deux raisons. Premièrement, les rendements de l’huile de palme ont diminué en Asie du Sud-Est (chapitre 2), à cause du phénomène El Niño ; deuxièmement, les parts de marché du soja ont augmenté, alors que ce produit est moins riche en huile que d’autres oléagineux. Il en a résulté une diminution de la production d’huile de graines oléagineuses, qui a elle-même entraîné une forte contraction des stocks mondiaux. La production d’huile végétale est repartie à la hausse en 2016, mais pas suffisamment pour atténuer la tension relativement importante sur les marchés, compte tenu de la hausse de la demande de biodiesel d’origine végétale cette même année, en particulier en Indonésie et aux États-Unis. La consommation humaine d’huile végétale par habitant a aussi continué à augmenter, dans les pays en développement et dans les pays développés.

La croissance de la demande de tourteaux protéiques, notamment en Chine, est le principal facteur à l’origine de la hausse de la production mondiale d’oléagineux. Elle a entraîné une augmentation de la part des tourteaux protéiques dans le chiffre d’affaires des triturateurs, notamment dans le cas du soja, étant donné la forte teneur en protéines de celui-ci.

Principaux éléments des projections

En valeur nominale, les prix de tous les oléagineux et produits oléagineux devraient augmenter légèrement durant la période de projection. En raison de la saturation de la demande alimentaire par habitant, de la stagnation dans le secteur du biodiesel et de l’intensification de l’élevage dans de nombreux pays émergents, le prix réel des huiles végétales baissera plus sensiblement que celui des tourteaux protéiques au cours de la période. Les prix réels du soja et des autres oléagineux devraient diminuer eux aussi, bien qu’il faille s’attendre à de la volatilité en raison d’incertitudes sur les marchés.

La production mondiale de soja devrait continuer de progresser au cours de la période de projection, mais à un rythme annuel de 1.9 %, soit beaucoup moins vite que pendant la décennie antérieure (4.9 %). Ce ralentissement est dû, en grande partie, au fait que les superficies supplémentaires mises en culture sont moindres. La production brésilienne de soja devrait s’accroître de 2.6 % par an, c’est-à-dire plus rapidement que chez les autres grands producteurs, car davantage de superficies supplémentaires seront disponibles. L’augmentation devrait être de 2.1 % par an en Argentine et de 1.0 % par an aux États-Unis. Le Brésil devrait donc ravir aux États-Unis leur place de premier producteur de soja. La production d’autres oléagineux augmente de 1.0 % par an ces dix prochaines années, soit à un rythme bien plus modéré que les 3.4 % par an observés sur la décennie précédente. Les oléagineux sont pour l’essentiel triturés pour produire des tourteaux et de l’huile ; ces utilisations croîssent légèrement plus vite que les autres, notamment que la consommation alimentaire directe de soja, d’arachide et de tournesol, ou que l’utilisation directe du soja en alimentation pour animaux. Globalement, 90 % de la production mondiale de soja et 86 % de la production mondiale d’autres oléagineux devraient être triturés en 2026.

L’huile végétale comprend l’huile obtenue par trituration de graines de soja et d’autres oléagineux (55 % de la production mondiale environ), l’huile de palme (36 %), et l’huile de palmiste, de coco et de coton. L’essor de la demande d’huile végétale devrait fléchir au cours de la décennie à venir en raison, d’une part du recul de la croissance de la consommation alimentaire humaine par habitant dans les pays en développement, qui sera de 1.1 % par an contre 3.1 % au cours des dix années précédentes, et, d’autre part de la stabilisation de la demande d’huile végétale destinée à la production de biodiesel. Malgré le ralentissement de l’augmentation des superficies en palmiers à huile matures, la production va continuer de progresser sensiblement en Indonésie (au rythme de 2.0 % contre 7.0 % par an les dix années précédentes) et en Malaisie (1.5 % contre 1.2 % par an).

Le tourteau de soja représente l’essentiel de la production et de la consommation de tourteaux protéiques. La hausse de la consommation de ces derniers (1.7 % par an contre 4.1 % au cours de la décennie écoulée) sera limitée par le ralentissement de la croissance de la production animale mondiale et du fait que la proportion de tourteau protéique intégré dans la ration alimentaire animale en Chine se stabilise. En effet, la consommation de tourteau protéique devrait progresser de 2.3 % par an en Chine, contre 7.9 % par an pendant la décennie précédente ; ce rythme reste malgré tout supérieur à celui de l’accroissement de la production animale.

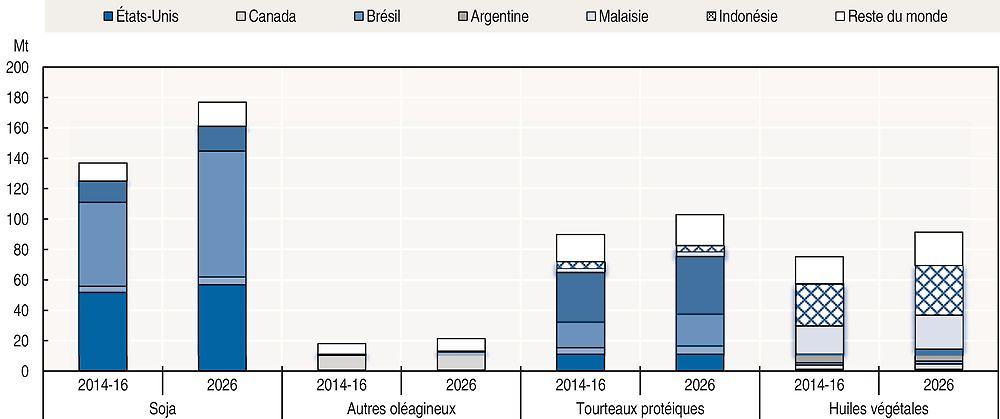

Les huiles végétales font partie des produits agricoles dont les échanges internationaux absorbent la part de la production la plus importante (42 %). Cette proportion devrait rester stable tout au long de la période de projection, les exportations s’établissant à 91 Mt en 2026. La Malaisie et l’Indonésie, deux pays à vocation exportatrice, continueront de réaliser l’essentiel des exportations (graphique 3.2). En effet, l’Indonésie exporte à peu près les deux tiers de l’huile végétale qu’elle produit et la Malaisie, 80 %. La proportion devrait demeurer inchangée dans cette dernière, mais en Indonésie, elle devrait décroître, car davantage d’huile végétale sera utilisée pour produire des biocarburants. Les exportations indonésiennes progresseront ainsi de 1.5 % par an, contre 6.1 % au cours de la décennie précédente.

Source : OECD/FAO (2017), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

Les Amériques continuent de réaliser l’essentiel des exportations de soja, d’autres oléagineux et de tourteaux protéiques. En Argentine, l’abandon progressif des taxes à l’exportation ouvre de nouvelles perspectives aux exportateurs de soja, de tournesol et de leurs dérivés, mais des surfaces pourraient être réattribuées aux cultures céréalières qui leur font concurrence et qui bénéficient quant à elles d’une libéralisation immédiate des exportations. L’accroissement des échanges mondiaux de soja devrait sensiblement ralentir au cours de la décennie à venir par rapport à la décennie écoulée. Cette évolution est directement liée au fléchissement anticipé de l’augmentation des tonnages transformés en Chine.

L’augmentation attendue de la production de soja et d’huile de palme dépendra de la disponibilité de terres supplémentaires, qui pourrait être limitée par de nouvelles lois sur la protection de l’environnement, notamment dans le cas des plantations de palmiers à huile. Les politiques relatives aux biocarburants aux États-Unis, dans l’Union européenne et en Indonésie représentent également une source d’incertitude parce qu’elles déterminent en très grande partie la demande d’huile végétale dans ces pays et régions. En outre, les problèmes et incertitudes communs à la plupart des produits de base (conjoncture macroéconomique, cours du pétrole brut et conditions météorologiques) ont des conséquences importantes dans le secteur des oléagineux.

Le chapitre détaillé des oléagineux et produits oléagineux est disponible en ligne à l’adresse https://doi.org/10.1787/agr_outlook-2017-8-fr

Sucre

Situation du marché

Après cinq années consécutives d’excédents sur les marchés mondiaux, la campagne 2015 a marqué le début d’une période de déficit de production. D’après les statistiques préliminaires, la production sera également déficitaire pendant la campagne 2016-17, les hausses attendues étant considérées insuffisantes pour répondre à la demande mondiale. Cette pénurie mondiale est due en partie à un ralentissement de la production dans certains des principaux pays exportateurs, à savoir le Brésil et la Thaïlande, mais aussi à une contraction en Inde, deuxième producteur mondial. Il n’est pas prévu, toutefois, que le ratio mondial stocks/consommation redescende aux niveaux observés en 2009 et 2010, malgré les déstockages sur le marché intérieur entrepris par les pouvoirs publics chinois.

Contrairement à ce qu’il se passe avec d’autres produits agricoles de base, le sucre s’échange à des cours relativement élevés. Ces derniers ont commencé à grimper en flèche au milieu de l’année 2015 en raison de tensions sur le marché, après quatre campagnes marquées par des prix mondiaux relativement bas. L’isoglucose, l’alternative la plus compétitive au sucre, représente environ 10 % du marché des édulcorants ; il a également vu son prix augmenter en 2016 en raison d’un réalignement entre l’offre et la demande aux États-Unis, principal pays exportateur. Ces cours élevés sur les marchés internationaux laissent présager de belles perspectives de production pour les années qui viennent.

Principaux éléments des projections

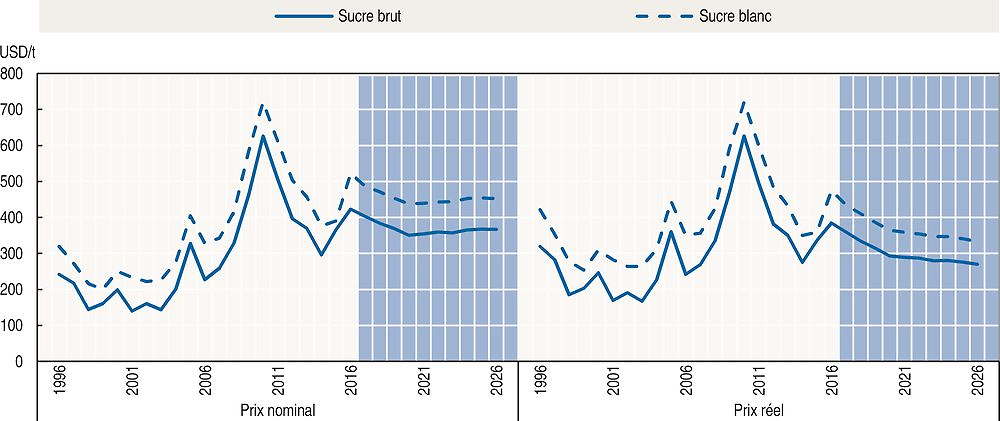

Au début de la période des projections, les cours mondiaux du sucre sont relativement élevés, ce qui détermine l’équilibre du marché dans les années suivantes. Dans l’hypothèse de conditions météorologiques normales et d’un prix modique des intrants, l’activité des sucreries devrait s’intensifier sur la période, augmentant par là-même la disponibilité de ce produit. Les prix du sucre devraient baisser pendant quelques années avant de se redresser légèrement en valeur nominale, mais ils continueront de diminuer en valeur réelle. Le ralentissement de la croissance démographique et l’évolution du comportement des consommateurs vis-à-vis du sucre devraient très probablement peser sur la demande. Le marché restera tributaire des chocs qui affectent la production, des facteurs macroéconomiques et des politiques intérieures qui façonnent les performances de la filière. Des efforts de libéralisation ont été menés dans les principales régions de production, y compris dans l’Union européenne (suppression du quota en 2017) et en Inde, et la Thaïlande devrait réformer sa politique sucrière à la suite de la plainte déposée par le Brésil à l’OMC.

Les superficies consacrées aux cultures sucrières devraient augmenter dans de nombreuses régions du monde, ces cultures étant plus rémunératrices que d’autres. Exploitée surtout dans les pays en développement (Afrique, Asie et Amérique du Sud), la canne à sucre reste la principale culture sucrière. La betterave à sucre devrait voir sa part de la production reculer légèrement, passant de 14 % durant la période de référence à 12.9 % en 2026. Le Brésil est le premier producteur et exportateur mondial de sucre et sa filière devrait se relever après avoir connu de gros problèmes financiers ces dernières années. Signe de la reprise, les investissements dans le renouvellement des plantations ont augmenté et devraient continuer à le faire. En outre, compte tenu du recul des cours mondiaux du pétrole, le sucre devrait être relativement plus rentable que l’éthanol au début de la période de projection, mais une croissance plus forte de la production d’éthanol est attendue sur la période dans son ensemble.

En Asie, la croissance solide de la demande de sucre continuera de soutenir le développement du secteur durant la période couverte. Les efforts de déréglementation ne devraient pas aboutir à une suppression pure et simple des mesures de soutien et de protection à la frontière, mais devraient malgré tout se répercuter sur le marché. Une progression positive est également prévue en Afrique, où le nombre d’usines en service augmente (en particulier en Éthiopie). Globalement, la production de plantes sucrières et de sucre devrait s’accroître, de 17 % et 24 % respectivement ces dix prochaines années, et la croissance de la proportion de la production de canne à sucre transformée en éthanol devrait baisser légèrement, passant d’environ +0.6 % par an durant la décennie écoulée à 0.4 % pendant la décennie à venir.

Note : prix du sucre brut : contrat Intercontinental Exchange n° 11, prix à terme à l’échéance la plus proche; prix du sucre raffiné, marché de l’Euronext, Liffe, contrats futurs No. 407, Londres. Les prix du sucre en termes réels sont les prix nominaux déflatés par le déflateur du PIB des États-Unis (2010 = 1).

Source : OCDE/FAO (2017), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-en.

Durant la période de projection, la croissance de la demande mondiale d’édulcorants par habitant ne devrait pas beaucoup évoluer par rapport aux dix dernières années (0.7 % par an contre 0.6 %). Le ralentissement de la croissance démographique freinera la progression de la demande, tout comme l’évolution des comportements vis-à-vis de la consommation de produits sucrés, qui est de plus en plus souvent associée à l’obésité et à d’autres problèmes de santé. Certaines entreprises ont pris des mesures récemment pour réduire la teneur en sucre de leurs produits. Il n’est pas prévu que la consommation de sucre augmente dans les pays développés pendant la décennie qui vient, mais sous l’effet de la croissance démographique et de l’urbanisation, elle devrait s’accroître dans les pays en développement, où les consommateurs consacrent une proportion plus importante de leurs ressources aux boissons et à l’alimentation. Globalement, la consommation d’édulcorants devrait augmenter de 20.3 % ces dix prochaines années.

Le sucre restera une denrée très échangée, environ 33 % de la production totale devant être exportée durant la période couverte par les projections. Les exportations devraient rester concentrées, 48 % du total provenant du Brésil, où la production de canne à sucre est partagée entre la production de sucre, dont 72 % sont exportés, et la production d’éthanol utilisé sur place. Les exportations devraient s’accroître dans les pays qui ont modernisé ou réformé leur secteur sucrier (notamment l’Australie, l’Union européenne et la Thaïlande). Les importations resteront diversifiées et seront déterminées principalement par la demande de l’Afrique et de l’Asie.

Après une diminution régulière pendant quatre campagnes consécutives, les prix internationaux du sucre se situent à un niveau relativement élevé depuis 2015, même s’ils demeurent près de 28 % en dessous du sommet atteint en 2010. Les prix nominaux devraient diminuer ces prochaines années, puis se stabiliser à un palier relativement haut par rapport à la moyenne de long terme calculée avant la hausse de 2009. Le prix du sucre devrait s’établir à 367 USD/t en 2026, avec une prime au sucre blanc estimée à 86 USD/t. En termes réels, les cours devraient diminuer régulièrement pour s’établir à un niveau plus bas, en moyenne, que pendant les dix années précédentes.

Les perspectives pour la production de sucre dépendent d’un certain nombre de facteurs, comme les événements météorologiques, la situation macroéconomique et les politiques nationales. Toute modification de ces paramètres influera sur les résultats des projections, sur les échanges de sucre et sur les cours. Ainsi, une modification de la valeur de la devise brésilienne (real) par rapport au dollar des États-Unis ou des cours mondiaux du pétrole brut se répercutera sur la marge bénéficiaire des producteurs de sucre, ce qui aura des conséquences sur les échanges de ce produit. Les projections pourraient aussi subir l’effet de mouvements sur les marchés de cultures concurrentes, du secteur des aliments du bétail, des biocarburants ou des fluctuations des prix d’autres édulcorants caloriques.

Le chapitre détaillé du sucre est disponible en ligne à l’adresse https://doi.org/10.1787/agr_outlook-2017-9-fr

Viande

Situation du marché

La production mondiale de viande n’a globalement augmenté que de 1 % en 2016 – passant à 317 millions de tonnes –, la hausse enregistrée en Europe et dans les Amériques étant contrebalancée par un recul de la production en Chine en particulier, mais aussi en Australie. Cette progression est la plus modeste enregistrée sur un an au cours de la décennie écoulée. La production de viande de volaille et de viande bovine a augmenté, alors que celle des viandes porcine et ovine a diminué.

Selon l’indice des prix de la viande de la FAO, les prix se situaient début 2016 à un niveau peu élevé, équivalent à celui constaté à la fin 2009, et malgré un redressement dans le courant de l’année, ils se sont établis en moyenne annuelle au niveau de 2010, soit très en deçà des sommets récents. Ils ont augmenté pour tous les types de viande, en particulier les viandes ovine, porcine et de volaille ; la hausse a toutefois été plus modeste en ce qui concerne la viande bovine. L’offre restreinte de viande porcine dans l’Union européenne et de viande ovine dans la région Océanie explique la hausse des prix de ces produits. S’agissant de la viande de volaille, c’est la demande internationale soutenue (en particulier de l’Asie) qui a maintenu les prix. Parallèlement, la reprise de la production de viande bovine aux États-Unis a réduit les besoins d’importations de ce pays, d’où une augmentation plus modeste des prix mondiaux de ce produit que de ceux des autres types de viande.

Les échanges mondiaux de viande sont repartis à la hausse en 2016, atteignant 30 millions de tonnes (+5 %). Cela représente un retour à la tendance après la baisse de 2015. Les échanges se sont accrus de 9 % pour la viande porcine, de 5 % pour la volaille et de 3 % pour la viande bovine, alors qu’ils ont reculé de 3 % pour la viande ovine. En ce qui concerne les pays, la Chine en particulier a augmenté ses importations de viande, de même que l’Afrique du Sud, le Chili, la Corée, les Émirats arabes unis, le Mexique, les Philippines et l’Union européenne. En revanche, aux États-Unis et au Canada, l’augmentation de la production intérieure a conduit à une baisse des importations. Ces dernières ont également diminué en Australie, dans la Fédération de Russie et en Angola. La progression des exportations mondiales de viande est imputable en premier lieu au Brésil et à l’Union européenne, suivis par les États-Unis. Les ventes se sont également accrues en Argentine, au Canada, au Mexique, en Nouvelle-Zélande, au Paraguay et en Thaïlande. Elles ont, en revanche, reculé en Afrique du Sud, en Australie, en Chine, en Inde et en Turquie.

Principaux éléments des projections

Les perspectives du marché de la viande demeurent relativement favorables pour les producteurs. Les prix des céréales fourragères diminuent et devraient, dans des conditions météorologiques stables, se maintenir à un niveau peu élevé pendant la période de projection. Cela confère de la stabilité à un secteur où les coûts d’alimentation ont été, au cours de la précédente décennie, particulièrement élevés et fluctuants pendant des périodes prolongées. C’est le cas en particulier dans des régions comme les Amériques, l’Australie et l’Europe, où les céréales fourragères sont utilisées de manière plus intensive dans la production de viande.

En 2026, la production de viande devrait avoir augmenté de 13 % par rapport à la période de référence (2014-16). La hausse a été de près de 20 % au cours de la décennie écoulée. Les pays en développement devraient représenter la majeure partie de l’augmentation totale, moyennant une utilisation plus intensive d’aliments pour animaux dans le processus de production. La viande de volaille faisant l’objet d’une demande accrue parce qu’elle est plus abordable que les viandes rouges, elle est le principal moteur de la progression de la production totale de viande. Ses faibles coûts de production et ses prix de vente peu élevés contribuent à en faire une viande de choix pour les producteurs et les consommateurs des pays en développement. Dans le secteur de la viande bovine, la reconstitution des effectifs est à l’œuvre dans plusieurs grandes régions de production, mais le recul des abattages dans ces régions devrait être compensé par l’augmentation des poids carcasse. Dans les pays plus avancés dans le processus de reconstitution, la production est accrue par la hausse du nombre d’abattages. La conséquence est un léger accroissement de la production de viande bovine à partir de 2016. Cette tendance devrait s’accélérer à compter de 2017, du fait de la poursuite de l’augmentation du nombre des abattages. La production de viande porcine progresse également après 2017 en raison de l’agrandissement progressif du cheptel en Chine. Cette croissance des effectifs est toutefois ralentie par le renforcement des réglementations environnementales et les problèmes de bien-être animal touchant le secteur porcin. La production devrait également s’accroître dans le secteur de la viande ovine, à hauteur de 2.0 % par an au niveau mondial, un pourcentage plus élevé que lors de la précédente décennie. Les hausses de production auront lieu principalement en Chine, mais aussi en Algérie, en Australie, au Bangladesh, en Iran, au Nigéria, au Pakistan et au Soudan.

Au niveau mondial, la proportion de la production de viande qui est exportée devrait rester plus ou moins stable pendant toute la période de projection (environ 10 %), la viande de volaille représentant la majeure partie de l’augmentation des volumes. La hausse de la demande d’importations sera faible pendant les premières années de la période de projection, principalement à cause de la baisse des importations de la Chine et de la Fédération de Russie. La demande d’importations va s’accroître pendant la seconde moitié de la période en raison de la hausse des importations dans le monde en développement. Cette progression de la demande sera particulièrement forte aux Philippines et au Viet Nam, mais aussi en Afrique subsaharienne, qui représente une grande partie de l’accroissement des importations tous types de viande confondus. Bien que l’on s’attende à ce que les pays développés continuent de représenter un peu plus de la moitié des exportations mondiales de viande à l’horizon 2026, leur part diminuera sans discontinuer par rapport à la période de référence. Parallèlement, la part des exportations mondiales des deux plus gros exportateurs de viande – le Brésil et les États-Unis – devrait approcher 44 %, ce qui signifie que ces deux pays contribueront pour près de 70 % à l’augmentation prévue des exportations mondiales au cours de la période de projection.

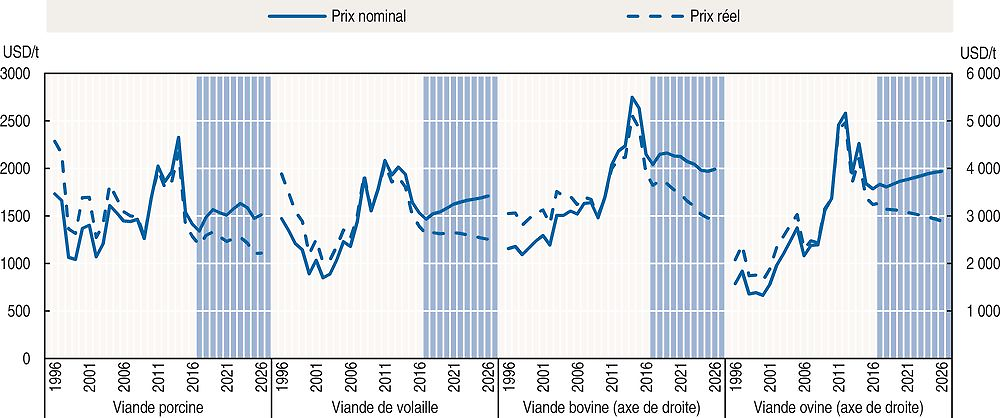

Au début de la période de projection, les prix nominaux de la viande devraient s’établir à un niveau inférieur ou égal à celui enregistré en 2016. Ils ne devraient évoluer que marginalement à la hausse, à mesure que le marché se développe et exerce une pression à la baisse. Malgré l’absence de perturbation des cycles de production qui demandent plus de temps (ceux des viandes bovine et ovine), les prix nominaux de l’ensemble des viandes devraient être plus élevés en 2026 qu’actuellement. D’ici à 2026, le prix de la viande bovine devrait se hisser à 3 984 USD/t équivalent poids carcasse (epc) et celui de la viande ovine à 3 938 USD/t epc ; parallèlement, les prix mondiaux de la viande porcine et de la volaille devraient monter jusqu’à environ 1 500 USD/t epc et 1 709 USD/t poids produit (pp) respectivement, la demande de viande de volaille augmentant plus rapidement que celle de porc. En termes réels, les prix de tous les types de viande devraient suivre une tendance à la baisse (graphique 3.4), alors que les écarts entre le prix de la viande et les coûts des aliments du bétail restent conformes aux tendances antérieures.

Note : Bouvillons, 1 100-1 300 lb poids paré, Nebraska, États-Unis. Prix du barème de l’agneau poids paré, moyenne toutes catégories, Nouvelle-Zélande. Gorets châtrés et cochettes, n° 1-3, 230-250 lb poids paré, Iowa/Minnesota, États-Unis. Brésil : valeur unitaire des exportations de poulet (FOB) en poids de produit.

Source : OCDE/FAO (2017), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr

La consommation mondiale de viande par habitant devrait se stabiliser à 34.6 kg en poids au détail d’ici à 2026, soit une progression de moins de 500 g par rapport à la période de référence. Toutefois, compte tenu du fort accroissement démographique dans une grande partie du monde en développement, la consommation totale devrait augmenter de près de 1.5 % par an. La consommation supplémentaire par habitant se composera principalement de viande de volaille, tandis que la consommation par habitant de viande porcine sera en recul à l’échelle mondiale. En valeur absolue, l’augmentation de la consommation totale des pays développés représentera au cours de la période de projection environ un cinquième de celle du monde en développement, où elle est alimentée principalement par une croissance démographique et une urbanisation rapides. Ces facteurs jouent un rôle particulièrement important en Afrique subsaharienne, où la consommation totale au cours de la période croît plus rapidement que dans toute autre région. La hausse de la consommation se répartit également de façon différente, la viande bovine représentant presque la majeure partie de l’accroissement total. Par ailleurs, on s’attend à ce que la demande d’importations continue d’augmenter en Asie du Sud-Est.

À l’échelle mondiale, les flambées épizootiques et les politiques commerciales restent deux des principaux facteurs qui déterminent l’évolution et la dynamique du marché de la viande. La mise en œuvre de divers accords commerciaux au cours de la période de projection – comme l’Accord de libre-échange entre la Chine et l’Australie (ratifié), l’Accord de libre-échange Canada-Ukraine (ALECU) (signé) ou l’accord économique et commercial global (AECG) – pourrait permettre d’accroître et de diversifier les échanges de viande. Les politiques nationales (par exemple la révision, en 2018, de la loi agricole aux États-Unis) auront également des conséquences sur le secteur. Les autres facteurs pouvant avoir une incidence sur les perspectives sont notamment les préférences et les attitudes des consommateurs à l’égard de la viande. Leurs préférences vont aux produits provenant d’animaux élevés en liberté et sans antibiotiques, mais il est difficile de déterminer dans quelle mesure ils ont la volonté et la capacité de payer ces produits plus cher.

Le chapitre détaillé des viandes est disponible en ligne à l’adresse https://doi.org/10.1787/agr_outlook-2017-10-fr

Produits laitiers

Situation du marché

Les cours mondiaux du lait ont commencé à augmenter au second trimestre 2016, principalement tirés par le prix du beurre et du lait entier en poudre. C’est ainsi que s’est inversé le mouvement à la baisse qui avait commencé en 2014 en raison du recul de la demande chinoise, de l’interdiction des importations russes en provenance de plusieurs pays et de la hausse de la production de certains grands exportateurs. De janvier à décembre 2016, les prix du beurre et du lait entier en poudre ont augmenté de 40 % et 56 % environ, respectivement.

Le prix du beurre a donc opéré un net redressement, mais les hausses futures seront limitées comparativement à celles d’autres produits laitiers. Le prix d’autres produits laitiers, comme le fromage ou le lait écrémé en poudre, augmente moins vite, mais devrait poursuivre son ascension en 2017. La remontée du prix des produits laitiers en 2016 s’explique par l’effondrement de la production en Australie, en Nouvelle-Zélande, en Argentine et dans l’Union européenne (uniquement au deuxième semestre de l’année), mais aussi par une forte demande, en particulier de fromage et de beurre.

L’Océanie a produit moins de lait pour les raisons suivantes : baisse du prix des produits laitiers en 2015-16, conditions météorologiques défavorables liées au phénomène El Niño, mauvais état des pâturages et renchérissement des vaches de réforme, ce qui a donné lieu à une réduction du cheptel laitier de 1.6 % en 2016. Ce phénomène a toutefois favorisé le renouvellement du troupeau avec l’introduction d’animaux plus jeunes et plus productifs, bien que le taux mensuel de réforme diminue en raison de la hausse du prix mondial des produits laitiers. Compte tenu du cycle de production du cheptel laitier, on peut donc s’attendre à un lent rétablissement des effectifs mais à une amélioration des rendements. Alors que la Chine, premier importateur de produits laitiers, a réduit ses importations, principalement de lait entier en poudre, par rapport aux niveaux record atteints en 2013-14, les exportations de l’Océanie repartent peu à peu à la hausse, grâce à des expéditions plus importantes vers des pays comme l’Algérie, l’Indonésie, le Mexique, la Fédération de Russie, le Yémen, le Bangladesh ou l’Égypte. La Nouvelle-Zélande a diminué sa production de lait entier en poudre mais accru celle de fromage, pour répondre à la demande mondiale.

Plusieurs facteurs (en particulier l’interdiction des importations dans la Fédération de Russie, la hausse de la production en Nouvelle-Zélande, en Australie et aux États-Unis, l’élimination des quotas, et la baisse des exportations de poudre de lait entier ou écrémé vers la Chine) ont placé le secteur laitier de l’UE dans une situation difficile en 2015. Les choses ont changé à la mi-2016. Du côté de l’offre, 351 029 tonnes de lait écrémé en poudre ont été retirées du marché moyennant des achats publics effectués dans le cadre de la politique d’intervention de l’UE. Il est prévu d’écouler ce stock au cours des deux années qui viennent. Par ailleurs, la consommation intérieure et internationale de fromage et de beurre a augmenté, tandis que certains grands pays producteurs réduisaient leur production. L’UE, quant à elle, a accru sa production, et ses exportations de fromage et de beurre ont progressé de 9.5 % et 23 % respectivement, tandis que ses exportations de lait écrémé en poudre et de lait entier en poudre diminuaient de 18 % et 5 %.

Principaux éléments des projections

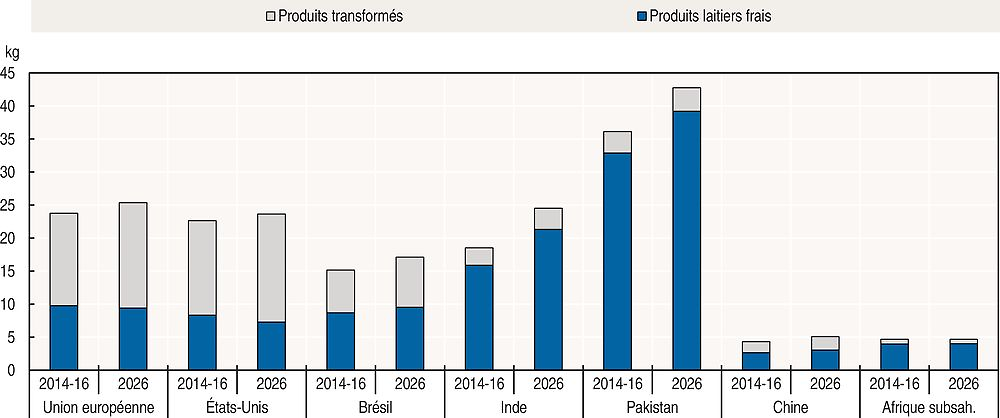

Dans les pays développés, les consommateurs privilégient à nouveau le beurre et les matières grasses du lait plutôt que les produits de substitution à base d’huile végétale. En effet, l’évaluation des effets des matières grasses du lait sur la santé est aujourd’hui plus favorable, les goûts des consommateurs changent et cette évolution favorise les aliments non transformés. En conséquence, ces matières grasses sont de plus en plus utilisées en boulangerie. Sous l’effet de l’accroissement des revenus et de la population, mais aussi de l’uniformisation des habitudes alimentaires dans le monde, les pays en développement devraient consommer davantage de produits laitiers. La consommation par habitant devrait passer de 20.2 kg (extrait sec du lait) en 2014-16 à 21.4 kg en 2026 dans les pays développés, et de 10.9 kg à 13.2 kg dans les pays en développement. On constate toutefois d’importantes disparités régionales entre pays en développement, où les produits laitiers frais resteront, de loin, les plus consommés. Dans les pays développés, les consommateurs préfèrent les produits transformés (graphique 3.5).

Note : La teneur en extrait sec de lait est calculée en additionnant les montants de matière grasse et de matière solide non grasse pour chaque produit. Les produits transformés incluent le fromage, le beurre, le lait écrémé en poudre et le lait entier en poudre.

Source : OECD/FAO (2017), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

Bien que, dans certains pays, la production de lait soit restée limitée ces dernières années, elle devrait augmenter de 178 Mt (22 %) à l’horizon 2026 par rapport à la période de référence 2014-16. La part des pays développés dans cette production diminue au fil du temps, passant de 49 % en 2016 à 44 % en 2026. L’essentiel de la hausse de la production (77 %) devrait être réalisé par les pays en développement, le Pakistan et l’Inde en particulier, qui devraient représenter 29 % de la production totale de lait d’ici à 2026, contre 24 % durant la période de référence. Dans les pays en développement, la production de lait devrait croître de 2.7 % par an et la production supplémentaire devrait être en grande partie consommée localement sous forme de produits laitiers frais. Au niveau mondial, la production de lait entier en poudre augmente de 1.9 % par an, tandis que le beurre et le lait écrémé en poudre progressent plus rapidement, au rythme de 2 % et 2.5 % par an respectivement, contre 1.4 % par an dans le cas du fromage.

Partant d’un niveau relativement bas en 2016, la hausse de la demande devrait permettre une majoration des prix des produits laitiers à moyen terme. En 2026, les prix du fromage, actuellement inférieurs aux prix du beurre, dépasseront ces derniers et seront plus élevés de 38 % que pendant la période de référence. Les prix du lait en poudre augmenteront à une allure modérée à court terme, en raison de la lente reprise de la demande de ce produit en Chine. Les prix du lait écrémé et du lait entier en poudre ne devraient pas renouer avec les niveaux record atteints en 2013-14, mais ils s’accroîtront de 76 % et 60 % respectivement entre la période de référence et 2026, ce qui correspond à des hausses modestes en termes réels.

La dépréciation prévue, à moyen terme, des monnaies de l’Argentine et du Brésil par rapport au dollar des États-Unis favorisera la hausse des exportations de ces pays, dès lors plus compétitives. S’agissant des importations, la monnaie de la plupart des grands pays importateurs (à savoir les Philippines, l’Égypte, l’Iran et l’Indonésie) devrait également connaître une dépréciation, ce qui fera diminuer leur demande d’importations. Au Japon, le vieillissement de la population restreint la demande d’importations, tandis qu’au Canada, la réaction est limitée par les mesures de soutien à la filière laitière. Entre la période de référence et 2026, la part des exportations de produits laitiers de l’Union européenne passe de 24 % à 28 %. L’Inde, premier producteur mondial de lait, possède un marché intérieur important et en expansion. Ce pays ne devrait donc pas devenir un acteur influent sur le marché international.

Le chapitre détaillé des produits laitiers est disponible en ligne à l’adresse https://doi.org/10.1787/agr_outlook-2017-11-fr

Produits halieutiques et aquacoles

Situation du marché

Le secteur mondial de la pêche et de l’aquaculture a poursuivi sa croissance en 2016, à un rythme toutefois mesuré. Cette timide progression tient à un certain nombre de facteurs tels que des maladies touchant la production aquacole, la survenance d’un épisode El Niño, des contraintes réglementaires et l’incapacité dans laquelle demeure le secteur de la pêche de poursuivre sa croissance dans les conditions d’exploitation actuelles. La croissance globale de la production est imputable à l’aquaculture, la pêche ayant enregistré une diminution des captures de certaines espèces de premier plan comme l’anchois (destiné principalement à produire de la farine et de l’huile de poisson).

Bien que plusieurs pays exportateurs aient rencontré des difficultés du côté de l’offre, les échanges internationaux de produits halieutiques et aquacoles ont augmenté en valeur en 2016, ce qui a compensé une partie du repli accusé en 2015. Cette hausse s’explique essentiellement par le renchérissement d’un certain nombre de produits de la mer très échangés, notamment du saumon. Selon l’indice des prix du poisson de la FAO, les prix internationaux ont augmenté en moyenne de 7 % au second semestre 2016 par rapport à la même période l’année précédente. Malgré tout, la demande des consommateurs est restée soutenue et la consommation de poisson par habitant a dans l’ensemble légèrement augmenté. Après révision des statistiques sur les captures passées, il est apparu que l’aquaculture était devenue la première source mondiale de poisson destiné à la consommation humaine dès 2013 plutôt qu’en 2014 comme on le pensait précédemment.

Principaux éléments des projections

Les prix nominaux moyens du poisson échangé devraient continuer de croître à un taux de 0.8 % par an sur la période considérée et enregistrer une hausse totale de 7.3 % d’ici 2026 par rapport à la période de référence de 2014-16. Ils devraient rester relativement stables ou légèrement reculer jusqu’en 2020 avant d’amorcer une hausse jusqu’en 2026, aussi bien pour les produits aquacoles que pour la pêche. Les prix nominaux de la farine et de l’huile de poisson continuent de se tendre sur la période de projection, avec des taux de croissance annuelle respectivement de 3.4 % et 2.0 %.

La production totale de poisson à l’échelle mondiale devrait gagner tout juste plus de 1 % par an sur la période visée, soit bien moins que lors de la décennie précédente (2.4 %). En termes absolus, la production totale devrait atteindre 193.9 Mt d’ici 2026, signant une hausse de 15.2 % (25.6 Mt) par rapport à la période de référence, en partie sous l’effet d’un épisode El Niño anticipé en 2026. Ce ralentissement tient à une contraction de la croissance à la fois dans le secteur de la pêche et dans celui de l’aquaculture. Le taux de croissance annuel des captures devrait être négatif sur la période de projection, -0.1 %, contre +0.3 % lors de la décennie précédente (2007-16).

La décélération observée dans l’aquaculture devrait se poursuivre puisque la croissance annuelle devrait passer de 5.3 % sur la période 2007-16 à 2.3 % sur la période 2017-26. La production aquacole devrait supplanter les captures (y compris celles destinées à des usages non alimentaires) en 2021, année au cours de laquelle ces dernières devraient s’inscrire en baisse du fait d’un épisode El Niño ; elle devrait ensuite continuer sa progression en termes absolus jusqu’à la fin de la période de projection. La production aquacole mondiale devrait passer la barre des 100 Mt pour la première fois en 2025 et atteindre 102 Mt en 2026. Cette croissance continue s’explique par la rentabilité durable de l’aquaculture dans un contexte où les aliments pour animaux sont relativement bon marché, et cette rentabilité devrait rester élevée à court terme, notamment pour les espèces nécessitant peu de farine et d’huile de poisson. La production de certaines espèces d’eau douce, comme les silures, les pangas, les tilapias et les carpes, devrait afficher les plus forts taux de croissance au cours des dix prochaines années, tous supérieurs à 35 %, contre environ 27 % pour le saumon/la truite, et 28 % pour les crevettes, et environ 24 % pour les mollusques.

Source : OCDE/FAO (2017), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

La part des captures transformées en farine et en huile de poisson continuera de diminuer au cours de la prochaine décennie et, en 2026, elle sera inférieure de 3.4 % à la proportion enregistrée lors de la période de référence. Plus efficiente, la transformation des déchets de poisson permet de produire de plus grandes quantités de farine et d’huile, si bien que cette diminution de la proportion des captures broyées devrait rester sans effet sur la production mondiale totale de farine et d’huile de poisson, laquelle restera relativement stable (hormis les années où se produira le phénomène El Niño). La production de farine et d’huile à partir de déchets de poisson continuera de croître, au rythme de 1.6 % et 1.5 % par an, respectivement, sur la période 2017-26. Entre la période de référence et 2026, la proportion de l’huile de poisson provenant des déchets passera de 35.7 % à 40.1 %, contre une hausse de 26.9 % à 29.2 % pour la farine de poisson sur la même période. Avec une demande en hausse de la part du secteur aquacole et une offre stable, le prix de la farine de poisson continuera d’augmenter par rapport à celui des tourteaux d’oléagineux.

La consommation humaine de poisson devrait augmenter à l’échelle mondiale, passant de 148.8 Mt lors de la période de référence à 177.4 Mt en 2026 mais, comme c’est le cas pour la production, la croissance décélère et devrait s’établir à 1.4 % par an sur la période 2017-26, contre 2.9 % par an en 2007-16. La consommation par habitant devrait elle aussi ralentir sa croissance, qui passera de 1.7 % par an entre 2007 et 2016 à 0.4 % par an sur la période de projection, pour atteindre 21.6 kg en 2026. À l’échelle mondiale, la consommation humaine représentera une plus forte proportion de la production de poisson en 2026 (91.5 %) qu’au cours de la période de référence (88.4 %). À l’échelle régionale, la consommation par habitant devrait poursuivre sa tendance haussière dans les Amériques et en Europe, mais les taux de croissance devraient diminuer en Asie (passant de 2.5 % sur la période 2007-16 à 0.6 % en 2017-26) et devenir négatifs en Afrique (-0.3 % par an sur la période 2017-26). Le recul anticipé en Afrique suscite de vives inquiétudes du point de vue de la sécurité alimentaire.

Environ 35 % de la production totale de poisson (30 % si l’on exclut les échanges intra-UE) devraient être exportés sous la forme de divers produits destinés à l’alimentation humaine, de farine ou d’huile. Après s’être repliés en 2015-16, les échanges mondiaux de poisson destiné à la consommation humaine repartiront à la hausse au rythme de 1.5 % par an sur la période de projection pour augmenter au total de 12.9 % d’ici 2026 (5.0 Mt pv). Ce taux de croissance est toutefois plus mesuré que celui observé lors de la décennie précédente. Les pays asiatiques, qui sont les principaux producteurs, devraient rester au premier rang des exportateurs de poisson destiné à la consommation humaine, assurant 53 % des exportations mondiales en 2026 d’après les prévisions, contre 50 % entre 2014 et 2016. Sur la même période, les pays développés verront leur part des importations mondiales passer de 53 % à 52 %.

De nombreux facteurs influencent l’évolution et la dynamique des marchés mondiaux de produits halieutiques et aquacoles, si bien que les projections sont empreintes d’incertitudes. S’agissant de la production, les facteurs en jeu concernent entre autres la dégradation de l’environnement et la destruction des habitats, la surpêche, la pêche illégale, non réglementée et non déclarée, le changement climatique, les problèmes transfrontières associés à l’utilisation des ressources naturelles, les failles dans la gouvernance, l’invasion d’espèces allogènes, les maladies et échappements, l’accessibilité et la disponibilité des sites et des ressources en eau, ainsi que la technologie et les financements. Du point de vue de l’accès au marché, les enjeux sont notamment liés à la sécurité et à la traçabilité des aliments, au besoin de démontrer que les produits ne proviennent pas d’activités de pêche illégales et interdites, et aux incertitudes qui entourent le climat des échanges internationaux à court et moyen terme.

Le chapitre détaillé des produits halieutiques et aquacoles est disponible en ligne à l’adresse https://doi.org/10.1787/agr_outlook-2017-12-fr

Biocarburants

Situation du marché

Les prix mondiaux du biodiesel et de l’éthanol se sont stabilisés en 2016. La demande de biocarburants s’est maintenue en raison de l’obligation d’incorporation de bioénergies et de l’envolée de la demande de carburants dans les transports, elle-même due au fait que les prix de l’énergie sont restés modestes. Le rapport entre les prix des biocarburants et ceux des carburants conventionnels, défavorable aux premiers, a entraîné une demande limitée des biocarburants hors du cadre des obligations d’incorporation, à l’exception notable du Brésil, où les récentes réformes de l’action publique menées dans plusieurs États favorisent l’éthanol hydraté, qui peut être utilisé directement par le parc de véhicules polycarburant. Malgré la faiblesse du prix du pétrole brut, les décisions prises par les pouvoirs publics en 2016 étaient favorables aux biocarburants, notamment la hausse des quantités prescrites ainsi que les régimes fiscaux variables ou les subventions mis en place dans plusieurs pays.

Aux États-Unis, la version finale de la réglementation adoptée par l’Agence pour la protection de l’environnement (Environmental Protection Agency – EPA) pour 2017 a porté l’accès maximal de l’éthanol de maïs, dans le cadre du programme, à la limite légale (15 milliards de gallons) et énoncé une obligation d’incorporation pour les biocarburants « avancés » plus élevée qu’elle ne l’aurait été si elle avait reflété exactement la réduction de l’obligation d’incorporation de biocarburants cellulosiques. La conséquence est une forte demande d’éthanol et de biodiesel, malgré la contrainte du taux maximal d’incorporation1. Dans une communication de juillet 2016, la Commission européenne a émis un message nuancé en indiquant que les biocarburants produits à partir de cultures alimentaires interviendront peu dans la décarbonisation du secteur des transports après 2020. Une révision de la législation européenne a été proposée en février 20172, mais elle n’a pas été prise en compte dans les présentes projections. Elle limite à 3.8 % la proportion d’énergie renouvelable qui, dans le secteur des transports, peut provenir de cultures alimentaires et fourragères, contre 7 % actuellement.

Principaux éléments des projections

Les prix mondiaux du pétrole brut en valeur nominale devraient doubler par rapport à la période de référence. La conséquence devrait être une baisse de la demande d’essence et de diesel, en particulier dans les pays développés. Le prix des biocarburants – de même que celui des matières premières qui les composent – devrait monter, quoique plus lentement que les prix de l’énergie. L’évolution des marchés de l’éthanol et du biodiesel au cours de la période de projection devrait continuer d’être influencée par les politiques publiques. Les mesures concernant les biocarburants s’accompagnent d’incertitude, et les projections présentées ici s’appuient sur un ensemble particulier d’hypothèses concernant la poursuite de ces politiques dans les dix prochaines années.

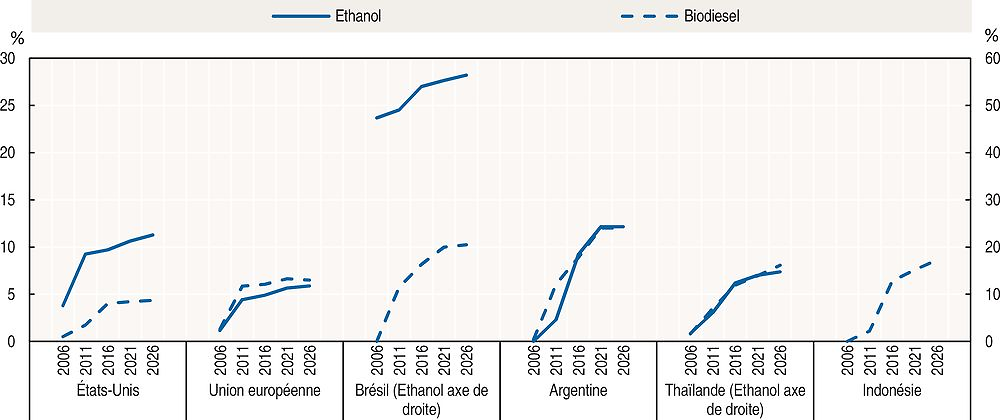

Aux États-Unis, toutes les quantités prescrites devraient se maintenir au niveau annoncé pour 2017, hormis celles des biocarburants cellulosiques, qui devraient continuer d’augmenter modérément. Concernant l’éthanol, le taux maximal d’incorporation devrait se hisser à 11.3 % d’ici 2026. Les Perspectives envisagent donc une progression limitée des mélanges d’éthanol. D’autre part, la consommation de biodiesel est censée s’accroître pendant les premières années de la période de projection – au-delà des quantités prescrites – afin de satisfaire une partie des prescriptions concernant les biocarburants avancés (graphique 3.7). Mis en place en 2008, le programme fédéral canadien sur les biocarburants appelé écoÉnergie est progressivement abandonné. Les incitations financières se montent à l’heure actuelle à 0.03 CAD par litre d’éthanol et 0.04 CAD par litre de biodiesel, contre 0.10 CAD et 0.26 CAD, respectivement, à l’origine.

Note : Les pourcentages sont exprimés en volume.

Source : Secrétariats de l’OCDE et de la FAO, OCDE/FAO (2017), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

Au sein de l’Union européenne, la consommation de biocarburants devrait être régie par la directive sur les énergies renouvelables (DER) de 2009, la directive relative à la qualité de l’essence et la directive de 2015 relative au changement d’affectation des sols indirect (CASI), ainsi que les législations nationales. La part des biocarburants dans la consommation totale de carburants destinés aux transports devrait atteindre 6.4 % d’ici à 2020 – en tenant compte de la double comptabilisation des biocarburants issus de déchets et de résidus –, puis se stabiliser. L’objectif de 10 % fixé par la DER devrait être atteint avec d’autres sources d’énergie renouvelables.

Au Brésil, on suppose que le régime fiscal restera plus favorable à l’éthanol hydraté qu’au bioéthanol (qui correspond à un mélange d’essence et de 27 % d’éthanol). Dans ce pays, la demande d’éthanol devrait s’accroître de 6 milliards de litres au cours de la période de projection. L’obligation brésilienne d’incorporation de biodiesel devrait atteindre 10 % en 2019, ce qui entraînera une augmentation de la production de plus de 40 % sur dix ans. En Argentine, l’obligation d’incorporation de 12 % de biodiesel et d’éthanol devrait être atteinte à l’horizon 2020. La production argentine de biodiesel devrait être stimulée par la demande d’importations des États-Unis, elle-même liée aux quantités de biocarburants avancés prescrites dans ce pays.

La Thaïlande devrait être un acteur de poids sur le marché des biocarburants, la majeure partie de sa consommation en la matière étant satisfaite à l’aide de la production nationale. Le projet du gouvernement thaïlandais d’accroître la consommation de biocarburants se traduit par la mise en place d’un régime fiscal variable et de subventions favorisant l’incorporation d’éthanol dans l’essence dans des proportions plus élevées. En Inde, les pouvoirs publics devraient continuer à soutenir la production d’éthanol à partir de mélasse. On estime toutefois que le pourcentage effectif d’éthanol dans l’essence restera inférieur aux 5 % prescrits. En Indonésie, l’administration a fixé l’obligation d’incorporation de biodiesel à 20 %, mais les Perspectives estiment qu’elle ne sera pas respectée. L’évolution de la production de biodiesel dans ce pays est liée au possible versement de subventions aux producteurs. En Chine, la consommation d’éthanol devrait s’accroître d’environ 1 milliard de litres, des prescriptions étant en vigueur dans certaines villes. Dans ce pays, de l’éthanol devrait être fabriqué à partir de maïs – ce qui permettra de réduire les stocks nationaux – et de manioc.

Compte tenu de toutes ces évolutions prévues, la production mondiale d’éthanol devrait passer de 120 milliards de litres en 2016 à 137 milliards de litres en 2026, et celle de biodiesel de 37 milliards de litres en 2016 à 40.5 milliards de litres en 2026. D’ici à 2026, 55 % de l’éthanol produit à l’échelle mondiale devrait être issu du maïs, et 35 % de plantes sucrières. A la même date, quelque 30 % de la production mondiale de biodiesel devrait être tirée d’huiles végétales usagées. Les biocarburants avancés fabriqués avec des déchets ne devraient pas progresser au cours de la période de projection, faute d’investissements dans la recherche-développement.

Les échanges de biocarburants resteront limités. Les exportateurs d’éthanol pourraient être les États-Unis – où le taux maximal d’incorporation restreint l’augmentation de la demande intérieure – et le Brésil – dont la production pourrait permettre de répondre partiellement à l’obligation d’incorporation de biocarburants avancés fixée par les États-Unis. Les exportations brésiliennes d’éthanol ne devraient cependant pas augmenter, car l’éthanol des -États-Unis restera probablement meilleur marché au cours de la période de projection. L’Argentine devrait devenir un gros exportateur de biodiesel et exporter principalement vers les États-Unis. Le devenir des droits antidumping appliqués en Europe au biodiesel est une incertitude majeure en ce qui concerne l’évolution des échanges de ce biocarburant.

Le chapitre détaillé des biocarburants est disponible en ligne à l’adresse https://doi.org/10.1787/agr_outlook-2017-13-fr

Coton

Situation du marché

Le marché mondial du coton a enregistré une légère reprise pendant la campagne de commercialisation 2016 après la chute de la production à 21.2 millions de tonnes (Mt) en 2015, contre 26.2 Mt en 2014. La production mondiale a ainsi augmenté de 7 % en 2016 du fait de l’amélioration des rendements. Par ailleurs, la mise sur le marché de stocks a soutenu la consommation mondiale, bien que les réserves mondiales restent à un niveau très élevé (18 Mt, soit 7.5 % de moins qu’en 2015, ce qui correspond malgré tout à environ huit mois de consommation mondiale). La production a augmenté dans presque tous les grands pays producteurs, sauf en Chine. Elle a progressé de 17 % au Pakistan, 24 % aux États-Unis, 7 % au Brésil et 1 % en Inde, l’amélioration des rendements ayant largement compensé la réduction de la superficie cultivée.

La demande mondiale de coton est restée stationnaire, à environ 23.9 Mt, pendant la campagne de commercialisation 2016. Selon les estimations, en Inde, la consommation de coton des filatures est restée stable, à 5.3 Mt, mais en Chine, elle a diminué de 2.0 % pour s’établir à 7.2 Mt. Elle a augmenté de 12 % au Viet Nam et de 11 % au Bangladesh. Au Pakistan, la hausse a été de 1 %. Les échanges mondiaux de coton se sont légèrement redressés en 2016, augmentant de 3.8 % pour atteindre 7.7 Mt. La hausse des importations au Bangladesh, au Pakistan et au Viet Nam a été insuffisante pour compenser la baisse de la demande d’importations observée dans de nombreux pays depuis 2015. Cette consommation au ralenti s’explique par la nouvelle politique de soutien des producteurs de coton de la Chine, qui a réduit l’écart de prix entre le coton chinois et le coton importé. Le prix du coton chinois a même été inférieur à celui du coton importé pendant une courte période en 2016. En outre, les exportations des États-Unis ont continué à augmenter pour atteindre 2.7 Mt, soit une hausse de 27 % par rapport à l’année précédente, et celles de l’Australie ont progressé de 17 % du fait d’une reprise de la production.

Principaux éléments des projections

En dépit des pressions résultant du niveau élevé des stocks et de la rude concurrence des fibres synthétiques, les prix mondiaux du coton devraient demeurer relativement stables en valeur nominale. Le coton est donc moins compétitif, ses cours nationaux et internationaux étant nettement supérieurs au prix du polyester, qui devrait continuer de baisser. La période 2017-26 devrait être marquée par une relative constance du fait des politiques de soutien appliquées dans les principaux pays producteurs de coton, qui stabilisent les marchés. Toutefois, en termes réels, les prix mondiaux du coton devraient être inférieurs à la moyenne de la période de référence (2014-16).

La croissance de la production mondiale devrait être plus lente que celle de la consommation pendant les toutes premières années de la période de projection, en écho au faible niveau des prix et à la mise sur le marché des stocks mondiaux accumulés entre 2010 et 2014, dont font état les prévisions. Davantage de coton pourrait être mis aux enchères s’il se vend bien et si les prix de marché augmentent. En 2016, près de 2.6 Mt de coton avaient été vendues fin septembre. Le ratio stocks/consommation devrait descendre à 39 % en 2026, contre 83 % pendant la période de référence. La superficie mondiale en coton devrait passer légèrement au-dessous de la moyenne de la période de référence. Les rendements mondiaux du coton progresseront lentement à mesure que la production sera transférée de pays où les rendements sont relativement élevés, notamment la Chine, à des pays d’Asie du Sud où ils sont relativement faibles.

La croissance économique et démographique étant moins rapide que dans les années 2000, la consommation mondiale de coton devrait croître au rythme de 0.9 % par an, pour atteindre 26.0 Mt en 2026. En Chine, la consommation devrait diminuer de 15 %, s’établissant à 6.2 Mt, dans le prolongement de la tendance baissière amorcée en 2010, tandis que l’Inde deviendra le pays dont les filatures affichent la plus forte consommation de coton dans le monde (6.7 Mt en 2026). D’ici 2026, la consommation des filatures de coton devrait également augmenter au Viet Nam, au Bangladesh, en Indonésie et en Turquie, de 45 %, 47 %, 10 % et 8 % respectivement.

Source : OCDE/FAO (2017), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

La croissance des échanges mondiaux de coton devrait être plus lente que les années précédentes, notamment que pendant la période 2011-13, où elle était tirée par l’envolée des importations chinoises. Malgré tout, en 2026, les échanges devraient être supérieurs à la moyenne des années 2000. Afin de produire de la valeur ajoutée dans les filatures, depuis quelques années, les entreprises se tournent vers le commerce du fil de coton et des fibres synthétiques au détriment de celui du coton brut, et cette tendance devrait se maintenir. Les échanges mondiaux de coton brut atteindront néanmoins 8.5 Mt d’ici 2026, soit 12 % de plus que la moyenne de la période de référence de 2014-16, malgré la baisse de la compétitivité du coton due aux prix du polyester, qui devraient être nettement inférieurs. Les États-Unis conservent leur position de premier exportateur mondial, comptant pour 33 % des échanges mondiaux, pourcentage qui devrait rester stable. Le Brésil se classe au deuxième rang, avec des exportations qui devraient atteindre 1.1 Mt, contre 0.9. Les exportations de l’ensemble des pays d’Afrique subsaharienne producteurs de coton se hisseront à 1.5 Mt d’ici 2026. Après une forte diminution des importations de coton de la Chine entre 2012 et 2016, on s’attend à ce qu’elles s’accroissent pendant la période de projection, pour atteindre 1.3 Mt environ en 2026. La position dominante de ce pays sur le marché mondial du coton sera fortement remise en cause par l’émergence de nouveaux pays importateurs et l’Inde devrait devenir le premier d’entre eux en 2026. Selon les projections, les importations augmenteront de 1.5 Mt au Bangladesh, d’une part, et au Viet Nam, d’autre part.

En dépit de la hausse des coûts de la main-d’œuvre agricole et de la concurrence entre cultures pour l’utilisation des ressources, qui pèsent sur la croissance, l’amélioration de la productivité liée au progrès technologique, notamment à l’adoption du coton génétiquement modifié, assure une bonne marge de progression à la production de coton dans les dix années à venir. Bien que les perspectives à moyen terme annoncent une croissance soutenue, certaines incertitudes à court terme entourant la période de projection pourraient se traduire par une volatilité à brève échéance de la demande, de l’offre et des prix. Un coup de frein brusque à l’économie mondiale, l’effondrement des échanges mondiaux de textiles et de vêtements, la compétitivité des fibres synthétiques en termes de qualité et de prix, et les changements dans les politiques gouvernementales sont des facteurs importants qui peuvent se répercuter sur le marché du coton. Le niveau sans précédent des stocks est actuellement un élément déterminant pour le prix mondial du coton.

Le chapitre détaillé du coton est disponible en ligne à l’adresse https://doi.org/10.1787/agr_outlook-2017-14-fr

← 1. Le « taux maximal d’incorporation » renvoie aux contraintes techniques à court terme qui freinent la progression de la consommation d’éthanol.

← 2. http://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52016PC0767R%2801%29.