Chapitre 1. Vue d’ensemble des Perspectives agricoles de l’OCDE et de la FAO 2016-2025 1

Ce chapitre donne un aperçu de la dernière série de projections quantitatives à moyen terme relatives aux marchés agricoles mondiaux et nationaux. Ces projections englobent la production, la consommation, les stocks, les échanges et les prix de 25 produits agricoles pour la période allant de 2016 à 2025. Le chapitre débute avec une analyse de la situation des marchés agricoles en 2015 et décrit les principales hypothèses macroéconomiques et d’action publique qui sous-tendent les projections. Les sections suivantes s’intéressent aux évolutions de la consommation et de la production, en mettant l’accent sur les tendances régionales. Ce chapitre étudie par ailleurs la structure des échanges qui révèle une relative concentration des exportations et une dispersion des importations des pays pour les différents produits de base. Il se termine par les projections des prix mondiaux agricoles, et une analyse stochastique qui illustre combien les incertitudes concernant l’environnement macroéconomique et les niveaux de rendement peuvent affecter les projections de prix. Selon les projections, les gains d’efficacité réalisés au niveau de la production permettront de répondre à la demande croissante de produits agricoles, ce qui maintiendra les prix réels à des niveaux relativement stables.

Le contexte : baisse des prix des produits végétaux et animaux en 2015

Alors qu’en 2014, les prix des produits végétaux et animaux ont évolué de façon divergente, avec une baisse des premiers et une hausse des seconds, la campagne de 2015 (voir la définition de la campagne dans le glossaire) a été marquée par un recul du prix de ces deux catégories de produits. La production a fléchi en 2015 dans la plupart des cultures après avoir atteint un niveau exceptionnellement élevé en 2014. Quoi qu’il en soit, ce recul n’a pas suffi à juguler la baisse du prix des produits agricoles, alimentée par une contraction de la demande et des stocks importants. Le prix du bétail est redescendu de son haut niveau historique de 2014, en raison d’un ralentissement de la croissance de la demande et de la baisse des prix des céréales fourragères. Le prix des produits laitiers a poursuivi sa décrue amorcée en 2014, dans un contexte de diminution de la demande d’importations et d’augmentation de la production. Enfin, pour la pêche, une offre plus abondante de certaines espèces et un tassement de la demande de consommation sur les marchés clés ont fait baisser le prix du poisson en général.

En 2015, les principaux facteurs qui ont pesé sur les prix agricoles ont été l’offre, qui s’est maintenue à un bon niveau, conjuguée à l’atonie de la croissance économique et l’abondance des stocks. L’évolution des prix agricoles à moyen terme dépendra de la situation sur les marchés mondiaux des produits de base, mais aussi de l’évolution de la situation macro-économique et politique. Les conditions du marché pour chaque produit agricole sont brièvement présentées ci-dessous, tandis que les principales hypothèses en matière de macroéconomie et de politique sur lesquelles repose le scénario de référence sont exposées en détail dans l’encadré 1.1. Les perspectives de croissance devraient s’établir à 2 % par an en moyenne dans les économies industrialisées, les chiffres projetés pour les principales économies émergentes allant d’environ 7.5 % par an pour l’Inde, à seulement 1.2 % par an pour la Fédération de Russie. Les perspectives de croissance des pays en développement et des pays les moins développés se situent généralement dans la fourchette 5-7 % par an. Par rapport à 2015, la croissance du PIB devrait légèrement s’accélérer dans les pays développés ces dix prochaines années, mais ralentir dans les pays émergents et en développement. Par ailleurs, ces derniers devraient continuer d’impulser la croissance démographique mondiale. Toutefois, cette dernière devrait diminuer pour s’établir à 1 % par an sur la prochaine décennie. L’inflation restera modeste dans les pays de l’OCDE et la République populaire de Chine (ci-après la Chine), mais devrait être très élevée dans plusieurs pays émergents (Argentine, Brésil et Afrique du Sud) en raison de dépréciations monétaires conséquentes. Enfin, le prix du pétrole, qui devrait passer de 39.3 USD à 83.2 USD le baril entre 2016 et 2025, tirera vers le haut le prix nominal des produits agricoles.

Principales hypothèses sur lesquelles repose le scénario de référence

Les Perspectives sont un scénario de référence jugé plausible compte tenu d’une série d’hypothèses. Ces hypothèses décrivent un environnement macroéconomique, un cadre d’action et une situation démographique spécifiques dont dépendent les projections d’évolution de la demande et de l’offre des produits de l’agriculture et de la pêche et de l’aquaculture. Ces conditions sont présentées ci-dessous.

Ralentissement de l’activité économique mondiale

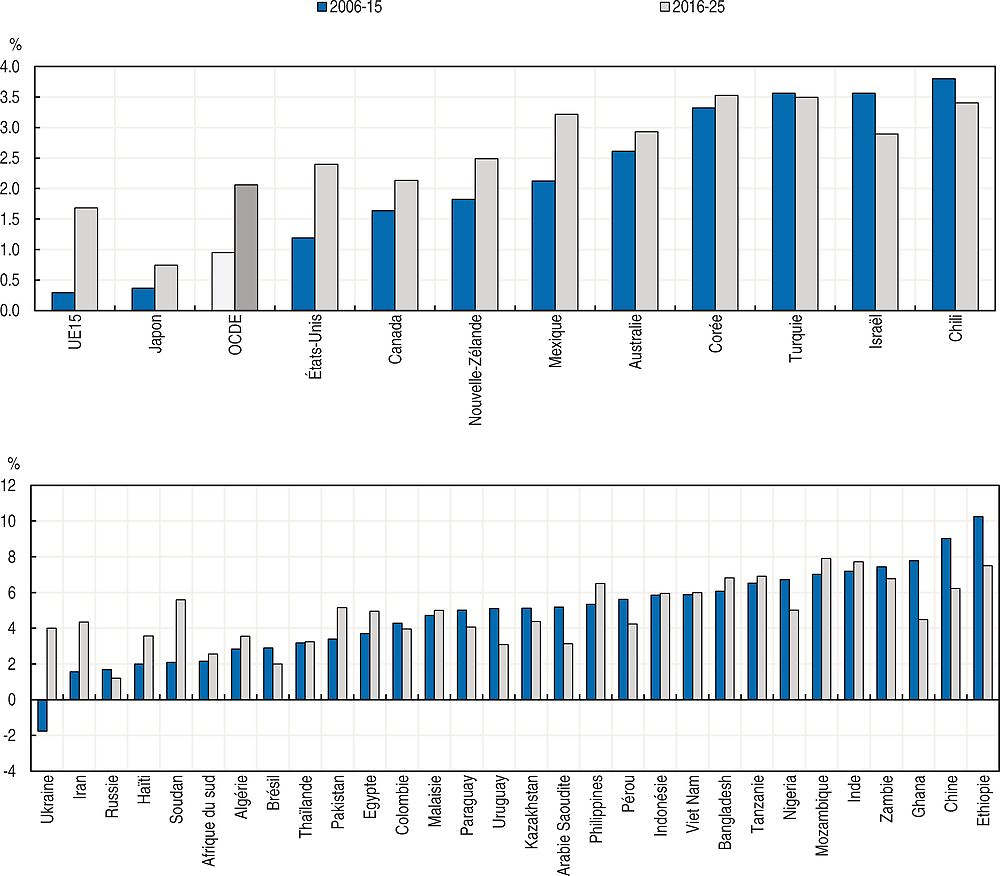

La croissance mondiale reste inférieure aux prévisions. En 2015, elle s’est infléchie pour s’établir à 3 %, c’est-à-dire bien en deçà de sa moyenne à long terme. Cette situation s’explique surtout par un nouvel affaiblissement des grandes économies de marché émergentes. Une profonde récession est survenue au Brésil et en Fédération de Russie, tandis que le ralentissement en cours en République populaire de Chine (ci-après Chine) et l’atonie du prix des produits de base qui l’a accompagné s’est répercuté sur l’activité des principaux partenaires commerciaux de ce pays et des pays exportateurs de produits de base. L’incertitude croissante sur les marchés financiers et le ralentissement de la croissance du commerce mondial, en particulier dans les économies de marché émergentes, constituent eux aussi un frein à l’activité mondiale.

Dans l’ensemble des pays de l’OCDE, la croissance est restée constante en 2015, à environ 2 %, bien que l’on constate un ralentissement dans certains pays notamment l’Australie, le Canada, la Corée du Sud et la Nouvelle-Zélande. Par ailleurs, la croissance a été plus soutenue au Chili, au Mexique, en Turquie, au Japon et dans les pays membres de l’UE-15 considérés globalement. Elle est restée identique à 2014 aux États-Unis et en Israël.

Les hypothèses macroéconomiques retenues dans les Perspectives agricoles sont fondées sur les Perspectives économiques de l’OCDE (novembre 2015) et sur les Perspectives économiques mondiales (octobre 2015) du Fonds monétaire international.

En 2015, la croissance devrait s’accélérer légèrement dans les pays développés mais subir un coup de frein dans les pays émergents et en développement. Les politiques macroéconomiques de soutien, le recul du prix des produits de base et une amélioration persistante de l’emploi devraient favoriser la reprise dans les pays développés. Ainsi, le PIB devrait se redresser, atteignant 2.1 % par an en moyenne jusqu’à la fin de la période de projection pour les pays de l’OCDE considérés globalement.

Parmi les pays de l’OCDE, la Corée et la Turquie devraient être ceux qui afficheront la croissance la plus soutenue au cours de la prochaine décennie, à 3.5 % par an en moyenne, suivies du Mexique à 3.2 %. La reprise devrait se poursuivre aux États-Unis, grâce à la baisse du prix de l’énergie, à un comblement des déficits publics et à l’amélioration du marché du logement ; ainsi, la croissance à moyen terme devrait plutôt bien résister, à 2.4 % en rythme annuel ces dix prochaines années. La reprise modeste dans la zone euro devrait se poursuivre en 2016, soutenue par la décrue du prix du pétrole, un assouplissement de la politique monétaire (dans un contexte de faible inflation) et la dépréciation de l’euro. Sur la période de projection, on peut tabler sur un taux de croissance annuel de 1.7 % en moyenne pour les pays membres de l’UE-15 pris globalement.

Les perspectives de croissance risquent encore de diverger entre les différentes grandes économies de marché émergentes. Le ralentissement devrait se poursuivre progressivement en Chine, la croissance du PIB étant appelée à chuter à 6.2 % sur la prochaine décennie par rapport aux 9.0 % annuels moyens de ces dix dernières années. L’Inde pourrait connaître une expansion relativement vigoureuse (7.6 % par an), sous réserve de poursuivre ses efforts dans la mise en place de réformes structurelles. Malgré d’importantes dépréciations monétaires, la reprise ne se fera que progressivement au Brésil et dans la Fédération de Russie, au rythme de 2 % et 1.2 % par an en moyenne respectivement, à partir de 2017 et jusqu’à la fin de la période de projection.

Pour les pays en développement, la croissance devrait rester soutenue. La plupart des pays en développement devraient afficher une croissance marginalement plus faible que durant la décennie précédente. Le Bangladesh et les Philippines sont les pays d’Asie les plus dynamiques, puisque leur croissance sera comprise entre 6.6 % et 6.3 % par an en moyenne respectivement. En Afrique subsaharienne, la croissance annuelle devrait ralentir pour s’établir à 4.7 %, compte tenu de l’érosion du prix des produits de base. Soutenus par la stabilisation macroéconomique et des réformes structurelles en faveur de l’investissement privé, l’Éthiopie et le Mozambique devraient connaître la croissance la plus soutenue ces dix prochaines années, à 7.2 % et 7.6 % par an respectivement, tandis que la Tanzanie devrait se maintenir au rythme annuel moyen de 6.7 %. En Afrique du Nord et au Moyen-Orient, la croissance devrait s’établir à 3.5 % par an, ce qui représente un décrochage important par rapport aux 5.3 % par an constatés en moyenne durant la dernière décennie. Enfin, en Amérique latine, la croissance devrait être similaire à celle observée depuis ces dix dernières années, soit 3 % en moyenne sur la période de projection, ce qui correspond à un résultat plus modeste que l’Asie et l’Afrique subsaharienne en moyenne.

Source : OCDE/FAO (2016), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

On suppose que l’augmentation des revenus mesurée concerne toute la population et qu’elle a une influence sur la demande de divers produits alimentaires, mais, en réalité, la croissance économique n’est pas forcément répartie de façon équitable et les consommateurs de la partie inférieure de la distribution n’enregistrent pas nécessairement une hausse correspondante de leurs revenus. En outre, alors que de nombreux pays en développement et pays les moins développés connaissent une croissance soutenue, ils partent d’un point de départ extrêmement bas et l’augmentation des revenus y reste relativement modeste en valeur absolue. C’est à cause de cela que, malgré de longues périodes de croissance soutenue, les modes de consommation alimentaire évoluent de façon relativement lente.

Ralentissement de la croissance démographique

La population mondiale devrait augmenter à une allure plus lente, de 1 % par an la prochaine décennie. Quoi qu’il en soit, la croissance démographique est toujours tirée vers le haut par les pays en développement, en particulier d’Afrique, laquelle devrait connaître la hausse la plus conséquente, à 2.5 % par an, certains pays du continent enregistrant même un taux de 3.5 % par an. De leur côté, l’Asie et le Pacifique abriteront pratiquement la moitié de la population mondiale tandis que l’Inde, qui comptera 151 millions d’habitants de plus d’ici à 2025, devrait dépasser la Chine au titre de pays le plus peuplé du monde.

Parmi les pays de l’OCDE, le Japon devrait perdre 3.7 millions d’habitants ces dix prochaines années et la population de la Fédération de Russie devrait aussi diminuer de 2.3 millions. La population de l’Union européenne restera stable, avec un taux de croissance démographique de 0.08 % par an ; l’Australie est le pays de l’OCDE qui devrait connaître la croissance démographique la plus importante, à 1.18 % par an, suivie du Mexique à 1.10 % par an.

Inflation

L’inflation reste modeste dans les pays de l’OCDE et en Chine, mais elle est repartie à la hausse dans plusieurs autres économies de marché émergentes, en particulier dans les pays dont la monnaie s’est fortement dépréciée. Elle est proche de zéro au Japon, aux États-Unis et dans l’Union européenne, mais elle devrait redémarrer en 2016 et après. Dans ces régions, toutefois, elle ne devrait pas dépasser les objectifs fixés par les banques centrales.

Les prix à la consommation ne devraient pas beaucoup augmenter en Chine et en Inde, grâce à une pression relativement modeste des prix à l’importation. Dans les autres grandes économies de marché émergentes comme l’Argentine, le Brésil, la Fédération de Russie et l’Afrique du Sud, l’inflation devrait rester soutenue dans les années à venir en raison de l’impact d’importantes dépréciations monétaires et, pour la Russie, de l’effet des sanctions sur le marché intérieur.

Les variations monétaires récentes ont été anormalement élevées

En valeur nominale, l’euro s’est déprécié de 19 % par rapport au dollar des États-Unis et de 25 % par rapport au yen japonais ces trois dernières années. Les taux de change ont également fortement fluctué dans un certain nombre de pays émergents et en développement. Le recul du prix des produits de base fait écho à la forte dépréciation du taux de change qu’ont connue de nombreux pays exportateurs de ces produits pratiquant une politique de taux de change flottants. Quoi qu’il en soit, ces fortes fluctuations ne se limitent pas aux devises des pays exportateurs de produits de base, les grandes économies émergentes ayant également subi de fortes dépréciations de leur monnaie, en général.

Le peso argentin a réintégré le marché international des devises en décembre 2015, pour y subir une dépréciation immédiate et sensible.

En valeur nominale, les taux de change sur la période 2016-25 évoluent surtout en fonction du différentiel d’inflation par rapport aux États-Unis (avec quelques modifications mineures en termes réels). Compte tenu des différentiels d’inflation attendus, on peut anticiper sur la prochaine décennie une appréciation nominale par rapport au dollar des États-Unis des devises japonaise, canadienne, coréenne, chinoise, russe et de la zone euro. À l’inverse, une très forte dépréciation des devises argentine, brésilienne, indienne, sud-africaine et turque est prévue ces dix prochaines années.

Effondrement du prix de l’énergie

Le prix du pétrole a fortement chuté depuis le milieu de l’année 2014, à cause d’un affaiblissement de la demande et d’une offre devenue pléthorique, en particulier d’huile de schiste d’Amérique du Nord, mais aussi à cause de la décision de l’Organisation des pays exportateurs de pétrole (OPEP) de ne pas modifier les quotas de production.

Les hypothèses concernant le prix mondial du pétrole jusqu’en 2014 sont tirées de la mise à jour à court terme des Perspectives économiques de l’OCDE n° 98 (novembre 2015). Pour 2015, on utilise le prix spot quotidien moyen annuel, tandis que le prix spot quotidien moyen pour décembre 2015 est utilisé pour 2016. Le prix du pétrole devrait augmenter au même rythme que ce que prévoient les perspectives mondiales de l’énergie de l’AIE (World Energy Outlook, novembre 2015).

Le prix de l’énergie reste bas au début de la période étudiée, jusqu’à ce que le marché se rééquilibre à des prix plus élevés, compte tenu d’un redressement de la demande et d’une progression plus modeste de l’offre. En termes nominaux, ils devraient donc augmenter de 8.3 % par an en moyenne, passant de 39.3 USD le baril en 2016 à 83.2 USD le baril en 2025.

Considérations de politique publique

Les politiques publiques ont des conséquences importantes sur les marchés des produits agricoles, des biocarburants et des produits halieutiques et aquacoles, les réformes modifiant souvent leur structure. Les hypothèses retenues dans la présente publication tablent sur le maintien des politiques menées sur l’ensemble de la période étudiée. Les accords commerciaux bilatéraux ne sont pris en compte que s’ils ont été ratifiés. Ainsi, le processus de ratification de l’Accord de partenariat transpacifique étant en cours, cet accord n’est pas pris en compte dans les présentes Perspectives. Les mesures temporaires d’interdiction annoncées par la Russie à l’encontre de certaines importations en fonction de leur origine, qui resteront en vigueur jusqu’en 2017, sont prises en compte en tant que telles dans les Perspectives.

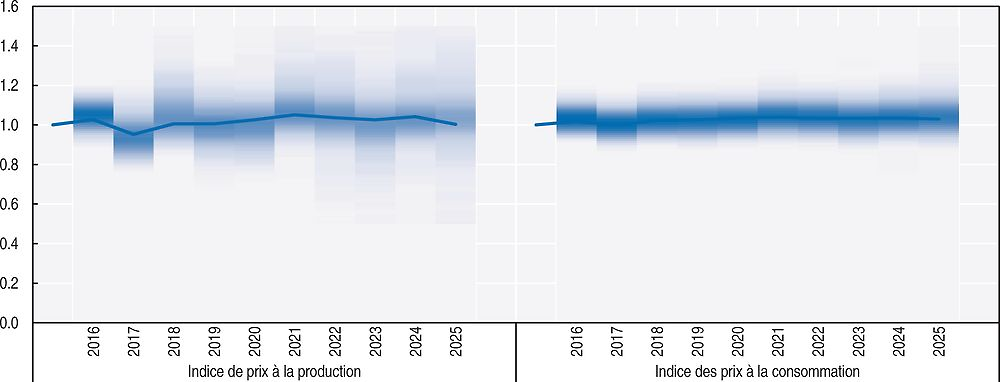

Les projections de référence qui figurent dans les Perspectives se fondent sur certaines hypothèses spécifiques concernant une série de facteurs, y compris la stabilité de la situation macro-économique et climatique, qui influent sur l’offre, la demande, les échanges et le prix des produits. La dernière partie du présent chapitre est consacrée à la sensibilité des projections à ces hypothèses. Cette analyse complémentaire donne une idée des écarts possibles autour du scénario de référence, compte tenu des variations de rendement et de l’évolution de la situation macroéconomique, à savoir notamment la croissance du PIB, l’évolution du prix du pétrole et les fluctuations des taux de change.

La présente édition des Perspectives contient, pour la première fois, une ventilation des céréales secondaires entre maïs et autres céréales secondaires, des oléagineux entre soja et autres oléagineux, et une décomposition des chiffres de l’aquaculture entre principales espèces. Elle comporte également de nouvelles spécifications qui permettent de calculer des projections de prix à la consommation.

Situation actuelle du marché

Après des récoltes qui ont atteint des niveaux record en 2014, la production de blé, de maïs, de riz et d’autres céréales secondaires a reculé en 2015. Cette évolution n’a pas empêché les prix internationaux de rester orientés à la baisse, toutes céréales confondues, en raison de stocks élevés et du ralentissement de la croissance de la demande. Le prix du blé a atteint son niveau le plus faible depuis 2009, les stocks mondiaux s’établissant à des niveaux inégalés depuis la même année.

Alors que la production de soja augmenté en 2015, celle d’autres oléagineux (colza, tournesol et arachide) a baissé par rapport à 2014. La production d’huile végétale s’est ralentie par rapport à celle des oléagineux du fait d’une baisse de la production d’huile de palme en Asie du Sud-Est, due au phénomène El Niño, et de la part croissante du soja sur les marchés mondiaux des produits oléagineux. La demande d’huile végétale a également décliné en raison d’un fléchissement de la production de biocarburants en Indonésie. Enfin, le prix du tourteau protéique a également diminué par rapport à ceux des céréales secondaires et d’autres ingrédients entrant dans la composition des aliments pour animaux.

L’accroissement de la production de sucre au Brésil et chez d’autres producteurs plus petits n’a pas empêché la production mondiale de reculer en 2015, suite à un essoufflement en Europe et chez plusieurs grands producteurs d’Asie. Le prix du sucre est resté modeste en raison des niveaux très élevés des stocks, d’une croissance économique atone, et de la modicité des prix du pétrole et des productions végétales.

En 2015, la léthargie de la demande de viande, conjuguée à la réponse de la production au fléchissement des coûts d’alimentation du bétail, a tiré les prix à la baisse, ces derniers étant redescendus aux niveaux observés en 2010. Par ailleurs, le recul de la demande d’importations de la Fédération de Russie et l’offre réduite de l’Amérique du Nord ont limité les volumes échangés. La hausse de la production est le fait des pays en développement, menés par le Brésil et la Chine, les deux principaux producteurs de viande dans ce groupe de pays. L’augmentation de la consommation de viande a été tirée par la volaille, qui a représenté les deux tiers des quantités consommées supplémentaires.

La baisse du prix des produits laitiers en 2015 s’explique tout d’abord par un recul de la demande d’importations de la Chine et par une production en hausse dans l’Union européenne, les États-Unis et l’Océanie. La suppression des quotas laitiers dans l’UE, en avril 2015, a permis quelques appréciations de la production, mais a suscité des réactions diverses au niveau de l’offre dans les différents pays. Le beurre et le fromage de l’Union européenne, des États-Unis et d’Australie continuent de pâtir de l’interdiction d’importation décrétée par la Fédération de Russie.

Les pays en développement ont joué un rôle prépondérant dans la hausse de la consommation et de la production de poisson en 2015. L’aquaculture continue à tirer l’offre mondiale de poisson vers le haut. La contraction de l’activité économique et les fluctuations de taux de change chez les principaux acteurs du marché ont pesé sur les échanges de produits halieutiques et aquacoles, en valeur. Les prix ont évolué différemment en fonction des espèces et des marchés, mais en règle générale, ceux-ci sont plus élevés pour les espèces sauvages que pour les espèces d’élevage.

En 2015, les prix bas du pétrole brut et des produits alimentaires ont pesé sur celui de l’éthanol et des biocarburants. La demande de biocarburants reste fortement dépendante des politiques intérieures, dans un contexte de demande d’énergie soutenue à travers le monde.

La production de coton a chuté au premier semestre 2015 dans quasiment tous les principaux pays producteurs, ce qui s’est traduit par un recul de 9 % de la production mondiale. Ce fort déclin inattendu s’explique par de mauvaises conditions météorologiques, le décrochage de la demande mondiale et les incertitudes pesant sur l’action publique. En réaction à ce plongeon de la production, les stocks mondiaux, qui avaient atteint un niveau record en 2014, ont été remis sur le marché dans les principaux pays producteurs, notamment en Chine où l’écart de prix entre le coton produit sur le territoire national et le coton importé s’est resserré suite à la suppression des prix de soutien minimum en 2014. Par conséquent, les échanges de coton ont encore diminué.

Les nouveaux objectifs de développement durable (ODD) comprennent de nombreux objectifs reliés entre eux qui portent sur l’agriculture et l’alimentation. Ainsi, l’objectif n° 2 concerne clairement l’alimentation, dans la mesure où il vise à « éliminer la faim, assurer la sécurité alimentaire, améliorer la nutrition et promouvoir l’agriculture durable », mais de nombreux autres objectifs cherchent à résoudre les difficultés du système alimentaire. L’objectif n° 1 est axé sur la réduction de la pauvreté, une question dans laquelle l’agriculture et l’alimentation ont un rôle crucial à jouer. L’agriculture durable est essentielle à la réalisation de l’objectif n° 6 sur l’eau, de l’objectif n° 12 sur la consommation et la production durables, de l’objectif n° 13 sur l’adaptation aux changements climatiques et l’atténuation de leurs effets, et de l’objectif n° 15 sur l’utilisation des terres et les écosystèmes. Les liens entre agriculture et ODD sont exposés dans l’encadré 1.2. Le scénario de référence, qui s’appuie sur le maintien des politiques en vigueur, ne tient pas compte des efforts menés pour atteindre ces objectifs. Toutefois, nous examinons les conséquences des projections de référence pour 2015 sur la faim, moyennant l’indicateur de la sous-alimentation de la FAO, et donc sur la réalisation de l’ODD n° 2.

Le 1er janvier 2016, les 17 Objectifs de développement durable des Nations Unies sont entrés en vigueur, lançant le compte à rebours pour la réalisation de 169 cibles d’ici 2030, voire, dans certains cas, d’ici 2020. Nombre de ces cibles ambitieuses touchent de près à l’agriculture.

Le deuxième Objectif, Éliminer la faim, assurer la sécurité alimentaire, améliorer la nutrition et promouvoir l’agriculture durable, revêt une importance primordiale ; ses cibles portent sur la faim, la malnutrition, la productivité et les revenus, la viabilité et la résilience, la biodiversité, l’investissement, le commerce et les marchés des denrées alimentaires. Toutefois, compte tenu des relations étroites qui existent entre faim, malnutrition, productivité agricole et pauvreté sur la planète, le premier Objectif, Éliminer la pauvreté sous toutes ses formes et partout dans le monde, est lui aussi hautement pertinent. Si la sécurité alimentaire possède de nombreuses facettes, la majorité des personnes qui souffrent de la faim en souffrent chroniquement, et ce, parce qu’elles sont pauvres. Étant donné que 78 % des pauvres de la planète sont fortement tributaires de l’agriculture, non seulement pour leur alimentation, mais aussi pour leurs moyens de subsistance, le développement agricole, y compris la croissance de la productivité et des revenus agricoles, constitue l’un des outils les plus puissants qui soient pour mettre un terme à l’extrême pauvreté et nourrir 9 milliards de personnes d’ici 2050 (Banque mondiale, 2015).

Au-delà de ces deux premiers Objectifs, la majorité des ODD énumérés ci-dessous sont, directement ou indirectement, pertinents pour l’agriculture. Ensemble, ils viennent compléter et renforcer le message précédemment mis en avant par les Objectifs du millénaire pour le développement des Nations Unies, à savoir que les pratiques actuelles ne sont pas tenables.

Objectifs, dans leur formulation abrégée, et pertinence pour l’agriculture*

1. Pas de pauvreté : Inclut des cibles d’éradication de l’extrême pauvreté (revenus inférieurs à moins de 1.25 USD par jour) et de réduction de la pauvreté d’au moins 50 % d’ici 2030. Il est également fait référence à la propriété et au contrôle des terres, ainsi qu’aux ressources naturelles. Cet Objectif est pertinent pour l’agriculture étant donné son importance pour la réduction de la pauvreté, en particulier dans de nombreux pays en développement.

2. Faim « zéro » : Comporte de nombreuses cibles pertinentes, notamment l’élimination de la faim et de la malnutrition, le doublement de la productivité agricole et des revenus des petits producteurs alimentaires, la correction des restrictions commerciales internationales, le renforcement de l’investissement en faveur des services de recherche et de vulgarisation agricoles et de la mise au point de technologies, ainsi que la mise en œuvre de systèmes et de pratiques de production alimentaire viables d’ici 2030.

3. Bonne santé et bien-être : Inclut la réduction du nombre de décès et de maladies dus à des substances chimiques dangereuses et à la pollution et à la contamination de l’air, de l’eau et du sol. Pertinent pour l’usage de produits agrochimiques et d’effluents d’élevage.

4. Éducation de qualité : Pertinent pour la formation et la vulgarisation agricoles, qui favorisent toutes deux l’adoption de pratiques agricoles écologiquement durables et l’amélioration de la compétitivité.

5. Égalité entre les sexes : Inclut l’élimination de la discrimination vis-à-vis des femmes et des filles, y compris concernant la propriété foncière. En réduisant l’écart de rendement qui existe actuellement entre les hommes et les femmes exploitants dans les pays en développement, on pourrait accroître la production agricole totale de ces pays de 2.5 % à 4 %, ce qui permettrait de réduire la faim dans le monde de 12 % à 17 %1.

6. Eau propre et assainissement : Comprend l’amélioration de la qualité de l’eau utilisée dans l’agriculture grâce à la réduction de la pollution, et la protection des écosystèmes liés à l’eau. L’agriculture représente environ 70 % de l’eau consommée à travers le monde et contribue à la pollution de l’eau à cause d’un apport excessif en nutriments, pesticides ou autres polluants.

7. Énergie propre et d’un coût abordable : Cible un accroissement substantiel de la part des énergies renouvelables et le doublement du taux d’amélioration de l’efficacité énergétique dans le monde d’ici 2030. Pertinent pour l’efficacité énergétique de l’agriculture et pour la production de bioénergie.

8. Travail décent et croissance économique : Comporte des cibles concernant le taux de croissance économique durable par habitant, l’amélioration de l’efficience de l’utilisation des ressources, ainsi que l’accès aux services financiers et d’assurance.

9. Industrie, innovation et infrastructure : Inclut des cibles pertinentes pour l’agriculture, à savoir la mise en place d’une infrastructure durable et résiliente, l’accroissement de l’accès des PME aux services financiers et leur intégration dans les chaînes de valeur, ou encore l’encouragement de l’innovation.

10. Inégalités réduites : Inclut l’obtention, d’ici 2030, d’une croissance durable des revenus des 40 % les plus pauvres de la population à un rythme plus rapide que le revenu moyen national. Pertinent pour les raison évoquées pour l’Objectif 1.

12. Consommation et production responsables : Inclut la réduction du volume de déchets alimentaires et des pertes de produits alimentaires, l’utilisation rationnelle des ressources naturelles, la gestion écologiquement rationnelle des produits chimiques et des déchets, la réduction des subventions aux combustibles fossiles, ainsi que le Cadre décennal de programmation concernant les modes de consommation et de production durables.

13. Mesures relatives à la lutte contre les changements climatiques : Cible le renforcement de la résilience face aux aléas climatiques et la mobilisation, ensemble, de 100 milliards USD par an d’ici à 2020 afin de faciliter l’adoption par les pays en développement de mesures d’atténuation face aux changements climatiques. Le changement climatique est extrêmement pertinent pour l’agriculture, à la fois parce qu’il a un effet sur l’agriculture et parce que l’agriculture a un effet sur lui.

14. Vie aquatique : Inclut la prévention et la nette réduction, d’ici 2025, de la pollution marine, en particulier par les nutriments, la réglementation efficace de la pêche, de façon à garantir des pratiques de pêche durable, et l’interdiction de certaines subventions à la pêche d’ici 2020.

15. Vie terrestre : Cible la préservation et l’exploitation durable des écosystèmes d’eau douce et des services connexes, tels que les zones humides, ainsi que la promotion de la gestion durable des forêts, notamment en mettant un terme à la déforestation, d’ici à 2020, la lutte contre la désertification et la restauration des terres et sols dégradés, d’ici à 2030, ainsi que la prévention de l’appauvrissement de la biodiversité. L’agriculture étant, dans beaucoup de pays de l’OCDE, l’activité qui occupe la plus grande partie des terres, non seulement elle peut avoir un impact substantiel sur la biodiversité, mais elle en est aussi dépendante.

17. Partenariats pour la réalisation des objectifs : Comporte des cibles pertinentes pour l’agriculture en rapport avec le commerce international, notamment la promotion d’un système commercial multilatéral ouvert, non discriminatoire et équitable, et le parachèvement des négociations du Programme de Doha de l’OMC.

← 1. FAO (2011), La situation mondiale de l’alimentation et de l’agriculture 2010-11, www.fao.org/publications/sofa/2010-11/fr/.

* Titres abrégés conformément à la formulation retenue par les Nations Unies. Pour les titres complets, voir www.un.org/sustainabledevelopment/fr/objectifs-de-developpement-durable/.

Les Objectifs 11 (Villes et communautés durables) et 16 (Paix, justice et institutions efficaces) sont exclus de la liste.

Consommation

La croissance démographique dans les pays en développement est le principal moteur de la consommation alimentaire mondiale

La croissance démographique dans les pays en développement demeurera le principal moteur de la demande mondiale de produits agricoles au cours de la prochaine décennie. La population mondiale devrait en effet passer de 7.4 milliards à 8.1 milliards d’habitants entre 2016 et 2025, 95 % de cette hausse étant le fait des pays en développement. D’ici à 2025, on dénombrera 6.7 milliards d’habitants dans ces derniers et 1.4 milliard dans les pays développés. En d’autres termes, entre 2005 et 2025, la population des pays en développement aura crû d’une valeur égale à l’ensemble de la population des pays développés. C’est en Afrique subsaharienne que la croissance démographique sera la plus rapide, puisqu’elle s’établira à 2.7 % par an entre 2016 et 2025, la population passant de 0.96 à 1.22 milliard d’habitants sur la même période.

Un deuxième élément déterminant de la demande de consommation est la croissance du revenu par habitant, qui permet à chacun de consommer davantage. Une fois de plus, les pays en développement impulseront cette hausse de la consommation, car c’est dans ces pays que le revenu par habitant devrait croître le plus rapidement. En outre, les pauvres ont tendance à consacrer une part plus importante de leur revenu supplémentaire à l’alimentation (c’est-à-dire que chez eux, l’élasticité de la demande par rapport au revenu est plus élevée). Ainsi, en Chine et aux États-Unis, la part du revenu supplémentaire consacrée à l’alimentation en 2025 devrait être respectivement de 3.4 % et 1.1 %.

L’augmentation du revenu par habitant est associée à un troisième facteur, à savoir le changement des habitudes de consommation. Au fur et à mesure que les pays se développent, ils traversent une période de « transition nutritionnelle », dans laquelle le revenu supplémentaire est tout d’abord consacré à une consommation supplémentaire de calories, puis de protéines (en général d’origine animale), ainsi que d’autres nutriments provenant des fruits et des légumes. Cette tendance se traduit par une consommation plus élevée de sucre, de matières grasses et d’aliments transformés. De nombreux pays en développement présentent des structures complexes de consommation, une partie de la population étant en situation de sous-nutrition (pas assez de calories), une autre en situation de suralimentation (trop de calories) et une troisième en situation de malnutrition (régime alimentaire déséquilibré). Dans les pays développés, les préférences alimentaires sont plus stables, les revenus augmentent plus lentement et les schémas de consommation sont moins sensibles à l’évolution du revenu. On constate une progression de la suralimentation et une tendance, en particulier, à l’accroissement de la consommation de viande et de produits laitiers, mais aussi d’huiles végétales et d’édulcorants.

Les céréales prépondérantes dans le régime alimentaire des pays en développement

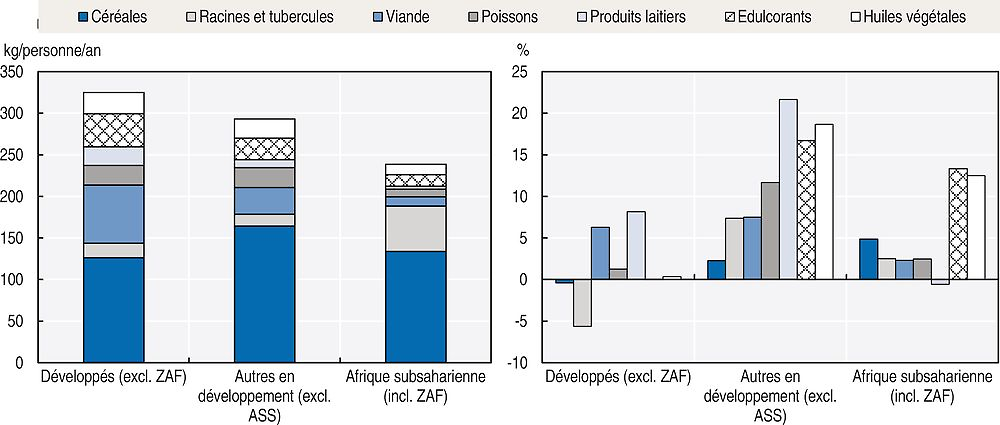

La croissance démographique, l’augmentation du revenu par habitant et l’évolution des schémas de consommation sont intégrées aux projections de consommation alimentaire par habitant. Le graphique 1.2 illustre les différences entre pays développés et en développement en matière de demande alimentaire, les seconds étant répartis entre Afrique subsaharienne et « autres ». La majorité des pays les moins avancés (PMA) se trouve en Afrique subsaharienne. L’Afrique du Sud, généralement intégrée au groupe des pays développés, est considérée comme faisant partie de l’Afrique subsaharienne pour des raisons de cohérence avec le chapitre 2.

Note : les produits laitiers sont représentés en équivalent matière sèche parce que leur teneur élevée en eau aboutirait à une consommation par habitant disproportionnée par rapport à d’autres denrées alimentaires. ZAF fait référence à l’Afrique du Sud.

Source : OCDE/FAO (2016), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

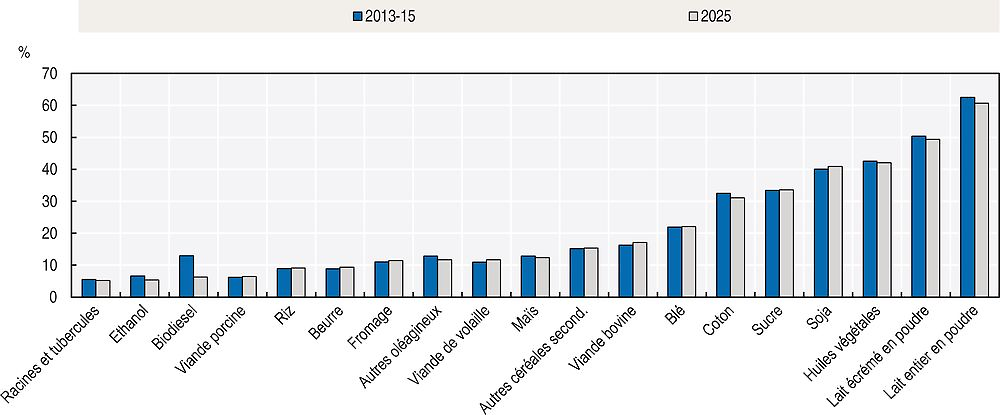

La partie gauche montre la consommation par habitant prévue en 2025 des principales denrées alimentaires traitées dans les Perspectives. Celle de droite illustre le taux de croissance respectif de ces denrées entre 2013-15 et 2025. Ces chiffres ne concernent que l’usage alimentaire des produits de base faisant l’objet des Perspectives et ne tiennent donc pas compte de certains ingrédients importants dans le régime alimentaire des populations, en particulier les légumes, les fruits et les légumineuses.

En 2025, c’est toujours dans les pays développés que l’on consommera le plus d’aliments en volume, par habitant. Toutefois, l’écart entre ces pays et les pays en développement (hors Afrique subsaharienne) se réduit, la consommation par habitant dans certains pays en développement ayant déjà dépassé la moyenne constatée dans les pays développés. Enfin, la consommation d’aliments par habitant en Afrique subsaharienne sera inférieure de pratiquement 20 % de celle des autre pays en développement, les céréales représentant environ la moitié des calories consommées.

Dans les trois catégories de pays, les céréales sont le principal ingrédient du régime alimentaire, mais leur importance relative diminue légèrement sur la période étudiée. La consommation de céréales va continuer de diminuer dans les pays développés, contrairement à la consommation d’autres sources d’énergie. Par ailleurs, la consommation de céréales alimentaires par habitant ne progressera que modestement dans les pays en développement (hors Afrique subsaharienne), mais devrait augmenter de 4.9 % en Afrique subsaharienne. Fait intéressant, dans cette dernière région, le riz est la céréale dont la consommation va le plus augmenter (8.3 %), passant de 25.8 kg à 27.9 kg par personne et par an entre la période de référence et 2025. Les racines et les tubercules, en particulier le manioc, restent un ingrédient important du régime alimentaire en Afrique subsaharienne, puisque leur consommation s’élèvera à 53 kg par habitant en 2025.

En 2025, la consommation de viande est estimée à 69.7 kg en poids au détail (pad) par habitant dans les pays développés. Ce chiffre est plus de deux fois supérieur à celui observé dans les « autres » pays en développement (32 kg pad), et atteint presque sept fois celui de l’Afrique subsaharienne (11.3 kg pad). Dans les pays développés, la consommation de viande augmente sensiblement en raison, essentiellement, d’une demande en nette hausse en Amérique du Nord, alimentée par l’essor de l’économie prévue aux États-Unis par le scénario de référence et par une baisse des prix. En 2025, la consommation de poisson par habitant devrait rester plus faible dans les pays en développement que dans les pays développés (21.5 kg poids vif (pv) contre 23.3 kg pv). Toutefois, en 2025, la consommation de poisson par habitant s’élèvera à 24.3 kg (pv) dans les pays en développement (hors Afrique subsaharienne) et dépassera ainsi celle des pays développés.

Dans les pays en développement (hors Afrique subsaharienne), la consommation par habitant de produits laitiers progressera de 21 % par rapport à la période de référence, les produits frais étant privilégiés par rapport aux produits transformés. Les hausses les plus importantes pour les produits laitiers frais seront observées en Inde, au Pakistan, en Turquie et en Uruguay. Dans les pays développés, la consommation devrait progresser plus rapidement la prochaine décennie que la précédente. La hausse de la demande proviendra principalement des consommateurs en Ukraine et dans la Fédération de Russie, où l’on s’attend à une levée de l’interdiction des importations en 2017. L’Afrique subsaharienne, pour sa part, ne devrait connaître qu’une augmentation marginale de la consommation de produits laitiers par habitant.

Globalement, une consommation accrue de viande, de poisson et de produits laitiers se traduira par une diversification des régimes alimentaires et un apport plus élevé de protéines. Au niveau planétaire, la tendance de la consommation de viande à augmenter avec le niveau de revenu l’emportera sur sa tendance à diminuer dans les pays où la consommation par habitant est déjà élevée.

Forte demande de sucre et d’huile végétale dans les pays en développement

Dans les pays en développement, la consommation humaine de sucre par habitant s’appréciera de plus de 15 %. En d’autres termes, elle passera de 20 kg à 23 kg par habitant (hors Afrique subsaharienne) entre la période de référence et 2025, tandis que la progression sera de 11 à 12 kg en Afrique subsaharienne. On prévoit par ailleurs des écarts importants dans la consommation de ce produit entre pays en développement en 2025, le volume allant de 2 kg dans les pays les moins développés d’Océanie à plus de 50 kg en Uruguay (52 kg), au Brésil (57 kg), en Thaïlande (56 kg) et en Malaisie (65 kg). Afin d’aider les pays à déterminer la quantité de sucre à consommer dans le cadre d’une alimentation équilibrée, l’OMS a recommandé en 2015 que l’apport de sucre quotidien ne dépasse pas 10 % de l’apport calorique total, ce qui signifie que la consommation prévue de sucre est proportionnelle à l’apport calorique total. L’application des recommandations de l’OMS se répercute non seulement sur la demande, mais aussi sur la production. L’encadré 1.3 du chapitre sur le sucre (disponible en ligne) examine l’impact qu’aurait sur les marchés des produits agricoles une diminution de la consommation de sucre conformément aux préconisations de l’OMS.

La consommation d’édulcorants par habitant devrait croître de façon marginale uniquement dans les pays développés à l’horizon 2025. Dans certains d’entre eux, le sucre devrait être remplacé par de l’isoglucose après la levée des quotas sur ces deux produits. La part de l’isoglucose dans la consommation d’édulcorants au sein de l’Union européenne devrait atteindre 11 % en 2025 contre 3 % pour la période de référence. Certains pays ont également commencé à s’attaquer au problème de l’obésité en intervenant sur les marchés. C’est ainsi qu’en 2014, le Mexique a instauré une taxe de 8 % sur les boissons sucrées, un paramètre qui a été intégré aux projections des Perspectives.

Durant la période examinée, la demande d’huile végétale destinée à la consommation humaine devrait s’élever considérablement dans les pays en développement, tout en se maintenant à un niveau inférieur à celui des pays développés. En 2025, les pays en développement (hors Afrique subsaharienne) consommeront 23.5 kg d’huile végétale par habitant, ce qui correspond presque à la consommation des pays développés (25.5 kg), tandis que la consommation s’établira à 12.8 kg en Afrique subsaharienne. Par ailleurs, la courbe de la consommation d’huile végétale épouse celle, ascendante, des revenus. L’Inde et la Thaïlande devraient connaître une progression particulièrement conséquente de la consommation humaine de ce produit, de 55 % et 49 % respectivement.

L’accroissement des disponibilités alimentaires et la hausse de la consommation alimentaire par habitant s’accompagnent d’un certain nombre de modifications, certaines positives et d’autres négatives, en matière de nutrition. Ainsi, un apport calorique accru devrait réduire la sous-alimentation dans les pays en développement. Par ailleurs, le deuxième objectif de développement durable (ODD n° 2) vise à éliminer la faim à l’horizon 2030. L’encadré 1.3 aborde les conséquences des projections de référence de 2015 concernant la faim et donc la réalisation de l’ODD n° 2, en s’appuyant sur l’indicateur de la sous-alimentation de la FAO.

La lutte contre la faim et la sous-alimentation est une priorité mondiale. Les objectifs du Millénaire pour le développement (OMD) étaient notamment de réduire de moitié la proportion de personnes sous-alimentées entre 1990 et 2015. Selon les estimations de la FAO, cet objectif a presque été atteint au niveau mondial, mais les progrès sont inégaux selon les pays. À l’arrivée à échéance de cet objectif, en 2015, la sous-alimentation touchait encore près de 800 millions de personnes. Les nouveaux objectifs de développement durable (ODD), qui remplacent les OMD, ont pour ambition d’éradiquer la faim d’ici à 2030.

Des analyses effectuées avec le modèle Aglink-Cosimo aboutissent à des projections de la sous-alimentation à l’horizon 2024 qui sont cohérentes avec les hypothèses de référence des Perspectives agricoles de l’OCDE et de la FAO de 2015. Elles permettent de déterminer quels pays sont sur la voie de la réalisation de l’objectif d’élimination de la faim tel qu’il est mesuré par l’indicateur de sous-alimentation de la FAO. Elles tiennent également compte de l’impact de quatre hypothèses différentes sur les projections : croissance des revenus plus rapide que dans le scénario de référence dans les pays en développement, croissance plus soutenue de la productivité agricole, combinaison de ces deux dernières hypothèses et accès plus équitable à l’offre alimentaire disponible.

Les Perspectives agricoles de l’OCDE et de la FAO contiennent des projections relatives à la production, à la consommation et aux échanges des grands produits agricoles et, implicitement, à la disponibilité de calories à l’échelon national dans 32 pays en développement couverts par le modèle Aglink-Cosimo (OCDE, 2015). L’indicateur de sous-alimentation de la FAO mesure la probabilité pour qu’une personne faisant partie d’une population de référence consomme moins de calories que celles qui sont nécessaires, au minimum, pour mener une vie active et être en bonne santé. Appelé « prévalence de la sous-alimentation », cet indicateur estime la sous-alimentation à partir de la disponibilité nationale de calories et d’une estimation de la distribution de l’accès des personnes à ces calories. Ici, on utilise la disponibilité de calories estimée dans les Perspectives et – dans l’hypothèse de référence – la distribution de l’accès à ces calories est maintenue telle quelle. Cette méthode permet d’obtenir des projections de la sous-alimentation.

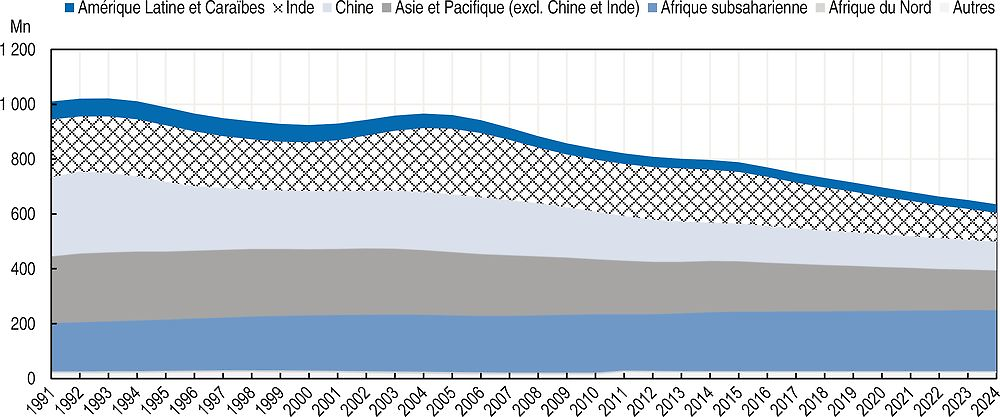

Dans l’hypothèse du statu quo, où l’action des pouvoirs publics est inchangée et où la productivité agricole continue de progresser à son allure actuelle, la prévalence de la sous-alimentation dans le monde devrait reculer, passant de 11 % à 8 % sur la prochaine décennie. Le continent latino-américain passerait sous la barre des 5 %, en dessous de laquelle la FAO considère que la faim a été éradiquée. L’indicateur passerait de 12 % à 8 % dans l’Asie-Pacifique, l’Indonésie et la Thaïlande descendant également sous la barre des 5 %, tandis qu’en Afrique subsaharienne, la sous-alimentation s’établirait à 19 %, contre 23 % auparavant. Globalement, la sous-alimentation toucherait alors 636 millions de personnes, contre 788 millions précédemment (graphique 1.3).

D’ici à 2024, la consommation mondiale de calories provenant de produits végétaux et animaux aura progressé de 14 % et de 15 %, respectivement, par rapport à 2015. Les pays en développement représenteront 96 % de la consommation supplémentaire de produits végétaux et 88 % de celle de produits d’élevage. En tenant compte de la croissance démographique, la consommation par habitant de ces deux catégories de produits aura augmenté de 4 % et 5 % respectivement.

Une accélération de la hausse des revenus dans les pays en développement de 1 % en valeur cumulée les dix prochaines années (soit une augmentation du taux de croissance annuel moyen de 25 % environ) se traduit par un revenu par habitant en progression de 10 % en 2024 et par un recul supplémentaire de la prévalence de la sous-alimentation de 0.5 %, les effets étant légèrement plus importants en Afrique qu’en Asie. Un relèvement de la croissance de la productivité agricole de 1 % en valeur cumulée les dix prochaines années dans les pays en développement (soit un gain de plus de 50 % supérieur à celui qui est prévu pour les produits végétaux dans le scénario de référence) réduirait la prévalence de la sous-alimentation de 0.8 % de plus dans les pays en développement et permettrait à la Chine, au Nigéria et au Pérou d’éliminer la faim. Toutefois, l’Asie bénéficierait davantage d’une telle évolution que l’Afrique. La combinaison des deux hypothèses aurait un effet essentiellement additif, le Bangladesh rejoignant alors le groupe des pays libérés de la faim.

Source : Secrétariat de l’OCDE.

Comme l’on pouvait s’y attendre, le scénario qui donne les meilleurs résultats dans la lutte contre la sous-alimentation est celui dans lequel l’accès aux calories disponibles s’améliore grâce à une distribution plus égale des revenus et donc des dépenses parmi les populations nationales. Cela confirme que c’est l’accès à la nourriture, et non sa disponibilité, qui permet d’assurer la sécurité alimentaire, sachant que d’ores et déjà le monde produit 50 % de calories de plus que celles qui sont nécessaires pour répondre aux besoins caloriques minimaux de chacun. Une diminution de 10 % du coefficient de variation en 2024 ferait baisser la prévalence globale de la sous-alimentation de 1.7 point de pourcentage et permettrait à tous les pays des scénarios revenus et productivité, ainsi qu’à l’Inde et au Viet Nam, de venir à bout de la sous-alimentation.

Une situation qui associerait augmentation des revenus, gains de productivité agricole et baisse des inégalités permettrait à la plupart des pays asiatiques d’atteindre l’ODD d’élimination de la faim. En revanche, la prévalence de la sous-alimentation en Afrique subsaharienne reste constamment élevée dans tous les scénarios : d’ici 2024, cette région abritera plus du tiers de la population sous-alimentée de la planète. Dans les pays africains les plus pauvres, des mutations bien plus profondes seront nécessaires pour élever le revenu des ménages les plus démunis et, dans le même temps, l’accès de ces derniers à l’alimentation, que celle-ci soit produite sur place ou importée. La façon d’y parvenir et le rôle de la production agricole domestique est une question plus vaste de développement, qui dépasse le cadre du présent rapport.

La disponibilité alimentaire peut résulter de la production intérieure ou des importations, et le commerce international a un rôle important à jouer en transférant l’offre de pays où elle est excédentaire vers les pays où elle est déficitaire. L’importance des échanges commerciaux dépend toutefois de la situation de chaque pays. Même si, dans un certain nombre d’entre eux, les approvisionnements nécessaires pour faire face à la consommation supplémentaire sont d’origine locale, beaucoup de pays en développement importeront une proportion importante et croissante de la totalité des calories. Cette tendance sera plus forte lorsque la disponibilité accrue de calories sera principalement due à une croissance globale des revenus, et moins nette lorsqu’elle sera surtout imputable à une augmentation de la productivité agricole.

Progression plus rapide de la consommation de produits agricoles dans les pays en développement

La progression de la consommation d’aliments par habitant se combine à la croissance démographique pour aboutir à une augmentation globale de la consommation (graphique 1.4). En effet, une partie des céréales et des oléagineux est destinée à l’alimentation des animaux et à la production de biocarburants. Par conséquent, une consommation totale qui augmente plus vite que la population ne signifie pas forcément que la consommation par habitant soit plus importante.

Note : ZAF fait référence à l’Afrique du Sud.

Source : OCDE/FAO (2016), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

Dans le monde développé, les États-Unis et l’Union européenne sont les premiers consommateurs de biocarburants. La baisse du prix du pétrole favorise l’utilisation d’essence avec un recours accru à ce type de carburant aux États-Unis au cours des deux premières années examinées par les Perspectives, en raison des obligations relatives aux biocarburants dans ce pays. Compte tenu du recul attendu de la consommation d’essence durant le reste de la période étudiée et de la disponibilité réduite de mélanges qui dépassent le plafond de 10 % (d’éthanol), on suppose que l’obligation d’incorporation d’éthanol provenant du maïs au carburant diminue après 2018. L’obligation d’incorporation de biocarburants avancés (biocarburants provenant de sources autres que le maïs) devrait ensuite être plus contraignante, de telle sorte qu’aux États-Unis, les obligations de mélange restent proches de leur niveau de 2017. Par conséquent, l’utilisation d’éthanol devrait reculer et celle de biodiesel augmenter durant la période examinée. Dans l’Union européenne, l’utilisation d’éthanol et de biodiesel devrait progresser jusqu’en 2020, année où devra être atteint l’objectif fixé par la Directive sur les énergies renouvelables, et diminuer ensuite.

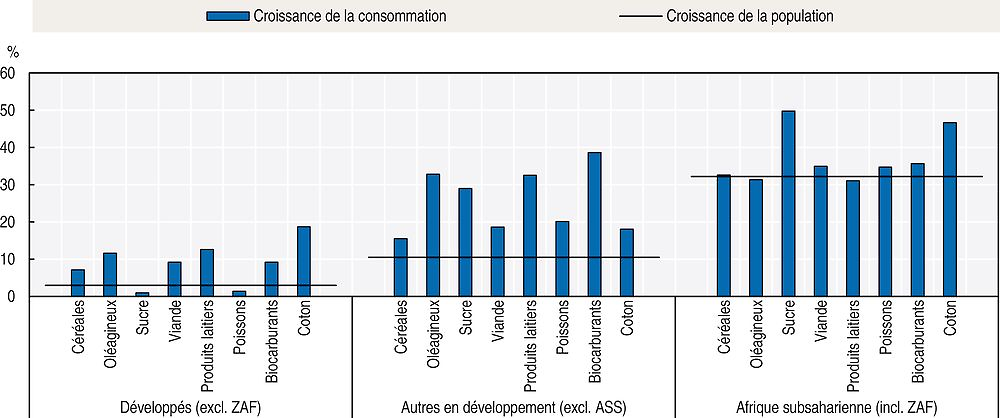

Dans les pays en développement (hors Afrique subsaharienne), la hausse de la consommation de toutes les catégories de produits agricoles s’est accélérée. Ce groupe de pays comprend les pays les plus peuplés, mais aussi des pays émergents qui devraient connaître la plus forte croissance de l’activité et des revenus. Une forte progression de la demande de sucre sera observée dans les pays très peuplés d’Asie et du Pacifique, qui réaliseront environ 67 % de cette progression. C’est en Inde, en Chine et en Indonésie que la consommation augmentera le plus. Selon les prévisions, le Brésil devrait accroître sa consommation d’éthanol issu de la canne à sucre sur la période examinée et rester le principal consommateur d’éthanol des pays en développement. Par ailleurs, l’utilisation de biodiesel est aussi appelée à croître de façon soutenue, une augmentation notable de la demande étant prévue en Indonésie, au Brésil et en Argentine, conformément aux obligations de mélange fixées par ces pays. La demande de coton brut restera concentrée dans certains pays d’Asie et du Pacifique. D’ici 2025, l’Inde aura dépassé la Chine au titre de premier consommateur de coton brut. On prévoit une forte hausse de la consommation de coton au Bangladesh (3.7 % par an), en Indonésie (3.2 % par an) et au Viet Nam (3.1 % par an).

La consommation de la plupart des produits agricoles croît à une allure plus rapide en Afrique subsaharienne que dans d’autres régions en développement. Toutefois, il convient de mettre ces taux de croissance en perspective, étant donné que le niveau actuel de la consommation est beaucoup plus faible en Afrique subsaharienne. En outre, dans cette région du monde, la consommation de la plupart des produits agricoles progresse à peine plus vite que la croissance démographique. En effet, la population devrait s’accroître de 33.6 % entre 2013-15 et 2025, une allure bien plus soutenue que les 10.5 % constatés en moyenne dans les autres pays en développement.

Production

Une croissance induite par l’intensification de la production

La vigueur de la demande mondiale et le faible niveau de stocks se sont traduits ces dernières années par des prix agricoles élevés qui, parallèlement aux réformes engagées dans de nombreux pays, ont créé des incitations économiques et des conditions propices à un accroissement de la production agricole mondiale. Globalement, le secteur a été en mesure de se développer au rythme de 2.5 % par an cette dernière décennie.

Ces dix prochaines années, la production agricole sera confrontée à différentes difficultés. En effet, le prix des produits de base a amorcé un recul en 2013, les stocks ont été reconstitués et la croissance économique devrait marquer le pas dans la plupart des grands pays producteurs. Comme cela est souligné dans la partie précédente, la demande progresse différemment en fonction des produits, mais elle devrait globalement être plus modeste que les dix années précédentes. L’affaiblissement des marchés agricoles qui en découle rendra ce secteur moins intéressant pour l’investissement, ce qui limitera l’augmentation totale de la production agricole à 1.6 % par an en moyenne durant la période de projection. Après les gains solides réalisés ces dernières années, la production de végétaux devrait progresser au rythme de 1.5 % par an environ ces dix prochaines années.

La demande mondiale supplémentaire peut être satisfaite principalement par une amélioration de l’efficience, et ne nécessiter qu’un accroissement réduit de la base de production, des surfaces cultivées et des cheptels. La hausse des rendements agricoles assurera 80 % de l’augmentation de la production totale, et l’accroissement des superficies cultivées, 20 %. La superficie des cultures étudiées dans les Perspectives devrait s’accroître de 42 Mha (4 %) ces dix prochaines années, le Brésil et l’Argentine réalisant pratiquement la moitié de cette augmentation. Une demande vigoureuse et la baisse du prix des aliments pour animaux sont à l’origine d’une progression soutenue de la production de viande, au rythme de 1.4 % par an, ce qui correspond à environ 4.5 Mt de viande et à 16 Mt de lait supplémentaires produites chaque année. La production mondiale de produits halieutiques et aquacoles augmentera de 17 % durant la période de projection, l’aquaculture occupant une place de plus en plus importante dans l’offre globale de poisson. Enfin, on constate une stagnation de la production mondiale de biocarburants, en raison du recul du prix de l’énergie, qui réduit la demande non imposée, et de politiques plus modérées dans certains des grands pays producteurs.

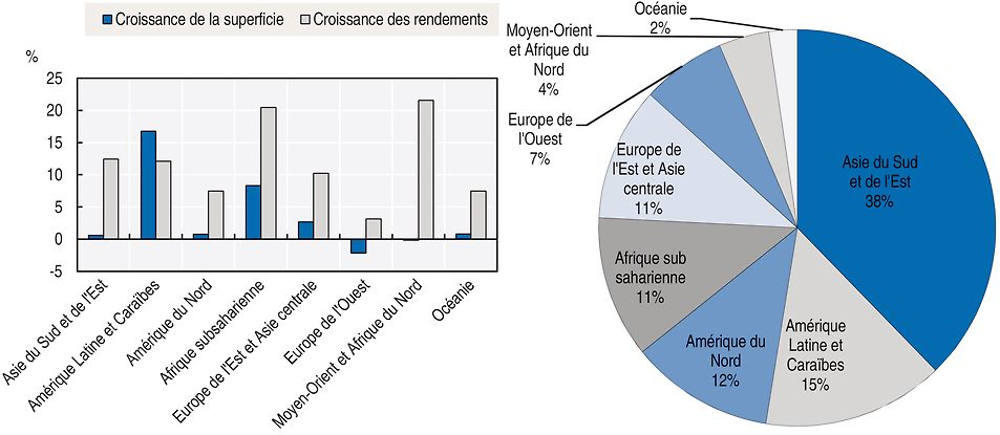

Le graphique 1.5 montre l’évolution des superficies cultivées et des rendements par région géographique, ainsi que la part de chaque région dans la superficie agricole mondiale en 2025 (la classification des régions géographiques est définie dans la partie Méthodologie). En Afrique subsaharienne, la production s’accélère grâce à une amélioration des rendements et à un accroissement des superficies agricoles. En Asie du Sud et de l’Est et en Europe orientale, la croissance modérée se maintient principalement grâce à une hausse des rendements. Au contraire, c’est par l’accroissement des surfaces que l’Amérique latine et les Caraïbes augmenteront leur production, principalement tirée par le soja qui gagne du terrain au Brésil et en Argentine. En Afrique du Nord et au Moyen-Orient, et en Europe occidentale, la hausse des rendements compense la diminution des surfaces cultivées. En Océanie, l’augmentation de l’autoapprovisionnement devrait se faire via une amélioration des rendements et une augmentation des surfaces. La suite de la présente partie donne un aperçu des projections de la production agricole dans diverses régions géographiques.

Source : OCDE/FAO (2016), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

Source : OCDE/FAO (2016), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

Asie de l’Est et du Sud : hausse de la production malgré des contraintes sur les ressources

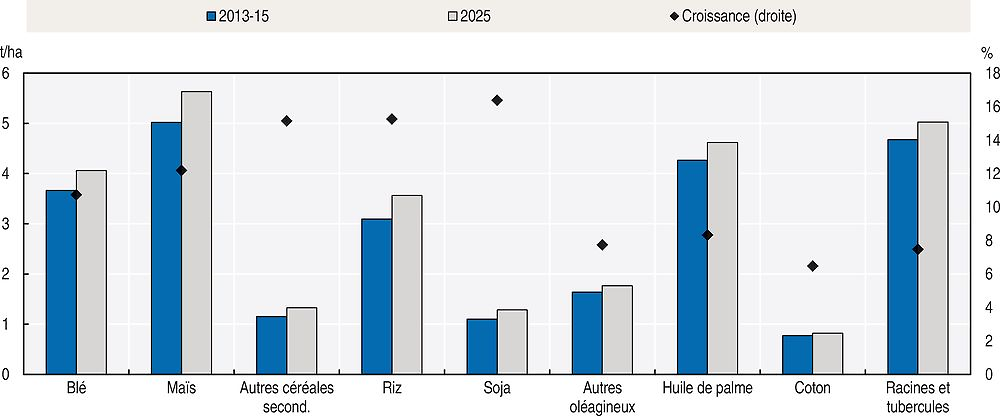

L’Asie de l’Est et du Sud est la région qui produit le plus de produits agricoles dans le monde. Durant la période de référence (2013-15), elle a en effet produit environ 40 % des céréales et de la viande, mais aussi pratiquement 60 % des huiles végétales, principalement de palme, consommées dans le monde. Le secteur agricole est toutefois confronté à des contraintes croissantes, liées aussi bien aux surfaces disponibles et à la gestion de l’eau qu’au manque de main-d’œuvre. L’augmentation de la production agricole de près de 20 % ces dix prochaines années passera par l’intensification et les gains d’efficience. Le secteur de l’élevage contribuera à hauteur d’environ 40 % à cette hausse, contre 33 % pour le secteur des cultures et 27 % pour la pêche. Le graphique 1.7 illustre la progression moyenne du rendement des différentes cultures à l’horizon 2025.

Source : OCDE/FAO (2016), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

En raison de la position dominante de cette région et d’importantes hausses du rendement, 89 % de l’augmentation mondiale de la production de riz sera le fait de pays d’Asie de l’Est et du Sud, principalement l’Inde, l’Indonésie et le Bangladesh. La production de maïs, deuxième culture par ordre d’importance en Asie de l’Est et du Sud, s’appréciera principalement grâce à la production chinoise. L’Inde, troisième producteur mondial de blé, joue un rôle déterminant dans l’évolution de cette culture dans la région. Que ce soit dans ce pays ou dans n’importe quel autre de la région, les agriculteurs ne sont pas suffisamment incités à accroître les superficies en blé. Par conséquent, la production supplémentaire devrait provenir d’une amélioration du rendement.

La production de soja dans la région augmentera d’environ 30 %, le point de départ étant assez bas. On s’attend à des progressions plus marquées en Chine, en Inde et en Indonésie. Quoi qu’il en soit, l’ensemble de la région et la Chine en premier lieu continueront d’importer et de triturer des quantités considérables de soja. En plus d’être le premier pays importateur de soja, la Chine est aussi l’un des principaux producteurs d’autres oléagineux (colza et arachide principalement). Malgré tout, la production ne devrait pas beaucoup progresser. Outre la fabrication de tourteau protéiné et d’huiles végétales extraites de graines oléagineuses, les pays d’Asie de l’Est et du Sud sont les premiers producteurs mondiaux d’huile de palme. Conséquence du ralentissement récent de la production chinoise de coton, l’Inde s’est hissée au premier rang mondial de la production. En continuant à étendre les superficies et à appliquer de nouvelles technologies, l’Inde devrait être en mesure de réaliser environ 30 % de la production mondiale de coton d’ici à 2025. Bien que l’huile de palme voie sa part diminuer dans la fabrication de biodiesel en Europe, sa production devrait croître plus vite que celle des huiles à base de graines oléagineuses, pour répondre aux obligations nationales d’incorporation de biocarburants.

Dans la région, l’élevage reste confronté à la difficulté de répondre à une demande intérieure de viande, de produits laitiers et de poisson en forte progression. La production de viande augmentera de 1.8 Mt par an d’ici à 2025, soit une hausse de 17 % par rapport à la période de référence. Les viandes porcine et de volaille représentent l’essentiel de cette progression. La Chine continue d’être le premier producteur de la région, en particulier de viande porcine. Les pays d’Asie de l’Est et du Sud devraient continuer à dominer le secteur mondial de l’aquaculture, la Chine, l’Inde, l’Indonésie et le Viet Nam réalisant l’essentiel de la progression ces dix prochaines années.

En Asie de l’Est et du Sud, le secteur laitier se développe grâce à une demande induite par l’urbanisation rapide et par la hausse des revenus. Dans ce secteur, le rendement laitier devrait s’apprécier de 20 % d’ici à 2025. Avec une progression de 47 % de sa production, l’Inde deviendra le premier producteur de lait dans le monde d’ici à 2020. La production de lait liquide dans la région devance largement celle de produits laitiers transformés car une proportion croissante du lait produit est consommée fraiche.

Amériques : une production en plein essor et axée sur les exportations

Globalement, l’Amérique du Nord et l’Amérique latine et les Caraïbes dominent la production mondiale de graines oléagineuses, qu’elles assurent à près de 90 %, et elles ne représentent pas moins de 30 % environ de la production de céréales, de viande et de produits laitiers. Les céréales, en particulier le maïs, sont davantage concentrées dans le nord de la région, tandis que le Sud se consacre plutôt aux oléagineux et en particulier au soja.

En Amérique du Nord, la production agricole progresse de 10 %, maïs et soja en tête. Aux États-Unis, la production de riz se redresse. Le blé reste une culture importante, mais la surface qui lui est consacrée continue de rétrécir tandis que les rendements ne s’améliorent que de façon marginale.

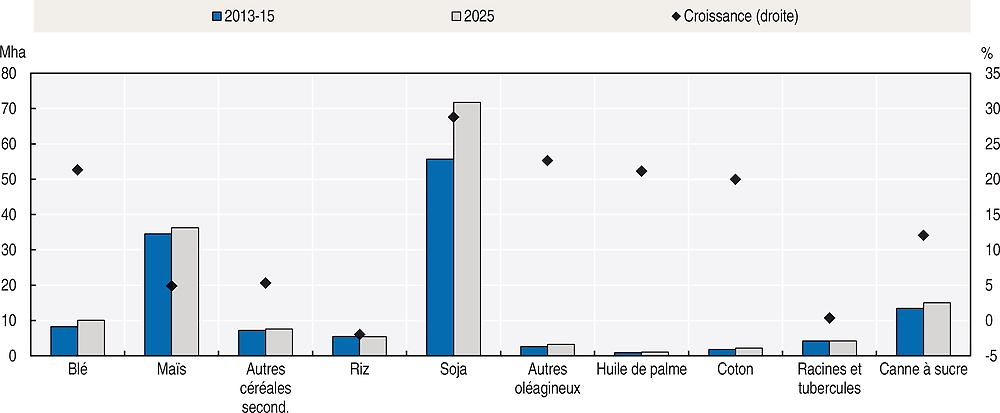

L’Amérique latine reste la première région du monde où les superficies consacrées aux cultures augmentent, puisque ces dernières progressent de 24 %. Les nouvelles surfaces sont principalement consacrées à la culture du soja (graphique 1.8). Le Brésil est appelé à devenir le premier producteur mondial de soja d’ici à 2025, avec un volume produit de 135 Mt. La trituration de cette légumineuse fournira non seulement de l’huile végétale destinée à être exportée, mais aussi du tourteau protéique qui alimentera un secteur de l’élevage en plein essor. La canne à sucre et le coton continuent de progresser dans l’agriculture brésilienne, grâce à une amélioration du rendement et une augmentation des superficies. Les perspectives sont particulièrement favorables pour le secteur aquacole, qui devrait connaître une croissance de 40 % entre la période de référence et 2025.

Source : OCDE/FAO (2016), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

Les États-Unis et le Brésil conservent leur place de premiers producteurs d’éthanol. Toutefois, leurs perspectives d’avenir diffèrent. En effet, au Brésil, la production devrait s’apprécier de 25 % durant la période de projection en réponse principalement à la demande intérieure, tandis qu’aux États-Unis, elle devrait marquer le pas en raison de l’affaiblissement de la demande intérieure et internationale.

Afrique subsaharienne : un vaste potentiel, mais d’énormes contraintes

Le chapitre 2 des Perspectives analyse le secteur agricole de cette région dans le détail et fournit des projections ventilées. Alors que, par le passé, la production avait bénéficié d’une augmentation des superficies cultivées, ces dix prochaines années, la croissance devrait s’atténuer, la progression étant plutôt due à une hausse de la productivité. Globalement, la production agricole totale devrait augmenter de 2.6 % par an dans la prochaine décennie. Il arrive souvent qu’elle ne parvienne pas à répondre à une demande intérieure qui progresse à un rythme soutenu, ce qui aboutit à une dépendance accrue vis-à-vis des importations de nombreux produits alimentaires de base. Parallèlement, beaucoup de pays sont des producteurs compétitifs et des exportateurs constants de fruits et de plantes à boissons, ce qui alimente leurs réserves en devises étrangères.

Europe orientale et Asie centrale : une forte présence mondiale dans les céréales

L’Europe orientale et l’Asie centrale ont connu une progression rapide de leur production agricole ces dix dernières années (42 %). Cette région a d’ailleurs produit 10 % des céréales consommées dans le monde en 2013-15, principalement du blé. Toutefois, les conditions météorologiques changeantes dans la région et l’instabilité dans la production qui s’en est suivie ont suscité des inquiétudes sur les marchés mondiaux de céréales.

Sur la période de projection, la production agricole totale devrait s’accroître de 13 % dans cette région. Les caractéristiques géographiques jouent en faveur de la culture de céréales, suivies de celle du tournesol. L’augmentation rapide des surfaces observée ces dix dernières années ne durera pas. La rentabilité relative des différentes cultures étant appelée à évoluer, certains végétaux seront remplacés par d’autres. Alors que les gains de production dans les cultures sucrières sont principalement dus à une augmentation des surfaces cultivées, la progression dans les céréales et les oléagineux s’explique par une hausse des rendements. En règle générale, toutefois, ces derniers restent inférieurs aux moyennes mondiales. Le soja, une culture relativement récente dans cette région, devrait afficher la hausse de rendement la plus forte.

Tout comme les cultures, l’élevage devrait continuer à se développer durant la période de projection, quoiqu’à un rythme beaucoup plus modeste. La production totale de viande s’accroîtra de 3 Mt, la volaille représentant la moitié de la hausse environ. L’amélioration des rendements laitiers soutiendra le développement du secteur de la transformation du lait.

La production d’éthanol-carburant et de biodiesel restera marginale dans cette région, car les pays qui en font partie sont soit des producteurs de pétrole et de gaz, soit des exportateurs de produits de base qui n’appliquent pas de mesures d’incitation à destination des producteurs de biocarburants et n’imposent pas d’obligations d’incorporation au niveau de la consommation.

Europe occidentale : stabilité des structures de production

Actuellement, les pays industrialisés d’Europe occidentale réalisent une part importante de la production mondiale de produits laitiers (36 %), de biocarburants (30 %), de viande (15 %) et de céréales (13 %). Après des années de croissance soutenue compte tenu de la hausse des prix, le ralentissement prévu de la production de végétaux s’explique par une demande atone ou décroissante de matières premières pour les biocarburants, une stagnation de la demande intérieure de produits pour l’alimentation humaine ou animale, et une concurrence plus rude, notamment des pays d’Europe orientale et d’Asie centrale, sur le marché mondial des céréales.

En 2025, les superficies récoltées totales auront diminué de 3 %. La région affiche les rendements les plus élevés du monde pour la plupart des cultures, la marge d’amélioration étant modeste (de 4 % en moyenne). D’ici à 2025, la production en Europe occidentale devrait être encore plus concentrée sur les céréales. Par ailleurs, les projections varient selon les cultures. Ainsi, la production de maïs et de betterave à sucre va augmenter, tandis que celle d’autres céréales secondaires, d’oléagineux et de racines et tubercules (pommes de terre principalement) devrait s’orienter à la baisse.

De son côté, la production de viande devrait croître deux fois plus vite que celle des produits végétaux, ce qui se traduira par une production supplémentaire de 1.7 Mt en 2025. La viande porcine et de volaille représentera l’essentiel de cette progression. L’intensification de la production et les restructurations dans le secteur laitier de l’Union européenne aboutiront à un relèvement global de la production de lait. L’offre élevée de lait cru appuie un développement notable du secteur de la transformation laitière. À l’avenir, la croissance du secteur des produits laitiers et de la viande dépendra de sa compétitivité sur les marchés internationaux étant donné que la production supplémentaire sera majoritairement exportée.

Afrique du Nord et Moyen-Orient : les difficultés créent de la volatilité

Des conditions naturelles difficiles et l’instabilité de la situation politique dans de nombreux pays d’Afrique du Nord et du Moyen-Orient créent des contraintes sur la production agricole. En raison d’un manque d’eau ou de problèmes d’irrigation, la région ne contribue que très modestement à la production mondiale. Le blé est la culture dominante, puisqu’il occupe pratiquement 60 % des superficies cultivées. Dans des pays comme l’Iran ou le Maroc, les autorités s’efforcent d’accroître l’auto-approvisionnement au moyen de diverses mesures destinées à stimuler la production du blé. Or ces progrès ont un coût, lié au rationnement de ressources limitées et au fait que l’augmentation de cette production se traduit par une stagnation de la production d’autres céréales comme le maïs et d’autres céréales secondaires. Par ailleurs, les cultures sucrières se développent, le sucre étant une source importante de calories. Une hausse de la production est également prévue pour le riz, les racines et les tubercules, qui restent toutefois des produits de niche.

Dans les secteurs de la viande et du poisson, la croissance réalisée ces dix dernières années ne se confirmera pas et l’on prévoit une augmentation de la production d’environ 1 % seulement par an, cette progression étant dominée par la volaille et la viande ovine. Encore très artisanal et caractérisé par une faible consommation d’intrants et un rendement modeste, le secteur laitier exploite principalement des vaches, des chameaux et des chèvres. L’essentiel du lait est consommé sous forme de produits laitiers frais, tandis que la production de fromage, de beurre et de lait en poudre reste limitée.

Les biocarburants n’ont pas d’utilité dans cette région riche en pétrole, qui devrait importer des végétaux pour en produire.

Océanie : la réussite d’un producteur de niche

L’importance de l’Océanie dans l’agriculture mondiale n’est pas liée au volume effectif que produit la région, mais au niveau élevé de sa production par habitant, qui engendre un net excédent exportable. Malgré sa position de premier exportateur mondial de produits laitiers, l’Océanie ne produit que 9 % de ce qui est consommé dans le monde ; la proportion est encore plus basse pour la viande (2 %) et les céréales (2 %), qui sont les autres produits de base importants exportés. Après une période marquée par un recul de la production, l’Océanie devrait connaître une embellie, avec une augmentation de 11 % de sa production sur la période de projection. L’essentiel de la hausse est imputable à la canne à sucre et aux céréales, qui bénéficieront surtout de gains de rendement.

Compte tenu du ralentissement de la hausse de la demande mondiale d’importations de viande, l’élevage océanien connaît lui aussi un relâchement. La progression est surtout attribuable à la volaille qui est cependant presque entièrement destinée au marché intérieur, tandis que la production de viande bovine devrait stagner. La production de lait continuera d’augmenter grâce à l’accroissement du cheptel de vaches laitières, tandis que le rendement progressera de façon plus modeste, l’élevage étant pratiqué essentiellement en pâturage. La pêche proprement dite continuera de dominer la production de poisson, puisqu’elle assurera 83 % de la production totale en 2025.

Échanges

Une progression des échanges plus modérée que par le passé

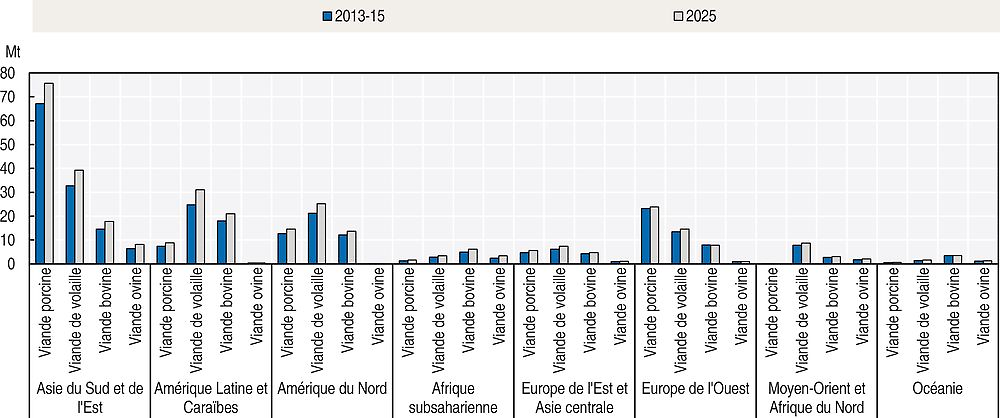

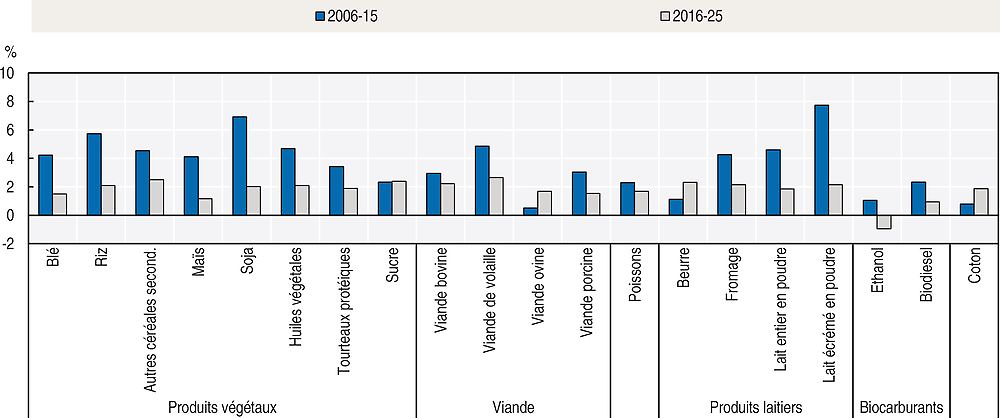

Parallèlement à l’offre et à la demande mondiales, les échanges devraient augmenter moins vite ces dix prochaines années que les dix précédentes (graphique 1.9). Ce ralentissement est particulièrement sensible pour les céréales et les produits laitiers, mais il est manifeste aussi pour la viande en général (à l’exception de la viande ovine) et le poisson. Dans le groupe des produits non alimentaires, les échanges d’éthanol et de biodiesel devraient effectuer un repli tandis que le commerce de coton devrait se redresser après avoir fortement baissé entre 2005 et 2008. Le ralentissement des échanges de la plupart des produits alimentaires doit toutefois être replacé dans son contexte, les échanges étant plus élevés durant la période de référence que durant les dix années précédentes. Ainsi, en 2025, les échanges mondiaux de viande devraient s’être appréciés de 22 % par rapport à la période de référence, et le volume supplémentaire échangé sera à peu près le même ces dix prochaines années que les dix précédentes.

Source : OCDE/FAO (2016), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

Ce ralentissement s’explique principalement par une croissance plus modeste dans les pays émergents, où l’élasticité de la demande par rapport au revenu est relativement élevée pour la plupart des produits alimentaires. La Chine étant un grand importateur de plusieurs produits de base, le fléchissement de la croissance chinoise aura des répercussions très importantes (encadré 1.5).

Ce ralentissement s’explique aussi par l’adoption de mesures plus protectionnistes par certains des grands pays importateurs. Alors que la plupart des pays de l’OCDE protègent moins qu’auparavant leur marché agricole, plusieurs pays émergents (dont la Chine, l’Inde et l’Indonésie) cherchent à atteindre des objectifs d’auto-approvisionnement et appliquent pour ce faire des mesures de protection commerciale. Cette tendance est parfois compensée par de nouveaux accords commerciaux régionaux et plurilatéraux, bien que ces derniers risquent aussi de laisser de côté d’autres partenaires commerciaux potentiels. Seuls les accords ratifiés sont retenus dans les projections. Par conséquent, certaines dispositions précises de l’accord de l’OMC de Nairobi sont prises en compte, mais pas l’Accord de partenariat transpacifique. Les mesures contenues dans l’accord de Nairobi sont décrites dans l’encadré 1.4. Le scénario de référence intègre aussi la décision prise en mars 2016 par la Chine de cesser d’accumuler des stocks de maïs et de commercialiser des quantités supplémentaires de maïs dans les années à venir.

Le 19 décembre 2015, la dixième Conférence ministérielle de l’OMC tenue à Nairobi (Kenya) a approuvé un ensemble de décisions ministérielles, dont certaines intéressent l’agriculture. Le « Paquet de Nairobi » comprend notamment l’engagement de supprimer les subventions à l’exportation de produits agricoles, ainsi que d’autres décisions en rapport avec l’agriculture, sur la détention de stocks publics à des fins de sécurité alimentaire, la mise en place d’un mécanisme spécial de sauvegarde en faveur des pays en développement, des mesures concernant le coton et les règles d’origine préférentielles.

Concurrence à l’exportation : l’un des éléments clés du Paquet de Nairobi est la décision ministérielle sur la concurrence à l’exportation, par laquelle les pays développés s’engagent à éliminer les subventions à l’exportation de produits agricoles, à l’exception des subventions programmées pour l’exportation de produits laitiers, de produits transformés et de porc. Un délai supplémentaire a été accordé à ces derniers produits pour lesquels les subventions pourront être maintenues jusque fin 2020. Les pays en développement ont jusqu’à la fin de 2018 pour mettre un terme aux subventions à l’exportation, mais pourront continuer de subventionner les coûts de transport et de commercialisation jusqu’à la fin de 2023. Les pays les plus pauvres et les pays importateurs de produits alimentaires auront jusqu’à la fin de 2030 pour satisfaire à leurs engagements.

La décision comprend en outre des restrictions, ou « disciplines », destinées à empêcher l’utilisation d’autres politiques d’exportation qui auraient l’effet de subventions. Celles-ci prévoient en particulier de limiter le soutien financier accordé aux exportateurs de produits agricoles sous forme de crédits à l’exportation, de garanties de crédits à l’exportation ou de programmes d’assurance. Elles instaurent également des règles relatives aux entreprises commerciales d’État exportatrices de produits agricoles et des mesures destinées à garantir que l’aide alimentaire internationale n’ait pas d’effets préjudiciables sur les marchés nationaux.

Détention de stocks publics à des fins de sécurité alimentaire : la décision sur la détention de stocks publics à des fins de sécurité alimentaire, réaffirme l’engagement des membres de l’OMC de négocier et de déployer en concertation tous les efforts pour trouver et adopter une « solution permanente » à cette question qui était au cœur des débats de la Ministérielle de Bali en 2013.