Chapitre 2. La plateforme numérique en tant que redevable de la TVA/TPS sur les ventes en ligne (régimes de responsabilité des plateformes en matière de TVA/TPS)

Ce chapitre examine les régimes qui imposent une responsabilité aux plateformes numériques quant à la TVA/TPS due sur les ventes en ligne dans lesquelles elles sont impliquées. La Section 2.2 de ce chapitre traite du régime de responsabilité intégrale en matière de TVA/TPS, en vertu duquel il incombe exclusivement à la plateforme qui facilite une vente en ligne de calculer, collecter et reverser la TVA/TPS. Elle comprend une analyse des aspects clés et des questions de conception essentielles pour la définition du champ d’application et du fonctionnement du régime de responsabilité intégrale pour la TVA/TPS en se plaçant du point de vue tant des administrations fiscales que des plateformes numériques ; elle aborde ensuite plusieurs contraintes liées notamment au fonctionnement d’un tel régime dans le cas des ventes en ligne de biens importés de faible valeur (c’est-à-dire de biens dont la valeur est inférieure au seuil d’exonération des droits de douane). Les juridictions sont de plus en plus nombreuses à appliquer ce régime ou à envisager d’y recourir. Son principal objectif est de réduire le coût et les risques de l’administration, de la surveillance et du recouvrement de la TVA/TPS pour les autorités fiscales qui, pour y soumettre le volume sans cesse croissant des ventes en ligne, envisagent de s’appuyer sur le nombre assez faible de plateformes qui facilitent un pourcentage élevé de ce trafic et sont capables de se conformer aux obligations leur incombant au titre de la TVA/TPS du fait de ces ventes. La Section 2.3 de ce chapitre aborde le cas où les autorités fiscales opteraient pour une variation du régime de responsabilité dans lequel elles n’imposent pas aux plateformes numériques un régime de responsabilité intégrale pour la TVA/TPS due au titre des ventes qu’elles facilitent. Elle traite succinctement de plusieurs approches alternatives dans ce contexte.

2.1. Introduction

Face à l’augmentation des pertes de recettes due au manque d’efficacité du recouvrement de la TVA/TPS sur les ventes en ligne, les pays sont de plus en plus nombreux à appliquer, ou à envisager d’instaurer, un régime rendant les plateformes numériques responsables de la collecte et du paiement de la TVA/TPS sur les ventes en ligne dans lesquelles elles interviennent. À cet égard, un large spectre d’obligations pourrait être assumé par les plateformes numériques, soit volontairement, soit obligatoirement.

Ce pourraient être, entre autres, l’obligation pour la plateforme numérique d’assumer la responsabilité intégrale et exclusive du paiement de la TVA/TPS sur les ventes en ligne qu’elle facilite ; ou l’obligation de faciliter la collecte et le paiement de la TVA/TPS au nom et pour le compte du fournisseur effectuant des ventes en ligne sur cette plateforme ; ou encore l’instauration d’un régime de responsabilité conjointe et solidaire avec le fournisseur sous-jacent pour la TVA/TPS due sur les ventes en ligne.

On peut raisonnablement s’attendre à ce que la conception et l’application aux plateformes numériques d’un régime de responsabilité pour la TVA/TPS reflète les différences de politique, de législation, de pratiques administratives et de culture des États ainsi que les défis et priorités propres à leurs administrations fiscales. Au surplus, il est vraisemblable que les différences relatives aux fonctions et aux configurations des plateformes affectent leur capacité à suivre les obligations d’un régime de responsabilité donné et à les respecter. Enfin, les politiques sont susceptibles de changer à mesure que les marchés des plateformes numériques évoluent.

C’est pourquoi ce chapitre n’a pas pour objet de présenter ou de préconiser une approche unique pour la conception et la mise en œuvre d’un régime de responsabilité des plateformes numériques. Leur but est d’aider les juridictions envisageant d’introduire un régime de responsabilité des plateformes numériques à le concevoir et à le faire fonctionner. Il est très utile d’analyser les caractéristiques principales d’un tel régime et de recenser les options possibles et les meilleures pratiques pour le concevoir et le mettre en œuvre. Il est probable que l’application cohérente des régimes de responsabilité des plateformes numériques entre juridictions débouche sur un meilleur respect des obligations fiscales tout en abaissant le coût des formalités administratives et de conformité fiscale et en réglant les cas de double imposition ou de non-imposition. En outre, la cohérence devrait améliorer la capacité des administrations fiscales à percevoir effectivement les impôts en facilitant la coopération administrative internationale.

Ce chapitre prend en compte l’expérience des juridictions qui ont instauré un régime de responsabilité ou sont en train de le faire ainsi que les remontées d’informations des entreprises, notamment des plateformes numériques.

La Section 2.2 de ce chapitre traite du régime de responsabilité intégrale en matière de TVA/TPS, en vertu duquel il incombe exclusivement à la plateforme qui facilite une vente en ligne de calculer, collecter et reverser la TVA/TPS. Cette section traite des sujets ci-après :

-

le fonctionnement du régime de responsabilité dans ses grandes lignes ;

-

les indicateurs permettant de savoir si une plateforme pourrait relever du régime de responsabilité intégrale en matière de TVA/TPS et les autres aspects de la définition de son champ d’application ;

-

les informations requises pour le fonctionnement du régime de responsabilité intégrale en matière de TVA/TPS ;

-

le processus de collecte et de paiement dans le cadre de ce régime ;

-

des considérations générales sur la conception du régime ;

-

une série de considérations supplémentaires sur la conception du régime en mettant l’accent sur ses modalités de fonctionnement relatives aux ventes en ligne de biens importés de faible valeur.

La Section 2.3 de ce chapitre reconnaît que les autorités fiscales pourraient souhaiter introduire des variantes du régime de responsabilité qui n’imposent pas une responsabilité intégrale aux plateformes numériques quant à la collecte de la TVA/TPS due sur les ventes en ligne qu’elles facilitent. Elle traite succinctement de plusieurs approches alternatives dans ce contexte.

2.2. Régime de responsabilité intégrale en matière de TVA/TPS

2.2.1. Synthèse

Dans le régime de responsabilité intégrale, la plateforme numérique est considérée par la loi comme le fournisseur aux fins de l’application de la TVA/TPS. Dans ce régime, conformément à la législation du pays d’imposition à la TVA/TPS, la plateforme numérique assume la responsabilité totale et exclusive du calcul, de la collecte et du reversement à l’administration fiscale de ce pays de la TVA/TPS sur les ventes en ligne effectuées par son entremise. Ce régime de responsabilité est circonscrit aux obligations relatives à la TVA/TPS. En dehors de la TVA/TPS, il n’aborde aucun autre aspect de la responsabilité des plateformes numériques tel que, par exemple, la responsabilité du fait du produit.

La Section 2.2.8 contient une évaluation générale du régime de responsabilité du point de vue tant des administrations fiscales que des plateformes numériques. On reconnaît que la principale raison pour laquelle une administration fiscale envisage de soumettre les plateformes numériques à un régime de responsabilité intégrale en matière de TVA/TPS est son désir de réduire le coût et les risques de l’administration, de la surveillance et du recouvrement de la TVA/TPS pour les autorités fiscales qui, pour y soumettre le volume sans cesse croissant des ventes en ligne, envisagent de s’appuyer sur le nombre, assez faible à l’heure actuelle, de plateformes qui facilitent un pourcentage élevé de ce trafic et sont capables de se conformer aux obligations leur incombant au titre de la TVA/TPS du fait de ces ventes.

Il est vraisemblable que les risques et les charges administratives seront sensiblement plus faibles que dans un scénario où les taxes sont prélevées sur chaque vente auprès d’un grand nombre de fournisseurs (éventuellement plusieurs millions). En même temps, un tel système pourrait réduire les coûts de conformité supportés par les fournisseurs sous-jacents ayant des obligations dans plusieurs juridictions. Ce chapitre décrit plusieurs approches qui pourraient inciter les plateformes numériques à respecter leurs obligations et les y aider tout en atténuant la charge administrative qui en découle et les risques auxquelles elles sont exposées.

Le graphique 2.1 et les paragraphes suivants (1 à 5) contiennent une description sommaire du régime de responsabilité intégrale en matière de TVA/TPS.

Note : Les chiffres figurant dans le graphique ne servent qu'à identifier les séquences du processus sans indiquer leur enchaînement dans l'ordre chronologique.

Source : Analyse de l'OCDE.

Le graphique ci-dessus a été numéroté pour indiquer ce qui suit :

1. Supposons qu’un fournisseur (ci-après le fournisseur sous-jacent) réalise une vente à un client situé dans la juridiction d’imposition par l’intermédiaire d’une plateforme numérique.

2. En vertu du régime de responsabilité intégrale en matière de TVA/TPS, la plateforme numérique par l’intermédiaire de laquelle la vente a été effectuée (désignée ci-après la vente sous-jacente) supporte la responsabilité intégrale et exclusive de la TVA/TPS conformément au régime de responsabilité intégrale dans la juridiction d’imposition. Ce régime définit les conditions dans lesquelles il s’applique, y compris la participation de la plateforme numérique à la vente sous-jacente qui déclenche l’application du régime. Le fonctionnement de base de la collecte et du paiement de la TVA/TPS selon ce régime est le suivant :

-

La plateforme numérique est intégralement responsable de la TVA/TPS comme si c’était elle qui avait effectué la vente sous-jacente au client. Les autorités fiscales pourront néanmoins préférer limiter le risque supporté par les plateformes numériques au titre de leur responsabilité en matière de TVA/TPS de manière à ne pas pénaliser celles dont elles considèrent qu’elles ont agi de bonne foi et accompli des efforts raisonnables pour assurer le respect des obligations fiscales :

-

En principe, afin d’éviter une double imposition, le fournisseur sous-jacent est dégagé de toute responsabilité en matière de TVA/TPS au titre de sa vente à un client. Cependant, les autorités fiscales pourront se réserver la possibilité de réclamer la TVA/TPS sur la vente au fournisseur sous-jacent, en particulier en cas de comportement frauduleux de ce dernier et dans le but de limiter les risques de conformité pesant sur les plateformes qui ont agi de bonne foi et accompli des efforts raisonnables pour s’assurer que les obligations fiscales sont bien respectées.

-

Afin d’éviter une rupture dans la chaîne de paiement fractionné, il est possible, dans le régime de responsabilité intégrale pour la TVA/TPS, de considérer que le fournisseur sous-jacent a effectué sa fourniture à la plateforme numérique, qui elle-même l’a livrée au client dans la juridiction d’imposition. Chacune de ces fournitures est donc soumise aux règles appropriées en matière de TVA/TPS, y compris les obligations de facturation et de déclaration. Cette approche permet au fournisseur sous-jacent et à la plateforme numérique de procéder au traitement de la vente aux fins de la TVA/TPS, y compris la déduction de la TVA/TPS d’amont par le fournisseur sous-jacent et la comptabilisation d’un achat correspondant à la vente subséquente dans les comptes de TVA/TPS de la plateforme.

-

Il est reconnu qu’une approche selon laquelle la plateforme numérique est réputée avoir reçu le produit vendu par le fournisseur et l’avoir revendu au client peut dans certains cas - cela pourrait inclure le cas où la vente réputée avoir été effectuée par le fournisseur est considérée comme effectuée en totalité à l’intérieur du pays où il est situé aux fins de la TVA/TPS, le fournisseur étant tenu de collecter et reverser la TVA/TPS dans le pays d’imposition et la plateforme numérique ayant le droit de déduire/récupérer ce même montant de TVA/TPS dans ce même pays - entraîner une ponction sur les flux de trésorerie des plateformes numériques (parce qu’elles doivent payer la TVA/TPS aux fournisseurs sous-jacents) et un risque de perte de recettes pour les autorités fiscales (c’est-à-dire le risque de générer une TVA/TPS récupérable par les plateformes numériques qui doit être collectée auprès des fournisseurs). C’est pourquoi les autorités fiscales pourraient envisager soit de considérer que la vente du fournisseur sous-jacent est exonérée de TVA/TPS, soit d’appliquer un régime d’autoliquidation si ce dernier est compatible avec leurs règles nationales sur la TVA/TPS. À défaut, les autorités fiscales pourraient ne pas tenir compte de la vente du fournisseur sous-jacent aux fins de la TVA/TPS et s’attacher exclusivement à la vente au client qui est réputée avoir été effectuée par la plateforme numérique. Il est toutefois reconnu que s’écarter des règles usuelles de la TVA/TPS peut être une source de complexité dans les formalités administratives et de conformité fiscale. Par exemple, ne pas tenir compte de la vente réalisée par le fournisseur sous-jacent aux fins de la TVA/TPS pourrait rendre plus complexe son droit à déduire la TVA/TPS d’amont. En outre, le fonctionnement des règles s’écartant de celles du fonctionnement normal de la TVA/TPS pourrait aussi être une source de complexité pour les transactions transfrontalières, par exemple si une juridiction ne tient pas compte de la vente effectuée par le fournisseur aux fins de la TVA/TPS tandis que l’autre exige l’application des règles normales conformément au processus de paiement fractionné.

-

Chacune de ces ventes est justifiée par les documents appropriés à tous les stades de la chaîne de valeur pour que des contrôles de TVA/TPS puissent être menés à bien conformément au régime de responsabilité intégrale dans la juridiction d’imposition. Les juridictions sont invitées à mettre en place autant que de besoin des règles simplifiées pour les justificatifs et les déclarations. Les principes et recommandations énoncés dans le rapport sur les Mécanismes de collecte effective de la TVA/TPS (le « Rapport sur les mécanismes de collecte ») (OCDE, 2017[1]) s’appliquent aussi, en principe, à l’exécution par une plateforme numérique de ses obligations au titre de la TVA/TPS en vertu du régime de responsabilité intégrale (voir également la Section 2.2.5).

3. Le régime de responsabilité intégrale en matière de TVA/TPS ne devrait nullement affecter le droit pour le fournisseur sous-jacent de déduire la TVA/TPS payée sur ses intrants, ce qui signifie que ce fournisseur devrait conserver son droit à déduction de la TVA/TPS d’amont conformément aux règles usuelles. Il appartient à la juridiction concernée de concevoir le mécanisme qui convient à cet effet (voir aussi le point 2 ci-dessus ; voir aussi les Principes directeurs, Chapitre 2 − Neutralité des taxes sur la valeur ajoutée dans le contexte des échanges internationaux (OCDE, 2017[2])).

4. Le client peut envoyer le paiement correspondant à son achat soit à la plateforme numérique, soit au fournisseur sous-jacent. Si le paiement est envoyé à la plateforme numérique, cette dernière remettra la TVA/TPS correspondante à l’administration fiscale de la juridiction d’imposition. Si le paiement est envoyé au fournisseur sous-jacent, la plateforme numérique devra récupérer la TVA/TPS correspondante auprès de celui-ci afin de la reverser à l’administration fiscale du pays d’imposition.

5. La plateforme numérique supporte la responsabilité intégrale et exclusive du calcul, de la collecte et du reversement de la TVA/TPS due au titre de la vente ainsi que de toutes autres obligations liées à TVA/TPS conformément aux règles de la juridiction d’imposition.

Plusieurs juridictions mettent déjà en œuvre un régime de responsabilité intégrale en matière de TVA/TPS ou envisagent de le faire pour la taxation des services et des biens incorporels. Un nombre grandissant de pays envisage d’appliquer un tel régime à la collecte de la TVA/TPS sur les biens importés de faible valeur.

Il est reconnu que les autorités fiscales doivent intégrer de nombreux aspects supplémentaires dans la conception d’un régime de responsabilité intégrale pour le recouvrement de la TVA/TPS sur les fournitures de biens par rapport à un régime qui serait appliqué aux services/biens incorporels. Les principales différences concernent probablement la relation entre les fournisseurs sous-jacents et la ou les plateformes numériques aux divers stades de la chaîne d’approvisionnement et de l’exécution des commandes ; la détermination du lieu d’imposition ; l’application éventuelle de plusieurs taux de TVA/TPS concernant la vente de biens ; la procédure de reversement de la taxe et les relations avec les douanes et les procédures applicables aux frontières dans le cas où des biens sont importés. Ces différences capitales sont examinées en détail dans l’analyse (voir la Section 2.2.7).

2.2.2. Quelles sont les « plateformes numériques » auxquelles s’appliquerait un régime de responsabilité intégrale pour la TVA/TPS ? − Quels indicateurs pourraient être pertinents pour l’application du régime de responsabilité intégrale pour la TVA/TPS ?

Indicateurs basés sur les fonctions exercées par les plateformes numériques

Comme indiqué plus haut, ce rapport ne cherche pas définir le terme de « plateforme numérique » parce qu’il est probable qu’il recouvre une réalité appelée à évoluer au fil du temps. Dans le présent rapport, « plateforme numérique » est un terme générique désignant les acteurs des ventes en ligne qui exécutent des fonctions que les administrations fiscales peuvent considérer comme essentielles pour le recouvrement de la TVA/TPS sur les ventes en ligne. Comme on l’a indiqué plus haut, les plateformes numériques sont des plateformes mettant en relation des groupes de clients (généralement des acheteurs et des vendeurs) de telle sorte qu’ils puissent négocier directement et conclure des transactions grâce à l’utilisation des technologies de l’information. Ces acteurs sont au cœur de l’augmentation spectaculaire des échanges en ligne constatée ces dernières années. Les pays qui ont mobilisé ces acteurs pour le recouvrement de la TVA/TPS sur les ventes en ligne ou envisagent de le faire emploient plusieurs termes pour les désigner, notamment : « plateformes », « marchés (en ligne) » ou « places de marché (en ligne) », ou encore « intermédiaires ».

Conformément à cette approche, cette section isole les critères qui pourraient être employés par une administration fiscale pour décider si elle doit s’assurer le concours d’une plateforme numérique pour recouvrer la TVA/TPS dans un régime de responsabilité intégrale. On commencera par se demander de quoi une plateforme a besoin pour être en mesure de s’acquitter des obligations qui lui incombent dans le cadre d’un régime de responsabilité intégrale au titre de la TVA/TPS. Bien souvent, son aptitude à s’acquitter des obligations mises à sa charge dans un tel régime dépend de son modèle économique et de l’organisation de son processus de livraison, de sorte qu’il peut être nécessaire dans certains cas de les analyser en détail et de se concerter avec la plateforme. Cette section examine néanmoins les fonctions exercées par les plateformes et les autres indices dont on peut généralement supposer qu’ils leur permettent de fonctionner sous un régime de responsabilité intégrale.

On peut généralement supposer qu’une plateforme est apte à s’acquitter des obligations mises à sa charge par un régime de responsabilité intégrale au titre de la TVA/TPS si:

-

elle détient ou a accès à des informations suffisantes et précises pour savoir quelles règles appliquer en matière de TVA/TPS ;

-

et si elle a les moyens (est capable) de collecter la TVA/TPS sur les ventes.

En gardant à l’esprit ces deux conditions cruciales pour qu’une plateforme numérique soit raisonnablement en mesure de s’acquitter de ses obligations dans un régime de responsabilité intégrale en matière de TVA/TPS, les autorités fiscales peuvent édicter des règles plus précises sur les critères d’inclusion d’une plateforme dans le champ d’application de ce régime. Pour ce faire, elles pourraient se référer aux fonctions exécutées par une plateforme numérique permettant de conclure qu’elle est capable de s’acquitter des obligations liées au régime de responsabilité intégrale en matière de TVA/TPS.

L’Annexe A contient une liste non exhaustive d’exemples de fonctions dont les autorités fiscales ont déterminé qu’elles étaient pertinentes pour apprécier si une plateforme numérique est capable de s’acquitter des obligations résultant du régime de responsabilité intégrale en matière de TVA/TPS.

C’est aux autorités fiscales qu’il appartient de décider du degré de précision requis quand elles décrivent les critères d’inclusion des plateformes numériques dans le champ de ce régime. Plusieurs approches sont concevables, notamment l’emploi d’une ou plusieurs listes de fonctions dont on considère qu’elles dénotent l’aptitude d’une plateforme numérique à assumer les obligations résultant du régime de responsabilité intégrale en matière de TVA/TPS (liste positive) ; et/ou qu’elles montrent l’incapacité d’une plateforme numérique d’assumer ces obligations (liste négative). L’emploi d’une batterie d’indicateurs détaillés pour décider de soumettre une plateforme au régime de responsabilité intégrale en matière de TVA/TPS, ou au contraire de l’en exclure, a le mérite de réduire les incertitudes juridiques, tant pour les plateformes numériques que pour les administrations fiscales. Cependant, eu égard à l’évolution rapide des modèles économiques en vigueur dans le commerce électronique et des technologies de l’information ainsi qu’à la capacité qui en découle pour les plateformes de s’acquitter des obligations liées au régime de responsabilité intégrale en matière de TVA/TPS, il peut être difficile aux administrations fiscales de tenir une liste à jour de ces indicateurs détaillés. Il pourrait en résulter des distorsions de concurrence, certaines plateformes numériques échappant au régime de responsabilité intégrale en matière de TVA/TPS au vu des indicateurs définis par une administration fiscale alors qu’en fait elles se trouvent dans la même situation que d’autres plateformes qui sont soumises à ce régime et aptes à remplir les obligations qui lui sont associées, par exemple grâce à l’emploi de nouvelles technologies qui ne sont pas encore prises en compte par ces indicateurs1.

C’est pourquoi les autorités fiscales pourraient souhaiter se ménager une certaine souplesse aux stades de la conception et de l’application des indicateurs déterminant si une plateforme numérique doit être soumise au régime de responsabilité intégrale en matière de TVA/TPS. En dehors de l’impératif de neutralité, qui veut que des plateformes qui se trouvent dans la même situation soient traitées de la même manière, une démarche souple procure aux administrations fiscales l’avantage supplémentaire d’intégrer comme il convient le critère de proportionnalité. À titre d’illustration, il se peut qu’une plateforme relève du régime de responsabilité intégrale au titre de la TVA/TPS au vu des fonctions qu’elle assure mais que, s’il lui était appliqué, ce régime lui imposerait une charge administrative disproportionnée compte tenu des moyens technologiques ou financiers dont elle dispose. Ce cas peut concerner en particulier les jeunes pousses et les plateformes numériques appartenant à des petites et moyennes entreprises. C’est pourquoi les administrations fiscales pourraient envisager une démarche souple laissant aux plateformes numériques la possibilité de démontrer par des preuves concluantes que le régime de responsabilité intégrale au titre de la TVA/TPS mettrait à leur charge des obligations disproportionnées. Les administrations fiscales garderaient ainsi la possibilité de s’appuyer sur ces plateformes pour leur faire jouer un autre rôle dans le processus de recouvrement de la TVA/TPS, par exemple sous la forme d’une obligation de partage d’informations. Pour se garder du risque d’inégalités de traitement entre des plateformes numériques se trouvant dans une situation similaire, il est recommandé que cette approche flexible soit fondée sur des critères solides et dépourvus d’ambiguïté et que toute exclusion du régime de responsabilité intégrale au titre de la TVA/TPS soit réexaminée à intervalles périodiques de manière à prendre en compte l’évolution des capacités technologiques ou financières de la plateforme concernée.

Les administrations fiscales pourraient soumettre l’exclusion du régime de responsabilité intégrale en matière de TVA/TPS à des conditions supplémentaires pour réduire les incertitudes. Ces conditions pourraient être la signature par la plateforme exclue du régime d’un accord avec ses fournisseurs qui confirme explicitement l’obligation pour ces derniers de collecter et reverser la TVA/TPS sur les ventes qu’ils réalisent par son intermédiaire et de remplir toutes les autres obligations associées à la TVA/TPS.

Principes généraux régissant la conception des indicateurs conditionnant l’application du régime de responsabilité intégrale en matière de TVA/TPS

En définissant les indicateurs conditionnant l’application du régime de responsabilité intégrale au titre de la TVA/TPS, les autorités fiscales peuvent aussi prendre en considération certains aspects plus généraux :

-

Il est souhaitable que tous indicateurs conditionnant l’application du régime de responsabilité intégrale en matière de TVA/TPS aux plateformes numériques soient basés sur leur fonctions effectives plutôt que sur le type de plateformes ou sur leurs modèles économiques. Il existe un très grand nombre de types de plateformes numériques et leur modèle économique est souvent unique et évolue constamment. Cependant, nonobstant cette variabilité et cette souplesse, les plateformes numériques assoient généralement le développement de leurs activités sur quelques fonctions clefs. Il est vraisemblable que la construction d’indicateurs basés sur les fonctions exercées par les plateformes numériques et non sur leurs modèles économiques permette de mieux accompagner leur évolution et de garantir plus de cohérence dans le traitement fiscal de plateformes assumant des fonctions similaires, quels que soient leurs modèles économiques et opérationnels. Ces indicateurs devront prendre en compte les différences entre l’offre de biens et l’offre de services/biens incorporels ;

-

Les administrations fiscales pourraient envisager des règles de hiérarchisation pour régler les cas où plusieurs plateformes numériques faisant partie d’une même chaîne d’approvisionnement entrent dans le champ du régime de responsabilité intégrale en matière de TVA/TPS ;

-

Toute démarche de définition des critères d’application du régime de responsabilité intégrale en matière de TVA/TPS à une plateforme numérique devra faire l’objet de réexamens périodiques au vu de l’évolution technologique et commerciale de manière à s’assurer de leur efficience et leur efficacité.

-

Il est impératif de consulter les entreprises pour concevoir et appliquer un régime de responsabilité intégrale en matière de TVA/TPS plus efficace et efficient. De telles consultations sont indispensables pour que les autorités fiscales puissent apprécier en toute connaissance de cause l’aptitude d’une plateforme numérique à assumer les obligations liées au régime de responsabilité intégrale en matière de TVA/TPS à la lumière des fonctions assurées par cette plateforme sans qu’il en résulte pour celle-ci une charge administrative en termes d’obligations fiscales qui serait disproportionnée par rapport aux recettes en jeu et à l’objectif global de l’instauration de ce régime de responsabilité intégrale ;

-

Il importe de publier des informations claires et aisément accessibles, de préférence en ligne, sur les indicateurs déterminant si une plateforme entre dans le champ du régime de responsabilité intégrale en matière de TVA/TPS.

2.2.3. Autres aspects à prendre en compte dans la définition du champ d’un régime de responsabilité intégrale en matière de TVA/TPS

Cette section passe en revue plusieurs considérations clefs pour les autorités fiscales lorsqu’elles définissent le champ d’application aux plateformes numériques d’un régime de responsabilité intégrale pour la collecte de la TVA/TPS.

Plateformes numériques étrangères (c’est-à-dire qui sont exploitées par des non-résidents) et plateformes résidentes

En principe, il devrait être indifférent qu’une plateforme numérique soit exploitée par un résident de la juridiction d’imposition ou non. Il est néanmoins légitime de se demander s’il n’est pas plus difficile d’obtenir l’exécution de leurs obligations fiscales de la part des plateformes numériques étrangères. Les administrations fiscales pourraient dès lors envisager des garde-fous supplémentaires (à condition qu’ils soient raisonnables et proportionnés) pour réduire le risque de manquements s’il y a lieu2. On pourrait en outre s’interroger sur la manière dont les règles internes qui s’appliquent actuellement aux plateformes numériques peuvent interagir avec les conditions imposées en vertu du régime de responsabilité intégrale en matière de TVA/TPS.

Fournisseurs étrangers et/ou fournisseurs résidents ?

En principe, le principal domaine dans lequel l’instauration d’un régime de responsabilité intégrale en matière de TVA/TPS pour les plateformes numériques pourrait être envisagée est le recouvrement de la TVA/TPS sur les ventes d’un fournisseur sous-jacent qui n’est pas situé dans le pays d’imposition parce qu’il peut être plus difficile à une administration fiscale de veiller à ce que des fournisseurs étrangers (qui peuvent être des millions) respectent leurs obligations.

Cependant, il est vraisemblable que circonscrire le champ du régime de responsabilité intégrale pour la TVA/TPS aux transactions effectuées par des fournisseurs qui ne sont pas situés dans le pays d’imposition ait pour effet de rendre plus compliqué le respect de leurs obligations par les plateformes numériques (qui devraient appliquer des procédures opérant une distinction entre les fournisseurs résidents et non-résidents) et les contrôles que doivent mener les administrations fiscales (notamment en vérifiant où sont situés les fournisseurs et, si ceux-ci sont résidents, en s’assurant qu’ils ont bien reversé la TVA/TPS collectée sur les ventes qu’ils ont réalisées par l’entremise d’une plateforme numérique). Ces considérations pourraient plaider pour l’application du régime de responsabilité intégrale en matière de TVA/TPS à toutes les transactions quel que soit le lieu où est situé le fournisseur sous-jacent3. À défaut, les autorités fiscales limitant le champ du régime de responsabilité intégrale en matière de TVA/TPS aux ventes des fournisseurs étrangers pourraient envisager de permettre aux plateformes numériques de conclure avec les fournisseurs résidents des accords attribuant la responsabilité intégrale des obligations en matière de TVA/TPS à ces plateformes pour toutes les ventes effectuées par ces fournisseurs sous-jacents.

Services/biens incorporels et/ou biens ?

Services et biens incorporels : opposition entre certains services spécifiques (ex.: services électroniques/numériques) et l’ensemble des services

Plusieurs juridictions ont pris le parti de circonscrire le champ du régime de responsabilité intégrale en matière de TVA/TPS aux plateformes numériques intervenant dans ce qu’on peut appeler de manière générale les ventes à distance de produits numériques/par la voie électronique effectuées par des fournisseurs étrangers4.

Cette logique consistant à privilégier certains types de services précis a peut-être été dictée par le désir d’assurer un recouvrement efficace de la TVA/TPS sur les ventes dans les secteurs où les recettes fiscales paraissaient les plus compromises tout en évitant d’imposer des changements aux fournisseurs comme aux administrations fiscales dans des domaines où il n’existe pas de nécessité pressante de s’écarter des régimes de recouvrement existants.

La démarche faisant appel aux plateformes numériques pour la collecte de la TVA/TPS pourrait aussi être motivée par la longueur et la complexité des chaînes d’approvisionnement et par le fait que les fournisseurs qui en font partie ignorent souvent le rôle que jouent les divers intervenants de ces chaînes. On peut s’attendre à ce qu’une démarche s’appuyant sur les plateformes numériques pour collecter et reverser les taxes dues au stade ultime de la vente au client final soit une solution élégante pour les administrations fiscales, et il semble que ce soit le cas à en juger par l’expérience des pays qui appliquent déjà ce modèle.

Il paraît théoriquement possible d’étendre le champ de ce régime de manière à y inclure tous les autres types de services (comme les transports, l’hébergement et les prestations destinées à être consommées sur place). Cette démarche suppose néanmoins de mettre en balance avec le plus grand soin plusieurs considérations, notamment l’inconvénient qu’il y aurait à appliquer ce régime à des ventes pour lesquelles il n’est pas nécessaire de s’écarter du principe de la responsabilité intégrale incombant au fournisseur sous-jacent pour la TVA/TPS. Au surplus, comme cela est souligné dans le Chapitre 1, Section 1.3.3, le traitement de ces fournisseurs peut revêtir une importance particulière dans le cadre de ce qu’on appelle « l’économie du partage » et « l’économie des petits boulots », dont tant les administrations fiscales que les entreprises s’accordent à reconnaître qu’elle requiert de nouvelles normes et directives internationales ; c’est pourquoi le GT9 compte intensifier ses travaux pour répondre en priorité à cette préoccupation. Ce sera l’objet d’un rapport distinct.

Biens importés : biens de faible valeur par opposition à l’ensemble des biens

Les paragraphes suivants sont dévolus à l’instauration éventuelle d’un régime de responsabilité intégrale en matière de TVA/TPS pour recouvrer la TVA/TPS sur les ventes en ligne directement liées à l’importation de biens. L’accent est mis principalement sur les ventes en ligne de biens importés de faible valeur (tel que défini par la juridiction d’imposition.), ces derniers étant la source de difficultés croissantes pour les administrations fiscales et douanières du monde entier. Le Rapport de 2015 sur l’action 1 du projet BEPS a analysé en détail cette question et les réponses de fond que l’on pourrait y apporter (OCDE, 2017[3]). Il montre que l’une des principales menaces que l’économie numérique fait peser sur le recouvrement de la TVA/TPS est liée à l’importation de colis de faible valeur achetés en ligne, qui sont exonérés de TVA/TPS dans de nombreux pays. Nombre de pays appliquent une exonération de TVA/TPS aux importations de biens de faible valeur car ils estiment que les coûts administratifs de recouvrement pourraient dépasser le montant de la taxe collectée. Indépendamment du seuil d’exonération retenu, qui est très variable, les pays monde entier ont constaté une hausse sensible du volume des importations de faible valeur sur lesquelles la TVA/TPS n’est pas recouvrée. Le Rapport de 2015 sur l’action 1 du projet BEPS constate qu’il en a résulté une perte de recettes de TVA/TPS et un risque croissant de concurrence déloyale au détriment des commerçants locaux, qui sont tenus de facturer la TVA/TPS quand ils vendent aux consommateurs situés dans leur propre pays (OCDE, 2017[3]). Cela incite en outre les fournisseurs locaux à se délocaliser dans une autre juridiction pour pouvoir vendre leurs biens de faible valeur en franchise de TVA/TPS. Bien souvent, ces seuils ont été fixés avant l’avènement et l’essor de l’économie numérique, et le Rapport sur l’action 1 du projet BEPS reconnaissait que cela peut justifier un réexamen destiné à s’assurer qu’ils sont toujours appropriés (OCDE, 2017[3]). Le Rapport de 2015 sur l’action 1 du projet BEPS considère aussi qu’améliorer l’efficience du traitement des importations de biens de faible valeur et du recouvrement de la TVA/TPS sur ces importations pourrait offrir aux États la possibilité d’abaisser ou abolir ces seuils d’exonération de TVA/TPS et de s’employer à résoudre les problèmes liés à leur application (OCDE, 2017[3]).

C’est dans ce contexte que le Rapport de 2015 sur l’action 1 du projet BEPS a présenté et analysé un éventail d’autres approches envisageables pour recouvrer de manière plus efficiente la TVA/TPS sur les importations de biens de faible valeur (OCDE, 2017[3]). Il estimait qu’une approche en vertu de laquelle la TVA/TPS sur les ventes en ligne de biens importés de faible valeur serait collectée et reversée par les plateformes numériques était très prometteuse. L’évaluation de ce modèle de recouvrement qui figurait dans le Rapport de 2015 sur l’action 1 du projet BEPS est reproduite dans l’Encadré 2.1.

Les plateformes de commerce électronique transparentes: ces plateformes sont transparentes si elles fournissent aux vendeurs un cadre leur permettant d’exercer leur activité sans être elles-mêmes parties aux transactions commerciales entre ceux-ci et les acheteurs. Ces plateformes ont généralement accès aux informations essentielles qui sont nécessaires pour calculer la TVA/TPS due dans le pays où sont importés les biens de faible valeur. Plusieurs marchés électroniques de premier plan proposent déjà aux vendeurs des services consistant à leur garantir le respect de leurs obligations fiscales. Un modèle dans lequel la TVA/TPS sur les biens importés de faible valeur serait collectée et réglée par ces plateformes de commerce électronique transparentes pour le compte des vendeurs non-résidents pourrait être une solution efficiente et efficace à condition toutefois d’être assortie de régimes d’identification suffisamment simples et de procédures accélérées. Il convient cependant de noter que nombre de ces plateformes de commerce électronique ne pourront mettre en place un processus efficace et efficient de recouvrement et de reversement de la TVA/TPS qu’au prix de modifications de leurs systèmes. Si une plateforme de commerce électronique n’est pas présente dans le pays d’importation, une coopération renforcée au niveau international et entre les administrations d’un même pays (entre les administrations fiscale et douanière) sera nécessaire pour veiller à ce qu’elle se conforme à ses obligations.

Source : Relever les défis fiscaux posés par l’économie numérique, Action 1 – Rapport final 2015, p. 125 (OCDE, 2017[3])

Les données montrent que les ventes en ligne correspondant à ces importations de biens de faible valeur représentent la grande majorité des colis arrivant aux frontières et leur traitement est la cause de difficultés logistiques grandissantes pour les services des douanes. Entre 2014 et 2016, le nombre de colis a augmenté de 44 à 65 milliards sur les 13 principaux marchés5 et cette tendance s’accélère, si bien qu’on estime sa croissance entre 17 % et 28 % par an de 2017 à 2021 (Pitney Bowes, 2017[4]). Cette expansion a été facilitée par l’innovation technologique, qui a spectaculairement accru la capacité des plateformes numériques et de leurs fournisseurs sous-jacents de fournir des biens dans le monde entier à un coût de plus en plus bas et dans des délais de plus en plus courts (Pitney Bowes, 2017[4]).

C’est pourquoi un régime de responsabilité intégrale en matière de TVA/TPS est envisagé par un nombre grandissant de pays, qui en espèrent une amélioration de l’efficacité et de l’efficience du recouvrement de la TVA/TPS sur les importations de biens de faible valeur. Ces mesures se concentrent sur le recouvrement de la TVA/TPS sur les biens importés de faible valeur, c’est-à-dire dont le montant est inférieur au seuil d’exonération des droits de douane6. Dans ce contexte, l’application les régimes de responsabilité intégrale en matière de TVA/TPS aux importations dont la valeur est inférieure au seuil d’exonération des droits de douane est motivée principalement par l’espoir que l’imposition aux plateformes numériques d’une obligation de collecter et de reverser la TVA/TPS sur les biens de faible valeur importés limitera, voire éliminera la nécessité pour les services des douanes d’intervenir dans les processus de recouvrement des droits et taxes sur les importations qui ne sont pas passibles des droits de douane. Procéder ainsi permettrait de réduire sensiblement le coût du recouvrement de la TVA/TPS sur les importations de biens de faible valeur. Cela permettrait aussi à l’administration des douanes de consacrer la totalité de ses moyens et capacités à ses autres fonctions essentielles, et en particulier de sécuriser la chaîne de valeur (ex. : détection et prévention de la circulation de marchandises illicites et de produits de contrefaçon). La TVA/TPS sur les importations de biens dont la valeur dépasse le seuil d’exonération des droits de douane peut alors continuer à) être recouvrée en même temps que les taxes et droits de douane selon les procédures douanières usuelles sur les importations directement liées aux ventes en ligne.

Les ventes de biens qui ont déjà été importés dans le pays d’imposition et s’y trouvent déjà au moment de la vente (par exemple, des biens qui ont été importés et stockés dans des installations de stockage ou des centres logistiques avant la conclusion de la vente) n’entrent pas dans le champ du présent rapport. En effet, ces ventes seront généralement regardées comme des ventes à l’intérieur du territoire national. Le rôle incombant aux plateformes numériques dans le recouvrement de la TVA/TPS sur ces ventes à l’intérieur du territoire dépendra d’un ensemble de paramètres plus larges relatifs au champ d’application du régime de responsabilité intégrale en matière de TVA/TPS et de ses liens éventuels avec d’autres mesures telles que, par exemple, celles qui visent les centres logistiques – voir le Chapitre 4).

Ventes entre entreprises (B2B) et ventes des entreprises aux consommateurs finaux (B2C)

Dans les cas où les règles nationales sur la TVA/TPS ne distinguent pas entre les ventes B2B et B2C, le régime de responsabilité intégrale en matière de TVA/TPS pourrait s’appliquer au recouvrement de la TVA/TPS sur les deux types de ventes exécutés par une plateforme numérique.

Si une juridiction distingue entre les ventes B2B et B2C pour le recouvrement de la TVA/TPS sur les importations, l’application du régime de responsabilité intégrale en matière de TVA/TPS n’a généralement pas pour but d’affecter/remplacer le fonctionnement des mécanismes de recouvrement existants qui sont en vigueur pour les ventes B2B entrantes. En général, soit ces mécanismes reposent sur le principe d’auto-imposition (c’est-à-dire sur des mécanismes d’autoliquidation ou sur l’absence de l’obligation de reverser la taxe dans le cas où l’entreprise cliente a le droit de déduire sans restriction la taxe sur ses intrants), soit ils donnent le droit de différer le paiement de la taxe jusqu’à un stade ultérieur (par exemple dans le cadre de l’importation de biens).

Si des règles différentes sont en vigueur pour l’application de la TVA/TPS sur les ventes B2B et B2C, par exemple pour déterminer le lieu d’imposition et pour recouvrer l’impôt, il est indispensable de connaître le statut du client (professionnel ou non professionnel) pour savoir quel traitement appliquer à une vente aux fins de la TVA/TPS. Ce fait doit impérativement être pris en compte dans la conception et l’application aux plateformes numériques d’un régime de responsabilité intégrale en matière de TVA/TPS en ce qui concerne la collecte de la TVA/TPS sur les ventes en ligne : les plateformes qui supportent la responsabilité entière du paiement de la TVA/TPS sur les ventes effectuées par leur intermédiaire ont besoin que les autorités fiscales leur donnent des consignes claires sur la manière de distinguer entre les ventes B2B et B2C lorsque cela est nécessaire, ce qui implique que ces plateformes soient autorisées à se fier aux informations auxquelles elles ont accès ou dont on peut raisonnablement attendre qu’elles y aient accès au moment où elles pratiquent cette distinction.

C’est pourquoi les juridictions sont invitées à se fier aux orientations relatives aux indices à prendre en compte pour déterminer le statut d’un client qui sont énoncées dans le Rapport sur les mécanismes de collecte (OCDE, 2017[1]).

Si une plateforme agissant de bonne foi et ayant accompli des efforts raisonnables pour obtenir des preuves appropriées est incapable de déterminer à quelle catégorie appartient un client, elle pourra être en droit de présumer que ce client n’est pas un professionnel, auquel cas les règles sur les ventes B2C s’appliqueront. Une telle approche serait conforme aux Principes directeurs (OCDE, 2017[2]). Le fait qu’on puisse considérer que des efforts raisonnables ont été accomplis dépendra généralement des circonstances. Par exemple, si le client a fourni un numéro d’enregistrement ou d’identification à la TVA/TPS dont il se révèle qu’il est invalide lors de sa vérification en ligne sur le site Internet de l’administration fiscale concernée, la plateforme numérique pourra présumer que ce client n’est pas un professionnel et appliquer en conséquence les règles applicables aux ventes B2C.

2.2.4. Informations requises pour le fonctionnement du régime de responsabilité intégrale en matière de TVA/TPS

En principe, pour appliquer correctement les règles du régime de responsabilité intégrale en matière de TVA/TPS, les plateformes numériques doivent être en mesure de se fier aux informations connues ou qui peuvent raisonnablement être obtenues au moment où elles déterminent le traitement fiscal à appliquer à une vente (voir plus bas l’analyse sur le point de taxation à la Section 2.2.5).

On pourra raisonnablement considérer que, à moins d’être informées du contraire, les plateformes fonctionnent en partant du principe que les fournisseurs réalisant des ventes par leur intermédiaire sont des entreprises. Les autres renseignements clefs dont on peut considérer qu’ils sont nécessaires aux plateformes numériques pour appliquer correctement les règles du régime de responsabilité intégrale en matière de TVA/TPS sont les suivants :

-

Le statut du client (si la juridiction d’imposition distingue entre les ventes B2B et B2C;

-

La nature de la vente;

-

Les éléments nécessaires pour déterminer le lieu d’imposition et/ou le régime de recouvrement de la TVA/TPS à appliquer;

-

Le seuil sous lequel l’identification/le recouvrement à/de la TVA/TPS ne sont pas requis (s’il existe);

-

Le montant de la vente et taux de TVA/TPS applicable;

-

Le point de taxation (c’est-à-dire le moment à partir duquel la TVA/TPS est due).

Tous ces éléments soit sont déjà connus, soit peuvent être obtenus par les plateformes numériques.

Les plateformes pourraient être autorisées à appliquer une « méthode commerciale », c’est-à-dire qu’elles pourraient s’appuyer sur leurs systèmes informatiques et leurs procédures commerciales, qui constitueraient des moyens raisonnablement suffisants pour calculer le montant de la TVA/TPS qu’elles ont à payer. Le passage à la méthode commerciale exige normalement de l’administration fiscale qu’elle acquière une bonne compréhension du modèle économique et des systèmes de gestion et de conformité fiscale d’une plateforme numérique de telle sorte que l’administration puisse s’assurer comme il convient de la validité des systèmes de cette plateforme et du respect de ses obligations par des audits informatiques.

Il est indispensable pour l’administration fiscale de s’assurer que les plateformes aient accès à des informations à jour sur leurs obligations et les procédures de conformité afin qu’elles soient en mesure de se conformer dans les délais voulus aux obligations qui leur incombent dans la juridiction d’imposition. En conséquence, les juridictions sont invitées à mettre en ligne toutes les informations nécessaires pour s’identifier et se conformer aux règles ainsi que les informations à jour dont les plateformes numériques étrangères sont susceptibles d’avoir besoin pour appliquer les règles fiscales (par exemple au moyen de systèmes permettant aux plateformes de vérifier dans les délais voulus la validité d’un numéro d’identification pour la TVA/TPS qui a été fourni par le client et de déterminer le taux de la TVA/TPS applicable). Les juridictions qui en sont capables sont invitées à mettre ces informations à disposition dans un format lisible par machine. Cela devrait grandement faciliter la conformité fiscale en réduisant le nombre d’interventions humaines et les saisies manuelles. Cela devrait grandement faciliter la conformité fiscale des plateformes numériques ayant des obligations dans une pluralité de juridictions.

On peut raisonnablement s’attendre à ce que les plateformes numériques aient mis en œuvre des mesures appropriées pour s’assurer de l’exactitude et de la fiabilité des informations en fonction desquelles elles appliquent les règles fiscales, y compris dans le cas où ces informations sont recueillies auprès des fournisseurs ou de tiers. Les juridictions pourront envisager une règle atténuant ou exonérant la responsabilité des plateformes numériques pour les erreurs dues à des informations inexactes si elles sont en mesure de prouver leur bonne foi et l’accomplissement d’efforts raisonnables pour s’assurer de l’exactitude et de la fiabilité des informations sur la base desquelles elles ont agi. C’est à l’administration fiscale qu’il appartient d’apprécier si des « efforts raisonnables » ont été accomplis et cette décision dépendra généralement des circonstances.

2.2.5. Processus de collecte et de paiement de la TVA/TPS dans le régime de responsabilité intégrale en matière de TVA/TPS

Dans le régime de responsabilité intégrale en matière de TVA/TPS, la plateforme numérique est en principe tenue de calculer, collecter et reverser le montant de la TVA/TPS aux autorités fiscales et de s’acquitter des obligations, déclaratives et autres, auxquelles elle est tenue par les règles de la juridiction d’imposition relatives à la TVA/TPS.

Un élément crucial de la conception du régime de responsabilité intégrale en matière de TVA/TPS applicable aux plateformes numériques est la définition du point de taxation, c’est-à-dire du moment à partir duquel la plateforme est tenue de comptabiliser la TVA/TPS sur les ventes réalisées par son intermédiaire et pour lesquelles elle est redevable de la TVA/TPS. Une telle définition spécifique du point de taxation est indispensable parce que l’application des règles normales pour déterminer celui-ci serait vraisemblablement une source de complexité significative pour les plateformes numériques soumises au régime de responsabilité intégrale en matière de TVA/TPS. En effet, ce régime exige d’une plateforme numérique qu’elle comptabilise la TVA/TPS sur les ventes passant par sa plateforme sans être elle-même le fournisseur sous-jacent des biens ou services, si bien qu’elle ne dispose pas forcément de toutes les informations nécessaires pour déterminer le point de taxation conformément aux règles normales (p.ex. : la date à laquelle la vente a été effectivement réalisée, la prestation exécutée ou le bien livré, la date de réception du ou des paiements par le fournisseur...) et, dans le cas où elle est en possession de ces informations, elles risquent de faire peser sur elle une charge administrative excessive en l’obligeant à déterminer ce point de taxation pour chacune des ventes pour lesquelles elle est passible de la TVA/TPS alors qu’il peut en exister plusieurs millions. Un moyen commode de résoudre ce problème est de fixer le point de taxation au moment où la confirmation du paiement est reçue par le fournisseur ou pour son compte. C’est le moment où le paiement a été accepté ou autorisé par le fournisseur ou en son nom. Il ne signifie pas nécessairement que le transfert des fonds a réellement eu lieu. Le graphique de l’Annexe B contient une illustration simplifiée du cycle de traitement des paiements.

En particulier, en ce qui concerne les importations de biens de faible valeur, la définition du point de taxation par référence à la date de confirmation du paiement, qui est généralement antérieure à l’expédition ou l’arrivée des marchandises à la frontière, permet, contrairement à la pratique la plus répandue actuellement, de s’écarter du recouvrement de la TVA/TPS à la frontière sur les ventes de biens importés et, par-là, de limiter, voire supprimer la nécessité pour les services des douanes d’intervenir dans le recouvrement de la TVA/TPS sur ces importations de biens de faible valeur (on trouvera plus bas une analyse plus poussée sur ce sujet dans la Section 2.2.7).

Le déplacement du point de taxation au moment de confirmation du paiement, tant pour les ventes de services que pour celles de biens, peut simplifier le respect des obligations liées au régime de responsabilité intégrale en matière de TVA/TPS, en particulier pour les plateformes numériques intervenant dans la vente aussi bien de services que de biens.

Plusieurs scénarios sont concevables pour l’application du processus de collecte et de reversement de la TVA/TPS par les plateformes numériques soumises au régime de responsabilité intégrale en matière de TVA/TPS. Il importe avant tout de distinguer entre deux cas de figure : un scénario dans lequel le client paie le prix incluant la TVA/TPS à la plateforme et un autre dans lequel le prix est payé directement au fournisseur sous-jacent.

-

Si le client paie le prix incluant la TVA/TPS à la plateforme numérique, cette dernière la reversera en principe à l’administration fiscale du pays d’imposition et le solde (prix de vente après déduction de tous frais et commissions), au fournisseur sous-jacent.

-

Si le client paie directement au fournisseur sous-jacent le prix incluant la TVA/TPS, la plateforme numérique devra récupérer la TVA/TPS auprès du fournisseur sous-jacent (majorée de tous frais et commissions). Les administrations fiscales sont invitées à mettre à l’étude un dispositif de déduction des créances irrécupérables approprié pour limiter les risques de pertes auxquels sont exposées les plateformes numériques, qui doivent payer la TVA/TPS en cas de défaillance de leurs fournisseurs, à condition cependant qu’elles aient accompli des efforts raisonnables pour veiller au respect des obligations fiscales.

On aura soin de se prémunir contre un effet en cascade dans ce dernier cas en évitant que la TVA/TPS soit appliquée sur le montant de la TVA/TPS que la plateforme numérique récupère auprès du fournisseur sous-jacent, tout en appliquant les règles de TVA/TPS normales aux commissions et/ou frais facturés au fournisseur par la plateforme pour prix de ses services.

-

Les meilleurs résultats en matière de respect des obligations fiscales par les plateformes numériques seront vraisemblablement obtenus si les obligations administratives dans la juridiction d’imposition sont limitées à celles qui sont strictement nécessaires et facilitées par des mesures de simplification appropriées. Le Rapport sur les mécanismes de collecte décrit les principaux dispositifs permettant de recouvrer la TVA/TPS auprès des fournisseurs étrangers en mettant l’accent sur le mécanisme administratif et d’identification simplifié et donne des orientations pour que ce dernier fonctionne efficacement en pratique (OCDE, 2017[1]). Les principes et lignes directrices énoncés dans le présent rapport s’appliquent aussi, en principe, à l’accomplissement des obligations incombant aux plateformes numériques dans le cadre du régime de responsabilité intégrale en matière de TVA/TPS. Si une plateforme numérique facilite à la fois des ventes de biens et de services dans une juridiction donnée, le régime administratif et d’identification simplifié pourrait s’appliquer à ces deux types de ventes, ce qui allégerait le coût des procédures administratives et de conformité fiscale du mécanisme d’identification.

L’Annexe C de ce rapport récapitule les caractéristiques principales de ce système.

Eu égard au fait que les plateformes numériques peuvent tout aussi bien vendre directement aux clients ou se borner à faciliter les ventes en ligne de fournisseurs sous-jacents, les juridictions pourront envisager des procédures distinctes pour l’identification de ces différents types de ventes. Ces procédures d’identification séparées pourraient faciliter les contrôles et aider au respect des obligations déclaratives.

Il conviendra de s’assurer que ce régime administratif et d’identification simplifié s’intègre harmonieusement aux procédures et aux systèmes douaniers. En outre, l’enregistrement d’une plateforme numérique dans une juridiction d’imposition faisant partie d’un groupe de pays ayant un cadre fiscal et/ou douanier commun (ex. : l’Union européenne) pourra être facilité par un guichet unique. Dans un tel dispositif, une plateforme numérique pourrait s’immatriculer dans un pays membre pour accomplir les obligations qui lui incombent dans tous les pays membres en vertu du régime de responsabilité intégrale en matière de TVA/TPS, y compris pour le reversement des taxes dues au pays où elle est enregistrée, à charge pour ce dernier de virer au pays d’imposition (le pays de destination finale de l’article importé) le montant qui lui revient.

2.2.6. Considérations générales relatives à la conception du régime de responsabilité intégrale en matière de TVA/TPS

Il est probable que la conception et les modalités d’application aux plateformes numériques d’un régime de responsabilité intégrale en matière de TVA/TPS varient d’un pays à l’autre eu égard aux dissimilitudes entre leurs politiques, leurs législations et leur culture et leurs pratiques administratives et aux défis et priorités respectifs de leurs administrations fiscales. Il est vraisemblable que les différences relatives aux fonctions exercées par les plateformes et à leur taille affectent leur capacité d’assumer les obligations d’un régime de responsabilité donné et de les respecter.

Les administrations fiscales sont invitées, en tenant compte du fait que la conception d’un régime de responsabilité intégrale en matière de TVA/TPS variera probablement d’une juridiction à l’autre, à faire en sorte qu’il soit le plus cohérent possible à l’échelon international. La cohérence des approches suivies par les différents pays est la clef d’un niveau élevé de conformité fiscale, notamment parce qu’elle en réduit les coûts et améliore la qualité des procédures et leur exécution. Cette considération importe tout particulièrement pour les régimes de responsabilité intégrale en matière de TVA/TPS applicables aux plateformes numériques qui auront vraisemblablement des obligations dans plusieurs juridictions au titre des ventes réalisées par des fournisseurs extérieurs.

C’est pourquoi cette section discute de plusieurs considérations générales que les juridictions sont invitées à prendre en considération lors de la conception et la mise en œuvre d’un régime de responsabilité des plateformes numériques7 :

-

Favoriser la conformité fiscale en limitant les obligations en matière de TVA/TPS à celles qui sont strictement nécessaires pour faciliter l’exécution des procédures. Les meilleurs résultats en matière de respect des obligations fiscales par les plateformes numériques seront vraisemblablement obtenus si les obligations administratives des plateformes numériques sont limitées à celles qui sont strictement nécessaires pour assurer un recouvrement efficace et sans erreur de la TVA/TPS sur les ventes en ligne. Cette nécessité est particulièrement cruciale pour les plateformes non résidentes. Lorsque les procédures d’imposition sont trop complexes, leur application aux plateformes numériques non résidentes peut déboucher sur des manquements aux obligations fiscales ou amener certaines d’entre elles à refuser de servir les clients situés dans certaines juridictions. Il faut donc que les processus de conformité soient aussi simples et efficients que possible. Il est prévu que, là où c’est possible, des régimes administratifs et d’identification simplifiés tels que ceux qui sont présentés dans les Principes directeurs (OCDE, 2017[2]) et le Rapport sur les mécanismes de collecte (OCDE, 2017[1]) permettront aux plateformes numériques de s’acquitter plus aisément de leurs obligations.

-

Se concerter avec les entreprises, notamment par des actions d’information auprès des plateformes numériques concernées et des autres acteurs de la chaîne d’approvisionnement qui pourraient être affectés par le régime. Ces consultations permettent aux autorités nationales d’acquérir une connaissance approfondie des fonctions exercées par les plateformes numériques qui devraient être mobilisées pour la collecte et le reversement de la TVA/TPS ainsi que de leur aptitude à s’acquitter des obligations qui seront mises à leur charge. Il est en outre probable que, de leur côté, les plateformes numériques y gagnent une meilleure connaissance de leurs obligations, si bien que dans l’ensemble elles s’en acquitteront mieux. Les juridictions sont invitées, en particulier en ce qui concerne les biens de faible valeur, à consulter également toutes les parties prenantes au processus d’importation (ex. : services postaux et de livraison express, commissionnaires en douanes) en tenant compte des liens réciproques avec les procédures douanières de manière à trouver les moyens de concilier au mieux le régime de responsabilité intégrale en matière de TVA/TPS avec les systèmes de production de déclarations existants et les pratiques actuelles dans le domaine des transactions transfrontalières et à anticiper toutes lacunes mises en évidence pour les corriger selon une démarche collaborative.

-

Entourer l’introduction d’un régime de responsabilité d’une large publicité et laisser aux acteurs un délai suffisant pour s’y préparer de telle sorte que les autorités nationales et les plateformes numériques puissent adapter leurs processus et leurs systèmes. Plusieurs plateformes de premier plan proposent déjà à leurs fournisseurs sous-jacents des services consistant à leur garantir le respect de leurs obligations fiscales. Néanmoins, de nombreuses plateformes devraient concevoir et appliquer des modifications considérables de leurs systèmes pour obtenir les résultats voulus en termes d’efficacité, d’efficience et de certitude. Les modalités d’application du régime pourraient obliger à modifier les pratiques des services douaniers et revoir la conception des systèmes de dédouanement, en particulier pour les biens de faible valeur. Selon les cas, la meilleure solution pour mettre en œuvre d’éventuelles modifications serait de les appliquer progressivement et/ou d’adopter des dispositions, tant pour les autorités nationales concernées que pour les plateformes numériques, prévoyant l’application des droits acquis pour les fournitures sur lesquelles la TVA/TPS seraient due avant l’entrée en vigueur de la loi. L’Annexe D contient un schéma illustrant cette démarche d’application progressive.

-

Définir clairement les obligations des fournisseurs sous-jacents en matière de TVA/TPS, notamment en décrivant la manière dont elles s’appliquent à leurs relations avec les plateformes. Il convient d’édicter des règles claires sur le statut de la relation entre le fournisseur sous-jacent et la plateforme numérique au regard de la TVA/TPS et les obligations fiscales en découlant (facturation, déclarations, etc.).

-

Veiller à ce que le régime de responsabilité n’ait aucune incidence sur les règles usuelles de déduction de la TVA/TPS au niveau des fournisseurs.

-

Fournir des indications sur le fonctionnement des seuils à partir desquels il est obligatoire de s’immatriculer et/ou des seuils de vente dans le cas où ils existent. Si un seuil est en vigueur dans le pays d’imposition, il faut indiquer clairement s’il est appliqué au niveau de la plateforme ou à celui de chaque fournisseur. Une plateforme numérique peut avoir du mal à surveiller l’application des seuils à chaque fournisseur sous-jacent, en particulier si la stratégie commerciale de ce dernier combine, éventuellement en y ajoutant des ventes directes, plusieurs plateformes et plusieurs canaux de distribution. Appliquer un seuil à l’échelon de la plateforme numérique permet d’éliminer cette source de complexité, ce qui est particulièrement utile pour les plateformes de création récente ou de petite taille. Il est en outre vraisemblable que l’application d’un seuil au niveau des plateformes allégera la charge administrative de leurs fournisseurs sous-jacents, en particulier si ce sont des microentreprises ou de petites et moyennes entreprises. Cependant, l’application du seuil au niveau de la plateforme numérique peut pénaliser les fournisseurs dont les ventes sont sous le seuil d’imposition ou d’enregistrement mais dont les ventes deviennent soumises à la TVA/TPS dès lors qu’elles sont effectuées par l’entremise de cette plateforme (parce que, bien souvent, cette dernière dépasse le seuil)8. Il est reconnu que trouver un juste équilibre entre l’efficience du recouvrement de la TVA/TPS sur les ventes en ligne et le souci de limiter d’éventuels (dés)avantages concurrentiels en résultant pour certaines catégories de fournisseurs sous-jacents ou de plateformes est une tâche délicate qui mérite une attention particulière. Les principales considérations de fond relatives à l’application éventuelle de seuils sont traitées de façon plus détaillée dans le Chapitre 2 du Rapport sur les mécanismes de collecte (OCDE, 2017[1]). Ces considérations peuvent aussi servir de point de référence pour l’étude de la manière dont les seuils pourraient fonctionner dans un régime de responsabilité intégrale en matière de TVA/TPS.

-

Tenir compte de la nécessité de règles limitant les risques de conformité fiscale pour les plateformes agissant de bonne foi et qui ont fait des efforts raisonnables pour veiller au respect des obligations, en particulier en ce qui concerne les informations sur lesquelles ces plateformes ont fondé leurs décisions relatives à l’application des règles fiscales. En particulier, les plateformes sont obligées de se fier aux informations fournies par leurs fournisseurs sous-jacents et par des tiers pour s’acquitter des obligations qui leur incombent en vertu d’un régime de responsabilité intégrale en matière de TVA/TPS. C’est pourquoi on attend d’elles qu’elles appliquent des procédures de diligence raisonnable effectives pour s’assurer de l’exactitude et de la fiabilité de ces informations. L’application d’une règle atténuant ou exonérant la responsabilité des plateformes numériques pour les erreurs dues à des informations inexactes si elles sont en mesure de prouver leur bonne foi et l’accomplissement d’efforts raisonnables pour s’assurer de l’exactitude et de la fiabilité des informations sur la base desquelles elles ont agi est un bon moyen de garantir l’équilibre avec les obligations fiscales et d’en faciliter l’exécution.

-

Prendre en compte les considérations relatives au commerce international. La neutralité de la TVA/TPS pour les échanges internationaux grâce au principe de destination est une qualité précieuse de cette taxe, en particulier dans le domaine du commerce international. En vertu du principe de destination, aucune TVA/TPS n’est prélevée sur les exportations et les importations sont taxées dans le pays de destination au même taux et selon les mêmes règles que si elles avaient été produites sur place. Acheter dans une juridiction à taux faible ou nul ne procure aucun avantage ; l’existence de taux élevés ou multiples n’influence pas non plus le niveau ou la composition des exportations d’un pays (voir aussi les Principes directeurs, Chapitre 2 − Neutralité des taxes sur la valeur ajoutée dans le contexte des échanges internationaux) (OCDE, 2017[2]). Si, en principe, l’application d’un régime de responsabilité intégrale en matière de TVA/TPS aux plateformes numériques est censée faciliter les ventes transfrontalières en permettant aux fournisseurs étrangers de se conformer plus aisément aux règles de TVA/TPS en vertu du principe de destination, les autorités fiscales doivent veiller, conformément aux Principes directeurs, à ce que la conception et les modalités de fonctionnement de ce régime dans leur pays n’affecte pas indument la neutralité de la TVA/TPS sur les échanges internationaux (OCDE, 2017[2]). Le Principe directeur 2.6 reconnaît notamment que des mesures spécifiques peuvent être nécessaires pour les transactions impliquant des entreprises étrangères, ce qui vaut aussi pour les plateformes numériques (OCDE, 2017[2]). Cependant, ce Principe directeur précise sans ambiguïté que ces mesures ne doivent pas entraîner de charge administrative indue ou disproportionnée. En conséquence, les administrations fiscales sont invitées à prendre en compte comme il convient les approches décrites dans ce rapport qui visent à faire en sorte que la conception d’un régime de responsabilité intégrale en matière de TVA/TPS soit cohérente et à limiter la complexité des règles fiscales.

-

Assurer une coopération étroite entre les autorités chargées de la TVA/TPS et les services des douanes. Il est probable que l’application d’un régime de responsabilité intégrale en matière de TVA/TPS pour le recouvrement de la TVA/TPS sur les ventes liées à l’importation de biens de faible valeur nécessite de modifier les procédures tant des douanes que de l’administration fiscale (voir la Section 2.2.7). Il est essentiel, pour concevoir et appliquer avec succès ce régime, que s’instaure dès les premiers stades de sa conception une coopération étroite entre les autorités nationales chargées de la TVA/TPS et leurs services douaniers. La nécessité de cette coopération est également reconnue par le Cadre de normes de l’OMD.

-

Compléter la conception du régime de responsabilité intégrale en matière de TVA/TPS par une forte coopération internationale entre administrations et, le cas échéant, par une stratégie de conformité fiscale basée sur les risques. Il apparaît que toute réforme destinée à améliorer l’efficience de la collecte de la TVA/TPS dans le cadre du régime de responsabilité intégrale en matière de TVA/TPS devra être complétée par une amélioration de la coopération administrative entre autorités fiscales afin que le respect de la législation soit garanti. Cette coopération devrait passer par l’échange de renseignements, qui serait notamment utile pour identifier les parties à un processus de vente/importation, pour vérifier la valeur des ventes/importations et pour déterminer si le montant correct de TVA/TPS a été collecté auprès des acheteurs et reversé aux autorités fiscales de la juridiction d’imposition (voir également le Chapitre 4, Section 4.5). Les approches efficaces de la gestion des risques, qui comprennent la préparation d’indices de risque ou de normes de profilage de risques ainsi que l’emploi de moyens technologiques pour identifier les plateformes numériques qui ne respectent pas leurs obligations, peuvent permettre aux administrations nationales d’adopter une démarche anticipatrice au lieu de se contenter de répondre après coup aux risques affectant la chaîne d’approvisionnement tout en facilitant les échanges légitimes (voir également le Chapitre 4, Section 4.7).

2.2.7. Une série de considérations supplémentaires sur la conception du régime de responsabilité intégrale en matière de TVA/TPS mettant l’accent sur ses modalités de fonctionnement relatives aux ventes en ligne de biens importés de faible valeur

Description sommaire du fonctionnement d’un régime de responsabilité intégrale en matière de TVA/TPS sur les ventes en ligne liées à l’importation de biens

La présente section, prenant acte que le fonctionnement du régime de responsabilité intégrale en matière de TVA/TPS sur les importations de biens de faible valeur met en jeu tout un ensemble de considérations et décisions stratégiques, en particulier pour assurer une coordination efficace avec les procédures douanières, livre des enseignements supplémentaires pour alimenter l’analyse et la conception des mesures à prendre par les autorités fiscales lorsqu’elles envisagent une réforme dans ce contexte. Cette section complète la Section 2.2.6.

Quoique les procédures douanières soient soumises à un certain nombre de normes communes, chaque pays applique ses propres procédures de dédouanement. Ces procédures obéissent généralement à des logiques similaires : lorsqu’un bien de faible valeur est importé, la personne redevable des droits et taxes est le destinataire du bien mentionné sur la déclaration en douane (l’« importateur enregistré » ou le « déclarant »). Dans le modèle traditionnel de recouvrement de la TVA/TPS, le montant de la taxe est calculé au moment de l’importation, c’est-à-dire à la frontière, par les autorités douanières et selon les procédures douanières. Le plus souvent, la procédure de dédouanement des biens importés qui ont été achetés en ligne est appliquée, en tant que déclarants, par les services postaux ou de livraison express qui les ont transportés. Le graphique 2.2 illustre le fonctionnement du Modèle de recouvrement classique, tandis que des informations supplémentaires figurent dans l’Annexe E.

Source: Relever les défis fiscaux posés par l’économie numérique, Action 1 – Rapport final 2015 (OCDE, 2017[3])

Dans le contexte décrit ci-dessus, l’une des considérations les plus importantes pour les autorités douanières et fiscales est la nécessité de faire en sorte que le fonctionnement des procédures douanières (telles que décrites ci-dessus) soit compatible avec le régime de responsabilité intégrale en matière de TVA/TPS appliqué aux plateformes numériques pour la collecte de la TVA/TPS sur les importations de biens de faible valeur achetés en ligne.

On rappellera d’emblée que le présent rapport recommande que, dans le régime de responsabilité intégrale en matière de TVA/TPS, le point de taxation soit fixé à la date de réception du paiement par le fournisseur sous-jacent ou pour son compte. Il est probable que, si la vente porte sur des articles importés de faible valeur, ce point de taxation soit situé à un stade antérieur à l’expédition ou l’arrivée des marchandises. Cette démarche est conforme au Cadre de normes pour le commerce électronique transfrontalier de l’OMD9. Elle permet de s’écarter du recouvrement de la TVA/TPS à la frontière sur les biens importés achetés en ligne et de limiter ainsi, voire éliminer, la nécessité pour les autorités douanières d’intervenir dans le processus de recouvrement de la TVA/TPS sur ces importations, ce qui leur permet de consacrer plus de moyens à leurs tâches essentielles en matière de protection de la santé publique et de sécurité. Cette manière de procéder est particulièrement séduisante pour les importations de biens soumis à la TVA/TPS mais dont la valeur est inférieure au seuil d’exonération des droits de douane, c’est-à-dire de biens de faible valeur10 (voir aussi Rapport de 2015 sur l’action 1 du projet BEPS, Annexe C) (OCDE, 2017[3]).

Pour parvenir à ce résultat, il faut que le régime de responsabilité intégrale en matière de TVA/TPS, qui fait peser sur les plateformes numériques l’obligation de calculer, collecter et reverser la TVA/TPS sur les importations de biens de faible valeur achetés en ligne, soit assorti d’une disposition qui supprime l’obligation de payer à la frontière la TVA/TPS sur ces biens.

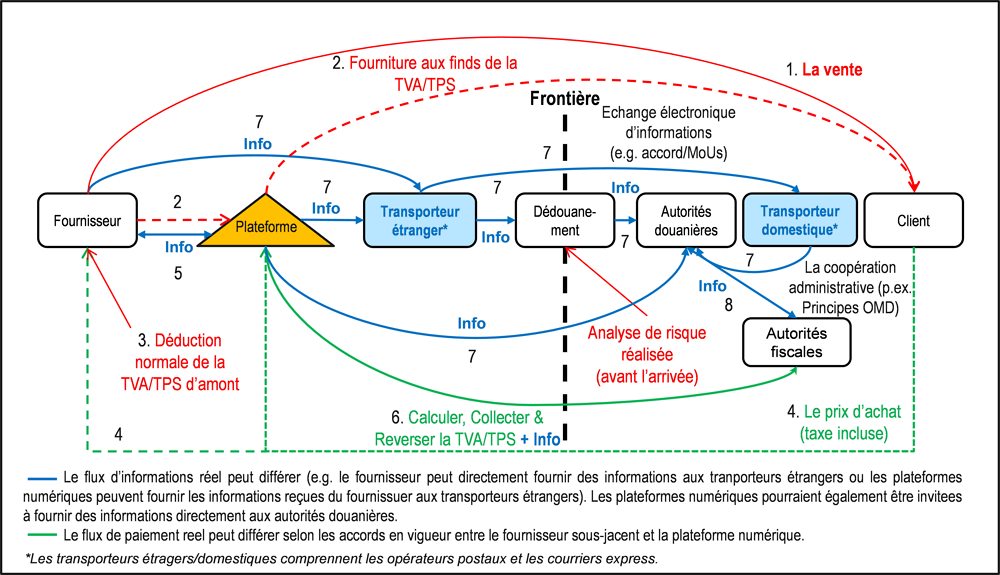

Le graphique 2.3 et le commentaire qui l’accompagne ci-dessous (1 à 8) illustrent le fonctionnement d’un processus de collecte et reversement de la TVA/TPS sur les importations de biens dans le cadre du régime de responsabilité intégrale en matière de TVA/TPS de façon plus détaillée.

Note : Les chiffres figurant dans le graphique ne servent qu'à identifier les séquences du processus sans indiquer leur enchaînement dans l'ordre chronologique.

Source : Analyse de l'OCDE.

1. Supposons une vente en ligne de biens (vente) dont la valeur est inférieure au seuil d’exonération des droits de douane (vente de biens de faible valeur) par un fournisseur (fournisseur sous-jacent) par l’intermédiaire d’une plateforme numérique à destination d’un client situé dans la juridiction d’imposition. Ces biens seront importés dans le pays d’imposition conformément à la vente.

2. En vertu du régime de responsabilité intégrale en matière de TVA/TPS applicable aux plateformes numériques, la plateforme qui a facilité la vente supporte la responsabilité entière et exclusive de la TVA/TPS comme si c’était elle qui avait effectué la vente (au lieu du fournisseur sous-jacent). Les autorités fiscales peuvent souhaiter limiter le risque découlant de la responsabilité au titre de la TVA/TPS que ce régime fait peser sur les plateformes numériques dont elles considèrent qu’elles ont agi de bonne foi et qu’elles ont accompli des efforts raisonnables pour appliquer les règles (voir également la Section 2.2.1, numéro 2 dans l’encadré 2.1).

3. Le régime de responsabilité intégrale en matière de TVA/TPS n’a pas pour but d’affecter en aucune manière les règles normales de déduction de la TVA/TPS au niveau du fournisseur sous-jacent telles qu’elles sont déterminées par la législation nationale en vigueur, à savoir que ce fournisseur conserve tous les droits à déduction dont il peut se prévaloir selon les règles usuelles. Il appartient à la juridiction concernée de concevoir le mécanisme qui convient à cet effet (voir également les Principes directeurs, Chapitre 2 − Neutralité des taxes sur la valeur ajoutée dans le contexte des échanges internationaux (OCDE, 2017[2]).

4. Le client peut envoyer le paiement correspondant à son achat soit à la plateforme numérique, soit au fournisseur sous-jacent. Si le paiement est envoyé au fournisseur, la plateforme numérique, devra récupérer la TVA/TPS correspondante auprès de celui-ci afin de la reverser à l’administration fiscale du pays d’imposition. Les administrations fiscales sont invitées à mettre à l’étude un dispositif de déduction des créances irrécupérables approprié pour limiter les risques de pertes auxquels sont exposées les plateformes numériques, qui doivent payer la TVA/TPS en cas de défaillance de leurs fournisseurs sous-jacents, à condition cependant qu’elles aient accompli des efforts raisonnables pour veiller au respect des obligations fiscales.