copy the linklink copied!Chapitre 4. Infrastructure

L’existence d’infrastructures de réseau et d’innovation efficientes est un élément fondamental des conditions d’activité des entreprises. L’accessibilité, la fiabilité et le caractère abordable de ces réseaux et de ces infrastructures jouent un rôle déterminant quant à la capacité des PME à se montrer compétitives dans des systèmes de production à flux tendus et à forte intensité de savoir, à rehausser leur stature économique, et à développer leurs capacités internes. Or, les petites entreprises sont désavantagées en termes d’accès à ces infrastructures. Elles se révèlent aussi plus vulnérables que les grandes entreprises face aux faiblesses des infrastructures. Le présent chapitre fait état des évolutions récentes intervenues dans les infrastructures énergétiques, numériques, de transport et de recherche-développement (R-D) au sein de la zone OCDE et dans les économies émergentes. On y explique quels ont été les progrès réalisés dans les infrastructures de réseau du point de vue de leur étendue, de leur débit (ou de la vitesse d’acheminement, dans le cas des infrastructures de transport) et de leur sophistication, dans quelle mesure les capacités mondiales de R-D, plus concentrées mais plus ouvertes qu’auparavant, se sont étoffées, et quelles pourront être les retombées de ces évolutions en termes de performance des PME. On examine également dans ce rapport des questions touchant à l’activité des PME, parmi lesquelles l’interdépendance accrue des réseaux et la cybersécurité, le déploiement de la 5G et l’adoption des technologies connexes, les micro-réseaux et la décentralisation énergétique, ainsi que la mobilité partagée et l’automatisation des systèmes de transport. La conclusion de ce chapitre est consacrée aux grandes orientations adoptées par les pouvoirs publics pour mettre à niveau les infrastructures nationales, qui consistent par exemple à atténuer le manque d’investissements, à mieux coordonner les efforts déployés par les administrations à plusieurs niveaux, à bâtir des « villes intelligentes » et nouer des partenariats public-privé stratégiques, ou à renforcer la coopération internationale, et à favoriser l’accès des PME aux infrastructures de demain.

Les données statistiques concernant Israël sont fournies par les autorités israéliennes compétentes et sous leur responsabilité. L’utilisation de ces données par l’OCDE est sans préjudice du statut des hauteurs du Golan, de Jérusalem-Est et des colonies de peuplement israéliennes en Cisjordanie aux termes du droit international.

L’essentiel

-

Dans beaucoup de pays, les technologies de l’information et de la communication (TIC) forment le principal domaine d’investissement dans les infrastructures. Le réseau d’infrastructures fondées sur les TIC s’étend et le débit des connexions augmente. En ce qui concerne les abonnements au haut débit mobile, leur nombre connaît une croissance exponentielle au fur et à mesure que les tarifs diminuent. De nouveaux réseaux de télécommunications mobiles utilisant une norme de « cinquième génération » (5G), qui optimise les capacités de transfert de données, se dessinent. Les PME s’orientent progressivement vers le haut débit, indispensable à leur transition vers la prochaine révolution de la production.

-

Les infrastructures de R-D sont fortement concentrées mais de plus en plus ouvertes. Bien qu’un déploiement massif de nouvelles installations ne soit pas prévu dans l’immédiat, la transformation numérique qui s’opère dans le domaine des sciences favorisera un meilleur accès aux données scientifiques, ainsi que l’accès à des plateformes et à des locaux plus ouverts et davantage tournés vers l’interdisciplinarité, à l’avantage des petits acteurs du secteur de la R-D.

-

Les réseaux de transport ont gagné en capacité, en vitesse d’acheminement et en complexité. Les nouvelles technologies rendront vraisemblablement le transport de marchandises plus abordable pour les PME, dans la mesure où la concurrence et l’innovation feront baisser les prix et permettront de fournir des services de transport sur mesure mieux adaptés et plus diversifiés. Parallèlement, la crise du transport maritime devrait constituer un obstacle supplémentaire pour les PME à la recherche de services de fret longue distance.

-

Les infrastructures énergétiques sont de plus en plus décentralisées et sobres en carbone. La consolidation de marchés offrant des débouchés pour les énergies renouvelables offre aux PME d’autres possibilités de diversification de leur portefeuille énergétique. Conjuguées avec les technologies numériques, des solutions de production d’énergie hors réseau (comme les installations solaires photovoltaïques) et des technologies de stockage plus performantes (nouvelles batteries, par exemple) améliorent la flexibilité et les débouchés commerciaux.

-

L’hyper-connectivité accentue la vulnérabilité des infrastructures numériques. Désormais, les incidents liés à la sécurité numérique sont plus sophistiqués et fréquents, et leurs répercussions plus lourdes. L’ampleur des failles relatives aux données personnelles s’est également accrue. Les PME qui traitent des volumes importants de données personnelles ont tendance à adopter de nouveaux principes de gestion des risques liés à la sécurité numérique.

-

En outre, la transformation numérique amplifie considérablement l’interdépendance des infrastructures de réseau et, par contrecoup, renforce le risque de défaillance systémique. C’est pourquoi les pouvoirs publics adoptent une démarche interinstitutionnelle en termes d’action face à la complexité et à l’interdépendance des questions relatives aux infrastructures de réseau, la « ville intelligente » constituant un référentiel commun pour l’élaboration des politiques.

-

Des efforts sont déployés pour mutualiser les ressources grâce à des partenariats stratégiques public-privé ou pour intégrer les infrastructures au moyen de feuilles de route et d’interfaces à l’appui du système. Dans certains pays, les PME reçoivent un soutien ciblé des pouvoirs publics visant à leur faire mieux connaître les débouchés commerciaux ou les problèmes de sécurité, ou à les faire participer à des travaux de recherche en collaboration.

-

La coopération internationale en matière de déploiement d’infrastructures de réseau et de sécurité de ces infrastructures est un aspect essentiel de l’action publique.

copy the linklink copied!Quels enjeux ?

Les réseaux (logistiques, énergétiques et internet) et les infrastructures de la connaissance sont les piliers de tout écosystème économique dynamique. Le bon fonctionnement des infrastructures garantit un accès sûr et d’un bon rapport coût/efficacité aux ressources stratégiques, notamment aux données et aux réseaux. En outre, la qualité des infrastructures est primordiale pour l’implantation des entreprises sur les marchés éloignés et leur intégration aux chaînes de valeur mondiales (CVM). Une récente étude de l’Organisation mondiale du commerce (OMC) montre que les coûts liés à la logistique et aux infrastructures continuent de figurer parmi les principaux obstacles auxquels se heurtent, d’une part les PME lorsqu’il s’agit pour elles de devenir un maillon des CVM, et d’autre part les entreprises correspondant aux maillons supérieurs des CVM lorsqu’il s’agit dans leur cas de trouver des fournisseurs (Organisation mondiale du commerce, 2016[2]).

Les infrastructures jouent un rôle particulièrement déterminant pour la compétitivité des entreprises, dans des systèmes de production à flux tendus au sein desquels le délai de réaction entre fournisseurs et clients s’est considérablement raccourci (voir le chapitre 7, consacré à l’accès aux actifs d’innovation). Qui plus est, dans des économies reposant de plus en plus largement sur la connaissance, les capacités numériques, de recherche et développement (R-D), et d’innovation constituées aux niveaux national et infranational sont devenues un moteur essentiel de la compétitivité dans le monde (OCDE, 2016[1]).

Toutefois, comme le montre le présent chapitre, les petites entreprises sont désavantagées en termes d’utilisation des infrastructures qui pourraient leur permettre de rehausser leur stature économique et de développer leurs capacités internes. Elles se révèlent aussi plus vulnérables que les grandes entreprises face aux faiblesses des infrastructures (voir les chapitres 3 et 7 consacrés respectivement aux conditions du marché et à l’accès aux actifs d’innovation).

Les infrastructures de transport font partie des principaux catalyseurs d’agglomération et d’interconnexion et peuvent influencer le choix du lieu d’implantation des nouvelles entreprises. D’après certains travaux publiés par l’OCDE, un quartier desservi par le réseau routier rapide sera privilégié dans le cadre de ce choix (OCDE, 2016[2]). Dans le cas de la voie rapide qui longe la côte occidentale de la Corée, par exemple, ce sont les micro-entreprises manufacturières de moins de 10 employés qui ont profité le plus de la construction de cette infrastructure. De même, la desserte aérienne d’un lieu peut contribuer à y attirer des investissements directs étrangers (IDE) et les personnes les plus talentueuses, qui sont aussi généralement les plus mobiles à l’international (Oxford Economic Forecasting, 2006[4]) (OCDE, 2018[3]). Les infrastructures de transport sont importantes pour l’interconnexion au niveau national, tout particulièrement dans les pays étendus, et elles jouent un rôle crucial dans la réduction des inégalités géographiques.

Néanmoins, la logistique coûte généralement plus cher aux PME qu’aux grandes entreprises. Les premières échangent des volumes de marchandises moins importants à intervalles plus irréguliers, ce qui contribue à tirer vers le haut les coûts fixes qu’elles supportent au titre de ces échanges intranationaux et internationaux. Les contraintes logistiques sont particulièrement lourdes dans les secteurs économiques caractérisés par une obsolescence rapide des technologies, par des chaînes d’approvisionnement sans constitution de stocks, par le transport ou la transformation de produits périssables, ou par une demande saisonnière ou dépendante des modes. En outre, l’éloignement géographique tend à accentuer encore les distorsions entre entreprises en matière de coûts de transport et de logistique.

Aux coûts de logistique plus élevés, en termes relatifs, supportés par les PME, s’ajoutent les difficultés que rencontrent ces dernières pour accéder à des services de transport et d’entreposage efficients. Au-delà des infrastructures routières, portuaires et aéroportuaires, le cadre logistique dans lequel s’inscrivent les échanges commerciaux comprend un large éventail de services, depuis l’enlèvement des marchandises jusqu’à leur distribution en passant par leur entreposage et leur transport. Les PME dépendent souvent à cet égard de prestataires de services logistiques, faute d’informations, d’une expérience et d’une envergure suffisantes pour prendre elles-mêmes en charge toutes les étapes de la chaîne logistique.

Des données englobant plusieurs pays montrent que, dans le cas des entreprises manufacturières, les coûts moyens de logistique en proportion du chiffre d’affaires sont plus de deux fois plus élevés pour les entreprises de moins de 250 employés que pour les grandes entreprises de plus de 1 000 employés (Handfield et al., 2013[4]). En Amérique latine, les coûts cumulés de logistique intrarégionale peuvent représenter pour les PME plus de 42 % du produit total de leurs ventes, contre 15 % à 18 % pour les grandes entreprises (OMC, 2016[5]).

Les infrastructures énergétiques sont importantes pour l’activité des PME, bien que les petites entreprises consomment d’ordinaire moins d’énergie que les grandes et supportent des coûts énergétiques relativement plus faibles que celles-ci en proportion de l’ensemble de leurs coûts. Une amélioration de l’efficacité énergétique pourrait produire de multiples effets positifs sur les PME, notamment en réduisant leur consommation et leurs coûts intermédiaires, en renforçant la qualité et la visibilité de leurs produits, en leur permettant de mieux fonctionner et d’offrir un meilleur environnement de travail, en leur donnant accès à de nouveaux marchés, en réduisant leur vulnérabilité face à la volatilité des prix de l’énergie, ou en garantissant qu’elles respectent les normes environnementales (PNUE, 2010[6] ; AIE, 2014[7]). On estime les gains susceptibles d’être dégagés par les PME d’une telle amélioration de l’efficacité énergétique entre 10 % et 30 % de leur demande énergétique (SFI, 2012[8] ; Eurochambres, 2014[9] ; Thollander, 2013[10]).

La prise en compte grandissante des considérations environnementales par les PME devrait avoir un retentissement plus large en termes de viabilité écologique. L’adoption de technologies fondées sur les énergies renouvelables dans le secteur des PME peut contribuer à réduire la dépendance globale à l’égard des combustibles fossiles. Le fait que les PME consomment moins d’énergie que les grandes entreprises pourrait faciliter d’autant plus le remplacement de ces combustibles, en offrant aux premières un choix plus étendu en matière d’association de technologies. On estime que la quantité d’énergie consommée dans le cadre de plusieurs applications industrielles pourrait être produite à plus de 50 % grâce à une combinaison de sources d’énergie renouvelable, telles que la biomasse, le rayonnement solaire (transformé par des capteurs solaires thermiques) ou la chaleur terrestre (exploitée au moyen de pompes à chaleur géothermiques) (IRENA, 2014[11]). L’une des solutions avisées applicables aux PME consiste à intégrer dans les réseaux d’électricité traditionnels des sources d’énergie renouvelable sous la forme de micro-réseaux, en s’appuyant sur les technologies de l’information et de la communication (TIC) à des fins de gestion et de contrôle. Cette solution permet par ailleurs de produire et gérer de petites quantités d’électricité. Les effets positifs d’une amélioration de l’efficacité énergétique varient selon le secteur économique et la configuration de la chaîne de valeur (AIE, 2014[7]).

Malgré cela, peu de PME s’efforcent d’améliorer leur efficacité énergétique ou de mettre en place des solutions sobres en carbone. Moins de 40 % des PME de l’Union européenne (UE) adoptent des mesures d’efficacité énergétique, et seulement 4 % d’entre elles disposent d’une stratégie globale et cohérente dans ce domaine (Commission européenne, 2014[12]). Les obstacles à l’amélioration de l’efficacité énergétique et au déploiement de technologies fondées sur les énergies renouvelables dans les PME sont multiples. Pour les petites entreprises, la réalisation d’économies d’énergie ne figure souvent pas au premier rang des priorités en matière d’investissement. Une connaissance insuffisante, le manque de compétences et d’expertise en vue de la définition et de la mise en œuvre de projets énergétiques, ainsi que des difficultés à financer ces derniers, en particulier la phase initiale d’intégration technologique, constituent des obstacles fréquents (AIE, 2015[13] ; IRENA, 2014[11]). L’insuffisance de la normalisation et de la réglementation limitent par ailleurs le déploiement de micro-réseaux d’électricité (Wouters, 2014[14]).

Les infrastructures fondées sur les TIC sont indispensables en tant que support de la diffusion numérique de données entre PME et comme soutien à la participation de ces dernières à la prochaine révolution de la production (voir le chapitre 7 sur l’accès aux actifs d’innovation). Les résultats d’une enquête par sondage réalisée auprès d’entreprises du Royaume-Uni dotées d’une connexion à internet à bas débit, pour certaines, ou à haut débit, pour d’autres, révèlent qu’une forte intensité de TIC1 est positivement corrélée avec la productivité des entreprises (OCDE, 2015[15]). Il ressort d’autres études sur des entreprises allemandes ou irlandaises que l’utilisation d’une connexion à haut débit a un effet positif non négligeable sur leur activité d’innovation (Bertschek, Cerquera et Klein, 2013[16] ; Haller et Lyons, 2015[17]). Enfin, d’après une récente analyse de l’OCDE, un rattrapage du retard pris sur les pays les plus performants dans le domaine de l’internet à haut débit pourrait se traduire par des gains de productivité considérables (Sorbe et al., 2019[18]).

L’accès aux réseaux internet à haut débit permet aux PME et aux entrepreneurs de se maintenir en relation avec leurs fournisseurs et leurs clients, en obtenant de leur part des informations en temps réel et en réagissant aussi en temps réel à l’évolution rapide des marchés et des chaînes d’approvisionnement. Grâce aux réseaux numériques à haut débit, les petites entreprises peuvent en outre renforcer leurs capacités numériques (par exemple en ayant recours à des services infonuagiques) en s’affranchissant des lourds investissements de départ et des investissements liés à la maintenance qu’elles supportaient auparavant. À une époque où l’accès aux données est plus stratégique que jamais pour les entreprises, l’utilisation conjointe de l’internet des objets (IoT, pour Internet of Things), de la communication entre machines et de l’analytique de données massives leur ouvre de formidables débouchés commerciaux (OCDE, 2018[19]), (OCDE, 2018[20]), à condition, dans le cas des PME, que celles-ci disposent d’une connexion à internet à haut débit pour tirer pleinement avantage de ces technologies (voir le chapitre 7 sur l’accès aux actifs d’innovation).

L’infonuagique offre aux PME de nouvelles possibilités d’accès en ligne à des capacités supplémentaires de puissance de traitement ou de stockage, ainsi qu’à des bases de données et à des logiciels, le volume de services infonuagiques fournis étant fonction des besoins des PME et de leurs fluctuations. D’une manière générale, les entreprises font appel à l’infonuagique au premier chef pour profiter de services de messagerie électronique et de stockage, et au second chef pour bénéficier d’un accès à des logiciels de bureautique ainsi que de services d’hébergement de bases de données (OCDE, 2017[21]). C’est pourquoi l’infonuagique favorise aussi la diffusion d’autres technologies et de nouvelles pratiques organisationnelles ou commerciales (voir le chapitre 7).

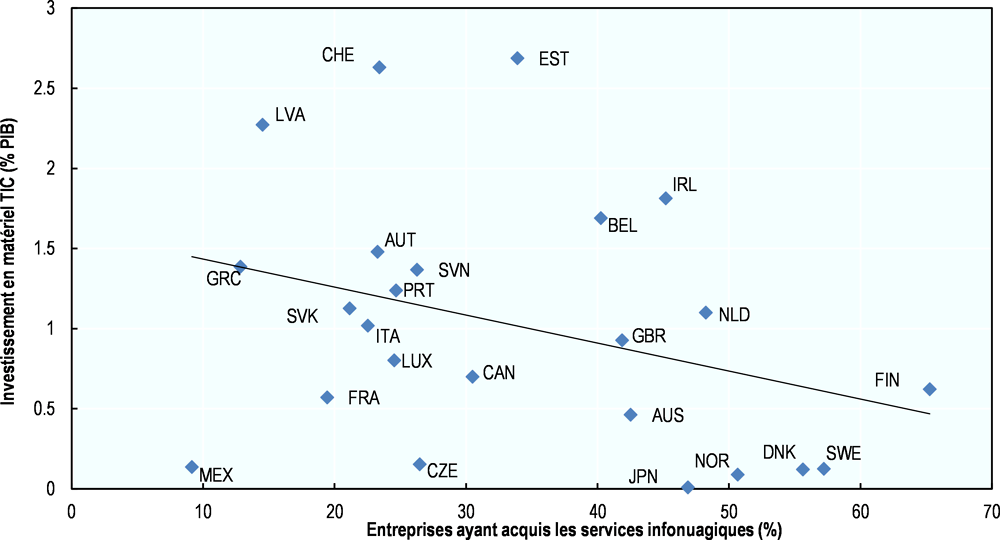

Outre leur flexibilité et leur adaptabilité en termes d’envergure, les services infonuagiques réduisent les coûts de mise à niveau technologique supportés par les entreprises en les dispensant de réaliser de lourds investissements de départ dans le matériel et d’engager des dépenses régulières au titre de la maintenance, de l’équipe d’informaticiens et de l’homologation. En effet, un taux plus élevé de recours aux services infonuagiques va de pair avec une plus faible intensité de l’investissement en équipements fondés sur les TIC (Graphique 4.1), les entreprises s’orientant vers un modèle de gestion des TIC qui soit davantage axé sur l’acquisition de logiciels et la connectivité numérique.

StatLink https://doi.org/10.1787/888933971710

Note : l’investissement en matériel fondé sur les TIC correspond à la formation brute de capital fixe (FBCF) dans les domaines du matériel informatique et des équipements de télécommunications, exprimée en pourcentage du produit intérieur brut (PIB). Les données relatives aux services infonuagiques portent sur les entreprises d’au moins 10 employés.

Sources : OCDE (2019), base de données des comptes nationaux, et base de données sur l’accès aux TIC et l’utilisation de celles-ci par les entreprises, https://stats.oecd.org/Index.aspx?lang=fr&SubSessionId=c6ef8bff-8d98-44b0-8630-83b5bba1b907&themetreeid=11, consultées le 12 février 2019.

La crainte d’une perte de contrôle sur les données et la défiance liée à leur intégrité et à leur sécurité restent cependant des obstacles de taille à l’adoption de l’infonuagique, vis-à-vis de laquelle les PME se montrent plus réticentes que les grandes entreprises (OCDE, 2018[22]).

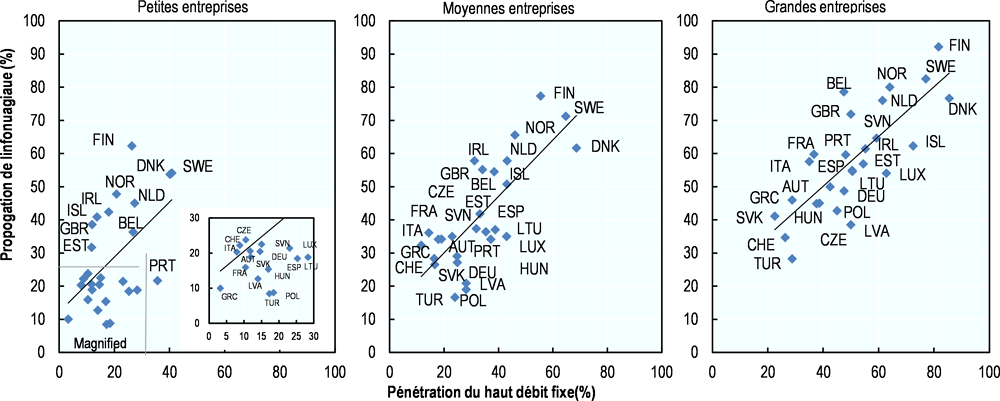

Quelle que soit leur taille, les entreprises achètent généralement davantage de services infonuagiques lorsqu’elles disposent également d’un accès à des infrastructures à haut débit performantes (Graphique 4.2), ce qui souligne l’importance de la qualité des réseaux à haut débit pour l’accessibilité des services numériques et le recours à ces services. Alors que le fossé numérique, qui se traduit par un accès plus difficile aux TIC et une moindre utilisation de ces technologies, est d’autant plus marqué que les entreprises sont plus petites, la corrélation entre la propagation des services infonuagiques et la pénétration du haut débit reste constante indépendamment de la taille des entreprises.

Note : le taux de pénétration du haut débit fixe correspond au pourcentage d’entreprises bénéficiant d’un débit descendant minimum de 100 Mbit/s. Quant au taux de propagation des services infonuagiques, il s’agit du pourcentage d’entreprises ayant acheté de tels services en 2018. Les catégories de taille des entreprises sont définies en fonction du nombre d’employés : les petites entreprises comptent de 10 à 49 employés, les moyennes entreprises de 50 à 249 employés, et les grandes entreprises 250 employés ou plus. Les données concernant le Japon ont été recueillies selon une méthode distincte et ne tiennent pas compte des entreprises de moins de 100 employés. Les données relatives à la Suisse portent sur l’année 2015, et celles relatives à l’Islande sur les années 2014 (services infonuagiques) et 2013 (haut débit fixe).

Source : OCDE (2019), base de données sur l’accès aux TIC et l’utilisation de celles-ci par les entreprises, https://stats.oecd.org/Index.aspx?lang=fr&SubSessionId=c6ef8bff-8d98-44b0-8630-83b5bba1b907&themetreeid=11, consultée le 12 février 2019.

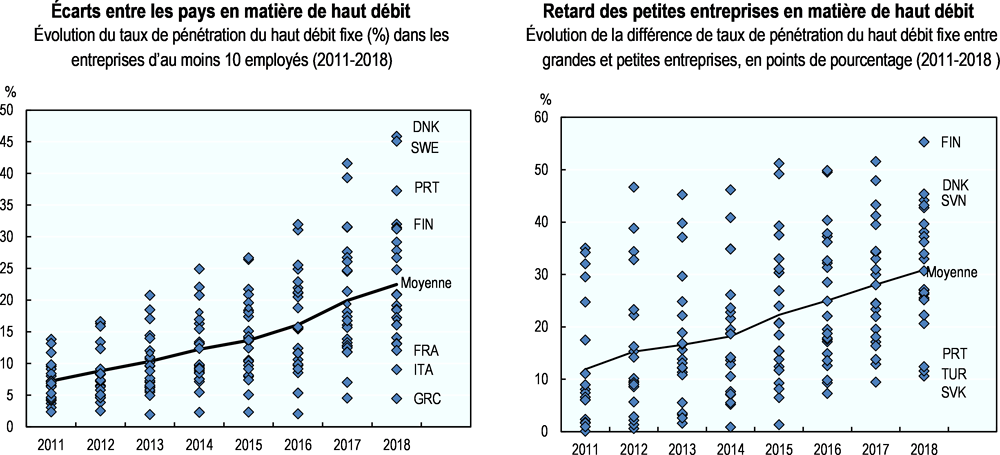

Or, les PME accusent un retard par rapport aux autres entreprises en termes de connexion à haut débit (Graphique 4.2). Malgré d’importantes disparités d’un pays à un autre, des enquêtes sur l’utilisation des TIC dans les entreprises montrent l’existence systématique d’un écart de connectivité qui se révèle d’autant plus prononcé que les entreprises sont plus petites. Les taux de pénétration du haut débit les plus médiocres ont été observés en 2018 en Grèce, en Colombie2 et en Italie, où moins de 10 % de l’ensemble des entreprises de moins de 10 employés, et en particulier des petites entreprises, étaient équipés d’une connexion à l’internet à haut débit fixe3. En revanche, les petites entreprises étaient potentiellement 10 fois plus nombreuses, en proportion, à bénéficier d’une telle connexion en Suède (41 %), au Danemark (40 %) ou au Portugal (36 %) qu’en Grèce (3 %). Le rapport mesurant l’écart de connectivité entre petites et grandes entreprises dépassait 1 à 5 en Islande et 1 à 4 en Estonie, en Italie et au Royaume-Uni.

En plus des obstacles en matière de connaissance, de compétences et de financement auxquels se heurtent les PME pour se rattacher aux infrastructures fondées sur les TIC, les ressources ou l’expertise nécessaires à une véritable évaluation des cyber-risques et à l’application de mesures de prévention et de gestion adéquates leur font souvent défaut. En conséquence, les PME offrent une cible plus facile aux cyberattaques, qui font peser sur elles des risques de contamination générale de leurs systèmes numériques complexes, et les petites entreprises peuvent avoir plus de mal à surmonter la dégradation de leur image, la baisse de la confiance des consommateurs ou la diminution de leur chiffre d’affaires qu’elles sont susceptibles de subir temporairement à la suite d’un incident touchant à la sécurité numérique. À l’inverse, les PME capables de démontrer la solidité de leurs pratiques en matière de sécurité numérique et de protection de la vie privée peuvent jouir d’un avantage concurrentiel pour l’établissement de partenariats et de relations commerciales avec des entreprises de plus grande taille.

Les infrastructures de R-D constituent un élément essentiel des écosystèmes d’innovation. Elles servent de catalyseur en matière d’attraction de chercheurs de renommée mondiale, de centres de R-D d’entreprises, de start-ups et d’IDE (OCDE, 2018[20]). Les infrastructures de recherche de stature mondiale offrent un cadre de coopération scientifique internationale et sont susceptibles d’acquérir le statut de nœud au sein des réseaux mondiaux d’innovation (OCDE, 2016[1]). Par exemple, pour les entreprises européennes, l’existence d’infrastructures de la connaissance est un critère déterminant d’investissement dans la R-D axée sur les biotechnologies (Suurs et Roelofs, 2014[23]).

Alors que la plupart des PME manquent à la fois de ressources financières et de compétences pour se doter de capacités internes de R-D et les entretenir, les installations de R-D situées à proximité de ces entreprises peuvent constituer une voie d’accès à des technologies et des locaux ultramodernes, ainsi qu’un moyen d’acquérir de nouvelles données et de développer les réseaux scientifiques. Les installations de recherche publiques, en particulier, jouent un rôle dans le rapprochement des intérêts, des ressources et des talents publics et privés. Les infrastructures en ligne, notamment les bibliothèques et bases de données en ligne, peuvent également contribuer à rendre les résultats des travaux de R-D accessibles aux PME. Au-delà des installations, des laboratoires et des centres technologiques, les réseaux formels et informels de R-D qui regroupent des acteurs de plusieurs disciplines, secteurs et pays participent aussi à la consolidation des infrastructures de R-D, ce qui peut bénéficier aux PME.

copy the linklink copied!Capacités et performances des infrastructures : tendances récentes

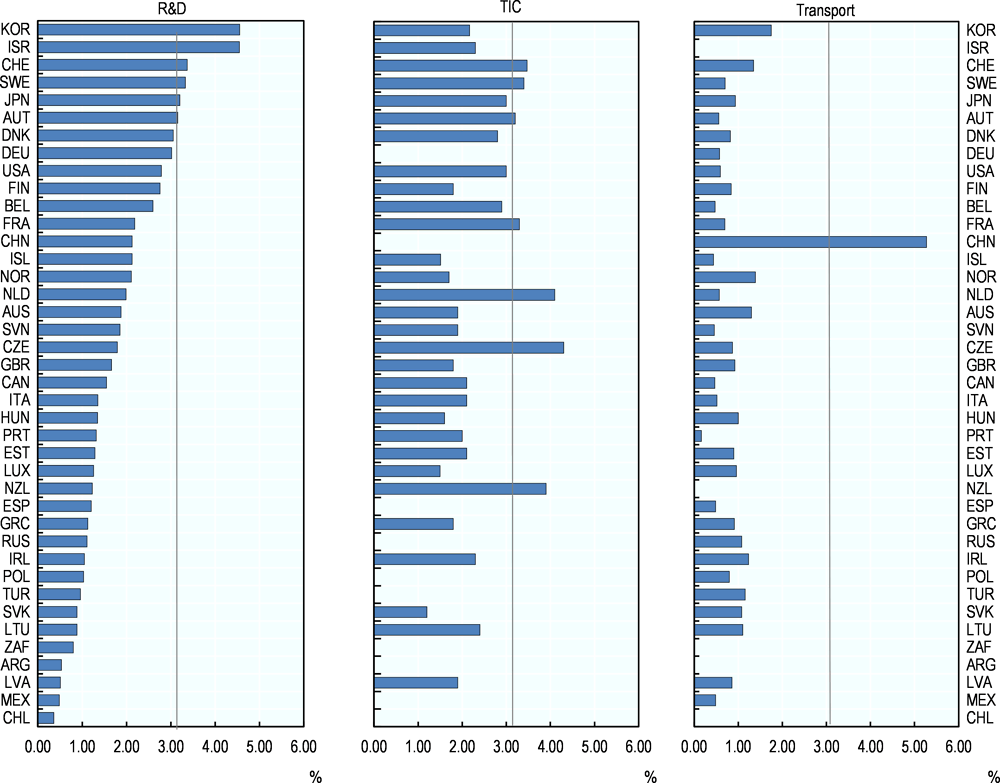

Dans la plupart des pays, les TIC forment le principal domaine d’investissement dans les infrastructures, d’après l’intensité des dépenses de matériel informatique, d’équipements de télécommunications et de logiciels et bases de données (Graphique 4.3). La République tchèque et les Pays-Bas ont investi en 2017 plus de 4 % de leur produit intérieur brut (PIB) dans la constitution et le développement de leurs capacités en matière de TIC. L’intensité des investissements dans les TIC, en proportion du PIB, varie de 1.2 % (République slovaque) à 4.3 % (République tchèque) dans les pays pour lesquels on dispose de données.

Des efforts financiers importants ont également été déployés en faveur de la R-D, les pays les mieux placés en termes d’intensité de R-D, la Corée et Israël, ayant consacré plus de 4.5 % de leur PIB aux activités de R-D en 2017. Toutefois, l’intensité de R-D varie sensiblement d’un pays à un autre, ce qui témoigne de l’existence de disparités en matière de R-D au niveau international. Hormis Israël et la Corée, seuls la Suisse, la Suède, le Japon, l’Autriche, le Danemark et l’Allemagne ont dépensé plus de 3 % de leur PIB en R-D en 2017. La plupart des pays restent en dessous d’un seuil de 2 % du PIB.

L’intensité des investissements dans les transports est plus homogène à l’échelle de l’ensemble des pays, fluctuant en moyenne entre 0.5 % et 1.75 % du PIB en 2016. La Chine, qui a investi 5.27 % de son PIB dans le développement de ses transports intérieurs, fait figure d’exception. À l’inverse, l’intensité des investissements dans les transports de la Slovénie (0.47 % du PIB) et de l’Islande (0.44 % du PIB) est relativement faible.

Si les TIC, suivies de la R-D, restent le premier poste d’investissement dans les infrastructures dans la plupart des pays, la structure de ces investissements varie de l’un à l’autre. La Suisse se caractérise par des investissements élevés dans les secteurs de la R-D (3.37 % de son PIB), des TIC (3.47 %) et des transports (1.34 %). La Suède cumule des investissements importants dans les TIC et dans la R-D. Quant à l’Allemagne, au Danemark, à la Finlande et au Japon, ces pays investissent légèrement plus dans la R-D que dans les TIC, tandis qu’en Corée et en Israël, les investissements dans le premier secteur sont supérieurs aux investissements dans le second de deux points de pourcentage du PIB. La Corée, en outre, se caractérise par des investissements élevés dans le secteur des transports. De même, l’Australie et la Norvège ont dépensé plus de 1.3 % de leur PIB dans des travaux de développement de leurs infrastructures de transport existantes et de construction de nouvelles infrastructures dans ce secteur.

Note : les investissements en R-D correspondent aux dépenses intérieures brutes de R-D (DIRD). Les données relatives à ce secteur concernent les années 2017, sauf pour l’Argentine, le Chili et le Mexique (2016), pour l’Afrique du Sud, l’Australie, la Nouvelle-Zélande et la Suisse (2015), et pour l’Autriche (2018).Les investissements dans les transports font référence aux dépenses totales d’investissement dans les transports intérieurs, c’est-à-dire aux dépenses d’investissement et d’entretien axées sur les infrastructures ferroviaires et routières et sur les voies navigables intérieures, y compris les dépenses de construction de nouvelles infrastructures et les dépenses liées au développement, à la reconstruction, à la rénovation et aux grosses réparations des infrastructures existantes. Les données relatives aux transports portent sur 2016, sauf dans les cas des États-Unis (2015), de la Suisse (2014), des Pays-Bas (2011) et de l’Irlande (2007).Les investissements dans les TIC sont mesurés par la formation brute de capital fixe (FBCF) dans ce secteur, y compris le matériel informatique et les équipements de télécommunications, ainsi que les logiciels et les bases de données. Les données concernant l’Islande correspondent aux investissements des entreprises en machines de bureau et en ordinateurs. Pour la Corée, les chiffres ont été calculés par l’OCDE à partir de tableaux entrées-sorties détaillés fournis par la Banque de Corée et de la base de données de l’OCDE sur les comptes nationaux annuels [système de comptabilité nationale (SCN) de 2008]. Les données relatives aux TIC portent sur l’année 2016, sauf pour l’Espagne, la Lettonie et la Norvège (2014) et pour la Corée et l’Islande (2015).

Sources : base de données des Principaux indicateurs de la science et de la technologie 2019 de l’OCDE, base de données OCDE/Forum international des transports (FIT) 2019, et base de données des comptes nationaux de l’OCDE 2019.

Le réseau d’infrastructures fondées sur les TIC s’étend et le débit des connexions augmente mais cette évolution n’est pas sans risque

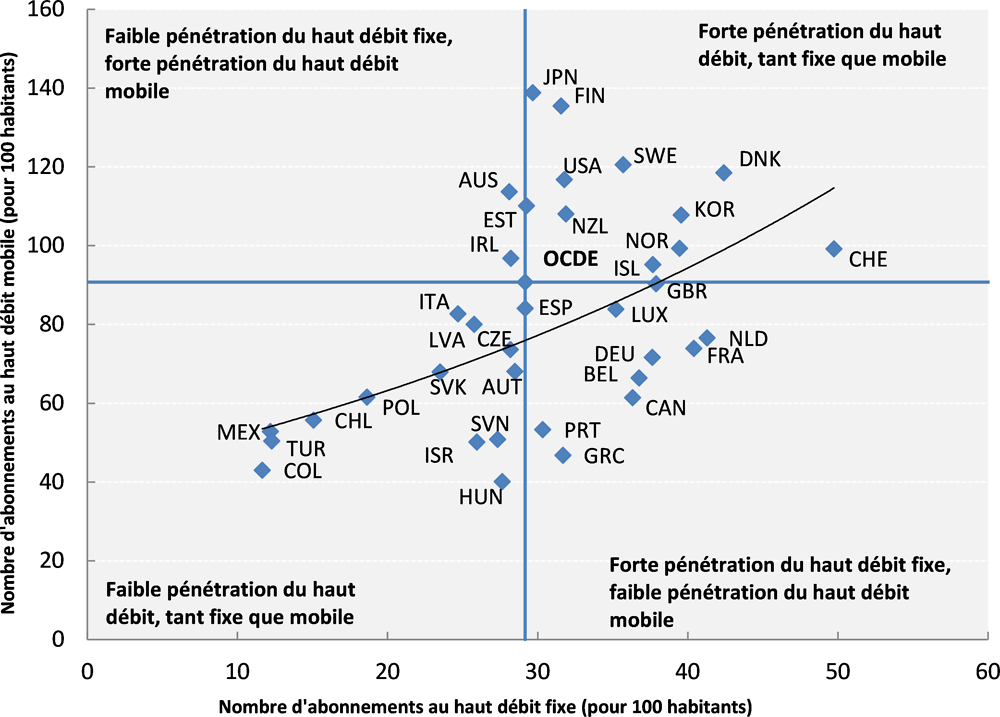

Les abonnements au haut débit, qu’il soit fixe ou mobile, ont continué de progresser dans la zone OCDE, signe de la complémentarité de ces deux types de connexion (Annexe 4.A). Cela étant, le haut débit mobile a connu un essor beaucoup plus rapide : le nombre d’abonnements souscrits dans le monde a été multiplié par plus de cinq en sept ans, passant de 824.5 millions en 2010 à 4.8 milliards à la fin de 2017 (UIT, 2018[24]). Parallèlement, le nombre d’abonnements au haut débit fixe n’a pas tout à fait doublé, atteignant 1 milliard à la fin de 2017 contre 532 millions en 2010 (UIT, 2018[25]). En 2017, le taux moyen de pénétration du haut débit dans les pays de l’OCDE s’établissait à 30 %, la tête du classement étant occupée par la Suisse (47 %), le Danemark (43 %), la France (43 %) et les Pays-Bas (42 %) (OCDE, 2018[26]). On a toutefois observé un net ralentissement de la progression du nombre d’abonnements au haut débit fixe par rapport aux années précédentes, surtout dans les pays qui affichaient déjà les taux de pénétration les plus élevés.

Les tarifs du haut débit tant fixe que mobile ont baissé et, dans le cas du haut débit mobile, le tarif des abonnements dépend de plus en plus souvent de la consommation de données plutôt que de la consommation de communications téléphoniques, ce qui reflète l’augmentation rapide sur le marché de la demande de services de transfert de données accessibles depuis un appareil mobile (OCDE, 2018[22]).

Les débits se sont également améliorés. Les réseaux de télécommunications mobiles sont en train d’évoluer vers la norme de « quatrième génération » (4G) tandis que les anciens réseaux reposant sur la norme de « deuxième génération » (2G) sont progressivement désactivés (par exemple, en Australie et aux États-Unis, les réseaux 2G des opérateurs Telstra et AT&T ont été désactivés en 2016 ; tous les réseaux 2G disponibles à Singapour l’ont été en 2017, et ceux qui existent au Canada et en Suisse le seront entre 2018 et 2021). L’engouement pour les smartphones a incité les consommateurs à passer peu à peu à la 3G et à la 4G, le nombre d’antennes-relais qui assurent une couverture en 4G continuant de croître.

Parallèlement se dessinent de nouveaux réseaux de télécommunications mobiles qui utilisent une norme de « cinquième génération » (5G) optimisant les capacités de transfert de données. Cette norme ouvre la perspective d’une transposition à une nouvelle échelle des avancées obtenues dans les domaines de l’IoT et de l’analytique de données, dont les applications pour les entreprises s’avèrent potentiellement intéressantes dans la mesure où la 5G offre une architecture de gestion et d’exploitation propice à la mise en place d’usines « intelligentes », à l’élaboration de jumeaux numériques ou à la gestion d’un parc de véhicules, notamment grâce à une amélioration de l’échange de données en temps réel entre plusieurs milliards de terminaux intelligents, de la commande à distance et de l’automatisation, de l’analytique de données, et de l’intelligence prédictive (voir le chapitre 7 sur l’accès aux actifs d’innovation).

L’adoption de normes 5G « non autonomes » à la fin de l’année 2017 a envoyé le signal qu’attendait le secteur pour mettre en place de véritables réseaux 5G à un coût raisonnable, les opérateurs du monde entier annonçant de nouveaux programmes de déploiement. Si la perspective d’une 5G faisant profiter ses utilisateurs de tous ses avantages reste lointaine (il faut encore construire les infrastructures correspondantes et fabriquer le matériel, les puces, les modems, les téléphones et les antennes compatibles avec cette norme4), un nouveau cycle de mise à niveau a néanmoins débuté. En juillet 2018, Nokia et T-Mobile (Deutsche Telekom) ont signé un contrat mondial relatif à la 5G historique, pour un montant de 3.5 milliards USD, ces deux entreprises ayant pour ambition d’approvisionner les États-Unis en matériel et de fournir à leurs consommateurs les terminaux, logiciels et services propres à la 5G5. Ericsson a signé un accord semblable avec T-Mobile en septembre, ce qui laisse présager que la bataille de la 5G est engagée entre les géants des télécommunications6.

Par ailleurs, les offres d’abonnement à un haut débit fixe de 1 Gbit/s sont de plus en plus courantes dans les différents pays de l’OCDE, en particulier lorsqu’il y existe des réseaux reposant sur la fibre optique ou sur un haut débit par connexion câblée (OCDE, 2018[22]). Parmi les facteurs déterminants de la rapidité du déploiement des infrastructures à haut débit figurent la densité de population (par exemple dans des pays ou des agglomérations densément peuplés) et la forte concurrence que se livrent les opérateurs. En fait, les fournisseurs d’accès à internet diversifient de plus en plus leur offre en l’élargissant au-delà du traditionnel boîtier décodeur de programmes de télévision par câble, par exemple en proposant de nouveaux contenus vidéo et de jeu. L’évolution des modèles économiques risque néanmoins de mettre à rude épreuve les réseaux municipaux et publics qui permettaient jusqu’ici de combler le fossé numérique séparant les régions reculées et les villes isolées, indépendamment de leur taille, des territoires plus centraux, et qui reposent sur un modèle économique davantage axé sur la mise à disposition d’infrastructures de type « équipements collectifs » plutôt que sur la prestation de services.

Note : le taux de pénétration du haut débit fixe correspond au pourcentage d’entreprises bénéficiant d’un débit descendant minimum de 100 Mbit/s.

Source : OCDE (2019), base de données sur l’accès aux TIC et l’utilisation de celles-ci par les entreprises, https://stats.oecd.org/Index.aspx?lang=fr&SubSessionId=c6ef8bff-8d98-44b0-8630-83b5bba1b907&themetreeid=11, consultée le 11 février 2019

Les entreprises sont de plus en plus nombreuses à s’orienter vers le haut débit fixe (Graphique 4.4). Leur demande en infrastructures à haut débit a été stimulée par la diminution des tarifs d’accès au haut débit, plus abordable, et par les possibilités de débouchés qu’offre une économie dynamique fondée sur les applications. Des enquêtes réalisées auprès d’entreprises sur l’accès de ces dernières aux TIC et l’usage qu’elles en font ont révélé que 23 % en moyenne des entreprises européennes d’au moins 10 employés disposaient d’une connexion à haut débit en 2018, contre 7 % en 2011. Toutefois, ces chiffres masquent des disparités fortes et croissantes.

Le fossé numérique qui sépare les pays en matière d’adoption du haut débit s’est creusé pendant la décennie actuelle. Tandis que les infrastructures à haut débit restent balbutiantes en Grèce et en Italie, peu de nouveaux déploiements étant intervenus pendant cette période, le Danemark, la Suède et la Finlande ont consolidé leur avance, l’Espagne, le Portugal et les Pays-Bas ont rattrapé leur retard, et l’Autriche, la République tchèque et la France ont ralenti la cadence en matière d’avancées numériques.

Au cours de la même période, le fossé numérique entre les entreprises s’est creusé lui aussi, les petites entreprises ayant perdu du terrain lors de la transition. Le taux de pénétration du haut débit a progressé plus vite chez les grandes entreprises que chez les petites dans tous les pays européens pour lesquels on dispose de données. Les écarts les plus marqués ont été enregistrés au Danemark, en Finlande et en Slovénie, où 86 %, 82 % et 59 % des grandes entreprises, respectivement, étaient équipées d’une connexion à haut débit en 2018, contre 40 %, 26 % et 15 % des petites.

Par ailleurs, l’hyper-connectivité rend les infrastructures numériques plus vulnérables. Le caractère de plus en plus réticulaire des activités à forte intensité de données ajoute un degré de complexité, d’instabilité et de dépendance à l’égard des infrastructures et des processus existants (OCDE, 2018[22]). Comme les services numériques sont de plus en plus interdépendants et que leur portée ne se limite pas au territoire de compétence d’une juridiction ou d’une institution de contrôle unique, il est probable que les risques de défaillance systémique augmentent et que de nouveaux défis en matière de gouvernance viennent à se poser aux entreprises et aux administrations publiques.

Les incidents liés à la sécurité numérique semblent être de plus en plus sophistiqués et fréquents, et l’ampleur de leurs répercussions de plus en plus grande. Ces incidents, notamment les attaques perpétrées au moyen d’un virus ou autre logiciel malveillant, par hameçonnage7 ou grâce à une autre technique d’ingénierie sociale8, ou bien en vue de provoquer un déni de service (DoS)9, peuvent compromettre la disponibilité, l’intégrité ou la confidentialité des informations et systèmes informatiques. Les attaques malveillantes peuvent être lancées par des organisations criminelles, dont l’activité dans ce domaine s’est progressivement développée, ou à des fins d’espionnage industriel numérique, ou encore par un État ayant adopté des pratiques de renseignement offensives. Si le type de cyberattaque le plus courant reste la contamination au moyen d’un virus, les attaques par déni de service progressent rapidement, eu égard tant au nombre d’incidents de cette nature qu’à leur degré de sophistication.

Tous les incidents, néanmoins, ne sont pas dus à des actes de malveillance, et des atteintes involontaires à la vie privée ont pu également résulter d’une mauvaise utilisation des données personnelles, par exemple dans le cas où un employé commet une erreur, ou d’une perte accidentelle de données. L’ampleur et le retentissement des failles relatives aux données personnelles se sont accrus au cours des dernières années (OCDE, 2018[22]).

Bien que les organisations de grande taille comme de petite taille aient été la cible de cyberattaques plus régulières et plus graves, les données disponibles tendent à montrer que le risque de survenue et la fréquence de tels incidents augmentent avec la taille de l’entreprise (et la mesure dans laquelle elle a recours aux TIC). D’après les résultats d’une enquête réalisée au Royaume-Uni en 2015, les incidents en matière de sécurité les plus courants qu’avaient connu les PME interrogées étaient des infections par un virus ou un logiciel malveillant (63 % de ces entreprises), des attaques perpétrées par un tiers non autorisé (35 % d’entre elles) et des atteintes imputables à un ou plusieurs de leurs employés (27 % d’entre elles). Les principaux risques touchent au traitement des paiements et des données confidentielles. En outre, dans certains secteurs comme la santé, le secteur juridique ou la finance, les PME traiteront généralement des volumes importants de données personnelles (OCDE, 2016[27]).

L’essor de l’internet des objets devrait accentuer les risques d’incident en matière de sécurité, les éléments de l’IoT se transformant à la fois en cibles potentielles d’attaques et en vecteurs de perturbation des systèmes physiques. Étant donné que l’IoT établit une passerelle entre les environnements numérique et physique, il existe un risque croissant que des cyberattaques altèrent le fonctionnement des systèmes de commande et de contrôle (des voitures autonomes ou des appareils médicaux, entre autres exemples) ou des systèmes de défense et de sécurité, et perturbent les services de base (comme la distribution d’électricité, l’alimentation en chauffage, la distribution d’eau, les services financiers et les transports), ce qui aurait des conséquences funestes.

De même, le risque de fraude électronique est en passe de s’intensifier compte tenu du développement des transactions commerciales en ligne, tandis que les risques en matière de protection de la vie privée doivent s’accroître en raison de la multiplication des données massives et du recours à l’analytique de données à des fins d’exploration de ces dernières.

En conséquence, la capacité des PME à intégrer la gestion des risques liés à la sécurité numérique dans leur protocole de fonctionnement deviendra de plus en plus déterminante pour leur intégration dans l’économie mondiale. De plus, en ayant une bonne connaissance des risques encourus et en ne tardant pas à mettre en place des solutions adaptées, les PME contribueraient à renforcer leur résilience face aux défaillances systémiques.

Les capacités de R-D se développent dans le monde entier, au sein toutefois d’infrastructures plus concentrées et plus ouvertes

La recherche scientifique est conditionnée par les avancées technologiques récentes et repose sur des infrastructures de recherche toujours plus imposantes. Si ce constat se vérifie depuis longtemps dans le cas de la physique, il est nouveau dans d’autres disciplines, comme les sciences sociales et les sciences humaines. Les dépenses de recherche servent à financer la mise en place et l’exploitation de grandes infrastructures et installations pilotes à caractère international, comme des télescopes ou des synchrotrons, des biobanques, et des centres de supercalcul, mais aussi de plateformes technologiques, de bibliothèques et de banques d’informations de moindre envergure.

Les capacités mondiales de R-D ont doublé depuis une quinzaine d’années (OCDE, 2018[20]). Deux principaux facteurs sont à l’origine de cette remarquable expansion : tout d’abord, une augmentation constante des dépenses de R-D des entreprises, surtout pendant les périodes de croissance économique ; ensuite, un développement des capacités de R-D dans des zones géographiques nouvelles, notamment en Chine, dont la part dans la R-D mondiale a doublé, approximativement, tous les 10 ans depuis le début des années 1990.

Les capacités mondiales de R-D continuent de se développer à la faveur d’un net rebond de l’investissement des entreprises en 2017 (Graphique 4.5). Au niveau mondial, la R-D des entreprises a enregistré une septième année consécutive de croissance du fait d’une amélioration de la situation économique et des perspectives du marché. La R-D des entreprises a progressé à ce jour de 28 % par rapport à son niveau d’avant la grande crise financière et en 2017, pour la première fois, plus de 70 % de l’ensemble des activités de R-D menées dans les pays de l’OCDE étaient imputables aux entreprises (OCDE, 2019[28]). Certains pays très performants ont cependant affiché de moins bons résultats dans un contexte de diminution des dépenses intérieures brutes de R-D des entreprises (DIRDE), notamment l’Australie (-5.2 % par an entre 2013 et 2015) et le Canada (-4.9 % en 2016 et -0.1 % en 2017, dans la continuité de plusieurs années de baisse). En revanche, affichant une progression de +10.4 % en 2016 et +8.1 % en 2017, la croissance des dépenses de R-D des entreprises chinoises reste extrêmement vigoureuse, quoiqu’en retrait par rapport aux niveaux observés dans le passé (+16.9 % avant la grande crise financière).

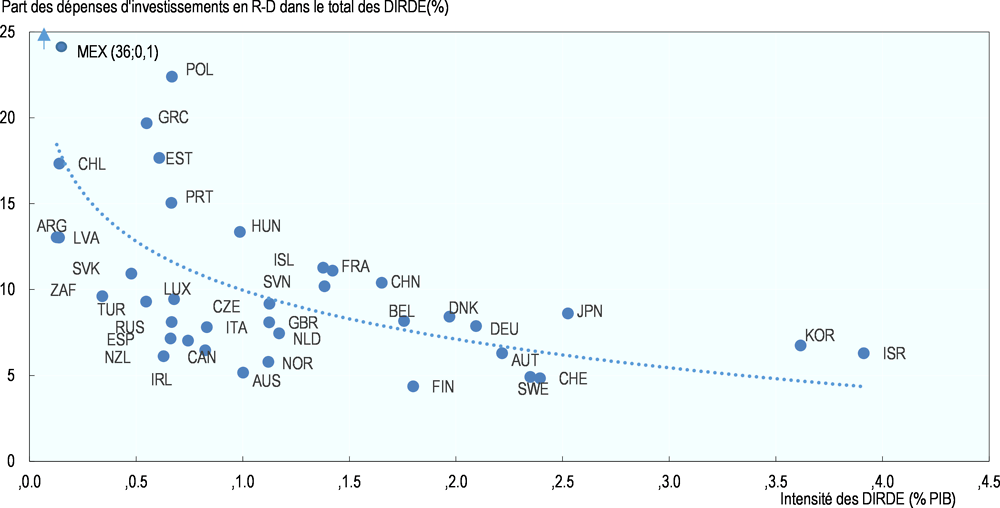

Il n’en reste pas moins que la part des dépenses d’investissement dans les DIRDE diminue dans de nombreux pays (OCDE, 2019[28]). En fait, l’essentiel des DIRDE sert à financer les salaires et les charges sociales, et les dépenses d’investissement représentent une faible part du montant total de ces dépenses (Graphique 4.6). Cette part varie sensiblement d’un pays à un autre. Dans les économies en situation de rattrapage, les entreprises ont tendance à affecter aux dépenses d’investissement une proportion plus importante des fonds qu’elles destinent à leurs DIRD. Cependant, dans la plupart des pays, et à différents stades de développement en matière de R-D, les dépenses d’investissement dans ce domaine ont augmenté moins vite que les coûts de main-d’œuvre entre 2007 et 2016, ce qui traduisait l’influence de plusieurs facteurs sur les salaires, notamment un accroissement de la demande de compétences en recherche à l’échelon mondial et un resserrement de l’écart de salaire entre économies émergentes et économies plus avancées.

Les capacités de R-D des entreprises restent fortement concentrées au sein d’un petit nombre d’entreprises, de secteurs et de régions. En 2017-18, quelque 2 500 grandes entreprises ont investi dans la R-D un montant total de 734.6 milliards EUR, qui représente environ 90 % des fonds consacrés à la R-D par des entreprises dans le monde. Trente-six pour cent du total des dépenses de R-D industrielle sont imputables aux 50 entreprises les plus grandes, et 48 % aux 100 plus grandes entreprises. Une poignée de secteurs, ceux des TIC, de la santé et de l’automobile, est à l’origine de 75 % des dépenses totales (Commission européenne, 2018[29] ; OCDE, 2019[28]). Les ressources de R-D se caractérisent également par une forte concentration géographique, qui s’observe souvent dans la région de la capitale (OCDE, 2018[30]).

Source : OCDE (2019), base de données des Principaux indicateurs de la science et de la technologie, https://stats.oecd.org/Index.aspx?DataSetCode=MSTI_PUB, consultée le 03 octobre 2018.

Un déploiement massif de nouvelles infrastructures de R-D n’est pas prévu dans l’immédiat. Plusieurs facteurs limiteront les futurs investissements privés et publics en R-D. En premier lieu, le caractère mitigé des perspectives de croissance risque de peser sur les DIRDE, et une proportion croissante des dépenses futures sera imputée au financement des coûts de main-d’œuvre plutôt qu’au développement des équipements à mesure que les systèmes de R-D gagneront en sophistication, d’autant plus que l’intensification de la concurrence pour le recrutement de talents exercera une pression à la hausse sur les salaires des chercheurs. En second lieu, les budgets publics de R-D devraient stagner autour de leurs niveaux actuels (OCDE, 2018[20]).

Une nouvelle utilisation des infrastructures de recherche s’avère néanmoins possible, à l’avantage des petites entreprises. La transformation numérique qui s’opère dans le domaine des sciences favorisera un meilleur accès aux données scientifiques. L’ouverture des données est de nature à rendre les systèmes de recherche plus efficaces, en réduisant les doublons et en permettant l’exploitation et la réexploitation des mêmes données par différents acteurs, et à engendrer un volume plus important de travaux de recherche. Sous les effets conjugués de l’ouverture de la recherche scientifique, de l’avènement des technologies numériques, et d’une amélioration de l’accessibilité des données et de la connaissance, les initiatives scientifiques menées par des particuliers (on parle de « science amateur »), qui réalisent leurs propres expériences, voire exploitent leurs propres installations ou profitent d’installations partagées accessibles au public, doivent continuer à se multiplier (OCDE, 2018[20]).

Note : les dépenses d’investissement en R-D regroupent les dépenses consacrées aux terrains et immeubles, aux machines et équipements, aux logiciels informatiques immobilisés et aux autres actifs de propriété intellectuelle. Les données portent sur l’année 2015, sauf pour le Canada (2017), pour l’Argentine, le Chili, la Chine, la Corée, l’Espagne, la Fédération de Russie, l’Islande, le Japon, le Mexique, la Norvège et la République tchèque (2016), pour la France (2014), et pour l’Afrique du Sud (2013). Les données relatives à l’intensité de R-D des entreprises portent sur l’année 2017, sauf dans les cas de l’Argentine, du Chili et du Mexique (2016), et de l’Afrique du Sud, de l’Australie, de la Nouvelle-Zélande et de la Suisse (2015).

Source : OCDE (2019), base de données sur les statistiques de recherche-développement, www.oecd.org/sti/rds, consultée le 8 mars 2019.

Les réseaux de transport ont gagné en densité, en vitesse d’acheminement et en complexité

Le secteur des transports connaît une évolution constante (Encadré 4.2). Celle-ci reste étroitement liée à l’activité économique et aux échanges internationaux, et dépend aussi des fluctuations des cours du pétrole. Par ailleurs, le choix entre différents moyens de transport est fonction de la nature des marchandises transportées et de la distance qu’elles doivent parcourir.

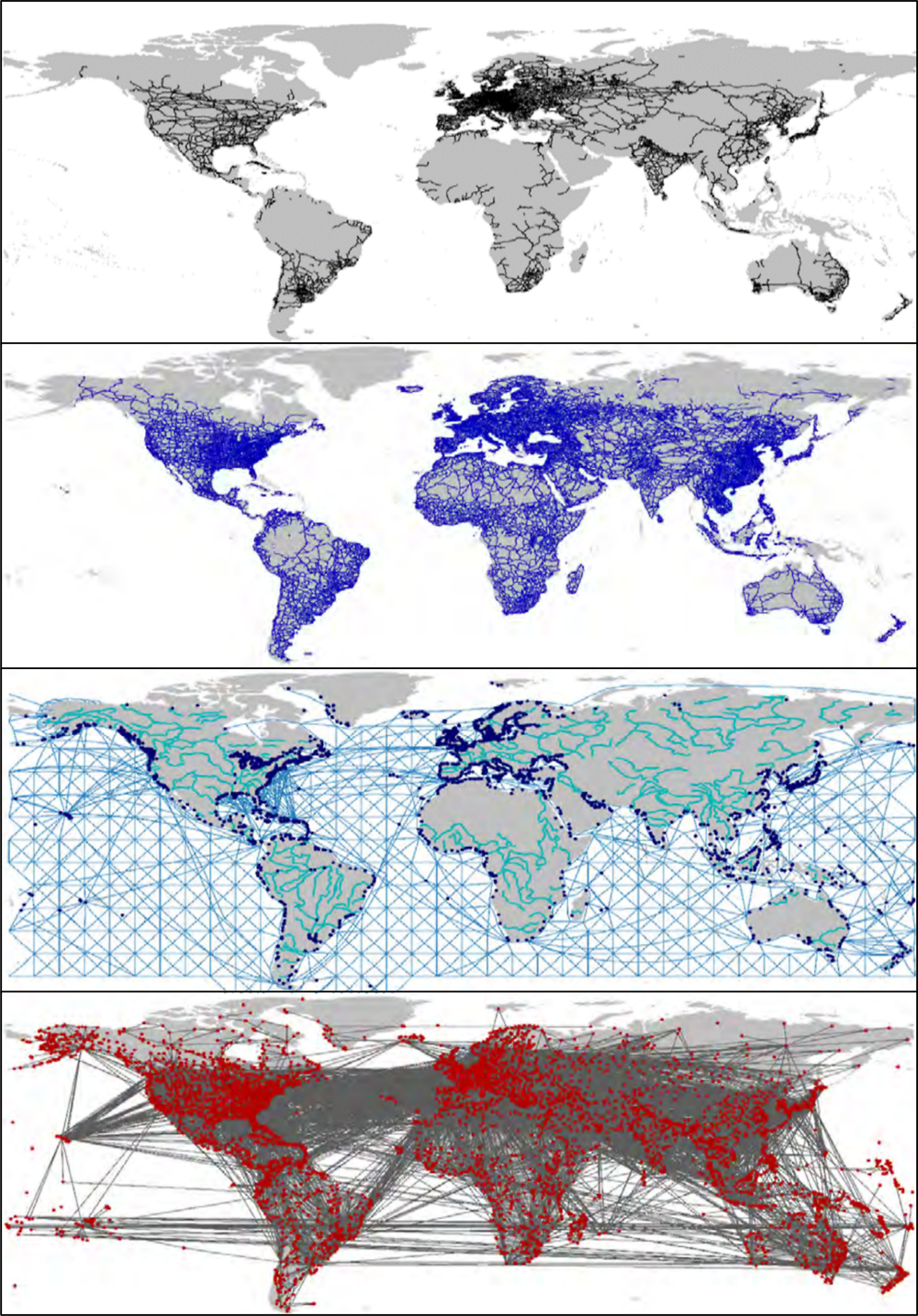

Les infrastructures de transport se sont développées et densifiées : les réseaux routiers et ferroviaires se sont étendus à de nouvelles régions, et les aéroports ont vu leur taille ou leur trafic augmenter. Une représentation des itinéraires internationaux de fret routier, ferroviaire, maritime et aérien (Graphique d’annexe 4.A.2) donne une idée du degré d’interconnexion atteint par les réseaux de transport mondiaux (FIT, 2016[31]).

copy the linklink copied!Grandes orientations de l’action publique et évolutions récentes des politiques publiques nationales

En règle générale, les dysfonctionnements du marché et les défaillances systémiques ont un effet dissuasif sur la réalisation d’investissements massifs et l’établissement de partenariats ambitieux, pourtant nécessaires au renforcement des infrastructures et à la préservation de leur qualité.

Les pouvoirs publics jouent un rôle essentiel de coordonnateur, en aidant les diverses parties prenantes à adopter une vision commune et à élaborer une stratégie globale. Ils font office de catalyseur en créant des partenariats public-privé, en mettant en place des outils à l’appui du système (comme des interfaces ou des plateformes), en définissant des normes, etc. Ils encouragent et orientent les initiatives de coopération internationale. Certains des efforts ainsi déployés visent en particulier les PME.

Adopter une démarche interinstitutionnelle,…

Les infrastructures évoquent un ensemble de réseaux physiques de transport, de communication et de fourniture de services collectifs de distribution. Ces réseaux deviennent de plus en plus interdépendants car ils permettent la circulation des personnes, des biens, des ressources et de l’information, exerçant à ce titre une profonde influence sur la structure des villes et des grandes métropoles ainsi que des États-nations. Dans un sens plus large, en outre, la « sphère » actuelle des infrastructures s’étend des réseaux formés de tuyaux et de câbles jusqu’aux faisceaux de micro-ondes émis par les satellites et aux normes mondiales communes qui leur permettent d’être reliés les uns aux autres (Easterling, 2014[32]).

Par exemple, au-delà du transport et de la facilitation des échanges commerciaux, la logistique s’inscrit désormais dans un cadre d’action plus large qui englobe la prestation de services, le développement des installations et des infrastructures, et l’aménagement du territoire. Tandis qu’ils s’intéressent de plus en plus à la logistique non pas uniquement sous l’angle de la réduction des coûts des échanges associés aux formalités douanières, mais en raison des nombreuses externalités positives pour l’économie et l’environnement que ce vaste secteur peut offrir, les pouvoirs publics font face à la nécessité de mettre en œuvre un ensemble complexe de réformes et de mesures. C’est pourquoi beaucoup de pays ont entrepris d’élaborer une stratégie globale, en mettant l’accent tout particulièrement sur le renforcement du dialogue entre secteur public et secteur privé et sur la participation du second au développement des infrastructures (OCDE, 2017[33] ; FIT, 2017[34]).

Des défis spécifiques se posent également dans le cas des infrastructures géographiquement étendues, dont l’administration et la gestion financière sont souvent décentralisées.

Dans un environnement aussi vaste et complexe, il devient nécessaire d’adopter une démarche interinstitutionnelle associant les ministères, les directions et les organismes publics à l’échelle des différents niveaux d’administration afin de prendre en compte l’imbrication des retombées ainsi que la nature transversale et divergente des intérêts (Tableau 4.1). Les pouvoirs publics adoptent également des formes de gouvernance plus participative, les petites entreprises étant de plus en plus souvent associées au débat sur les grandes orientations et à l’élaboration des politiques, par exemple dans le cadre de consultations publiques ou de discussions multipartites.

… œuvrer à l’échelon infranational…

Les administrations infranationales, les métropoles, les villes et les régions jouent un rôle vital dans le paysage des infrastructures, et les politiques régionales et municipales relatives à ces dernières gagneront probablement en pertinence. La part des investissements réalisés par les administrations infranationales dans l’investissement public total en infrastructures s’élève en moyenne à 57 % dans les pays de l’OCDE et à 40 % au niveau mondial. Si le renforcement en infrastructures de qualité constitue un défi et une responsabilité communs à tous les niveaux d’administration, ce sont les administrations infranationales, dans les faits, qui s’occupent d’élaborer et de mettre en œuvre les politiques publiques dans des domaines clés pour les PME, comme les transports, l’énergie, l’eau et l’assainissement, l’internet à haut débit, etc.

L’investissement public recule dans la zone OCDE depuis les années 1980 (Allain-Dupré, Hulbert et Vincent, 2017[35]). Dans beaucoup de pays de l’OCDE, cette évolution à la baisse inscrite dans la durée s’explique par l’attribution d’une plus grande place, dans le cadre de l’investissement public, à l’exploitation et à l’entretien des infrastructures, étant donné que celles-ci étaient déjà bien développées en elles-mêmes. Elle témoigne aussi d’une réorientation des investissements depuis les infrastructures vers les actifs incorporels, et du fait que les partenariats public-privé (PPP) ne sont pas pris en compte dans les investissements publics. C’est pourquoi, malgré un sursaut temporaire pendant la crise de 2008-09, l’investissement public est tombé à des niveaux plus bas que jamais dans de nombreux pays de l’OCDE, et en particulier au sein de l’UE. De même, les administrations infranationales ont réduit leurs dépenses d’investissement après 2010 car leurs budgets ont servi de variable d’ajustement aux fins d’un assainissement plus général des finances publiques. Les résultats d’une enquête réalisée par l’OCDE en 2015 auprès de 255 administrations infranationales montrent que les secteurs qui ont le plus souffert de ce déficit de ressources sont ceux des transports routiers, dans le cas des petites municipalités (85 %), et des transports publics, dans le cas des grandes collectivités territoriales (métropoles et régions).

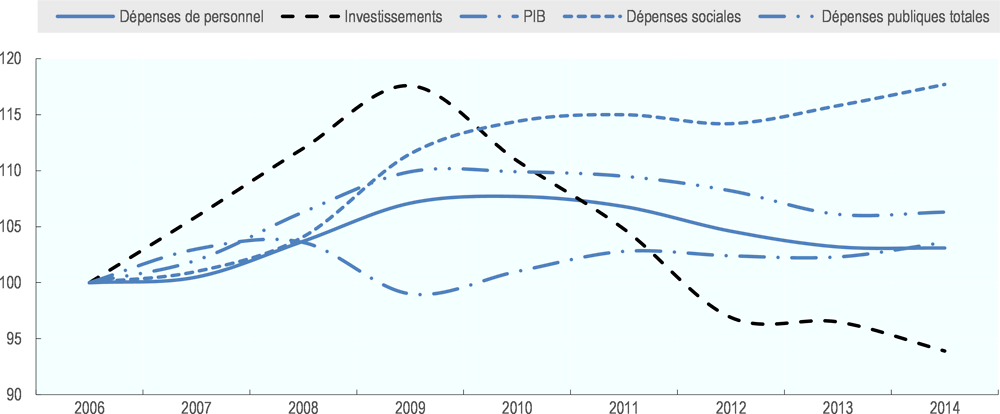

Les possibilités de renforcement de l’investissement consacré aux infrastructures par les administrations infranationales sont limitées en raison des changements qui s’opèrent à l’heure actuelle dans la structure des dépenses de ces administrations (Graphique 4.7). Les dépenses afférentes aux prestations sociales et à la consommation intermédiaire ont connu une progression rapide au cours des 10 dernières années, tandis que les recettes sont restées stables, d’où une réduction de la marge de manœuvre budgétaire dont disposent les administrations infranationales pour investir.

Note : ensemble des pays de l’OCDE, sauf Australie et Chili. Turquie : données de 2011 pour les années 2012 et 2013. D’après la base de données des comptes nationaux de l’OCDE 2015.

Source : (Allain-Dupré, Hulbert et Vincent, 2017[35]).

Compte tenu de l’évolution en cours de la structure de leurs dépenses, il faudrait que les administrations infranationales diversifient leurs sources traditionnelles de financement pour pouvoir répondre aux besoins futurs d’investissement dans les infrastructures. Or, cette diversification des sources de financement, qui consiste à solliciter des fonds privés, à établir des PPP ou à faire appel aux marchés financiers (par exemple par l’intermédiaire d’organismes emprunteurs intercommunaux), est encore très peu développée au niveau infranational. Parmi les différentes raisons susceptibles d’expliquer ce déficit de financement privé figurent la complexité de l’utilisation des PPP, et les moyens techniques et juridiques qu’elle nécessite, ainsi que la connaissance insuffisante, au sein des administrations infranationales, de la diversité des mécanismes de financement existants, et un manque de coordination entre ces administrations en vue de la mise en commun de leurs ressources financières et de l’adoption de mécanismes de financement innovants.

En 2014, le Conseil de l’OCDE a adopté une recommandation sur « l’investissement public efficace entre niveaux de gouvernement », qui est centrée sur les obstacles en matière de gouvernance multi-niveaux et les solutions permettant de les surmonter (Encadré 4.2). La planification à long terme des investissements dans les infrastructures, la gouvernance multi-niveaux et la coordination connexe, la coordination des investissements entre les secteurs concernés (transports, internet à haut débit, eau, aménagement du territoire, etc.), et le suivi et l’évaluation, font partie des principaux domaines d’amélioration des pratiques en vigueur dans les administrations infranationales. Les cadres réglementaires et les procédures de passation des marchés publics ont également été signalés comme des obstacles auxquels se heurtent les administrations infranationales lors de la mise en œuvre de projets d’infrastructure.

Depuis son adoption en 2014, 39 pays ont officiellement adhéré à la Recommandation du Conseil de l’OCDE sur l’investissement public efficace entre niveaux de gouvernement (OCDE, 2014[36]).

Cinq ans plus tard, une majorité de pays est dotée d’une stratégie d’investissement intégrée et a mis en place des mécanismes visant à coordonner les investissements publics entre les niveaux d’administration. Plusieurs pays ont adopté des politiques propices à une stratégie d’investissement axée sur les résultats. Néanmoins, seuls quelques-uns ont mis en place des mécanismes permettant d’évaluer dès le départ les répercussions à long terme des investissements publics.

Il convient de poursuivre les efforts déployés pour atténuer autant que possible les conséquences néfastes que les investissements dans les infrastructures pourraient avoir sur la société et l’environnement à l’avenir. Les pays doivent aussi consolider encore leur cadre budgétaire pour faire en sorte qu’il soit mieux adapté aux objectifs à atteindre. Enfin, des efforts supplémentaires s’imposent afin d’améliorer le cadre réglementaire, en réduisant la charge réglementaire et en veillant à ce que la réglementation soit plus cohérente, de façon à encourager l’investissement public comme privé.

… et bâtir des villes intelligentes

Depuis 10 ans, le concept de « ville intelligente » occupe une place grandissante dans le débat sur les grandes orientations de l’action publique. Dans les villes intelligentes, les technologies numériques sont mises au service de la production de données en temps réel, de l’automatisation des systèmes de fourniture de services collectifs de distribution, et de l’utilisation d’outils de communication numériques, l’objectif étant de renforcer l’efficience et l’interconnexion des éléments et services constitutifs des infrastructures urbaines fondamentales (OCDE, 2016[37]). Ces villes fonctionnent comme des systèmes complexes (Fu et Peng, 2013[38]) conçus autour de six axes « intelligents » : l’économie, l’administration, la mobilité, l’environnement, le cadre de vie et la population. Par conséquent, de nombreux efforts d’action publique déployés en faveur des villes intelligentes sont de nature transversale (par exemple, la mise en service de vélos électriques réduit la consommation d’énergie et la pollution, améliore la mobilité, et favorise le maintien en bonne santé de leurs utilisateurs).

Le potentiel des villes intelligentes en termes de stimulation de l’entrepreneuriat fait l’objet d’une prise de conscience grandissante, des éléments concrets montrant que l’entrepreneuriat est plus développé dans les villes de ce type et que le degré de qualité élevé de leurs infrastructures fondées sur les TIC exerce un pouvoir d’attraction sur les chefs d’entreprise. Si la présence de telles infrastructures reste la condition essentielle de l’essor d’économies numériques et de villes intelligentes, on observe toutefois une évolution des projets d’innovation, qui ne reposent plus seulement sur des infrastructures purement matérielles mais, de plus en plus souvent, sur des infrastructures hybrides ou numériques (comme les plateformes de services d’administration électronique) (Tableau 4.1).

Investir dans les infrastructures et les partenariats stratégiques public-privé

Les pouvoirs publics doivent investir davantage et mieux dans les infrastructures. On estime qu’il faudrait réaliser environ 95 000 milliards USD d’investissements publics et privés en infrastructures dans les secteurs de l’énergie, des transports, de l’eau et des télécommunications à l’échelon mondial entre 2016 et 2030 afin de soutenir la croissance et le développement durable (OCDE, 2017[39]). Compte tenu des tensions budgétaires actuelles, la mobilisation de sources de financement privées et l’établissement de partenariats public-privé pourraient contribuer à réduire ce déficit d’infrastructures.

Les partenariats public-privé (PPP) sont des contrats à long terme conclus entre une autorité publique et un partenaire privé en vertu desquels ce dernier assure généralement le financement et la prestation de services publics au moyen d’un équipement (infrastructure énergétique ou de transport, hôpital, établissement scolaire…). Le partenaire privé peut être chargé de financer, concevoir, construire, exploiter et gérer cet équipement, et de fournir le service correspondant, sur une période prédéfinie, en se rémunérant grâce à la facturation aux usagers de montants forfaitaires acquittés en une seule fois ou de droits de péage (OCDE, 2014[40]). Cette définition recouvre à la fois les PPP au sens strict (dans le cadre desquels les versements de fonds publics constituent la principale source de recettes) et les concessions (dont la principale source de recettes réside dans les redevances payées par les usagers).

Bien qu’une proportion croissante de services fondés sur des infrastructures ait été fournie par l’intermédiaire de PPP au cours des 10 dernières années, l’investissement dans des infrastructures reposant sur un PPP reste insuffisant (OCDE, 2018[41]). La plupart des pays de l’OCDE indiquent que moins de 5 % des investissements en infrastructures du secteur public ont été réalisés sous la forme de PPP entre 2015 et 2018, et le recours aux PPP est plus ou moins répandu dans le monde, les pays à faible revenu affichant un retard à cet égard. Toutefois, malgré un montant moyen moins élevé, des PPP sont plus souvent mis en place au niveau infranational que national.

Les pouvoirs publics mettent aussi à disposition des installations de R-D, des laboratoires d’innovation et des établissements de transfert de connaissances (Encadré 4.2).

Déployer des interfaces et des plateformes

Les activités d’innovation des PME peuvent être stimulées grâce à la mise en place d’installations partagées qui offrent un environnement physique propice à l’échange de connaissances et d’avis d’experts. Ces installations peuvent contribuer dans les faits au transfert de connaissances, à la constitution de réseaux, à la diffusion d’informations, et à la collaboration entre les entreprises et autres organisations faisant partie des pôles d’innovation.

Les locaux, équipements et projets à caractère technologique de ces pôles peuvent être mis sur pied et financés au moyen de partenariats industriels soutenus par des institutions publiques, l’objectif étant d’élargir l’accès à ces ressources à divers contributeurs qui, en l’absence de telles mesures, risquent d’être exclus du processus d’innovation. Ainsi, les PME seraient en mesure d’accéder à des technologies dont elles n’auraient pas les moyens de se doter par elles-mêmes, ce qui les rendrait potentiellement plus compétitives et permettrait à l’ensemble du système de profiter de leurs contributions à l’innovation (OCDE, 2017). En outre, celles dont l’activité s’inscrit dans le cadre d’un pôle d’innovation pourraient tirer avantage d’autres effets d’agglomération, par exemple accéder plus facilement à une réserve de main-d’œuvre qualifiée ou de capital, grâce à un possible accroissement de la visibilité de leurs efforts d’innovation pour les investisseurs en capital-risque.

La coopération entre l’industrie et les universités passe notamment par l’utilisation conjointe d’équipements de recherche grâce à la mise en place de centres de recherche institutionnels communs. Ces centres permettent aux PME qui ne seraient pas capables de financer un laboratoire de recherche interne de tirer parti des équipements et techniques de recherche de pointe ainsi que du personnel de recherche hautement spécialisé des universités et des instituts de recherche publics, renforçant donc considérablement les capacités technologiques de ces entreprises.

Il se dessine un autre domaine dans lequel les pouvoirs publics peuvent instituer le cadre d’activité des PME : l’accès des chercheurs et des industriels à des capacités de supercalcul, qui permet à ces derniers de tirer pleinement parti du potentiel des données massives. Étant donné que le coût des infrastructures nécessaires pouvait être extrêmement élevé, les pouvoirs publics ont financé la conception et la mise en place d’équipements de supercalcul par des réseaux de recherche public-privé, auxquels ils ont apporté d’autres formes d’aide dans cette entreprise. Grâce à l’intervention des pouvoirs publics, les universitaires, les chercheurs et les PME, en particulier, peuvent accéder à ces capacités de supercalcul à des fins de recherche (Tableau 4.2).

Promouvoir l’accès des PME aux infrastructures de réseau et aux infrastructures de la connaissance

Encourager les PME à accéder aux infrastructures de réseau essentielles est un objectif d’action que les pouvoirs publics poursuivent principalement au moyen de campagnes d’information et de sensibilisation, d’initiatives de renforcement des capacités et de mesures de financement.

En ce qui concerne les infrastructures énergétiques, une grande partie de leur potentiel réside dans la promotion du recours à des systèmes économes en énergie et du remplacement des technologies défectueuses et polluantes par de nouvelles sources d’énergie renouvelable et de chauffage (AIE, 2015[13]).

Parmi les mesures d’information possibles figure la promotion des bonnes pratiques en vigueur au sein de chaque secteur industriel et des données comparatives exploitables par les PME (AIE, 2011[42] ; AIE, 2015[13]).

Les mesures de renforcement des capacités consistent à promouvoir la prestation par des ingénieurs qualifiés de services d’audit énergétique facilement accessibles, la formation du personnel interne, ainsi que la confrontation directe de données d’expérience entre pairs et l’organisation de séminaires et d’ateliers participatifs (ibid.) (Graphique 4.2).

Des mesures s’avèrent également nécessaires dans le domaine financier pour pallier l’insuffisance de l’accès des PME au financement. Il s’agit notamment d’organiser des formations à l’élaboration de projets viables et de promouvoir l’utilisation de produits financiers pour les projets liés à l’énergie (Table 4.2).

Pour ce qui est des infrastructures numériques, une attention particulière est actuellement accordée à la promotion de la sécurité numérique parmi les PME. Il ressort d’une enquête de l’OCDE datant de 2017 que la sensibilisation des PME aux risques liés à la sécurité numérique constituait un objectif à part entière pour les autorités de 82 % des pays considérés. Cependant, des incitations (avantages et/ou pénalités) visant expressément à promouvoir la gestion des risques liés à la sécurité numérique avaient été mises en place dans seulement 46 % de ces pays, dont le Japon et la Corée, qui incitent fiscalement les entreprises à investir dans des produits de sécurité numérique (OCDE, 2018[22]).

S’agissant des infrastructures de R-D, les décideurs publics aident les PME et les start-ups à accéder à l’avant-garde des savoir-faire et des technologies en finançant l’implantation d’incubateurs et d’accélérateurs d’entreprises, ainsi qu’en assurant leur pérennité, dans des régions ou secteurs dotés d’un fort potentiel d’innovation, en renforçant l’efficacité des incubateurs très performants, et en permettant aux PME et aux start-ups de profiter de travaux de recherche de premier ordre et de talents dans le domaine technologique grâce à des détachements d’experts-conseils nationaux ou internationaux (Table 4.2).

Renforcer la coopération internationale

D’importants changements ont été observés récemment dans le domaine de l’énergie en termes d’action publique et de renforcement de la coopération internationale. La conclusion de l’Accord de Paris sur le climat et l’adoption par l’Organisation des Nations Unies (ONU) des Objectifs de développement durable (ODD) ont envoyé un signal fort quant à la nécessité d’agir en vue d’une transition vers une économie sobre en carbone. L’engagement des pouvoirs publics a pris la forme d’un tout nouveau programme d’action en matière de technologies énergétiques qui met l’accent sur une finalisation de l’innovation, sur une redynamisation de l’investissement dans les énergies renouvelables, sur une meilleure harmonisation des politiques et des panoplies de mesures en faveur d’une transition vers une économie sobre en carbone, et sur une intensification de la coordination internationale s’agissant de tirer parti de la combinaison de technologies à mettre en place pour que se concrétise le scénario correspondant à une hausse des températures de seulement 2 °C.

La R-D est un autre domaine dans lequel les politiques publiques font l’objet d’une coordination active au niveau international.

-

La Commission européenne a proposé en 2018 d’affecter, dans le cadre financier pluriannuel (CFP) de l’UE pour 2021-2027, 100 milliards EUR à « Horizon Europe », programme de recherche scientifique septennal visant à développer la recherche, l’innovation et la science ouverte de pointe au sein de l’UE. Ce programme prévoit la création d’un Conseil européen de l’innovation (CEI) et d’un guichet unique pour les entreprises et les start-ups innovantes. Il fait fond sur le succès du précédent programme « Horizon 2020 », qui favorisait l’excellence dans la recherche par l’intermédiaire du Conseil européen de la recherche (CER) ainsi que des actions et bourses de formation Marie Skłodowska-Curie.

-

Dans la proposition de la Commission européenne pour le CFP 2021-2027 figurent également 9.2 milliards EUR d’investissements dans le premier « Programme pour une Europe numérique », dont l’objectif est de renforcer les capacités numériques stratégiques de l’Europe dans les domaines du calcul intensif, de l’intelligence artificielle, de la cybersécurité et des compétences numériques de haut niveau.

Références

[52] AIE (2018), The Year of Electricity at the IEA, https://www.iea.org/newsroom/news/2018/april/the-year-of-electricity-at-the-iea.html (consulté le 28 septembre 2018).

[51] AIE (2018), Tracking Clean Energy Progress, Éditions OCDE, https://www.iea.org/tcep/ (consulté le 24 octobre 2018).

[54] AIE (2018), World Energy Outlook 2018, Agence internationale de l’énergie, Paris, https://dx.doi.org/10.1787/weo-2018-en.

[50] AIE (2017), Tracking Clean Energy Progress 2017: Informing Energy Sector Transformations, http://www.iea.org/etp/tracking (consulté le 28 septembre 2018).

[55] AIE (2017), World Energy Outlook 2017, AIE, Paris, https://doi.org/10.1787/weo-2017-en.

[53] AIE (2016), Tapping the Potential of Commercial Prosumers, http://iea-retd.org (consulté le 28 septembre 2018).

[13] AIE (2015), Accelerating Energy Efficiency in Small and Medium-Sized Enterprises: Powering SMEs to catalyse economic growth, OCDE/AIE, https://www.iea.org/publications/freepublications/publication/SME_2015.pdf.

[7] AIE (2014), Capturing the Multiple Benefits of Energy Efficiency, OCDE/AIE, http://www.iea.org/publications/freepublications/publication/Multiple_Benefits_of_Energy_Efficiency.pdf.

[42] AIE (2011), 25 Energy Efficiency Policy Recommendations 2011, OCDE/AIE.

[35] Allain-Dupré, D., C. Hulbert et M. Vincent (2017), « Subnational Infrastructure Investment in OECD Countries: Trends and Key Governance Levers », Documents de travail de l’OCDE sur le développement régional, n° 2017/05, Éditions OCDE, Paris, https://dx.doi.org/10.1787/e9077df7-en.

[49] Baker, M. (2018), Airline challenges & opportunities for Small & Midsize Enterprises, http://www.businesstravelnews.com/Research/SME-Report/2018/Airline-Challenges-and-Opportunities-for-Small-and-Midsize-Enterprises.

[16] Bertschek, I., D. Cerquera et G. Klein (2013), « More Bits - More Bucks? Measuring the Impact of Broadband Internet on Firm Performance », Dusseldorf Institute for Competition Economics - Discussion Paper, http://www.dice.hhu.de/fileadmin/redaktion/Fakultaeten/Wirtschaftswissenschaftliche_Fakultaet/DICE/Discussion_Paper/086_Bertschek_Cerquera_Klein.pdf.

[48] Calvino, F. et al. (2018), « A taxonomy of digital intensive sectors », OECD Science, Technology and Industry Working Papers, n° 2018/14, Éditions OCDE, Paris, https://doi.org/10.1787/f404736a-en.

[29] Commission européenne (2018), The 2018 EU Industrial R&D Investment Scoreboard, http://iri.jrc.ec.europa.eu/scoreboard18.html (consulté le 3 octobre 2018).

[12] Commission européenne (2014), Progress Report on Energy Efficiency in the European Union, Commission européenne.

[47] Desjardins, J. (2018), Is the future of Ecommerce in Drone Deliveries?, http://www.visualcapitalist.com/ecommerce-drone-deliveries/.

[32] Easterling, K. (2014), Extrastatecraft: The Power of infrastructure space, Verso.

[9] Eurochambres (2014), Smart energy for growth: SME actions on energy efficiency powered by Chambers of Commerce and Industry, Eurochambres.

[34] FIT (2017), ITF Transport Outlook 2017, Éditions OCDE, Paris, https://doi.org/10.1787/9789282108000-en.

[31] FIT (2016), « Capacity to Grow : Transport Infrastructure Needs for Future Trade Growth », International Transport Forum Policy Papers, n° 19, Éditions OCDE, Paris, https://dx.doi.org/10.1787/5jlwvz8jlpzp-en.

[45] FIT (2015), L’investissement dans les ports et les marchés du transport maritime conteneurisé, Tables rondes FIT, n° 157, Éditions OCDE, Paris, https://dx.doi.org/10.1787/9789282107898-fr.

[38] Fu, W. et P. Peng (2013), « A Discussion on Smart City Management Based on Meta-Synthesis Method », Management Science and Engineering, vol. 8/1, pp. 68-72, https://doi.org/10.3968/j.mse.1913035X20140801.4404.

[17] Haller, S. et S. Lyons (2015), « Broadband Adoption and Firm Productivity: Evidence from Irish Manufacturing Firms », Telecommunications Policy, https://doi.org/10.1016/j.telpol.2014.10.003.

[4] Handfield, R. et al. (2013), « Trends and strategies in logistics and supply chain management », DVV Media Group.

[57] IRENA (2018), Renewable Power Generation Costs in 2017, http://www.irena.org/-/media/Files/IRENA/Agency/Publication/2018/Jan/IRENA_2017_Power_Costs_2018.pdf.

[11] IRENA (2014), Renewable Energy in Manufacturing: A technology roadmap for REmap 2030, Agence internationale pour les énergies renouvelables, http://www.irena.org/-/media/Files/IRENA/Agency/Publication/2014/IRENA_REmap-2030-Renewable-Energy-in-Manufacturing.pdf.

[28] OCDE (2019), Principaux indicateurs de la science et de la technologie, https://stats.oecd.org/Index.aspx?DataSetCode=MSTI_PUB (consulté le 3 octobre 2018).

[19] OCDE (2018), La prochaine révolution de la production : Conséquences pour les pouvoirs publics et les entreprises, Éditions OCDE, Paris, https://doi.org/10.1787/9789264280793-fr.

[30] OCDE (2018), OECD Regions and Cities at a Glance 2018, Éditions OCDE, Paris, https://doi.org/10.1787/reg_cit_glance-2018-en.

[22] OCDE (2018), Perspectives de l’économie numérique de l’OCDE 2017, Éditions OCDE, Paris, https://doi.org/10.1787/9789264282483-fr.

[3] OCDE (2018), Perspectives des migrations internationales 2018, Éditions OCDE, Paris, https://doi.org/10.1787/migr_outlook-2018-fr.

[56] OCDE (2018), Science, technologie et industrie : Tableau de bord de l’OCDE 2017 : La transformation numérique, Éditions OCDE, Paris, https://doi.org/10.1787/sti_scoreboard-2017-fr.

[20] OCDE (2018), Science, technologie et innovation : Perspectives de l’OCDE 2016, Éditions OCDE, Paris, https://doi.org/10.1787/sti_in_outlook-2016-fr.

[26] OCDE (2018), Statistiques du haut débit de l’OCDE (base de données), https://www.oecd.org/fr/sti/hautdebit/statistiques-haut-debit.htm.