Principe 2. Mise en place d’une stratégie de lutte contre la délinquance fiscale

21. Pour lutter contre la délinquance fiscale avec la plus grande efficacité possible, les autorités fiscales doivent disposer d’un certain nombre de stratégies destinées à encourager la discipline fiscale, afin de répondre efficacement aux différentes attitudes des contribuables vis-à-vis du respect de leurs obligations. Une stratégie cohérente d’application de la loi devrait être élaborée pour garantir la mise en œuvre effective de la législation sur les délits fiscaux. Cette stratégie globale peut être décrite dans un document qui énonce les objectifs des autorités fiscales, identifie les risques associés au non-respect du droit fiscal et présente un plan pour faire face à ces risques. Il faut s’assurer de l’adhésion des hauts fonctionnaires, qui sont responsables de la mise en place de la stratégie globale.

22. D’une manière générale, il convient d’introduire une stratégie globale couvrant tous les aspects de la discipline fiscale, à savoir encourager la discipline volontaire ou faire face aux manquements involontaires, à l’évasion, à la fraude et aux délits graves. Néanmoins, cette stratégie spécifiquement consacrée à la discipline fiscale devrait être fondée sur le système juridique, le contexte de l’action publique, le cadre législatif et la structure répressive générale propres à chaque pays. Le graphique ci-après présente des exemples de mesures susceptibles d’être prises pour renforcer la discipline fiscale.

23. L’efficacité d’une stratégie passe tout d’abord par une évaluation des menaces, car une bonne connaissance des menaces à prendre en compte permet d’intervenir de manière ciblée. Les autorités fiscales disposent toutes de ressources limitées, qui doivent être allouées de manière efficiente en fonction des priorités. Pour ce faire, l’autorité fiscale devrait mettre en place une procédure afin de déterminer les menaces qui pèsent sur l’application de la législation fiscale, ainsi que leur gravité. En principe, l’évaluation d’une menace doit porter sur les risques actuels, émergents et futurs.

24. Réaliser une évaluation des menaces de façon régulière présente l’avantage de permettre de pouvoir examiner ces risques en s’appuyant sur une base structurée. Un tel processus permet d’améliorer, en se fondant sur des priorités fixées en toute connaissance de cause, la prise de décisions visant à déterminer comment faire face aux divers niveaux d’indiscipline, et notamment lutter contre les délits fiscaux, avec plus d’efficacité.

25. L’évaluation des menaces permet de mettre en évidence les risques spécifiquement liés aux délits fiscaux qui prédominent dans le pays. Elle devrait tenir compte du contexte ou de l’environnement (culturel, politique, juridique, économique et technologique) qui lui est propre et, s’il y a lieu, s’appuyer sur l’analyse des autres organismes chargés de lutter contre la délinquance financière. Il peut se révéler efficace de hiérarchiser les menaces en fonction des probabilités qu’elles se concrétisent et de l’impact qu’elles pourraient avoir.

26. Plusieurs des pays ayant participé à l’enquête prennent des mesures pour identifier et évaluer en permanence les menaces. Ces mesures prennent souvent la forme d’une analyse régulière de l’environnement, du renseignement ou de la tendance/des prévisions. Un large éventail de sources de renseignement sont généralement prises en considération pour identifier les menaces émergentes, comme l’ensemble des informations détenues par l’administration fiscale, les observations des enquêteurs et les informations remontant des affaires terminées, les bases de données sur les actifs, les données sur les opérations en devises, le renseignement de sources publiques, et les renseignements provenant d’autres organismes comme la police, les services sociaux, le ministère public, les autorités en charge de la corruption, des marchés publics, du travail, des douanes, de l’immigration ou des frontières, ainsi que du secteur public et des citoyens. Plusieurs pays ont indiqué que l’analyse des menaces tenait compte de l’impact possible sur les recettes, de la fréquence de la menace, de la probabilité d’occurrence et de la cohérence avec d’autres priorités stratégiques.

27. Les résultats de l’évaluation des menaces peuvent faciliter l’identification des besoins spécifiques, comme l’établissement d’un groupe d’action interinstitutionnel pour faire face à un risque donné, le lancement d’une campagne de sensibilisation du public, le renforcement des capacités techniques dans un domaine particulier, ou encore la nécessité de dialoguer avec le secteur public ou d’éclairer les changements à apporter à la loi.

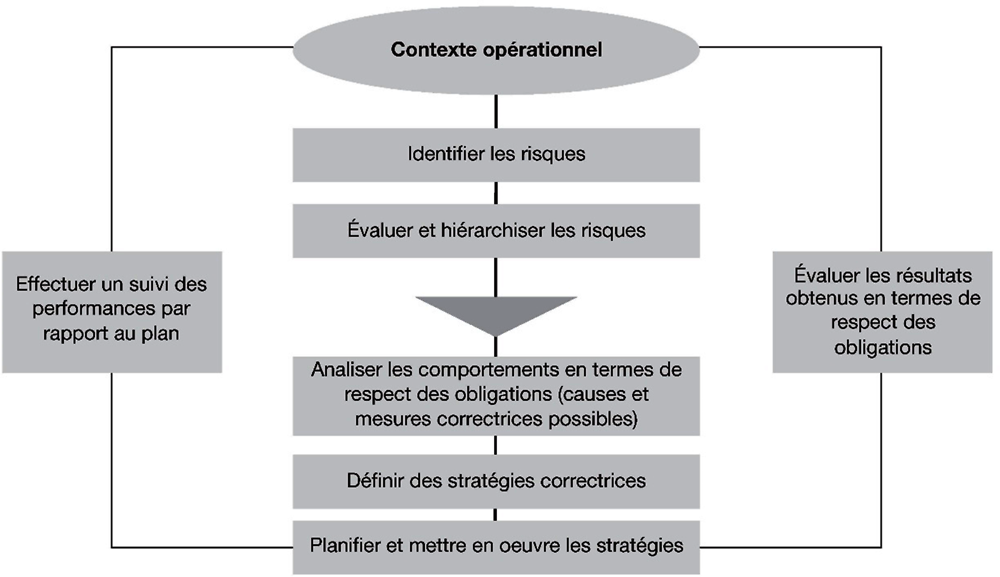

28. Il existe différentes méthodes pour concevoir une stratégie globale. Le diagramme ci-dessous illustre une approche possible pour définir une stratégie, en tenant compte de la nécessité de réviser cette stratégie au regard des résultats obtenus.

Source : (Russell, 2010[3])

29. En tenant compte de l’évaluation des menaces, une stratégie efficace peut être définie en intégrant notamment les éléments suivants :

définir les objectifs/indicateurs de performances/résultats. Cette étape peut s’articuler autour des objectifs de prévention, de détection et de répression ;

déterminer les ressources disponibles pour faire face à ces risques (comme les pouvoirs juridiques, les financements, le personnel, l’expertise, les parties prenantes au sein d’autres organismes publics, les sources de renseignement, les outils d’enquête et de répression, dont la coopération nationale et internationale) ;

identifier les difficultés rencontrées par l’administration fiscale pour faire face aux risques, et les moyens permettant d’atténuer ces difficultés ;

élaborer un plan opérationnel pour atteindre les objectifs relatifs aux risques identifiés, utiliser les ressources et les outils disponibles et intégrer l’application du droit pénal ;

définir une stratégie de communication, afin de modeler les perceptions et le comportement du public, notamment en rappelant les sanctions pénales sévères qui peuvent être infligées et en cherchant à exercer un effet dissuasif à l’occasion d’affaires fortement médiatisées. Elle peut aussi servir à éduquer le public et à gagner sa confiance dans la mise en œuvre équitable de la législation fiscale ;

concevoir un plan pour examiner les performances et mesurer périodiquement l’efficacité et la pertinence de la stratégie pour le respect des obligations.

30. La stratégie doit être fondée sur une large consultation de l’ensemble des parties prenantes, dont les responsables politiques, les enquêteurs, les responsables des autorités répressives et du ministère public et d’autres autorités comme celles qui luttent contre le blanchiment de capitaux, conformément au système juridique, au contexte de l’action publique, à l’environnement législatif et à la structure répressive générale du pays concerné. En particulier, sachant que les délits fiscaux graves peuvent donner lieu à d’autres infractions au droit pénal, notamment au blanchiment de capitaux (du fait que les délits fiscaux sont, dans la plupart des cas, une infraction principale du blanchiment de capitaux, comme indiqué au Principe 7 ci-dessous), les pays devraient envisager de prendre en compte les délits fiscaux dans une stratégie globale traitant des délits graves, ou dans une stratégie spécifiquement consacrée à la lutte contre la délinquance financière. Un certain nombre de pays définissent leurs stratégies en coordination avec d’autres organismes, comme l’autorité chargée de lutter contre la corruption, les unités de lutte contre la délinquance économique, la police, le ministère public, la cellule de renseignements financiers, les douanes, les autorités de tutelle des marchés des valeurs mobilières et le ministère de la Justice. Par exemple :

La Norvège s’est dotée d’une stratégie nationale pour lutter contre le travail au noir et la délinquance économique.

L’Autriche a mis en place une stratégie pour le respect des obligations fiscales et douanières, ainsi que d’une stratégie annuelle pour la sécurité intérieure qui porte plus largement sur la délinquance économique et le blanchiment de capitaux.

L’autorité fiscale du Royaume-Uni contribue à l’Évaluation stratégique nationale des délits graves et en bande organisée.

31. La stratégie de lutte contre la délinquance fiscale doit aussi prévoir un mécanisme permettant aux responsables des autorités fiscales pénales et non pénales de mettre en commun leur expertise, leurs processus et leurs renseignements. En effet, les responsables des questions fiscales pénales et non pénales entretiennent souvent des relations symbiotiques : la fonction non pénale dispose ainsi de renseignements utiles pour enquêter sur les délits fiscaux, renseignements portant à la fois sur des affaires spécifiques et des tendances générales. De même, la fonction pénale dispose aussi de renseignements utiles à des fins de vérification du respect des obligations fiscales au regard du droit civil, notamment dans des affaires où il n’est pas possible de tenter d’obtenir une condamnation pénale, mais où une vérification dans le cadre d’une procédure civile peut se justifier, ou dans des affaires où les renseignements ayant permis d’aboutir à une condamnation pénale peuvent être utiles pour faire avancer une procédure civile.

32. La coordination stratégique entre les responsables des questions fiscales pénales et non pénales peut favoriser un emploi cohérent des ressources et un classement efficace des dossiers par ordre de priorité, et permettre d’éviter une duplication des efforts entre administration fiscale et autorités répressives mettant en œuvre des procédures pénales. Cela devrait également accroître la discipline fiscale dans son ensemble, produire un effet dissuasif lorsque le public est conscient que les fonctions pénales et non pénales coopèrent de manière efficace, et renforcer l’équité perçue par les contribuables qui s’acquittent de leurs obligations. Cette coordination devra également tenir compte des mécanismes destinés à protéger les droits d’une personne dès lors qu’une question revêt des aspects relevant du droit pénal (voir les Principes 6 et 10 pour de plus amples informations).

33. Tous les pays ayant répondu à l’enquête disposent d’une procédure permettant aux agents de l’administration fiscale de signaler des soupçons d’infractions fiscales à l’autorité chargée de l’application des lois, et dans la plupart des cas, le signalement est même une obligation légale. Parmi les caractéristiques essentielles garantissant l’efficacité de ce processus, figurent les formations suivies par les responsables des autorités fiscales civiles pour être capables d’identifier les indices d’un délit ; l’existence d’un point de contact central et clairement identifié pour la transmission des dossiers ; l’utilisation d’un formulaire standard afin que toutes les données pertinentes soient mentionnées et puissent donc être utilisées par l’autorité chargée des enquêtes pénales ; et la tenue de réunions pour que les enquêteurs des autorités civiles et pénales puissent faire part de leurs réactions, notamment pendant le processus visant à déterminer la suite à donner aux différents dossiers transmis.

34. Les étapes précises de la transmission des dossiers dépendent du cadre juridique et opérationnel en place dans chaque pays. Dans des pays comme l’Argentine et le Brésil par exemple, les vérificateurs sont légalement tenus de signaler tout soupçon d’infraction, y compris d’infraction à caractère fiscal, aux autorités répressives compétentes.

35. En France, les soupçons d’infractions fiscales donnant lieu à des rappels d’impôts de plus de 100 000 EUR sont directement signalés au ministère public. Les affaires portant sur des montants inférieurs à 100 000 EUR sont soumises à la Commission des Infractions Fiscales (CIF), autorité administrative indépendante ayant pour mission d’analyser le signalement avant de l’adresser au ministère public. La France indique qu’en 2019, elle a dénombré 965 cas de signalements, en vue d’une enquête pénale, effectués à la suite de vérifications fiscales, et que la CIF a autorisé l’ouverture de 672 enquêtes pénales pour des infractions de fraude fiscale d’un montant inférieur à 100 000 EUR pendant la même période.

36. Les signalements de soupçons d’infractions fiscales sont pris en compte dans les principaux indicateurs de performance de l’Agence du revenu du Canada.

37. Au Royaume-Uni, il existe un large éventail de documents formant le socle de la stratégie globale en matière de prévention des délits fiscaux et d’enquêtes et de poursuites relatives à ces délits. En mars 2019, Her Majesty’s Revenue and Customs (HMRC) a, en partenariat avec Her Majesty’s Treasury (HMT), rendu publique la stratégie du Royaume-Uni pour combattre l’évasion et la fraude fiscales ainsi que d’autres formes de non-respect des obligations en vigueur (HMRC & HMT, 2019[4]) Le document publié décrit la stratégie du Royaume-Uni et la manière dont la discipline fiscale est appréhendée selon les différents contribuables. Dans le cadre de cette stratégie globale, le Royaume-Uni procède à des évaluations poussées des menaces, et HMRC mène des consultations avec diverses parties prenantes, au nombre desquelles les autorités répressives spécialisées, d’autres administrations, des partenaires internationaux et le secteur privé.

38. Aux Pays-Bas, le Service d’information et de recherche en matière fiscale (FIOD) travaille en étroite coopération avec l’administration des impôts et des douanes (NTCA) et le ministère public dans le cadre d’un dispositif décrit comme un mécanisme mixte de mise en application. Cette stratégie exige des processus de prise de décisions souples et rapides reposant sur des principes directeurs et des protocoles. Le protocole de notification et de sanction des infractions fiscales et des infractions en lien avec des franchises de droits de douane décrit par exemple comment la NTCA, le FIOD et le ministère public s’entendent pour prendre une décision conjointe sur la question de savoir s’il y a lieu, ou non, d’ouvrir une enquête pénale dans le cas d’infractions au droit fiscal ou douanier. Ce protocole définit les critères permettant de déterminer quand une affaire devient éligible à une éventuelle procédure pénale (en fonction du caractère intentionnel des actes commis, des montants concernés, etc.). En outre, les trois instances s’entendent également chaque année sur une stratégie de mise en application, qui comporte la description d’un plan de lutte contre les infractions aux lois et réglementations en vigueur dans les domaines fiscal, financier et économique, recouvrant notamment des accords de coopération entre les partenaires parties à la mise en application, ainsi qu’une description du déroulement des interventions, des effets des poursuites sur la société et des évolutions futures. L’utilisation des médias, la transformation numérique, l’innovation et la hiérarchisation des thèmes par ordre de priorité sont autant de paramètres qui sont tous pris en compte dans cette stratégie.

39. La stratégie d’Israël en matière de délinquance fiscale a pour but d’intensifier la coopération entre la police, l’administration fiscale (Tax Authority-ITA), l’Autorité de réglementation des valeurs mobilières (Securities Authority), le ministère de la Justice, l’Autorité de la concurrence (Antitrust Authority) et l’Autorité de lutte contre le blanchiment. Le résultat de cette stratégie est une nouvelle structure mixte qui renforce la capacité de ces divers organismes de conduire des actions répressives conjointes. Israël note que la nouvelle structure à vocation répressive a permis de mener un certain nombre d’enquêtes qui n’auraient pas été réalisables sans son intervention et dans le cadre desquelles chaque instance a apporté sa propre expertise. De plus, l’administration fiscale organise des réunions avec des conseillers juridiques et fiscaux (membres d’associations telles que le Barreau, l’ordre des experts-comptables ou l’association des conseillers fiscaux) afin de promouvoir une meilleure application de la législation fiscale.

De nombreux pays disposent d’équipes spécialisées chargées de veiller au respect de la législation dans des domaines connus pour leur complexité, comme le ciblage des intermédiaires fiscaux associés à plusieurs sociétés écrans ou commercialisant des structures extraterritoriales. Nombre d’entre eux ont ainsi recueilli des renseignements sur des intermédiaires fiscaux associés à des entreprises ou des prestataires de services étrangers qu’ils ont pu utiliser dans le cadre d’analyses de données et de stratégies de vérification. D’après les retours d’informations, les pays et territoires étrangers connus pour être des « foyers » d’activité de certaines structures de fraude fiscale sont souvent utilisés à plusieurs reprises par les mêmes intermédiaires. La découverte d’une structure ou d’un prestataire de services malintentionné permet aux autorités fiscales de cibler d’autres structures créées par les mêmes intermédiaires. Cela dit, ces remontées d’informations montrent aussi que ces foyers peuvent changer, par exemple lorsque l’un d’eux a été repéré ou lorsqu’une nouvelle stratégie est élaborée ; les stratégies nationales de lutte contre les professionnels facilitant la commission d’infractions doivent donc autoriser une certaine souplesse et pouvoir être adaptées en fonction des nouveaux renseignements et informations reçus.

Pour que les exercices d’évaluation des risques englobent une analyse de la participation de professionnels facilitant la commission d’infractions, certains des indicateurs suivants pourraient employés :

Les adresses des entités ou administrateurs sont introuvables

L’adresse de l’entreprise est celle d’une boîte postale connue pour être celle d’entreprises sans existence légale

Professionnels dégageant un chiffre d’affaire élevé d’activités liées à la liquidation de petites entreprises

Professionnels qui proposent des dispositifs fiscaux sur la base de primes ou d’honoraires subordonnés aux résultats, ou une protection contractuelle qui garantit la couverture de tout passif financier résultant de la stratégie fiscale

Mesure dans laquelle un particulier nommé à plusieurs postes d’administrateur ne pourrait assurer ses fonctions avec sérieux et efficacité

Intermédiaires fiscaux ayant de mauvais antécédents en matière de conformité et de déclaration

Personnes en rapport avec des structures de fraude fiscale connues

Personnes en rapport avec des structures extraterritoriales connues qui dissimulent la propriété effective pour favoriser les comportements frauduleux

Source : (OCDE, 2021[2])

Références

[2] HMRC & HMT (2019), Tackling tax avoidance, evasion, and other forms of non-compliance, https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/785551/tackling_tax_avoidance_evasion_and_other_forms_of_non-compliance_web.pdf.

[3] OCDE (2021), En finir avec les montages financiers abusifs : Réprimer les intermédiaires qui favorisent les délits fiscaux et la criminalité en col blanc, OCDE, http://www.oecd.org/fr/fiscalite/delits/en-finir-avec-les-montages-financiers-abusifs-reprimer-les-intermediaires-qui-favorisent-les-delits-fiscaux-et-la-criminalite-en-col-blanc.htm.

[1] Russell, B. (2010), Revenue Administration: Developing a Taxpayer Compliance Program, Fonds monétaire internaional, Washington D.C., https://www.imf.org/en/Publications/TNM/Issues/2016/12/31/Revenue-Administration-Developing-a-Taxpayer-Compliance-Program-23949.