copy the linklink copied!Norwegen

Das BIP-Wachstum der Festlandswirtschaft ist robust, wird sich jedoch abschwächen, da die Kapazitätsengpässe zunehmend spürbar sind und das Export- und Investitionswachstum abnimmt. Der Preisdruck wird verhalten ausfallen und das Beschäftigungswachstum wird beginnen sich abzuschwächen.

Die Ankündigung der norwegischen Zentralbank, die Leitzinsen nach den jüngsten Anhebungen voraussichtlich unverändert zu lassen, ist angesichts des sich verlangsamenden Wachstums angemessen. Der neutrale fiskalpolitische Kurs ist ebenfalls angemessen, weil das Wachstum über der Potenzialrate verharren dürfte. Die zuständigen Stellen müssen jedoch gegenüber den Risiken wachsam bleiben, die mit den Ölpreisen, den sich eintrübenden globalen Konjunkturaussichten und – auf nationaler Ebene – dem Wohnimmobilienmarkt und den Hypothekenkrediten verbunden sind. Die Strukturpolitik sollte sich darauf konzentrieren, die langfristigen Wachstumsaussichten zu verbessern, u.a. durch eine Erhöhung der Beschäftigungsquoten einiger Bevölkerungsgruppen und Effizienzsteigerungen bei den Ausgaben im öffentlichen Sektor.

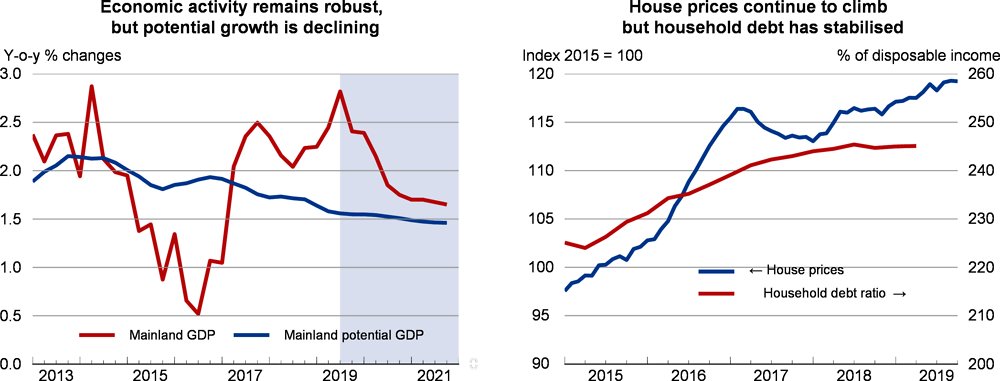

Das Wirtschaftswachstum ist nach wie vor robust

Das Produktionswachstum in Norwegens Festlandwirtschaft (d.h. ohne Erdöl- und Gasförderung) war in den letzten Quartalen robust und liegt weiterhin über der Potenzialrate. Getragen wird es durch die anhaltende Belebung der Investitionstätigkeit im Ölsektor und eine erneute Expansion der Wohnungsbauinvestitionen. Die Nichtölexporte haben sich jedoch in letzter Zeit abgeschwächt. Das Wachstum des Konsums der privaten Haushalte ist leicht zurückgegangen, was teilweise auf ein sich verlangsamendes Einkommenswachstum zurückzuführen ist. Das Lohnwachstum zieht weiter an, der Beschäftigungszuwachs hat sich Arbeitskräfteerhebungen zufolge jedoch leicht abgeschwächt. Die Arbeitslosigkeit ist weiter rückläufig. Die Gesamtinflation hat in Richtung des 2%-Ziels nachgegeben, da die Effekte der Wechselkursabwertung abklingen.

Source: OECD Economic Outlook 106 database; Statistics Norway; and Real Estate Norway (Eiendom Norge).

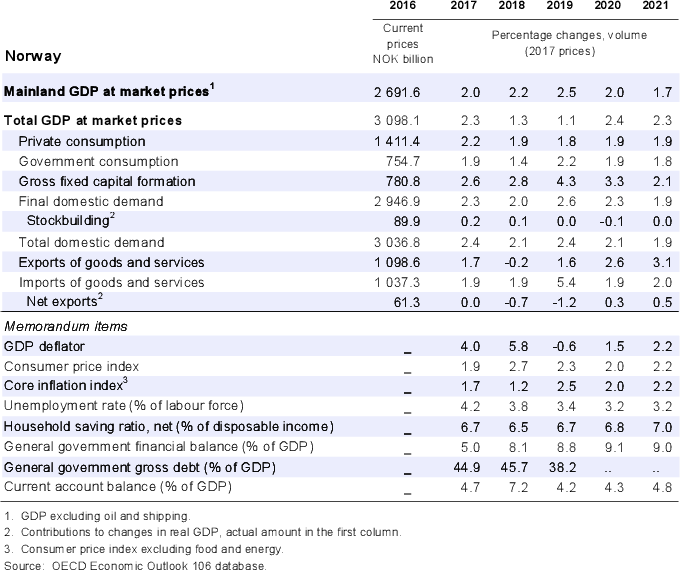

Die Wohnimmobilienpreise ziehen nach der Abwärtskorrektur im Jahr 2017 weiter an, aber noch in einem moderaten Tempo. Der Bestand an unverkauften Wohnimmobilien ist weiterhin hoch, und der Verkauf von Immobilien dauert länger, was auf eine weitere Korrektur hindeuten kann. Die Verschuldungsquote der privaten Haushalte ist nach wie vor hoch, aber stabil.

Der weitgehend neutrale fiskalpolitische Kurs ist angemessen

Der Haushaltsentwurf für 2020 behält den seit 2017 verfolgten weitgehend neutral ausgerichteten fiskalpolitischen Kurs im Wesentlichen bei, wobei zwischen 2019 und 2020 eine leichte fiskalische Kontraktion vorgesehen ist. Dieser Kurs ist angemessen, weil das Wachstum weiter über der Potenzialrate liegt. Die Defizite werden unter dem Referenzwert (auch „3%-Pfad“ genannt) verharren. Es ist außerdem zu begrüßen, dass der fiskalpolitische Kurs eine umsichtige Interpretation der Haushaltsregel widerspiegelt, der zufolge das strukturelle Defizit im Zeitverlauf 3% des Werts des Ölfonds (Government Pension Fund Global) entsprechen sollte. Die norwegische Zentralbank wird die Zinsen nach den vier seit September 2018 vorgenommenen Anhebungen voraussichtlich unverändert lassen.

Die Strukturpolitik muss dazu beitragen, den Rückgang des Potenzialwachstums umzukehren. Zugleich sollte sichergestellt werden, dass die Wirtschaft auf Kurs ist, um die Klimaziele zu erfüllen, und dass die Teilhabe aller ein prioritäres Anliegen bleibt. Die mit dem Arbeitsangebot und dem Kompetenzniveau zusammenhängenden Fragen, insbesondere die hohe Inanspruchnahme von Krankenurlaub und Erwerbsunfähigkeitsleistungen, werden derzeit von einer von der Regierung eingesetzten Kommission untersucht. Die Lösung dieser Probleme ist wichtig für die wirtschaftliche Teilhabe und das Arbeitsangebot. Auf der Basis der gegenwärtigen Politik können die Klimaziele nur erreicht werden, wenn das Land zusätzlich zu den geplanten Maßnahmen zur Reduzierung der nicht in das Europäische Emissionshandelssystem (ETS) einbezogenen inländischen Emissionen überschüssige Emissionsrechte im Nicht-ETS-Bereich von EU-Ländern erwirbt. Außerdem muss die Strukturpolitik dazu beitragen, die Haushaltsziele zu erreichen; dies sollte hauptsächlich durch eine Steigerung der Effizienz der staatlichen Ausgaben verwirklicht werden.

Das Produktionswachstum der Festlandwirtschaft wird sich verlangsamen und die Risiken bleiben hoch

Das BIP-Wachstum der Festlandwirtschaft wird sich den Projektionen zufolge bis 2021 auf 1,7% verlangsamen. Zurückzuführen ist dies hauptsächlich auf das Ende der Belebung der Investitionstätigkeit in der Ölwirtschaft und die Verlangsamung des Wachstums der Exporte und des Konsums der privaten Haushalte. Die Kapazitätsauslastung wird angesichts einer niedrigen Arbeitslosenquote aber dennoch hoch bleiben. Die Verbraucherpreisinflation wird allmählich zunehmen.

Die Risiken sind abwärtsgerichtet. Die Eintrübung der globalen Konjunkturaussichten, insbesondere in Europa, kann die Abschwächung des Wachstums der Nichtölexporte verschärfen. Umfassende Korrekturen auf dem Wohnungsmarkt und mögliche negative Auswirkungen der hohen Kreditvergabe an private Haushalte stellen nach wie vor erhebliche Risiken dar, insbesondere, was den Konsum der privaten Haushalte betrifft. Die Unsicherheit in Bezug auf die Ölpreise bleibt hoch und ist sowohl mit Aufwärts- als auch mit Abwärtsrisiken verbunden. Die erheblichen Kostensenkungen im Erdölsektor haben die Widerstandskraft gegenüber Schocks erhöht.

Metadata, Legal and Rights

https://doi.org/10.1787/31045866-de

© OECD 2019

Die Verwendung dieser Arbeiten, sei es in digitaler oder gedruckter Form, unterliegt den Nutzungsbedingungen unter: http://www.oecd.org/termsandconditions.