Chapitre 7. Les ressources internes dont peuvent disposer les contextes fragiles

Ce chapitre passe en revue les ressources financières internes dont disposent les 58 contextes considérés comme fragiles au regard du Cadre sur la fragilité de 2018, prenant acte du fait que le Programme d’action d’Addis-Abeba identifie les ressources intérieures comme une source cruciale de financement pour le développement. Il analyse les difficultés que soulèvent en particulier pour les contextes fragiles la mobilisation des recettes intérieures, et notamment les recettes fiscales, et l’établissement de budgets permettant de remédier à la fragilité dans différents secteurs. Ce chapitre examine les opportunités et défis associés à la richesse en ressources naturelles, et l’économie informelle dans les contextes fragiles, notamment les implications de cette dernière quand il s’agit de renforcer les petites et moyennes entreprises. Il conclut en soulignant de quelle manière la communauté des donneurs pourrait soutenir au mieux la mobilisation des recettes intérieures dans les économies fragiles.

Si les données relatives aux ressources intérieures s’améliorent, les informations disponibles restent très lacunaires, en particulier pour les contextes fragiles. En conséquence, il est difficile de dresser un tableau complet du paysage du financement dans les contextes les plus fragiles. Il est également difficile de déterminer comment mettre l’impact global de l’ensemble des apports au service de la lutte contre la fragilité et de la construction de la résilience. Néanmoins, on sait que les ressources intérieures sont l’un des types de financement les plus substantiels et les plus importants. Le Programme d’action d’Addis-Abeba (ONU, 2015, p. 11[1]) souligne le rôle crucial que ces ressources doivent jouer pour financer le développement durable. L’Initiative fiscale d’Addis-Abeba a été mise en place eu égard à la nécessité de renforcer l’un des aspects clés de ce rôle (International Tax Compact, 2017[2]).

7.1. Mobilisation des ressources intérieures

Outre sa contribution à la réalisation des Objectifs de développement durable (ODD), la mobilisation des recettes intérieures dans les contextes fragiles joue un rôle crucial pour bâtir un contrat social robuste entre l’État et ses citoyens, démontrer l’engagement et la redevabilité de l’État concernant les biens publics et réduire la dépendance à l’égard de l’aide extérieure. L’impact des systèmes fiscaux sur les sociétés va bien au-delà du financement. La conférence de 2018 de la Plateforme de collaboration sur les questions fiscales1 a mis ce point en relief, notant que les structures fiscales influent sur de nombreuses préoccupations sociétales, dont l’égalité, l’investissement et la croissance, l’autonomisation des femmes, la durabilité environnementale et l’extraction des ressources naturelles (Banque mondiale, 2018[3]). Tous ces éléments appellent une attention particulière dans les contextes fragiles.

Bien que le potentiel de transformation de la mobilisation des ressources intérieures soit connu, les contextes fragiles sont très en retard par rapport à d’autres pays en développement dans leur capacité de recouvrement des recettes fiscales. Si l’on adopte la définition que la Banque mondiale donne des « États fragiles », il ressort de récentes études que le ratio impôts/produit intérieur brut (PIB) des États fragiles à faible revenu, à 12.1 %, est en moyenne de 4 points de pourcentage inférieur à celui de leurs pairs non fragiles, ce qui démontre que la fragilité a une incidence notable sur la capacité d’une économie, et sa volonté, à lever l’impôt (Groupe d'évaluation indépendant, 2018, p. 11[4]).

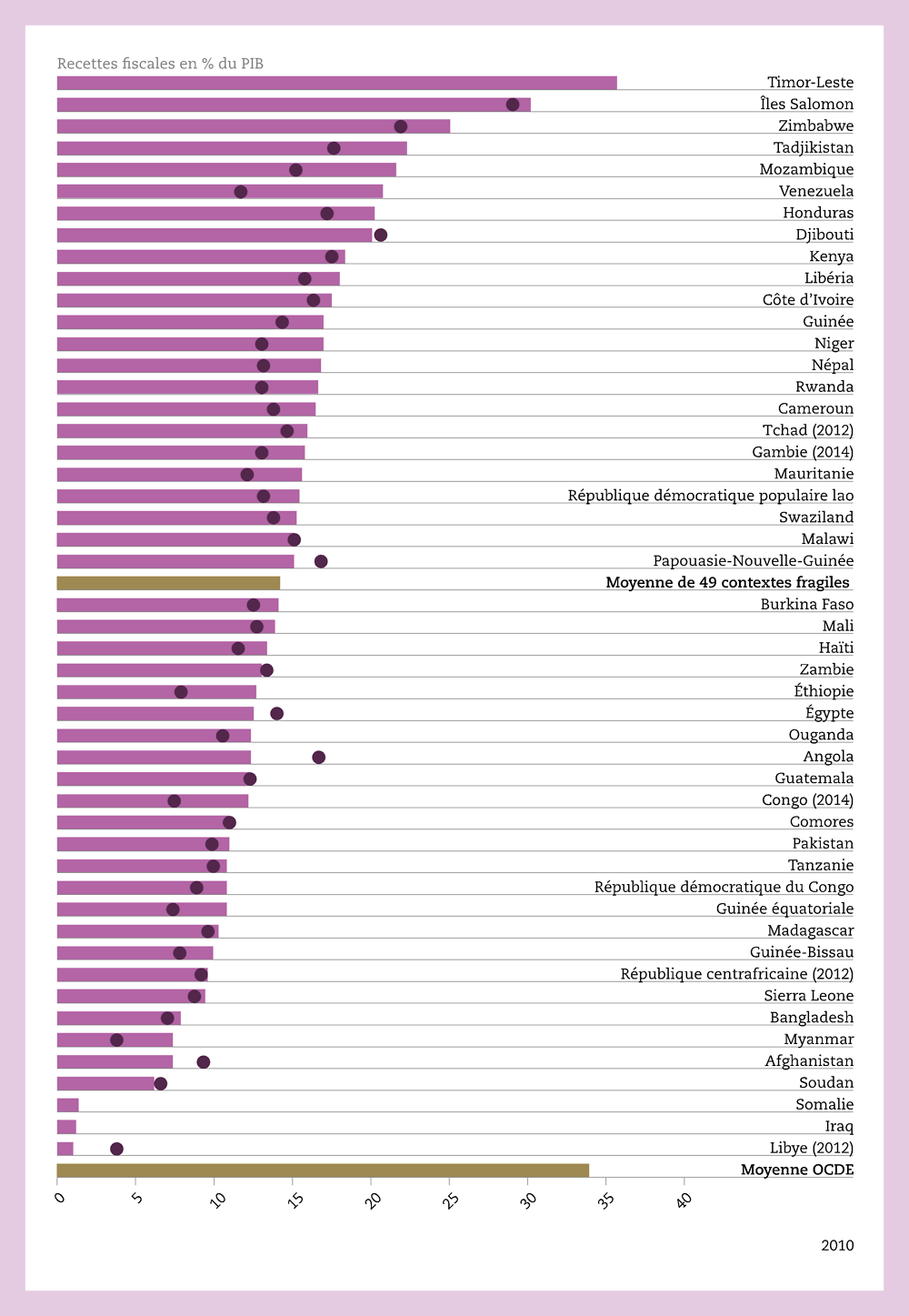

On considère classiquement que les recettes doivent représenter au moins 15 % du PIB pour pouvoir financer les services de base (Banque mondiale, 2018[5]). On estime que 70 % des situations fragiles et touchées par un conflit avaient un ratio impôts/PIB inférieur à 15 % en 2014 (FMI/Banque mondiale, 2016[6]). D’après l’analyse effectuée pour le présent rapport, en 2015, 26 des 49 contextes fragiles examinés, soit 53.1 %, ne dépassaient pas ce niveau (Graphique 7.1). Partant de l’hypothèse selon laquelle les neuf contextes pour lesquels les données ne sont pas disponibles2 ne dépassent pas non plus ce seuil – une possibilité hautement probable, étant donné que la plupart d’entre eux sont extrêmement fragiles –, on peut conclure que les deux tiers des contextes fragiles auraient des difficultés à financer les services de base à partir de leurs propres recettes fiscales.

Ces statistiques ne doivent pas éclipser le fait que certains contextes fragiles ont accompli des progrès substantiels. Par exemple, entre 2010 et 2015, le Mozambique, la République du Congo, l’Éthiopie et le Tadjikistan ont tous amélioré leurs recettes fiscales en proportion du PIB, respectivement de 6.15 %, 4.57 %, 4.54 % et 4.46 %. Cependant, appliquer trop rapidement des taux d’imposition élevés sur les économies faibles peut avoir des répercussions négatives et entraver la croissance économique, notamment en décourageant l’investissement privé. Par conséquent, il est nécessaire de rétablir des systèmes fiscaux de qualité et plus équitables plutôt que de cibler uniquement la collecte de davantage d’impôts, cette dernière constituant une stratégie à courte vue (Long et Miller, 2017[7]).

Notes : Les données ne sont pas disponibles pour le Burundi, la Cisjordanie et la bande de Gaza, l’Érythrée, la République islamique d’Iran (ci-après l’« Iran »), le Nigéria, la République populaire démocratique de Corée, le Soudan du Sud, la République arabe syrienne (ci après la « Syrie ») ni le Yémen. En outre, les données portant sur 2010 n’étaient pas disponibles pour l’Iraq, la Somalie, la Papouasie-Nouvelle-Guinée ni le Timor-Leste. S’agissant des données sur le ratio impôts/PIB, lorsqu’elles étaient disponibles dans plusieurs bases de données, on a préféré celles pour lesquelles la composition de l’impôt présentait le niveau de désagrégation le plus élevé.

Sources : Pour les recettes fiscales : (OCDE, 2018[8]), Statistiques des recettes publiques (base de données), http://www.oecd.org/tax/tax-policy/revenue-statistics-comparable-tax-revenue-data.htm; (ICTD/UNU-WIDER, 2017[9]), Government Revenue Dataset 2017, www.wider.unu.edu/project/government-revenue-dataset ; (Banque mondiale, 2018[10]), « Revenus fiscaux (% du PIB) », Indicateurs du développement dans le monde (base de données), https://data.worldbank.org/. Pour les estimations du PIB : (OCDE, 2018[8]), Statistiques des recettes publiques (base de données), www.oecd.org/tax/tax-policy/revenue-statistics-comparable-tax-revenue-data.htm ; (Banque mondiale, 2018[10]), « Revenus fiscaux (% du PIB) », Indicateurs du développement dans le monde (base de données), https://data.worldbank.org/.

En général, les situations de fragilité se caractérisent par une base fiscale étroite qui repose souvent sur les recettes douanières et les recettes issues de ressources naturelles non renouvelables plutôt que sur un panachage équilibré provenant de tous les secteurs de l’activité économique. En effet, dans les contextes fragiles où les ressources naturelles non renouvelables sont importantes, les redevances tirées de ces ressources peuvent constituer une forte proportion du total des recettes disponibles.

7.2. Recettes et dépenses intérieures

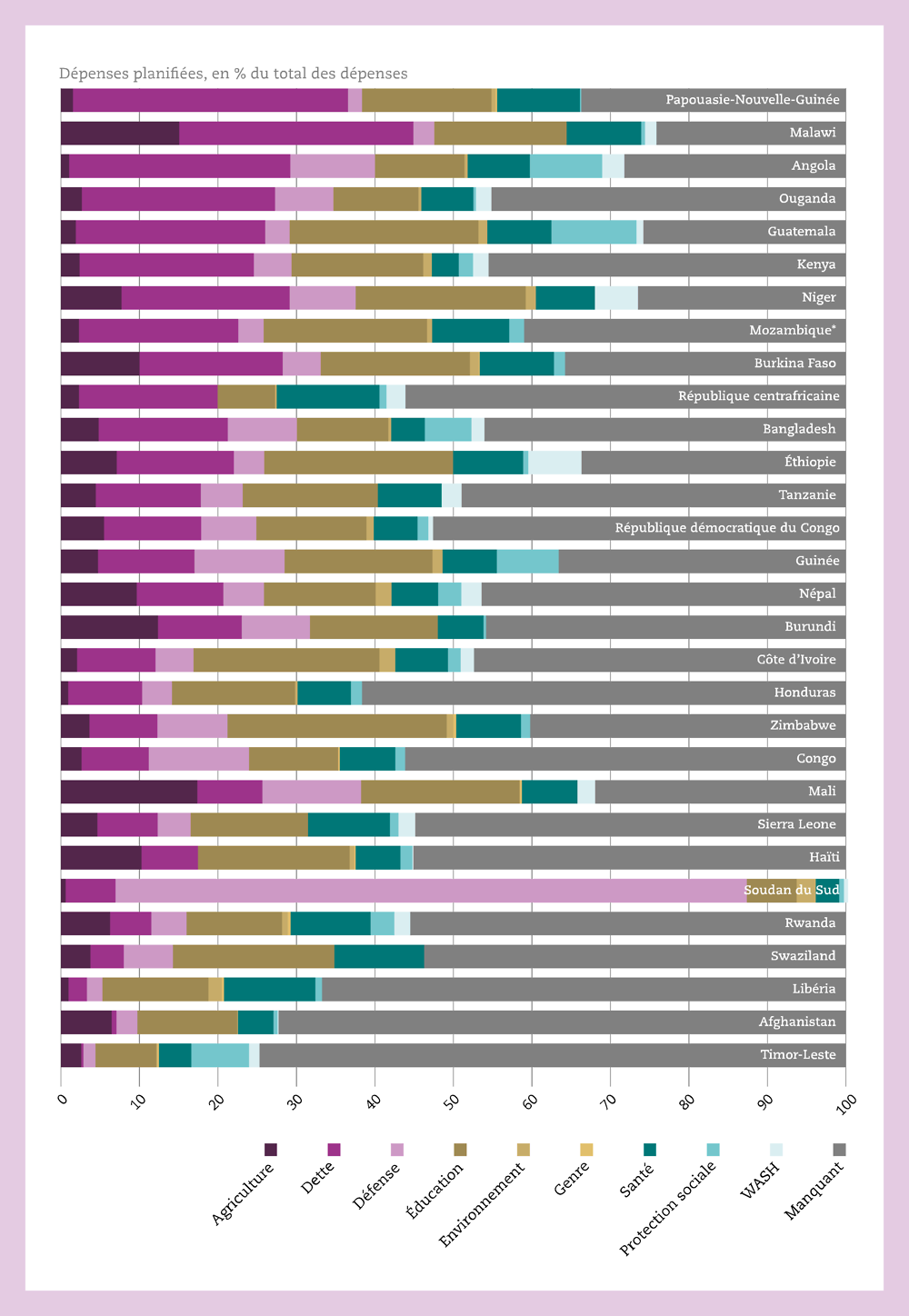

Si, dans les contextes fragiles, la quantité de ressources disponibles importe, la manière dont ces ressources sont dépensées et le but de ces dépenses importent tout autant. On suppose que des recettes intérieures plus massives se traduiront par des dépenses plus importantes dans les services sociaux et, en règle générale, les données factuelles viennent étayer cette hypothèse (Long et Miller, 2017, p. 11[7]). Toutefois, comme examiné dans la Tendance n° 5 (voir chapitre 1), tous les gouvernements n’ont pas la même stratégie d’allocation de leurs recettes ni de choix des secteurs à soutenir avec ces recettes. Lorsque les services publics sont inexistants ou insuffisants, les personnes qui en ont les moyens peuvent se tourner vers des solutions privées, qui non seulement ne sont pas réglementées mais peuvent aussi creuser les inégalités (Fondation Mo Ibrahim, 2018, p. 2[11]). Le Graphique 7.2 montre les multiples stratégies d’allocation possibles pour les dépenses sectorielles, ainsi que les difficultés associées à des données incomplètes et non fiables pour l’ensemble des contextes fragiles.

En général, la plupart des contextes fragiles allouent une forte proportion de leurs recettes à la dette et à l’éducation ; l’allocation de recettes au secteur agricole, à la protection sociale, à la santé et à la défense est moins homogène. Le Malawi et le Mali ont consacré plus de 15 % de leurs recettes au secteur agricole en 2016. L’Angola, le Honduras, le Libéria et le Soudan du Sud ont affecté à peine 2 % de leurs recettes à ce secteur. Les dépenses consacrées à la défense nationale dans la plupart des contextes fragiles sont inférieures à 10 % des recettes totales. Le Soudan du Sud constitue une exception notable : il prévoyait de consacrer la proportion exorbitante de 80.41 % de ses recettes totales à la défense nationale en 2016, alors que le budget de l’éducation représentait 6.36 %, celui de la santé 2.97 % et celui de la protection sociale 0.62 %. Il convient malgré tout de constater que les forces de défense du Soudan du Sud sont un employeur majeur, si bien qu’une réduction drastique du budget de la défense pourrait ébranler le revenu des ménages. Les décisions d’allocation, en particulier dans les contextes fragiles, peuvent donc avoir un effet domino risqué. En outre, des dépenses plus équilibrées entre les secteurs clés ne prémunissent nullement contre la fragilité : le Mali, qui prévoit une allocation relativement équilibrée entre les secteurs, figure dans la catégorie des pays extrêmement fragiles, au même titre que le Soudan du Sud, avec son allocation des recettes fortement orientée sur la défense.

Notes : WASH désigne par son acronyme anglais l’eau, l’assainissement et l’hygiène. *Aucune information n’est disponible pour le Mozambique concernant les dépenses publiques prévues dans le domaine de l’agriculture. En revanche, des informations sont disponibles sur les dépenses effectives consacrées à l’agriculture. Ces dernières ont donc été utilisées comme valeur indicative des dépenses publiques prévues.

Source : (Government Spending Watch, 2018[12]), Government Spending Watch (base de données), www.governmentspendingwatch.org/.

Une étude récente fait apparaître que de nombreux pays africains ont du mal à honorer leurs engagements de dépenses dans des domaines clés, au point que pour respecter ses engagements, un contexte fragile moyen devrait augmenter ses dépenses consacrées à l’éducation d’environ 20 %, à la santé d’environ 50 % et à l’agriculture de plus de 100 % (ONE, 2017, p. 33[13]). Tel n’est pas le cas de tous les contextes fragiles puisque l’Éthiopie ou le Malawi, par exemple, dépassent tous les deux leurs engagements bien qu’ils soient fragiles et que leur revenu soit faible (ONE, 2017, p. 34[13]). On peut donc en déduire que la fragilité en soi n’empêche pas les investissements dans les secteurs sociaux essentiels ni les progrès en la matière si les gouvernements leur accordent véritablement la priorité et que la communauté internationale apporte un soutien pertinent.

L’engagement international peut être structuré de manière à mieux soutenir la mobilisation de ressources intérieures et les capacités d’exécution du budget. Ces deux aspects revêtent une importance capitale. Le soutien technique devrait se focaliser sur le renforcement des capacités des systèmes de recouvrement des recettes publiques, y compris au niveau des douanes, ainsi que de la gestion des finances publiques des ministères techniques, de façon à aider ces unités à dépenser leurs allocations budgétaires. Ce soutien devrait s’appliquer aux ministères nationaux de même qu’aux autorités décentralisées. Dans les contextes fragiles, le renforcement des capacités des autorités décentralisées s’avère particulièrement crucial étant donné les effets positifs que cette décentralisation peut avoir pour remédier aux inégalités réelles et perçues (ONU/Banque mondiale, 2018, p. 146[14]). À titre d’exemple, depuis 1990, le nombre d’unités administratives infranationales dans 25 pays d’Afrique a augmenté d’au moins 20 %, et il faut qu’elles continuent d’être soutenues avec les moyens nécessaires à leur réussite (Fondation Mo Ibrahim, 2018, p. 38[11]). L’Encadré 7.1 examine plusieurs exemples du soutien au renforcement des capacités appliqué à la fiscalité internationale dans des contextes de fragilité.

Étant donné sa complexité et l’importance des capacités requises pour faire respecter les obligations qui en découlent, la fiscalité internationale est trop souvent oubliée lorsqu’il s’agit de définir des axes prioritaires dans des contextes de fragilité. Parce que, dans de tels contextes, le système repose sur un petit nombre de gros contribuables, l’attention se concentre plutôt sur la simplicité et la neutralité ainsi que sur les moyens de travailler avec de faibles capacités administratives et sans avoir besoin de s’appuyer sur une législation complexe (FMI, 2017[15]). Or ceci caractérise rarement la fiscalité internationale. Néanmoins, la mise à disposition d’une large palette d’outils nouveaux et la multiplication du nombre de partisans de l’application de normes fiscales internationales ouvrent des perspectives dans ces situations de fragilité. Plusieurs pays ont pris conscience des avantages que peut procurer l’adoption de certaines des meilleures pratiques internationales et en font une priorité, comme l’illustrent les exemples ci-après :

Zimbabwe : lutte contre l’érosion de la base d’imposition et le transfert de bénéfices

Le Zimbabwe a sollicité une assistance technique dans le cadre d’un partenariat avec le Forum africain sur l’administration fiscale (ATAF), l’OCDE et le Groupe de la Banque mondiale (GBM) sur des questions ayant trait à l’érosion de la base d’imposition et au transfert de bénéfices (BEPS) et celle-ci lui est fournie depuis 2015. Comme un grand nombre de pays en situation de fragilité, le Zimbabwe ne disposait que d’un arsenal législatif et de capacités limitées pour administrer l’impôt de sorte qu’il était en proie à de graves difficultés face aux stratégies complexes de planification fiscale déployées par certaines entreprises multinationales pour transférer des bénéfices. Il n’avait par exemple institué aucune obligation en matière de documentation sur les prix de transfert, ni aucune règle lui permettant d’imposer des établissements stables.

Grâce au programme mis en place ces trois dernières années avec le soutien de l’ATAF, de l’OCDE et du GBM, le Zimbabwe a réussi à instaurer des règles plus strictes en matière de prix de transfert, en adoptant notamment une législation qui tient compte des résultats du Projet BEPS tout en les adaptant de façon à relever les défis propres au pays. Ces règles facilitent la tâche d’une administration fiscale (Zimbabwe Revenue Authority-ZIMRA) desservie par l’insuffisance de ses capacités, en particulier l’obtention de renseignements sur les contribuables et les transactions qu’ils effectuent dans une juridiction fiscale où des bénéfices sont réalisés. L’assistance qui lui a été dispensée a en outre aidé la ZIMRA à se doter de capacités pour la conduite de vérifications axées sur des questions de fiscalité internationale, ses efforts ayant été récompensés par une augmentation notable des recettes fiscales recouvrées pendant les deux dernières années.

Pakistan : mise en place de l’échange automatique de renseignements

Après des révélations concernant des fuites de données qui ont fait grand bruit, le Pakistan s’est engagé à se conformer à la norme d’échange automatique de renseignements. L’échange automatique de renseignements ouvre aux pays en développement de vastes perspectives en ce sens qu’il leur donne accès à des renseignements sur les comptes financiers détenus par leurs résidents dans d’autres pays. Il est aussi synonyme de défis pour eux dans la mesure où il exige une législation complexe, des mesures solides garantissant la confidentialité et la protection des données reçues ainsi que la capacité de faire fonctionner un système efficace d’utilisation de ces données.

Le Pakistan a noué un partenariat avec le Royaume-Uni et le Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales en vue de mettre en place des mesures en matière de confidentialité et de protection des données ainsi que d’autres systèmes et modes d’organisation indispensables pour mettre en œuvre l’échange automatique de renseignements. Le Pakistan a pris toutes les dispositions juridiques, organisationnelles et pratiques requises pour commencer à envoyer et recevoir dès septembre 2018 des renseignements relatifs aux comptes financiers. Ses efforts ont produit des retombées plus vastes dont a bénéficié l’ensemble du système fiscal dans la mesure où le processus a fait remonter des renseignements déterminants à des fins de lutte contre le blanchiment de capitaux et la corruption ; où il a favorisé le passage au numérique de l’administration fiscale ; et où il a permis d’améliorer les normes et pratiques suivies en matière de confidentialité, de protection et d’utilisation des données, mais aussi plus globalement en matière de définition des profils de risque.

Libéria : Inspecteurs des impôts sans frontières

L’initiative Inspecteurs des impôts sans frontières (IISF) procède d’une démarche fondée sur l’apprentissage par la pratique au service d’un renforcement des capacités qui se concrétise par un soutien au choix de dossiers d’entreprises multinationales appelées à faire l’objet d’une vérification fiscale et des contrôles correspondants. Elle a rapporté plus de 328 millions USD grâce à 33 programmes menés dans 25 pays. Au Libéria, le service bénéficiaire de l’initiative IISF a été l’Unité chargée de la fiscalité des ressources naturelles (Natural Resources Tax Unit - NRTU) dont relèvent les secteurs minier, pétrolier et gazier ainsi que l’agriculture et la sylviculture et, à ce titre, certaines des plus grandes entreprises du pays. Le programme IISF a donné lieu à l’envoi d’un spécialiste des prix de transfert et des industries extractives qui a travaillé directement avec la NRTU afin d’accroître la capacité de cette dernière de repérer les dossiers justifiant une vérification et de conduire des vérifications. Envisagé de cette façon, le renforcement des capacités peut avoir des effets notables à brève échéance car il se traduit, certes par un accroissement des moyens, mais aussi par un surcroît de recettes. Les premières évaluations du programme mené au Libéria ont été publiées et attestent qu’il existe un potentiel considérable d’accroissement des recettes tirées des vérifications.

République démocratique du Congo : statistiques des recettes publiques

La Commission de l’Union africaine, le Forum africain sur l’administration fiscale et l’OCDE ont milité pour l’intégration de la République démocratique du Congo (RDC) dans l’édition 2017 des Statistiques des recettes publiques en Afrique (OCDE/ATAF/CUA, 2017[16]). La RDC s’est ainsi trouvée dotée d’un outil qui lui procure des données factuelles essentielles à l’appui de réformes visant à mobiliser des ressources pour financer des biens, des services et des infrastructures publics.

Le processus a favorisé une amélioration du recueil des données et des systèmes d’information, notamment en ce qui concerne les données relatives aux cotisations de sécurité sociale, qui ont pu être recueillies pour la première fois. La coopération entre les bureaux de l’administration fiscale a également été resserrée, notamment grâce à la création d’une plateforme de notification de l’ensemble des recettes perçues par l’administration centrale sur lesquelles on ne disposait auparavant d’aucune donnée. Les changements apportés au système de notification ont permis à la RDC de disposer d’un ensemble de données fiables et détaillées comparables à celles dont disposent d’autres pays africains.

Contribution du Centre de politique et d’administration fiscale, GRD, OCDE

Le soutien international peut également influer sur les incitations qui, à leur tour, influencent l’affectation des dépenses. Si les donneurs investissent des sommes importantes d’aide publique au développement (APD) dans des secteurs sociaux, par exemple, les gouvernements partenaires sont moins incités à affecter leurs propres ressources budgétaires dans ces mêmes secteurs. Pour éviter ce schéma, les donneurs pourraient introduire une approche par paliers. Ainsi, un donneur pourrait convenir d’investir fortement dans la santé pour un nombre d’années prédéterminé tout en renforçant la capacité d’absorption du ministère de la Santé du partenaire, puis convenir avec le gouvernement de réduire l’APD corrélativement à l’accroissement des dépenses intérieures de santé.

Alors que la focalisation s’oriente de plus en plus sur la mobilisation des recettes intérieures comme composante cruciale de la solution au financement du développement pour les contextes fragiles, il faudra prêter attention à l’impact complexe de l’augmentation des recettes sur la vie du citoyen moyen. Les impôts présentent des avantages et des inconvénients, surtout lorsqu’ils ne sont pas acheminés vers des dépenses responsables dans les secteurs sociaux ou vers des améliorations vérifiables des services. Dans le pire des cas, ils peuvent favoriser les dissensions sociales lorsqu’ils sont opaques et inéquitables (Long et Miller, 2017, p. 11[7]). Les impôts peuvent également mettre au jour des arrangements, hautement problématiques, pour le partage du pouvoir entre membres de l’élite (Di John, 2010, p. 3[17]). À mesure que ceux-ci deviennent plus visibles et évidents, ils peuvent alimenter les griefs et la perception des inégalités. La prudence est également de mise dans les économies majoritairement informelles : il faut s’assurer que la charge fiscale ne repose pas injustement sur une classe moyenne relativement restreinte, dans la mesure où cela pourrait déboucher sur un mécontentement. Par conséquent, il sera nécessaire de poursuivre le soutien de façon à s’assurer que l’impulsion en faveur du renforcement de la mobilisation des ressources intérieures soit accompagnée d’une assistance technique accrue, d’une plus grande transparence ainsi que d’une autonomisation de la société civile et d’un renforcement de ses capacités de sorte qu’elle soit plus impliquée dans la supervision et le suivi de la transparence budgétaire.

7.3. Ressources naturelles

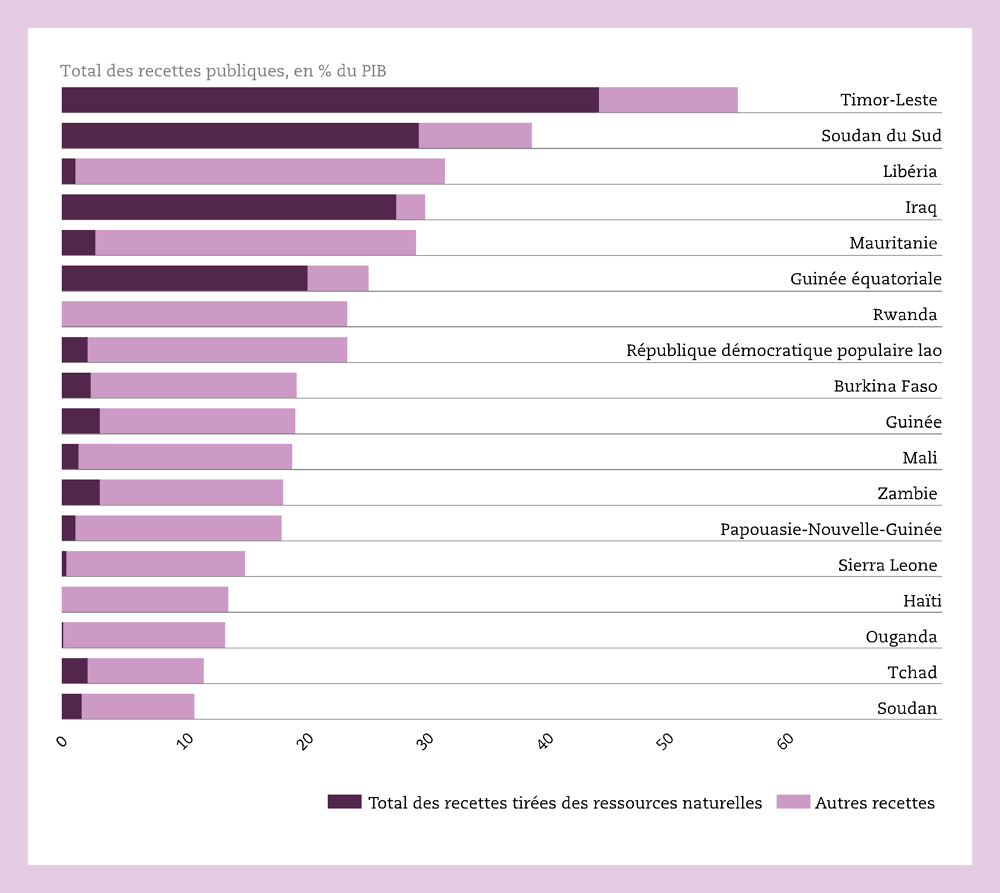

Les ressources naturelles peuvent constituer une bénédiction dans les contextes non fragiles. En revanche, elles constituent généralement une malédiction dans les situations de fragilité, où la piètre gouvernance et les faibles capacités institutionnelles sont omniprésentes. Si elles sont gérées correctement, les ressources naturelles ont le potentiel de catalyser la transformation (Banque africaine de développement, 2016[18]). Mais le plus souvent, elles créent des occasions de corruption, encouragent l’accaparement par les élites, servent à financer des conflits armés et réduisent les incitations générales pour les pouvoirs publics à élargir l’assiette de l’impôt. Puisque le paiement de l’impôt est aussi, pour les citoyens, un moyen d’obtenir une représentation politique, la dépendance excessive vis-à-vis de la taxation des ressources naturelles affaiblit aussi le contrat social entre l’État et les citoyens (Crivelli et Gupta, 2014[19]) et risque d’avoir une incidence négative sur la perception générale de la légitimité de l’État. Le Graphique 7.3, qui illustre le total des recettes tirées de l’impôt et d’autres recettes pour 36 contextes fragiles, montre que les pays riches en ressources, tels que le Soudan du Sud, l’Iraq ou la Guinée équatoriale, se caractérisent par leur dépendance vis-à-vis des recettes tirées des ressources naturelles.

Source : (ICTD/UNU-WIDER, 2017[9]), Government Revenue Dataset 2017 (base de données) www.wider.unu.edu/project/government-revenue-dataset.

D’un point de vue économique, la dépendance à l’égard des ressources naturelles peut également conduire à ce que l’on appelle parfois le syndrome hollandais. Ce dernier décrit une situation où les taux de change augmentent aux dépens des investissements dans les secteurs exportateurs, tels que l’activité manufacturière ou les services, qui sont généralement associés à l’innovation technologique et à la création d’emplois. Lorsque des ressources non renouvelables, épuisables – en particulier des minerais – sont présentes, la spécialisation économique expose aussi le contexte fragile à la volatilité cyclique des cours internationaux des matières premières. Elle exacerbe en outre la vulnérabilité économique, comme l’illustre la chute des cours des produits de base après 2013. En Afrique, continent qui concentre 11 des 20 contextes fragiles riches en ressources selon le Cadre sur la fragilité, cette chute des cours des produits de base a contribué à un recul de 44 % des recettes tirées des ressources naturelles et a conduit à une diminution de 23.6 % des recettes intérieures totales pour la période 2012-15 (ONE, 2017, p. 11[13]).

Les contextes fragiles sont particulièrement vulnérables. La dépendance vis-à-vis de recettes issues des ressources naturelles expose ces économies au risque d’accords mal négociés, qui bénéficient de manière colossale à des entreprises internationales et à des États tiers tout en laissant les personnes qui vivent dans les contextes fragiles ne percevoir qu’une petite proportion de la véritable valeur de ces ressources. Les risques environnementaux peuvent également s’accentuer si ces accords n’exigent pas que l’extraction et l’utilisation des ressources, y compris de ce que l’on appelle l’« économie bleue3 », soient gérées de manière durable.

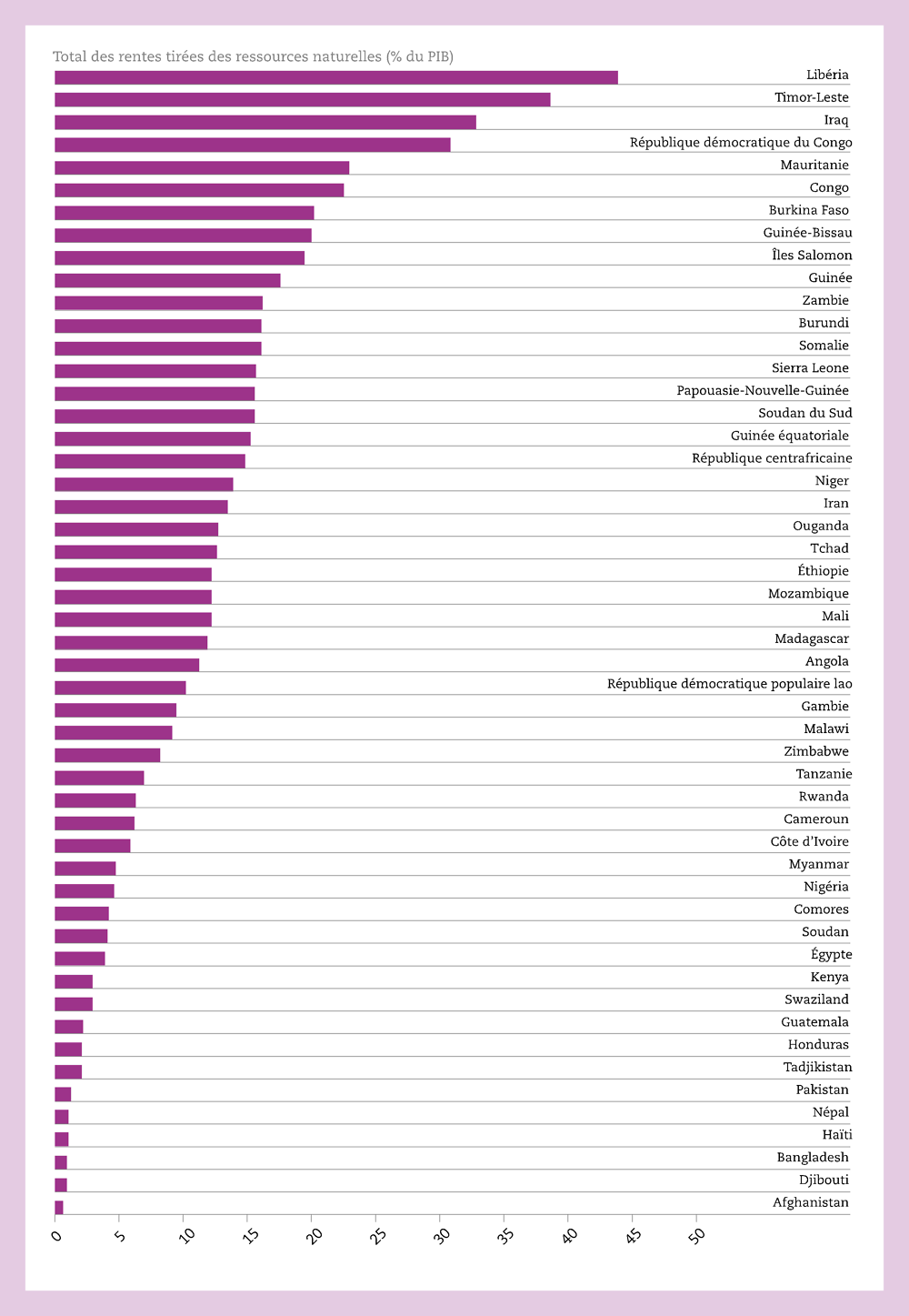

Le Graphique 7.4 montre la dépendance vis-à-vis de la rente tirée des ressources naturelles4 en proportion du PIB et montre que le Libéria, le Timor-Leste, l’Iraq et la République démocratique du Congo sont particulièrement vulnérables aux fluctuations des cours des produits de base. Ce graphique, examiné conjointement avec le Graphique 7.3, montre en outre clairement que certaines économies qui dépendent fortement des ressources naturelles ne retirent pas les bénéfices des recettes dégagées de ces ressources. Le cas du Libéria l’illustre parfaitement : la dépendance vis-à-vis des bénéfices retirés des ressources naturelles, en proportion du PIB, dépasse 40 %, alors que le pourcentage des recettes non fiscales obtenues à partir des ressources naturelles atteint à peine 5 %. Les estimations des recettes totales obtenues à partir des ressources naturelles sont nécessairement inférieures à celles concernant le total des rentes tirées des ressources naturelles. Mais des cas comme celui du Libéria (ou de la Mauritanie) laissent à penser que les pouvoirs publics ne disposent pas toujours des ressources et des capacités de suivi nécessaires pour procéder à une surveillance efficace des activités minières, ce qui laisse aux entreprises internationales et aux États tiers la voie libre pour exploiter les ressources naturelles sans s’acquitter des taxes dont ils sont redevables.

Note : On ne dispose pas de données pour la Cisjordanie et la bande de Gaza, l’Érythrée, la Libye, la République populaire démocratique de Corée, la Syrie, le Venezuela et le Yémen.

Source : (Banque mondiale, 2018[20]), « Total des bénéfices tirés des ressources naturelles (% du PIB) », Indicateurs du développement dans le monde (base de données), https://data.worldbank.org/indicator/NY.GDP.TOTL.RT.ZS.

Dans des situations fragiles où l’épuisement des ressources menace, lorsque les effets négatifs de la dépendance vis-à-vis des ressources naturelles coexistent avec un régime fiscal dysfonctionnel, la diversification économique est cruciale pour stabiliser les finances publiques, créer des incitations à l’investissement étranger et jeter les bases de la durabilité économique (Ahmadov, 2012, p. 4[21]). Toutefois une profusion de ressources naturelles non renouvelables peut induire, chez les pouvoirs publics et les citoyens, un sentiment fallacieux de sécurité économique, si bien que la diversification peut sembler moins urgente. Cela peut se produire alors même que la richesse en ressources des pays n’induit pas systématiquement une croissance durable ou la création d’emplois pérennes ; comme le suggèrent de nombreuses études, les industries extractives génèrent relativement peu d’emplois étant donné leur forte intensité capitalistique (CNUCED, 2015, pp. 5,8[22]).

Dans de nombreux contextes fragiles, y compris ceux riches en ressources naturelles, c’est dans le secteur agricole que se trouve la clé pour débloquer le potentiel transformationnel de ces économies à court ou moyen terme. Ce secteur est également un contributeur essentiel au PIB (Graphique 7.5). En Afrique, le secteur agricole emploie 70 % de la main-d’œuvre, et l’agriculture est également la principale activité économique pour plus de 70 % des Africains vivant en zone rurale (Banque mondiale, 2013, p. 14[23]). L’Afrique dispose de plus d’un quart des terres arables de la planète (McKinsey & Company, 2010[24]). Pourtant, en 2010, la Thaïlande exportait davantage de produits alimentaires que l’ensemble de la région d’Afrique subsaharienne (Banque mondiale, 2013, p. 14[23]). Certains contextes fragiles ne produisent pas suffisamment pour couvrir leurs propres besoins. En 2013, par exemple, le Libéria a dû importer des denrées pour couvrir 99 % de ses besoins alimentaires, d’après son gouvernement (Ministère du Commerce et de l'Industrie du Libéria, 2013[25]). Sa dépendance excessive vis-à-vis des importations a conduit à une balance commerciale négative, qui a atteint un niveau record de -161 % du PIB en 2007, et les importations sont toujours nécessaires pour l’approvisionnement en produits de base tels que les œufs, le poulet et le porc (USAID, 2015[26]).

Cependant, dans de nombreux contextes fragiles, l’agriculture reste essentiellement un secteur informel ; en conséquence, le développement de ce secteur n’induirait pas nécessairement un ratio taxe sur PIB plus élevé – cela pourrait même avoir l’effet inverse (Addison et Levin, 2011[27]). Pour que les personnes vivant dans des contextes fragiles ressentent les bénéfices primaires de la croissance du secteur agricole, les pouvoirs publics doivent conserver le contrôle sur une plus grande partie de la chaîne de valeur à mesure que le secteur se développe, de sorte que les bénéfices n’aillent pas uniquement aux entreprises agroalimentaires multinationales, par exemple.

Note : Les données ne sont pas disponibles pour la Cisjordanie et la bande de Gaza, les Comores, Djibouti, l’Érythrée, Haïti, les îles Salomon, la Libye, la Papouasie-Nouvelle-Guinée, la République populaire démocratique de Corée, la Somalie, le Soudan du Sud, la Syrie, le Tadjikistan, le Timor-Leste ni le Venezuela. S’agissant de l’Afghanistan, les données excluent la production d’opium.

Source : (Banque mondiale, 2017[28]), « Structure of output (% of GDP) », Indicateurs du développement dans le monde (base de données), http://wdi.worldbank.org/table/4.2#.

Afin de favoriser la croissance, les recettes intérieures devraient être réinvesties dans des secteurs productifs, notamment l’agriculture, et non uniquement dans des services de base. Compte tenu de la croissance démographique en Afghanistan par exemple, le secteur agricole devra croître d’au moins 6 % par an pour que soient améliorés la croissance et le niveau de vie (Banque mondiale, 2014[29]). Dans le même ordre d’idées, l’amélioration du système agricole en Afrique subsaharienne nécessitera jusqu’à 50 milliards USD d’investissements supplémentaires accompagnés d’un accès amélioré au financement et aux intrants fondamentaux tels que les semences, les engrais et l’eau (McKinsey & Company, 2010[24]).

La diversification économique devrait donc constituer un axe de focalisation pour le soutien des donneurs. Ce point est particulièrement pertinent dans les contextes fragiles riches en ressources naturelles, où l’appui technique peut aider à mettre en œuvre des stratégies de diversification économique et à gérer plus efficacement ces ressources. Pourtant, en 2016, seulement 0.27 % de l’APD totale destinée aux contextes fragiles (182.4 millions USD) a été versée à l’appui du secteur des ressources minérales et activités extractives. Seulement 51 % (93.5 millions USD) de ce montant relativement faible ciblait spécifiquement les politiques relatives aux ressources minérales et aux activités extractives, et leur gestion administrative.

Selon les contextes, les méthodes pour rechercher et obtenir une diversification varieront. Mais en règle générale, pour le développement économique dans les contextes fragiles, le soutien des donneurs doit commencer un stade précoce, cibler le renforcement des structures de gouvernance et des institutions, induire des investissements dans le renforcement des capacités et dans des cadres de réglementation fonctionnels, et contribuer à la création d’un environnement porteur pour les entreprises afin de renforcer le secteur privé (OCDE, 2011[30] ; Banque asiatique de développement, 2016[31]). Étant donné les défis nombreux et variés auxquels se heurtent ces contextes de fragilité, les donneurs doivent aussi développer des approches sur mesure qui s’appuient sur une compréhension approfondie du contexte économique et politique tout en permettant que la diversification se déroule à un rythme adéquat. La diversification économique n’est pas un processus immédiat. Cependant, s’il cible les besoins de l’économie dans les contextes fragiles, il contribuera à renforcer la résilience et les fondements d’une croissance économique et d’un développement durables.

7.4. Flux financiers illicites

Les flux financiers illicites soulèvent de nouveaux défis pour la mobilisation de recettes intérieures. Plus généralement, ils constituent un obstacle à la croissance économique et au développement de même qu’à la lutte contre la fragilité. Les flux financiers illicites sont généralement définis comme de l’argent gagné, transféré ou utilisé illégalement. Dans les contextes où les institutions sont faibles, ils tendent à fragiliser plus encore les structures de gouvernance et les institutions publiques et constituent un terreau propice à ce que des réseaux criminels prospèrent (OCDE, 2018, p. 18[32]). Comme examiné dans la Tendance n° 10 (voir chapitre 1), les flux financiers illicites nourrissent également l’instabilité, alimentent la corruption et exacerbent le potentiel de conflits et de violence en fonction du type de flux spécifique et de qui en profite.

Dans des contextes fragiles, les flux financiers illicites représentent un volume énorme de sorties de capitaux et ils privent les pouvoirs publics des ressources nécessaires pour offrir des biens publics tels que la sécurité de base, les infrastructures, la santé ou l’éducation. L’ampleur des flux financiers illicites dans les contextes fragiles est sujette à controverse et, du fait de leur nature illicite, il est quasiment impossible d’arriver à un seul chiffre, mais selon la majorité des estimations, ils dépassent les apports d’aide et d’investissements directs étrangers nets combinés (OCDE, 2018, p. 18[32] ; OCDE, 2014[33]). Selon un rapport, les flux financiers illicites ont coûté aux économies en développement et émergentes – une catégorie qui inclut de nombreux contextes fragiles – environ 7 800 milliards USD entre 2004 et 2013, et 1 100 milliards USD pour la seule année 2013 (Kar et Spanjers, 2015[34]). Les flux financiers illicites pourraient coûter à l’Afrique, continent qui concentre 35 des 58 contextes fragiles selon le Cadre sur la fragilité de l’OCDE, en moyenne 50 milliards USD par an (OCDE, 2018, p. 13[32]). Il est particulièrement difficile de quantifier les flux financiers illicites dans les contextes fragiles, où ils entretiennent une relation complexe avec l’économie politique en général (Encadré 7.2).

Les flux financiers illicites constituent un fléau d’envergure planétaire, mais leurs effets économiques et sociaux et leurs effets sur la stabilité sont particulièrement prononcés dans des situations se caractérisant par une vulnérabilité marquée, une dépendance à l’égard de ressources immobiles ou naturelles et par une exposition préalable à une fragilité chronique et des conflits épisodiques.

Un rapport consacré récemment par le Comité d’aide au développement (CAD) de l’OCDE aux flux financiers illicites a attiré l’attention sur l’économie des flux commerciaux illicites en Afrique de l’Ouest. Il fait ressortir que la distinction entre activités licites et illicites est souvent floue et mentionne l’absence d’autres moyens de subsistance viables comme l’un des facteurs expliquant la fréquence des flux commerciaux illicites et la participation des individus à des activités économiques criminelles en Afrique de l’Ouest et ailleurs (OCDE, 2018, p. 117[32]).

Les activités illégales offrent souvent des modes de subsistance essentiels à ceux qui ne trouvent guère de solutions viables dans le secteur formel, en particulier aux pauvres. Dans le Sahel par exemple, des communautés frontalières toutes entières sont dépendantes d’échanges transnationaux illicites de pétrole et de matières premières tandis que certaines communautés rurales comptent, pour assurer leur survie, sur l’exploitation illégale des forêts, le braconnage et le travail forcé. Certaines activités comme la contrebande de matières premières, le trafic d’armes, voire d’êtres humains, peuvent ne pas porter les stigmates d’un comportement criminel aux yeux de la population locale, qui organise parfois toute une palette de services pour en optimiser les retombées en aval, ce qui crée des interdépendances au niveau local. Les villes qui se situent sur des grands axes de contrebande par exemple ont développé une multitude de services complémentaires, y compris d’hébergement, de restauration et de sécurité armée.

En dehors de l’économie illicite et informelle, le système financier informel est un vecteur majeur de flux financiers illicites dans la région du Sahel. Plus de 80 % de la population n’a pas accès au système bancaire traditionnel de sorte que la plupart des transactions financières s’effectuent en espèces ou par des mécanismes informels de transferts monétaires. Une masse considérable de transactions se trouve dès lors en dehors du champ d’action de l’administration et des autorités de tutelle et n’est pas prise en compte dans les mesures des échanges internationaux. L’exclusion financière exacerbe le risque de blanchiment de capitaux et de financement du terrorisme dans la région et fait en même temps obstacle à la concrétisation des retombées bénéfiques que peut procurer l’accès au système bancaire, à savoir notamment l’autonomisation des communautés ou une augmentation de la consommation et de l’investissement productif.

En raison de l’imbrication complexe qui existe entre les flux financiers illicites d’une part et, d’autre part, les activités économiques licites et informelles et les moyens de subsistance des populations locales, mais aussi les problèmes liés à l’exclusion financière, l’adoption de stratégies uniquement fondées sur la sécurité pour combattre les flux financiers illicites risque fort de se révéler inefficace. De fait, ce type de démarche ne sert souvent qu’à déplacer ou exacerber le problème au lieu de l’atténuer.

Lutter contre les flux financiers illicites dans des contextes de fragilité, où ils présentent par nature un caractère pluridimensionnel et dynamique, exige une compréhension nuancée des conditions et des interactions politiques, économiques et sociales en jeu au niveau local. Toute démarche doit épouser une optique axée sur le développement afin d’éviter de faire plus de mal que de bien.

Les flux financiers illicites sont profondément liés aux problèmes de développement, ils vont fréquemment de pair avec l’injustice ou les inégalités sociales et ils offrent aux populations locales des stratégies de survie. Il importe donc d’appréhender le contexte dans lequel les activités illicites se déploient et le préjudice qu’elles occasionnent. Il faudra pour cela s’intéresser à l’origine des marchandises, aux réseaux ou aux acteurs impliqués et à leurs motivations et enfin, à la manière dont les flux financiers produits par ces activités illicites se matérialisent et sont investis. Combattre le phénomène exigera dès lors des pouvoirs publics l’adoption de stratégies plurisectorielles.

Contribution de l’Unité Gouvernance et développement, DCD, OCDE

7.5. L’économie informelle

Les donneurs ont tendance à unir leurs forces contre tout ce qui est illicite, en particulier contre le blanchiment d’argent, la fraude fiscale et la corruption transnationale (OCDE, 2014[33]). Cependant, le secteur informel comprend également des activités qui ne sont pas, en tant que telles, illégales dans leur intention (OCDE, 2018[32]) ou qui ne sont pas considérées comme illégales dans un certain contexte socio-économique et culturel. Comme noté dans l’examen des flux financiers illicites en Afrique de l’Ouest, la distinction théorique et juridique entre activités licites et illicites est souvent floue dans les contextes fragiles, où le secteur formel est sous-développé et où de nombreux habitants sont tributaires des activités informelles pour leurs moyens de subsistance.

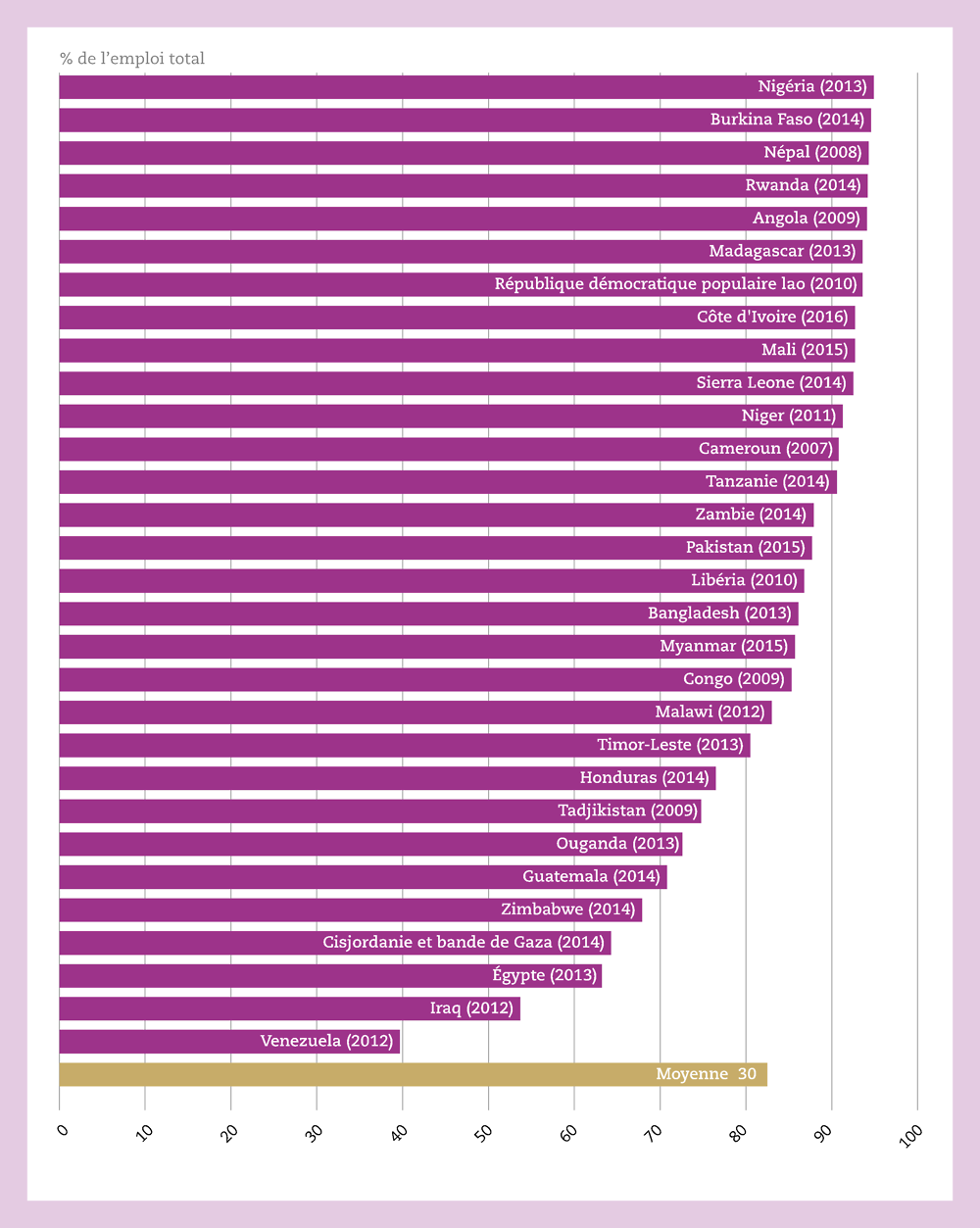

On estime que le secteur informel dans un pays en développement type produit environ 35 % du PIB et emploie 75 % de la main-d’œuvre (Banque mondiale, 2016[35]). Dans un contexte fragile, le poids relatif de la main-d’œuvre travaillant dans le secteur informel est souvent plus élevé (Graphique 7.6). D’après les calculs de l’OCDE s’appuyant sur les données disponibles pour 30 des 58 contextes fragiles analysés dans ce rapport, on estime que l’emploi informel équivaut en moyenne à 82.5 % de l’emploi total. Au Burkina Faso, par exemple, l’emploi informel représentait 94.6 % de l’emploi total en 2014. En République-Unie de Tanzanie, cette proportion est ressortie à 90.6 %. Par conséquent, dans les contextes fragiles, l’économie informelle constitue la principale économie, et elle peut éclipser l’économie formelle (Schoofs, 2015, p. 3[36]). L’Encadré 7.3 analyse ce point plus en détail.

Source : (OIT, 2018[37]), Women and Men in the Informal Economy: A Statistical Picture (Third Edition), www.ilo.org/global/publications/books/WCMS_626831/lang--en/index.htm.

L’économie informelle procure des moyens de subsistance à des millions de personnes dans les pays en développement, et emploie la grande majorité de la main-d’œuvre dans les contextes fragiles. Cependant, son rôle dans le développement économique et la mobilisation de ressources reste sujet à débat. Certains travailleurs, souvent ceux qui se trouvent dans le segment supérieur du marché du travail informel, choisissent librement de travailler dans l’informalité, estimant que l’emploi informel peut fournir des moyens de subsistance et maintenir des individus et des ménages en dehors de l’extrême pauvreté. Toutefois, de nombreux travailleurs sont obligés de travailler dans le secteur informel par manque d’opportunités d’emploi dans l’économie formelle. On ressent les effets d’une forte économie informelle à la fois au niveau de l’individu et de la société ; elle influe sur la pauvreté, la productivité et les finances publiques (Jütting et de Laiglesia, 2009[38]).

Si l’emploi informel peut constituer, pour les individus les plus pauvres, le seul moyen d’accéder au marché du travail, les travailleurs informels sont généralement confrontés à un éventail plus large de risques que les autres. Les emplois informels dans les pays en développement sont souvent précaires et ces travailleurs ne sont pas couverts par la protection sociale. Les femmes qui opèrent dans le secteur informel sont particulièrement vulnérables. Elles sont généralement surreprésentées dans les emplois de faible qualité, par exemple comme employées de maison, travailleurs à domicile ou travailleurs familiaux contributifs, ce qui a des répercussions sur la rémunération des femmes et leur accès à la protection sociale ou à d’autres prestations.

Lorsque les travailleurs informels sont exclus de l’assurance dépendant du travail et d’autres dispositifs obligatoires, il s’ensuit que toute une palette de risques, notamment la maladie, les blessures, la maternité, l’incapacité, la perte d’emploi et la vieillesse, sont mal couverts ou ne sont pas couverts du tout. Il est essentiel d’évaluer ces risques pour saisir pleinement les bénéfices que la société retirerait de l’application de la protection sociale à l’économie informelle. Cette évaluation est également nécessaire pour mettre en évidence des modalités adéquates pour l’adaptation et l’extension de la protection sociale. L’analyse de l’OCDE montre que, compte tenu des différences dans la composition des ménages, une part disproportionnée des membres de la famille à charge, tels que les enfants ou les parents âgés, vivent dans des ménages dits informels, c’est-à-dire dont l’apporteur de revenu exerce son activité dans le secteur informel. Partant, l’absence de couverture adéquate par la protection sociale n’affecte pas uniquement les travailleurs informels mais également une proportion nettement plus vaste de la population. L’effort consenti pour accorder la protection sociale aux travailleurs informels devrait prendre en compte la diversité au sein de l’économie informelle, particulièrement les différences en termes d’éligibilité potentielle et de capacité à accumuler des droits (OCDE, à paraître[39]).

Les niveaux élevés d’informalité influent en outre sur les recettes fiscales. L’imposition directe formelle des ménages et entreprises dans le secteur informel est délicate, et souvent n’est pas rentable. Néanmoins, le secteur informel contribue indirectement aux recettes fiscales par le biais d’autres taxes et d’autres liens avec le secteur formel. Dans les pays en développement, les pouvoirs publics s’appuient généralement sur les impôts indirects, comme la taxe sur la valeur ajoutée appliquée à la consommation, qui présente l’avantage ne pas être soumise à des coûts élevés de mise en conformité. L’imposition indirecte des entreprises et des ménages informels passe aussi par des transferts monétaires et une rémunération du travail échappant au système fiscal formel dans de nombreux pays en développement. Les systèmes d’imposition informels sont coordonnés par des représentants de l’État, même s’ils sont mis à exécution socialement plutôt qu’à travers le système juridique formel. Des données empiriques issues de dix pays en développement montrent que l’imposition informelle représente une part substantielle des recettes publiques locales, surtout dans les zones rurales (Olken et Singhal, 2011[40]). En conséquence, les estimations de l’impôt formel peuvent sous-estimer la véritable contribution fiscale des ménages et des entreprises relevant du secteur informel.

Contribution du Centre de développement, TD/SC, OCDE

7.6. Petites et moyennes entreprises

L’OCDE définit une petite et moyenne entreprise (PME) comme « une entreprise indépendante non filialisée qui emploie un effectif limité à un certain plafond » et peut être soit formelle, soit informelle (OCDE, 2005[41]). Le nombre de salariés qui définit ce seuil varie considérablement en fonction du pays où la définition s’applique, mais on considère habituellement qu’il s’agit d’entreprises de moins de 250 salariés, y compris les micro-entreprises comptant seulement quelques employés. On estime que les PME emploient jusqu’à 90 % des travailleurs dans les pays en développement ; on compte, selon les estimations, entre 365 millions et 445 millions de PME à travers le monde (Page et Söderbom, 2012, p. 3[42]). Les PME présentent plusieurs avantages comparatifs dans les contextes fragiles. Elles peuvent être plus flexibles et moins réticentes au risque. Elles peuvent fournir des services sur des territoires que les pouvoirs publics n’atteignent pas nécessairement. Elles procurent également des emplois, y compris à ceux dont les compétences ne seraient pas nécessairement aussi utiles aux grandes entreprises, ou reconnues par ces dernières.

Au-delà de ces avantages, les PME présentent un potentiel pour favoriser la cohésion sociale et la réconciliation sociale en établissant un lien économique entre différents groupes. Les acteurs des PME sont potentiellement plus investis dans le maintien de la paix puisqu’ils sont en relation avec des populations locales et directement touchés par l’instabilité locale (Hoffmann et Lange, 2016, p. 13[43]). Les entreprises et entrepreneurs locaux ne sont généralement pas reconnus comme des acteurs de la paix. Toutefois, de plus en plus, le rôle vital qu’ils peuvent jouer dans le renforcement de la paix et la prévention des conflits ainsi que la croissance économique gagne en crédibilité.

Pourtant, les acteurs des PME sont confrontés à de multiples défis qui sont particulièrement difficiles à surmonter en raison de leur ampleur. Parmi ces défis figurent le manque d’actifs, la destruction d’actifs, le déficit d’infrastructures, l’instabilité macro-économique, la faiblesse des institutions publiques, la complexité des droits de propriété foncière, la corruption ou la sécurité (Peschka, 2010, pp. 12-13[44]). Les PME ont également du mal à accéder à des crédits. Selon un rapport, le déficit de financements à l’échelle mondiale se situe entre 2 100 et 2 500 milliards USD, les micro-entreprises et les PME informelles représentant plus de 90 % des entreprises sous-desservies (Stein, Ardic et Hommes, 2013, p. 7[45]). À Madagascar, par exemple, les donneurs émettent des garanties au bénéfice de banques locales afin de les aider à réduire le niveau de risque associé à des prêts consentis à des PME. On espère que cette incitation à prêter crée un cercle vertueux en aidant les banques à mieux comprendre le secteur des PME et donc à renforcer ses capacités, ainsi que la confiance pour des prêts futurs5.

En 2016, 233.3 millions USD (0.31 %) de l’APD consentie à des contextes fragiles ont été consacrés au développement des petites et moyennes entreprises à travers une multitude de projets et de sources de financement. Cependant, il n’existe en général que peu de coordination entre les donneurs (Page et Söderbom, 2012, p. 6[42]). De plus, il peut être compliqué, aussi bien pour les donneurs que pour les gouvernements, de définir des stratégies claires pour intervenir auprès de PME formelles et informelles, en partie parce que ces entreprises sont fortement ancrées dans le tissu social et s’appuient sur des groupes identitaires sociaux et sur les schémas existants de partage du pouvoir (Hoffmann et Lange, 2016, p. 48[43]).

S’ils ne s’insèrent pas nécessairement facilement dans les structures de réglementation existantes, le secteur des PME et le secteur informel dans les contextes fragiles représentent un vaste potentiel inexploité, alors même que les sources extérieures de financement sont limitées. Toutefois, étant donné l’environnement opérationnel délicat qui règne dans de nombreux contextes fragiles, les entrepreneurs et les petites entreprises sont fréquemment contraints de se concentrer uniquement sur leur survie économique. Ils peuvent rarement s’offrir le luxe de penser à entrer dans le secteur formel ou à s’agrandir. Des recherches menées dans trois pays fragiles, à savoir l’Afghanistan, le Pakistan et le Soudan du Sud, montrent que les entreprises ont tendance à développer des stratégies de résilience, et non de croissance, pour continuer d’opérer dans ces environnements marqués par le manque de sécurité et de prévisibilité (Hoffmann et Lange, 2016, p. 24[43]).

Classiquement, se pencher sur le sujet de l’informalité visait à déterminer comment passer au secteur formel, souvent sans évaluer les facteurs susceptibles de dissuader les entreprises ou les entrepreneurs de le faire, et leur manque de capacités pour y parvenir. Un effort accru est nécessaire pour définir et déployer des incitations telles qu’une entrée progressive dans le secteur formel soit attrayante et induise des bénéfices, par exemple l’accès à de nouveaux débouchés commerciaux et services financiers et non financiers (Stein, Ardic et Hommes, 2013, p. 8[45]). Pour ce faire, il faut, entre autres, que les donneurs continuent d’ajuster leur soutien et ne se focalisent pas uniquement sur un environnement porteur et sur le climat de l’investissement (Page et Söderbom, 2012, p. 5[42]). En outre, ils devraient investir dans la compréhension du contexte et des contraintes spécifiques que rencontrent les acteurs à tous les niveaux de l’économie, et adapter leurs interventions en conséquence.

Références

[27] Addison, T. et J. Levin (2011), The Determinants of Tax Revenue in Sub-Saharan Africa, Swedish Business School, Université d'Örebro, http://oru.diva-portal.org/smash/get/diva2:570456/FULLTEXT01.pdf.

[21] Ahmadov, A. (2012), Political Determinants of Economic Diversification in Natural Resource-Rich Developing Countries, https://www.princeton.edu/~pcglobal/conferences/GLF/ahmadov.pdf.

[18] Banque africaine de développement (2016), De la fragilité à la résilience - gestion des ressources naturelles dans les États fragiles africains, https://www.afdb.org/fileadmin/uploads/afdb/Documents/Project-and-Operations/De_la_fragilit%C3%A9_%C3%A0_la_r%C3%A9silience_-_gestion_des_ressources_naturelles_dans_les_%C3%89tats_fragiles_africains_-_Rapport_Sommaire.pdf.

[31] Banque asiatique de développement (2016), Mapping Fragile and Conflict-Affected Situations in Asia and the Pacific: The ADB Experience, Banque asiatique de développement (BAD), Manille, https://www.adb.org/sites/default/files/publication/211636/mapping-fcas-asia-pacific.pdf.

[3] Banque mondiale (2018), Communiqué des partenaires de la Plateforme de collaboration sur les questions fiscales en clôture de la Première conférence mondiale sur la fiscalité et les ODD, Banque mondiale, http://www.banquemondiale.org/fr/news/statement/2018/02/16/platform-for-collaboration-on-tax-first-global-conference-on-taxation-and-sdgs (consulté le 03 mai 2018).

[5] Banque mondiale (2018), « Countries must strengthen tax systems to meet SDGs », http://www.worldbank.org/en/news/press-release/2018/02/12/countries-called-to-strengthen-tax-systems-to-meet-sdgs (consulté le 03 mai 2018).

[10] Banque mondiale (2018), « Revenus fiscaux (% du PIB) », Indicateurs du développement dans le monde (base de données), https://donnees.banquemondiale.org/indicateur/GC.TAX.TOTL.GD.ZS. (consulté le 22 mai 2018)

[20] Banque mondiale (2018), « Total des bénéfices tirés des ressources naturelles (% du PIB) », Indicateurs du développement dans le monde (base de données), https://donnees.banquemondiale.org/indicateur/NY.GDP.TOTL.RT.ZS. (consulté le 03 mai 2018)

[28] Banque mondiale (2017), « Structure of output (% of GDP) », Indicateurs du développement dans le monde (base de données), http://wdi.worldbank.org/table/4.2#. (consulté le 03 mai 2018)

[35] Banque mondiale (2016), Informality in the Process of Development and Growth, Banque mondiale, http://www.worldbank.org/en/events/2016/06/07/Informality-in-the-Process-of-Development-and-Growth (consulté le 03 mai 2018).

[29] Banque mondiale (2014), Islamic Republic of Afghanistan Agricultural Sector Review: Revitalizing Agriculture for Economic Growth, Job Creation and Food Security, http://documents.worldbank.org/curated/en/245541467973233146/pdf/AUS9779-REVISED-WP-PUBLIC-Box391431B-Final-Afghanistan-ASR-web-October-31-2014.pdf.

[23] Banque mondiale (2013), Unlocking Africa's Agricultural Potential: An Action Agenda for Transformation, https://openknowledge.worldbank.org/bitstream/handle/10986/16624/769900WP0SDS0A00Box374393B00PUBLIC0.pdf?sequence=1&isAllowed=y.

[47] Banque mondiale (s.d.), Blue Economy (infographie), Banque mondiale, http://www.worldbank.org//content/dam/infographics/780xany/2017/jun/environment-blue-economy-infographic-780.jpg.

[22] CNUCED (2015), « Extractive industries and sustainable job creation », Background Note, Conférence des Nations Unies sur le commerce et le développement, http://unctad.org/meetings/en/SessionalDocuments/suc_OilGasMine2015_bgNote_en.pdf (consulté le 03 mai 2018).

[19] Crivelli, E. et S. Gupta (2014), « Resource blessing, revenue curse? Domestic revenue effort in resource-rich countries », European Journal of Political Economy, vol. 35, https://doi.org/10.1016/j.ejpoleco.2014.04.001.

[17] Di John, J. (2010), « Taxation, resource mobilization, and state performance », CSRC Policy Directions Series, Crisis States Research Centre, http://www.lse.ac.uk/international-development/Assets/Documents/PDFs/csrc-policy-briefs/Taxation-Resource-Mobilisation-and-State-Performance.pdf.

[15] FMI (2017), « Building fiscal capacity in fragile states », IMF Policy Papers, http://www.imf.org/en/Publications/CR/Issues/2017/06/14/Multi-Country-Report-Building-Fiscal-Capacity-in-Fragile-States-Case-Studies-Press-Release-44982.

[6] FMI/Banque mondiale (2016), « Domestic resource mobilization and taxation », Issue Briefs Series, Fonds monétaire international (FMI)/Banque mondiale, http://www.un.org/esa/ffd/wp-content/uploads/2016/01/Domestic-resource-mobilization-and-taxation_IMF-and-World-Bank_IATF-Issue-Brief.pdf.

[11] Fondation Mo Ibrahim (2018), 2018 Ibrahim Forum Report: Public Service in Africa, Fondation Mo Ibrahim, http://s.mo.ibrahim.foundation/u/2018/04/27183134/2018-Forum-Report.pdf?_ga=2.5690032.283823547.1527434281-1986911206.1517925181.

[12] Government Spending Watch (2018), Government Spending Watch, http://www.governmentspendingwatch.org/ (consulté le 08 mars 2018).

[4] Groupe d'évaluation indépendant (2018), « Overview of the IMF's work in fragile states », Fonds monétaire international (FMI), http://www.ieo-imf.org/ieo/files/completedevaluations/FS%20-%20III.%20Overview%20of%20the%20IMFs%20Work%20on%20Fragile%20States%20%28web%29.pdf.

[43] Hoffmann, A. et P. Lange (2016), Growing or Coping? Evidence from Small and Medium Sized Enterprises in Fragile Settings, Clingendael, https://www.clingendael.org/sites/default/files/pdfs/growing_or_coping_1.pdf.

[9] ICTD/UNU-WIDER (2017), Government Revenue Dataset, http://www.wider.unu.edu/project/government-revenue-datase. (consulté le 18 mars 2018)

[2] International Tax Compact (2017), ATI Monitoring Report 2015, https://www.addistaxinitiative.net/documents/Addis-Tax-Initiative_Monitoring-Report_2015_EN.pdf.

[38] Jütting, J. et J. de Laiglesia (2009), L'emploi informel dans les pays en développement : Une normalité indépassable ?, Études du Centre de développement, Éditions OCDE, Paris, https://doi.org/10.1787/9789264059269-fr.

[34] Kar, D. et J. Spanjers (2015), Illicit Financial Flows from Developing Countries 2004-2013, Global Financial Integrity, http://www.gfintegrity.org/wp-content/uploads/2015/12/IFF-Update_2015-Final-1.pdf.

[7] Long, C. et M. Miller (2017), « Shaping policy for development taxation and the Sustainable Development Goals: Do good things come to those who tax more? », Briefing Paper, Overseas Development Institute, https://www.odi.org/sites/odi.org.uk/files/resource-documents/11695.pdf.

[24] McKinsey & Company (2010), « Africa’s path to growth: Sector by sector », https://www.mckinsey.com/featured-insights/middle-east-and-africa/africas-path-to-growth-sector-by-sector (consulté le 03 mai 2018).

[25] Ministère du Commerce et de l'Industrie du Libéria (2013), « Major import trading partners », http://moci.gov.lr/2content.php?sub=75&related=18&third=75&pg=sp (consulté le 29 avril 2018).

[32] OCDE (2018), Flux financiers illicites : L'économie du commerce illicite en Afrique de l'Ouest, Éditions OCDE, Paris, https://doi.org/10.1787/9789264285095-fr.

[8] OCDE (2018), Statistiques des recettes publiques, http://www.oecd.org/fr/fiscalite/politiques-fiscales/statistiques-des-recettes-publiques-des-donnees-comparables-recettes-fiscales.htm. (consulté le 05 juin 2018)

[33] OCDE (2014), Illicit Financial Flows from Developing Countries : Measuring OECD Responses, Éditions OCDE, Paris, https://doi.org/10.1787/9789264203501-en.

[30] OCDE (2011), Soutenir le renforcement de l'État dans les situations de conflit et de fragilité : Document d'orientation, Lignes directrices et ouvrages de référence du CAD, Éditions OCDE, Paris, https://doi.org/10.1787/9789264097049-fr.

[41] OCDE (2005), « Small and medium-sized enterprises (SMEs) », OECD Glossary of Statistical Terms », https://stats.oecd.org/glossary/detail.asp?ID=3123 (consulté le 08 mai 2018).

[46] OCDE (s.d.), Financing for Stability: Country Level Strategies, http://www.oecd.org/dac/conflict-fragility-resilience/conflict-fragility/graphicfinancingforstability.htm.

[39] OCDE (à paraître), Tackling Vulnerability in Informality: Adding a Household Perspective, Éditions OCDE, Paris.

[16] OCDE/ATAF/CUA (2017), Statistiques des recettes publiques en Afrique 2017, Éditions OCDE, Paris, https://doi.org/10.1787/9789264280854-en-fr.

[37] OIT (2018), Women and men in the informal economy: A statistical picture. Third edition, Organisation internationale du Travail, http://www.ilo.org/global/publications/books/WCMS_626831/lang--en/index.htm..

[40] Olken, B. et M. Singhal (2011), « Informal taxation », American Economic Journal: Applied Economics, vol. 3, pp. 1-28, https://doi.org/10.1257/app.3.4.1.

[13] ONE (2017), Le rapport DATA 2017 : Financer le siècle africain, ONE, https://s3.amazonaws.com/one_org_international/fr/wp-content/uploads/2017/09/12084704/ONE_RapportData2017.pdf.

[1] ONU (2015), Programme d'action d'Addis-Abeba issu de la troisième Conférence internationale sur le financement du développement, Organisation des Nations Unies, http://www.un.org/esa/ffd/wp-content/uploads/2015/08/AAAA_Outcome.pdf.

[14] ONU/Banque mondiale (2018), Pathways for Peace: Inclusive Approaches to Preventing Violent Conflict, Banque mondiale, https://doi.org/10.1596/978-1-4648-1162-3.

[42] Page, J. et M. Söderbom (2012), Is Small Beautiful? Small Enterprise, Aid and Employment in Africa, Brookings Institution, https://www.brookings.edu/wp-content/uploads/2016/06/12-learning-to-compete-page.pdf (consulté le 03 mai 2018).

[44] Peschka, M. (2010), The Role of the Private Sector in Fragile and Conflict-Affected States, Banque mondiale, http://web.worldbank.org/archive/website01306/web/pdf/wdr_background_paper_peschka_0.pdf.

[36] Schoofs, S. (2015), « Making sense of informal economies in fragile contexts », CRU Policy Brief, Clingendael, https://www.clingendael.org/sites/default/files/pdfs/PB_Informal_Economies_0.pdf.

[45] Stein, P., O. Ardic et M. Hommes (2013), Closing the Credit Gap for Formal and Informal Micro, Small, and Medium Enterprises, Société financière internationale, https://www.ifc.org/wps/wcm/connect/4d6e6400416896c09494b79e78015671/Closing+the+Credit+Gap+Report-FinalLatest.pdf?MOD=AJPERES.

[26] USAID (2015), Liberia Market Study for Selected Agricultural Products, http://eatproject.org/docs/EATMarketAnalysisLiberia.pdf.

Notes

← 1. Cette Plateforme est une initiative conjointe de l’OCDE, du Fonds monétaire international, des Nations Unies et du Groupe de la Banque mondiale. Elle a été lancée en avril 2016.

← 2. Il s’agit du Burundi, de la Cisjordanie et de la bande de Gaza, de l’Érythrée, de l’Iran, du Nigéria, de la République populaire démocratique de Corée, du Soudan du Sud, de la Syrie, et du Yémen.

← 3. La Banque mondiale définit l’économie bleue comme l’utilisation durable des ressources maritimes au service de la croissance économique, de l’amélioration des moyens de subsistance et de l’emploi, ainsi que de la santé de l’écosystème maritime. Pour de plus amples informations et une infographie utile, voir (Banque mondiale, s.d.[47]), http://www.worldbank.org/en/news/infographic/2017/06/06/blue-economy.

← 4. Le montant total des rentes tirées de ressources naturelles est la somme des loyers et redevances perçus sur l’extraction de pétrole, de gaz naturel, de charbon (anthracite et houille), de minéraux et sur les activités d’exploitation forestière à la fois dans le secteur public et le secteur privé. Les montants présentés dans le Graphique 7.4 sont fondés sur le calcul de la différence entre la valeur totale des ressources naturelles extraites et le coût de l’extraction. Cette rente tirée des ressources naturelles est pour partie l’apanage des entreprises privées. Voir (OCDE/ATAF/CUA, 2017[16])

← 5. Ces éléments s’appuient sur des recherches que l’OCDE a menées à Madagascar dans le cadre des travaux actuels portant sur le financement à l’appui de la stabilité. Pour de plus amples renseignements, voir (OCDE, s.d.[46]).