Capítulo 2. Hacia un prosperidad compartida en Paraguay1

Este capítulo analiza en primer lugar la evolución macroeconómica de Paraguay, examinando los factores que han propiciado el crecimiento económico reciente y los últimos avances en materia de diversificación económica y del comercio exterior. En segundo lugar considera el régimen de objetivos directos de inflación y el marco fiscal. A continuación aborda los niveles de inversión de capital e inversión pública, desgranando algunos de los principales retos de la gestión y ejecución presupuestaria, sobre todo para los proyectos de inversión en infraestructuras, así como la contribución de la inversión al crecimiento. Por último, aborda otros obstáculos que Paraguay debe superar para impulsar aún más la productividad y la competencia, como la innovación, el desfase entre la oferta y la demanda de competencias, las infraestructuras y el marco institucional.

El desempeño macroeconómico de Paraguay ha sido robusto, pero altamente dependiente de un reducido grupo de productos agrícolas y socios comerciales

El crecimiento económico sigue siendo sólido, aunque presenta volatilidad debido a su fuerte dependencia de la agricultura y el comercio

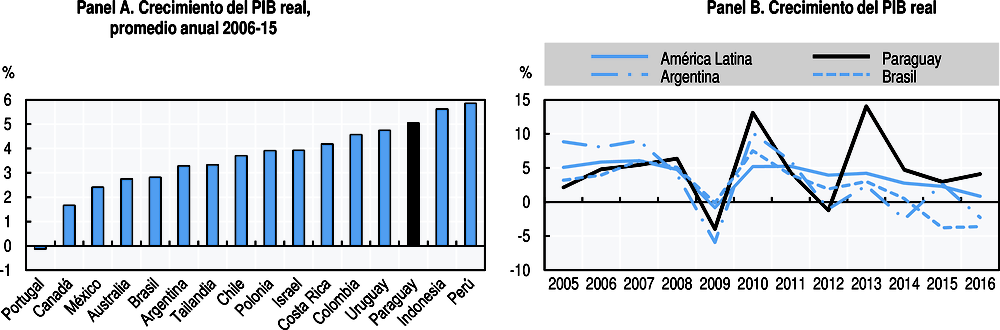

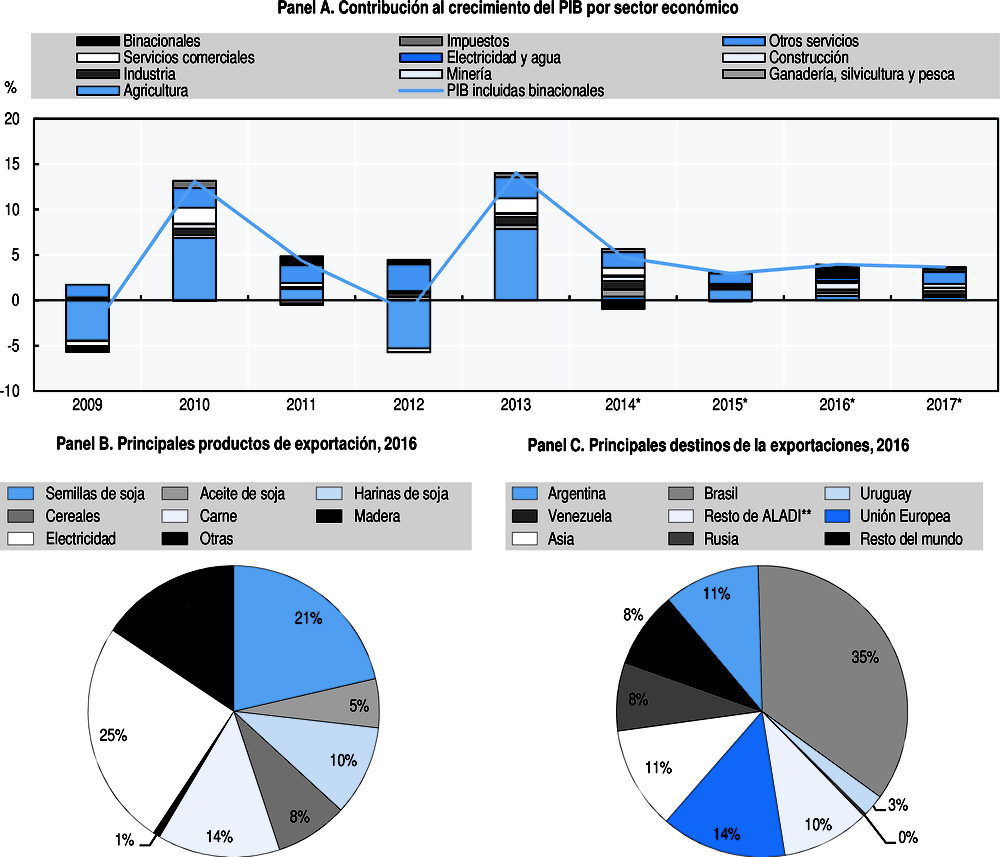

La economía paraguaya se ha mantenido en el grupo de economías de mayor crecimiento de la región, pero con niveles de volatilidad considerables (Gráfico 2.1). Entre 2006 y 2015, el producto interior bruto (PIB) de Paraguay creció a una tasa anual del 5.1%, sostenido principalmente por un vigoroso comercio exterior y los favorables precios de las materias primas. El crecimiento del PIB se ha ralentizado en los últimos años (2014-15), debido en parte al descenso experimentado por los precios de las materias primas. En fechas más recientes, en un contexto de desaceleración económica tanto de la región como de los principales socios comerciales (Argentina y Brasil), Paraguay registró altas tasas de crecimiento, con una expansión del PIB del 4% en 2016 (entidades binacionales incluidas), debido principalmente a las exportaciones y la inversión, mientras que el consumo siguió estancado (Gráfico 2.2). La volatilidad del crecimiento es consecuencia principalmente de su fuerte dependencia de la producción agropecuaria y de la generación eléctrica, que son las actividades económicas nacionales más importantes, representando alrededor del 60% de las exportaciones paraguayas en 2016.

Nota: Panel A: En paridad de poder adquisitivo (PPA), USD a precios internacionales constantes de 2011.

Fuente: Panel A: Banco Mundial (2017a), Banco de datos de indicadores del desarrollo mundial (base de datos), Washington DC, http://data.worldbank.org. Panel B: Fondo Monetario Internacional (2017), Perspectivas de la Economía Mundial (base de datos), https://www.imf.org/external/pubs/ft/weo/2015/01/weodata/index.aspx.

Nota:

* Cifras preliminares.

Fuente: Banco Central del Paraguay (2017), https://www.bcp.gov.py/.

La dependencia de la agricultura y de un número reducido de productos de exportación para impulsar el crecimiento deja expuesta a la economía a las perturbaciones meteorológicas y de los precios de las materias primas, así como a contagios regionales colaterales. El sector agrícola representó alrededor del 18.7% del PIB en 2016 (el comercio representó el 14.3% y la industria, el 10.7%). Las exportaciones de Paraguay se concentran en unos pocos productos (soja, carne de res, electricidad) y destinos (Brasil, con alrededor del 35% de las exportaciones; la Unión Europea, con alrededor del 14%; Asia, con el 12%; Argentina, con el 10%, y Rusia, con el 8%) (Gráfico 2.3). Se estima que el saldo por cuenta corriente registró un superávit de aproximadamente el 1.7% del PIB en 2016, gracias a la sólida mejora de la balanza comercial, propiciada en parte por el aumento de las reexportaciones y la contracción de las importaciones (BCP, 2016).

Nota: * Cifras preliminares. Panel C: ** Resto de ALADI corresponde a Asociación Latinoamericana de Integración.

Fuente: Banco Central del Paraguay (2017), https://www.bcp.gov.py/.

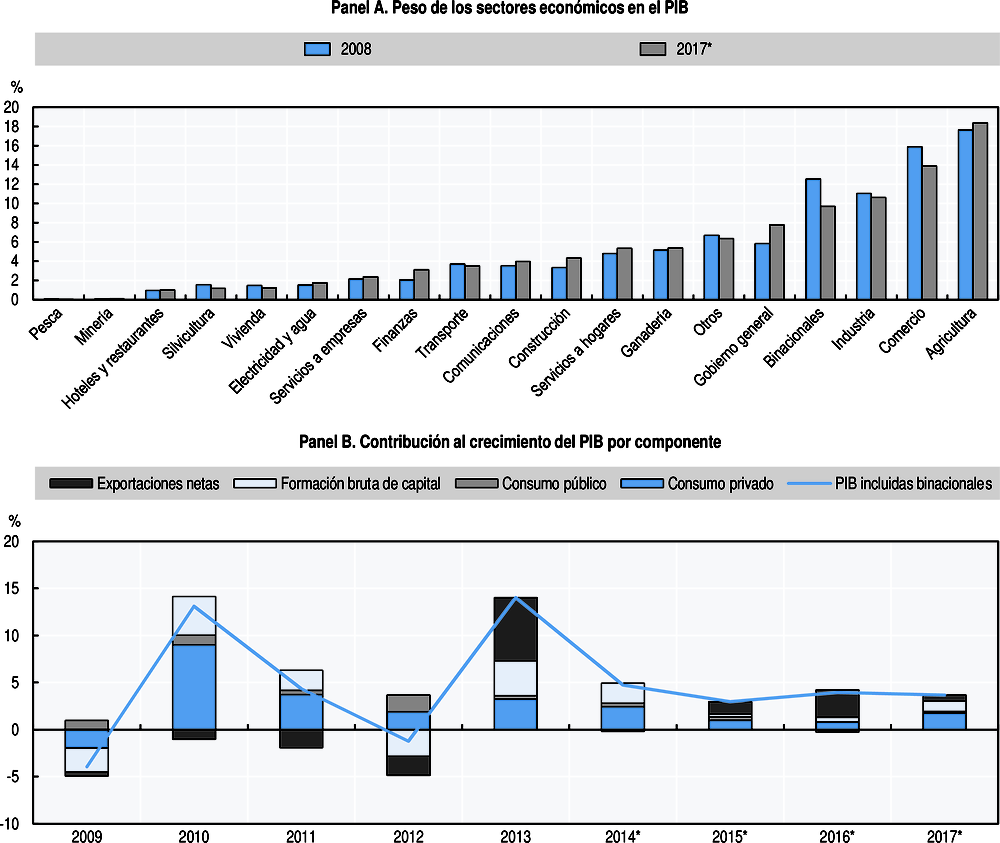

Los patrones de crecimiento sectorial de los últimos años indican que la diversificación está contribuyendo a una mejor evolución general. El crecimiento del PIB real, a una tasa anual compuesta del 4.8%, fue similar en los períodos 2007-11 y 2011-16. La agricultura creció un 7.4% en el primer período y un 4.7% en el segundo,2 aunque, dado su gran peso en el PIB, sigue siendo el sector que más aporta al crecimiento. El mayor crecimiento de las manufacturas (del 6.1%, frente al 1.4% del primer período) contribuyó a estabilizar el crecimiento total y a mejorar la diversificación productiva. En el período 2011-16 varios sectores crecieron más que la agricultura –como la ganadería (6.9%), la construcción (8.9%) y los servicios financieros (8.6%)–, aumentando con ello la diversificación.

Aunque las exportaciones se concentran en productos primarios, la sofisticación aumenta lentamente

Las exportaciones se concentran en productos agrícolas primarios y también procesados. Las oleaginosas, los aceites vegetales y los productos cárnicos suponen en total más de dos tercios de las exportaciones de Paraguay. En 2014, la soja y sus derivados representaron más del 40% de las exportaciones del país. La carne de vacuno representó aproximadamente el 14%; otros cereales, como el maíz y el arroz, representaron el 6% (Center for International Development de la Universidad de Harvard, 2017). En 2016, la soja y sus derivados supusieron el 37% de las exportaciones del país. La carne de res representó aproximadamente el 14%, y otros cereales, como maíz y arroz, el 8% (BCP, 2017).

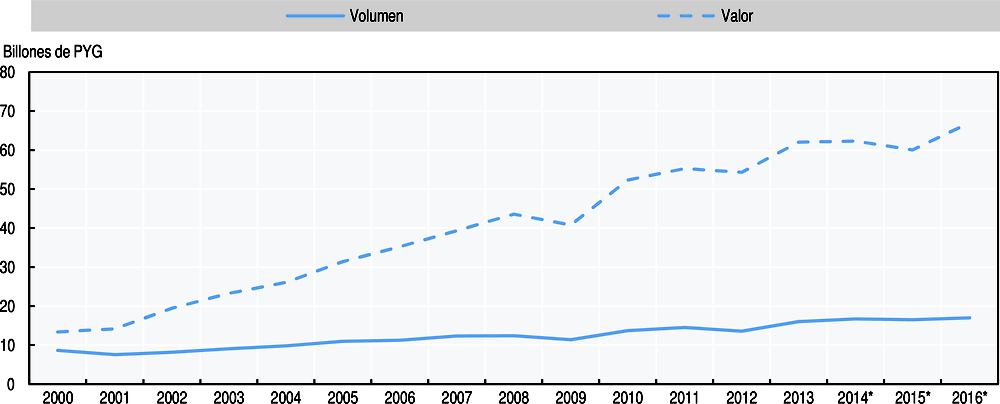

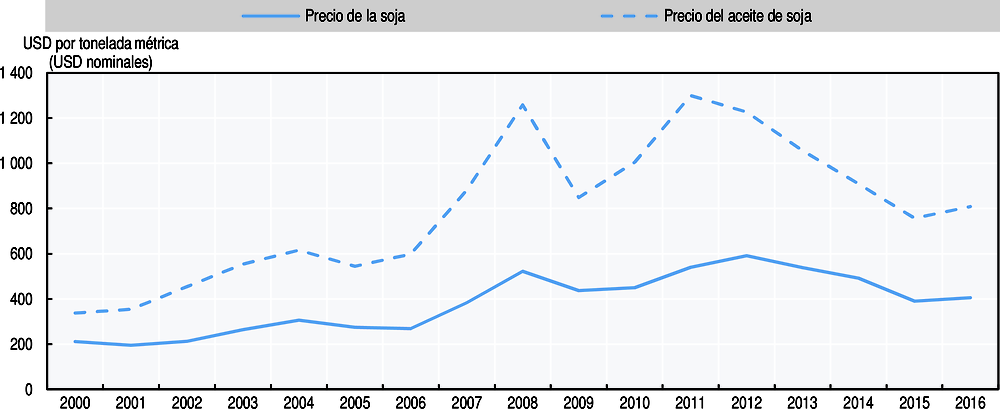

La concentración ha aumentado desde 2000 por efecto de las tendencias de los precios, que también explican el rápido incremento de las exportaciones totales. Sin embargo, los acontecimientos internacionales y regionales invirtieron esta tendencia en 2015. Entre 2000 y 2016, el valor de las exportaciones aumentó más que su volumen, lo que sugiere que el crecimiento de las exportaciones en el período se debió principalmente al encarecimiento de sus materias primas principales (Gráficos 2.4 y 2.5). Las exportaciones totales de bienes cayeron un 16% en 2015. Tal descenso puede explicarse por la caída experimentada por tres de las principales exportaciones de Paraguay: el 62% de la caída correspondió a las oleaginosas, el 4% a los aceites vegetales y el 14% a los productos cárnicos. Juntos, estos productos supusieron el 52% de las exportaciones totales del país (sin contar la electricidad) en 2015 (OBEI, 2016).

Nota:

* Cifras preliminares.

Fuente: BCP (2017), https://www.bcp.gov.py/.

Fuente: Banco Mundial (2017b), Commodity Price Data (base de datos), http://data.worldbank.org.

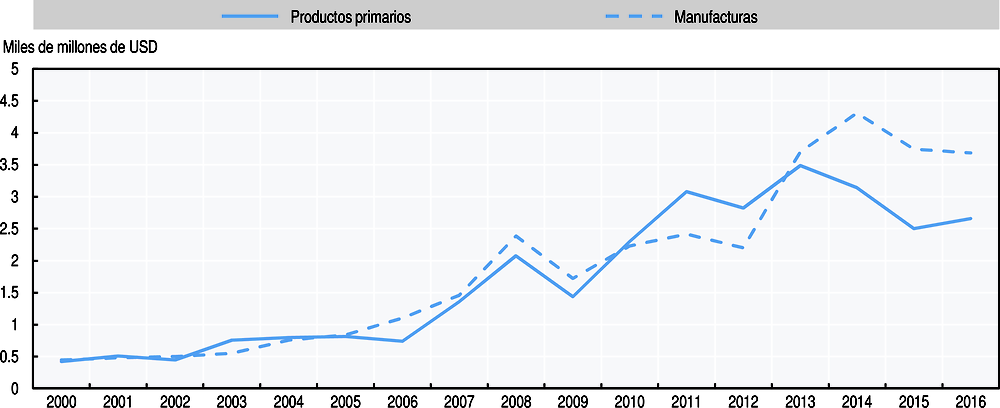

Además, el 60% del valor de las exportaciones totales se concentró en el primer percentil de las empresas exportadoras en 2016. Esta concentración de las exportaciones en unas pocas empresas es compatible con el despliegue de una tendencia alcista de las exportaciones en paralelo con un descenso del número de empresas exportadoras (CEPAL, 2016). Además, la concentración de las exportaciones es más acusada en determinados sectores. Desde comienzos de la década de 2000, las exportaciones de productos primarios y manufacturas han crecido a tasas similares (Gráfico 2.6).

Fuente: Banco Central del Paraguay (2017), https://www.bcp.gov.py/.

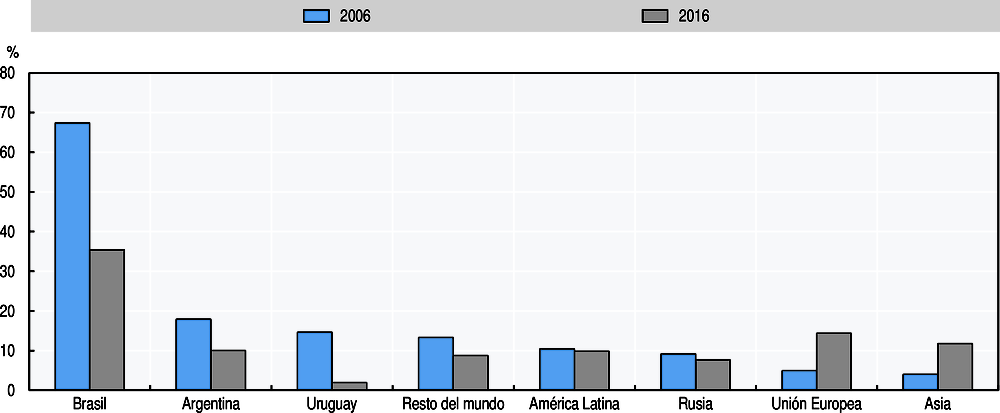

En cuanto a los socios comerciales, el número de países destinatarios de las exportaciones paraguayas sigue siendo reducido, si bien se aprecia cierta diversificación (Gráfico 2.7). Las economías asiáticas han aumentado su peso en las exportaciones de Paraguay, al igual que los mercados europeos y los países de la Alianza del Pacífico. Dentro de las economías asiáticas, los principales receptores de las exportaciones de Paraguay son Bangladesh, India, Israel, Corea del Sur, Tailandia y Vietnam, que representaron en conjunto el 76% de las exportaciones a Asia en 2016.

Fuente: Banco Central del Paraguay (2017), https://www.bcp.gov.py/.

En 2016 las economías asiáticas representaron más del 11% de las exportaciones paraguayas y, la UE, aproximadamente el 14%. En el cómputo global, Paraguay exporta menos hoy a sus vecinos de América Latina que en el pasado, y redirige cada vez más sus exportaciones fuera del bloque de Mercosur, hacia sus socios comerciales asiáticos y sus nuevos socios europeos. La demanda china de productos agroalimentarios, como la carne, está llamada a aumentar de forma considerable en los próximos años (OCDE/CAF/CEPAL, 2015). En concreto, se prevé que el consumo de carne de res crezca en China entre un 10% y un 20% la próxima década, lo que brindará nuevas oportunidades a los países exportadores como Paraguay. El aprovechamiento de esas oportunidades podría contribuir a reforzar la tendencia ya al alza del valor de los bienes con un contenido tecnológico medio y bajo, como los productos primarios y las manufacturas agrícolas (Gráfico 2.8).

Fuente: Banco Central del Paraguay (2017), https://www.bcp.gov.py/.

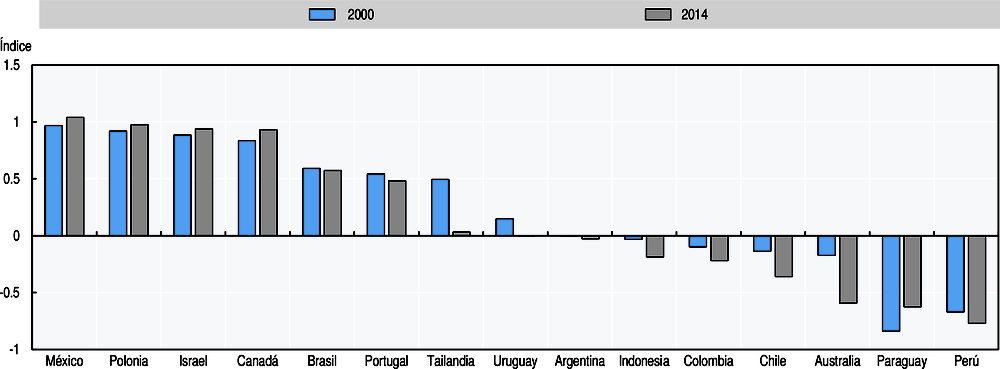

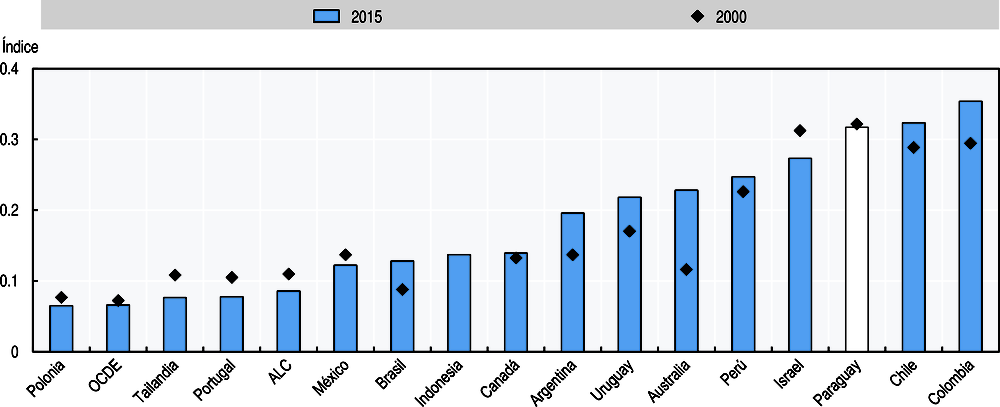

El nivel de sofisticación y complejidad de las exportaciones paraguayas es bajo. En 2015, Paraguay quedó clasificado en el puesto 91º de 141 países atendiendo a su complejidad económica, definida como un indicador del conocimiento que una sociedad traslada a los productos que fabrica. Un país se considera “complejo” si exporta no solo productos muy complejos, sino también un elevado número de productos diferentes (AEC, 2017). La complejidad económica de un país se mide por el índice de complejidad económica (ECI, por sus iniciales en inglés). Aunque entre 2000 y 2014 se produjo un cambio positivo en el ECI de Paraguay, su puntuación sigue siendo negativa, con un ECI de -0.51 (Gráfico 2.9). Además, al compararlo con otros países de la región y países con estructuras económicas similares, como Brasil, Colombia y Argentina, Paraguay ocupa una de las últimas posiciones en el ECI.

Fuente: Center for International Development de la Universidad de Harvard (2017), http://www.atlas.cid.harvard.edu.

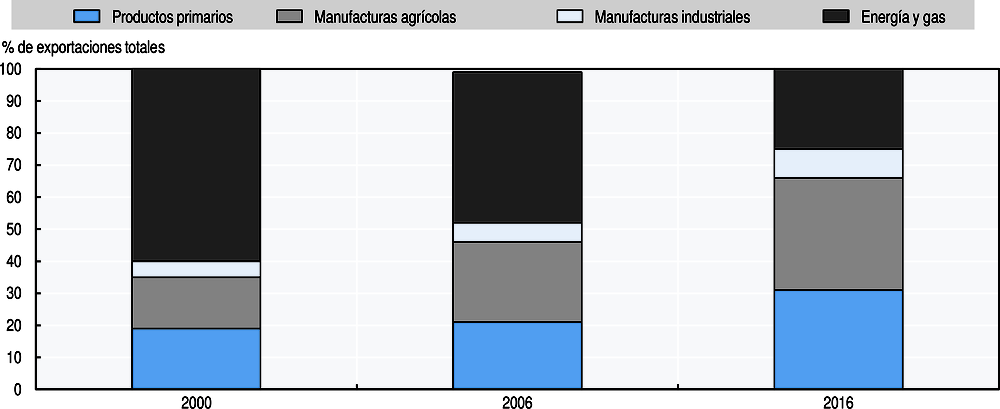

La baja posición del país en la clasificación de complejidad económica se explica, en parte, por su dependencia de los productos primarios. En 2016, los productos primarios con un bajo nivel de sofisticación representaron alrededor del 54% de las exportaciones totales de Paraguay. En el caso concreto de la soja, el principal cultivo para exportación del país, más del 60% se exporta en grano, mientras que menos del 40% se procesa industrialmente antes de su comercialización (BCP, 2017). Tanto los productos primarios en bruto como los productos manufacturados han aumentado su peso en las exportaciones en las últimas décadas. No obstante, es importante reconocer que la energía supuso más del 25% de las exportaciones paraguayas en 2016. En ese año el país exportó aproximadamente el 75% de su producción energética total, lo que lo convierte en un importante exportador de energía limpia y renovable de la región. El aumento de la inversión de las empresas hidroeléctricas podría allanar el camino para que el país incremente el peso de las exportaciones de mayor complejidad y vaya distanciándose de los productos primarios.

La transformación estructural está avanzando, pero no es el determinante principal del crecimiento de la productividad

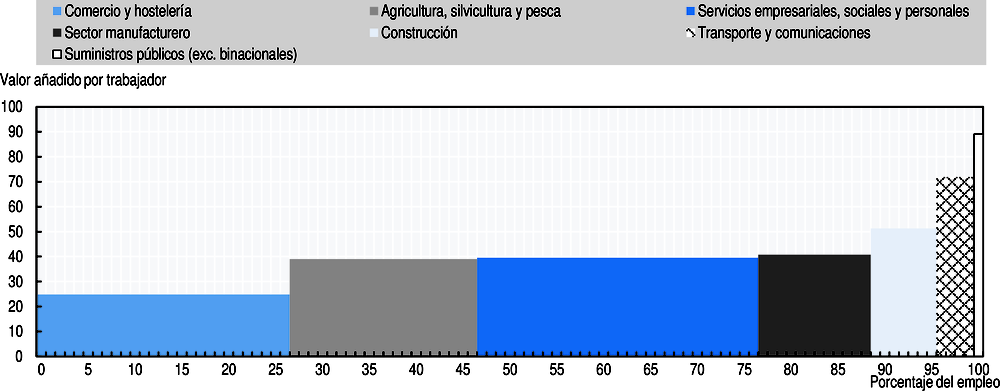

La composición sectorial del PIB de Paraguay se ha mantenido relativamente estable en las últimas décadas y la contribución del sector primario sigue siendo importante. En la década de 1970 el sector primario (que incluye agricultura, ganadería, silvicultura y pesca) representó de media el 22% del PIB, un porcentaje similar al de su contribución anual media en las décadas de 1980 (19%), 1990 (19%) y 2000 (22%). Entre 2010 y 2015 su contribución a precios corrientes se redujo del 20.5% de comienzos de la década al 17.5% en 2015, un fenómeno que se explica en parte por el descenso de los precios de las materias primas. Si bien la contribución media del sector primario ha permanecido estable, hubo años (2007, 2010 y 2013), en los que el crecimiento anual del PIB de Paraguay llegó al 11%, en los que la contribución del sector primario superó el 50%. El sector agroindustrial representa alrededor del 40% de las exportaciones paraguayas, pero también incide en el dinamismo del sector terciario, principalmente en las actividades de transporte, comercio y finanzas (CADEP, 2014). Esto explica por qué las fluctuaciones del sector agrícola (debido a cambios en el clima) pueden ir más allá del sector primario y afectar a otras áreas de la economía. Los trasvases de empleo desde la agricultura hacia las manufacturas, la construcción y los servicios han sido considerables. El peso de la agricultura y sus actividades relacionadas en el empleo en Paraguay sigue siendo elevado y representa casi una cuarta parte de la fuerza de trabajo (del 24% al 20% en 2015). El sector manufacturero da empleo a un porcentaje menor (cercano al 12%, excluyendo la generación eléctrica), al tiempo que entre un 50% y un 60% de la fuerza de trabajo se ocupa en el sector servicios, formado por comercio, turismo, servicios empresariales, sociales y personales, transporte y comunicaciones. En lo que a producción se refiere, en 2015 las contribuciones de la agricultura y sectores relacionados (20%), las manufacturas (13%) y los servicios (en conjunto, 53%) son similares al porcentaje que representan del empleo.

Nota: El índice de concentración, también conocido como índice Herfindahl-Hirschmann (HHI), mide la concentración de las exportaciones. Sus valores están comprendidos entre 0 y 1, indicando 1 que las exportaciones e importaciones de un país están muy concentradas en unos pocos productos y 0 que dichas exportaciones e importaciones presentan un alto grado de diversificación y consisten en muchos productos diferentes.

Fuente: UNCTAD (2017), UnctadStat (base de datos), http://unctadstat.unctad.org/ReportFolders/reportFolders.aspx.

La transformación estructural podría acelerar el crecimiento de la productividad en Paraguay. La distribución de la fuerza de trabajo, cuando se considera la productividad laboral de los grandes sectores económicos, indica que se podrían lograr considerables mejoras de la productividad a través de la redistribución del empleo desde los sectores menos productivos hacia otros más productivos. La productividad laboral en el sector con peor registro, el de servicios comerciales y de hostelería, se sitúa solo en el 60% del promedio, empleando este sector en 2015 al 27% de la fuerza de trabajo. La productividad relativa en los diferentes sectores revela dos particularidades de la economía paraguaya. La primera es la elevada productividad de la agricultura: la productividad laboral de la agricultura solo es un 5% inferior a la productividad media. La segunda es la elevada productividad laboral del sector de suministros públicos, debido a la dependencia del país de la energía hidroeléctrica. Los datos del Gráfico 2.11 no incluyen los ingresos derivados de las presas binacionales en el valor agregado de las empresas de suministros públicos. Si se incluyeran, la productividad del sector de suministros públicos sería 16 veces superior a la media nacional. El análisis a partir de los datos sectoriales se ve limitado por el grado de detalle de las estadísticas laborales. Por ejemplo, el Gráfico 2.11 incluye los servicios personales y empresariales de todos los sectores fabriles, cuyos niveles de productividad son muy dispares. Más aun, considera el sector agrícola en su conjunto, cuando existen grandes brechas de productividad y rendimiento entre la agricultura mecanizada y la producción de los pequeños propietarios.

Fuente: Cálculos de los autores, basados en datos del Banco Central del Paraguay (2017), https://www.bcp.gov.py/ y de la Dirección General de Estadística, Encuestas y Censos (DGEEC).

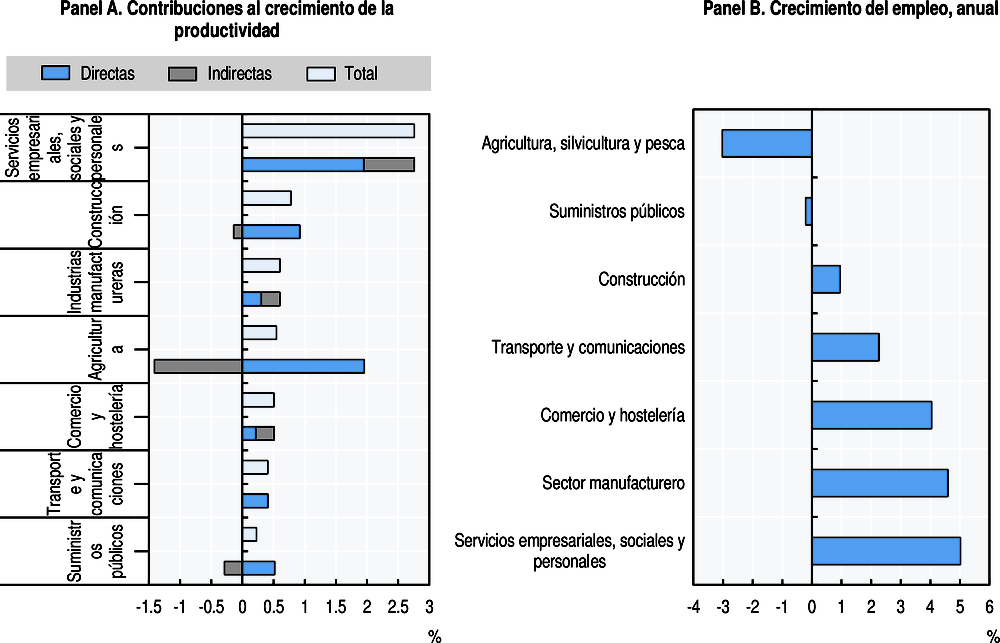

La redistribución del empleo en Paraguay se ha producido principalmente desde los sectores relacionados con la agricultura hacia el resto de la economía (Gráfico 2.12). La creación de empleo en Paraguay entre 2010 y 2015 fue notable, incluso para la alta tasa de participación en la fuerza de trabajo y las bajas tasas de desempleo del país. Tras el 1.8% en que se cifra el crecimiento medio anual del empleo en el conjunto de la economía se esconden algunas dinámicas interesantes en el plano sectorial. Mientras que el sector primario registró una reducción anual media del 3% en el período, la industria manufacturera experimentó un importante crecimiento del empleo del 3.9%. Este incremento se explica en parte por la política de captación de inversiones desplegada en los últimos años. El sector servicios también registró un incremento del empleo, comprendido entre el 0.8% (promedio) en la construcción y el 5.02% en servicios empresariales, sociales y personales, pasando por un 3.3% en comercio y turismo. Las diferencias en los niveles globales de productividad laboral por sector son moderadas, con servicios empresariales y personales a la cabeza, seguidos de manufacturas y construcción y, a continuación, de agricultura y servicios relacionados. En contraste con otras economías, la productividad laboral en el sector agrícola sigue siendo elevada en Paraguay, incluso en un contexto de menores rendimientos agrarios. Por lo tanto, el trasvase de un porcentaje de la fuerza de trabajo agrícola a otros sectores no tiene un gran efecto positivo en la productividad laboral global, porque parte de la redistribución tiene como destino sectores menos productivos.

Nota: En el Panel A, el crecimiento total de la productividad se descompone en un efecto intrasectorial (directo), que mide el crecimiento medio anual de la producción por persona empleada, y un efecto intersectorial (indirecto), que mide los cambios de composición en los porcentajes sectoriales de empleo y las variaciones relativas de los precios, como en Diewert (2014).

Fuente: Cálculos de los autores, basados en datos del Banco Central del Paraguay (2017), https://www.bcp.gov.py/ y de la Dirección General de Estadística, Encuestas y Censos (DGEEC).

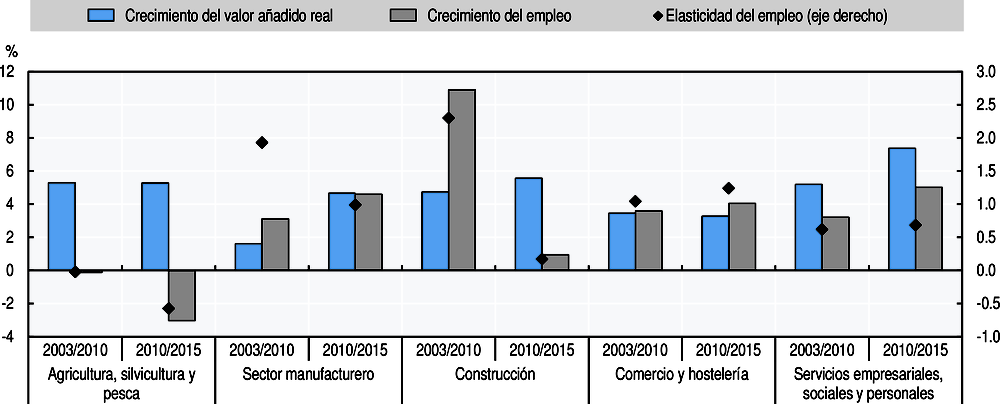

Las ganancias de productividad en todos los sectores principales en los últimos cinco años se han logrado con un descenso simultáneo de la elasticidad del factor trabajo. El Gráfico 2.13 ilustra el crecimiento del valor agregado y del empleo en los sectores económicos con mayor contribución al empleo. Una elasticidad del empleo positiva del crecimiento indica que el aumento de la producción trae consigo un aumento del empleo; lo contrario ha sucedido en el sector agrícola, donde la elasticidad del empleo ha sido negativa. Una elasticidad inferior a 1 indica que la producción crece más rápido que el empleo, lo que implica aumentos tanto de productividad como de empleo. Aunque las manufacturas y la construcción se caracterizaron por fuertes incrementos del empleo la pasada década, desde 2010 las elasticidades se han situado por debajo de 1 (en el caso de la construcción, muy por debajo de 1). La tendencia en el sector del comercio y la restauración, donde la elasticidad es mayor que 1 y tiende a aumentar, supone una llamada de atención. Siendo este sector el menos productivo de la economía, el hecho de que esté aumentando su contribución al empleo hace temer por un nuevo descenso de la productividad. Esto contrasta con el resto del sector servicios, donde el rápido crecimiento del empleo va acompañado de un crecimiento constante de la productividad. Siendo así, fomentar la redistribución del empleo hacia servicios más productivos elevaría la productividad general de la economía.

Nota: Las tasas de crecimiento son tasas de crecimiento anual compuesto (TCAC) del valor agregado real (a precios constantes de 1994) y del empleo por sector. Las elasticidades se calculan como el cociente entre la TCAC de las dos series.

Fuente: Cálculos de los autores, basados en datos del BCP (2017) y de la Encuesta Permanente de Hogares (DGEEC, 2017).

Los sectores de agricultura, ganadería y silvicultura suponen casi una cuarta parte del PIB de Paraguay y más del 40% de sus exportaciones. La economía es muy dependiente de estas actividades; entre 2008 y 2016 la agricultura representó el 17% del PIB y, la ganadería y silvicultura, un 5% y 1% respectivamente (BCP 2017). Con todo, este amplio componente del PIB entraña diferencias considerables entre los grandes productores comerciales y los productores de subsistencia. Según el censo agropecuario de 2008, Paraguay contaba con más de 250 000 explotaciones familiares, el 17% de ellas concentradas en las áreas de San Pedro, Caaguazú (15%), Itapúa (12%), Paraguarí (9%) y Caazapá (8%). No se dispone de datos sobre productividad por tamaño de explotación para los últimos años. Aun así, el diferencial de rendimiento entre las explotaciones pequeñas y grandes en el censo agropecuario de 2008 sugiere que, en general, las grandes explotaciones son más productivas (CADEP, 2014b). La agricultura comercial también se ha alejado en la actualidad de los productos menos rentables en los mercados internacionales, como el algodón y el sésamo, en beneficio de la soja, el maíz y el trigo. En cambio, productos como la mandioca, los frijoles, el maíz blanco, el algodón, el sésamo, frutas y verduras constituyen las principales cosechas de las explotaciones agrícolas familiares y los productos básicos de la cesta de consumo de los hogares.

Apoyar adecuadamente la agricultura familiar podría mejorar las condiciones de vida de la población rural. Aunque los servicios en el sector agrícola no están especialmente desarrollados en Paraguay, se han introducido otras medidas de apoyo en sintonía con el Plan Nacional de Desarrollo (apartado 2.26). El Ministerio de Agricultura coordina tres grandes ejes de actuación centrados en la agricultura familiar: en primer lugar, la utilización de sistemas de siembra directa para cosechas destinadas al autoconsumo, especificando una cobertura mínima y destinando ésta a la conservación de los minerales y la biomasa del suelo; en segundo lugar, la rotación de cosechas para evitar la propagación de enfermedades y plagas y para reemplazar los nutrientes del suelo; en tercer lugar, la utilización de un sistema silvo-agropecuario para el ganado que combina la silvicultura y el pastoreo de los animales para mejorar la protección del suelo, garantizando al mismo tiempo una renta a largo plazo para los hogares que dependen de la ganadería. Estas tres iniciativas, aunque modestas en su cobertura, persiguen fomentar un enfoque más sostenible de las prácticas agrícolas. En los últimos años se han introducido otras formas de apoyo a la agricultura familiar, como actividades de promoción y creación de mercados. La creación de un “sello de calidad” para los productos de la agricultura familiar es una de las innovaciones del sector. Además, el gobierno intenta crear demanda de productos agrícolas a través de la contratación pública, por ejemplo para abastecer a las escuelas. Se están desarrollando algunos productos específicos del sector agroindustrial. Un ejemplo es la estevia, un edulcorante que se vende a China y Malasia. La producción de sésamo ecológico también ha cobrado recientemente impulso gracias a la demanda de Japón y podría haber oportunidades para desarrollar una cadena de valor competitiva en el sector.

Desarrollar los sectores de servicios dentro de la cadena agropecuaria es un área en la que Paraguay podría centrarse en el futuro. Si bien la prestación de servicios en algunas áreas de la agricultura y la ganadería está consolidada en los sectores más dinámicos (como la distribución para la industria cárnica o la investigación y desarrollo (I+D) para el sector de la soja), otros sectores carecen de una oferta adecuada de servicios en áreas como logística, transporte, distribución, marketing e I+D. Se necesita más inversión en servicios técnicos para las cadenas de valor agrícolas. Faltan, además de éstos, también mecanismos para reducir la volatilidad del sector agrícola. La transferencia de riesgos agroclimáticos entre los pequeños productores agrícolas es un ámbito en el que ha comenzado a intervenir recientemente el Ministerio de Agricultura, que asume el riesgo de producción de las familias vulnerables dependientes de la agricultura (garantizando también con ello cierta predictibilidad fiscal).

El sector industrial de Paraguay ha cobrado mayor dinamismo en los últimos años. Si bien en el pasado el desarrollo industrial del país se limitó a la transformación de productos primarios de la agricultura y la silvicultura, en fechas más recientes han adquirido mayor importancia las industrias metalmecánica, repuestos y accesorios para automóviles y farmacéutica. La generación eléctrica sigue siendo el componente del sector industrial que más aporta al PIB del país. Sin embargo, en los últimos años han resurgido sectores como confección, calzado, repuestos y accesorios para automóviles, electrodomésticos y productos químicos gracias a las ventajas competitivas del país, tales como unos costos laborales bajos (20% inferiores a los del vecino Brasil), el acceso a electricidad limpia y de bajo costo y un régimen tributario favorable para las empresas. El régimen de maquila y una estrategia más sólida de fomento de la inversión también han sido cruciales en la expansión del sector manufacturero. El gobierno ha adoptado medidas para diversificar la producción doméstica y desarrollar los sectores de manufacturas y servicios, principalmente fomentando productos primarios de valor agregado, introduciendo instrumentos para atraer inversiones y desarrollando un plan de infraestructuras. Las iniciativas para la internacionalización de las empresas, como las gestionadas por REDIEX, han tenido como objetivo apoyar sectores estratégicos en manufacturas y servicios logísticos (véase el Capítulo 6).

El desarrollo del turismo es otra oportunidad para que Paraguay consolide una estrategia de diversificación. Los flujos turísticos tanto extranjeros como internos han aumentado en los últimos años, sobre todo en el segmento del turismo ecológico. El grueso del turismo internacional de Paraguay procede de países vecinos de Mercosur como Argentina y Brasil, con 848 000 y 190 000 visitantes registrados en 2015 de un total de 1 214 000 visitantes, lo que supone un espectacular crecimiento con respecto a años anteriores. El número de turistas argentinos prácticamente se ha cuadruplicado desde 2010. El resto de visitantes procede de América (Bolivia, EE.UU., Uruguay) y Europa (Alemania, Francia, España). La emergencia del turismo como un sector prometedor también es consecuencia del plan nacional para el desarrollo del turismo (Plan Maestro de Desarrollo Turístico), que cubre varias áreas estratégicas. El programa de posadas turísticas se propone dotar a las comunidades locales de herramientas para fomentar el turismo interno. El ecoturismo o turismo de naturaleza ha ganado terreno en los últimos años. Otras formas de turismo, como el religioso (la Misión Jesuítica Guaraní de la Santísima Trinidad atrae a 30 000 visitantes cada año) y el de conferencias, han elevado el perfil de Paraguay en la región. La descentralización de las actividades relacionadas con el turismo se mantendrá como objetivo primordial del gobierno en los próximos años, a cuyo objeto se está llevando a cabo un ambicioso programa de fortalecimiento de capacidades con los ayuntamientos.

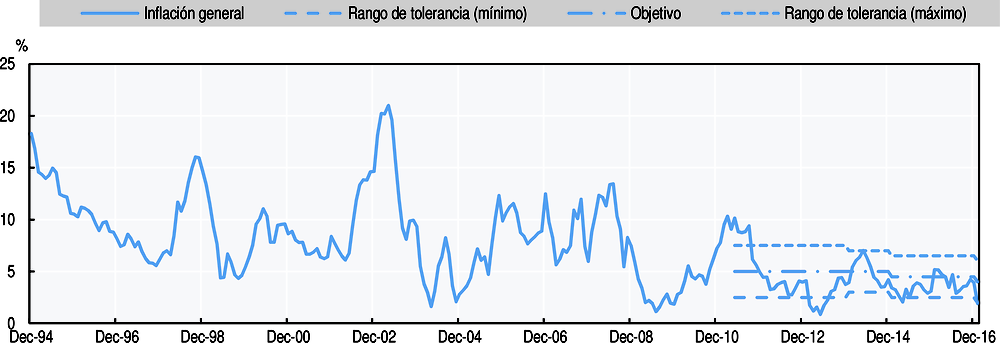

El régimen de objetivos directos de inflación ha ayudado a controlar la volatilidad de los precios

La observancia de un régimen implícito de objetivos directos de inflación desde 2004 ha ayudado a controlar la volatilidad de los precios. Los objetivos explícitos de inflación comenzaron a aplicarse en 2011 y han sido revisados a la baja junto con el rango de tolerancia. El rango de tolerancia se redujo de +/-2.5 puntos porcentuales (pp) a +/-2 pp en enero de 2014. En diciembre de 2014, el objetivo de inflación pasó del 5% al 4.5% para los años 2015 y 2016. En febrero de 2017, pasó del 4.5% al 4%, manteniendo el rango de tolerancia en +/-2 pp. La inflación media en 2016 fue del 3.9%, lo que la sitúa cómodamente en el rango de tolerancia del banco central, al tiempo que las expectativas de inflación están bien ancladas (Gráfico 2.14). El banco central prevé que la inflación general y la subyacente se mantendrán dentro del rango de tolerancia. El riesgo más relevante para esta previsión sigue siendo la evolución futura de los tipos de cambio, que podrían verse afectados en parte por las decisiones de política monetaria de la Reserva Federal de EE.UU., si bien se espera que la política monetaria siga siendo expansiva. Tras recortar la tasa de interés de referencia 50 puntos básicos en 2016, hasta el 5.5%, es probable que esta se mantenga sin cambios, siempre que la inflación y las expectativas de inflación continúan moviéndose dentro del rango de tolerancia, mientras que el entorno internacional sigue presentándose incierto.

Fuente: Banco Central del Paraguay (2017), https://www.bcp.gov.py/.

El exceso de liquidez en el mercado interbancario podría disminuir la eficacia de los mecanismos de transmisión de la política monetaria. Los bancos de Paraguay mantienen un elevado volumen de reservas y hay menos necesidad de realizar operaciones interbancarias. Por lo tanto, aunque las tasas de interés del mercado interbancario replican bastante bien las tasas de referencia, su influencia en las tasas de interés bancarias es escasa, lo que debilita el mecanismo de transmisión monetaria y limita la eficacia de la política monetaria (FMI, 2016a). Para apoyar el marco de política monetaria deben redoblarse los esfuerzos por desarrollar el sistema financiero y el mercado interbancario, así como controlarse atentamente las condiciones de liquidez.

Paraguay aplica una política de tipos de cambio flexibles con intervenciones ocasionales del banco central. Estas intervenciones son de dos tipos: intervenciones periódicas anunciadas con antelación (operaciones compensatorias) para esterilizar los ingresos de la administración pública (regalías, bonos emitidos) y las intervenciones excepcionales (operaciones complementarias), a las que se recurre en situaciones de volatilidad y fluctuaciones de los tipos de cambio que no respondan a los fundamentos del mercado. Limitar las intervenciones discrecionales únicamente a las alteraciones extraordinarias en los mercados, con comunicaciones y normas de intervención claras, será crucial para reforzar el régimen de objetivos de inflación.

La dolarización de la economía ha disminuido en las últimas décadas, pero sigue siendo alta y ha aumentado recientemente. Está denominado en dólares alrededor del 48.2% del crédito, así como el 46,4% de los depósitos del sistema bancario. Aun cuando no existen riesgos evidentes de descalce de monedas, deberían garantizarse una estrecha vigilancia y supervisión, y también podrían emplearse herramientas macroprudenciales para reducir posibles riesgos. Las simulaciones de perturbaciones cambiarias indican que la mayoría de los bancos pueden absorber depreciaciones del orden del 10%-25% en la moneda nacional. Ahora bien, depreciaciones de una mayor magnitud se traducen en reducciones más notables de los niveles de capitalización (FMI, 2016b).

El marco fiscal es adecuado, pero deben mejorarse la recaudación de impuestos y la inversión de capital

A pesar de que la recaudación de impuestos es baja debido principalmente a las bajas tasas impositivas del país, los esfuerzos en la lucha contra la evasión fiscal y la economía informal deberían redoblarse

Las tasas impositivas de Paraguay son bajas para lo que es habitual en la región y cuando se comparan con las de las economías de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Expresados en porcentaje del PIB, los ingresos fiscales totales siguen siendo reducidos y se concentran en los impuestos indirectos. Sin embargo, desde 2000 los ingresos fiscales han aumentado 5.4 puntos porcentuales del PIB, por encima de la tasa de crecimiento del 4.9% del PIB latinoamericano en el mismo período. A pesar de las mejorías recientes, los ratios de recaudación de impuestos sobre PIB siguen siendo bajos; en concreto, en 2015 se situaron en el 17.9% del PIB (incluidas las cotizaciones a la seguridad social), frente a sendos promedios del 22.8% en América Latina y del 34.3% en la OCDE. Las principales fuentes de los ingresos totales de Paraguay son los impuestos que gravan el consumo de bienes y servicios (principalmente el impuesto sobre el valor agregado o IVA, impuestos especiales y tarifas aduaneras) y las cotizaciones a la seguridad social. Estos grupos de tributos y contribuciones representan el 83% de la recaudación de impuestos total (véase el Capítulo 6 para un análisis más exhaustivo de los ingresos de Paraguay).

Aunque el gobierno se está esforzando por contener el gasto, debe seguir actuando para crear un mayor margen de maniobra fiscal para el gasto social y de capital

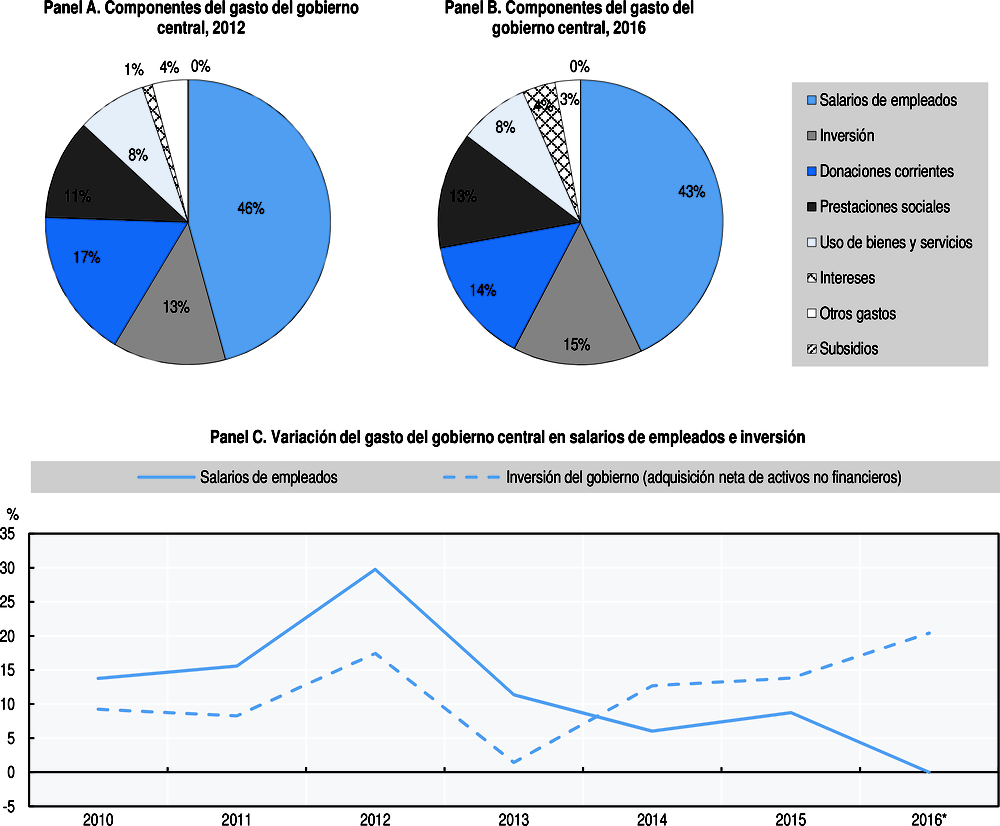

El gasto de la administración central de Paraguay se caracteriza por una mayor concentración en el gasto corriente que en la inversión, aunque el gobierno ha realizado esfuerzos para contener el gasto en retribuciones a sus empleados. Tras aprobar la Ley de Responsabilidad Fiscal (LRF), el gobierno tomó medidas para reducir el gasto no discrecional relacionado con las nóminas del sector público controlando el gasto salarial, congelando la contratación y redistribuyendo recursos existentes dentro del sector público a fin de mejorar el desempeño y la productividad. En 2015, el gasto total ascendió al 18% del PIB, porcentaje superior al del año anterior (16.6% del PIB). Las estimaciones preliminares de 2016 anticipan un ligero descenso hasta el 17% del PIB. En cuanto a los componentes del gasto, las cifras de 2016 indican que las retribuciones a empleados representaron el 43% del gasto total (incluida la inversión), mientras que la inversión tan solo supuso el 15% (superior con todo al 13% de 2012). También se registró un aumento en la proporción de pagos de intereses, que pasaron del 1% al 3% del gasto total. Los esfuerzos del gobierno por contener el gasto salarial de sus empleados son notables, ya que este pasó del 9.4% del PIB en 2012 al 8.6% del PIB en 2016. Ello ha posibilitado un ligero aumento de las prestaciones sociales, así como de la inversión pública en los últimos años (que ha pasado del 2.6% del PIB en 2012 al 2.9% del PIB en 2016) (Gráfico 2.15).

Nota:

* Cifras preliminares.

Fuente: Ministerio de Hacienda, Paraguay (2017b).

La aplicación de la Ley de Responsabilidad Fiscal ha traído complicaciones

La introducción de la LRF y el Consejo Asesor Fiscal constituye un gran paso adelante en materia de sostenibilidad fiscal. La LRF (Ley 5.098/13) se aprobó en 2013 y lleva en vigor desde 2015. Su objetivo es garantizar una gestión prudente de las finanzas públicas, la sostenibilidad y la estabilidad macroeconómica a medio plazo. La LRF rige la elaboración y aprobación de los presupuestos, pero no así su ejecución. La ley limita el déficit del gobierno central hasta un máximo del 1.5% del PIB (Gráfico 2.16). La ley prevé excepciones que permiten al Congreso aprobar un déficit de hasta el 3% del PIB en caso de emergencia nacional, crisis internacional o crecimiento negativo. En algunos casos, este desfase también requeriría la aprobación del Equipo Económico Nacional. La LRF también estipula que la tasa de crecimiento real del gasto corriente primario del sector público no debe superar el 4% y que el crecimiento de los salarios del sector público debe ser acorde con la evolución del salario mínimo. Esta ley también exige un programa fiscal a tres años que no supere el déficit medio (presupuestado) del 1% del PIB (esta norma solo se aplica al plan presupuestario a medio plazo ex-ante). La Contraloría General es la encargada de supervisar el cumplimiento.

Nota:

* Cifras preliminares.

Fuente: Ministerio de Hacienda de Paraguay.

Además, por el Decreto 6.498/2016 se creó un Consejo Asesor Fiscal para el Ministerio de Hacienda con el fin de contribuir al debate, el análisis y la transparencia y formular recomendaciones sobre cuestiones fiscales. Este consejo es un órgano independiente y de alto nivel, formado por tres expertos en temas macroeconómicos y fiscales del sector privado o el mundo académico, con mandatos limitados a un máximo de tres años. La eficacia de los consejos fiscales depende de varios factores, como su plena autonomía, su credibilidad y la difusión activa y sin restricciones de sus análisis. La experiencia y las pruebas empíricas sugieren que los consejos fiscales independientes pueden reducir el sesgo de las previsiones macroeconómicas y reforzar la capacidad del gobierno para cumplir con una regla numérica. Las instituciones fiscales son una condición necesaria para conseguir disciplina fiscal, pero no son la única. Se requiere un compromiso político firme y sostenido con un objetivo fiscal a medio plazo y con el mandato del consejo fiscal para conseguir mejorías duraderas en las cuentas públicas (Hagemann, 2010; FMI, 2013).

Varias reformas emprendidas entre 2011 y 2017 han contribuido a estabilizar y fortalecer el crecimiento del país y han alentado la inversión privada. Algunas de las más importantes son:

-

La adopción del sistema de objetivos directos de inflación, anunciado en mayo de 2011 por el Banco Central del Paraguay. El objetivo inicial era una inflación anual del 5%. El objetivo se redujo año tras año hasta situarse en el 4.5% y, recientemente, el 4%, con un rango de tolerancia de +/-2 puntos porcentuales.

-

La creación del Sistema Nacional de Inversión Pública (SNIP). Instituido en 2012 por el Decreto 8.312/12, el SNIP busca optimizar el uso de los recursos de inversión pública previendo mediante metodologías, normas, fortalecimiento de capacidades y un banco de proyectos, así como los componentes necesarios para el desenvolvimiento apropiado de los proyectos, la evaluación social, la presentación, la supervisión y la evaluación de los proyectos.

-

La aplicación de la Ley del Impuesto a la Renta Personal, con la entrada en vigor de la Ley 4.673/12 en agosto de 2012.

-

La reforma de IRAGRO y la introducción del IVA agrícola. La Ley 5.061/13 introdujo importantes cambios en el régimen tributario del sector agrícola, incluida la tributación de sus rentas (IRAGRO) y su sujeción al régimen del IVA, con el fin de formalizar el sector y aumentar los ingresos fiscales.

-

La Ley 5.098/13, de Responsabilidad Fiscal, aprobada en octubre de 2013, tiene por objetivo asegurar una gestión prudente de las finanzas públicas, que garantice la sostenibilidad y la estabilidad macroeconómica a medio plazo.

-

La Ley de Alianzas Público-Privadas: aprobada en noviembre de 2013, la Ley 5.102/13 “de promoción de la inversión en infraestructura pública y ampliación y mejoramiento de los bienes y servicios a cargo del Estado” aspira a promover la participación público-privada en la inversión en infraestructura pública.

-

Ley sobre contratos en la modalidad “llave en mano”: Ley 5.074/13, aprobada en octubre de 2013, que modificó y amplió el régimen de obras públicas. Esta reforma permite ejecutar proyectos de infraestructuras en la modalidad “llave en mano”, en la que el pago único se realiza cuando el proyecto se ha finalizado y entregado.

-

El aumento del IVA para las transacciones financieras, del 5% al 10% para las transacciones realizadas por entidades reguladas por la ley general bancaria (Ley 861/96). Esta reforma unificó el tipo para las entidades reguladas y no reguladas.

-

La ampliación del IVA a los créditos concedidos por cooperativas, incluida en la reforma de ley de cooperativas (Ley 5.501/15, aprobada en 2015). El objetivo de esta reforma es mejorar la gestión del cobro y el control del impuesto.

-

La subida de los impuestos al tabaco; el tipo máximo del impuesto (ISC del tabaco) se incrementó primeramente del 13% al 20% (Ley 5.538/15). El Decreto 4.694/15 fijó un impuesto del 16% aplicable a partir de 2016.

-

La Ley 5.542/15, de garantías para las inversiones y fomento a la generación de empleo, aprobada en diciembre de 2015, cuyo objetivo es fomentar la inversión de capital nacional y extranjera en proyectos productivos para el país, a fin de revitalizar la economía y contribuir al desarrollo sostenible a través de la generación de nuevas fuentes de empleo, el crecimiento del sector manufacturero y la adopción de tecnologías.

-

La modificación del reglamento del Impuesto a la Renta Personal, en el Decreto 6.650/16 y la Resolución 104/16, que establecen gastos e inversiones deducibles en el contexto del Impuesto a la Renta Personal, con el fin de poner coto a abusos y conseguir una aplicación más equitativa de la ley.

Fuente: Ministerio de Hacienda, Paraguay

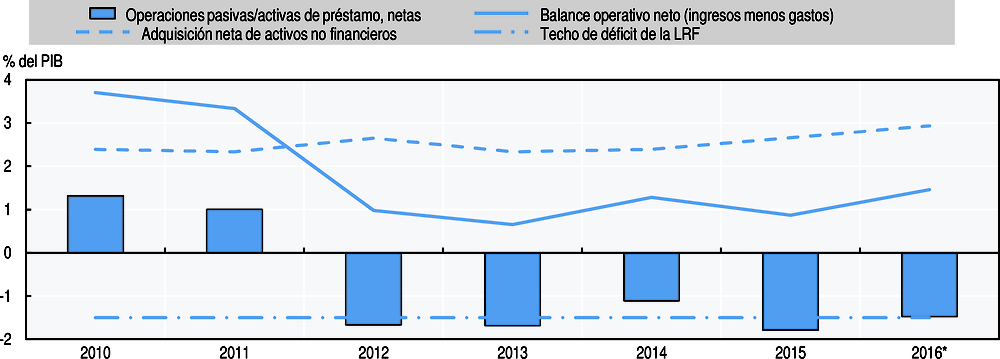

La LRF ha contribuido a que el déficit público de Paraguay sea uno de los más bajos del grupo de países de referencia y de América Latina. Sin embargo, la aplicación de la LRF ha resultado compleja y su eficacia está reforzándose. En el primer año de aplicación de la LRF, que entró en vigor con el presupuesto correspondiente al ejercicio 2015, el balance del gobierno central registró un déficit del 1.8% del PIB, por encima del tope del 1.5%. Sin embargo, excluidos gastos en infraestructuras financiadas mediante bonos soberanos emitidos en los mercados de capitales internacionales, algo que se permitía únicamente en 2015, el déficit registrado por el balance global del gobierno central fue del 0.5% del PIB, con lo que se cumplió el límite del 1.5% del PIB en 2015 que fija la LRF. En 2015, la diferencia respecto al tope de la LRF (0.3% del PIB) se explica principalmente por el arrastre de algunas transferencias, concretamente las transferencias de regalías de Yacyretá (30 millones de USD) y la licitación de frecuencias 4G (60 millones de USD). En 2016, se aprobó el presupuesto de conformidad con los objetivos de la LRF y sin exclusiones de gastos de capital. El déficit del gobierno central para 2016 fue del 1.4% del PIB, mientras que el balance operativo (antes de deducir los gastos de capital) fue del 1.5% del PIB (MH, 2015).

Las autoridades están sondeando la posibilidad de modificar la LRF, ya que el marco actual no permite aplicar medidas anticíclicas, al tiempo que el bajo nivel del tope de déficit podría ser un obstáculo para la inversión pública. Las cláusulas de escape parecen limitadas y, dado que la LRF únicamente hace referencia al proceso de aprobación de los presupuestos, podría no ser eficaz para contener los resultados fiscales reales. Las sanciones se basan en la responsabilidad personal, pero no hay acuerdo sobre quiénes serían los funcionarios responsables o quién determinaría la responsabilidad. Las eventuales modificaciones de la LRF actual deberían estudiarse detenidamente, garantizar la sostenibilidad de la deuda, reforzar la credibilidad y comunicarse con claridad.

El margen de maniobra fiscal ha mejorado gracias a unos niveles de deuda bruta bajos y correctamente gestionados

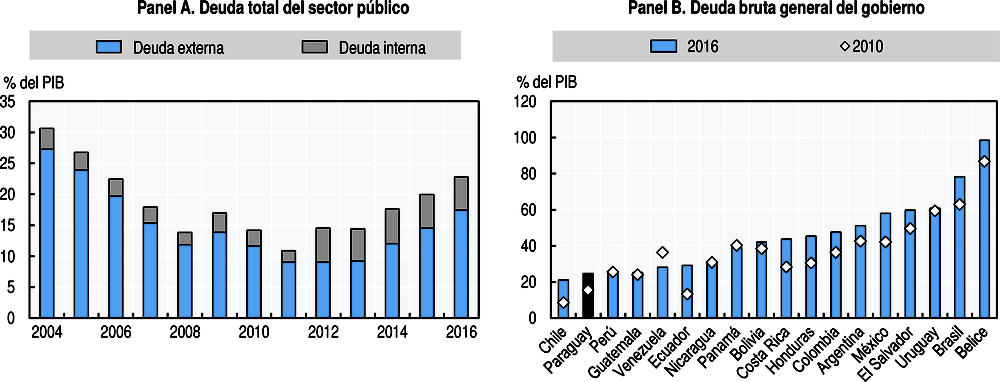

En Paraguay existe margen de maniobra fiscal gracias a unos niveles de deuda bruta bajos y bien gestionados (Gráfico 2.17). Los indicadores principales para las políticas de deuda pública del gobierno son la relación entre la deuda pendiente total del sector público y el PIB, y la relación entre el total de pagos por amortizaciones, intereses y otros costos financieros (incluidos intereses, comisiones y otros) de la deuda externa del sector público y las exportaciones de bienes registradas. El 31 de diciembre de 2016, estos ratios fueron del 23.1% y el 3.4%, respectivamente (MH, 2017c). La deuda de la administración central ascendió al 19.9% del PIB en 2016, una de las más bajas de la región. La deuda de la administración central descendió desde niveles cercanos al 25.8% del PIB en 2004 hasta rondar el 9.3% en 2011, aunque ha descrito una tendencia al alza desde entonces.

Fuente: Panel A: Ministerio de Hacienda de Paraguay. Panel B: Fondo Monetario Internacional (2017), Perspectivas de la Economía Mundial (base de datos), https://www.imf.org/external/pubs/ft/weo/2015/01/weodata/index.aspx.

La deuda pública se concentraba tradicionalmente en préstamos de instituciones financieras internacionales y créditos bilaterales (56% y 21% de la deuda total, respectivamente, en 2011). A comienzos de 2012, y a consecuencia de las positivas condiciones fiscales y económicas, las fuentes de financiamiento se diversificaron con la emisión de bonos soberanos, que en 2016 representaban el 38.8% de la deuda pública total, seguidos de los préstamos multilaterales, con un 34%. Por primera vez en 2013, el gobierno emitió bonos soberanos en los mercados internacionales por un importe de 500 millones de USD (a diez años); en 2014 por valor de 1 000 millones de USD (a 30 años); en 2015 por valor de 280 millones de USD; en 2016 por valor de 600 millones de USD y en 2017 por valor de 500 millones de USD (MH, 2017b). El nivel de exposición a los riesgos relacionados con la fluctuación de las tasas de interés internacionales ha descendido, ya que el peso de los préstamos contratados con tasas fijas ha aumentado, pasando del 58% en 2011 al 70.3% en 2016, mientras que las calificaciones de solvencia de la deuda pública han mejorado de forma continua (MH, 2017b; CADEP, 2017). Moody’s revisó al alza la calificación de Paraguay de Ba3 en febrero de 2014 a Ba1 en marzo de 2015; Standard & Poor’s revisó al alza la calificación del país de BB- a BB en junio de 2014; y Fitch revisó al alza la calificación de BB- a BB en enero de 2015.

Un porcentaje elevado de la deuda pública está denominado en moneda extranjera, sobre todo dólares estadounidenses. Pese al incremento reciente del peso de la deuda en moneda nacional, a finales de 2016 el 76.5% de la deuda pública total estaba denominada en moneda extranjera (72.1% en dólares, 2.9% en yenes y 1.5% en otras monedas) (MH, 2017c). El riesgo cambiario es relativamente bajo, dado que los ingresos de Paraguay en dólares estadounidenses superan a los importes adeudados anualmente por el pago de la deuda. Estos ingresos proceden de remuneraciones y regalías de las entidades binacionales y de la venta de energía.

Han de redoblarse los esfuerzos para aumentar la inversión pública

Aunque ha comenzado a repuntar, la inversión ha sido muy baja

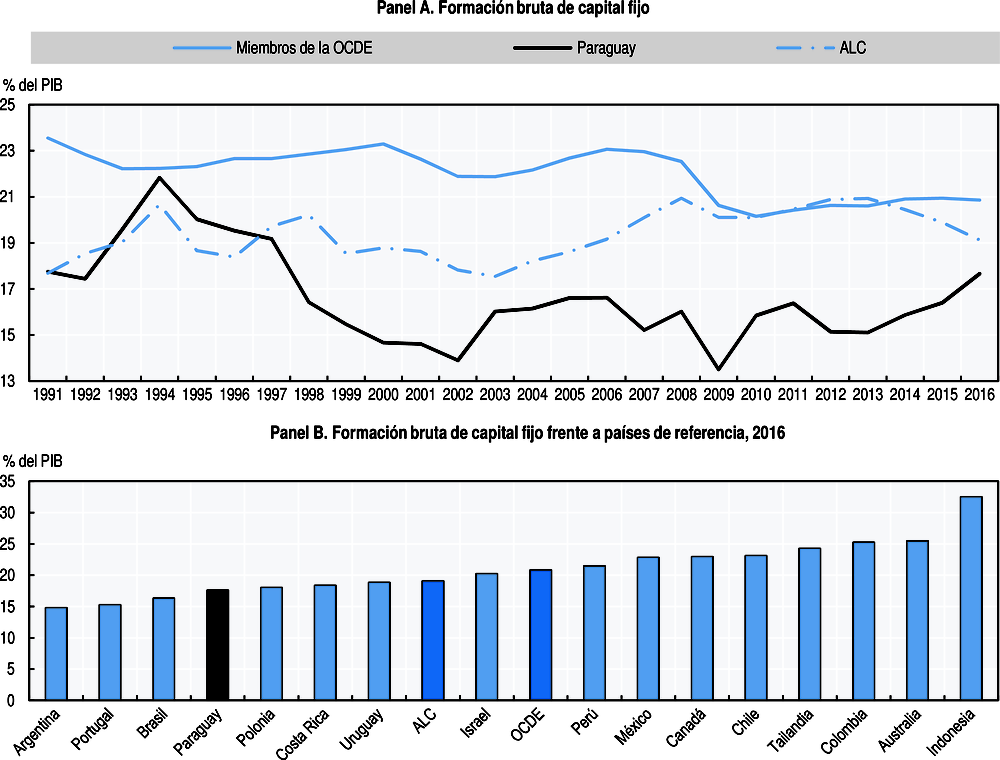

En la última década el nivel de inversión en Paraguay ha sido considerablemente menor que en los países de la OCDE y América Latina (Gráfico 2.18, Panel A). Aunque la inversión en Paraguay promedió un 15.9% del PIB entre 2005 y 2016, la inversión media en los países de América Latina y la OCDE en el mismo período rondó el 20% del PIB. El nivel de inversión de Paraguay en 2016 fue ligeramente más alto que en 2005, describiendo así una tendencia alcista en los últimos años, mientras que la media de los países latinoamericanos ha descendido. Pese a esta reciente recuperación tras su caída en 2012, en 2016 la inversión se situó en apenas el 17.6% del PIB, uno de los niveles más bajos dentro del grupo de países de referencia (Gráfico 2.18, Panel B). Sin embargo, en cuanto a la composición de las inversiones, aunque el gasto de capital público aumentó del 2.4% del PIB en 2010 hasta un 2.9% del PIB en 2016, este representa menos del 20% de la formación bruta total de capital fijo del país. Algunos factores que limitan la inversión pública son el marco institucional y fiscal, así como la baja recaudación de impuestos.

Fuente: Banco Mundial (2017a), Banco de datos de indicadores del desarrollo mundial, http://data.worldbank.org.

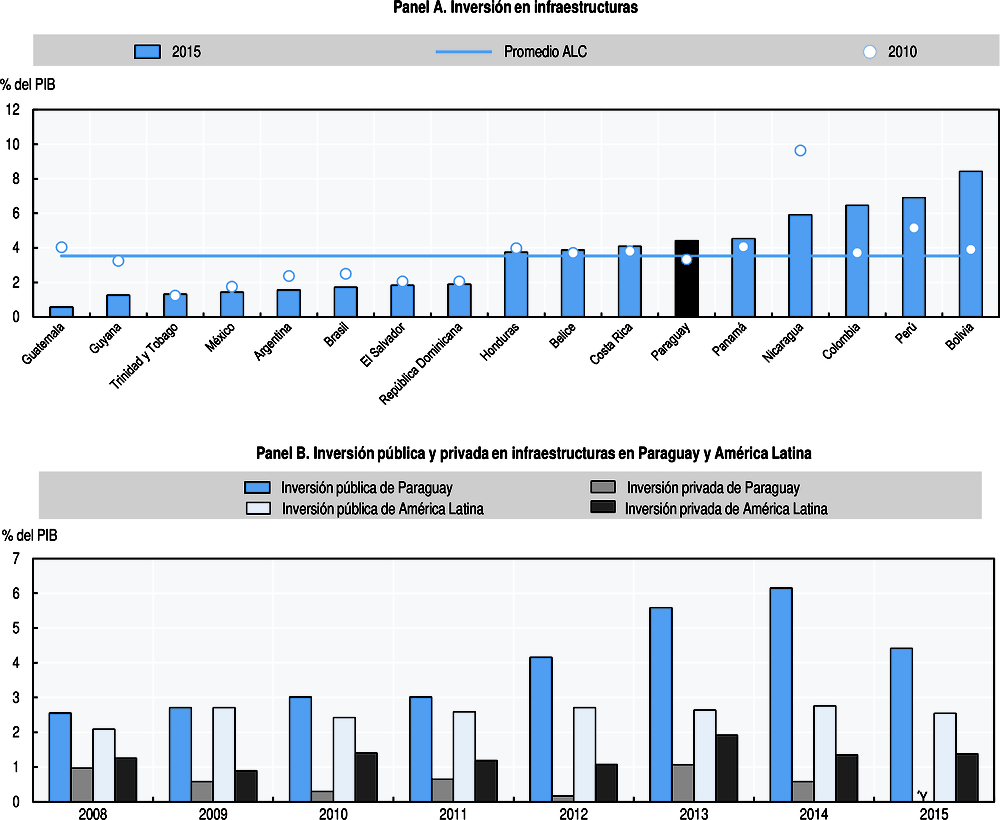

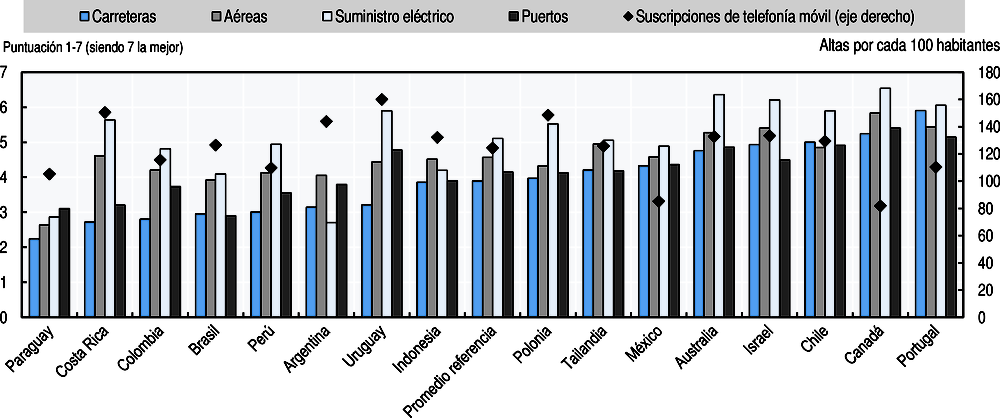

En el caso concreto de la inversión en infraestructuras, el país obtiene resultados ligeramente superiores a la media de América Latina (Gráfico 2.19, Panel A) y ha conseguido incrementar el nivel de inversión en infraestructuras del 3.3% del PIB en 2010 al 4.4% en 2015 (Gráfico 2.19, Panel B), siendo este considerablemente más alto que el nivel promedio de los países de América Latina. Por otro lado, la inversión privada en infraestructuras de Paraguay (0.61% del PIB en el período 2008-14) sigue situándose por debajo del promedio de América Latina (1.3% del PIB en el mismo período).

Nota:

* No se dispone de datos para Paraguay correspondientes a 2015.

Fuente: CEPAL/BID/CAF (2016), base de datos INFRALATAM, http://infralatam.info (consultado el 23 de mayo de 2017).

Para cumplir su objetivo de elevar el gasto de capital hasta los 1 000 millones de USD al año (AIP, 2016), el gobierno paraguayo ha aprovechado las bajas tasas de interés con unos resultados bastante satisfactorios, pues habría captado en los mercados internacionales de deuda soberana 2 400 millones de USD desde 2013. La finalidad de estos fondos es atender el gasto en infraestructuras y de capital y refinanciar parte de la deuda pública de acuerdo con la Ley de Presupuesto (el 70% se destinó a financiar inversiones y el 25% a pagar deuda). El Ministerio de Obras Públicas y Comunicaciones (MOPC) ha recibido el 42% de los recursos de inversión (usados principalmente para pavimentar y construir carreteras y puentes), seguido de la Administración Nacional de Electricidad (ANDE), que ha recibido el 13% (MH, 2017a).

Persisten algunos retos en cuanto a la gestión y ejecución presupuestaria de los proyectos de infraestructuras

El bajo nivel de capital público es producto no solo de largos años de infrainversión, sino también de una escasa eficiencia de la inversión en infraestructuras en lo referente a instituciones, gestión y ejecución presupuestaria de los proyectos de infraestructuras. Según un estudio reciente, con el mismo importe invertido Paraguay podría desarrollar un mayor número de infraestructuras, y existiría un amplio margen para mejorar la eficiencia en la selección y evaluación de proyectos, procesos presupuestarios plurianuales y regulación de las empresas de infraestructuras (Roldós, Santoro y David, 2016).

En 2011 se puso la primera piedra del Sistema Nacional de Inversión Pública (SNIP) con la creación de la Dirección del Sistema de Inversión Pública (DSIP) para que se ocupase de gestionarlo y de optimizar el uso de los recursos públicos destinados a la inversión. El SNIP supervisa el proceso de inversión, estableciendo regulaciones claras, garantizando el cumplimiento y coordinando esfuerzos para ejecutar proyectos. Desde 2012, el SNIP ha aprobado 119 nuevos proyectos por un importe total de 5 500 millones de USD, además de impartir formación en diseño, evaluación y gestión de proyectos de inversión a alrededor de 950 funcionarios (SNIP/MH/GN, 2015).

Los proyectos de inversión pública se financian a partir de tres fuentes de financiamiento principales: recursos del Tesoro (código financiero FF10), principalmente impuestos y regalías; recursos de crédito público (código FF20), es decir, préstamos al Estado concedidos por organizaciones internacionales, así como el producto de las emisiones de bonos; y recursos institucionales (código FF30), que son los que generan y gestionan los propios organismos públicos. En este último grupo se incluyen los proyectos de diferentes entidades públicas financiados por el Fondo para la Convergencia Estructural del Mercosur (FOCEM), un mecanismo de transferencia de recursos financieros financiado con las aportaciones de los países miembros. La DSIP se encarga de coordinar, evaluar y supervisar los proyectos financiados por el FOCEM (SNIP/MH/GN, 2015).

Paraguay sigue enfrentándose a obstáculos en las áreas de ejecución presupuestaria y gestión de los proyectos de inversión pública. El presupuesto total para la inversión pública de 2015 alcanzó los 8.92 billones de PYG (guaraníes paraguayos). Sin embargo, la ejecución presupuestaria se situó en apenas 3.26 billones de PYG, lo que supone el 37% del total presupuestado. Los proyectos financiados a través del FF10 son los que presentan la mayor tasa de ejecución (SNIP/MH/GN, 2015). A pesar de los esfuerzos del gobierno por impartir formación a los funcionarios encargados del desarrollo, evaluación y ejecución de los proyectos de inversión, se observan grandes carencias en la capacidad institucional que varían entre las distintas entidades públicas. Mientras que el Ministerio de Obras Públicas ha mejorado sus capacidades, otros ministerios y organismos públicos siguen careciendo del personal y la capacidad institucional necesarios para llevar a cabo proyectos. Existe amplio margen para que el país potencie el SNIP a través de una regulación clara y uniforme, así como con asistencia técnica y capacitación. La existencia de múltiples marcos institucionales para priorizar y gestionar la inversión pública en infraestructuras puede originar inconsistencias e ineficiencias en los respectivos procesos. Por ejemplo, las infraestructuras sociales financiadas por el FONACIDE (véase el Capítulo 3) siguen un proceso diferente al de los proyectos del SNIP y se encuentran bajo la tutela de otros ministerios y agencias. Están obrándose cambios en los sectores de sanidad y educación con miras a que el MOPC se ocupe de la ejecución de proyectos en esos ámbitos (p. ej., la construcción de hospitales). El Marco de Acción para la Inversión de la OCDE es una herramienta útil, ya que ofrece una lista de control para cuestiones clave de política que deben considerar los gobiernos interesados en crear y poner en marcha un marco para cualquier tipo de inversión (OCDE, 2015).

Desde la década de 1980 Portugal ha utilizado fondos europeos para reducir su déficit en infraestructuras y desarrollo. Estos recursos habrían contribuido de manera importante a colmar las grandes brechas de desarrollo del país. A partir de la necesidad original de gestionar los fondos estructurales de la UE, Portugal ha desarrollado un enfoque regional de las políticas públicas y un marco de gobernanza para gestionar las inversiones públicas que van mucho más allá de la administración de fondos europeos.

Portugal ha sido uno de los grandes beneficiarios de la Política de Cohesión de la Unión Europea (UE) y ha recibido más de 50 000 millones de EUR de fondos estructurales de la UE entre 1989 y 2006, con presupuestos básicamente similares para los períodos 2007-13 (21 500 millones de EUR) y 2014-20 (25 000 millones de EUR).

En las fases iniciales, coincidiendo con la integración del país en las instituciones europeas, el énfasis de la programación, gestión y asignación de recursos se puso en grandes proyectos independientes. La mayor parte de los recursos se destinaron a grandes proyectos de infraestructuras, fundamentalmente en los sectores energético y del transporte, con probabilidades de influir en el crecimiento económico.

El marco estratégico para la inversión pública ha evolucionado gradualmente hasta conformar un marco programático integrado. Aunque formalmente delimitado por Planes Regionales de Ordenamiento del Territorio (PROT), el alcance del marco estaba limitado originalmente, en concreto por objetivos y metas. La integración progresiva de una lógica de programas de desarrollo ha permitido prestar una mayor atención a las necesidades y complementariedades entre intervenciones y sectores y desarrollar sólidos mecanismos de planeamiento y priorización. Por ejemplo, en el ámbito social, los programas ideados para atender las necesidades de competencias y el abandono escolar invertían no solo en construir escuelas, sino también en la racionalización de la red de centros escolares, la diversificación de las ofertas y programas especiales para áreas prioritarias. A escala regional, la inversión pública está subordinada a las estrategias regionales, definidas y aplicadas con la participación de las autoridades locales en áreas de su competencia.

Funcionalmente, el marco se organiza en cuatro Programas Operativos (PO) nacionales y transversales sobre competitividad e internacionalización, inclusión social y empleo, capital humano y sostenibilidad y eficiencia en el uso de los recursos. Estos se completan con siete PO regionales para las cinco regiones continentales y las dos regiones autónomas insulares (Azores y Madeira).

El marco general de inversión pública se articula en torno a tres sistemas interconectados:

-

Un sistema de gestión con autoridades administrativas para cada PO que pueden delegar responsabilidades en agencias técnicas y sujetas a la supervisión de una Agencia Nacional de Desarrollo.

-

Un sistema de auditoría y control, dirigido por una autoridad nacional (la Inspección General, dependiente del Ministerio de Hacienda) con enlaces directos a los departamentos de control de cada PO, y apoyado por una sección autónoma de la Agencia Nacional de Desarrollo.

-

Un sistema de evaluación y seguimiento, dirigido por otra sección de la Agencia Nacional de Desarrollo, articulado sobre un plan de evaluación que abarca todos los PO y un sistema de indicadores que cubre todos los pasos de cada proyecto, así como indicadores globales de desempeño financiero, producción y resultados.

La base de todas las operaciones es un sistema de información integrado, certificado por la autoridad de auditoría y control, que recopila los datos necesarios para todo el marco.

A fin de conseguir una gobernanza más integrada se desarrolló un nuevo marco de ejecución que conlleva un nuevo estrato de gobernanza en forma de órganos de coordinación. Existe una comisión interministerial de coordinación con un papel de supervisión y coordinación política a nivel nacional. En los propios PO, los comités de asesoramiento estratégico facilitan la participación de los diferentes ministerios en las decisiones estratégicas, refuerzan la transparencia política y garantizan una clara separación de funciones entre el diseño estratégico y la ejecución y entre la gestión y la supervisión política.

Fuente: Los autores a partir de información facilitada por Portugal, Portugal 2020 (https://www.portugal2020.pt/Portal2020/modelo-de-governacao) y la OCDE (2010).

En la inversión pública a menudo intervienen varios niveles de la administración, ya sea compartiendo competencias o mecanismos de financiamiento conjunto. Para que la inversión pública sea eficaz, se precisa de un alto grado de coordinación en los diferentes estamentos de la administración para subsanar los problemas de información, de política o fiscales que puedan plantearse, así como capacidades ejecutivas a diferentes niveles para diseñar y poner en marcha los proyectos de inversión pública. En este contexto, la Recomendación sobre Inversión Pública Efectiva en todos los niveles del Gobierno de la OCDE permitirá al gobierno de Paraguay orientar esfuerzos o mejorar la gobernanza multinivel de la inversión pública. El refuerzo de la capacidad a nivel subnacional merece especial atención, ya que en algunos casos los recursos financieros, las competencias profesionales y la calidad institucional podrían ser deficientes. También se deberían instaurar y exigir buenas prácticas de responsabilidad presupuestaria y financiera (OCDE, 2014).

A tenor de la importante carencias en infraestructuras y recursos de financiamiento, en 2013 se aprobó la “ley de promoción de la inversión en infraestructura pública y ampliación y mejoramiento de los bienes y servicios a cargo del Estado”, que permite ejecutar proyectos en la modalidad de alianzas público-privadas (APP). En este contexto, existe un marco interinstitucional en el que participan el Ministerio de Hacienda (MH), la Secretaría Técnica de Planificación del Desarrollo Económico y Social (STP), la Procuraduría General de la República (PGR) y el Ministerio de Obras Públicas y Comunicaciones (MOPC), coordinados por la STP, que se encarga de evaluar y aprobar los proyectos de inversión.

Por último, los proyectos se aprueban por decreto (SNIP/MH/GN, 2015; STP, 2017). El gobierno también ha alentado la participación extranjera (p. ej., España, Corea del Sur, Argentina, Brasil) y actualmente la cartera de proyectos en la modalidad de alianzas público-privadas (APP) supera los 2 000 millones de USD, con un contrato firmado de 500 millones de USD (ampliación de las autopistas 2 y 7) y la modernización del aeropuerto internacional, que está en fase de examen (STP, 2014; STP, 2017). La participación del sector privado puede aportar más ventajas que simples inyecciones de capital, tal como un entorno más competitivo y la transmisión de conocimientos tecnológicos y competencias de gestión. Paraguay también se beneficiaría de la incorporación de los Principios de la OCDE para la participación del sector privado en las infraestructuras, que ayudan a los gobiernos a evaluar sus políticas a la luz de sus propias circunstancias nacionales y necesidades (OCDE, 2007). Para atraer la participación del sector privado son esenciales medidas que garanticen altas cotas de gobernanza pública e institucional, transparencia y Estado de Derecho. Del mismo modo, las autoridades responsables de los proyectos de infraestructuras que se explotan de forma privada deberían poder gestionar procesos comerciales y, al mismo tiempo, compartir objetivos a todos los niveles del gobierno y áreas de la administración pública.

Dado el marco fiscal actual, el gobierno ha buscado fuentes alternativas para financiar la inversión

La LRF entró en vigor con los presupuestos del ejercicio 2015 como parte de las iniciativas emprendidas por Paraguay para reforzar la disciplina y transparencia de su marco fiscal. Sin embargo, se ha suscitado la cuestión de si el diseño de la LRF es adecuado, dadas las grandes necesidades de inversión que presenta el país, especialmente en el área de infraestructuras. El stock de capital público de Paraguay representaba el 44% del PIB en 2015, frente a la media del 79% en los mercados emergentes y del 84% en América Latina (Roldós, Santoro y David, 2016). Para satisfacer sus necesidades mínimas de inversión en infraestructuras, Paraguay necesita invertir alrededor de 1 000 millones de USD anuales.

En el contexto del debate sobre la adecuación de la LRF actual y las limitaciones que impone a la inversión en infraestructuras en Paraguay, las autoridades están analizando posibles reformas, y en estos momentos están recibiendo asistencia de instituciones financieras multilaterales para evaluarlas. Entre las opciones que podrían considerarse está la adopción de una regla de balance estructural que sustituya a la actual regla de balance nominal, lo que permitiría estabilizar mejor la evolución del gasto corriente (Eyraud, David y Bardella, 2016). Dada la brecha de inversión a la que se enfrenta Paraguay, el país también podría estudiar una reforma que permita elevar el gasto de capital. Se ha sugerido que el país podría considerar modificar la regla del déficit excluyendo la inversión pública de su cálculo. Una regla de estas características requeriría, como mínimo, un techo de deuda, ya que por sí misma no garantizaría la sostenibilidad de la deuda, según señala David y Novta (2016).

Del mismo modo, la composición del gasto variaría considerablemente con reglas diferentes. David y Novta (2016) calcula que el gasto de capital sería inferior al que las autoridades querrían implementar sobre la base del producto interior neto (PIN) si el gasto corriente primario real creciese al 4% y las autoridades respetasen un techo de deuda general. Si el gasto corriente primario creciese de forma constante al 4% en términos reales y el techo de deuda fuera del 3%, entonces el gasto de capital descendería del 4% del PIB en 2015 hasta alrededor del 2.5% del PIB en 2026. Los niveles de inversión pública sería aún menores con un techo de deuda más bajo del 1.5%, ya que descenderían hasta el 2% en 2026. Las autoridades podrían mantener mayores niveles de gasto de capital, pero tendrían que reducir el gasto corriente primario para satisfacer el saldo global del 1.5% o 3%, respectivamente (David y Novta, 2016). Al respecto, Paraguay ha puesto en marcha otros mecanismos de financiamiento, como las alianzas público-privadas y las licitaciones con financiamiento (Ley 5.074).

El aumento de la inversión contribuiría a impulsar el crecimiento

La inversión es vital para el crecimiento y un desarrollo sostenible. Aumentar la inversión permite ampliar la capacidad productiva, crear empleo y elevar los ingresos. La inversión en sectores estratégicos como las infraestructuras reviste una especial importancia. Por ejemplo, la inversión en carreteras permitiría reducir los costos de transporte, un factor que se ha estimado que tiene un impacto considerable en el PIB. Ludeña y Ruiz Díaz (2008) concluyeron que en Paraguay, una reducción de los costos de transporte del 54% contribuiría a aumentar un 0.24% el PIB, a elevar las exportaciones e importaciones (un 1.38% y 6.35%, respectivamente) y a mejorar las condiciones de los intercambios comerciales un 3.88%. Otros estudios indican que un incremento del 1% del PIB en inversión pública puede aportar un 0.5% o más al crecimiento del PIB al cabo de cuatro años; en otras palabras, un retorno del 15% anual (Roldós, Santoro y David, 2016). El aumento de la inversión pública impulsaría la demanda y el empleo a corto plazo y estimularía la inversión privada y la innovación para aumentar la producción potencial a largo plazo (Calderón y Servén, 2004).

Las estimaciones de los multiplicadores fiscales acumulativos de Paraguay incluidas en David (2017) indican que los multiplicadores del gasto de capital son sustancialmente superiores a los del gasto corriente. En plazos más largos, la respuesta acumulada del PIB al gasto público acumulado aumenta hasta el 0.2-0.5 para el gasto corriente y el 1.4-2.1 para el de capital, si bien la relevancia estadística varía en función de si se tienen en cuenta el PIB total o el PIB excluyendo agricultura y energía (Cuadro 2.1).

La sostenibilidad del desarrollo y el crecimiento a largo plazo requerirían elevar la productividad y la competitividad

Aunque elevar la productividad y la competitividad es esencial para sostener el crecimiento a largo plazo, subsisten algunos retos

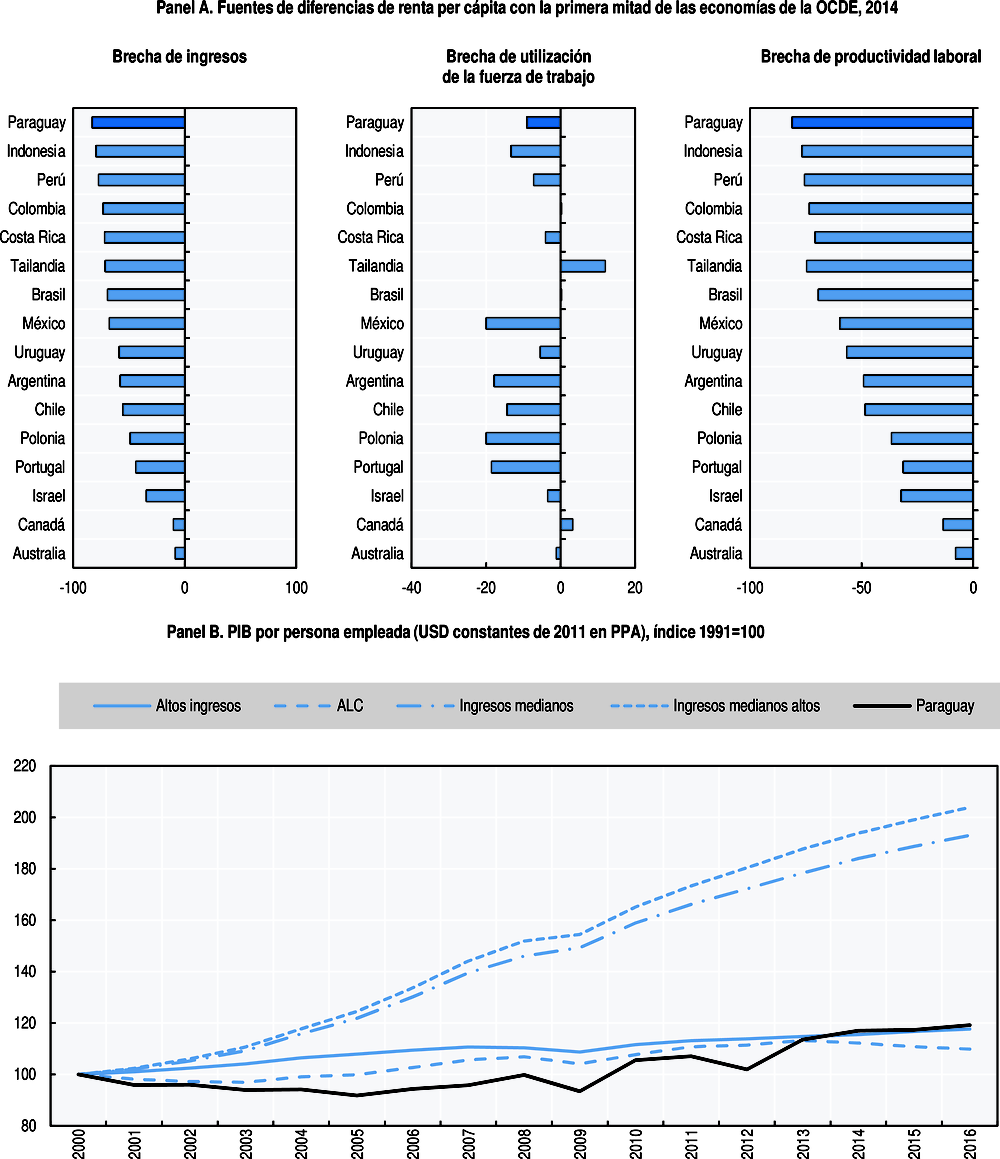

Si bien Paraguay ha registrado sólidas tasas de crecimiento en los últimos años, la brecha de ingresos sigue siendo alta en una comparativa con los países de la OCDE. En Paraguay, así como en otros países de perfil similar, la mayor parte de la diferencia en el PIB per cápita frente a los países de la OCDE se explica por la productividad laboral. La diferencia en el ingreso per cápita puede desglosarse en brechas de productividad laboral y brechas de utilización de la fuerza de trabajo (medida en términos de empleo como porcentaje de la población). La productividad laboral era aproximadamente un 81% inferior a la de las economías de la OCDE mejor situadas en 2014, muy inferior a la productividad laboral media de la región de América Latina, que es alrededor de un 70% menor que en las principales economías de la OCDE y la más baja entre los países de referencia (Gráfico 2.20) (OCDE/BID/GFP, 2016).

Fuente: Panel A. Cálculos de la OCDE basados en datos de Penn World Tables PWT 9.0 (Feenstra, Inklaar y Timmer, 2015). Panel B: Banco Mundial (2017a), Banco de datos de indicadores del desarrollo mundial (base de datos), Washington DC, http://data.worldbank.org.

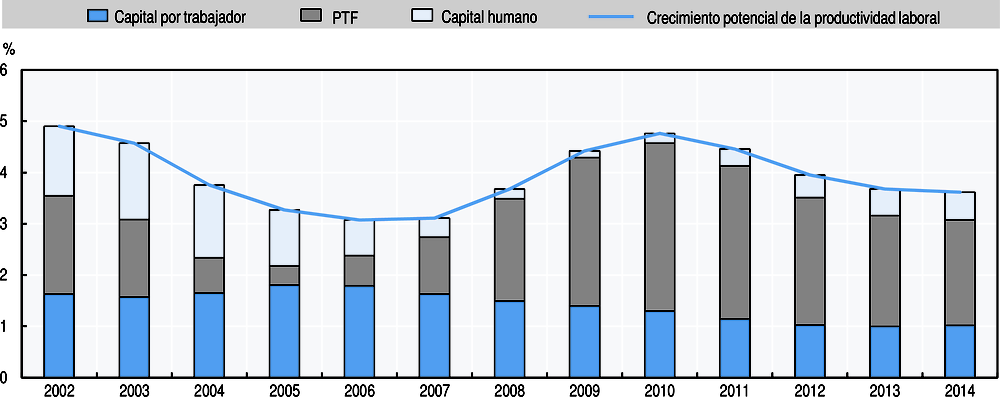

La productividad laboral, aun cuando sigue siendo baja comparada con la de los países de la OCDE, ha mejorado en los últimos años (Gráfico 2.21). Medida como PIB por persona empleada en paridad de poder adquisitivo constante se sitúa por debajo de la media regional de América Latina, si bien en los últimos años ha mejorado significativamente. La mayor parte de la brecha de productividad se explica por el bajo rendimiento del capital humano. La productividad laboral de Paraguay ha experimentado tasas de crecimiento relativamente elevadas, del 3.8% en promedio desde 2004, debido principalmente a la productividad total de los factores (PTF) y a la acumulación de capital por trabajador, mientras que la contribución del capital humano ha sido escasa. Estas altas tasas de crecimiento de la PTF y de acumulación de capital se han desacelerado recientemente, y no han bastado para reducir la brecha con las economías más desarrolladas. Las mejoras en la calidad del capital humano y físico, el fomento de políticas de desarrollo del sector agrícola y la redistribución de recursos desde las industrias menos productivas hacia las más productivas son esenciales para impulsar tanto una productividad sostenible como las perspectivas económicas de Paraguay (OCDE/BID/GFP, 2016).

Fuente: Cálculos de la OCDE basados en Feenstra, Inklaar y Timmer (2015), http://www.ggdc.net/pwt/ y Barro y Lee (2013).

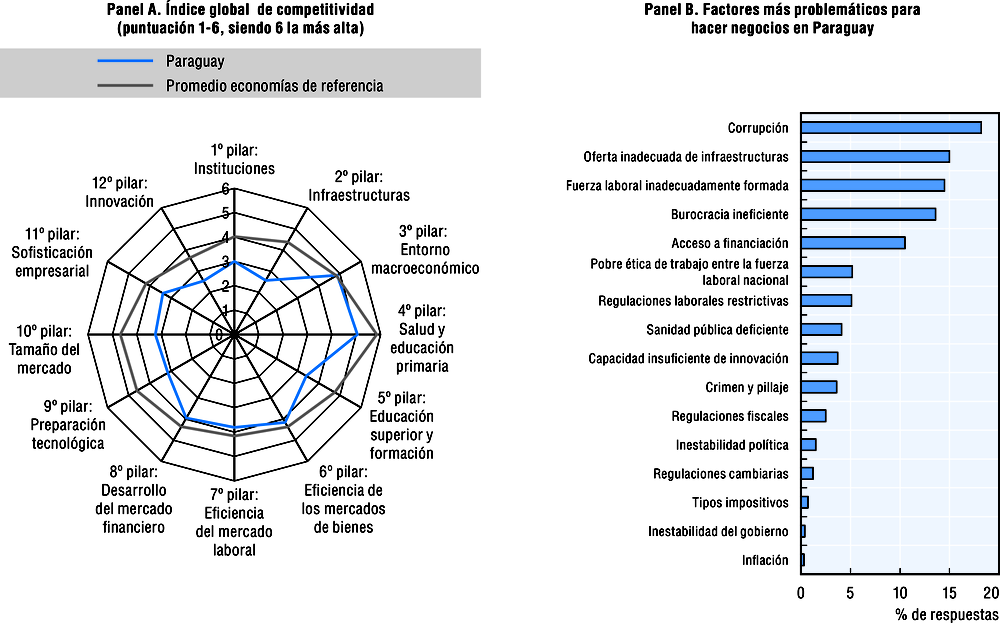

Sin embargo, persisten varios obstáculos que impiden impulsar la productividad y la competitividad. La posición de Paraguay en el Índice Global de Competitividad ha mejorado, tras haber pasado del puesto 124 en 2008 al 117 en 2016-17. Ahora bien, frente a la media de América Latina, se aprecian varios apartados en los que marcha rezagado: innovación, infraestructuras, instituciones, preparación tecnológica, y educación superior y formación. Los cinco factores más problemáticos para hacer negocios son: corrupción, oferta inadecuada de infraestructuras, una fuerza de trabajo inadecuadamente formada, burocracia ineficiente y acceso al financiamiento (Gráfico 2.22) (WEO, 2016).

Nota: Panel B: De una lista de 15 factores, se solicitó a los encuestados que seleccionaran los cinco factores más problemáticos para hacer negocios en su país y que los ordenaran de más problemático (1) a menos problemático (5). Las barras del gráfico muestran las respuestas ponderadas en función del ranking de cada país.

Fuente: Panel A: Foro Económico Mundial (2017), The Global Competitiveness Report 2006-16 (base de datos). Panel B: Foro Económico Mundial, Executive Opinion Survey 2016.

El aumento de la inversión en innovación podría contribuir a elevar la competitividad

Entre los factores que limitan la competitividad se cuentan la baja capacidad de desarrollo tecnológico y la falta de innovación de cara a una diversificación hacia sectores más productivos y una mejora de la eficiencia de los procesos. Los datos empíricos indican que la aplicación de los avances tecnológicos propicia un uso más eficaz de los recursos y la transformación de las nuevas ideas en nuevos productos, soluciones, procesos y servicios, generando con ello ventajas competitivas para las empresas (Grazzi y Pietrobelli, 2016). Una mayor inversión en innovación, combinada con el desarrollo de actividades complementarias, como tecnologías de la información y la comunicación, y formación, pueden contribuir a reducir las brechas de productividad y a mejorar la competitividad (Crespi y Zúñiga, 2010; OCDE, 2009).

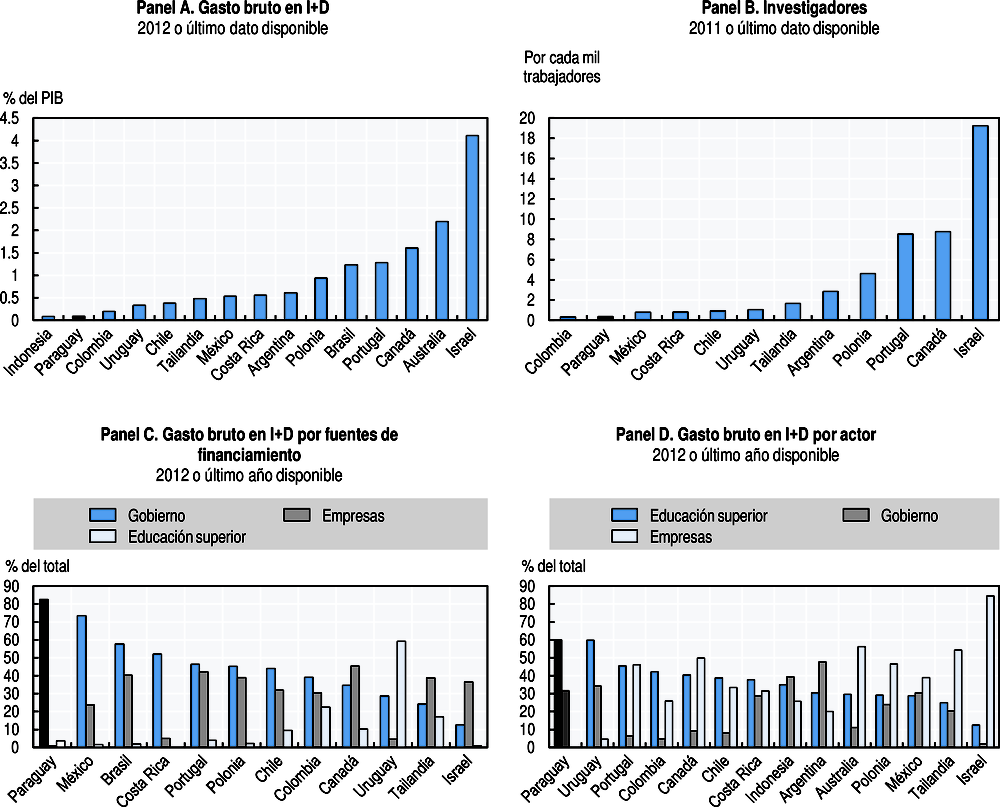

Los recursos dedicados a gasto bruto en investigación y desarrollo (GBID) en Paraguay son bajos comparados con el que se realiza en los países de referencia, y la inversión y la participación del sector privado deberían potenciarse (Gráfico 2.23, Panel A). El GBID de Paraguay en 2012 fue del 0.09% del PIB (0.13% en 2015 según los datos para todo el país del Consejo Nacional de Ciencia y Tecnología [CONACYT]), lejos del nivel de otros países de la región (Perú 4.1% del PIB, Brasil 1.2% del PIB) (UIS, 2017). Los recursos humanos dedicados a I+D también figuran entre los más exiguos de los países de referencia, con menos de un investigador por cada 1 000 trabajadores (Gráfico 2.23, Panel B). En general, este bajo nivel de inversión y de recursos humanos se traduce en un número considerablemente reducido de solicitudes de patente. En cuanto a la participación del sector privado en actividades de I+D, la contribución empresarial al GBID es inferior al 1% y el gobierno financia más del 80% (Gráfico 2.23, Panel C). Del mismo modo, la mayor parte de los recursos los emplean las instituciones de educación superior y gubernamentales (Gráfico 2.23, Panel D), siendo prácticamente nula la contribución de las empresas al financiamiento y ejecución de la inversión en I+D.

Fuente: UIS (2017), base de datos del Instituto de Estadística de la UNESCO, http://data.uis.unesco.org.

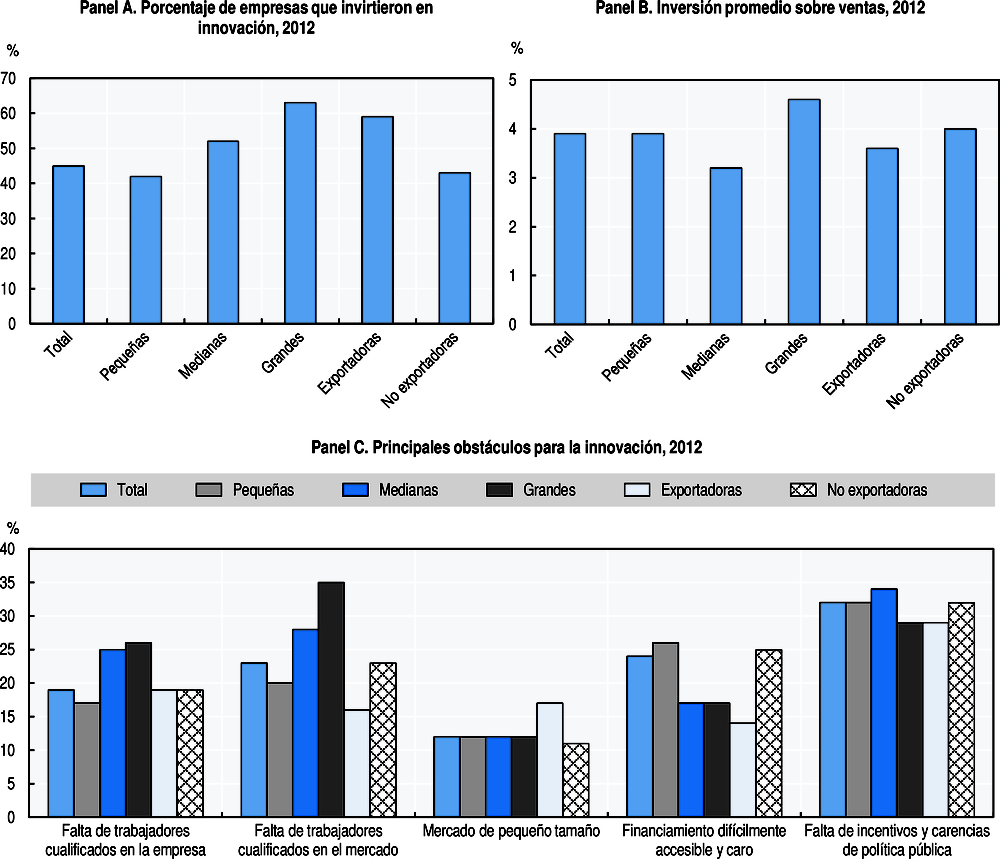

En un contexto en el que algo más de la mitad de las empresas paraguayas llevaron a cabo al menos una actividad de innovación, destacaron por sus esfuerzos de innovación las empresas más grandes con actividad exportadora. CONACYT, como entidad encargada del diseño y aplicación de la política de innovación de Paraguay, junto con el Banco Interamericano de Desarrollo (BID) y la Dirección General de Estadística, Encuestas y Censos (DGEEC), llevaron a cabo la Encuesta de Innovación Empresarial de Paraguay 2010-12 (EIEP); los datos del período comprendido entre 2013 y 2015 se incluirán en la próxima edición de este estudio (2016). Según la encuesta, el 52% de las empresas paraguayas realizó alguna actividad de innovación en el período 2010-12 (un porcentaje mayor en las empresas más grandes, con el 72%), con una inversión media del 2.6% de las ventas en 2012. La vocación exportadora también es un factor que impulsa las actitudes innovadoras, ya que el 71.8% de las empresas exportadoras realizaron alguna actividad de innovación, frente al 49.7% de las no exportadoras (CONACYT/DGEEC, 2013).

En términos de inversión, casi la mitad de las empresas encuestadas invertían en innovación (entre las grandes empresas, este porcentaje sube hasta más del 60%). Sin embargo, en la composición de la inversión en innovación de las empresas paraguayas se aprecia un alto porcentaje de actividades con un impacto muy limitado en la generación de conocimiento, ya que el 76.6% de las inversiones se destinó a la adquisición de bienes de capital. Por otro lado, las actividades de I+D internas eran relativamente escasas, con un peso de algo más del 8%. Expresada en porcentaje de las ventas, la inversión media en 2012 fue del 3.9%, con diferencias apreciables según el tamaño de las empresas: las grandes empresas presentaban un punto porcentual más que las empresas medianas y 0.7 puntos porcentuales más que las pequeñas (Angelelli, Luna y Vargas, 2016). Las empresas sin actividad internacional invertían con mayor intensidad en innovación. La fuente principal de financiamiento de las inversiones en innovación son los propios recursos de las empresas, representando el 74% de los fondos; la segunda fuente más utilizada fueron los préstamos bancarios, con el 21.4%, mientras que la participación del sector público fue prácticamente nula (0.3%) (Gráfico 2.24) (CONACYT/DGEEC, 2013; Angelelli, Luna y Vargas, 2016).

Fuente: CONACYT/DGEEC (2013), Encuesta de Innovación Empresarial de Paraguay 2010-12, http://www.dgeec.gov.py/eiep/.

Entre los principales obstáculos para la innovación en Paraguay, más del 30% de las empresas atribuyeron una importancia moderada o alta a la falta de políticas públicas y apoyo de la administración, seguido de la falta de trabajadores cualificados y las dificultades para acceder al financiamiento. Las grandes empresas mencionaron la falta de personal formado como el obstáculo más frecuente, mientras que las empresas pequeñas refirieron como principales problemas las dificultades financieras y al acceso al financiamiento (Gráfico 2.24, Panel C), (CONACYT/DGEEC, 2013).

La reducida capacidad de innovación de Paraguay es fruto de un modelo de innovación y un marco institucional deficientes. Las relaciones entre los distintos actores e instituciones (empresas, instituciones académicas, centros de investigación, etc.) que fomentan la innovación, la investigación y el desarrollo no están adecuadamente articuladas. Según la EIEP 2013 (CONACYT/DGEEC), tan solo un reducido número de empresas aseguraba mantener lazos con otros sectores o instituciones para desarrollar sus actividades de innovación. Dentro de los objetivos del Plan Nacional de Desarrollo, el CONACYT está haciendo esfuerzos para integrar las prioridades del sector privado y del académico en la estrategia nacional de innovación. El Banco Nacional de Fomento también contribuye a sostener empresas de reciente creación, ecosistemas, preincubadoras e incubadoras de empresas en diferentes sectores, que están en su mayor parte vinculadas al sistema de universidades públicas. Una de las dificultades actuales del Sistema Nacional de Innovación es identificar sectores/proyectos prioritarios. Mediante una evaluación sectorial, esta agencia está identificando actualmente industrias prioritarias en las que se concentrarán los recursos de innovación. En 2015, alrededor del 37% de la inversión en I+D se dedicaba a las ciencias agrícolas, el 22.4% a las ciencias médicas y el 14.7% a la tecnología y la ingeniería (CONACYT, 2015). En cuanto a los recursos, CONACYT gestiona el Fondo para la Excelencia en Educación e Investigación (FEEI-FONACIDE), que destina recursos a 13 programas, entre ellos, el Programa Paraguayo para el Desarrollo de la Ciencia y Tecnología, PROCIENCIA. CONACYT también gestiona un proyecto de desarrollo tecnológico, innovación y evaluación de conformidad en el marco del Fondo para la Convergencia Estructural del MERCOSUR (FOCEM).

Mejorar la calidad de la educación y corregir el desfase entre la oferta y la demanda de competencias contribuiría a impulsar la competitividad y la innovación

Existe amplio margen para elevar la productividad mejorando la calidad de la educación y corrigiendo el desfase entre la oferta y la demanda de competencias. Como se mencionó, el tercer factor más problemático para hacer negocios en Paraguay es, según el Índice Global de Competitividad, la inadecuada formación de la fuerza de trabajo. Aunque el país ha logrado un incremento medio per cápita de 1.5 años de educación en el curso de diez años (2004-14), entre la población adulta de entre 30 y 64 años es relativamente bajo el porcentaje de quienes finalizan la educación secundaria y terciaria (36.6% y 12.5%, respectivamente) comparado con el promedio de la región de América Latina (38.6% y 13.4%, respectivamente) y el de la OCDE (76% y 34%, respectivamente) (OCDE/CAF/CEPAL, 2016) (véase el Capítulo 3). Algunas de las políticas recientes para desarrollar competencias en Paraguay incluyen enseñanza técnica y formación profesional para fomentar y desarrollar la capacitación y competencias específicas de los trabajadores. Sin embargo, el número de estudiantes en educación secundaria matriculados en programas de enseñanza técnica y formación profesional en 2013 (15.6% del alumnado total de secundaria), aunque era más alto que el promedio de América Latina (14.5%), seguía siendo inferior al promedio de la OCDE (26%). Aunque siguen adoptándose medidas para instaurar un sistema educativo dual e impartir formación profesional acorde con las necesidades de los sectores que se están desarrollando, dichas medidas deberían redoblarse y sistematizarse.

El desarrollo de las infraestructuras y la conectividad plantea retos