Chapitre 3. Vers une croissance verte1

L’économie suisse est solide et s’est bien rétablie de la crise financière de 2007-09. Le pays possède maintenant un Plan d’action Économie verte et a progressé dans l’écologisation de l’économie, comme l’illustrent les résultats supérieurs à la moyenne qu’il a obtenus sur un certain nombre d’indicateurs liés à la croissance verte. Il existe cependant des possibilités de faire plus. Le présent chapitre passe en revue les mesures que la Suisse a prises et les résultats qu’elle a obtenus dans les domaines de la fiscalité et des subventions, des investissements publics et privés, de l’innovation, du développement international et du commerce.

1. Introduction

La Suisse est un pays relativement petit par sa population (environ 100e dans le monde) et sa superficie (environ 130e), mais très performant pour ce qui est de la richesse mesurée par le produit intérieur brut (PIB) par habitant (chapitre 1). L’économie se porte bien et s’est fortement rétablie après la récession de 2009 grâce à des taux d’intérêt faibles, une forte immigration et de solides exportations. Des développements récents tels que l’appréciation de la monnaie nationale expliquent en partie la croissance annuelle moyenne plus modérée (1.5 %) du PIB enregistrée sur la période 2011-15, ce chiffre étant en phase avec la moyenne de l’OCDE (OCDE, 2015a).

Comme dans la plupart des pays avancés, l’économie se caractérise par une prédominance des services, avec un secteur financier particulièrement important estimé avoir contribué à hauteur de 9.3 % au PIB en 2015, contre 7.2 % au Royaume-Uni et 4.1 % en Allemagne (SFI, 2016). Le secteur industriel reste cependant stratégique et hautement concurrentiel dans certains secteurs clés basés sur l’innovation, en particulier les secteurs pharmaceutique et chimique, et celui des montres-bracelets. L’agriculture est, bien qu’elle représente moins de 1 % du PIB, perçue comme un élément important pour la sécurité alimentaire, le développement rural et la protection des paysages (chapitre 5). La Suisse est une économie très ouverte avec, en regard de sa taille, d’importants volumes d’exportations, d’importations et d’investissements directs étrangers (IDE). L’ouverture commerciale (mesurée en pourcentage du PIB occupé par la somme des exportations et des importations) se situe à un niveau remarquable de 120 %, en hausse par rapport aux quelque 80 % enregistrés dans les années 80 et 90, avec une augmentation progressive depuis lors.

La Suisse obtient des résultats nettement supérieurs à la moyenne de l’OCDE et à celle de l’OCDE Europe pour ce qui est de la productivité des ressources, qu’il s’agisse de l’énergie, des GES ou des matières (OCDE, 2017). Cependant, comme l’a déjà souligné l’Examen environnemental précédent (OCDE, 2007), le pays continue, parmi les pays de l’OCDE, à avoir une empreinte écologique par habitant liée à la consommation relativement élevée. En témoignent les volumes de transports routiers et de déchets municipaux, qui augmentent tous deux au même rythme que le PIB depuis 2000. La Suisse est le premier producteur de déchets municipaux par habitant en Europe, et figure parmi les pays de l’OCDE qui affichent les plus fortes émissions de dioxyde de carbone (CO2) liées à la consommation par habitant. On constate, en effet, que les émissions grises de CO2 par habitant sont fortement corrélées avec le niveau de vie matériel (OCDE, 2017b).

Du fait de l’ouverture commerciale relativement forte du pays, on estime qu’entre la moitié et les trois quarts des effets observés sur l’environnement en Suisse tiennent à l’importation de biens et de services qui se rapportent, notamment, à la consommation alimentaire, au logement et à la mobilité des ménages (Frischknecht et al., 2014). En ce qui concerne l’empreinte écologique, les principaux problèmes qui ont été recensés, en rapport avec les modes de consommation suisses, sont les changements climatiques, l’acidification des océans, la pollution par l’azote et la perte de biodiversité (Dao et al., 2015). Bien qu’il soit difficile de déterminer si cet impact aurait été moindre en cas de production des mêmes biens à l’intérieur du pays, cette situation souligne la nécessité de prendre également en compte les aspects internationaux dans la stratégie de la Suisse pour une économie verte, notamment les répercussions croissantes que la consommation intérieure suisse a sur l’environnement des pays en développement. C’est dans ce contexte que la liste d’indicateurs établie par la Suisse pour rendre compte des progrès accomplis en regard de son Plan d’action Économie verte (PAEV) (section 2) inclut des empreintes écologiques absolues en plus d’indicateurs liés à la productivité (OFEV, 2016a).

Bien qu’elle ait progressé dans l’écologisation de son économie, ce que montrent les résultats supérieurs à la moyenne qu’elle obtient sur certains indicateurs relatifs à une croissance verte, la Suisse a la possibilité de faire plus. Elle pourrait, en particulier, mettre en place une fiscalité verte cohérente (section 3), supprimer les subventions dommageables à l’environnement qui subsistent (section 4), rendre plus respectueuses de l’environnement la passation de marchés publics (chapitre 2) et les pratiques d’investissement de son important secteur privé et financier (section 6), favoriser l’éco-innovation (section 7) et harmoniser ses politiques commerciale et environnementale (section 8).

2. La vision suisse d’une économie verte

Conscient de la nécessité, pour l’économie suisse, de passer à une consommation plus viable des ressources, le Conseil fédéral a, en 2010, chargé l’administration d’élaborer une stratégie pour une économie verte axée, en particulier, sur l’innovation dans le domaine des technologies propres, l’efficacité d’utilisation des ressources, l’information des consommateurs sur l’incidence environnementale des produits et une fiscalité favorable à l’environnement. En 2013, le Conseil a adopté un premier PAEV qui, dans sa version 2016-19, demeure la pierre angulaire de la stratégie pour une économie verte de la Suisse. Le PAEV considère que les politiques existantes (énergie, climat, aménagement du territoire) aident à réduire l’impact de l’économie sur l’environnement, mais qu’il faut améliorer l’efficacité d’utilisation des ressources, en particulier pour les matières premières et les produits de consommation (OFEV, 2016b ; OFEV, 2013). Il peut en résulter des emplois verts, mais, dans un contexte de faible chômage, ce n’est pas un objectif en soi (OFEV, 2013).

Le PAEV 2016-19 confirme l’accent placé sur les trois domaines prioritaires que sont la consommation et la production, les déchets et les matières premières, et les instruments transversaux. Il énonce 27 mesures destinées à favoriser la conservation des ressources naturelles, à réduire l’impact de la consommation sur l’environnement et à faciliter le passage à une économie plus circulaire. Il envisage un rôle clé pour les initiatives volontaires du secteur des entreprises, de la communauté scientifique et de la société civile, le gouvernement fédéral étant prêt à intervenir pour corriger les défaillances du marché. Ce choix de recourir de préférence à des initiatives et à des accords volontaires pour rendre l’économie plus verte a été confirmé par le rejet d’engagements plus contraignants tant par le Parlement que par la population.

En décembre 2015, l’Assemblée fédérale a rejeté une proposition de révision de la loi sur la protection de l’environnement qui aurait créé un cadre promouvant des modes de consommation écologiquement rationnels, renforçant l’économie circulaire et fournissant des informations sur l’efficacité d’utilisation des ressources. En 2016-19, la mise en œuvre du PAEV continue donc de se focaliser sur les objectifs initiaux (2013) que sont l’efficacité d’utilisation et la conservation des ressources en privilégiant l’engagement volontaire des acteurs concernés, par exemple au travers du Dialogue Économie verte, qui regroupe le secteur privé, des organisations non gouvernementales (ONG) et les milieux scientifiques et universitaires.

En septembre 2016, les Suisses ont rejeté une initiative populaire intitulée « Pour une économie durable et fondée sur une gestion efficiente des ressources (économie verte) ». Cette initiative proposait de modifier la Constitution pour y inclure une disposition exigeant qu’en 2050, « l’empreinte écologique » de la Suisse ne dépasse pas un équivalent planète une fois extrapolée à la population mondiale. Du fait de sa radicalité, non seulement elle n’a pas rallié les suffrages, mais le Conseil fédéral et le Parlement s’y sont également opposés, arguant que la transition vers une économie verte est une entreprise de longue haleine à laquelle l’économie doit pouvoir s’adapter progressivement.

Du fait de ces votes, il est très peu probable qu’une législation contenant des mesures plus étendues et contraignantes en faveur d’une économie verte voie le jour. L’approche progressive aujourd’hui privilégiée par les autorités, les entreprises et la population suisses risque d’empêcher de fixer des objectifs plus ambitieux et transformationnels. Par exemple, le PAEV fait de l’efficacité d’utilisation des ressources une priorité, mais la Suisse n’a pas de stratégie nationale en la matière (AEE, 2016). Une telle stratégie pourrait être intégrée dans le prochain PAEV et aider à concevoir des objectifs plus tangibles, s’appuyant sur la Recommandation du Conseil de l’OCDE sur la productivité des ressources.

Il faudrait clarifier les liens que le PAEV entretient avec d’autres politiques telles que la Stratégie énergétique 2050 (élaborée pour la première fois en 2013 et approuvée en 2017) et les programmes quadriennaux de politique agricole (chapitre 4), à l’instar de ceux déjà clairement identifiés avec la Stratégie de développement durable (SDD, lancée en 2002 et actualisée en 2016). La Stratégie énergétique 2050 fait suite à la proposition de sortie progressive du nucléaire présentée au lendemain de l’accident de Fukushima et approuvée par référendum le 21 mai 2017. Elle prévoit de réduire le recours aux combustibles fossiles, d’accroître l’efficacité énergétique des bâtiments et de réduire la consommation de carburant du parc automobile. Elle prévoit également d’aligner plus étroitement la politique énergétique sur la politique climatique en introduisant un « système d’incitation fiscale en matière climatique et énergétique » (KELS), notamment pour les transports et l’électricité (OFEN, 2016). Bien qu’il soit peu probable que ce système voie le jour selon les modalités initialement prévues, il ne faudrait pas que cela empêche la Suisse d’engager une réforme fiscale verte (section 3). La SDD 2016-19 comprend des mesures qui recoupent celles du PAEV, de la Stratégie énergétique 2050et de la politique agricole, y compris dans les domaines de la consommation et de la production, de l’énergie et du climat, et des ressources naturelles (Conseil fédéral, 2016a). Pour traiter ces doublons et préciser les responsabilités, il sera essentiel d’améliorer la coordination tant au sein du DETEC qu’entre celui-ci et d’autres départements, au-delà de la consultation ordinaire des projets de loi (chapitre 2).

La Suisse étant située au cœur de l’Union européenne, une coopération étroite avec celle-ci est particulièrement importante pour son interface économie-environnement. En 2016, le commerce avec l’UE a représenté 54 % des exportations et 72 % des importations. Les relations économiques et commerciales avec l’Union sont régies par des accords bilatéraux, dont certains ont d’évidentes incidences sur les politiques menées, par exemple en matière de tarification des transports et du carbone.

3. Vers une fiscalité plus écologique

3.1. Aperçu des taxes liées à l’environnement

La Suisse se caractérise par une solide situation budgétaire (chapitre 1). On s’attend, cependant, à ce que les besoins en dépenses sociales et en dépenses d’infrastructure augmentent, ce qui oblige à viser l’efficacité de ces dépenses (OCDE, 2015a). Le ratio des recettes fiscales totales au PIB est stable : il était d’environ 27 % en 2014, chiffre nettement inférieur à celui des pays voisins que sont la France (45 %), l’Italie (44 %), l’Autriche (43 %) et l’Allemagne (36 %), mais comparable à celui de l’Australie et de l’Irlande. Cela s’explique notamment par les taux inférieurs à la moyenne de la taxe sur la valeur ajoutée (TVA) (8 %) et de l’impôt sur les sociétés (21 %).

Les taxes liées à l’environnement (TLE) comparables au niveau international ont représenté 1.8 % du PIB en 2014. Ce pourcentage, stable pendant la période considérée, est inférieur à la moyenne de l’OCDE Europe, qui était de 2.5 % (graphique 3.1). Cette même année, les TLE ont représenté 6.8 % des recettes fiscales totales, ce qui correspond à la moyenne des membres européens de l’OCDE et est supérieur à celle de l’OCDE. À la différence de ce que l’on observe dans la majorité des pays de l’OCDE, où l’énergie domine généralement les recettes fiscales liées à l’environnement, la part liée aux transports routiers a régulièrement augmenté ces vingt dernières années pour dépasser 45 % du total. Deux tendances expliquent en partie cette évolution : depuis 2000, le parc automobile a augmenté de 21 % tandis que la consommation finale totale d’énergie a diminué de près de 4 % (chapitre 1).

L’impôt sur les huiles minérales, cependant, représente encore près de la moitié des recettes fiscales liées à l’environnement, devant l’impôt cantonal sur les véhicules à moteur (20 %), de la redevance poids lourds liée aux prestations, qui dépend de la distance parcourue et du poids total du véhicule (15 %), et de la taxe sur le CO2 prélevée sur les combustibles (5 %) (Conseil fédéral, 2013). La taxe d’incitation sur les composés organiques volatils (COV) représente une part négligeable. Outre les TLE, le pays applique des redevances, notamment sur l’atterrissage d’aéronefs et divers flux de déchets.

La Suisse pourrait accroître les recettes fiscales liées à l’environnement en élargissant la taxation des transports fondée sur la distance parcourue et en introduisant de nouveaux instruments tels que des redevances de congestion. Cela aiderait le gouvernement à faire face aux défis budgétaires attendus. Bien que le budget soit presque équilibré et que le ratio dette publique/PIB (46 %) soit faible pour l’OCDE, le gouvernement prévoit une augmentation des dépenses d’infrastructure et des dépenses sociales à moyen et long termes. Il faut que la Suisse veille à ce qu’il n’y ait pas de retard dans les investissements d’infrastructure (section 5) ni dans l’action menée pour améliorer la condition des groupes les plus vulnérables.

3.2. Promouvoir une réforme fiscale verte

Suite à la recommandation faite dans l’Examen environnemental de 2007 de mettre en œuvre la réforme fiscale verte envisagée par la première SDD, en 2002, quelques mesures ont été prises, mais la pleine mise en œuvre de la réforme semble se heurter à des difficultés politiques malgré le fait que le PIB par habitant du pays soit nettement supérieur à la moyenne.

L’une des premières mesures a été l’adoption par le Parlement, en 2010, de la motion 06.3190 (dite Studer Heiner, du nom de son auteur). Cette motion appelait à engager un verdissement de la fiscalité, à introduire un système fiscal respectueux de l’environnement en tant que l’un des six domaines prioritaires d’action recensés aux fins d’une économie verte dans la proposition de stratégie de 2010 qui a alimenté le PAEV, et à commander une étude offrant un aperçu des enjeux (Baur, 2012). En 2013, cependant, un rapport d’évaluation approfondi du Conseil fédéral a entraîné le rejet de la motion Studer Heiner initiale aux motifs qu’elle faisait double emploi avec des mesures déjà prises ou planifiées et que le potentiel d’optimisation restant était modeste et pouvait être mieux traité par des lois et des règlements séparés (Conseil fédéral, 2013). En mars 2015, la population suisse a rejeté (à 92 % avec une participation de 42 %) une initiative populaire du Parti vert’libéral (centriste) qui proposait de remplacer la taxe sur la valeur ajoutée par une taxe sur les sources d’énergie non renouvelables (pétrole, gaz naturel, charbon, uranium). Il s’agissait d’appuyer l’objectif de réduction des émissions de GES visé par la Suisse et l’abandon progressif du nucléaire en favorisant les énergies renouvelables et l’efficacité énergétique tout en préservantles recettes et la compétitivité de l’économie. À l’instar de l’initiative Économie verte rejetée en septembre 2016, cette initiative a probablement été perçue comme étant trop ambitieuse à court terme.

En 2011, après l’accident de Fukushima, le parlement a entrepris de réformer la politique énergétique du pays et demandé au Conseil fédéral de préparer une stratégie énergétique pour promouvoir le passage de l’électronucléaire aux énergies renouvelables d’ici à 2050. En 2013, le gouvernement a présenté un premier paquet de mesures dans le cadre de la Stratégie énergétique 2050. Le 30 septembre 2016, le parlement a établi les nécessaires modifications de la loi sur l’énergie (LEne), lesquelles ont été approuvées par référendum le 21 mai 2017. Le premier paquet de mesures, qui porte sur la période 2017-20, prévoit notamment un soutien financier couvrant une partie des dépenses d’investissement dans les renouvelables, qui est financé par un supplément sur les factures d’électricité. Les consommateurs d’électricité subventionnent également le développement des énergies renouvelables via un prix majoré et des mesures de soutien des prix du marché (rétribution à prix coûtant). Le coût de la transition énergétique sera donc à la charge des consommateurs d’électricité. La LEne a été soumise à référendum, car elle prévoit un effort différencié entre les consommateurs petits et moyens et les grandes entreprises à l’appui de la transition énergétique.La majoration de 00.023 CHF/kWh des factures d’électricité payée uniquement par les ménages et les PME (les grandes entreprises bénéficient d’un remboursement) en est une illustration. Pour la deuxième étape de la Stratégie énergétique 2050 qui débutera en 2021, les pouvoirs publics ont commencé à étudier les possibilités de faire reposer la transition énergétique non plus sur un soutien financé par les consommateurs d’électricité, mais sur des incitations fiscales liées à l’énergie et au climat. Le 28 octobre 2015, le Conseil fédéral a transmis à cette fin un projet de modification de la constitution au parlement pour examen. Le Conseil national (la chambre basse) a toutefois décidé le 8 mars 2017 de ne pas examiner cette proposition. De même, le Conseil des États (la chambre haute) l’a rejetée en juin 2017.

Néanmoins, il existe d’autres possibilités d’évoluer vers un système de tarification et d’incitation plus cohérent appliqué à toutes les activités liées au climat, à l’énergie et aux transports. L’analyse par modélisation indique que par rapport au statu quo, un tel système permettrait de réduire bien plus les émissions de CO2 d’ici à 2030, avec un impact négatif limité sur la croissance du PIB (Ecoplan, 2015). En la matière, la Suisse pourrait bénéficier de l’expérience de pays qui ont récemment mis en œuvre des réformes fiscales vertes budgétairement neutres, comme le Portugal.

Ce faisant, il faudrait, pour éviter de nouveaux refus de la population et du Conseil fédéral, prêter une attention particulière aux questions d’économie politique. L’impact redistributif de ces mesures est, en moyenne, moins un problème en Suisse que dans d’autres pays. Grâce à son PIB par habitant relativement élevé, le pays présente actuellement le plus faible risque de non-paiement de l’énergie de l’OCDE, car moins de 3 % des ménages dépensent plus de 10 % de leur revenu disponible pour l’énergie domestique (Flues et van Dender, 2017).

Le pays devrait également envisager de réduire la fréquence et la durée de l’affectation de recettes fiscales, limitant celle-ci à des objectifs et à des périodes définis. En précisant la destination des recettes, on accroît la transparence, d’où un appui accru du public à des taxes nouvelles ou plus élevées. À long terme, cependant, le fait d’affecter les recettes à des fins précises réduit la souplesse d’utilisation, ce qui peut conduire à une mauvaise répartition des ressources, certaines activités étant privilégiées au détriment d’autres, prioritaires. Une fois une affectation en place, il peut également être plus difficile de réformer, car les changements doivent être convenus par les deux bords (taxation et dépense). La fin prévue, en 2019, du soutien financier public à l’efficacité énergétique dans les bâtiments mettra en partie un terme à l’affectation actuelle de la taxe sur le CO2. Le premier paquet de mesures de la Stratégie énergétique 2050 fera de même dans le domaine des énergies renouvelables, puisqu’il prévoit d’assortir les nouveaux engagements de rétribution à prix coûtant d’une clause d’extinction six ans après son entrée en vigueur (voir la section 5). En revanche, l’affectation des recettes sera maintenue pour d’autres taxes, dont l’impôt sur les huiles minérales et les taxes d’atterrissage(voir la section 3.4).

3.3. Taxes liées à l’énergie

Les taxes liées à l’énergie les plus notables sont l’impôt sur les huiles minérales (près de 50 % des recettes fiscales liées à l’environnement en 2010) (Conseil fédéral, 2013) et la taxe sur les combustibles fossiles de chauffage et de production (taxe sur le CO2). Sous sa forme actuelle, l’impôt sur les huiles minérales est en place depuis près de deux décennies. Impôt générique et générateur de recettes, il s’applique principalement aux carburants routiers et est, à ce titre, décrit plus en détail ci-après dans la sous-section consacrée aux transports. Toutes les ventes d’énergie sont soumises à la TVA au taux ordinaire de 8 %. La consommation finale d’électricité est soumise à une taxe supplémentaire pour financer le développement du réseau (section 5).

La taxe sur le CO2 prélevée sur les combustibles fossiles (huiles minérales, gaz naturel, charbon, coke de pétrole et autres énergies fossiles) est une taxe d’incitation introduite en 2008 pour internaliser les coûts externes associés aux émissions de CO2 et encourager à la fois une utilisation plus efficace des combustibles fossiles et le passage à des sources d’énergie à faible teneur en carbone. Le bois et la biomasse sont exemptés, car considérés neutres en CO2. Le montant de la taxe est défini par tonne-équivalent et varie par conséquent en fonction de la teneur en carbone de chaque source d’énergie. Il a augmenté deux fois depuis l’introduction de la taxe, passant de 36 CHF par tonne en 2008 à 60 CHF en 2014, puis à 84 CHF (environ 77 EUR) à partir de janvier 2016. Cette dernière augmentation a été jugée nécessaire parce que les centrales thermiques n’avaient, en 2014, pas atteint l’objectif de réduction de 22 % des émissions de CO2 par rapport à 1990.

La taxe est perçue par l’Administration fédérale des douanes lorsque les combustibles passent la frontière ou qu’ils quittent un entrepôt, dans lequel ils ont pu être stockés sans être imposés, afin d’être commercialisés. Elle se fonde sur les émissions de CO2 produites par la combustion à température et pression standard, plutôt que sur les émissions réelles (pour les grandes installations de combustion, par exemple), ce qui inciterait mieux à réduire les émissions. En 2016, elle a rapporté environ 1 milliard CHF. Deux tiers sont redistribués uniformément, indépendamment de la consommation de combustibles fossiles, aux ménages via un rabais sur la prime d’assurance maladie et aux entreprises en proportion du nombre d’employés. L’essentiel du tiers restant (300 millions CHF maximum) va à un programme au moyen duquel la Confédération et les cantons financent des rénovations éco‐énergétiques (section 5). En outre, 25 millions CHF sont transférés au fonds de technologie (section 6).

Alors que le taux de taxation du CO2 place la Suisse parmi les leaders pour ce qui est de la tarification du carbone appliquée aux émissions concernées, la taxe ne s’applique ni aux carburants de transport (voir ci-dessous), ni aux émissions de CO2 couvertes par le système suisse d’échange de quotas d’émission (voir la sous-section « Échange de quotas d’émission et tarification du carbone »). En outre, les entreprises à forte intensité de GES peuvent, sur demande, être exemptées de la taxe sur le CO2 si elles s’engagent à réduire constamment ces émissions jusqu’en 2020. Les critères à remplir, cependant, sont lâches, les candidats proposant leur objectif sur la base d’un « potentiel de réduction économiquement viable ».

Avec cette combinaison d’instruments, qui peut convenir pour cibler diverses catégories d’émetteurs, il est cependant difficile d’évaluer l’efficacité de la taxe sur le CO2. Entre 2008 et 2013, la baisse des émissions a atteint selon les estimations entre 2.5 et 5.4 millions de tonnes de CO2, ce qui ne représente que 1 à 2 % des émissions de GES que la Suisse a déclarées sur cette période (OFEV, 2016c). Cette réduction a été pour près de trois quarts le fait des ménages, ce qui pourrait indiquer que l’industrie n’a pas fait sa part. Le principal facteur a été le remplacement du fioul de chauffage par des sources d’énergie à faible intensité de CO2, transition que les ménages tendent à opérer plus rapidement que les entreprises.

D’après une enquête préliminaire, les entreprises qui se sont engagées à réduire leurs émissions en échange d’une exemption ont davantage œuvré pour faire baisser leurs émissions que celles soumises à la taxe (OFEV, 2016d). Cela peut s’expliquer en partie par l’incitation limitée qu’offrait la taxe du fait de son plus faible niveau pendant ses premières années d’existence, et en partie par la tendance qu’ont les grandes entreprises à solliciter l’exemption et les petites à demeurer assujetties à la taxe. Il se peut également que les entreprises qui participent au programme de réduction volontaire aient des coûts de réduction des émissions de GES moindres. Il sera donc difficile d’évaluer les efforts additionnels de réduction faits par les entreprises exemptées tant que l’on n’aura pas pleinement contrôlé le respect des objectifs à l’issue de la période d’engagement, en 2021.

3.4. Taxes liées aux transports

Le transport de personnes et de marchandises croît plus rapidement que la population et le PIB (chapitre 1). Il reste la principale source de la pollution atmosphérique locale par les oxydes d’azote (NOx), dont les émissions augmentent, ainsi que de la pollution sonore. L’impact du transit par les Alpes suscite des inquiétudes particulières, et la Suisse continue de viser un transfert modal de la route vers le rail. Le pays a, au fil du temps, introduit diverses taxes liées aux transports, comme en témoigne la part élevée et croissante qu’occupent ces derniers dans les recettes fiscales liées à l’environnement par rapport aux autres pays de l’OCDE (graphique 3.1).

Véhicules automobiles

Pour chaque véhicule immatriculé, les propriétaires paient, dans leur canton de résidence, une taxe annuelle : l’impôt cantonal sur les véhicules à moteur, qui est la taxe la plus ancienne perçue en Suisse et représente 20 % des recettes fiscales liées à l’environnement (Conseil fédéral, 2013). Son montant dépend du poids ou de la puissance de la voiture, ou des deux. Il existe, entre les cantons, d’importantes disparités de barème qui s’expliquent en partie par la disparité des charges fiscales et des moyens utilisés pour financer la construction et l’entretien des routes. Le canton de Berne, par exemple, base la taxe sur le poids de la voiture : il en coûte 240 CHF pour les premiers 1 000 kg, et chaque tonne supplémentaire est taxée 14 % de moins que la précédente. Dans d’autres cantons, comme ceux de Zurich et d’Argovie, c’est le type de véhicule et la cylindrée qui déterminent le montant.

Dans certains cantons, les véhicules sobres ou électriques bénéficient de dérogations ou de réductions. Les voitures hybrides sont exonérées dans le canton de Bâle-Campagne et, les trois premières années, dans le canton de Genève (CEPE, 2015). En fondant la fiscalité des véhicules sur le poids ou la puissance, cependant, on continue de créer des incitations perverses. En particulier, la taxe prélevée sur les véhicules électriques reste relativement élevée dans toute la Suisse, malgré la prise en compte du critère environnemental. Globalement, malgré certaines réductions fondées sur des critères écologiques, l’impôt sur les véhicules à moteur conserve, pour les cantons, une finalité budgétaire.

Une taxe distincte est payée lors de l’immatriculation du véhicule. Certains cantons (Genève et Obwald, par exemple) récompensent les acheteurs de voitures moins polluantes par un programme de « bonus/malus », même s’il n’existe pas encore de norme nationale. Des systèmes de ce type peuvent être efficaces. Une étude (Alberini et al., 2016) a montré que dans le système d’Obwald, rétroactif, le « malus » avait entraîné une disparition plus rapide des véhicules inefficaces qu’à Genève, où il n’existe pas de rétroactivité. Si elles ne sont pas, cependant, compensées par des recettes provenant du malus, les dépenses de bonus génèrent un déficit net pour les budgets cantonaux. Globalement, la taxe d’immatriculation peut aider à modifier la composition du parc, comme c’est le cas en Israël (OCDE, 2016a), mais pour l’environnement, elle est moins efficace que la taxation du carburant ou des émissions, car elle n’est pas liée à l’utilisation du véhicule.

La Constitution suisse (article 82) n’autorise pas le péage sur les routes publiques, dont l’utilisation doit être gratuite (exempte de taxe), bien que l’Assemblée fédérale puisse autoriser des exceptions. Les autoroutes sont soumises à un faible péage annuel de 40 CHF pour une utilisation illimitée. Comme dans de nombreux pays de l’OCDE, les recettes sont affectées à leur construction et leur entretien. Les cantons peuvent également percevoir un péage sous certaines conditions, par exemple pour des infrastructures construites dans le cadre de partenariats public-privé. Le péage peut être un moyen très rentable de combattre la pollution de l’air urbain causée par la congestion de la circulation. Il faudrait que la Suisse envisage d’étendre le champ d’application des exceptions à l’article 82 et autorise le péage pour l’utilisation des routes urbaines. Cela permettrait d’introduire une tarification de la congestion, comme à Londres, Milan et Stockholm. Cela permettrait également d’envisager d’étendre les incitations liées à la distance parcourue aux véhicules de transport de moins de 3.5 tonnes et aux véhicules de tourisme, ce qui pourrait être déterminant pour limiter globalement le transport routier (chapitre 1).

Le DETEC pilote, à l’initiative du Conseil fédéral (législature 2011-15), un projet de « tarification de la mobilité ». Il s’agit d’étudier la possibilité de tarifer la mobilité pour gérer plus efficacement la demande dans tous les modes et services de transport. On pourrait notamment envisager des incitations à voyager aux heures creuses, ou une différenciation des taux en fonction des émissions des véhicules. Cet instrument (qui serait nouveau en Suisse) ne s’ajouterait pas aux taxes et redevances déjà appliquées, mais les remplacerait progressivement. Des consultations menées en 2015 ont révélé que les cantons et la société civile étaient, dans leur majorité, favorables à ce principe.

La Suisse est un maillon essentiel du transit de fret entre l’Europe du Nord (port de Rotterdam, par exemple) et du Sud. C’est dans ce contexte qu’une redevance poids lourds liée aux prestations a été introduite en 2001 en remplacement de la redevance préexistante sur la circulation de ces véhicules. La Suisse est ainsi devenue, avec l’Allemagne, l’Autriche et la République tchèque, l’un des quatre pays de l’OCDE à disposer d’un système national de tarification routière pour les poids lourds. Le système suisse est le seul à couvrir toutes les routes plutôt que les seules autoroutes comme dans les trois autres pays. La redevance dépend de la distance parcourue et du poids du véhicule. Elle varie en outre en fonction des polluants émis (selon la norme EURO) pour inciter à renouveler le parc par des véhicules moins polluants. Grâce à cela et à la prise en compte de la distance parcourue, elle respecte partiellement le principe pollueur-payeur2. Elle est perçue sur tous les véhicules de transport et remorques de plus de 3.5 tonnes, immatriculés en Suisse ou à l’étranger. Les recettes sont affectées à la construction de tunnels ferroviaires transalpins (section 5) et à la couverture des externalités liées au bruit de la route.

La redevance poids lourds semble avoir aidé à encourager un transfert modal du fret de la route vers le rail, comme l’exige l’Initiative des Alpes3. À la fin de 2014, plus des deux tiers du fret traversaient la Suisse en train (Office fédéral des transports, 2016). Avec l’ouverture, en décembre 2016, du tunnel de base du Saint-Gothard, plus long tunnel ferroviaire au monde (57 km), cette proportion devrait encore augmenter, le tunnel visant à accroître le trafic ferroviaire entre le nord et le sud de l’Europe. Pour le moment, cependant, le pays est loin d’atteindre l’objectif, fixé pour 2018, d’un nombre maximum de 650 000 camions traversant les Alpes suisses chaque année. Malgré une diminution de 30 % observée entre 2000 et 2014, un million de poids lourds ont traversé la région des Alpes en 2015 (Office fédéral des transports, 2016).

Pour ce qui est du renouvellement ou de la mise à niveau du parc de poids lourds, la différenciation opérée par la redevance semble avoir eu un impact considérable (OCDE, 2005). L’Examen environnemental de 2007 recommandait de continuer à tarifer les externalités environnementales liées aux transports en renforçant et en étendant le champ d’application des incitations liées à la distance parcourue. Des redevances différenciées et actualisées ont été introduites en 2012 pour inciter à appliquer les normes EURO VI plus strictes et à installer des filtres à particules diesel conformes aux normes EURO II et III. Elles demeurent efficaces pour stimuler la modernisation du parc au profit de véhicules moins polluants. D’autres classifications actualisées sont entrées en vigueur le 1er janvier 2017 : les véhicules à faibles émissions de la catégorie EURO VI ne bénéficient plus du rabais de 10 % instauré en 2012 et sont taxés à 0.028 CHF/tonne-kilomètre.

La redevance poids lourds incite davantage à réduire les émissions de polluants atmosphériques que l’Eurovignette, son homologue en vigueur au Danemark, au Luxembourg, aux Pays-Bas et en Suède. Introduite en 1995, l’Eurovignette ne se fonde pas sur la distance parcourue (elle est calculée en fonction du poids et de la norme EURO) et ne s’applique qu’aux véhicules de plus de 12 tonnes qui utilisent des autoroutes et des routes à péage. Pour accélérer la diminution des déplacements de poids lourds, il faudrait progressivement augmenter les taux de la redevance poids lourds, en tenant compte de l’évolution des péages routiers dans les pays voisins pour éviter des reports de circulation. Au-delà de la politique suisse, c’est en grande partie des mesures prises dans d’autres pays que dépendra la poursuite de cette diminution. La France et l’Autriche, par exemple, utilisent bien moins le rail pour le transport de marchandises transalpin.

Outre l’impôt annuel sur les véhicules à moteur, la taxe d’immatriculation et les péages, la Suisse pénalise les importations de voitures en vue de verdir son parc automobile. À l’instar de l’UE, elle a adopté une réglementation des émissions de CO2 des voitures neuves qui est entrée en vigueur le 1er juillet 2012. En l’occurrence, les importateurs suisses sont tenus de ramener le taux d’émissions de CO2 des voitures immatriculées pour la première fois en Suisse à une moyenne de 130 grammes par kilomètre avant 2015, et ils s’exposent à une pénalité en cas de dépassement4. À compter de 2020, la norme d’émission de CO2 des voitures particulières sera ramenée à 95 g/km et élargie aux véhicules utilitaires légers.

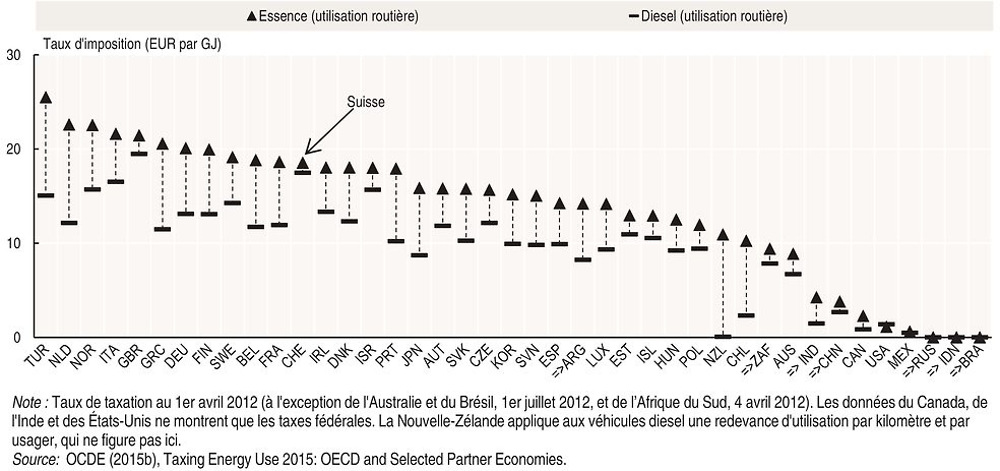

En ce qui concerne la fiscalité des carburants routiers, la Suisse est, avec les États-Unis et le Mexique, l’un des trois seuls pays de l’OCDE qui taxent le gazole à un taux plus élevé que l’essence, ce qui fait sens du point de vue environnemental, le premier émettant davantage de dioxyde de carbone et de polluants atmosphériques. L’impôt sur les huiles minérales est actuellement de 0.73 CHF/litre pour l’essence sans plomb et de 0.76 CHF/litre pour le gazole (AFD, 2017). En revanche, la Suisse taxe plus fortement l’essence que le gazole en EUR par gigajoule (GJ), même si l’écart entre les deux est nettement plus faible que dans la plupart des autres pays (graphique 3.2).

L’Examen environnemental de 2007 recommandait d’accroître le niveau de taxation des deux carburants afin d’améliorer encore la tarification des externalités environnementales. Il n’en a rien été, et les taux d’imposition réels ont même diminué sous l’effet de l’inflation. De plus, en fonction du taux de change entre l’euro et le franc suisse, le prix des carburants en Suisse a parfois conduit à la vente d’importants volumes à des automobilistes des pays voisins (OCDE, 2013a). Après l’appréciation du franc suisse par rapport à l’euro au début de 2015, cependant, ce « tourisme à la pompe » a considérablement diminué, ce qui a entraîné une importante baisse du produit des taxes sur les carburants routiers (-5.1 % en 2015). Une augmentation de la taxation du gazole et de l’essence pourra aider à compenser cette baisse à court terme et inciter à réduire la consommation intérieure.

Il avait été envisagé d’étendre la taxe sur le CO2 aux carburants routiers, mais après consultation du Parlement, cette mesure a été abandonnée en raison du probable manque de soutien de la population. Ainsi, tandis que ces carburants tombent dans le champ d’application de la loi sur le CO2, ils sont exemptés, de même que les carburants routiers importés5 (à la différence des combustibles importés utilisés pour la production et le chauffage). De 2006 à 2012, cependant, une redevance distincte de 0.015 CHF/litre sur les importations d’essence et de gazole a été appliquée pour financer la Fondation Centime Climatique, programme volontaire mis en place par le secteur des entreprises suisse pour lancer des projets de réduction des émissions de GES en Suisse et à l’étranger. Les certificats de réduction des émissions (Kyoto) issus des projets menés à l’étranger ont été remis gracieusement à la Confédération. En outre, depuis 2012, les importateurs de combustibles fossiles sont tenus de compenser en partie les émissions de CO2 engendrées par le transport.

Régime fiscal des voitures de fonction et des frais de déplacement domicile-travail

Comme dans nombre d’autres pays membres de l’OCDE, un régime fiscal spécial s’applique aux voitures de fonction et aux frais de déplacement domicile-travail. D’après une étude récente de l’OCDE (Harding, 2014), le système fiscal suisse capte à peine plus de 20 % d’un indice de référence correspondant à un traitement fiscal neutre des avantages de la voiture de fonction par rapport à un salaire en espèces, ce qui classe le pays 22e sur les 26 examinés. Seuls 10 % de la valeur d’acquisition de la voiture sont ajoutés au revenu annuel imposable de l’employé, et le coût du carburant payé par l’employeur n’entre pas dans le revenu imposable. Cela crée une incitation perverse en ce sens que les employés sont encouragés à se faire payer une partie de leur salaire en voiture de fonction, mais n’ont aucune incitation à limiter l’utilisation de cette voiture ou à choisir un véhicule sobre.

Les frais de déplacement domicile-travail ouvrent droit à déductions. Pour inciter les citoyens à utiliser les transports publics plutôt que leur voiture personnelle, on les autorise à déduire le coût total d’un abonnement annuel. La Suisse est, avec l’Allemagne, le seul pays à consentir également une déduction forfaitaire annuelle aux employés qui se rendent au travail à vélo. Les frais de déplacement domicile-travail en voiture ne sont déductibles que si ce moyen est jugé nécessaire en raison de la distance au lieu de travail ou de l’inexistence de transports publics ; ces déductions sont calculées à un taux d’environ 0.7 EUR par kilomètre, ce qui est nettement plus que dans d’autres pays qui offrent cette possibilité (l’Allemagne arrive en deuxième position à 0.3 EUR) (Harding, 2014).

En Suisse, comme indiqué dans le chapitre 1, le volume des déplacements personnels (train et route) augmente plus rapidement que la population et le PIB. Le régime fiscal des voitures de fonction et des frais de déplacement domicile-travail a sans doute favorisé cette tendance. Le projet de tarification de la mobilité offre l’occasion de procéder à des ajustements bénéfiques pour l’environnement. On pourrait, par exemple, accroître la part imposable de la valeur d’acquisition des voitures de fonction et encourager explicitement l’achat de véhicules plus sobres.

Transport aérien

Depuis 1981, la Suisse impose dans ses principaux aéroports une taxe d’atterrissage liée au bruit des aéronefs, dont les recettes sont affectées au financement de mesures d’atténuation du bruit et au paiement de compensations accordées aux riverains. Une taxe complémentaire d’atterrissage liée aux émissions d’oxydes d’azote (NOx) provenant des avions a été instaurée en 1997 à Zurich, en 1998 à Genève, en 2000 à Berne et en 2003 à Bâle. Celle liée au bruit a alors été abaissée dans des proportions correspondantes pour que l’effet sur les recettes des aéroports soit neutre.

Premier pays, avec la Suède, à introduire une taxe d’atterrissage liée aux émissions, la Suisse a aligné, en 2010, son régime sur un modèle de taxation désormais harmonisé dans toute l’Europe. Jusqu’alors, la taxe sur les oxydes d’azote variait en fonction des moteurs pour favoriser les avions à faibles émissions. Depuis 2010, ce régime a été affiné pour rapprocher la taxe des émissions réelles, renforçant ainsi l’application du principe pollueur-payeur.

Depuis 2009, le produit des taxes d’atterrissage est affecté à des mesures de sécurité et de lutte antipollution dans les aéroports. En 2014, 35 millions CHF ont été alloués à des projets qui seront mis en œuvre de 2014 à 2021. Actuellement, les fonds disponibles dépassent la demande de projets antipollution, malgré un nombre croissant de dossiers. Ces projets portent, par exemple, sur l’installation de panneaux photovoltaïques et de pompes à chaleur, le remplacement de véhicules diesel par des véhicules électriques, l’évaluation de l’impact des émissions des aéronefs et la mise en œuvre de mesures de compensation écologique dans les aéroports en vertu de la loi fédérale sur la protection de la nature et du paysage (article 18b).

Le kérosène et l’essence aviation déstinés aux vols intérieurs sont assujettis à l’impôt sur les huiles minérales et à la TVA, mais échappent à la taxe sur le CO2. Le produit des taxes sur le kérosène est affecté pour deux tiers au financement spécial du trafic aérien, qui recouvre des mesures de sécurité, de sûreté et (depuis 2014) d’environnement. Le kérosène utilisé pour les vols internationaux n’est pas taxé en vertu de la Convention de Chicago de 1944 relative à l’aviation civile internationale.

3.5. Échange de quotas d’émission et tarification du carbone

La Suisse a rempli son engagement international de réduction de GES dans le cadre du Protocole de Kyoto grâce à une combinaison de mesures internes, à l’achat de certificats de réduction des émissions à l’étranger et à l’effet de puits qu’exercent ses forêts. Les émissions, cependant, sont demeurées presque constantes depuis 1990 (OFEV, 2016c ; OCDE, 2015c) (chapitre 1). Vu cette tendance, la Suisse devra rendre plus efficace la panoplie des instruments de tarification du carbone qu’elle utilise actuellement si elle veut réduire de 20 % (30 % sous conditions) d’ici à 2020 ses émissions, comme l’exige la loi sur le CO2, et de 50 % d’ici à 2030, comme annoncé dans sa CPDN.

Parallèlement à l’introduction de la taxe sur le CO2, la Suisse a instauré en 2008 un système d’échange de quotas d’émission (SEQE) de GES, trois ans après l’UE et avant tout pays d’Amérique du Nord ou d’Asie (OCDE, 2016b). En vertu de l’ordonnance sur le CO2, ce système concerne le CO2, le NO2, le CH4, les HFC, le NF3, le SF6 et les PFC, bien que dans la pratique, le suivi et la déclaration ne soient obligatoires et effectifs que pour le CO2, le NO2 et les PFC. De 2008 à 2012, le système était facultatif, offrant une alternative au paiement de la taxe sur le CO2. Depuis 2013, il est obligatoire pour les grandes installations et entreprises à forte intensité énergétique (ciment, produits chimiques et pharmaceutiques, raffineries, acier, papier, chauffage urbain…). Les entreprises de taille moyenne peuvent y adhérer volontairement. Au total, 55 entreprises y participaient en 2016. En Suisse, le système couvre 11 % des émissions, contre 45 % dans l’UE, 66 % en Corée et 85 % en Californie et au Québec (ICAP, 2016).

Pour la période 2008-12, des quotas d’émission ont été alloués gratuitement selon des objectifs déterminés en tenant compte du niveau d’activité prévu de chaque entreprise. Pour 2013-20, d’autres quotas gratuits ont été alloués à des secteurs à forte intensité d’énergie et d’échanges exposés à un risque de délocalisation à l’étranger, sur la base de coefficients d’émission étalonnés. La proportion de quotas gratuits des autres émetteurs décroît dans le temps (passant de 80 % en 2013 à 30 % en 2020), sauf pour les centrales thermiques à combustibles fossiles. Les quotas non alloués gratuitement sont mis aux enchères par le Registre des échanges de quotas d’émission. En 2015, le système était plafonné à 5.44 millions de tonnes d’équivalent CO2 (Mt éq. CO2). Ce plafond diminuera chaque année de 1.74 % pour atteindre 4.9 Mt éq. CO2 en 20206.

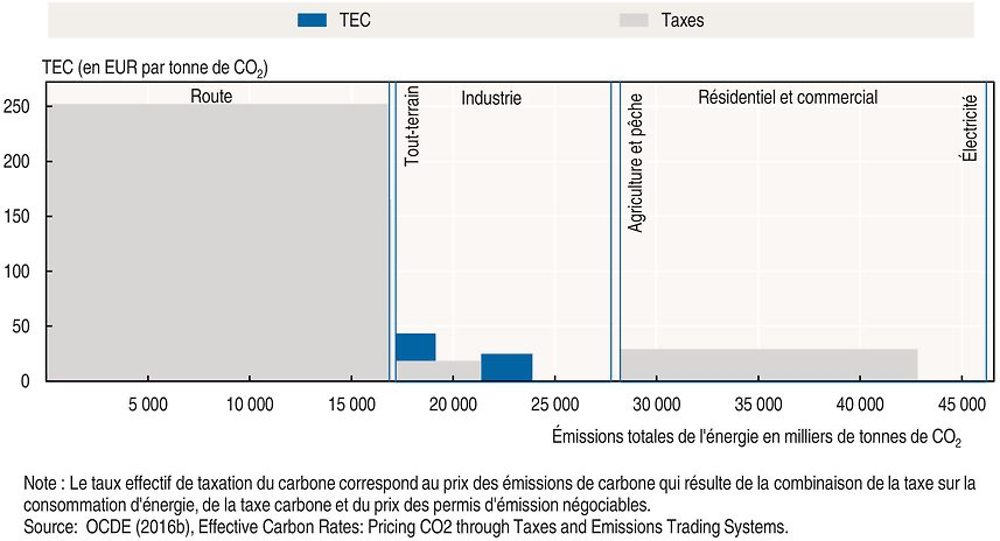

Le signal-prix envoyé par le système est faible (graphique 3.4). De 40.25 CHF en mai 2014, le prix est tombé à 6.5 CHF en mars 2016, ce qui s’explique par les quotas généreux attribués au départ et par les possibilités d’échange limitées compte tenu du petit nombre d’acteurs concernés, mais aussi et surtout par la réglementation des cas de rigueur qui a été adoptée pour éviter une mise à contribution déraisonnable de certaines entreprises. En 2012, dans le secteur industriel, environ 24 % des émissions étaient couvertes seulement par le SEQE, 21 % seulement par des taxes (sur les huiles minérales et/ou le CO2) et 19 % à la fois par une taxe (sur les huiles minérales) et par le SEQE (OCDE, 2016b). Les petites entreprises grosses émettrices de GES qui ne participent pas au SEQE sont également exemptées de la taxe sur le CO2 si elles s’engagent à réduire leurs émissions par des accords contraignants. En raison de la couverture limitée et du modeste cours de transaction du système, la plupart des émissions de GES non routières demeurent soumises à un taux effectif sur le carbone faible ou nul (graphique 3.3). Un relèvement de la tarification des émissions en dehors du secteur des transports s’impose parconséquent.

Des négociations visant à coupler les systèmes d’échange de quotas d’émission suisse et européen via une reconnaissance mutuelle des quotas ont été engagées en 2008 et conclues en 2016. La ratification de ce couplage est un volet essentiel de la consultation sur la future politique climatique suisse, qui s’est achevée en novembre 2016. De nombreux éléments du système suisse correspondent déjà aux dispositions du SEQE-UE (critères d’attribution des quotas d’émission, par exemple). D’autres ajustements, cependant, vont être nécessaires, notamment pour définir les modalités d’inclusion des émissions du transport aérien, qui sont prises en compte par l’UE, mais pas par la Suisse. Tant que les systèmes ne sont pas couplés, les conditions respectives de participation demeurent différentes. Le prix suisse nettement plus élevé lors des premières tournées d’enchères, en 2014, a conduit le Conseil fédéral à adopter une réglementation des cas de rigueur pour éviter des disparités de concurrence dont les entreprises du pays pourraient pâtir. Une conséquence directe en a été que les prix se sont rapprochés de ceux du SEQE-UE (graphique 3.4).

Du côté suisse, on espère surtout que le couplage aidera à résoudre les problèmes liés à la faible envergure du système suisse. On prévoit ainsi qu’il permettra de réduire les émissions à moindre coût, améliorera la liquidité, et aidera à clarifier et stabiliser les prix (ICAP, 2016 ; IETA, 2015 ; OCDE, 2015c). Cela étant, certains points peuvent être préoccupants. L’un d’eux a trait à l’impact limité que le système européen a eu à ce jour sur le comportement des investisseurs du fait de l’existence d’un nombre trop élevé de quotas d’émission et du faible niveau des prix qui en est résulté. L’effet incitatif sur les entreprises suisses sera donc affaibli, à moins que l’on réforme le système européen en réduisant les plafonds d’émissions et en introduisant des réserves de quotas (OCDE, 2016c). De plus, il faudra rationaliser la future interaction entre les systèmes couplés et la taxe sur le CO2 et le programme de réduction volontaire des émissions de la Suisse. Une simulation de trajectoires de décarbonation profonde montre que l’on peut, en Suisse, atteindre un objectif à long terme de 1 tonne de CO2 par habitant dans le secteur de l’énergie si l’on met en place un prix uniforme d’environ 500 CHF par tonne d’ici à 2025 (École polytechniquefédérale de Lausanne, 2017).

Enfin, l’objectif d’atténuation du changement climatique visé par la Suisse d’ici à 2030 repose largement sur la compensation internationale (section 1), mais on ignore comment cela peut être compatible avec l’intention affichée par l’UE de se concentrer uniquement sur la réduction des émissions intérieures après 2020. Les conséquences, dans ce contexte, seraient minimes vu le faible volume des émissions couvertes par le système suisse (55 entreprises, moins de 6 millions de tonnes) en regard du système européen (12 000 installations, 2 milliards de tonnes). À nouveau, cependant, cela souligne le dilemme auquel la Suisse est confrontée pour ce qui est de traiter les effets internationaux de son empreinte écologique (production et consommation) sans négliger d’autres mesures internes.

3.6. Taxe sur les composés organiques volatils

Les composés organiques volatils (COV) sont utilisés comme solvants dans de nombreuses industries et présents dans de nombreux produits tels que les peintures, les vernis et certains détergents. Rejetés dans l’atmosphère, ils peuvent interagir avec les oxydes d’azote (NOx) pour former de l’ozone troposphérique. En 2000, une taxe d’incitation sur les COV applicable aux composés rejetés en quantités écologiquement significatives a été instaurée par voie d’ordonnance. Les COV concernés sont désignés dans deux listes positives : l’une des substances et l’autre des produits. La taxe est perçue lors de l’importation ou de la production en Suisse. Fixé initialement à 2 CHF par kilogramme de COV produit ou importé, son montant a été relevé à 3 CHF/kg en 2003 et n’a pas changé depuis. Son produit (125 millions CHF en 2015) est intégralement redistribué aux ménages via un rabais sur les primes d’assurance maladie.

Les installations fixes dont les émissions de COV sont inférieures de plus de 50 % à la valeur limite définie dans l’Ordonnance sur la protection de l’air en sont exonérées (sous réserve qu’elles respectent d’autres critères techniques et opérationnels). La taxe est remboursée lorsque les COV entrent dans des processus industriels sans être rejetés dans l’environnement ou dans des produits qui sont exportés. Cette disposition ne contribue pas à réduire l’empreinte écologique globale de la Suisse.

Une évaluation de 2009 a conclu que la taxe d’incitation avait eu un effet positif sur la réduction des émissions de COV, bien que l’anticipation de la taxe avant son entrée en vigueur ait semblé plus efficace que la taxe elle-même. En outre, la taxe semble moins efficace que les mesures de réglementation directe des substances et produits qui n’y sont pas assujettis pour les importations en vertu de l’Ordonnance sur la protection de l’air de 1985 et de la législation européenne (Directive relative à la réduction des émissions de COV dues à l’utilisation de solvants, 1999/13/CE). Elle a, cependant, sensibilisé aux problèmes environnementaux et sanitaires liés aux COV et encouragé l’innovation dans trois secteurs clés (impression, fabrication de peintures et découpe de métaux) (OCDE, 2010).

D’ici à 2020, la Suisse s’est fixé pour objectif de réduire les émissions de COV de 30 % par rapport aux niveaux de 2005. Ces dernières années, cependant, on a observé une stagnation relative des émissions dans toutes les activités, assujetties ou non à la taxe. Si l’on ne change rien, il sera difficile d’atteindre cet objectif vu les coûts marginaux croissants que l’industrie va devoir supporter pour trouver des substituts aux COV et aux produits qui en contiennent et la difficulté d’évaluer les modes de consommation. On pourrait améliorer l’efficacité du dispositif en combinant la taxe avec une réglementation directe (c’est-à-dire en taxant les COV et les produits en contenant qui ne sont pas conformes aux exigences de l’Ordonnance sur la protection de l’air), surtout en cas de relèvement des taux de taxation et/ou de durcissement des prescriptions réglementaires.

3.7. Redevances liées aux déchets

La loi sur la protection de l’environnement stipule que la gestion des déchets municipaux doit être financée selon le principe pollueur-payeur. Une taxe au sac poubelle a été introduite dès 1975 et est maintenant en place dans 90 % des communes. Les déchets municipaux, cependant, illustrent les difficultés qu’éprouve la Suisse à réduire l’impact de la consommation sur l’environnement. Comme l’a noté le chapitre 1, la mise en décharge a cessé (suite à l’interdiction de la mise en décharge des déchets combustibles) et les taux de recyclage ont augmenté avec l’instauration de redevances. Ce système combiné n’est toutefois pas parvenu à réduire la production de déchets municipaux par habitant, qui a continué d’augmenter depuis 1975 et reste notablement supérieure à la moyenne de l’OCDE. Il faudrait accroître les incitations à réduire les déchets (en augmentant, par exemple, la taxe au sac poubelle) tout en gérant le risque de dépôts sauvages.

Les difficultés à réduire la production de déchets municipaux peuvent s’expliquer en partie par la part importante et stable qu’occupe l’incinération, technologie qui, en plus d’être moins écologique que le réemploi et (dans la plupart des cas) le recyclage, nécessite l’entrée de volumes constants pour éviter la surcapacité et demeurer rentable. L’incinération est au cœur de la stratégie suisse d’élimination des déchets depuis que la mise en décharge de déchets combustibles a été interdite en 2000. La construction de 30 incinérateurs de déchets municipaux a bénéficié d’un soutien financier public. Leur exploitation et leur entretien, cependant, doivent être autofinancés grâce : i) aux recettes issues de la taxe au sac poubelle des communes ; ii) aux redevances perçues sur les déchets industriels et commerciaux pris en charge, lorsque les incinérateurs sont en concurrence ; ou iii) à la vente de chaleur ou d’électricité dans le cas des installations de valorisation énergétique des déchets.

En 2014, les exploitants d’incinérateurs ont signé avec le gouvernement fédéral un accord volontaire prévoyant de réduire les émissions de CO2 de 18 % d’ici à 2020. En contrepartie, c’est le secteur des déchets tout entier qui a toutefois été exempté du SEQE (OCDE, 2015c), ce qui appelle à évaluer l’efficacité relative de l’accord en question. Il faudrait également que la Suisse s’attaque aux émissions de NOx issues de l’incinération, qu’elle pourrait envisager de taxer sur le modèle de la Suède, par exemple.

Pour encourager le recyclage, des redevances sont appliquées à certains flux de déchets. Une redevance est ainsi prélevée sur les récipients de boisson en verre et les batteries. Pour le verre, elle est perçue directement auprès des fabricants nationaux et importateurs. Lorsque cette redevance a pris effet, en 2002, environ 90 % du verre était déjà recyclé à la faveur d’une collecte séparée mise en place dès les années 70. Le but est donc avant tout d’inciter à réemployer les déchets de verre de la façon la plus écologique possible. Pour les piles et accumulateurs, la redevance est incluse dans le prix de vente. L’OFEV se donne actuellement pour objectif de porter le taux de collecte des piles usagées d’environ 72 % à 80 %, mais les moyens d’en réduire la demande ne sont pas pris en compte. Il existe également des redevances de recyclage anticipées pour les récipients de boisson en PET ainsi que pour les canettes et les boîtes de conserve en aluminium. En 25 ans, les taux de recyclage ont progressé (plus de 80 % pour le PET, par exemple), mais sur fond d’augmentation des volumes de déchets municipaux produits. Il faudrait, en la matière, que la Suisse définisse ses priorités en fonction de la hiérarchie des déchets, en privilégiant la réduction au réemploi ou au recyclage.

Pour les équipements électriques et électroniques, il existe un programme de responsabilité élargie qui oblige les producteurs et importateurs à payer une redevance de recyclage anticipée pour le matériel qu’ils mettent en circulation. Les fonds servent à financer la collecte et le recyclage des équipements, activités assurées par trois systèmes privés. Dans ce domaine aussi, les redevances ont eu un effet positif en permettant à la Suisse de se classer parmi les meilleurs mondiaux en matière de collecte et de recyclage, mais elles ne semblent pas être parvenues à faire baisser la production de déchets. Enfin, bien que la Suisse accorde une attention particulière à la récupération des métaux rares importés en vue d’une gestion plus économique des ressources, les redevances et les instruments en place ne répondent pas à l’enjeu plus général de l’impact mondial des déchets électroniques, dont d’importants volumes sont exportés et traités à l’étranger, en particulier dans des pays non membres de l’OCDE.

4. Supprimer les subventions et exonérations fiscales dommageables pour l’environnement

En 2013, le Conseil fédéral a présenté un tour d’horizon des subventions et exonérations fiscales dommageables pour l’environnement, dans un rapport préparé afin de répondre à la motion Studer Heiner de réforme fiscale écologique et de la rejeter. Il en ressort que la majorité des dispositions en question (en valeur) procèdent de l’exonération fiscale, en particulier dans les secteurs de l’agriculture (TVA) et de l’aviation (absence de droit d’accise sur le kérosène, conformément aux usages de la Convention de Chicago relative à l’aviation civile internationale) (tableau 3.1). Selon le rapport, ces mesures coûtent au gouvernement plus de 5 milliards CHF par an (tableau 3.1). À titre de comparaison, cette somme équivaut à près de 40 % du produit des taxes liées à l’environnement perçues en Suisse en 2010, qui s’est élevé à 11 milliards CHF pour les taxes liées à l’environnement comparables à l’échelle internationale et 2.7 milliards CHF pour les autres taxes liées à l’environnement (Conseil fédéral, 2013). La mise en place, dans les activités relatives au climat, à l’énergie et au transport, d’un système plus cohérent de tarification et d’incitation serait une bonne occasionde réévaluer ces subventions.

4.1. Soutien à la consommation de combustibles fossiles dans le contexte des transports et de l’énergie

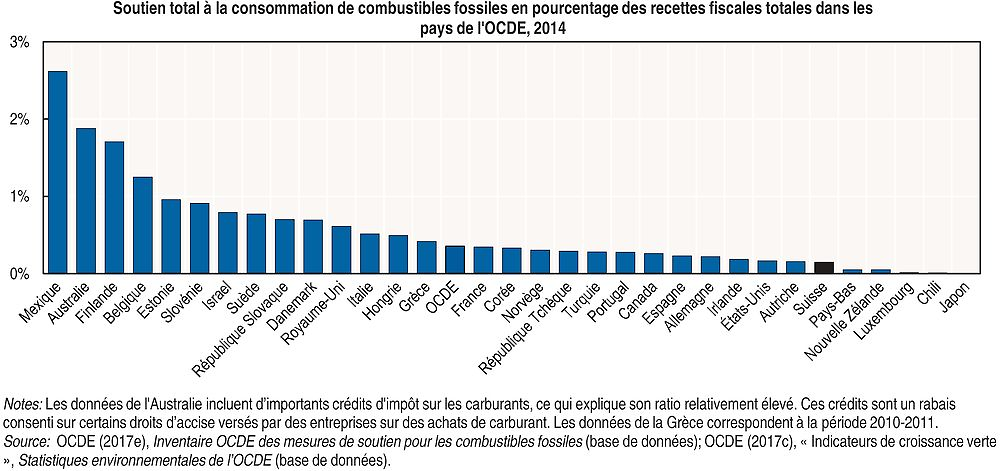

En Suisse, la consommation finale d’énergie est dominée par des produits combustibles fossiles importés, le pétrole (37 %) et le gaz naturel (11 %) en ayant représenté ensemble près de 50 % en 2014 (AIE, 2016). La Suisse ne produisant pas de combustibles fossiles bruts, son soutien concerne uniquement les consommateurs industriels et finals (OCDE, 2015d ; OCDE, 2013b). Depuis 2012, ce soutien a été estimé à environ 260 millions CHF par an (graphique 3.5) et a pris exclusivement la forme de dépenses budgétaires (remboursements et exonérations de droits d’accise et de taxe sur le CO2). Cela place la Suisse parmi les pays où le soutien à la consommation de combustibles fossiles représente une part relativement faible des recettes fiscales totales (0.1 % contre 0.4 % en moyenne pour l’OCDE) (graphique 3.5).

En Suisse, certains secteurs bénéficient traditionnellement d’exonérations ou de réductions fiscales (agriculture, sylviculture, transports publics) (OCDE, 2013b). La Suisse n’entend pas supprimer ces subventions dommageables à l’environnement et envisage même d’étendre les allégements fiscaux aux déneigeuses.

Une tendance notable est la part croissante que représente la taxe sur le CO2 dans le montant total des subventions dommageables à l’environnement. C’est là une conséquence du passage de son taux de 12 CHF en 2008 à 84 CHF au début de 2017. Ces exemptions constituent implicitement une subvention croissante aux émissions de GES. L’impact et l’efficacité de la taxe sont en particulier diminués par les exemptions accordées pour les carburants de transport et à des entreprises à forte intensité de GES (pour des considérations de compétitivité internationale). Pour être exonérées, les PME doivent s’engager à réduire leurs émissions de CO2 (section 3). Des évaluations récentes commandées par le gouvernement ont révélé que les PME exonérées avaient pris des mesures pour réduire leurs émissions. Rien ne dit, cependant, qu’elles auraient fait plus ou moins si elles avaient été assujetties à la taxe. Les grandes entreprises à fortes émissions de GES sont également exonérées du fait de leur intégration dans le SEQE. Bien qu’en théorie, ce dernier plafonne les émissions du secteur, le prix des quotas d’émission, dans ce cadre, est bien plus faible que le montant de la taxe sur le CO2.

Vu que la Suisse affiche déjà des résultats particulièrement probants en termes d’intensité d’émission de GES basée sur la production (chapitre 1), réduire davantage les émissions de CO2 de son industrie manufacturière entraînerait sans doute des coûts marginaux élevés et nécessiterait donc de porter le prix incitatif du carbone à un niveau bien plus élevé, ce qui est probablement impossible à court terme. Dans ce contexte, les exonérations de taxe sur le CO2 envoient un signal-prix négatif et constituent un défaut d’alignement des politiques. En outre, le signal-prix qui émane de la taxation implicite du CO2 dans le cadre du SEQE suisse (ou Suisse-UE à l’avenir) est très loin de celui qui découle de la taxe sur le CO2 actuelle. Si la Suisse continue de placer l’accent sur la compétitivité à court terme de ses PME grosses émettrices de GES, elle accroît le risque qu’elles prennent, à terme, du retard en matière d’innovation et de sobriété carbone.

Outre l’hydroélectricité, la Suisse dépend fortement du nucléaire pour répondre à ses besoins tout en maintenant un mix électrique à faible intensité de carbone. L’élimination prévue de cette source soulève la question de son remplacement. En supprimant progressivement le soutien à la consommation de combustibles fossiles, on libérerait des ressources, on créerait, du côté de l’offre, d’autres incitations à développer des énergies renouvelables, y compris l’hydroélectricité (section 5), et on améliorerait l’efficacité énergétique du côté de la demande. En 2014, par exemple, les subventions estimées aux combustibles fossiles (260 millions CHF) étaient pratiquement équivalentes à celles consacrées au développement des énergies renouvelables (270 millions CHF, montant toutefois passé à 338 millions CHF en 2015) (Fondation RPC, 2016). Dans un pays dépourvu de ressources fossiles et qui importe environ 70 % de ses approvisionnements totaux en énergie primaire, les subventions accordées à ces combustibles sont également un frein à la sécurité énergétique.

4.2. Soutien à l’agriculture et privilèges fiscaux liés à l’utilisation des terres

Le niveau du soutien à l’agriculture reste l’un des plus élevés de la zone OCDE, puisqu’il a représenté plus de 60 % des recettes agricoles brutes sur la période 2013-15, soit le triple de la moyenne de l’OCDE. La Suisse se classe ainsi dans le peloton de tête des pays de l’OCDE pour le soutien en proportion du PIB, et arrive seule en tête pour le soutien en proportion de la valeur ajoutée agricole.

Avant les années 90, le soutien au titre de la production créait des distorsions de la production et des échanges, y compris par rapport aux pays en développement, et négligeait la protection de l’environnement. Depuis les réformes engagées ces années-là, la Suisse s’attaque de plus en plus aux nombreux problèmes agro-environnementaux (chapitre 1). On notera qu’une part croissante des paiements directs accordés aux agriculteurs est maintenant liée explicitement à l’adoption de pratiques respectueuses de l’environnement plutôt qu’au nombre d’hectares cultivés ou à la taille du cheptel. De surcroît, les paiements sont subordonnés à la satisfaction d’exigences écologiques telles qu’une rotation élevée des cultures et une faible utilisation d’éléments nutritifs (OCDE, 2016d ; OCDE 2015e). Il faudrait, dans le cadre des prochaines réformes, chercher à obtenir un découplage absolu entre performances environnementales et production agricole. Cela dit, le soutien des prix du marché et quelques paiements directs au titre de la production subsistent (par exemple, une somme forfaitaire par hectare destinée à garantir l’offre alimentaire). Bien que le but soit de soutenir le revenu des agriculteurs, ces dispositions n’ont pas un effet bénéfique sur les ambitions en matière d’environnement et pourraient même entraver la réalisation des objectifs de la politique environnementale.

La Suisse prévoit d’apporter d’autres ajustements positifs (renforcement des exigences écologiques dans la production laitière, par exemple) dans le cadre de sa politique agricole 2018-21. Il faudrait qu’elle continue de mettre explicitement le soutien à l’agriculture au service de la réalisation d’objectifs agro-environnementaux, y compris en supprimant les exonérations et réductions fiscales qui restent consenties dans le secteur, par exemple sur la consommation de combustibles fossiles (hydrocarbures) et les émissions de méthane. En avril 2016, le Conseil national (chambre basse) a proposé d’arrêter de taxer les revenus que les agriculteurs tirent de la vente de leurs terres suite à la réaffectation de celles‐ci à des usages autres qu’agricoles. Cette proposition, aujourd’hui en attente d’approbation par le Conseil des États, encouragerait plus avant l’étalement urbain et ses externalités indésirables. Elle amplifierait l’effet de la taxation foncière cantonale7 et de la fiscalité communale8, qui incitent déjà fortement les autorités locales à rendre constructibles de vastes parcelles à la périphérie des communes pour attirer des contribuables à revenu élevé (Blöchliger et al., 2017).

5. Dépenses de protection de l’environnement et investissements d’infrastructure à l’appui d’une croissance verte

5.1. Dépenses de protection de l’environnement

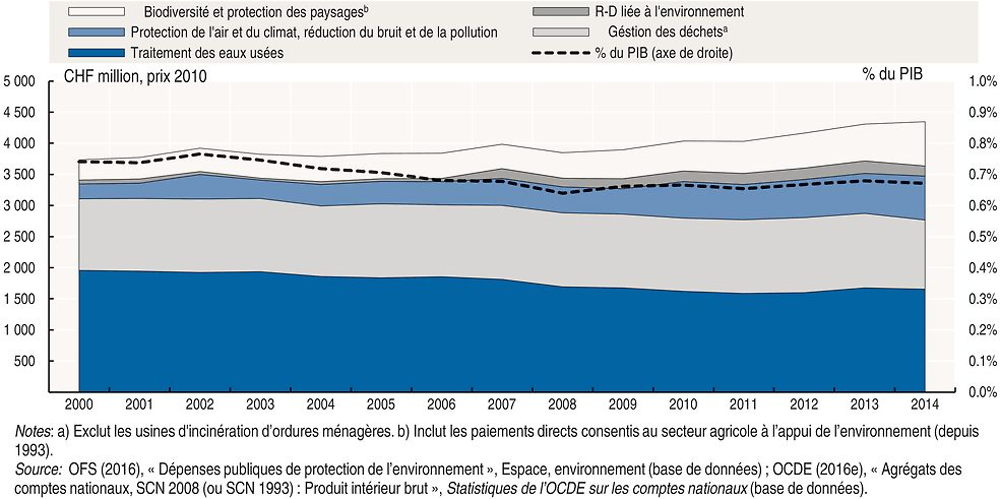

La part qu’occupent, dans le PIB, les dépenses publiques de protection de l’environnement (DPE) a diminué entre 2000 et 2009 avant de se stabiliser après la crise financière à environ 0.7 % (4.3 milliards CHF), ce qui est dans la moyenne de l’UE (Eurostat, 2016). Comme dans les autres pays de l’OCDE, la plupart des DPE sont consacrées au traitement des eaux usées, malgré une tendance à la baisse depuis 2000 qui traduit la mise en œuvre progressive du principe pollueur-payeur.

En revanche, les dépenses consacrées à l’air et au climat et, dans une moindre mesure, à la biodiversité et au paysage ont fortement augmenté (graphique 3.6). Cette hausse reflète l’action plus soutenue menée pour réduire les émissions de CO2 suite à l’introduction de la taxe sur le CO2 en 2008. La diminution régulière des DPE consacrées au traitement des eaux usées depuis 2000 s’explique par celle des besoins d’investissement dans les stations d’épuration, déjà dotées de systèmes de traitement tertiaire, même si, pour mieux traiter les micropolluants, des travaux de modernisation ont débuté en 2016 (chapitre 4). Malgré une hausse de la production de déchets municipaux, les DPE consacrées à leur gestion ont légèrement diminué, ce qui peut s’expliquer par des taux de recyclage accrus et une utilisation stable de la capacité installée des incinérateurs (chapitre 1). Celles consacrées à la biodiversité et au paysage (chapitre 5) sont étroitement liées au soutien financier public correspondant, qui va continuer d’augmenter dans le cadre de la politique agricole 2014-17.

Les DPE se partagent entre les niveaux fédéral, cantonal et communal (chapitre 2). Depuis la réforme de la péréquation et de la répartition des tâches menée en 2008, les transferts fédéraux aux cantons doivent respecter des conventions-programmes qui incluent les DPE. Au cours de la période 2016-19, il est prévu de doubler les transferts fédéraux destinés à appuyer les activités cantonales liées à la biodiversité pour les porter à près de 60 millions CHF par an (chapitre 5). La réforme exige également que les cantons riches soutiennent les cantons pauvres (souvent montagneux).

À l’avenir, la Suisse s’attend à ce que les dépenses de protection de l’environnement et d’infrastructure augmentent du fait du remplacement ou de la rénovation d’infrastructures vieillissantes (canalisations urbaines d’eaux usées, par exemple). Si la population, l’économie et l’urbanisation progressent comme prévu, elle devra aussi développer l’infrastructure existante. Dans ce contexte, une action sur la demande et des incitations à adopter des modes de production et de consommation plus économes en ressources (nouvelles incitations à consommer moins d’eau et d’énergie, à produire moins de déchets municipaux, et à prévenir la pollution de l’air et de l’eau) pourraient réduire le recours aux DPE.

5.2. Vers des investissements d’infrastructure plus écologiques

Énergies renouvelables

La décision d’abandonner le nucléaire, prise suite à l’accident survenu à Fukushima (Japon) en 2011, a incité les autorités à accélérer le déploiement de sources d’énergie autres que l’hydroélectricité, qui représente déjà plus de la moitié de la production électrique et environ 13 % des approvisionnements totaux en énergie primaire (chapitre 1).

En 2009, la Suisse a introduit des tarifs d’achat pour l’électricité issue d’énergies renouvelables (solaire photovoltaïque, éolien, hydraulique jusqu’à 10 MW, géothermie et biomasse). Ils prennent la forme de prix au kWh garantis aux opérateurs, qui couvrent la différence entre les coûts de production et le prix du marché de l’électricité. Cette « rétribution à prix coûtant » est consentie pour 20 ans (10 ans pour certaines centrales à biomasse) et financée par la redevance d’utilisation du réseau électrique, qui est plafonnée par la loi (section 3). Bien que l’objectif initial, qui était de faire progresser la puissance installée renouvelable, ait été atteint (Fondation RPC, 2016), ce système ne bénéficiait, en 2014, qu’à 3 % de l’électricité produite (OCDE, 2015c). Il semble que la Suisse ait délibérément visé un développement relativement lent pour éviter les profits d’aubaine, faire que les coûts de fonctionnement du programme demeurent gérables et, s’agissant de l’éolien, protéger ses paysages.

En 2014, le système a été ajusté pour le solaire photovoltaïque utilisé dans les habitations. Il est accordé, au lieu d’un tarif d’achat récurrent, une prime unique à l’investissement qui peut maintenant couvrir jusqu’à 30 % du coût d’installation des panneaux, ce qui incite à autoconsommer l’électricité produite. En outre, le tarif d’achat a été réduit de 12 à 23 %. Ces mesures ont été dictées par la baisse des prix de l’électricité et du coût des technologies, ainsi que par une forte demande d’installation de panneaux photovoltaïques émanant des ménages, qui avait donné lieu à une longue liste d’attente. Une première évaluation montre que ces ajustements ont permis de résoudre des problèmes tels que les profits d’aubaine, dans certains cas, et le coût excessif d’un engagement de paiement à long terme (Fondation RPC, 2016). Il faudrait, cependant, optimiser encore l’appui apporté aux énergies renouvelables par les mesures budgétaires et de soutien des prix du marché pour que cette politique reste viable financièrement dans un scénario de développement accru d’installations.

À partir de 2018, dans le cadre du premier paquet de mesures de la Stratégie énergétique 2050, la rétribution à prix coûtant existante sera remplacée par un système de rétribution de l’injection et des primes supplémentaires à l’investissement seront instaurées, ce qui marquera le passage à des solutions plus réactives aux évolutions du marché pour appuyer le développement des énergies renouvelables. Une telle transition est essentielle si l’on veut que ces énergies facilitent un abandon efficace et économiquement rationnel du nucléaire tout en évitant un recours accru à des combustibles fossiles importés. D’autres mesures peuvent être prises pour aller dans ce sens. Un système d’enchères ne serait pas adapté à la faible envergure du marché suisse, mais on pourrait imaginer, pour l’attribution du tarif d’achat, un recours à des appels d’offres (OCDE, 2015a). On pourrait, pour cela, s’inspirer de ceux relatifs à l’efficacité énergétique lancés en 2010 pour l’industrie suisse. Les candidats au tarif d’achat seraient tenus de démontrer que leur investissement ne serait pas possible en l’absence de soutien. Ce critère d’« additionnalité » destiné à éviter les profits d’aubaine s’applique déjà aux appels d’offres relatifs à l’efficacité énergétique. On pourra utilement appliquer ce modèle aux investissementsenvisagés dans les énergies renouvelables. À plus long terme, la tarification du carbone reste le moyen le plus efficace par rapport au coût de favoriser les énergies renouvelables par rapport aux combustibles fossiles. Il faudrait que la Suisse envisage de remplacer le soutien par une différenciation accrue des énergies fossiles et renouvelables en termes de taux effectif sur le carbone.

Efficacité énergétique des bâtiments

La Suisse s’est fixé pour objectif de réduire d’au moins 40 % les émissions des bâtiments d’ici à 2020 par rapport aux niveaux de 1990, avec un objectif intermédiaire de 22 % à 2015 qui a été atteint. Un programme conjoint entre la Confédération et les cantons, le Programme Bâtiments, a été mis en place en 2010 et devrait fonctionner jusqu’en 2019. Depuis 2010, un tiers du produit de la taxe sur le CO2 prélevée sur les combustibles (introduite en 2008) est affecté au financement de ce programme (avec un plafond actuel de 300 millions CHF, qui passera à 480 millions CHF en 2018). Deux tiers de ces fonds vont au niveau fédéral pour subventionner des rénovations et un tiers aux cantons (qui doivent les compléter par leurs propres fonds) pour subventionner l’utilisation d’énergies renouvelables et de chaleur résiduelle. Comme on l’a vu à la section 3, la préaffectation des recettes présente des inconvénients non négligeables. Dans le cas du Programme Bâtiments, cependant, le fait de redistribuer une taxe payée par les occupants aux propriétaires des appartements pour qu’ils en améliorent l’efficacité énergétique fait sens du point de vue économique. En fin de compte, l’occupant bénéficie de l’amélioration (factures d’énergie réduites), tandis qu’autrement, le propriétaire n’aurait probablement rienentrepris à moins d’y être contraint par la réglementation des bâtiments.

L’augmentation du taux d’imposition du CO2 en 2013 et 2016 a accru la capacité de financement du Programme Bâtiments par rapport à la première redistribution de recettes fiscales opérée en 2010. Entre 2010 et 2014, il a été mis à la disposition du Programme 1 milliard CHF, ce qui a permis de rénover quelque 17 millions de mètres carrés de bâtiments et d’installer près de 5 000 systèmes de chauffage au bois, 30 000 capteurs solaires thermiques et 8 500 pompes à chaleur. Par rapport au scénario de politiques inchangées, on estime que la réduction annuelle moyenne des émissions de CO2 d’ici à 2020 sera de 1.2 million de tonnes, ce qui est en deçà de l’objectif de 1.5 à 2.2 millions de tonnes fixé par la loi sur le CO2. Si le volet fédéral du Programme paraît donner les résultats voulus, le volet cantonal laisse à désirer. Cela tient au fait que les fonds cantonaux disponibles n’atteignent pas le niveau prévu pour cause de coupes budgétaires, ainsi qu’aux difficultés rencontrées pour mobiliser des fonds de contrepartie. Malgré cela, le rapport coût-efficacité du Programme (estimé à 65 CHF par tonne d’émissions de CO2 évitée après quatre ans de mise en œuvre) adépassé les attentes (Conseil fédéral, 2016b).

Dans le cadre de la Stratégie énergétique 2050, l’Assemblée fédérale a prolongé le Programme Bâtiments au-delà de 2019 et porté le montant maximum qui lui est affecté à 450 millions CHF annuels, ce qui réduit la part cantonale et aidera en partie à combler le déficit de financements cantonaux. Il conviendra de traiter les limites connues des réductions d’impôt consenties actuellement pour la rénovation énergétique des bâtiments (effet incitatif modeste, importants profits d’aubaine, effets de redistribution limités et perte de recettes fiscales) (Office fédéral de l’énergie, 2015 ; INFRAS, 2015). Il faudrait également harmoniser les politiques entre les locataires (majorité des ménages) et les propriétaires.

Transports durables

Dans l’Examen environnemental de 2007, il a été recommandé d’investir de manière ciblée des fonds publics pour appuyer la poursuite du transfert modal de la route vers le rail, en plus de mesures fiscales et incitatives (sections 3 et 4). Depuis 2007, dans la lignée des tendances antérieures, le volume des dépenses publiques d’investissement et d’entretien dans l’infrastructure ferroviaire a continué de croître. En 2012, suite à une hausse des investissements opérés dans l’infrastructure routière à partir de 2009, l’infrastructure de transport se partageait de manière presque égale entre la route (51 %) et le rail (46 %). En comparaison, l’Autriche voisine a porté la part du rail à plus de 80 % pendant la même période (FIT, 2016).