Capítulo 6. Fortalecer los vínculos entre migración, inversiones, servicios financieros y desarrollo

Los diseñadores de políticas se han interesado durante mucho tiempo en aprovechar el potencial de la migración para el desarrollo. Este capítulo analiza en qué condiciones la migración fomenta el bienestar de los hogares de migrantes, así como el desarrollo nacional por medio de un mayor grado de inversión y emprendimiento. El capítulo comienza considerando si, y de qué manera, la migración y las remesas pueden impulsar los negocios y las inversiones inmobiliarias. También se analizan las diferencias entre zonas rurales y urbanas en relación con las inversiones derivadas de la migración y las remesas. A continuación, estudia el papel de la migración de retorno en las inversiones en los países de origen de los migrantes. Por último, el capítulo analiza el papel de las políticas públicas en las decisiones sobre inversión vinculadas a la migración de retorno y las remesas. Este análisis pone especial énfasis en las políticas sectoriales para mejorar la inversión en general y en el sector de servicios financieros, tales como la capacitación financiera y servicios financieros más inclusivos.

La migración y las remesas tienen el potencial de fortalecer los procesos de desarrollo mediante inversiones de largo plazo que benefician a los migrantes, sus hogares y sus países de origen. Los diseñadores de políticas reconocen ampliamente los efectos positivos de la migración y las remesas en el desarrollo a nivel mundial, más recientemente en la Agenda 2030 para el Desarrollo Sostenible (ONU, 2015a). Se estima que la cantidad total de las remesas internacionales enviadas por los migrantes a los países en desarrollo alcanzaron los USD 432 millones en 2015 (World Bank, 2016a), lo que constituye una fuente significativa e importante de financiación para el desarrollo en los países de ingresos bajos y medios. Los migrantes pueden acumular ahorros en el exterior y traer recursos financieros a sus países de origen a su regreso. La migración y las remesas pueden ayudar a superar las limitaciones económicas y estimular la inversión y el emprendimiento, especialmente en países donde el acceso al crédito es limitado y los mercados financieros formales están poco desarrollados (véase, por ejemplo Acosta, 2007; Woodruff y Zenteno, 2007; Yang, 2008). Además, las remesas pueden tener un impacto más amplio, al aumentar la demanda interna, sobre todo si se canalizan hacia inversiones productivas (Durand et al., 1996).

El potencial de desarrollo del creciente flujo de remesas en los países de ingresos bajos y medios ha generado un gran interés entre los diseñadores de políticas para impulsar los volúmenes de remesas y canalizarlas hacia inversiones más productivas. Los firmantes de la Agenda de Acción de Addis Abeba se han comprometido a garantizar que los migrantes y sus familias dispongan de servicios financieros asequibles, así como a reducir los costos de transacción de remesas (ONU, 2015b). Otras iniciativas para promover la inversión de las remesas incluyen las exenciones de impuestos para los migrantes sobre el capital importado destinado a inversiones, acciones de cofinanciación y bonos de apoyo para la diáspora. También existe un creciente interés en el aprovechamiento del potencial de la migración y desarrollo mediante la migración de retorno.

Además de las políticas dirigidas directamente a la migración y las remesas, el envío y uso de las remesas así como las decisiones de inversión de los migrantes de retorno, dependen también de otros factores, tales como un clima favorable para la inversión y la existencia de sistemas financieros inclusivos que estimulen el ahorro y las inversiones. Por eso es importante entender las condiciones bajo las cuales las remesas y la migración de retorno tienen mayor propensión a promover el bienestar de los hogares de los migrantes y un mayor desarrollo a largo plazo.

Este capítulo explora estas condiciones, aportando nuevos conocimientos sobre la importancia de las políticas públicas para mejorar la repercusión de la migración y las remesas en el desarrollo. La primera sección del capítulo ofrece un breve panorama del sector de la inversión y los servicios financieros en los países socios. La segunda sección, analiza la relación entre migración, remesas e inversión. Por último, la tercera sección del capítulo examina la relación entre migración y políticas en materia de servicios financieros e inversión.

Descripción general del sector de la inversión y los servicios financieros en los diez países socios

El acceso a la financiación y los servicios financieros básicos puede ayudar a las personas a administrar e incrementar sus fondos y a planificar tanto para sus objetivos de largo plazo como para las emergencias de corto plazo. Sin embargo, se calcula que alrededor de dos mil millones de individuos en todo el mundo –el 38 % de todos los adultos– carecen de acceso a los servicios financieros básicos (Demirguc-Kunt et al., 2015). También se estima que más de 200 millones de empresas formales e informales, pequeñas y medianas empresas y microempresas en las economías en desarrollo carecen de recursos para sus necesidades de financiación o las tienen insuficientemente atendidas (Stein et al., 2013).

El acceso a los servicios financieros varía entre los países socios de IPPMD (Figura 6.1). El acceso a las cuentas bancarias y al ahorro formal es particularmente bajo en Armenia, Burkina Faso, Camboya y Haití. Costa Rica y República Dominicana son los países más avanzados de la muestra en cuanto al acceso a servicios bancarios, al ser los únicos países socios en los que más del 50 % de los adultos tiene acceso a una cuenta bancaria. Armenia y Georgia se caracterizan por su baja tasa de ahorro formal: solo el 1 % de los adultos en Georgia y el 2 % en Armenia depositan sus ahorros formalmente.1 En Armenia esto puede deberse en parte a la baja proporción de personas con acceso a cuentas bancarias (menos del 20 %), pero esta explicación no es válida para Georgia, donde alrededor del 40 % de la población tiene acceso a una cuenta bancaria. Tener una cuenta bancaria no implica automáticamente la práctica del ahorro formal: a nivel mundial solo ahorran el 42 % de los titulares de cuentas (Demirguc-Kunt et al., 2015). La muestra de IPPMD, sin embargo, refleja una asociación positiva entre el acceso a una cuenta bancaria y el ahorro formal.

Nota: La definición de ahorro formal es haber depositado ahorros en un banco formal u otra institución financiera. Solo se incluyen las personas mayores de 15 años de edad. No están disponibles los datos para Marruecos.

Fuente: World Bank Global Financial Inclusion Database, http://databank.worldbank.org/data/reports.aspx?source=global-findex.

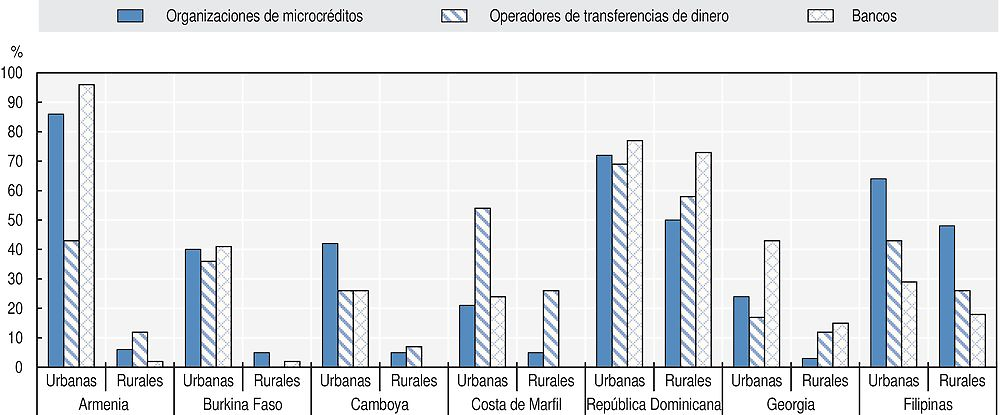

La encuesta a la comunidad de IPPMD recolectó datos sobre la existencia de proveedores formales de servicios financieros (bancos, organizaciones de microcréditos y operadores de transferencias de dinero) en las localidades en las que se realizaron las encuestas a hogares y a la comunidad. La Figura 6.2 muestra la proporción de las comunidades urbanas y rurales con instituciones de servicios en los distintos países socios. La brecha entre las zonas urbanas y las rurales es más pronunciada en Armenia, seguida de la de Burkina Faso y Camboya. Más del 90 % de las comunidades de la muestra en las zonas urbanas de Armenia tiene oficinas bancarias, mientras que la proporción correspondiente a las comunidades rurales es inferior al 10 %. Es probable, por tanto, que la baja proporción de adultos con una cuenta bancaria y la baja tasa de ahorro formal que se muestran en la Figura 6.1 estén vinculadas a la infraestructura débil de los servicios financieros en las zonas rurales de Armenia, Burkina Faso y Camboya. Filipinas y República Dominicana tienen la menor diferencia entre las zonas rurales y las urbanas en lo que respecta a la infraestructura financiera. La proporción de comunidades con oficinas bancarias en las zonas rurales es casi tan elevada como en las zonas urbanas.

Nota: En Haití no se llevó a cabo la encuesta a la comunidad debido a limitaciones económicas y logísticas. Las comparaciones de las instituciones de servicios financieros entre los distintos países deben tomarse con cierta cautela ya que el tamaño de las comunidades varía de un país a otro (Capítulo 2), así como varían también las definiciones de zonas urbanas frente a rurales. Los datos de Costa Rica, Haití y Marruecos no están disponibles.

Fuente: Obra de los autores basada en datos del estudio IPPMD.

Los bancos formales constituyen la institución financiera más común en las zonas urbanas en la mayoría de los países. Sin embargo, las organizaciones de microcréditos son más comunes que los bancos formales en áreas urbanas de Camboya y Filipinas. En Filipinas las organizaciones de microcréditos también superan en número a los bancos en las zonas rurales.

Otro factor que puede obstaculizar la inversión productiva es un clima desfavorable para la inversión. La clasificación Doing Business del Banco Mundial ordena los países según lo favorable que es su marco regulador para la puesta en marcha y el funcionamiento de negocios locales. Una posición alta (es decir, un valor numérico bajo) indica un entorno empresarial más favorable (World Bank, 2016b). Los países de IPPMD difieren marcadamente en la clasificación de 2017 (Figura 6.3). Tanto Georgia como Armenia se sitúan entre los 40 primeros, mientras que Camboya y Haití se encuentran cerca de la cola de los 189 países clasificados.

Nota: Una posición alta en la clasificación (representada por un valor numérico bajo) indica un entorno empresarial relativamente más favorable. La creación de un negocio es uno de los subtemas del índice de la facilidad general para hacer negocios. Los países de la figura están ordenados en función de su clasificación en la facilidad general para hacer negocios.

Fuente: World Bank Doing Business Index (clasificación de 2017), www.doingbusiness.org/rankings.

Georgia y Armenia se encuentran entre los diez primeros países en todo el mundo en lo que respecta a la facilidad para crear un negocio: Georgia está en el número 8 y Armenia en el número 9. Otros países socios tienen discrepancias significativas en su clasificación de la facilidad general para hacer negocios y la clasificación de la facilidad para crear un negocio. Mientras que Costa Rica ocupa el puesto 58 de la clasificación general, está en el 121 por la facilidad para crear un negocio. En Costa de Marfil y Burkina Faso es al revés: mientras que parece haber pocas barreras para la creación de un negocio, mantenerla en funcionamiento es más difícil.

Vale la pena señalar que la facilidad para hacer negocios parece estar correlacionada con el desarrollo general. Los cuatro países que presentan las mayores barreras para hacer negocios –Burkina Faso, Camboya, Costa de Marfil y Haití– son los más bajos en el Índice de Desarrollo Humano, mientras que Armenia, Georgia y Costa Rica son las economías más avanzadas en términos de desarrollo humano (PNUD, 2015). También es importante tener en cuenta que la Clasificación Doing Business mide las regulaciones mercantiles que se aplican principalmente a los negocios registrados oficialmente, mientras que muchos pequeños negocios en los países en desarrollo operan de manera informal y pueden hacer frente a otros tipos de barreras.

¿Qué efectos tiene la migración en las inversiones?

La migración puede afectar las inversiones de varias maneras:

-

los migrantes pueden ahorrar y crear y dirigir un negocio mientras están en el extranjero o a su regreso

-

las remesas pueden financiar inversiones productivas, por ejemplo, en negocios y bienes inmobiliarios

-

los migrantes de retorno pueden aportar fondos, capacidades empresariales y valiosas redes de contactos a su regreso al país de origen.

El vínculo entre la migración y las inversiones productivas se ha debatido a fondo en la bibliografía especializada. Sin embargo, el efecto global de la migración y las remesas en las inversiones no es sencillo de establecer. La migración y las remesas pueden ofrecer una manera de superar las imperfecciones del mercado crediticio y permitir a los hogares invertir en actividades productivas tales como negocios o adquisiciones de terrenos e inmuebles (Adams y Cuecuecha, 2010a; Massey y Parrado, 1998; Woodruff y Zenteno, 2007; Yang, 2008). Varios estudios han demostrado que los migrantes de retorno son más propensos a crear un negocio que los individuos que nunca han migrado (McCormick y Wahba, 2001; Mesnard, 2004; Wahba y Zenou, 2012).

Por otra parte, otros estudios han concluido que el efecto de las remesas en las inversiones productivas es a menudo limitado. Por ejemplo, los hogares son más propensos a gastar sus remesas en las necesidades diarias y los bienes de consumo que a invertir para el futuro (Basok, 2000; Chami et al., 2003; Zárate-Hoyos, 2004), y la recepción de remesas en ocasiones se asocia con una menor probabilidad de poseer un negocio (Amuedo-Dorantes y Pozo, 2006). Esto es particularmente cierto en los países donde las remesas las reciben algunos de los hogares más pobres, aquellos donde la necesidad de satisfacer las necesidades diarias de alimentos y ropa es más urgente (Adams y Cuecuecha, 2010b). Por otra parte, el hecho de que los emigrantes y los migrantes de retorno a menudo estén sobrerrepresentados entre los trabajadores por cuenta propia no implica necesariamente una decisión de inversión activa, sino que podría reflejar el hecho de que las barreras al empleo asalariado formal los empujan hacia el trabajo por cuenta propia (Brixy et al., 2013). La migración también podría tener efectos desestabilizadores en las inversiones si los hogares se ven obligados a vender sus negocios u otros activos valiosos para financiar el costo de la migración.

Sin embargo, es importante tener en cuenta que las remesas tienen potencialmente efectos multiplicadores (Durand et al., 1996). Por ejemplo, las remesas destinadas al consumo, además de ser una fuente importante de ingresos para el hogar, también podrían contribuir al desarrollo y al crecimiento al aumentar la demanda de bienes y servicios y al estimular la producción y el empleo. Se ha demostrado que la migración reduce la pobreza, incluso en los hogares sin migrantes, debido a un aumento de la actividad económica impulsada por los flujos de remesas y por las remesas dirigidas a los hogares sin migrantes (Martínez y Yang, 2007).

El vínculo entre la migración y la inversión se discutió ampliamente en las entrevistas con las partes interesadas de IPPMD. Se identificaron las remesas y las inversiones de los migrantes de retorno en las actividades empresariales, en la adquisición de terrenos y en la construcción como resultados en materia de migración positivos tanto para los hogares de migrantes como para la economía local y nacional. Sin embargo, las partes interesadas también identificaron algunas barreras a la inversión productiva, que comprendían la mala calidad de las infraestructuras y la situación de seguridad precaria en Haití y la falta de capacidades empresariales de los migrantes (de retorno) en Georgia. A pesar de su clasificación favorable cuando se trata de regulaciones mercantiles (Figura 6.3), tanto en Georgia como Armenia las partes interesadas mencionaron que el clima de inversión debe mejorarse con el fin de maximizar las inversiones derivadas de las remesas y de la migración de retorno. Las partes interesadas en Armenia y Camboya también señalaron que un mejor clima de inversión –que favorezca las inversiones empresariales y la creación de empleo– evitaría que las personas tuvieran que emigrar, para empezar.

Por último, las inversiones de la diáspora también se mencionaron con frecuencia en las entrevistas con las partes interesadas. Los gobiernos, generalmente, se interesan cada vez más en la forma de involucrar a sus diásporas en los procesos de desarrollo y en la manera de canalizar las inversiones de la diáspora en el emprendimiento, la innovación y los sectores prioritarios de la economía (Agunias y Newland, 2012). Tales efectos son sin embargo difíciles de registrar mediante las encuestas realizadas en los países de origen de los migrantes y por tanto no se analizan en este capítulo.

Las remesas se utilizan a menudo para pagar deudas, avalar un préstamo y financiar el cuidado de la salud

La comprensión de los motivos que subyacen a la utilización y el envío de las remesas es importante a la hora de analizar y desarrollar políticas relacionadas con los vínculos entre la migración y las inversiones productivas. El cuestionario de IPPMD explora esta cuestión preguntando a los hogares receptores de remesas acerca de las actividades de largo y corto plazos que han llevado a cabo tras la emigración de un miembro del hogar.2

Tres actividades eran comunes a la mayoría de los países: tomar un préstamo bancario, pagar el tratamiento de salud de uno de los miembros del hogar y pagar un préstamo o deuda (Figura 6.4). El pago de tasas de escolarización de un miembro del hogar y el ahorro eran otras actividades habituales. No es de extrañar que muchos hogares paguen deudas después de que uno de sus miembros emigre si tuvieron que recurrir a un préstamo para financiar los costos de la emigración. La acumulación de deudas con tipos de interés muy elevados se mencionó como un factor impulsor de la emigración por una de las partes interesadas durante las entrevistas a expertos en Camboya.

Nota: * Construir/comprar una vivienda. La figura muestra las tres actividades más comunes reportadas por los hogares para cada país. La muestra incluye solo los hogares que recibieron remesas procedentes de un antiguo miembro. Los hogares podían especificar hasta tres actividades diferentes realizadas tras la marcha de un migrante extraídas de la siguiente lista: tomar un préstamo bancario, pagar el tratamiento de salud o la educación de un miembro del hogar, acumular ahorros, pagar un préstamo o deuda, construir o comprar una casa, invertir en actividades agrícolas, tomar un préstamo de fuentes informales, acumular deuda, crear un negocio, construir un inmueble para venderlo a otros, comprar terrenos, y restaurar o mejorar la vivienda. Los hogares también podían especificar otras alternativas no incluidas en la lista.

Fuente: Obra de los autores basada en datos del estudio IPPMD.

De hecho, la investigación de las modalidades de financiación de la migración revela que el recurso a los préstamos es más elevado en los países con la mayor proporción de hogares que utilizan las remesas para pagar sus deudas (Camboya, Georgia y Filipinas). Alrededor del 55 % de emigrantes de Camboya, el 23 % de los de Georgia y el 21 % de los filipinos declararon que los préstamos fueron los principales medios para financiar su migración. En Burkina Faso, Costa de Marfil, Haití y República Dominicana –donde pocos hogares destinaban las remesas a pagar los préstamos– el porcentaje de hogares que recurren a préstamos para financiar la emigración era mucho más bajo, del 1 %, 0.3 %, 5 % y 2 %, respectivamente (Figura 6.5).

El uso de las remesas con destino al ahorro se encontraba entre las principales actividades en Costa Rica y República Dominicana –los dos países con la mayor tasa de acceso a cuentas bancarias–, aunque también ocupaba los primeros puestos en Camboya y Haití, donde la proporción de individuos con una cuenta bancaria es considerablemente inferior (Figura 6.1).

Fuente: Obra de los autores basada en datos del estudio IPPMD.

La tasa de hogares que toman un préstamo bancario tras la emigración de uno de sus miembros podría sugerir que las remesas aumentan la garantía financiera de los hogares. El ingreso de remesas puede ser un factor que las instituciones de crédito y los proveedores de servicios financieros tengan en cuenta a la hora de evaluar la solvencia de los solicitantes de microcréditos, créditos al consumo y préstamos para pequeños negocios. Las remesas internacionales también sirven como una fuente de ingresos externa que puede ayudar a asegurar los ingresos de los hogares pobres que se enfrentan a una volatilidad de ingresos y a choques de ingresos negativos; esto haría que los hogares receptores de remesas sean más atractivos para los prestamistas (Ratha et al., 2011).

Pocos hogares de la muestra de IPPMD declararon que utilizaban las remesas para crear un negocio (en torno al 6 % de los hogares en Filipinas y al 4 % o menos en los demás países). Sin embargo, esto no es suficiente para concluir que las remesas no se utilizan para invertir en la creación de negocios o en inversiones. El uso de las remesas para el consumo diario puede liberar recursos del presupuesto del hogar que se destinen a la inversión, tales como crear un negocio o invertir en una ya existente, con lo que indirectamente contribuyen a un aumento de las inversiones. La siguiente sección de este capítulo investiga la relación entre la migración y el emprendimiento.

Las remesas se asocian principalmente con la propiedad de negocios en las zonas urbanas

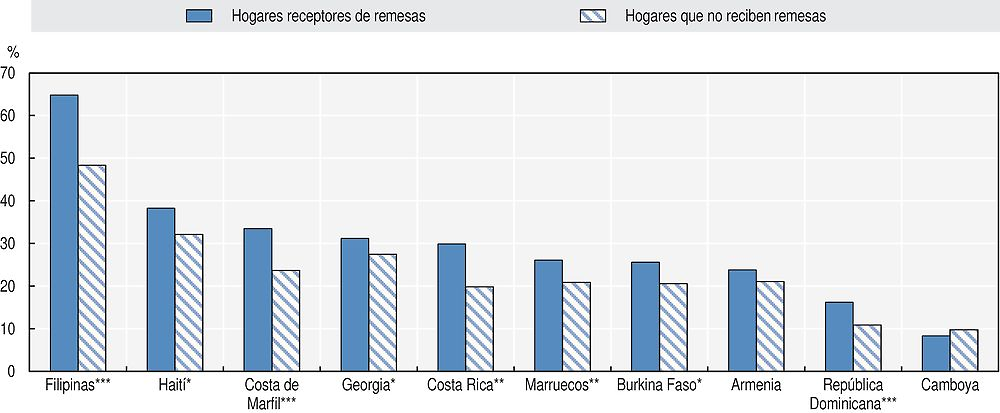

Como se ha señalado anteriormente, la evidencia empírica de la relación entre la migración y las inversiones empresariales presenta contradicciones. Los datos de IPPMD contienen información detallada acerca de los hogares que poseen negocios en sectores diferentes del agrícola. En general, cerca de una cuarta parte de los hogares de los diez países poseen al menos un negocio. La Figura 6.6 compara la propiedad empresarial entre los hogares receptores de remesas y hogares que no reciben remesas. Los hogares que reciben remesas tienen una mayor probabilidad de poseer un negocio que los que no las reciben en Burkina Faso, Costa de Marfil, Costa Rica, Georgia, Haití y República Dominicana, mientras que lo contrario es cierto para Armenia, Camboya, Filipinas y Marruecos. La diferencia es estadísticamente significativa en seis países (Armenia, Camboya, Costa de Marfil, Costa Rica, Marruecos y República Dominicana).

Nota: La significación estadística se ha calculado utilizando una prueba de chi-cuadrado tal como se indica a continuación: ***: 99 %, **: 95 %, *: 90 %.

Fuente: Obra de los autores basada en datos del estudio IPPMD.

La propiedad empresarial es en general mucho más baja en Armenia y Georgia que en los demás países, lo cual es un poco sorprendente, dado que disponen de las regulaciones mercantiles más favorables de la muestra, como se aprecia en la Figura 6.3. Una posible explicación es que los hogares en estos países eran menos propensos a incluir a las pequeñas negocios informales en la definición de negocio, aunque el cuestionario fue diseñado para registrar todas las actividades empresariales que van desde el trabajo por cuenta propia informal a los negocios más grandes.

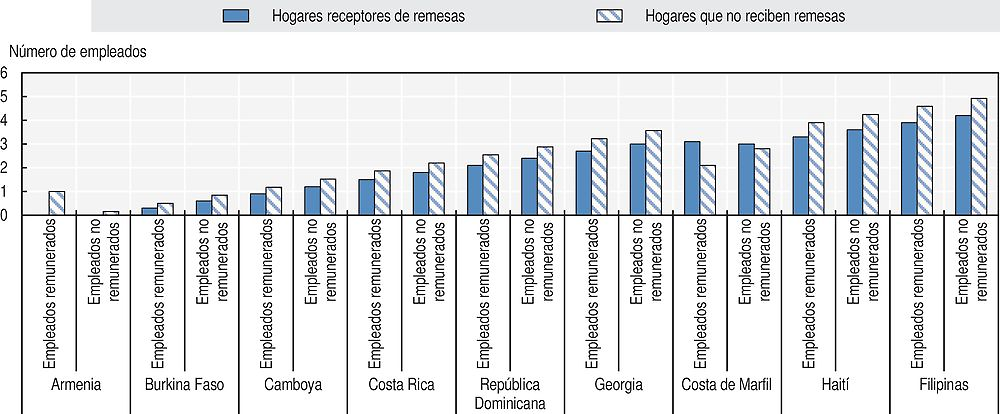

La propiedad empresarial también puede generar oportunidades de empleo dentro y fuera de los hogares con remesas. La mayoría de los negocios dirigidos por los hogares de la muestra son pequeñas, no obstante, y no tienen ningún empleado asalariado. Menos de uno de cada cinco hogares con un negocio contratan empleados remunerados en todos los países excepto Georgia, donde uno de cada tres hogares con negocios contrata a empleados remunerados. En Camboya y Haití, muy pocos negocios de estos hogares contrataban a alguien externo al hogar, en el 6 % y el 7 % de los casos, respectivamente.

Entre los hogares que contratan empleados, los hogares que reciben remesas contratan en promedio un porcentaje ligeramente inferior de empleados remunerados que los hogares sin remesas. Esto es cierto tanto para los empleados remunerados como no remunerados, y para todos los países, con excepción de Costa de Marfil. Esto indica que las remesas desempeñan un papel limitado en la creación de empleo más allá de los hogares que reciben remesas.

Nota: La figura muestra el número medio de empleados (remunerados y no remunerados) entre los hogares con negocios que tienen empleados. Ninguna de los negocios de los hogares receptores de remesas en Armenia tenía empleados. Marruecos no está incluido debido al tamaño limitado de su muestra.

Fuente: Obra de los autores basada en datos del estudio IPPMD.

El Cuadro 6.2 analiza la relación entre migración, remesas y propiedad empresarial utilizando el análisis de regresión que considera las características de los individuos y de los hogares.3 Los resultados muestran una relación contradictoria entre las remesas y la propiedad empresarial. Existe una relación positiva entre la recepción de las remesas y el hecho de dirigir un negocio en Burkina Faso, Costa Rica y República Dominicana. Sin embargo, la relación solo es significativa en las zonas urbanas. Por otra parte, de acuerdo con las estadísticas descriptivas (Figura 6.6), el vínculo entre las remesas y la propiedad empresarial es negativo en Camboya (zonas urbanas). El análisis también muestra una relación positiva entre los montos de las remesas y la propiedad empresarial en Burkina Faso y Haití, y una relación negativa en Filipinas.

|

Cuadro 6.2. Los vínculos entre las remesas y las inversiones empresariales

|

|---|

|

|

|

Nota: Las flechas indican una relación positiva (hacia arriba) o negativa (hacia abajo) estadísticamente significativa entre la variable dependiente y la principal variable independiente de interés. En algunas especificaciones, el tamaño de la muestra es muy limitado dada la pequeña muestra de hogares que dirigen un negocio (Armenia, Georgia y Marruecos) o una muestra muy pequeña de hogares receptores de remesas (Costa Rica). Marruecos, Armenia y Georgia, por tanto, no están incluidos en el análisis. |

En general, los resultados muestran una asociación bastante débil entre la migración y la propiedad empresarial en la mayoría de los países socios, especialmente en las zonas rurales. Esto implica que los hogares podrían no estar recibiendo suficientes remesas para financiar inversiones empresariales. Las inversiones productivas normalmente requieren mayores niveles de remesas o ahorros acumulados que la compra de bienes de consumo. Las estadísticas descriptivas sobre el uso de las remesas también sugieren que las remesas están siendo utilizadas para pagar tratamientos de salud y pagar deudas en lugar de para inversiones productivas (Figura 6.4).

El hecho de que los únicos vínculos positivos entre las remesas y la propiedad empresarial se registren en las zonas urbanas sugiere que las barreras a las inversiones pueden ser mayores en las zonas rurales. La relación negativa entre la recepción de las remesas y la propiedad empresarial que se registra en Camboya, y en cierta medida en Armenia, probablemente se explica por el hecho de que la decisión de emigrar se ve influida por la pobreza y la falta de empleo, puesto que los migrantes generalmente proceden de la parte más pobre de la población (Capítulo 8). Las remesas en este caso podrían haberse convertido más en un último recurso para los hogares para cubrir gastos a corto plazo en lugar de un medio para financiar inversiones de largo plazo.

Las remesas parecen estimular las inversiones en bienes inmuebles, pero solo en unos pocos países

Aparte de las actividades empresariales, los hogares de migrantes y receptores de remesas también podrían decidir destinar sus remesas a otros activos productivos, como las inversiones en el sector inmobiliario (aquí definidas como terrenos e inmuebles). Los bienes inmuebles a menudo se consideran una inversión relativamente segura que requiere menos recursos financieros y humanos y menos capital social que la inversión en actividades empresariales. Las inversiones en tierras y propiedades pueden por tanto ser una manera de ahorrar para los migrantes y sus hogares, y también pueden utilizarse como garantía para nuevos préstamos e inversiones, especialmente si el acceso al crédito se ve obstaculizado por los mercados de crédito imperfectos. Las inversiones en bienes inmuebles pueden permitir a las familias tener acceso a nuevas fuentes de ingresos, tales como los ingresos por alquiler, y pueden tener el potencial de crear efectos multiplicadores en la economía local al impulsar la demanda en la construcción (Chappell et al., 2010; Mezger y Beauchemin, 2010).

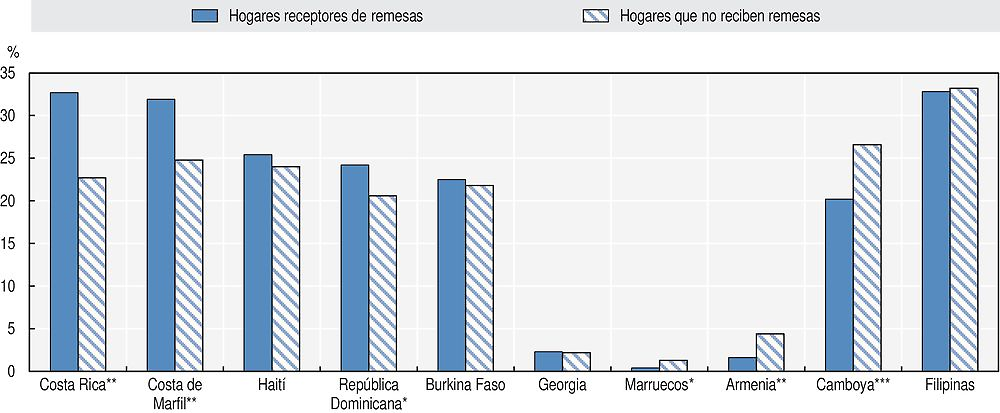

El cuestionario de IPPMD colecta información acerca de las propiedades de terrenos e inmuebles de los hogares (que se definen como activos en terrenos e inmuebles no agrícolas, tales como casas y departamentos distintos de la vivienda en la que residen los miembros del hogar).4 La Figura 6.8 compara la propiedad de activos de terrenos y/o inmuebles no agrícolas entre los hogares que reciben remesas y los que no.5 En todos los países, a excepción de Camboya, los hogares receptores de remesas tienen una mayor probabilidad de ser propietarios de bienes inmuebles que los que no reciben remesas. La diferencia es significativa para todos los países excepto en Armenia y Camboya.

Nota: Los bienes inmuebles incluyen terrenos e inmuebles (viviendas y/o departamentos) no agrícolas que no sean la vivienda habitual de los miembros del hogar. La significación estadística se calcula utilizando una prueba de chi-cuadrado según se indica a continuación: ***: 99 %, **: 95 %, *: 90 %.

Fuente: Obra de los autores basada en datos del estudio IPPMD.

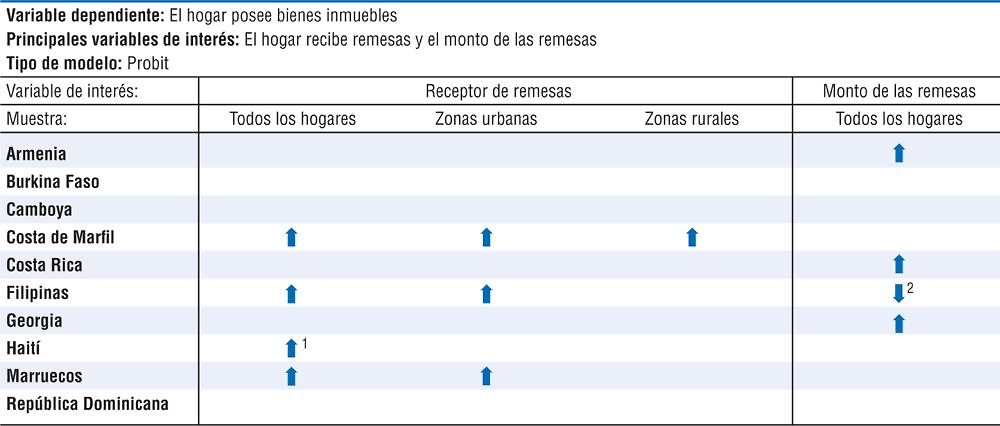

El Cuadro 6.3 presenta los resultados del análisis de regresión que examina la relación entre las remesas y la propiedad inmobiliaria.6 Los resultados muestran una asociación positiva y estadísticamente significativa entre las remesas y los bienes inmuebles en Armenia, Costa de Marfil, Filipinas, Georgia, Haití y Marruecos. En Armenia y Georgia, sin embargo, el efecto solo es significativo para los niveles más altos de remesas, lo que indica que la recepción de remesas no es suficiente por sí sola; la cantidad recibida es importante.

|

Cuadro 6.3. Los vínculos entre las remesas y la propiedad inmobiliaria

|

|---|

|

|

|

Nota: Las flechas indican una relación positiva o negativa estadísticamente significativa entre la variable dependiente y la principal variable independiente de interés. 1. La asociación es estadísticamente significativa solo para la emigración, no para las remesas. 2. La emigración se relaciona positivamente y las remesas negativamente con la propiedad empresarial. Se llevaron a cabo análisis separados solo para la propiedad de terrenos, pero los resultados no diferían de la medida agregada de terrenos e inmuebles. |

En conjunto, los resultados muestran asociaciones contradictorias y bastante débiles entre la propiedad inmobiliaria y las remesas. En contraste con los resultados referentes a la propiedad empresarial, no existen diferencias entre las zonas rurales y urbanas. El hecho de que los resultados significativos se encuentren solo en los países donde la propiedad inmobiliaria es mayor (Figura 6.8) indica que algunos resultados podrían estar motivados en parte por un tamaño de la muestra bastante pequeña.

Los migrantes de retorno tienen el potencial para invertir en sus países de origen

Como se ha concluido anteriormente, la migración de retorno puede generar inversiones en actividades empresariales y en la compra de bienes inmuebles. Los migrantes podrían regresar con nuevos conocimientos y con capital que se puede utilizar para financiar actividades empresariales y para invertir en activos productivos. Por otro lado, la migración también puede poner en peligro la integración laboral de los migrantes de retorno si su experiencia corresponde a empleos por debajo de su calificación o sus lazos sociales se habían debilitado en su país de origen. La creación de un negocio a veces puede ser el “último recurso” para los migrantes de retorno que no logran encontrar un empleo en la comunidad local (Mezger y Flahaux, 2013).

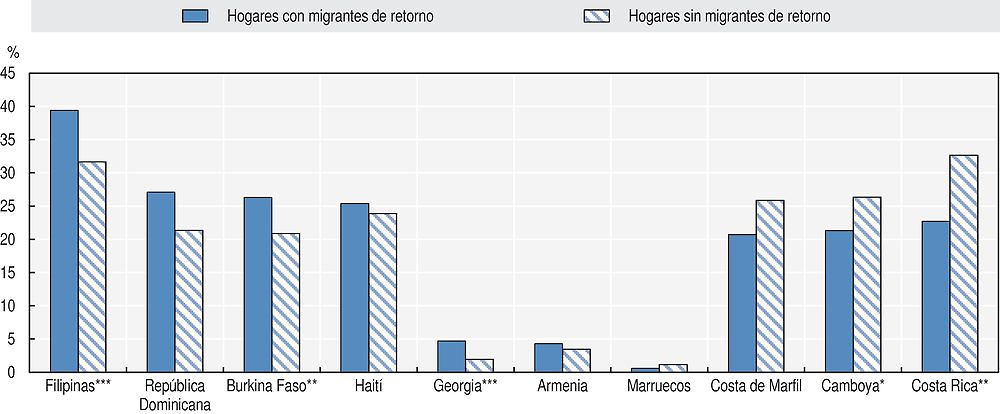

Los datos de IPPMD incluyen información sobre las características de los migrantes de retorno en el hogar, así como sobre las actividades empresariales del hogar. Sin embargo, la información sobre las actividades empresariales se recolecta en el ámbito de los hogares, por lo que no muestra si el negocio es de titularidad de los propios migrantes de retorno o de otros miembros del hogar. En el análisis, por tanto, solo se pueden comparar los activos productivos y las actividades empresariales en el ámbito de los hogares. La Figura 6.9 muestra que los hogares con migrantes de retorno tienen una mayor probabilidad de dirigir un negocio en la mayoría de los países, excepto en Camboya, Costa de Marfil, Costa Rica y Marruecos.

Nota: La significación estadística se ha calculado utilizando una prueba de chi-cuadrado tal como se indica a continuación: ***: 99 %, **: 95 %, *: 90 %.

Fuente: Obra de los autores basada en datos del estudio IPPMD.

En la mayoría de los países es más probable que los hogares con migrantes de retorno posean bienes inmuebles que aquellos sin migrantes. Los terrenos son un activo inmobiliario más habitual que los inmuebles en la mayoría de los países, en particular en Burkina Faso, Camboya y Filipinas. La propiedad de bienes inmuebles es más común en Armenia y República Dominicana (Figura 6.10).

Nota: Los bienes inmuebles comprenden los terrenos de uso urbano y los edificios que no sean la propia vivienda del hogar.

Fuente: Obra de los autores basada en datos de IPPMD

Se llevó a cabo un análisis de regresión Probit para explorar la relación entre la migración de retorno y las inversiones productivas en negocios y en la compra de bienes inmuebles en zonas urbanas y rurales, comprobando características adicionales individuales y de los hogares (Cuadro 6.4).7 Los resultados revelan vínculos tanto positivos como negativos. La migración de retorno se asocia con mayores tasas de propiedad de activos (tanto de negocios como de bienes inmuebles) en las zonas urbanas de Costa Rica; en Filipinas los hogares de migrantes de retorno tenían mayores tasas de propiedad de negocios en las zonas rurales, pero tenían una mayor probabilidad de poseer bienes inmuebles en las zonas urbanas.

|

Cuadro 6.4. Los vínculos entre la migración de retorno y las inversiones productivas

|

|---|

|

|

|

Nota: las flechas indican una relación positiva o negativa estadísticamente significativa entre la variable dependiente y la principal variable independiente de interés. No hubo diferencias en los resultados cuando se analizó por separado la propiedad de terrenos exclusivamente. 1. Existe una asociación estadísticamente significativa entre la propiedad empresarial y la migración de retorno cuando se analiza la muestra global (rural y urbana), sin embargo, no se pudo efectuar ningún análisis para las zonas urbanas y rurales por separado debido al tamaño limitado de la muestra de hogares que poseen un negocio. |

En Burkina Faso, la asociación entre la propiedad de bienes inmuebles y la migración de retorno es negativa en las zonas rurales, pero no en las zonas urbanas. Una explicación puede ser que los hogares utilizan los activos inmobiliarios para financiar la emigración, vendiéndolos para financiar los costos de migración de un miembro. Otra explicación puede residir en el perfil de los hogares con migrantes de retorno. Los migrantes de la parte más pobre de la población que se trasladan a países vecinos para trabajar en ocupaciones no calificadas tal vez no sean capaces de acumular suficientes ahorros para invertir en negocios o bienes inmuebles a su regreso.

El vínculo entre la migración de retorno y las inversiones es débil en varios de los países socios. Esto puede reflejar el efecto potencialmente perjudicial de la emigración en la integración en el mercado laboral y en el acceso a los servicios financieros. Por ejemplo, las partes interesadas en Costa Rica mencionaron que los migrantes de retorno se enfrentan a problemas para abrir cuentas bancarias a su regreso.

¿Qué efectos tienen las políticas en materia de inversión y servicios financieros en la migración?

Los diseñadores de políticas han prestado gran atención a la relación entre la migración y la inversión en las últimas décadas. Los países con flujos migratorios y de remesas significativos han aplicado políticas con el objetivo de aprovechar el potencial de las remesas para financiar el desarrollo. Estas incluyen capacitación empresarial de los migrantes, políticas que vinculan a los migrantes con las instituciones financieras para obtener créditos para la creación de negocios, promoción en los pueblos de grupos de ahorro centrados en las remesas, desarrollo de nuevas tecnologías para hacer frente a los costos de transferencia y facilitar el envío de remesas, y la emisión de bonos de la diáspora para estimular la inversión en proyectos de desarrollo (véase, por ejemplo Ratha, 2013; FIDA, 2015).

Sin embargo, la mayor parte de la atención se ha centrado en las políticas dirigidas explícitamente a los migrantes, sus hogares y las comunidades de la diáspora. Las políticas públicas para mejorar la inversión y el sector de los servicios financieros en general han recibido menos atención. Teniendo en cuenta los grandes flujos de remesas a los países de ingresos bajos y medios y los posibles efectos multiplicadores que las remesas pueden tener a nivel local, regional y nacional, las políticas que no se dirigen directamente a la migración también pueden ser una herramienta importante para mejorar los vínculos positivos entre migración e inversiones. El resto de este capítulo se centra en las políticas de inclusión financiera, capacitación financiera y su repercusión en los patrones de remesas.

La encuesta a hogares de IPPMD incluye módulos sobre la propiedad empresarial y sobre los servicios financieros y los negocios. A todos los hogares se les preguntó acerca de los servicios financieros, mientras que a los hogares con al menos un negocio también se les preguntó acerca de la gestión del negocio, las políticas de inversión y los obstáculos para la gestión de un negocio (Recuadro 6.1).

El cuestionario a hogares de IPPMD incluye una serie de preguntas sobre las políticas de inversión en los negocios, los obstáculos para los negocios y el acceso al sector financiero formal (Figura 6.11). Las preguntas acerca de las políticas empresariales incluían preguntas relacionadas con las ayudas fiscales y otros subsidios de los que se habían beneficiado los negocios de los hogares. Sin embargo, estas preguntas solo se plantearon en los hogares titulares de negocios con al menos cuatro empleados. Por tanto, el tamaño de la muestra es limitado.

El cuestionario también preguntó sobre el acceso a cuentas bancarias y sobre la participación en programas de capacitación financiera. El acceso a una cuenta en un banco formal da a las personas acceso al sector financiero formal, lo que puede facilitar las remesas y otras transferencias de capital, animar a que se envíen más remesas a través de canales formales, y facilitar el acceso a otros servicios financieros y crediticios. Los hogares sin cuentas bancarias (“hogares no bancarizados”) a menudo deben pagar más para tener acceso a los servicios financieros básicos. El cuestionario también preguntó si algún miembro del hogar había participado en un programa de capacitación financiera en los cinco años anteriores. La capacitación financiera puede ofrecer orientación a los migrantes, a los migrantes de retorno y a los hogares receptores de remesas acerca de productos y oportunidades de inversión que pueden ayudar a los hogares a darles un uso más productivo a sus remesas.

El cuestionario a la comunidad también incluía una serie de preguntas acerca de las políticas y programas relacionados con la inversión y los servicios financieros disponibles en las comunidades encuestadas. Estos incluyen programas de capacitación financiera y empresarial, préstamos para la creación de negocios y otros tipos de ventajas económicas para estimular la inversión, tales como exenciones de impuestos, ayudas a negocios y aranceles de importación y exportación favorables.

Los requisitos de los bancos son un obstáculo para el acceso a las cuentas bancarias en muchos países

El pleno aprovechamiento del efecto multiplicador de las remesas exige que los hogares, con y sin remesas, tengan acceso a las instituciones financieras formales. La Figura 6.1 muestra una correlación positiva entre el acceso a las cuentas bancarias y el ahorro formal. El acceso al sistema financiero formal anima a los migrantes a enviar remesas a través de canales formales y puede fortalecer el impacto de las remesas sobre el desarrollo mediante el fomento de un mayor ahorro y una mejor adecuación de los ahorros con las oportunidades de inversión (PNUD, 2011). Las remesas enviadas a través de canales formales no solo son más seguras para el emisor y el receptor, sino que también pueden contribuir al desarrollo del sector financiero y crear un efecto multiplicador al poner los recursos disponibles a disposición de las actividades económicas, lo que a su vez puede fomentar el crecimiento de las inversiones productivas.

La Figura 6.12 proporciona una visión general del uso de cuentas bancarias entre los hogares de los países socios, según el estado de las remesas. Las familias receptoras de remesas son más propensas a tener acceso a cuentas bancarias en la mayoría de los países socios, con una diferencia sustancial (y estadísticamente significativa) en Camboya, Costa de Marfil, Costa Rica, Filipinas, Haití, Marruecos y República Dominicana. En Burkina Faso y Georgia no hay prácticamente ninguna diferencia en el acceso. Armenia es el único país donde los hogares receptores de remesas tienen una menor probabilidad de tener acceso a una cuenta bancaria.

La tasa global de titularidad de cuentas bancarias en los hogares también difiere sustancialmente entre los distintos países. Menos del 10 % de los hogares de la muestra de Camboya tiene una cuenta bancaria, en comparación con alrededor del 80 % de los hogares en Costa Rica y Georgia.8

Nota: La significación estadística se ha calculado utilizando una prueba de chi-cuadrado tal como se indica a continuación: ***: 99 %, **: 95 %, *: 90 %. Las remesas incluyen todas las remesas, procedentes de los antiguos miembros y de los migrantes que nunca han formado parte del hogar.

Fuente: Obra de los autores basada en datos del estudio IPPMD.

El vínculo entre el acceso a las cuentas bancarias y las remesas podría funcionar en dos direcciones. Tener una cuenta bancaria hace que sea más fácil recibir remesas y, por tanto, puede aumentar las posibilidades de recibirlas. Por otro lado, la recepción de remesas podría crear en los hogares la necesidad de una cuenta bancaria formal para depositar el dinero. En este último caso, son las remesas las que conducen a un mejor acceso a las instituciones financieras, y no al revés. Los estudios han demostrado que una entrada de remesas puede estimular el desarrollo financiero (Gupta et al., 2009). La comparación de la información sobre el momento en que se produce la emigración y el momento en que el hogar abre su primera cuenta bancaria muestra que, por lo general, los hogares abrieron una cuenta bancaria antes de que el miembro abandonara el hogar.

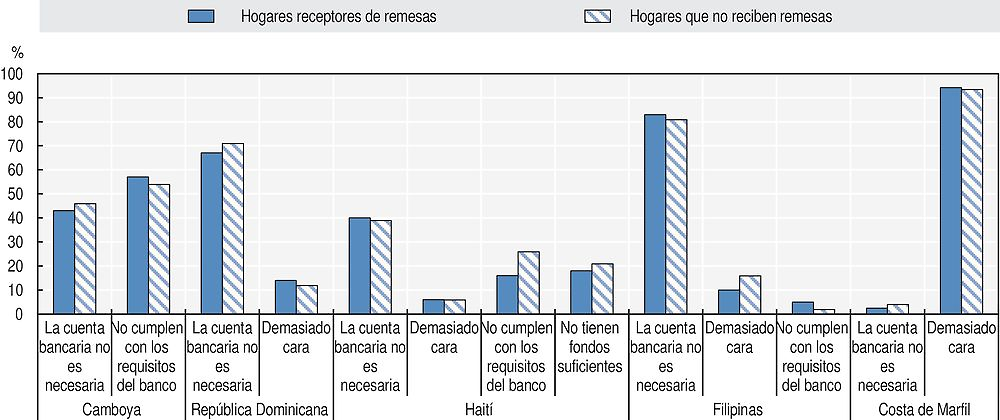

La exclusión financiera puede estar impulsada por barreras tanto en la oferta como en la demanda. Por el lado de la oferta, los altos costos y los requisitos estrictos pueden impedir que los hogares más pobres tengan acceso a los servicios financieros. Por el de la demanda, dichas barreras incluyen las barreras del idioma, los bajos niveles de capacitación financiera y la falta de confianza en las instituciones financieras (Atkinson y Messy, 2015). La encuesta de IPPMD preguntó a los hogares por sus motivos para no tener una cuenta bancaria. La Figura 6.13 muestra las principales razones para no tener una cuenta bancaria en algunos países donde el acceso a las cuentas bancarias es relativamente bajo. Las respuestas se pueden dividir en dos grupos principales: (1) el hogar no necesita una cuenta bancaria o (2) no puede acceder a una, ya sea porque es demasiado caro o porque el hogar no puede cumplir con los requisitos del banco. Alrededor del 15 % de los hogares no tienen una cuenta bancaria en Filipinas y República Dominicana porque una cuenta bancaria es demasiado cara. Por tanto, hacer frente a las barreras colaterales que representan los costos elevados y los requisitos estrictos podría mejorar el acceso al sector financiero de los hogares no bancarizados. El desarrollo de productos financieros para satisfacer las necesidades de los hogares y ofrecer información sobre los productos y servicios disponibles también podría conducir a una expansión de la inclusión financiera. La imposibilidad de acceder a una cuenta es más habitual entre hogares que no reciben remesas, lo que podría sugerir que las remesas son un medio para que las familias tengan acceso al sector financiero.

Nota: La figura muestra los motivos más comunes para no tener una cuenta bancaria en los países seleccionados donde el acceso a las cuentas bancarias es relativamente bajo. Se muestran todos los motivos expresados por al menos el 4 % de la muestra.

Fuente: Obra de los autores basada en datos del estudio IPPMD.

El acceso al sector financiero formal se traduce en mayor cantidad de remesas formales

Como se ha mencionado anteriormente, el acceso al sector financiero formal puede facilitar el envío y recepción de remesas y estimular el aumento de las remesas en general, en particular las enviadas a través de canales formales. Las remesas enviadas a través de bancos u otros intermediarios financieros también han demostrado ser útiles para estimular el ahorro (Aggarwal et al., 2006; Gupta et al., 2009).

La Figura 6.14 compara la cantidad total de remesas recibidas en función de los hogares con y sin cuentas bancarias. Los hogares con cuentas bancarias reciben un promedio de más remesas, con la única excepción de Georgia (en República Dominicana no hay sustancialmente ninguna diferencia). La diferencia en el promedio de remesas recibidas entre hogares titulares de cuentas bancarias y entre los hogares que carecen de ellas es bastante sorprendente en Camboya y Filipinas. Los hogares con una cuenta bancaria en Camboya reciben en promedio el doble de la cantidad de remesas en comparación con los hogares sin cuentas bancarias (USD 3 800 frente a USD 1 800). En Filipinas, la diferencia es de USD 4 600 para los hogares con una cuenta bancaria en comparación con USD 2 600 para los hogares que no tienen cuentas bancarias.

Nota: Las remesas se definen como el monto medio de dinero (en USD) procedente de cualquier persona que viva en el extranjero que recibieron los hogares en los 12 meses anteriores a la encuesta. La muestra incluye solo los hogares que reciben remesas.

Fuente: Obra de los autores basada en datos del estudio IPPMD.

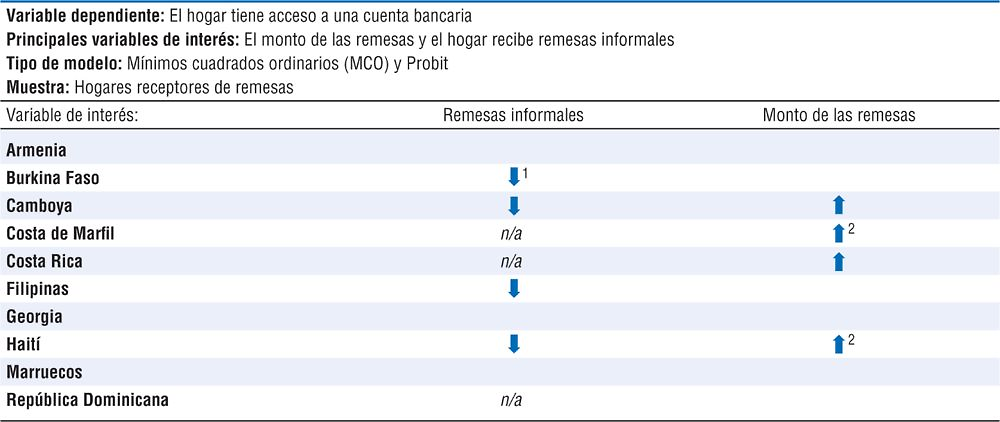

El Cuadro 6.5 presenta los resultados de un análisis de regresión sobre el vínculo entre el acceso a las cuentas bancarias y el nivel y la formalidad de las remesas.9 Los resultados sugieren que en la mayoría de los países de la muestra el hecho de tener acceso a una cuenta bancaria está positiva y significativamente asociado con los hogares que reciben mayores cantidades de remesas, y reduce la probabilidad de recibir remesas a través de canales informales. El acceso a una cuenta bancaria se asocia con una mayor cantidad de remesas en Camboya, Costa de Marfil, Costa Rica y Haití, aunque la diferencia es estadísticamente significativa solo en las zonas rurales para Costa de Marfil y Haití. Existe una menor probabilidad de que las remesas sean enviadas a través de canales informales si los hogares receptores tienen una cuenta bancaria en todos los países excepto Armenia y Georgia. En Georgia, la mayoría de los hogares ya tiene acceso a una cuenta bancaria, lo que podría estar impulsando los resultados.

|

Cuadro 6.5. Los vínculos entre cuentas bancarias y comportamiento del envío de remesas

|

|---|

|

|

|

Nota: las flechas indican una relación positiva o negativa estadísticamente significativa entre la variable dependiente y la principal variable independiente de interés. Son muy pocos los hogares que reciben remesas a través de canales informales en Costa de Marfil, Costa Rica y República Dominicana (12, 2 y 8 hogares respectivamente). 1. Estadísticamente significativas solo en las zonas urbanas. 2. Estadísticamente significativo solo en las zonas rurales. |

Pocas familias se han beneficiado de los programas de capacitación financiera

Si las remesas se van a utilizar de manera productiva, los hogares deben conocer los productos de inversión disponibles y las oportunidades de ahorro e inversión. Esto se aplica tanto a los hogares que reciben remesas como a los hogares de las comunidades donde los flujos de remesas son elevados y, por tanto, están afectadas por sus efectos multiplicadores. Crear y dirigir negocios también requiere tener habilidades de gestión empresarial. Los programas de capacitación financiera ayudan a construir una cultura financiera, lo que puede fomentar la inversión en bienes productivos. Hasta la fecha existen pocos estudios empíricos que evalúen la repercusión de los programas de capacitación financiera en los migrantes y sus hogares; sin embargo, existe cierta evidencia de que la formación aumenta el conocimiento financiero y en algunos casos también fomenta el ahorro de las remesas por parte de los miembros del hogar en el país de origen (Doi et al., 2012; Atkinson y Messy, 2015).

Sobre la base del número de hogares de la muestra de IPPMD que se beneficiaron de los programas de capacitación financiera durante los cinco años anteriores, la cobertura de estos programas es relativamente baja en la mayoría de los países socios (Figura 6.15). La tasa global de participación es de alrededor del 5 %, con Burkina Faso con la proporción más alta, en torno al 10 %. Menos del 1 % de los hogares en Georgia y Armenia se han beneficiado de un programa de formación financiera. Los hogares con remesas son más propensos a haber participado en una capacitación financiera, respecto de los hogares que no reciben remesas, en la mayoría de los países, pero la diferencia es a menudo marginal.

Nota: La significación estadística se ha calculado utilizando una prueba de chi-cuadrado tal como se indica a continuación: ***: 99 %, **: 95 %, *: 90 %.

Fuente: Obra de los autores basada en datos del estudio IPPMD.

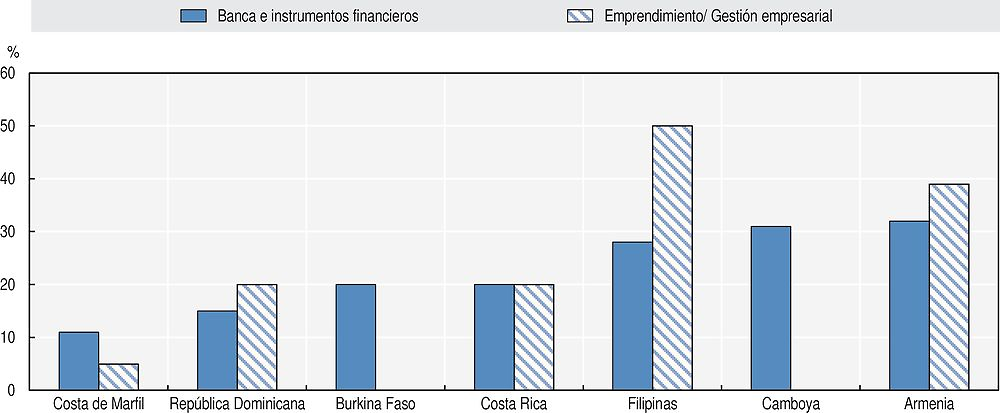

La encuesta a la comunidad también concluyó que la participación de las comunidades en la muestra cubierta por los programas de capacitación financiera y de capacitación empresarial del gobierno varía según los distintos países (Figura 6.16). Pocas comunidades tienen acceso a la capacitación en instrumentos bancarios y financieros (es decir, de ahorro y crédito) o en emprendimiento. Todos los países para los que hay datos disponibles, a excepción de Georgia, disponían de cursos relacionados con los servicios financieros, mientras que en Burkina Faso o Camboya ninguna comunidad tuvo acceso a ningún programa de capacitación relacionado con el emprendimiento.

Nota: Georgia no está incluido en la figura porque ninguna de las comunidades de la muestra ofrece cursos, y tampoco ninguna de las comunidades de Burkina Faso ni Camboya ofrecía cursos sobre emprendimiento o gestión empresarial. No hay datos disponibles para Haití ni Marruecos.

Fuente: Obra de los autores basada en datos del estudio IPPMD.

Recomendaciones de políticas

La migración y las remesas generan ingresos para millones de hogares en los países de ingresos bajos y medio, lo que puede ayudar a las familias a superar las limitaciones económicas y convertirse en una fuente de financiación del desarrollo. Los resultados de los diez países de IPPMD confirman los hallazgos previos de que los ahorros acumulados por los migrantes de retorno y por medio de las remesas pueden estimular la inversión y el emprendimiento, pero que este vínculo no es automático. Los hogares que reciben remesas y que tienen un migrante de retorno son generalmente más propensos a poseer negocios o bienes inmuebles respecto a los que no, sobre todo en las zonas urbanas. Sin embargo, el vínculo entre la migración y las inversiones no está claro, y los resultados sugieren que el impacto de la migración y las remesas en las inversiones aún no se ha desarrollado plenamente. Un clima de inversión débil podría afectar negativamente la capacidad de los hogares para invertir las remesas y acumular ahorros. Facilitar la creación de negocios y la gestión de los negocios de tamaño pequeño es especialmente importante, ya que los hogares con remesas tienden a dirigir sus negocios sin la ayuda de empleados o con pocos. Ofrecer préstamos y formación en gestión empresarial a los pequeños negocios podría ayudar a fortalecer las inversiones de las remesas en actividades empresariales.

Además, la migración se financia a menudo mediante el endeudamiento, y las remesas son más susceptibles de ser utilizadas para pagar deuda, avalar préstamos o pagar tratamientos de salud, más que para invertir directamente en negocios. Los costos de la emigración también podrían contribuir a la ausencia o el retraso de las inversiones productivas como consecuencia de la emigración. En ausencia de unos mercados de crédito funcionales, los hogares podrían tener que pagar altas tasas de interés. La cantidad de tiempo y recursos necesarios para que el hogar salde sus deudas podrían afectar entonces su capacidad de invertir. Por tanto, es importante proporcionar información sobre rutas de migración seguras y protegidas para permitir a los emigrantes tomar decisiones bien informadas.

El uso y el envío de remesas y las decisiones en materia de inversión que toman los migrantes de retorno dependen de factores contextuales tales como un clima de inversión favorable y sistemas financieros inclusivos que estimulen el ahorro y las inversiones. Los países presentan variaciones amplias desde el acceso a las cuentas bancarias y la disponibilidad de capacitación financiera hasta la facilidad para crear negocios y hacer negocios. La participación en programas de capacitación financiera es muy baja tanto entre los hogares migrantes como los no emigrantes de la muestra, lo que podría ser una oportunidad perdida para canalizar las remesas hacia inversiones más productivas. Las instituciones de servicios financieros y el nivel de inclusión financiera, tales como la proporción de la población que dispone de una cuenta bancaria, también son bastante precarios en varios países, sobre todo en las zonas rurales. Sin embargo, la inclusión financiera ha demostrado estar asociada positivamente a una mayor cantidad de remesas y una menor dependencia de los canales informales. Además, la ampliación de la inclusión financiera también podría estimular una mayor competencia entre los proveedores de servicios, que a su vez contribuiría a reducir los costos de transacción de dinero. Las políticas sectoriales, por tanto, podrían ayudar a crear un entorno más propicio, por ejemplo, mediante la introducción de medidas para ampliar la inclusión financiera y ofrecer capacitación financiera para que los fondos procedentes de la migración y las remesas se utilicen de manera más eficiente.

Referencias

Acosta, P. (2007), “Entrepreneurship, labor markets and international remittances: Evidence from El Salvador”, en International Migration, Economic Development and Policy, Banco Mundial y Palgave Macmillan, Washington, DC, pp. 141-159.

Adams, R.H. Jr y A. Cuecuecha (2010a), “The economic impact of international remittances on poverty and household consumption and investment in Indonesia”, World Bank Working Paper, núm. 5433, Banco Mundial, Washington, DC, http://elibrary.worldbank.org/doi/abs/10.1596/1813-9450-5433.

Adams, R.H., Jr. y A. Cuecuecha (2010b), “Remittances, household expenditure and investment in Guatemala”, World Development, vol. 38/11, pp. 1626-1641, Elsevier, Amsterdam, http://elibrary.worldbank.org/doi/abs/10.1596/1813-9450-3532.

Aggarwal, R., A. Demirguc-Kunt y M.S. Martinez Peria (2006), “Do workers’ remittances promote financial development?”, Policy Research Working Paper Series, núm. 3957, Banco Mundial, Washington, DC, http://elibrary.worldbank.org/doi/abs/10.1596/1813-9450-3957.

Agunias, D.R. y K. Newland (2012), Developing a Road Map for Engaging Diasporas in Development: A Handbook for Policymakers and Practitioners in Home and Host Countries, Organización Internacional para las Migraciones y Migration Policy Institute, Ginebra y Washington, DC, http://publications.iom.int/system/files/pdf/diaspora_handbook_en_for_web_28may2013.pdf.

Amuedo-Dorantes, C. y S. Pozo (2006), “Remittance receipt and business ownership in the Dominican Republic”, The World Economy, vol. 29/7, Wiley-Blackwell, Hoboken, NJ, pp. 939-956.

Atkinson, A. y F.-A. Messy (2015), “Financial education for migrants and their families”, OECD Working Papers on Finance, Insurance and Private Pensions, núm. 38, OECD Publishing, París, https://doi.org/10.1787/5js4h5rw17vh-en.

Banco Mundial (2016a), “Migration and remittances: Recent developments and outlook”, Migration and Development Brief, núm. 26, Banco Mundial, Washington, DC, http://documents.worldbank.org/curated/en/788241468180260116/Migration-and-remittances-recent-developments-and-outlook.

Banco Mundial (2016b), Doing Business 2016: Measuring Regulatory Quality and Efficiency, Banco Mundial, Washington, DC, https://doi.org/10.1596/978-1-4648-0667-4.

Basok, T. (2000), “Migration of Mexican seasonal farm workers to Canada and development: Obstacles to productive investment”, The International Migration Review, vol. 34/1, Center for Migration Studies of New York, Nueva York, pp. 79-97.

Brixy, U., R. Sternberg y A. Vorderwülbecke (2013), “Business start-ups by migrants”, IAB Brief Report, núm. 25, Institute for Employment Research, Núremberg, http://doku.iab.de/kurzber/2013/kb2513_englisch.pdf.

Chami, R., C. Fullenkamp y S. Jahjah (2003), “Are immigrant remittance flows a source of capital for development?”, IMF Working Paper, núm. 03/189, Fondo Monetario Internacional, Washington, DC, www.imf.org/external/pubs/ft/wp/2003/wp03189.pdf.

Chappell, L., R. Angelescu-Naqvi, G. Marvrotas y D. Sriskandarajah (2010), Development on the Move: Measuring and Optimising Migration’s Economic and Social Impacts, Institute for Public Policy Research and the Global Development Network, Londres, www.un.org/en/development/desa/population/migration/events/coordination/9/docs/ippr-gdn.pdf.

Demirguc-Kunt, A, L. Klapper, D. Singer y P. Van Oudheusden (2015), “The Global Findex Database 2014: Measuring financial inclusion around the world”, Policy Research Working Paper, núm. 7255, Banco Mundial, Washington, DC, http://documents.worldbank.org/curated/en/187761468179367706/The-Global-Findex-Database-2014-measuring-financial-inclusion-around-the-world.

Doi, Y., D. McKenzie, y B. Zia (2012), “Who you train matters. Identifying complementary effects of financial education on migrant households”, World Bank Policy Research Working Paper, núm. 6157, Banco Mundial, Washington, DC, http://elibrary.worldbank.org/doi/abs/10.1596/1813-9450-6157.

Durand, J., E. Parrado, y D.S. Massey (1996), “Migradollars and development: A reconsideration of the Mexican case”, The International Migration Review, Vol. 30/2, Wiley-Blackwell, Hoboken, NJ, pp. 423-444.

FIDA (2015) “The use of remittances and financial inclusion: A report by the International Fund for Agriculture Development and the World Bank Group to the G20 Global Partnership for Financial Inclusion”, Fondo Internacional para el Desarrollo Agrícola, septiembre de 2015, Roma, https://www.ifad.org/documents/10180/5bda7499-b8c1-4d12-9d0a-4f8bbe9b530d.

Gupta, S., C.A. Pattillo y S. Wagh (2009), “Effect of remittances on poverty and financial development in sub-Saharan Africa”, World Development, vol. 37/1, Elsevier, Ámsterdam, pp. 104-115.

Martinez, C, y D. Yang (2007), “Remittances and poverty in migrants’ home areas: Evidence from the Philippines”, en International Migration, Remittances and the Brain Drain, Banco Mundial y Palgrave Macmillan, Nueva York, pp. 81-121, www.ssrc.org/publications/view/8F3E892D-EE51-DE11-AFAC-001CC477EC70/.

Massey, D.S. y E.A. Parrado (1998), “International migration and business formation in Mexico”, Social Science Quarterly, vol. 79/1, University of Texas Press, Austin, TX, pp. 1-20.

McCormick, B. y J. Wahba (2001), “Overseas work experience, savings and entrepreneurship amongst return migrants to LDCs”, Scottish Journal of Political Economy, vol. 48/2, Scottish Economic Society, Aberdeen, pp. 164-178, http://onlinelibrary.wiley.com/doi/10.1111/1467-9485.00192/abstract.

Mesnard, A. (2004), “Temporary migration and capital market imperfections”, Oxford Economic Papers, vol. 56/2, Oxford University Press, Oxford, pp. 242-262, http://oep.oxfordjournals.org/content/56/2/242.full.

Mezger, C. y C. Beauchemin (2010), “The role of international migration experience for investment at home: The case of Senegal”, MAFE Working Paper, núm. 12, INED (Institut national d’études démographiques), París.

Mezger, C. y M.L. Flahaux (2013), “Returning to Dakar: A mixed methods analysis of the role of migration experience for occupational status”, World Development, vol. 45, Elsevier, Ámsterdam, pp. 223-238.

ONU (2015a), Transformar nuestro mundo: la Agenda 2030 para el Desarrollo Sostenible, Organización de la Naciones Unidas, Nueva York, http://www.un.org/es/comun/docs/?symbol=A/RES/70/1

ONU (2015b), Agenda de Acción de Addis Abeba de la Tercera Conferencia Internacional sobre la Financiación para el Desarrollo (Agenda de Acción de Addis Abeba), Naciones Unidas, Nueva York, http://media.onu.org.do/ONU_DO_web/737/sala_prensa_publicaciones/docs/0469324001437156640.pdf

PNUD (2015), Informe sobre Desarrollo Humano 2015: Trabajo al servicio del desarrollo humano, Programa de las Naciones Unidas para el Desarrollo, Nueva York, http://hdr.undp.org/sites/default/files/hdr_2015_report_sp.pdf

PNUD (2011), Towards Human Resilience: Sustaining MDG Progress in an Age of Economic Uncertainty, Programa de las Naciones Unidas para el Desarrollo, Nueva York.

Ratha, D. (2013), “The Impact of Remittances on Economic Growth and Poverty Reduction”, MPI Policy Brief, núm. 8, Migration Policy Institute, Washington, DC.

Ratha, D., S. Mohapatra, C. Ozden, S. Plaza, W. Shaw y A. Shimeles (2011), Leveraging Migration for Africa: Remittances, Skills, and Investments, Banco Mundial, Washington, DC.

Stein, P., O.P. Ardic y M. Hommes (2013), Closing the Credit Gap for Formal and Informal Micro, Small, and Medium Enterprises, International Finance Corporation, Washington, DC.

Wahba, J. y Y. Zenou (2012), “Out of sight, out of mind: Migration, entrepreneurship and social capital”, Regional Science and Urban Economics, vol. 42(5), Elsevier, Ámsterdam, pp. 890-903.

Woodruff, C. y R. Zenteno (2007), “Migration networks and microenterprises in Mexico”, Journal of Development Economics, vol. 82/2, Elsevier, Ámsterdam, pp. 509-528.

Yang, D. (2008), “International migration, remittances and household investment: Evidence from Philippine migrants’ exchange rate shocks”, The Economic Journal, vol. 118/528, Blackwell Publishing, Oxford, pp. 591-630, www.uh.edu/~adkugler/Yang.pdf.

Zarate-Hoyos, G.A. (2004), “Consumption and remittances in migrant households: Toward a productive use of remittances”, Contemporary Economic Policy, Vol. 22/4, Oxford University Press, Oxford, pp. 555-565.

Notes

← 1. Vale la pena señalar que los datos del Banco Mundial sobre ahorro formal se refieren únicamente a los ahorros acumulados en los 12 meses anteriores a la fecha de la encuesta.

← 2. Se proporcionaba una lista preparada de actividades en el cuestionario, pero los hogares también podían indicar otras actividades distintas de las incluidas en el cuestionario.

← 3. Las variables de control incluidas en la regresión fueron las siguientes: el tamaño del hogar y los metros cuadrados de la vivienda, la tasa de dependencia (proporción de niños y personas mayores respecto de la población en edad laboral de hogar), el nivel educativo medio de los adultos en el hogar, si el hogar tiene un jefe de hogar masculino o femenino, el número de hijos del hogar, la región en la que se encuentra el hogar y los medios económicos de los hogares (medidos por un índice de activos).

← 4. El cuestionario incluyó una pregunta que registraba el número de ciertos activos, como los activos de terrenos e inmuebles que posee el hogar, pero no registra cuándo se adquirieron estos activos. Por tanto, no es posible distinguir entre los activos adquiridos antes y después de la emigración de uno de los miembros del hogar o de que el hogar empezara a recibir remesas, lo que limita los análisis.

← 5. La recepción de remesas se analiza aquí independientemente de si el hogar tiene un migrante o no. No todos los hogares receptores de remesas son familias de emigrantes, y no todos los hogares migrantes reciben remesas. Si el hogar tiene un migrante o no, no obstante, está incluido como una variable de control en los modelos de regresión.

← 6. Las variables de control incluidas en la regresión son las mismas que las especificadas para el Cuadro 6.2; véase la nota 3.

← 7. Las variables de control incluidas en la regresión son las mismas que las especificadas para el Cuadro 6.2; véase la nota 3.

← 8. La tasa de acceso a cuentas bancarias difiere ligeramente de los datos que se muestran en la Figura 6.1. Esto se debe probablemente al hecho de que la Figura 6.1 muestra el acceso individual a las cuentas bancarias, mientras que la Figura 6.12 representa el acceso de los hogares. El muestreo también puede haber afectado los niveles en la Figura 6.12. En la mayoría de los países la muestra no es representativa a nivel nacional, y las áreas incluidas pueden estar infrarrepresentadas o sobrerrepresentadas a la hora de acceder a las cuentas bancarias.

← 9. Véase la nota 3.