Chapitre 2. Performances macroéconomiques et modèle de développement marocain

Ce chapitre passe en revue les performances macroéconomiques du Maroc à la lumière des grands choix qui ont marqué les politiques de développement dans les années 90 et 2000. Il ressort de cette analyse trois constats majeurs. Premièrement, le Maroc a atteint une certaine stabilité macroéconomique, au prix d’un dynamisme modéré en termes de création d’emplois, de croissance et de productivité. Deuxièmement, son déficit extérieur peine à se résorber malgré le succès des « métiers mondiaux ». Troisièmement, la structure de l’économie n’évolue que lentement.

Par ailleurs, des limites subsistent au regard des objectifs de transformation structurelle : l’accumulation de capital, principal moteur de la croissance, se heurte à des limites de financement. Plusieurs des outils de soutien à la demande intérieure génèrent des distorsions qui limitent la croissance de la productivité à long terme. L’action structurante de l’État, en particulier dans les grands projets, peut être plus efficace si elle est rendue plus cohérente. Le modèle se trouve en mutation, en raison de deux évolutions majeures dans les politiques : la réforme de la compensation et la transition vers l’économie verte.

Le modèle de développement marocain s’est construit au fil de l’évolution économique du pays, qui peut se diviser en trois grandes étapes. De l’indépendance en 1956 à 1980, l’économie croît rapidement. À partir des années 80, la croissance ralentit et sa volatilité augmente. Un programme d’ajustement structurel est mis en place en 1983. Depuis le début des années 2000, la croissance redémarre mais son rythme reste inférieur à celui des pays à revenu intermédiaire, ce qui se reflète sur l’évolution de la croissance du produit intérieur brut (PIB) par habitant, plus faible que dans de nombreux pays.

La politique de développement des années 90 et 2000 a été marquée par le rôle affirmé de l’État, avec de forts investissements publics et la recherche de stabilité. Ceci s’est traduit par un fort soutien à la demande intérieure, avec notamment des subventions aux prix pour certains produits de base et pétroliers depuis 1941, de nombreuses dépenses fiscales orientées sur certains secteurs, mais aussi un taux de change fixe. Le choix de l’ouverture économique a été privilégié à travers de multiples partenariats et accords commerciaux, à partir de l’Accord de Marrakech (1994) instituant l’Organisation mondiale du commerce (OMC). De même, certaines activités clés, historiquement régies par des monopoles institutionnels, ont été ouvertes à la concurrence, comme les télécommunications. Ainsi, le Maroc a réussi à attirer de nombreux investissements directs étrangers (IDE), faire émerger de nouveaux secteurs exportateurs et promouvoir l’immobilier de haut standing dès la fin des années 90. Enfin, à partir du milieu des années 2000, la politique sociale s’est articulée autour de programmes de logements sociaux urbains et de politiques actives pour l’emploi en direction des groupes sociaux vulnérables. Il en est ainsi de l’Initiative nationale pour le développement humain (INDH) depuis 2005, et plus récemment de programmes ciblant des couches sociales vulnérables (retraités, étudiants, veuves, etc.).

Le modèle de développement marocain souffre aujourd’hui de forts déséquilibres. D’une part, le pays a connu au cours des deux dernières décennies une forte accumulation du capital, l’émergence de nouvelles activités compétitives dans l’industrie et les services, ainsi qu’une activité soutenue dans le bâtiment et travaux publics (BTP). D’autre part, il reste confronté à une croissance relativement faible, une productivité du travail qui stagne et un niveau de chômage relativement élevé. Ce contraste saisissant entre les bons indicateurs sectoriels et le faible résultat agrégé révèle les limites des outils utilisés jusqu’à présent en matière de stratégies de développement.

Le Maroc a atteint une certaine stabilité macroéconomique au prix d’un dynamisme économique modéré

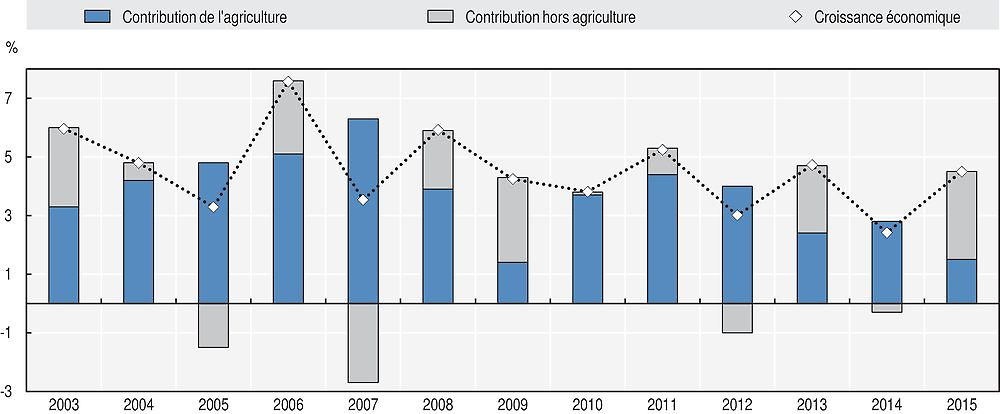

La croissance reste modérée et volatile

La croissance économique est modérée et volatile. Elle a été relativement soutenue entre 2000 et 2007, atteignant en moyenne 4 % (graphique 2.1). La tendance a néanmoins ralenti depuis le début de la crise économique internationale, la croissance du PIB non agricole étant étroitement corrélée à celle de la zone euro, principal partenaire commercial du Maroc. La croissance reste également assez volatile en raison du poids du secteur agricole (12 % du PIB en 2015). En effet, le secteur agricole a vu sa croissance augmenter de 7 % en moyenne entre 2000 et 2007 et 8.4 % entre 2008 et 2014, et sa volatilité diminuer, tout en gardant un fort impact sur l’économie nationale. Son poids important dans l’emploi total (40 %) se répercute en effet sur les salaires et donc la consommation privée globale.

Source : Données fournies par le Maroc.

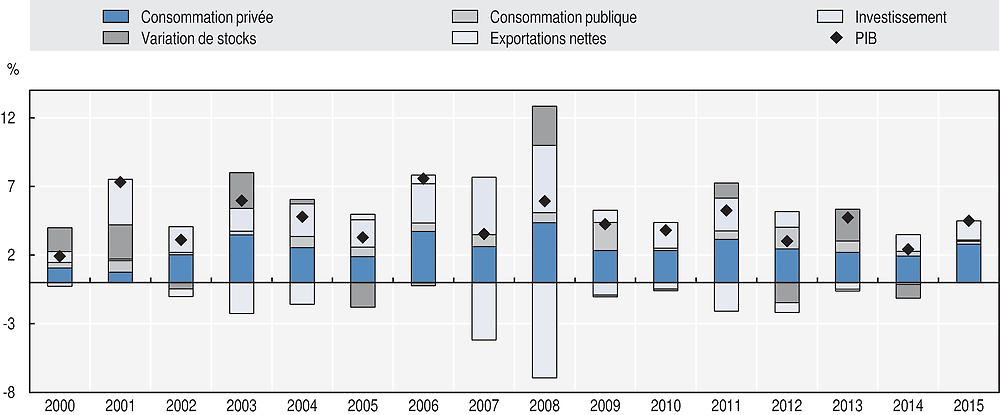

La demande intérieure s’est ralentie depuis la crise de 2008 en raison, en particulier, de la consolidation budgétaire opérée par le gouvernement après 2012. Elle a connu une hausse moyenne de 4.1 % entre 2008 et 2014, contre 6.5 % entre 2003 et 2008. Son dynamisme a permis la résistance de l’économie marocaine aux chocs externes et internes durant cette période. La baisse de la demande intérieure provient en grande partie du ralentissement de l’investissement depuis 2007, en hausse de seulement 1.5 % en 2013 et 0.4 % en 2014.

Néanmoins, depuis 2007, la consommation des ménages, assez dynamique, a contribué significativement à la croissance du PIB (graphique 2.2). Elle a augmenté en moyenne de 4.6 % entre 2007 et 2014 et de 4.3 % entre 2007 et 2015, grâce à l’augmentation des revenus des ménages ruraux, une revalorisation de la rémunération dans le secteur public et la faible inflation. La part importante de l’emploi dans le secteur agricole affecte de manière substantielle la consommation totale des ménages. La hausse du salaire minimum à partir de 2007 a entraîné une hausse des salaires réels, qui a bénéficié à la consommation privée.

Source : Données fournies par le Maroc.

Le déficit budgétaire diminue

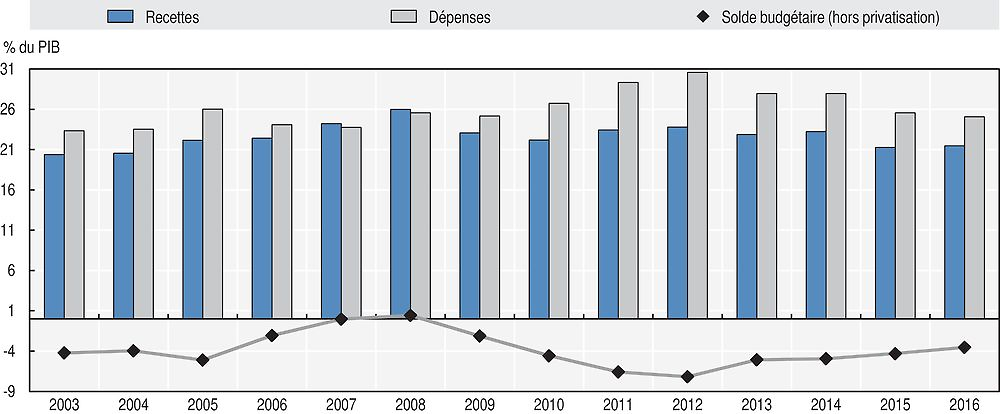

La stabilité budgétaire constitue depuis plusieurs années une priorité pour les pouvoirs publics. Ainsi, plusieurs mesures ont été mises en place pour dégager des marges à travers l’optimisation des recettes et la rationalisation des dépenses (MEF, 2015a). Du côté des recettes, une réforme en profondeur du système fiscal est en cours, pour le rendre plus efficient, juste et équitable. L’accent a été mis sur une amélioration du recouvrement des recettes fiscales et une meilleure collecte des bénéfices des entreprises publiques. En 2016, l’introduction de nouvelles tranches d’imposition sur le revenu des sociétés devrait permettre une augmentation des recettes de 8 % ou 0.6 point de pourcentage de PIB, alors que la réforme de la taxe sur la valeur ajoutée (TVA) générerait une perte nette de 0.3 % de PIB (FMI, 2016a).

Du côté des dépenses, l’effort d’optimisation des dépenses de fonctionnement et de transferts aux entreprises publiques s’est accompagné d’une réforme du système de compensation. Les dépenses de compensation avaient atteint un pic en 2012, à 6.5 % du PIB. Grâce à la décompensation totale de l’essence, du fuel N2, du fuel destiné à la production d’électricité en 2014 et du gasoil en 2015 ainsi que la baisse des prix du gaz, elles ne représentaient plus que 1.4 % du PIB en 2015. D’autres subventions devraient disparaître dans les prochaines années, notamment celles appliquées au gaz butane, dont l’impact social reste sensible, au sucre, dont la réforme a été reportée, et à la farine. Cette réforme devrait considérablement améliorer le niveau et la stabilité des finances publiques. Néanmoins, des mécanismes directs d’aide aux personnes les plus défavorisées restent à mettre en place, pour éviter que la fin de ces subventions n’aboutisse à l’augmentation des inégalités et de la pauvreté. En 2016, les dépenses courantes devraient augmenter de 3.7 %, les charges de compensation continuant de diminuer tandis que l’investissement de l’État resterait dynamique.

Entre 2008 et 2012, les autorités ont poursuivi une politique budgétaire expansionniste pour stimuler la croissance et préserver le niveau de vie de la population. Les hausses des dépenses de personnel, de compensation et d’investissement se sont traduites par une aggravation du déficit budgétaire, qui a atteint -7.4 % du PIB en 2012 (graphique 2.3). À partir de 2013, la réforme du système de compensation ainsi que le recul du prix du pétrole ont permis une baisse sensible des dépenses de compensation. Cette diminution, conjuguée à l’entrée de dons des pays du Conseil de coopération du Golfe (CCG), s’est traduite par un resserrement du déficit. En 2015, celui-ci s’établissait à -4.3 %, la réduction des entrées de dons étant compensée par un raffermissement des rentrées fiscales.

Source : Données fournies par le Maroc.

Les outils de soutien à la demande intérieure ont joué un rôle important dans la stabilité macroéconomique

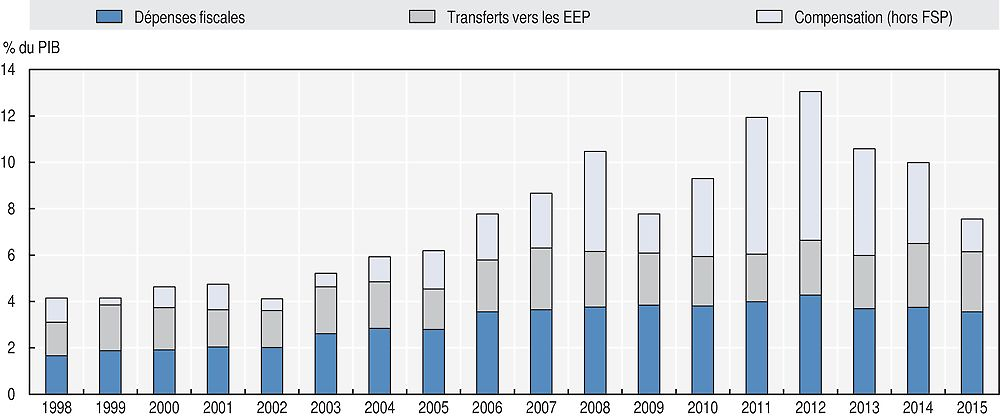

Au Maroc, les outils de soutien à la demande intérieure portent entre autres sur les prix à la consommation, la fiscalité et les salaires. Des subventions des prix à la consommation, appelées système de compensation, sont en place depuis 1941 sur certains produits agricoles de première nécessité et l’ensemble des produits pétroliers. Ce système a été maintenu, malgré le processus d’ouverture continu au libre-échange international sur les 20 dernières années. Des avantages et exonérations fiscales pour certains acteurs ou secteurs d’activités ont également été instaurés. Ainsi, le code d’imposition contient des allègements fiscaux (exonération fiscale, déduction d’impôt, taux d’imposition favorable) pour certains secteurs d’activités ou contribuables, notamment dans le BTP, grand pourvoyeur d’emplois. Enfin, une politique d’investissements publics accordant une place de choix aux entreprises et établissements publics (EEP) dans le portage des grands projets et une politique de soutien salarial, tant sur le Salaire minimum interprofessionnel garanti (Smig) que dans la fonction publique, viennent compléter ce dispositif de soutien à la demande intérieure.

Sur la décennie 2000, trois outils ont mobilisé des flux budgétaires importants : les subventions à la consommation, les dérogations fiscales et les transferts vers les EEP (graphique 2.4). La majorité des mesures prises en matière d’avantages fiscaux sur les décennies 90 et 2000 a visé la promotion de dix secteurs prioritaires et la réalisation d’objectifs sociaux (DEPF, 2011). Bien que leur nombre et leur poids se réduisent, ces dépenses fiscales continuent de représenter un enjeu budgétaire de taille. De 402 dérogations représentant 3.7 % du PIB en 2014, elles sont passées à 399 pour 3.2 % du PIB en 2015. Enfin, pour l’exécution des grands projets, les autorités ont misé sur les EEP, moyennant des transferts directs dans le cadre de contrats-programmes. À la fin de juin 2015, le Maroc comptait 212 établissements publics et 44 entreprises à participation directe du Trésor pour un total de 72 milliards dirhams marocains (MAD) d’investissement par an (MEF, 2015b). Les transferts budgétaires directs de l’État destinés aux dotations de capital et d’équipement et au fonctionnement des EEP ont atteint 25 milliards MAD en 2015 (soit 2.6 % du PIB). Il faut noter que, conformément à l’article 48 de la Loi organique n°130-13 relative à la Loi de finances, tous ces outils font l’objet de rapports annuels assez détaillés, publiés en annexe de la Loi de Finances.

Note : Fonds de soutien des prix (FSP), entreprises et établissements publics (EEP).

Source : Calculs des auteurs à partir des données fournies par le Maroc.

Le capital a joué un rôle croissant depuis le début des années 2000, mais la productivité globale ne s’est pas améliorée

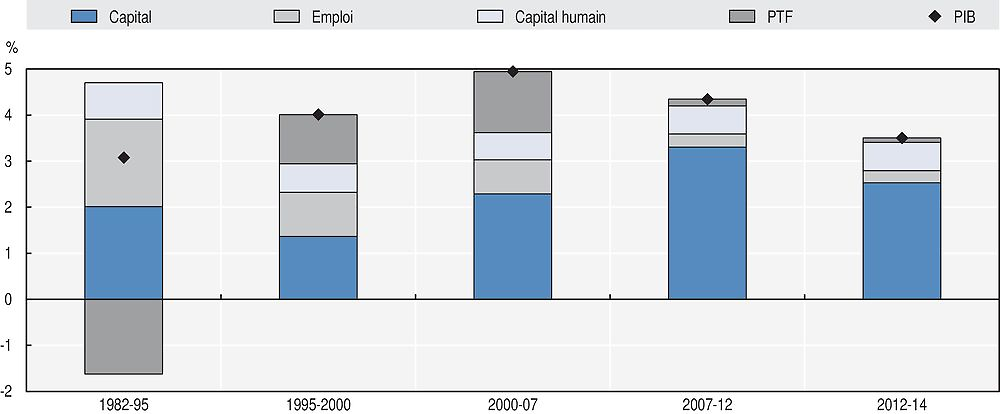

Entre 2000 et 2014, la croissance a été tirée par une forte accumulation du capital (graphique 2.5 ; encadré 2.1). La contribution des autres sources de croissance reste extrêmement faible. C’est le cas notamment du capital humain et de l’emploi, depuis 1995. La croissance de la productivité totale des facteurs (PTF) – qui mesure l’efficience globale de l’économie – a été assez élevée entre 2000 et 2007 pour ensuite subir une forte baisse et devenir quasiment nulle entre 2007 et 2014. Ce résultat confirme l’étude du Haut-commissariat au plan (HCP), Rendement du capital physique au Maroc, qui a montré une augmentation de la PTF de 0 % en moyenne entre 1983 et 2000 à 1.7 % entre 2001 et 2014 (HCP, 2016a). Il confirme aussi les conclusions de l’étude de la Direction des Études et Prévisions financières (DEPF, 2016) sur la croissance potentielle, qui a estimé une croissance de la PTF passée de -0.7 % entre 1999 et 2000 à 1.1 % entre 2001 et 2014.

Source : Source : Calculs des auteurs à partir des données fournies par le Maroc, University of California Davis (2016), Penn World Tables, et du FMI (2016b), Perspectives de l’économie mondiale, http://www.imf.org/.

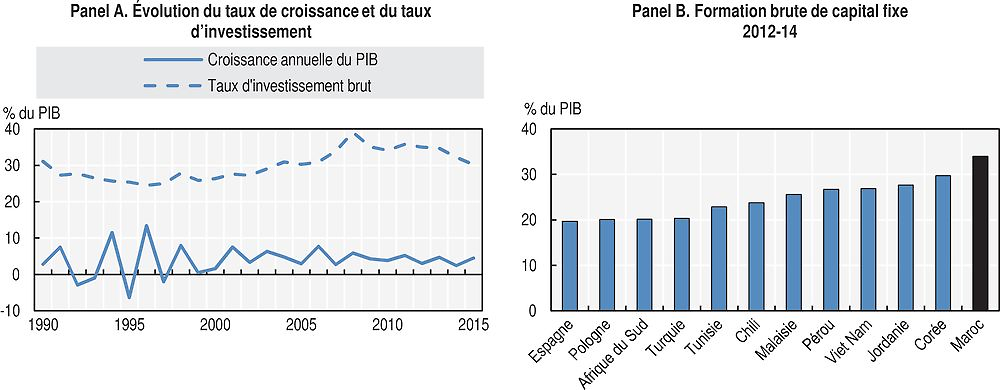

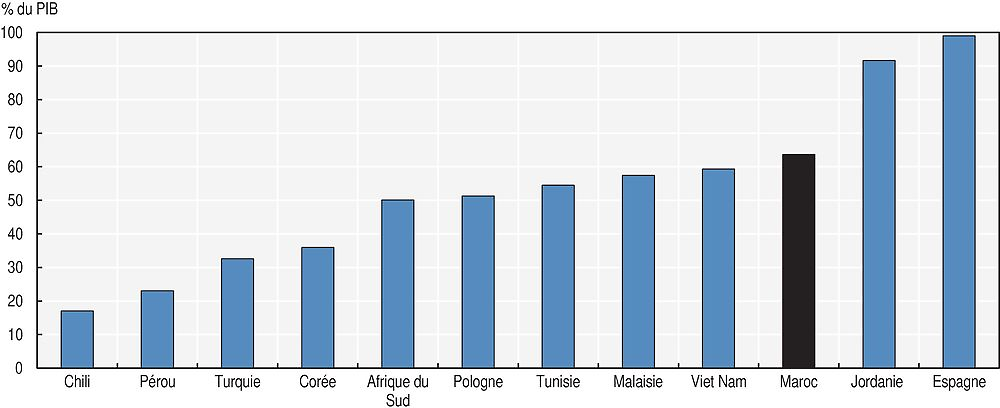

Au final, le fort taux d’investissement depuis 2000 n’a pas encore permis de rehausser la croissance, alors que d’autres pays (Malaisie, Viet Nam, Pologne et Turquie) ont connu des rythmes de croissance plus forts pour des taux d’investissement inférieurs (graphique 2.6).

Source : Calculs des auteurs à partir des données fournies par le Maroc et de la Banque mondiale (2016a), Indicateurs de développement dans le monde, http://databank.banquemondiale.org/.

Afin de déterminer la contribution à la croissance des différentes composantes du PIB un exercice comptable est réalisé à partir de l’équation suivante :

où GDPV est le PIB réel, K le stock de capital, Emp l’emploi, HC le capital humain, TFP la productivité totale des facteurs et α la part du travail. Chaque variable est exprimée en écart logarithmique sur la période considérée.

Le stock de capital K est estimé par la méthode de l’inventaire permanent :

Où K est le stock de capital, Inv l’investissement exprimé en termes réels et scr le taux de dépréciation du capital.

Les données viennent des Perspectives de l’économie mondiale 2016 du Fonds monétaire international (FMI) (PIB et investissement), des Penn World Tables (taux d’amortissement, part du travail et capital humain) et des autorités marocaines (emploi).

Les résultats de cet exercice dépendent de la source des données utilisées, des hypothèses retenues concernant la part du travail et le taux de dépréciation du capital, et des périodes considérées.

Source : Source: OCDE (2015), Réformes économiques 2015: Objectif croissance.

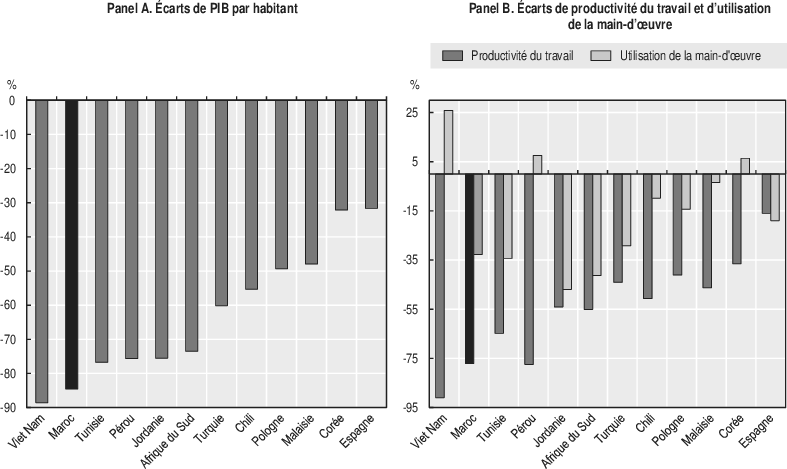

La productivité du travail reste faible

L’écart du PIB par tête par rapport à la moyenne des pays de l’Organisation de coopération et de développement économiques (OCDE) les plus performants est élevé. Il est dû essentiellement à une différence de productivité du travail et, dans une moindre mesure, à la différence de taux d’occupation au Maroc (mesurée comme la part de la main-d’œuvre occupée en pourcentage de la population ; graphique 2.7 et encadré 2.2). La productivité du travail est affectée par le manque de qualification de la main-d’œuvre et le niveau élevé de l’emploi informel (60 %). Même si la part des personnes sans diplôme a diminué de presque 15 % entre 2003 et 2014, la proportion de diplômés de niveau supérieur s’élevait à moins de 10 % de l’emploi en 2014. La prépondérance d’un secteur agricole fortement demandeur de main-d’œuvre non qualifiée influence ces résultats (40 % de l’emploi total). Dans les services, la part des diplômés de l’enseignement supérieur représentait près de 20 % des postes. La grande majorité des emplois créés sont alloués à des travailleurs peu ou pas qualifiés.

Note : La productivité du travail correspond au PIB par personne occupée. L’utilisation des ressources en main-d’œuvre correspond à l’emploi exprimé en pourcentage de la population.

Source : OCDE (2016), Base de données sur les comptes nationaux ; Banque mondiale (2016a), Indicateurs de développement dans le monde, http://databank.banquemondiale.org/ et OIT (2016), Indicateurs clés sur le marché du travail, www.ilo.org/kilm

Suivant la méthodologie de la publication Objectif Croissance de l’OCDE, le PIB par habitant se décompose comme suit :

Où GDPV est le PIB réel, PPA les parités de pouvoir d’achat de 2014, Pop la population et Emp le nombre de personnes employées du pays.

Partant de cette décomposition, les écarts de PIB par habitant  , sont calculés comme la différence entre le PIB par habitant d’un pays avec la moyenne simple des 17 pays de tête de l’OCDE en termes de PIB par habitant en 2014, sur la base des parités de pouvoir d’achat de 2014. Le même calcul s’applique à la productivité du travail

, sont calculés comme la différence entre le PIB par habitant d’un pays avec la moyenne simple des 17 pays de tête de l’OCDE en termes de PIB par habitant en 2014, sur la base des parités de pouvoir d’achat de 2014. Le même calcul s’applique à la productivité du travail  et à l’utilisation des ressources de main-d’œuvre

et à l’utilisation des ressources de main-d’œuvre

La somme des écarts en pourcentage d’utilisation des ressources en main-d’œuvre et de productivité du travail ne correspond pas exactement à l’écart de PIB par habitant, dans la mesure où la décomposition est multiplicative.

Source : OCDE (2015), Réformes économiques 2015: Objectif croissance.

La productivité apparente du travail dans le secteur non agricole décline depuis 2012 et a atteint 0.4 % de croissance à la fin 2015. Cette faiblesse reflète l’atonie de l’activité. Les salaires ont aussi connu une faible progression depuis 2012. Néanmoins, la revalorisation de 5 % du Smig en juillet 2015 a entraîné une hausse de l’indice des salaires moyens de 5.5 % en termes nominaux et de 4.5 % en termes réels à la fin 2015. Dans ces conditions, l’écart de production non agricole est resté négatif, comme il l’est depuis 2008. Les pressions inflationnistes provenant de la demande semblent donc contenues pour le moment.

La structure de l’économie marocaine évolue lentement malgré l’émergence des « métiers mondiaux » du Maroc

La structure de l’économie marocaine évolue lentement

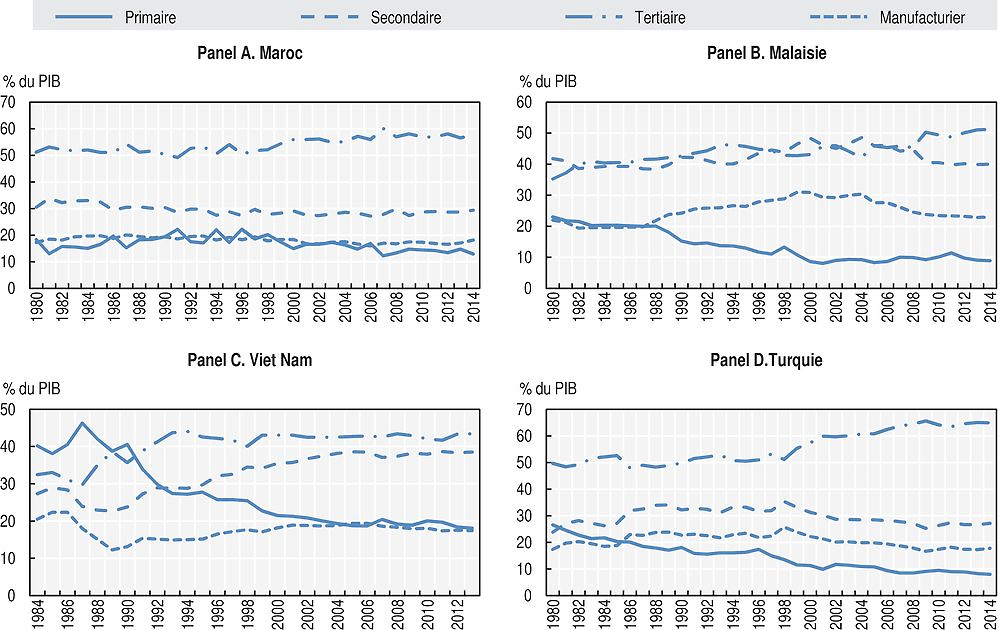

Depuis 1980, le Maroc ne voit pas sa structure productive se modifier sensiblement. Celle-ci s’apparente à une agrégation de secteurs de taille petite à intermédiaire, avec une dynamique d’entraînement encore faible au niveau des grandes filières. Un des défis actuel consiste à évoluer vers une structure de production à plus forte valeur ajoutée qui permette de créer davantage d’emplois. Il s’agit là des objectifs de la transformation structurelle : dynamiser l’économie nationale et augmenter la productivité de tous les secteurs pour accroître au final la compétitivité globale de l’économie marocaine et lui permettre de mieux se positionner à l’international.

La croissance est portée par de nombreux secteurs de taille relativement modeste. De nombreux pays émergents ou en développement ont connu des changements notables dans la structure de leurs économies sur les dernières décennies. Au Maroc, cette dynamique paraît absente (graphique 2.8) bien que certaines filières, dont les « métiers mondiaux » du Maroc, aient été mises à l’honneur depuis le milieu des années 2000 (aéronautique, automobile par exemple). Manufacturières pour la quasi-totalité, elles présentent un certain dynamisme mais restent de petits secteurs, avec de faibles contributions au PIB et à la création d’emplois à l’échelle nationale. En 2015, l’industrie de transformation est le premier secteur économique (environ 18.3 % de la valeur ajoutée totale), suivie par l’agriculture (12 %) et l’immobilier, la location et les services rendus aux entreprises (11.8 %).

Source : Banque mondiale (2016a), Indicateurs de développement dans le monde, http://databank.banquemondiale.org/.

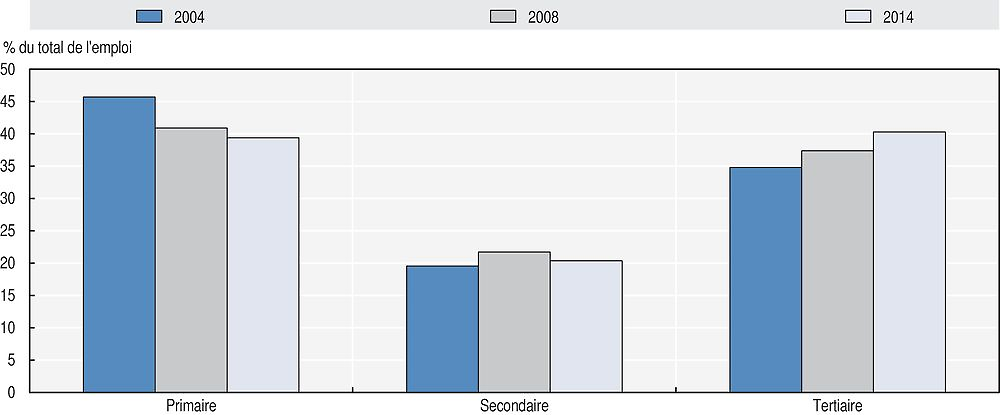

La réallocation du facteur travail s’effectue de l’agriculture vers l’industrie et surtout vers les services. Le secteur agricole est le premier employeur au Maroc mais le moins productif. Progressivement, une réallocation des travailleurs s’observe du secteur agricole vers le secteur des services, plus productif (graphique 2.9). En 2012, ces deux secteurs représentent chacun 40 % de l’emploi. Cette évolution positive ne doit toutefois pas cacher la relative stabilité de l’emploi dans le secteur industriel, le type d’emplois concernés par cette mobilité, qui restent en grande majorité précaires, et le fait que certains secteurs plus productifs (industrie manufacturière ou transports et communication) connaissent des hausses d’emplois moins marquées que des secteurs moins productifs tels que les services.

Source : Données fournies par le Maroc.

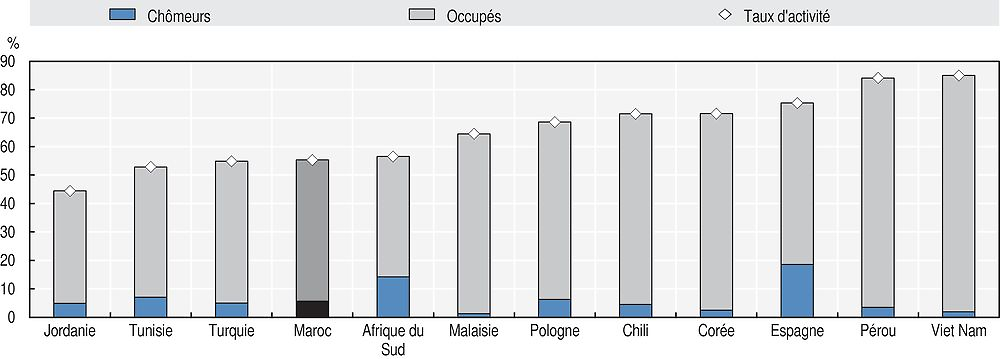

Sur le marché de l’emploi, une marge importante existe pour augmenter la participation de la main-d’œuvre. Faible, notamment chez les femmes, cette participation est en diminution depuis 2000, atteignant un niveau très inférieur aux pays de comparaison d’Asie et d’Amérique latine (graphique 2.10). Selon l’Enquête nationale sur l’emploi, le taux d’activité des femmes au Maroc était de 24.8 % en 2015 (HCP, 2016b). Il faut surtout remarquer que le nombre de personnes qui ne participent pas au marché du travail est largement supérieur au nombre de chômeurs, tels que les définit le Bureau international du travail (BIT).

Source : Calculs des auteurs à partir de OIT (2016), indicateurs clés sur le marché du travail, www.ilo.org/kilm, et Nations Unies (2015), World Population Prospects, http://www.un.org/fr/index.html.

Le secteur industriel marche à deux vitesses, avec une perte d’efficience des secteurs traditionnels et des petites et moyennes entreprises (PME)

Malgré une forte amélioration de son intensité capitalistique sur la période 1999-2014, le secteur industriel semble avoir connu une baisse de performance selon les estimations du HCP en 2016. Ces dernières montrent que l’intensité capitalistique du secteur industriel, mesurée par le capital disponible par travailleur, s’est accrue en moyenne de 4.9 % par an entre 1999 et 2014, alors que la productivité totale des facteurs a diminué de 2.4 % par an, et la valeur ajoutée par travailleur a reculé de 0.8 % par an.

Cette faible croissance de la PTF est en partie liée à la faiblesse des PME dans les secteurs produisant des biens non échangeables. D’après le HCP, les investissements réalisés par les entreprises dans le commerce de détail ont connu une régression annuelle moyenne de 8 % entre 2004 et 2007 à 7.8 milliards MAD (HCP, 2011). Alors que la part des entreprises individuelles ou sociétés à responsabilité limitée s’élève à 97 % de la filière, elles ne représentent que 28 % du total investi. La faible capacité d’investissement concerne aussi les PME dans le BTP et les services marchands tels que la restauration, ainsi que certaines entreprises industrielles de plus grande taille.

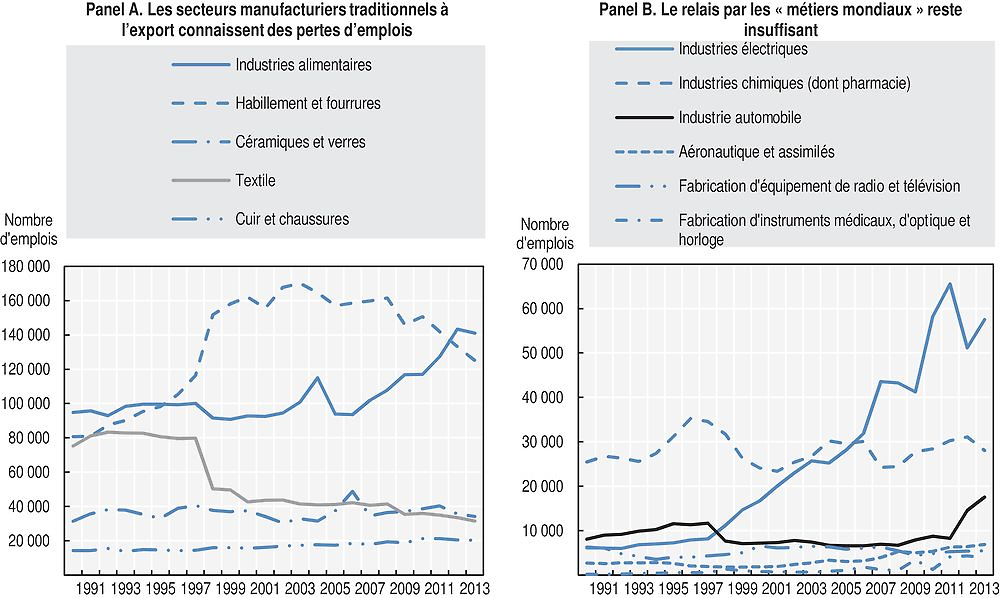

Le Maroc dispose d’une structure industrielle à deux vitesses, dont les composantes évoluent en sens opposé. D’une part, des segments d’activités très dynamiques sont tirés par des entreprises leaders ayant su profiter de la politique d’ouverture du pays pour bâtir des stratégies compétitives à l’export. D’autre part, on observe dans les secteurs traditionnels un grand nombre d’entreprises en perte de performance depuis le milieu des années 2000, selon les données du HCP. Ainsi par exemple, le textile et l’habillement subissent de fortes pertes d’emplois depuis 2005 (graphique 2.11, panel A) alors qu’ils représentent à eux deux 30 % de l’emploi industriel en 2013. Le relais en termes d’emplois créés par les nouveaux « métiers mondiaux » et la chimie – qui totalisent 21 % de l’emploi industriel en 2013 – reste encore insuffisant pour compenser les pertes dans les secteurs manufacturiers traditionnels à l’export (graphique 2.11, panel B).

Source : Données fournies par le Maroc.

Le constat est similaire en termes de valeur ajoutée. Les segments dynamiques concernent par exemple le secteur automobile, dont la part dans la production industrielle est passée de 3 % à 6 % entre 2007 et 2014, les machines et appareils électriques (de 2 % à 7 %) ou encore la fabrication de produits minéraux non métalliques (ciment, béton, céramique, verre), passée de 6 % à 10 %. La portée des segments dynamiques est atténuée par le fort déclin de performance dans les filières traditionnelles comme le textile, dont la part passe de 11 % à 2 % de la production manufacturière, et l’habillement de 5 % à 3 %. Cette mutation à deux vitesses au Maroc est assez similaire à celle du secteur industriel mexicain durant les décennies 90 et 2000 (McKinsey, 2014 ; Rodrik, 2014). En effet, les grandes entreprises mexicaines, orientées vers l’économie mondiale, ont assez bien réussi dans le sillage des accords de libre-échange, alors que, les entreprises informelles traditionnelles - illustrées par l’omniprésence des fabricants de tortillas - réalisent des performances économiques médiocres tout en continuant d’absorber une grande partie de la force de travail. Les succès des premiers sont ainsi annulés par les contre-performances de ces derniers.

L’émergence de nouveaux métiers compétitifs à l’export constitue une réussite de la politique industrielle

Dans les années 2000, le Maroc a fait le choix d’une politique industrielle résolument tournée vers l’international, qui a permis au pays d’accomplir un saut qualitatif dans certains nouveaux métiers industriels. Dès 1994, avec l’Accord de Marrakech, le Maroc s’est engagé dans des accords commerciaux et des partenariats privilégiés avec plusieurs régions du monde (OMC, 2015). Cette volonté s’est accompagnée de l’adoption de la Charte de l’investissement dès 1995 et la refonte du Code des douanes en 2000 (BAfD/GdM/MCC, 2015). Désormais, l’État marocain compte des accords de libre-échange avec 55 pays et des accords préférentiels avec 23 autres. Pour profiter ce cadre, les autorités ont engagé des programmes volontaristes ciblant des secteurs prometteurs d’exportation. Un programme de mise à niveau du tissu industriel a été mis en place en 1998, suivi du Plan émergence en 2005, puis du Pacte national pour l’émergence industrielle (PNEI) 2009-15. Ces deux plans ont mis en avant les « métiers mondiaux du Maroc » en se basant sur la demande mondiale, les facteurs de compétitivité et les niveaux de productivité des secteurs. Ainsi, l’offshoring, l’automobile, l’aéronautique, l’électronique, le textile et le cuir, l’agroalimentaire ainsi que l’industrie chimique et pharmaceutique ont été retenus. Ils ont fait l’objet de politiques de soutien spécifiques composées de trois piliers : offre d’infrastructures de production, incitations fiscales et dispositifs de formation de la main-d’œuvre. Par ailleurs, ces métiers industriels ont bénéficié de démarches volontaristes de promotion commerciale pour attirer les IDE.

Plusieurs secteurs industriels ainsi que l’offshoring ont réussi une entrée compétitive dans les chaînes de valeurs européennes. La stratégie d’attraction a pris la forme de la mise en place de plateformes industrielles intégrées (P2I) adaptées aux besoins des grands groupes étrangers désirant investir au Maroc : mise à disposition du foncier en zones franches, prise en charge de l’aménagement de parcs industriels, mise en place de guichets uniques pour les services administratifs nécessaires. Cette politique des P2I a réussi à attirer plusieurs grandes entreprises multinationales leaders et donneurs d’ordre dans les chaînes de valeur mondiales (Renault, Bombardier, GDF Suez, Alstom, Dell, Sumitomo, Thales).

Par ailleurs, l’industrie de transformation du phosphate, principale ressource naturelle du pays, est devenue très compétitive à l’exportation. L’Office chérifien des phosphates (OCP), leader mondial dans le domaine des fertilisants phosphatés, a réussi sa stratégie d’expansion à l’international depuis 2006. Sa stratégie commerciale a consisté à renforcer la présence du Maroc sur les marchés des grands pays émergents et à se positionner sur les marchés à fort potentiel en Afrique1. Cette entreprise parapublique, détenue à 95 % par l’État, a retrouvé une grande marge de compétitivité depuis la réforme en septembre 2008 de sa caisse de retraites, alors fortement déficitaire. Les investissements du groupe ont connu une hausse de 22.7 % par an durant la période 2000-13 pour atteindre un record de 29.5 milliards MAD en 2014 (DEPF, 2016). L’entreprise a renforcé son positionnement sur l’ensemble de la chaîne de valeur du phosphate, et a mis en place de nouveaux processus de fabrication d’engrais pour améliorer la productivité industrielle. La valeur ajoutée du secteur a bondi pour représenter 21.7 milliards MAD par an sur la période 2009-13, soit 2.5 fois son niveau de 2003-07. Le potentiel d’emplois directs dans les mines reste néanmoins très limité, mais l’OCP offre des opportunités aux entrepreneurs locaux sur les marchés de la construction, de la sous-traitance et de l’ingénierie industrielle.

Le déficit extérieur peine à se résorber

Le déficit du compte courant diminue depuis trois années consécutives, mais essentiellement sous l’effet de facteurs conjoncturels

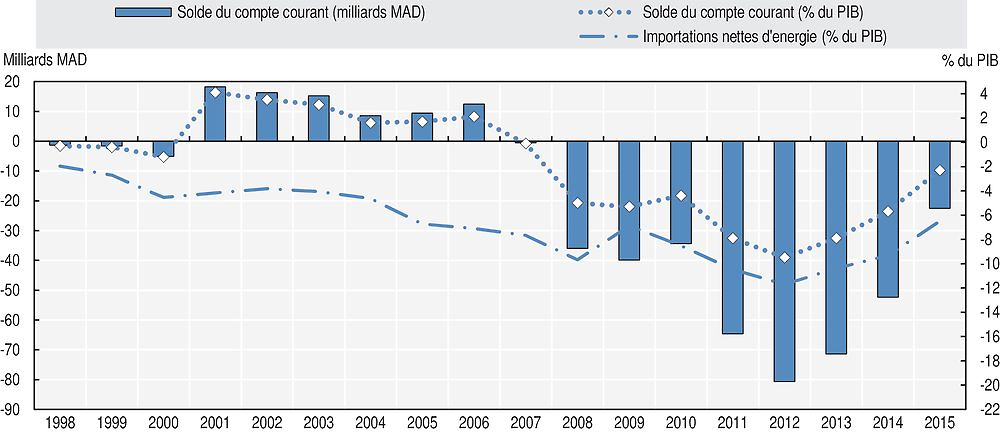

Le compte des opérations courantes marocaines, déficitaire depuis 2008, tend à s’améliorer depuis 2012, année où il avait atteint -9.5 % du PIB (graphique 2.12). Le creusement du déficit jusqu’en 2012 s’explique par la hausse du coût de l’énergie, en grande partie importée, à la dégradation continue de la balance alimentaire, à l’évolution défavorable des termes de l’échange et à une perte de compétitivité. Depuis 2012, le déficit tend à s’atténuer et représente seulement -1.9 % du PIB en 2015. Cette amélioration est due, essentiellement, à l’allègement de la facture énergétique, aux entrées de dons des pays du CCG et aux bonnes performances à l’export de la construction automobile et des volumes de vente de phosphates, dont les prix ont baissé sur le marché international.

Source : BAM (2016a) ; FMI (2016a, pour les importations nettes d’énergie).

En ce qui concerne les services, les recettes liées au tourisme ont pâti de l’insécurité régnant dans la région. Les touristes préfèrent désormais se tourner vers des destinations présentant les mêmes avantages mais étant perçues comme plus sûres, comme la Grèce. Les transferts des Marocains résidant à l’étranger ont continué d’augmenter de 3 % en 2015 malgré le taux de chômage élevé dans les pays d’accueil (BAM, 2016a).

Les flux d’Investissements directs étrangers (IDE) demeurent dynamiques, mais encore assez concentrés sur quelques secteurs. Les pays du Golfe jouent une place croissante dans ce dynamisme. Selon la Conférence des Nations Unies sur le commerce et le développement, leurs investissements au Maroc ont enregistré une hausse de 8.6 % en 2014, leur contribution à la formation brute de capital fixe s’élevant à 10.9 %, soit environ 4 % du PIB. La France reste le premier investisseur avec 32 % des IDE, suivie par les Émirats Arabes Unis (12 %) et l’Arabie Saoudite (11 %). Viennent ensuite les États-Unis, le Royaume-Uni, la Suisse et l’Espagne. Les flux se dirigent à 56 % environ vers l’immobilier et l’industrie, notamment agroalimentaire et les nouveaux « métiers mondiaux » du Maroc.

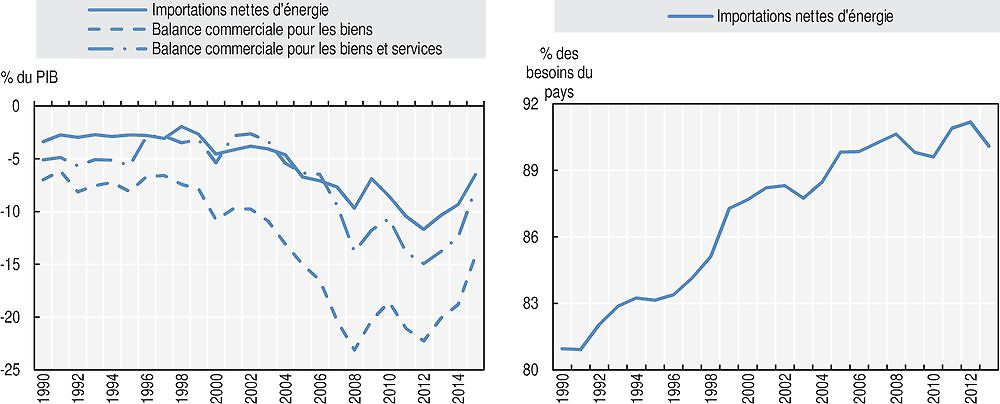

La dépendance énergétique pèse sur l’équilibre des comptes extérieurs

Une des contraintes fondamentales qui rend difficile l’équilibre du compte courant au Maroc reste la dépendance énergétique. En effet, les importations nettes d’énergie représentent plus de 90 % des besoins et n’ont cessé de croître depuis les années 1990. Elles pesaient 6.5 % du PIB en 2015 malgré la baisse des cours mondiaux. La balance énergétique freine ainsi la réduction de la balance commerciale, et la soumet aux aléas des prix internationaux de l’énergie (graphique 2.13). À cet égard, des transformations structurelles de la génération d’énergie au Maroc, telles le développement des énergies renouvelables, pourraient avoir d’importants effets macroéconomiques.

Source : Banque mondiale (2016a), Indicateurs de développement dans le monde, http://databank.banquemondiale.org/; FMI (2016a), « Maroc, consultations de 2015 au titre de l’Article IV », (pour les importations nettes d’énergie).

La réduction du déficit commercial nécessite de nouvelles sources de compétitivité

Les succès des métiers mondiaux ne suffisent pas encore pour atténuer le déficit commercial

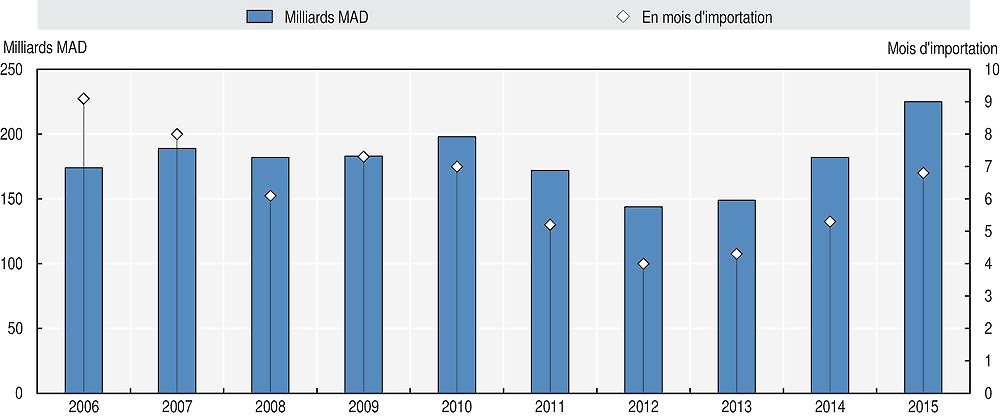

L’amélioration du climat des affaires, la solidité du cadre macroéconomique et la stabilité politique du pays constituent autant d’atouts qui attirent les investissements étrangers. Le Maroc a ainsi vu sa compétitivité et son attractivité s’améliorer ces dernières années. Selon l’indicateur Doing Business de la Banque mondiale, les performances du Maroc se sont améliorées grâce à de nombreuses réformes. En particulier, les procédures concernant la création d’entreprises et le transfert de propriété se sont simplifiées, d’autres procédures liées au paiement des impôts et taxes et au commerce extérieur ont été dématérialisées partiellement ou en totalité, ce qui représente un atout non négligeable pour les investisseurs étrangers. Les réserves de change se sont améliorées depuis 2012 grâce aux entrées des IDE. En 2015, elles s’élevaient à 225 milliards MAD et représentaient presque sept mois d’importations (graphique 2.14).

Source : Calculs des auteurs à partir de données fournies par le Maroc et BAM (2016a).

En revanche, le déficit du commerce extérieur peine à se résorber malgré une bonne dynamique des exportations, portée en partie par les IDE. Selon l’Office des changes, les exportations du Maroc ont progressé de 8.3 % en 2014, grâce au regain de la demande européenne, principalement de l’Espagne et dans une moindre mesure de l’Italie et la France (MEF, 2015c). L’Union européenne (UE) absorbe 64 % des exportations marocaines, la France et l’Espagne restant les principaux partenaires. D’autres pays hors UE, comme le Brésil et le Pakistan, ont vu leurs parts augmenter dans les exportations marocaines grâce aux phosphates et dérivés. Le Maroc se tourne aussi, à présent, vers l’Afrique subsaharienne.

La fixité du taux de change joue sur la compétitivité du pays

Depuis 1973, le taux de change marocain est ancré à un panier constitué des monnaies de ses principaux partenaires commerciaux, pondéré par leur poids dans les échanges avec le Maroc. Ceci correspond en pratique à une politique de stabilisation du taux de change effectif. Au cours du temps, plusieurs modifications sont intervenues. La part relative des règlements extérieurs en dollars américains (USD) ayant augmenté ces dernières années, le panier a été ajusté en conséquence et est actuellement composé de l’euro (EUR) à hauteur de 60 % et de l’USD à hauteur de 40 % avec une bande de tolérance très réduite. La Banque centrale intervient quotidiennement sur le marché des changes en fixant les cours d’achat et de vente pour ses opérations avec les banques. Bien que le régime de change soit fixe, le contrôle des capitaux toujours en place au Maroc laisse une certaine flexibilité à la politique monétaire.

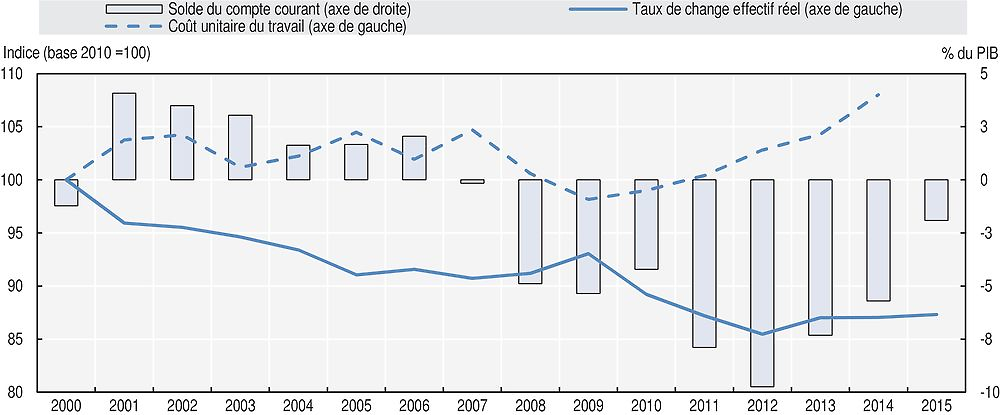

Le régime fixe était devenu contraignant dans le cas du Maroc. La fixité du taux de change limitait son ajustement aux variations des termes de l’échange et ainsi pesait sensiblement sur la compétitivité du pays. Depuis une décennie environ, la hausse des coûts unitaires de main-d’œuvre s’est accompagnée d’une dégradation du compte courant, ce qui traduit une baisse de compétitivité (graphique 2.15). Durant cette période, la dépréciation du taux de change réel effectif du MAD (mesuré à l’aide des prix à la consommation) n’a pas été en mesure de compenser cette perte.

Source : Calculs des auteurs à partir de données fournies par le Maroc, et de la Banque mondiale (2016a), Indicateurs de développement dans le monde, http://databank.banquemondiale.org/.

Après une période d’ajustement suite au ralentissement de l’activité dans la zone euro, le taux de change est à nouveau en adéquation avec les fondamentaux. En effet, suite à la crise financière internationale de 2009, le taux de change a connu une courte période de déséquilibre qui s’est traduite par une surévaluation modérée du MAD (FMI, 2013a; Bouzahzah et Bachar, 2014). Celle-ci avait alors favorisé les importations et légèrement limité les exportations, contribuant ainsi à la détérioration du compte courant puis une chute des réserves de changes. Elle a aussi eu un impact négatif sur la croissance et l’emploi via l’effet négatif sur la compétitivité marocaine (Agénor et El Aynaoui, 2015). Ces dernières années, le compte courant du Maroc enregistre de meilleurs résultats (graphique 2.15). Selon le FMI, les estimations basées sur les approches de la balance courante et de la soutenabilité externe démontrent une sous-évaluation du MAD de 2 % et 11.7 % respectivement. En revanche, l’approche basée sur le taux de change effectif réel2 donne une surévaluation de 9.1 %. On peut donc considérer, aujourd’hui, que le taux de change est en adéquation avec les fondamentaux.

Le Maroc se dirige vers une flexibilisation progressive du taux de change, qui nécessitera des politiques complémentaires pour renforcer la compétitivité. La fixité du taux de change par rapport à l’euro avait tout son sens dans un contexte où l’UE est le principal partenaire commercial. Le Maroc souhaite désormais élargir son portefeuille de partenaires commerciaux, compte tenu des changements de l’environnement extérieur (encadré 2.3). Néanmoins, la compétitivité d’un pays ne dépend pas uniquement du taux de change mais aussi de facteurs structurels comme la performance des marchés du travail et de produits, la qualité de l’éducation et des institutions, les politiques d’innovation, la performance des infrastructures et du secteur financier. Des réformes structurelles seront donc nécessaires pour véritablement améliorer la productivité de l’économie sur le long terme (chapitre 3).

Le choix d’un régime de change, qu’il soit fixe, flexible ou intermédiaire, a toujours fait débat. Ce choix affecte les performances de l’économie en matière d’inflation, de croissance et de commerce. Une étude du FMI a montré que les régimes de change fixe donnent généralement de meilleurs résultats en termes d’inflation dans les pays émergents, soutiennent la croissance et favorisent l’intégration commerciale (Ghosh et Ostry, 2009). Néanmoins cette même étude présente plusieurs inconvénients liés à ces régimes, qui limitent le recours à d’autres politiques macroéconomiques, accroissent la vulnérabilité aux crises et rendent plus difficile l’ajustement aux chocs extérieurs.

Les autorités monétaires envisagent à présent le passage à un régime de change flottant. Cette évolution permettra au pays de mieux faire face aux chocs externes et de mieux s’intégrer à l’économie mondiale grâce à des gains de compétitivité. Rogoff et al. (2003) suggèrent que dans le processus de développement économique et institutionnel, il y a d’importants avantages à passer à un taux de change flexible : les bénéfices en terme d’inflation associés aux taux de change fixe ou intermédiaire disparaissent en raison d’une plus grande crédibilité de la politique économique, les risques associés à la flexibilité du taux de change diminuent car il devient plus facile pour les gouvernements et le secteur privé d’emprunter dans leur propres monnaies, et la croissance est plus forte dans ces régimes. Pour les pays émergents, un taux de change plus flexible est souvent associé à une croissance plus forte et à moins de volatilité de la production (Levy-Yeyati et Sturzenegger, 2003). Un taux de change flexible aide aussi à atténuer l’appréciation du taux de change réel provenant de l’entrée de capitaux (Combe et al., 2011) et permet la poursuite d’une politique monétaire indépendante (Frankel, 2012).

Le passage à un taux flexible nécessite beaucoup de prudence et des conditions macroéconomiques solides. Cette transition implique des finances publiques saines, un secteur bancaire solide, notamment une capacité de supervision des risques de change pris par les banques et des réserves de changes raisonnables. Selon le FMI et la Banque mondiale, le Maroc remplit les conditions pour une transition progressive. Les déficits budgétaires et du compte courant se sont nettement améliorés ces dernières années, les réserves de changes sont en augmentation, tandis que les banques ont consolidé leurs fonds propres et renforcé leur gestion des risques de change.

La flexibilisation du régime de change devra s’accompagner d’une politique monétaire adaptée. La mise en œuvre de la loi sur la Banque centrale est de nature à favoriser l’adoption d’un cadre de politique monétaire de ciblage de l’inflation. Différentes mesures peuvent être considérées comme cibles telles que l’inflation globale ou l’inflation sous-jacente, l’évolution ou le niveau des prix, l’inflation anticipée ou l’inflation courante (Frankel, 2012). La difficulté de ciblage de l’inflation réside dans la réponse que doivent apporter les autorités monétaires en cas de chocs exogènes, comme par exemple, un choc sur les prix internationaux de l’alimentation ou de l’énergie. Pour Stiglitz (2010), augmenter les taux d’intérêt lorsque l’inflation est importée n’est pas satisfaisant. Le ciblage de l’inflation doit tenir compte de la source de l’inflation. La cible des banques centrales des pays émergents est souvent supérieure à celle des pays développés en raison de l’effet Balassa-Samuelson (Amato and Gerlach, 2002). Un déterminant important de la crédibilité du ciblage de l’inflation est la transparence sur les objectifs de la politique monétaire. Des estimations empiriques ont montré que les cadres de politique monétaire qui fournissent un meilleur ancrage des anticipations d’inflation et une inflation plus stable s’appuient sur un niveau plus élevé de transparence (Minegishi et Cournède, 2009).

Source : Auteurs à partir de : Amato and Gerlach (2002) ; Combe et al. (2011) ; Frankel (2012) ; Ghosh et Ostry (2009) ; Levy-Yeyati et Sturzenegger (2003) ; Minegishi et Cournède (2009) ; Rogoff et al. (2003) et Stiglitz (2010).

Par ailleurs, même si l’objectif de la politique monétaire est le ciblage de l’inflation, il sera désormais important de surveiller les évolutions du taux de change. En effet, dans certains cas, sa libéralisation peut se traduire par un impact négatif sur l’évolution des prix. Par exemple, une forte dévaluation de la monnaie se traduirait par une augmentation du prix des biens de consommation finale importés et par une augmentation du prix des intrants importés utiles à la production intérieure des biens intermédiaires et finaux. Ceci génèrerait une augmentation de l’inflation. Néanmoins, l’incidence sur celle-ci semble assez faible dans le cas du Maroc. D’après le FMI, l’élasticité s’élèverait à 0.25 % dans le court terme et 0.18 % dans le long terme. D’autres études ont estimé une élasticité d’environ 0.2 % entre 1979 et 2014 (Bakkou et al., 2015). Le risque sur la dette publique devrait être limité car seulement environ 20 % de la dette est détenue en monnaie étrangère (BAM, 2016b). Le contrôle des capitaux sortants devrait limiter l’afflux important de capitaux à l’étranger. La flexibilisation progressive du taux de change devra donc se faire avant l’ouverture du compte du capital.

Les mutations majeures du modèle de développement : la réforme de la compensation et la transition vers l’économie verte

Des mesures d’accompagnement sont nécessaires dans le cadre de la réforme de la compensation

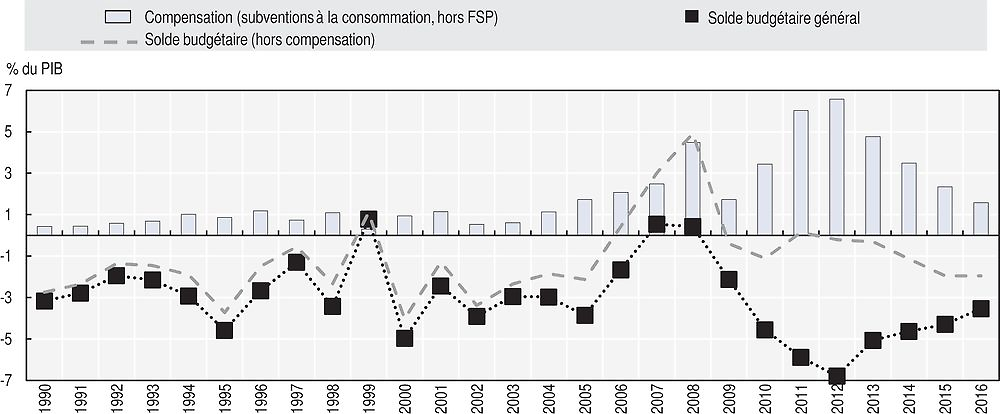

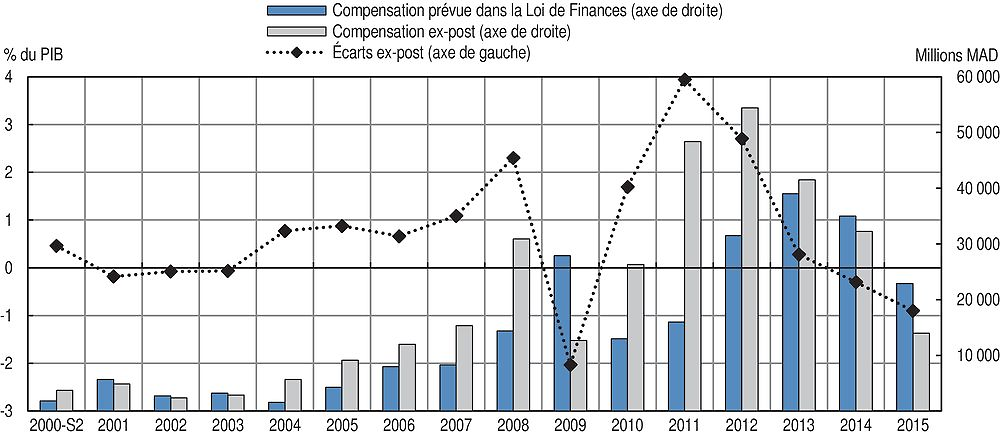

Les réformes engagées sur la période 2013-15 ont supprimé les subventions sur les produits pétroliers liquides. Cette suppression a permis de renverser la tendance des dépenses de compensation (graphiques 2.16 et 2.17) et de ramener la charge à 1.5 % du PIB en 2015, même si leurs niveaux restent supérieurs à ceux des années 1990 (moins de 1 % du PIB). Les dépenses de compensation étaient devenues difficilement gérables en termes de prévision budgétaire (encadré 2.4). C’était particulièrement le cas entre 2009 et 2012, années durant lesquelles le déficit budgétaire était aggravé par les dépassements de prévisions dans la compensation. La bonne mise en œuvre de cette réforme est due principalement à la volonté politique affirmée et à la forte stratégie de communication portée au plus haut niveau par le chef du gouvernement. En outre, cette réforme a été favorisée par la baisse des prix du pétrole à l’international.

Source : Calculs des auteurs à partir des données fournies par le Maroc.

Le système de compensation a une longue histoire au Maroc. Instauré en 1941, il est géré par la Caisse de compensation et l’Office national interprofessionnel des céréales et des légumineuses. Le système consiste à fixer pour certains produits prioritaires des prix de vente plus faibles au Maroc que les prix internationaux, la Caisse de compensation prenant en charge la différence. Entre 1995 et 2000, les mécanismes de subventions ont connu des modifications importantes, parallèlement à la libéralisation des importations dans le cadre de l’application des Accords Uruguay Round de l’OMC. Ainsi en 1996, la libéralisation des importations des produits agricoles est accompagnée par des mesures de protection de la production locale à travers l’objectif du prix cible à la frontière. En 1999, les agro-industries ont été exclues des subventions sur le sucre. En 2000, les subventions ont été entièrement supprimées pour l’huile alimentaire.

Le système de subvention des carburants a connu le plus de modifications (MEF, 2015d), mais très souvent au gré de l’évolution des prix mondiaux du pétrole. En témoignent les multiples allers-retours dans le mode de calculs, respectivement en 1995, 2000 et 2004. D’abord en 1995, dans le cadre de la libéralisation des importations, le gouvernement décide de limiter les subventions uniquement au gaz butane et d’indexer les prix de vente des carburants sur les cotations internationales. Mais, en 2000 cette mesure est suspendue dans le contexte de hausse des cours sur le marché international, afin de préserver la stabilité des prix locaux et d’éviter de pénaliser les entreprises. Les différences non répercutées sur les prix sont alors intégralement prises en charge par la Caisse de compensation. Puis en 2004, la hausse continue des prix sur le marché international oblige le gouvernement à les répercuter partiellement sur les prix de vente à la consommation – une méthode qui a prévalu jusqu’en 2012. Ces différentes mesures se sont néanmoins révélées inaptes à maîtriser l’évolution des charges de la compensation.

Le mécanisme est particulièrement difficile à gérer en termes de prévision budgétaire. La charge de la compensation a ainsi absorbé près de 54 milliards MAD en 2012 (soit 20 % du budget de l’État), contre 31 milliards initialement prévus, et ce malgré des mesures d’urgence prises par le gouvernement en juin 2012 pour limiter la forte hausse des dépenses. Rapportés au PIB, ces écarts de prévisions sont significatifs (graphique 2.17).

Source : Calculs des auteurs à partir des données fournies par le Maroc et MEF (2015d).

Néanmoins, la question d’efficacité du ciblage social reste d’actualité. En effet, comme le montrent les études internationales, les subventions générales à la consommation – c’est-à-dire sans ciblage direct de catégories sociales précises – bénéficient davantage aux riches, puisqu’ils consomment le plus (Augustina et al., 2008 ; Coady et al., 2010 ; Albers et Peeters, 2011 ; Araar and Verme, 2016). Le Maroc n’échappe pas à cette observation. En utilisant les données détaillées issues de l’enquête ménages 2007, Verme et al. (2014) montrent que le mécanisme de subvention profitait deux fois plus aux ménages riches, comparés aux ménages pauvres (tableau 2.1). Sur les 35.29 milliards MAD de subventions en 2013, les 20 % les plus pauvres de la population ont reçu seulement 5 milliards, contre 10 milliards pour le quintile (20 %) le plus riche (Verme et El Massnaoui, 2015). Cela était particulièrement le cas avec les produits pétroliers liquides et le gasoil. Par contre, les subventions sur la farine de blé et le sucre profiteraient plus équitablement aux différentes couches de la population.

La bonne anticipation de l’avenir sera cruciale dans la poursuite de la réforme du système de la compensation. Dans le cadre de la réforme de 2013-15, les subventions sur les produits pétroliers liquides (essence et gasoil) ont été entièrement supprimées. Il reste en revanche les subventions sur le sucre (3 milliards MAD) dont la réforme a été reportée, celles sur la farine (les quotas connus par région sont plus faciles à réformer), et celles sur le gaz butane (13.9 milliards MAD en 2015, dont l’impact social est le plus important au Maroc). Pour fortifier les acquis, les autorités vont devoir travailler sur la mise en place de nouveaux mécanismes d’atténuation pour les pauvres, améliorer le ciblage de la protection sociale et les intégrer dans un objectif de long terme pour l’économie.

La charge des subventions sur le gaz butane pourrait s’alourdir. Le prix de vente national, fixé à 40 MAD pour la bouteille de 12 kilogrammes et 10 MAD pour la bouteille de 3 kg, soit 3 333 MAD la tonne, est resté inchangé depuis 1990. Ce tarif représente seulement un tiers du prix réel sur le marché mondial entre 2010 et 2014, tandis que la quantité consommée au Maroc a doublé au cours des douze dernières années, en augmentant de l’ordre de 6 % par an. À ce rythme, la consommation du gaz butane pourrait atteindre 3 millions de tonnes à l’horizon 2020 (MEF, 2015e), soit 1.4 fois les volumes consommés en 2014 et une augmentation prévisionnelle de 40 % en 2020 de la charge de compensation uniquement imputable à l’accroissement de la consommation, qui pourrait devenir plus lourde si les cours mondiaux repartent à la hausse.

Ainsi, il semble important de rendre plus efficaces les principes de ciblage de l’ensemble du système de compensation. Bien que le gaz butane soit central dans la vie des pauvres, les modalités actuelles de subvention restent pro-riches. En comparant les cas du Maroc avec quatre autres pays du Moyen-Orient, Araar et Verme (2016) montrent que les modalités utilisées pour le gaz butane sont nettement régressives partout, sauf en Iran. Il en va de même pour le cas du sucre au Maroc.

De même, il serait important de prendre des mesures proactives de protection sociale pour fortifier les acquis de la réforme de 2013-15. Les effets indirects d’un choc brutal des prix mondiaux et du taux de change peuvent être significatifs, via par exemple le coût du combustible pour la cuisine, le chauffage, ou encore les coûts du transport personnel (Coady et al. 2010 ; FMI, 2013a ; Araar et Verme, 2016). Les autorités marocaines gagneraient donc à mettre en place de nouvelles aides directes aux populations pauvres. Par ailleurs, en vue de limiter l’impact potentiel sur l’inflation de cette réforme en cas de choc, il est important de la soutenir par une politique monétaire indépendante ayant pour objectif le ciblage de l’inflation par la Banque centrale.

L’expérience de 22 pays suggère que les réformes réussies ont été systématiquement accompagnées de programmes en faveur des plus démunis. Le moyen efficace de rendre durable la suppression des subventions à la consommation consiste à les intégrer dans de plus vastes réformes structurelles, d’y inclure des programmes ciblés de protection sociale, et de les présenter comme tels (FMI, 2013a). Le choix des principes à adopter pour ces nouvelles aides, ainsi que leurs cibles constituent une phase cruciale pour fortifier les acquis de la réforme. Dans la pratique, les modalités de ciblage dépendent de la finesse des données sociodémographiques disponibles (encadré 2.5). En cas d’impossibilité de recours aux transferts monétaires, des programmes sociaux déjà existants ou facilement extensibles en termes de cibles par exemple peuvent être privilégiés, sur les repas scolaires, les travaux publics, la réduction des frais de scolarité et d’utilisation des services de santé, les transports urbains subventionnés (FMI, 2013a). De même, les objectifs peuvent porter sur des réformes plus vastes comme l’incitation à la transition énergétique via l’aide à l’efficacité énergique des ménages, ou encore à l’adoption des énergies renouvelables.

En Indonésie, des programmes des transferts ont contribué au succès partiel de la réforme des subventions en 2005 et 2008. Lors de la réforme de 2005 le gouvernement indonésien a procédé des transferts inconditionnels en faveur des ménages défavorisés dont le Bantuan Langsun Tunai, qui consistait en une série de versements mensuels en espèces. Ce programme a concerné 19.2 millions de ménages, soit 35 % de la population. De même, un travail a été engagé pour encourager les ménages et les petites entreprises à passer du pétrole lampant au Gaz du pétrole liquéfié (GPL), moins polluant (FMI, 2013a). Des réchauds et de petites bonbonnes de GPL ont été distribués gratuitement, avec cependant des succès mitigés. Dans le cas de l’année 2008, le gouvernement a privilégié un soutien à l’éducation des enfants pour les agents des plus bas échelons de la fonction publique, de la police et de l’armée. Il faut rappeler que la non mise en place des programmes d’indemnisations promis par le gouvernement a conduit à l’échec de la réforme des subventions du pétrole de 2003.

Dans le cas du Brésil, les réformes des carburants intervenues entre les années 90 et 2001 ont été une réussite à l’origine du célèbre programme social Bolsa Familia. Dès 2001, un programme de transferts monétaires conditionnels pour l’éducation, Bolsa Escola, a été mis en place. Puis, en 2002, le gouvernement instaure une autre mesure d’atténuation pour les familles à faible revenu en leur octroyant un bon d’achat de GPL. Ces deux programmes ciblés (bon pour le gaz et Bolsa Escola) ont été fusionnés en 2003 pour donner naissance au programme de transferts monétaires conditionnels, la Bolsa Familia.

Par ailleurs, les autorités ont inscrit les réformes dans un objectif plus vaste et de long terme à travers des mesures incitatives visant à encourager l’usage des énergies renouvelables, notamment : des subventions aux producteurs d’éthanol et les coûts de transport des hydrocarbures ; la consommation de GPL par les familles à faible revenu ; ou encore des projets axés sur la protection de l’environnement.

Le cas de la réforme des subventions du pétrole en Turquie est aussi considéré comme une réussite. En 1998, le gouvernement a introduit un mécanisme automatique de fixation des prix qui définissait un prix maximum pour presque tous les produits pétroliers en fonction des cours internationaux et du taux de change. Diverses mesures ciblées ont été adoptées pour compléter les filets de sécurité sociale existants. Entre 1999 et 2001, les autorités ont soutenu l’utilisation du GPL comme combustible de cuisson en l’exonérant de la TVA et de la taxe spéciale sur la consommation. En 2006, la Turquie a introduit une exonération fiscale pour les transports en commun gérés par les collectivités territoriales. En 2007, le ministère de l’Agriculture a instauré un programme temporaire d’aides à la culture de nouvelles plantes agricoles. Les paiements sont fonction de la surface attribuée à ces cultures et sont versés selon un calendrier défini par le gouvernement. Il n’y a pas de contraintes quant à l’utilisation de ces fonds.

Source : FMI (2013a) ; FMI (2013b).

Un exercice d’estimation et de simulation est nécessaire pour évaluer les coûts des différentes alternatives politiques. Le montant des aides directes requises dépend non seulement des éventuels effets directs de l’augmentation des prix des produits concernés (si les pauvres en consomment), mais également des effets indirects estimés de la suppression des subventions. Ainsi, en utilisant la base de données détaillées de l’enquête ménages, Verme et al. (2014) estiment que dans l’hypothèse d’une libéralisation de tous les prix (carburant, gaz butane, farine, sucre) accompagnée d’une aide directe aux populations défavorisées pour leur consommation directe de ces produits, alors il suffirait de 749 MAD par an pour chaque personne pauvre. En multipliant ce montant par le nombre estimé de pauvres (5.6 % de la population marocaine), ces auteurs arrivent à un coût total de 0.3 % du PIB. À cela, il faut ajouter les effets indirects – qui prennent en compte les relations de consommation entre les branches d’activités. Pour le quintile (20 %) inférieur de la population marocaine, Verme et El-Massnaoui (2015) estiment que ces effets indirects s’avèrent significatifs dans le cas des produits pétroliers liquides (équivalent à environ 88 % de l’augmentation directe du prix), plutôt faibles pour les produits agricoles (seulement 2 % dans le cas du sucre), et très négligeable pour le gaz butane.

L’économie verte présente des opportunités de croissance pour le Maroc

L’électrification du pays représente l’une des grandes réussites du Maroc. La mise en œuvre du Programme d’électrification rurale global (Perg), à travers un budget total de 23 milliards MAD, a permis de porter le taux d’électrification rurale à 99.1 % des villages à fin juillet 2015, contre 18 % seulement en 1995 et 45 % en 2000 (ONE, 2016). À son démarrage en 1996, le Perg avait pour objectif de porter le taux d’électrification rurale à 80 % à l’horizon 2010. Cet objectif a été atteint dès 2005. La présence de l’électricité dans le monde rural a induit une véritable dynamique économique locale, qui se manifeste par l’apparition de nouveaux secteurs d’activité, le ralentissement de 5 % du taux d’émigration et une augmentation de 1.5 % du taux de retour au village (ONE, 2005).

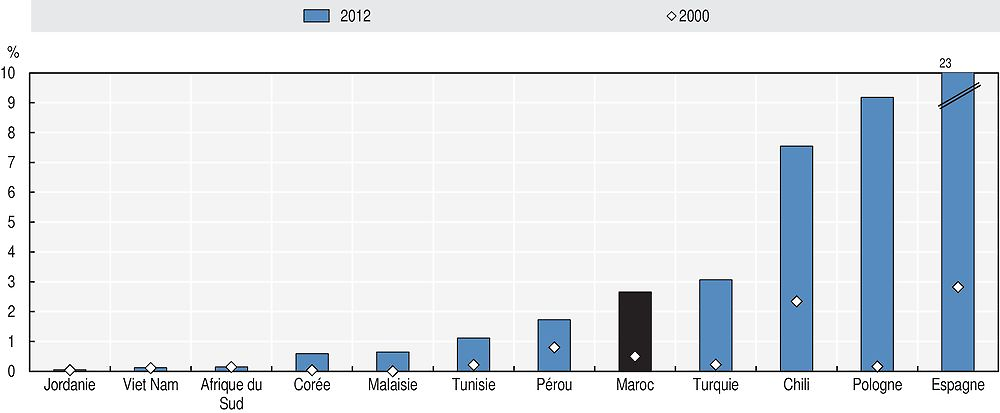

Le pays a acquis une certaine avance dans le développement des énergies renouvelables depuis le lancement de sa stratégie énergétique en novembre 2009. Le graphique 2.18 montre à ce titre la bonne place du Maroc, en comparaison avec des pays tels que la Jordanie, la Malaisie, le Viet Nam ou l’Afrique du Sud. La mise en œuvre de la stratégie s’accélère depuis 2012, en vue de satisfaire 52 % des besoins énergétiques du pays à partir des énergies renouvelables à l’horizon 2030. L’énergie solaire occupe une place importante dans cette démarche : la centrale Noor-1 de Ouarzazate inaugurée en février 2016 (pour une capacité de 160 Mégawatts (MW)) fait partie des projets phare. Cette première centrale sera complétée par trois autres champs solaires en 2017 et 2018 (Noor-2, Noor-3 et Noor-4) pour porter la capacité de production à 580 MW sur 3 000 hectares. Le plan d’énergie solaire prévoit d’atteindre une capacité de 2 000 MW sur cinq sites de production – Ouarzazate, Ain Bni Mathar, Foum Al Oued, Boujdour et Sebkhat Tah – pour un investissement total d’environ 9 milliards USD à l’horizon 2020 (Masen, 2016). Le Programme intégré de l’éolien vise également 2 000 MW. La production locale d’électricité éolienne est passée de 16 600 tonnes en équivalent de pétrole à 353 000 tep en 2013 (données locales). Le plan d’investissement de Siemens, 109 millions EUR pour 670 emplois créés (fDi Markets, 2016) a été lancé courant 2016 pour la construction d’une usine de fabrication de pales d’éoliennes. Il devrait renforcer ce secteur.

Note : Données de 2006 pour la Malaisie, la Slovaquie, et le Viet Nam.

Source : Banque mondiale (2016a), Indicateurs de développement dans le monde, http://databank.banquemondiale.org/.

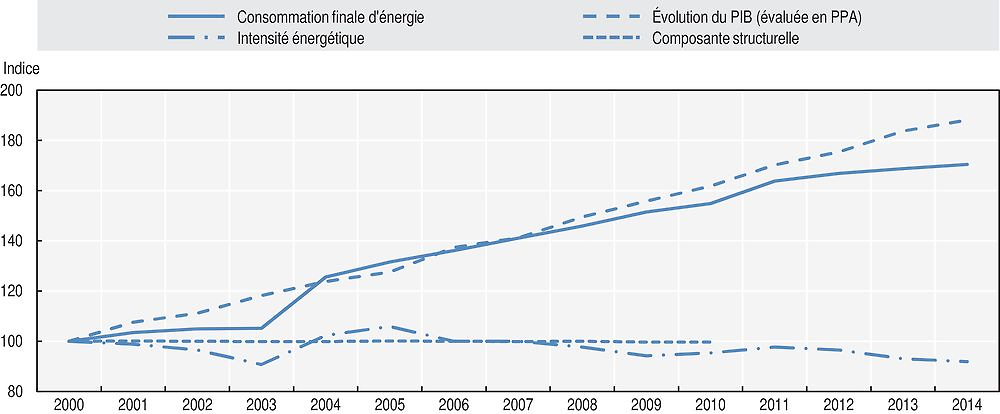

Le Maroc étant dépendant à 90 % de l’extérieur pour ses besoins en énergie, le développement de sources renouvelables constitue un avantage d’avenir à consolider. De fait, le niveau de dépendance énergétique actuel reste une contrainte majeure qui empêche l’utilisation optimale des capacités productives. La consommation énergétique d’un pays est déterminée par la taille de son économie, l’efficacité énergétique, la structure économique, les facteurs comportementaux et externes comme les conditions météorologiques. Actuellement, l’énergie requise pour produire 1 000 USD de PIB (en PPA) ne dépasse pas 90 kg équivalent pétrole, bien moins que de nombreux pays de comparaison (données Agence Internationale de l’Energie et Banque mondiale, 2016a). Depuis 2005, l’efficience énergétique s’améliore et la consommation énergétique marocaine évolue à un rythme plus faible que le PIB (graphique 2.19). Toutefois, l’analyse au niveau sectoriel montre la prédominance du secteur des transports et celui de l’habitat résidentiel dans la consommation d’énergie au Maroc. Le transport a représenté 34 % de la consommation totale d’énergie en 2014, l’utilisation résidentielle 25 %, suivis par le secteur industriel 21 % (AIE, 2016).

Source : Calculs des auteurs à partir de l’Agence Internationale de l’Énergie (2016) et Banque mondiale (2016b), Sustainable Energy for All, www.se4all.org.

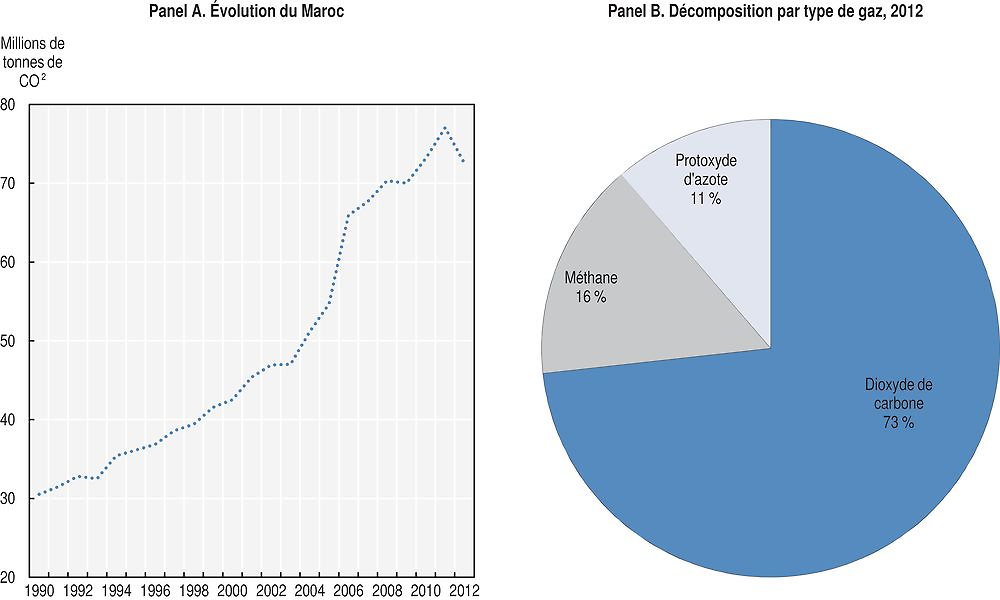

Par ailleurs, la poursuite de ces investissements massifs dans les énergies renouvelables devrait permettre à terme de tempérer les émissions de gaz à effet de serre. Les objectifs affichés devraient permettre au Maroc de respecter ses engagements de réduire de 32 % ses émissions de gaz à effet de serre d’ici 2030. Ces dernières avaient connu une augmentation sensible sur la seconde moitié de la décennie 2000 (graphique 2.20, panel A). La baisse récente observée ne permet pas encore d’affirmer que la tendance a été renversée durablement. Néanmoins, les émissions de CO2, qui représentent trois quarts du total, se réduisent depuis 2007 ; laissant suggérer que des efforts sont fournis pour améliorer la qualité environnementale des processus de production (graphique 2.20, panel B). Par exemple, le programme d’électrification rurale inclut l’usage des énergies solaire et éolienne.

Note : Inclus le changement d’utilisation des terres et la foresterie.

Source : Climate data explorer (2016), http://cait.wri.org.

Le financement du modèle de développement fait face à des limites malgré un système bancaire solide et l’émergence de nouveaux outils

L’investissement public est entravé par des difficultés croissantes de financement

Compte tenu du niveau d’investissement consenti, les besoins bruts de financement sont élevés. Ils ont dépassé le seuil de 15 % du PIB ces trois dernières années et sont principalement liés au refinancement de la dette existante (FMI, 2016a). Cette situation engendre certains risques en dépit du niveau relativement modéré de la dette, et constitue ainsi une source de vulnérabilité non négligeable pour le Maroc. La réduction du poids du déficit budgétaire est donc un impératif pour la stabilité macroéconomique. Néanmoins, ce choix de la stabilité budgétaire pose le problème du financement du modèle de croissance.

L’évolution démographique du Maroc qui, comme de nombreux pays, connaît un allongement de l’espérance de vie, une baisse de la fécondité et une entrée tardive des jeunes dans la vie active fait peser de nombreuses contraintes sur les fondamentaux du système de retraite (MEF, 2015f). En particulier, la pérennité du régime des pensions civiles géré par la Caisse marocaine des retraites et qui a enregistré en 2014 un déficit de 1 milliard MAD, est mise à rude épreuve. Le nombre d’actifs par retraité est passé de 10 en 1986 à 2.38 en 2014 et il est prévu que ce rapport ne soit que de 1.33 à l’horizon 2034 (MEF, 2015f).

En juillet 2016, une réforme du système des retraites a été adoptée par la Chambre des représentants. Les modifications les plus importantes concernent l’augmentation de l’âge de départ en retraite pour les fonctionnaires qui passe de 60 à 63 ans (de manière progressive jusqu’en 2022), l’augmentation de quatre points du taux de contribution des employeurs et des employés qui passera, pour ces derniers, de 10 % à 14 % (à l’horizon 2019) et une baisse du niveau des pensions. La retraite minimum augmentera pour passer de 1 000 à 1 500 MAD par mois (au 1er janvier 2018) et une couverture santé au profit des non salariés sera instaurée. Une seconde réforme plus en profondeur du système visera à unifier les régimes du secteur privé et du secteur public sur le long terme.

Cette réforme est une première étape importante pour renforcer la soutenabilité du système. Le FMI a noté que l’écart entre les contributions et les bénéfices continuera d’augmenter dans le proche avenir et que sans cette réforme, les réserves du système pourraient être épuisées en 2022 (FMI, 2016a). La viabilité économique et l’équité sociale du régime constituent la principale équation à résoudre.

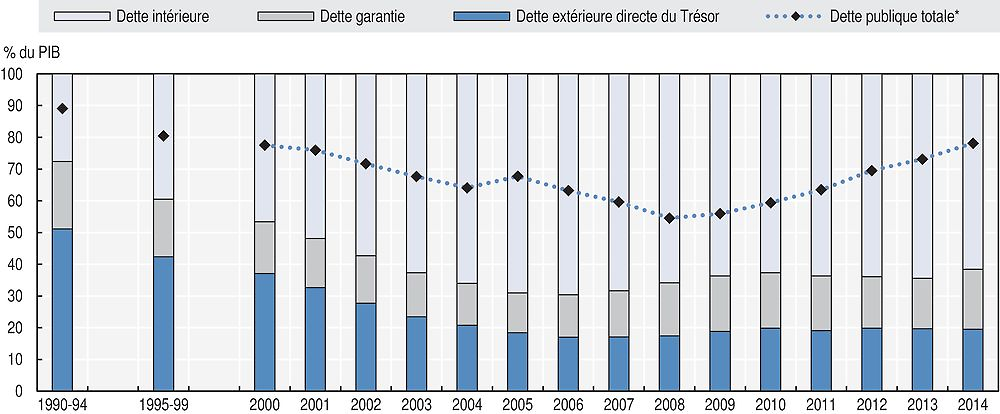

La dette publique augmente tandis que le taux d’épargne intérieur baisse malgré le maintien du contrôle des capitaux

La dette publique augmente en dépit d’une solide gestion budgétaire. Son poids a tendance à s’alourdir, passant de 45.4 % du PIB en 2008 à 63.8 % en 2015. La part de la dette intérieure représente 49.5 % du PIB en 2015, contre 14.3 % du PIB pour la dette extérieure. La croissance économique modérée et la baisse des taux d’intérêt réels n’ont pas permis de réduire significativement cette charge. D’après le FMI, la balance primaire devrait redevenir positive dans le moyen terme et stabiliser la dette à un niveau viable (FMI, 2016a). Néanmoins ce niveau reste assez élevé pour une économie émergente (graphique 2.21). Une diminution progressive du ratio de dette par rapport au PIB à moins de 60 % à moyen terme serait bénéfique pour l’économie. Étant donné le niveau assez faible des multiplicateurs budgétaires, cette consolidation ne devrait pas être trop dommageable pour la croissance (FMI, 2016a). Il est nécessaire pour atteindre cet objectif de poursuivre la réforme de la compensation, de mettre en œuvre la réforme fiscale, de finaliser la réforme des retraites et de maintenir une modération salariale dans la fonction publique (FMI, 2016a).

Source : FMI (2016b), Perspectives économiques mondiales, http://www.imf.org/.

Dès la fin des années 1980, le Maroc a mis en œuvre une politique volontariste de création d’un marché de la dette intérieure, tirant les leçons de la crise internationale de la dette au début des années 80. De nouveaux instruments ont été introduits, avec un marché des adjudications en 1989, l’élaboration d’une réglementation de l’appel public à l’épargne et la création de nouveaux véhicules de collecte de l’épargne tels que les Organismes de placement collectif de valeurs mobilières (OPCVM). Plusieurs institutions ont été mises en place, telles que l’Autorité marocaine du marché des capitaux en 1993. Parallèlement, les pouvoirs publics ont gardé un contrôle strict des capitaux entre 1990 et 2007, assoupli par la suite. Ces instruments se sont renforcés au fil du temps : depuis 2009, il existe un système de télé-adjudication, et depuis 2012 un nouveau système intégré de gestion de la dette et de la trésorerie. Ces dispositifs ont facilité la mobilisation de l’épargne intérieure pour le financement des emprunts publics, comme en témoigne le changement progressif de la structure de la dette (graphique 2.22). Désormais, les emprunts se font à des taux très favorables. En 2015, la structure de la dette était à plus des trois quarts composée de la dette interne, essentiellement détenue par des investisseurs institutionnels (Fonds d’assurances, OPCVM, etc.) et dans une moindre mesure par les banques, tandis que la dette externe est essentiellement détenue par les institutions internationales.

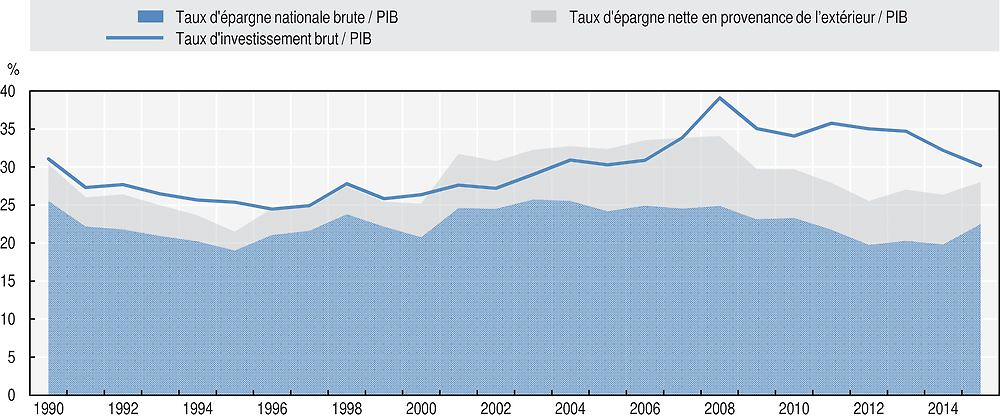

Malgré une politique assez stricte de contrôle des capitaux sortants, le taux d’épargne brute est en diminution ces dernières années. La restriction sur le compte du capital (encadré 2.6) contraint l’épargne nationale à financer l’investissement domestique, ce qui représente un risque d’inflation du prix des actifs. Or aujourd’hui l’épargne intérieure commence à s’essouffler et les transferts des Marocains résidant à l’étranger, bien qu’importants, sont relativement faibles par rapport à l’ampleur des besoins (graphique 2.23). La somme de ces deux sources de financements a perdu 10.4 points en pourcentage du PIB entre 2008 et 2014. De 43.3 % du PIB en 2008, leur niveau global est tombé à 32.9 % en 2014.

Note : * Le niveau d’endettement total (y compris les garanties de dette) en pourcentage du PIB.

Source : Données fournies par le Maroc.

Source : Données fournies par le Maroc.

Le Maroc était confronté durant plusieurs années au triangle d’incompatibilité ou triangle de Mundell, selon lequel un pays ne peut avoir un régime de change fixe, une politique monétaire indépendante et une liberté totale des capitaux (Mundell, 1961). Puisque les autorités avaient fait le choix d’un régime de change fixe et d’une ouverture partielle du compte du capital, l’autonomie de la politique monétaire était limitée. Les flux de capitaux entrants au Maroc sont libéralisés depuis 1993, contrairement aux flux sortants. En d’autres termes, le contrôle des capitaux concerne uniquement l’investissement des Marocains à l’étranger, les entrées de capitaux étrangers dans le pays étant entièrement libres. À partir de 2007, les autorités ont assoupli les conditions pour les projets d’investissements marocains à l’étranger, essentiellement à destination de l’Afrique. Par ailleurs, certains institutionnels (compagnies d’assurance, OPCVM, etc.) peuvent investir jusqu’à 20 % de leurs fonds propres à l’étranger. Les entreprises ayant le statut de Casablanca Finance City (CFC), banques et services professionnels pour l’essentiel, ont plus de facilités à investir à l’étranger. Les entreprises du secteur des télécommunications, de l’industrie (ciment notamment) et de l’immobilier sont également présentes en Afrique. Par contre, le contrôle strict sur le compte capital des individus est maintenu.

Source : Mundell (1961).

Le système bancaire est solide, mais l’évolution du crédit reste modérée et concentrée

Le système bancaire s’est renforcé et complexifié ces dernières années. Le montant total des actifs bancaires s’élève à 140 % du PIB et le système s’étend à l’Afrique subsaharienne (FMI, 2016a). Selon le FMI, les banques sont bien capitalisées, rentables et bénéficient de financements stables. Une nouvelle loi bancaire a été introduite en 2014 afin de mettre en œuvre totalement les règles de Bâle III et d’augmenter la surveillance du risque systémique. Des progrès ont été accomplis. Ainsi le ratio de solvabilité moyen des banques a atteint 13.8 % à fin 2015 alors que le seuil minimum réglementaire est de 12 %. Néanmoins, certains domaines nécessitent encore des améliorations comme la Loi sur la Banque centrale, les moyens de surveillance, le cadre macro-prudentiel et le régime de résolution des crises (FMI, 2016a).

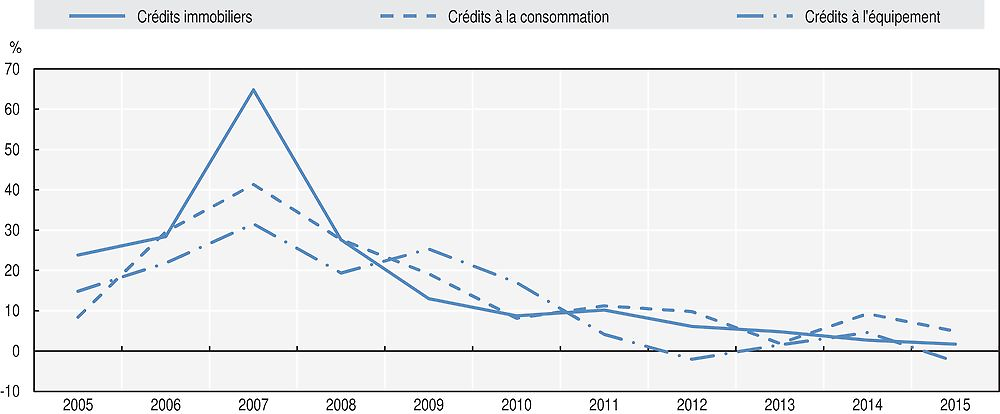

Malgré la baisse des taux débiteurs et l’amélioration de la liquidité bancaire, le rythme du crédit a connu un net ralentissement ces dernières années (graphique 2.24). Après une forte hausse entre 2005 et 2008, les crédits à l’immobilier ont progressivement baissé. Alors que les crédits à l’équipement et à la consommation sont repartis légèrement à la hausse en 2014, les crédits à l’immobilier ont continué de décélérer. Les crédits pour l’acquisition de biens ont augmenté mais ceux aux promoteurs se sont ralentis.

Source : Données fournies par le Maroc.

Le ralentissement du crédit semble, avant tout, dû à une faiblesse de la demande en provenance des grands groupes. La diminution du crédit a essentiellement concerné les entreprises qui ont vu en 2015 l’attribution de leur crédit diminuer de 2.2 %. La baisse de la demande de crédit a été importante au niveau des secteurs comme l’immobilier, du tourisme, ou encore l’aciérie (entretiens avec la BAM, 2016). Ceci est en lien avec le ralentissement de la croissance, la consolidation budgétaire qui s’est traduite, en particulier, par une baisse des dépenses de compensation, les délais de paiement entre entreprises financées principalement par les banques, l’augmentation des risques qui s’est traduite par un resserrement des conditions du crédit, et le désendettement de certains grands groupes. Les grands groupes pèsent pour près des deux tiers des crédits accordés au secteur privé.

La faible accessibilité des offres de crédit bancaire pour une partie de la clientèle (PME et très petites entreprises (TPE)) explique ce ralentissement, ce qui montre aussi qu’il y a encore de la marge pour une amélioration de l’évolution des crédits. Alors que la bancarisation s’est fortement améliorée sur la décennie 2000, l’octroi de crédit demeure concentré. La bancarisation a connu durant la dernière décennie une évolution favorable, passant d’environ 20 % en 2000 à un taux de l’ordre de 67 % en 2015. Selon certains auteurs (Bennouna et al., 2016), la proportion de la population bancarisée s’est renforcée grâce aux efforts de développement et de promotion de l’inclusion financière ainsi que l’agrément reçu par Al-Barid Bank qui lui permet d’opérer en tant que banque. Ces auteurs montrent par ailleurs que la concentration des octrois de crédits – mesurée par l’indicateur Herfindahl-Hirshman – s’est renforcée sur la période 2003-14. En 2014, un fonds de soutien financier aux très petites et moyennes entreprises (TPME) a été lancé conjointement par la Banque centrale, le Groupement professionnel des banques du Maroc et la Caisse centrale de garantie, d’un potentiel de financement de 3.6 milliards MAD sur trois ans. Celui-ci est toutefois destiné au cofinancement des TPME viables connaissant des difficultés conjoncturelles passagères. Des aides leur sont accordées pour faire face aux délais de paiements, particulièrement entre entreprises, causant un problème majeur pour leur trésorerie.

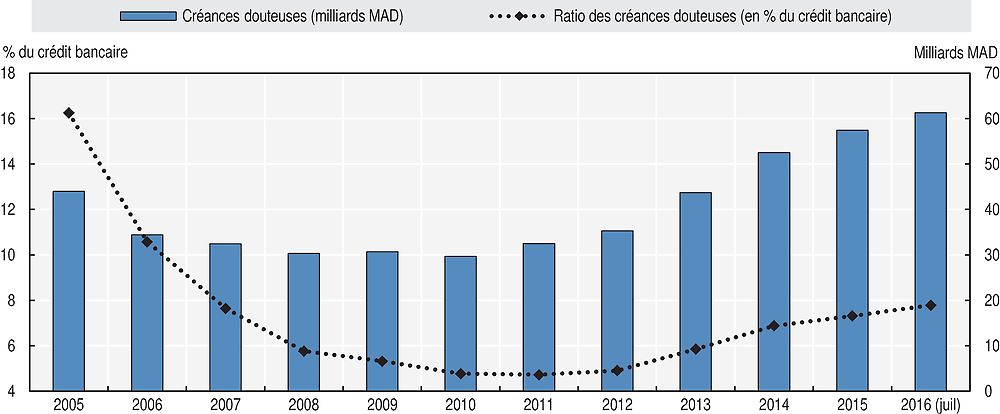

L’augmentation continue des créances en souffrance depuis 2011 risque de poser un risque à moyen terme sur l’économie. Leur ratio par rapport au crédit bancaire, à 7.2 % en 2015 pour l’économie dans son ensemble (graphique 2.25) est sensiblement identique pour les ménages et les entreprises privées (BAM, 2016b). Au cours des deux dernières années, le risque sur les entreprises, mesuré par l’encours des créances douteuses brutes des entreprises rapporté à l’encours total des crédits à l’économie, a été supérieur à celui des particuliers, soit 4.3 % après 3.8 % à fin 2014. Pour les ménages, ce risque s’est situé à 3 % à fin 2014 et 2015.

Source : Données fournies par le Maroc

Les secteurs les plus touchés sont ceux les plus affectés par la faible croissance européenne comme le tourisme, les transports et communication, l’agriculture, le commerce et la construction. Une part importante de créances douteuses contraint les ressources et empêche un processus efficace de leur allocation. Il existe différentes stratégies pour régler ce problème, comme, par exemple, la création d’une société de gestion d’actifs ou d’unités spécialisées dans chaque banque. Il est important de veiller à ce que les banques ne s’occupent pas d’actifs de compagnies ayant une probabilité de survie faible qui ralentirait la réallocation des ressources vers des entreprises plus productives. Un processus efficace de résolution des créances douteuses doit être accompagné d’un système judiciaire performant, en particulier en ce qui concerne les faillites.

Plusieurs initiatives sont à l’œuvre pour soutenir le financement de l’économie

La Banque centrale a mis en œuvre plusieurs mesures pour renforcer la disponibilité monétaire. Tenant compte du ralentissement du crédit bancaire, d’une croissance modérée, d’une inflation sous contrôle, d’une évolution encourageante des équilibres macroéconomiques et d’une augmentation des réserves de change, la Banque centrale a mené une politique monétaire accommodante. Outre la diminution de son taux directeur, elle a procédé à une diminution progressive du ratio de la réserve obligatoire de 16.5 % en 2007 à 2 % en 2014 pour permettre une augmentation de la liquidité. Elle a aussi répondu aux besoins des banques par une adaptation continue du volume des injections. D’autre part, des mesures non conventionnelles ont été prises. En 2012, un mécanisme de prêts garantis par des effets représentatifs des créances sur les TPME a été mis en place, suivi en 2014 par un mécanisme de refinancement permettant aux banques de bénéficier d’avances sur un an, équivalentes aux montants qu’elles prévoient d’octroyer aux TPME.

Afin de mobiliser davantage d’épargne, le Maroc a procédé depuis 2011 à la mise en place de nouveaux produits financiers et souhaite développer les banques islamiques, dites participatives. Pour ce faire, des produits structurés autour des avantages fiscaux, de type Plan d’épargne en actions, Plan d’épargne logement, Plan d’épargne éducation et le Plan épargne entreprise ont été proposés dans le cadre de la Loi de finances 2013. Par ailleurs, la réglementation bancaire a été révisée en 2015 pour permettre le développement des banques participatives. Les autorités espèrent ainsi mobiliser l’épargne intérieure et attirer l’épargne d’autres pays. Trois banques conventionnelles ont déjà exprimé le souhait d’ouvrir des filiales participatives. Il est néanmoins trop tôt pour en évaluer les conséquences sur les activités conventionnelles des banques ainsi que l’impact sur l’économie et sur l’investissement.

La part des PME dans l’obtention du crédit bancaire reste néanmoins faible. Même si les banques commencent à s’intéresser de plus en plus au marché des PME au Maroc, leur part ne représente que 35 à 37 % du crédit octroyé (entretiens avec la BAM, 2016).

Pour améliorer la transmission de la politique monétaire et maintenir les objectifs de stabilité des prix et macroéconomiques, le renforcement du système financier est nécessaire. À cette fin le Maroc a développé de nouveaux instruments incitatifs afin de devenir un hub financier pour les investisseurs intéressés par l’Afrique subsaharienne à travers le projet CFC (encadré 2.7). Une nouvelle réforme est en cours de finalisation, visant à assouplir les critères d’accès à la Bourse pour les PME, et parallèlement de renforcer l’arsenal de protection des épargnants. Le projet de loi a été soumis au Parlement après son adoption par le gouvernement. Développer la titrisation reste aussi un objectif pour le futur.