Chapitre 4. Fournir des accès au financement pour les entrepreneurset les particuliers

Ce chapitre décrit l’état actuel du secteur financier ivoirien et formule des recommandations de politiques pour accélérer son développement. La première partie de ce chapitre montre l’importance d’un secteur financier performant et inclusif pour la réalisation de l’objectif d’émergence de la Côte d’Ivoire en 2020. La deuxième partie présente les dysfonctionnements du système bancaire ivoirien qui pénalisent l’octroi de crédit aux entreprises et le développement des activités économiques. Les banques perçoivent le risque de crédit comme un obstacle important. La difficulté de constituer des garanties solides, l’absence de diversification des produits financiers, les capacités insuffisantes des acteurs, ou encore le faible respect des normes prudentielles par les établissements bancaires, constituent d’autres contraintes majeures. Enfin, la dernière partie insiste sur l’importance des alternatives au financement bancaire. En effet, la liquidité et le dynamisme du marché boursier régional sont limités, ce qui entrave le financement de certains secteurs d’activité.

Le développement économique de la Côte d’Ivoire et le développement du secteur financier sont étroitement liés. L’amélioration du fonctionnement du secteur financier ivoirien permettra, à terme, de lever les contraintes de financement pesant sur les acteurs, favorisant ainsi la croissance de l’activité économique nécessaire pour atteindre l’émergence en 2020. Il s’agira de faire progresser l’activité bancaire, élément central du secteur financier ivoirien qui ne soutient pas suffisamment l’économie réelle, tout en développant des sources de financement alternatives pour bénéficier des avantages d’une structure financière diversifiée.

Le développement du secteur financier ivoirien est indispensable pour répondre aux besoins engendrés par la marche vers l’émergence

Le secteur financier ivoirien ne remplit pas pleinement son rôle de soutien à l’économie nationale. De nombreuses défaillances entravent son bon fonctionnement. Sans amélioration notable, celles-ci risquent d’être exacerbées par la marche vers l’émergence qui va entraîner de nouveaux besoins de financement dans l’économie. Le développement du secteur financier doit donc impérativement viser à renforcer sa diversification, sa profondeur, son inclusivité et son accès. Enfin, la population ivoirienne dans son ensemble devra pouvoir bénéficier de services financiers et les contraintes de financement des acteurs économiques devront être levées.

Le développement économique de la Côte d’Ivoire nécessite la participation active d’un système financier plus performant

Le développement des secteurs financiers participe à la croissance, à la stabilité économique et à la réduction de la pauvreté. Le développement des secteurs financiers formels (institutions et marchés) a une influence positive sur la croissance. La multiplication des acteurs et des produits et services financiers permet de réduire les contraintes de financement des entreprises. L’accès au crédit facilite quant à lui les échanges et les activités des acteurs économiques, même si au-delà d’un certain seuil (110 % du produit intérieur brut, PIB), une trop grande profondeur financière peut nuire à la croissance économique (Arcand et al., 2011). L’amélioration des systèmes financiers peut également contribuer à réduire la pauvreté et les inégalités (Beck et al., 2007).

En Côte d’Ivoire, le système financier est faiblement développé et son soutien à l’économie réelle largement insuffisant. Le niveau de développement du secteur financier ivoirien est inférieur à celui de nombreux pays africains et ne permet pas de soutenir pleinement l’économie réelle. L’octroi de crédits bancaires au secteur privé est insuffisant (20 % du PIB). Le manque d’accès au financement constitue une contrainte majeure pour de nombreuses entreprises selon la Banque mondiale. Par ailleurs, le système financier est peu diversifié et les options de financement alternatif sont faibles. Enfin, une large part de la population ivoirienne se situe hors des circuits de financement formels (70 % des Ivoiriens ne disposent pas d’un compte bancaire), le système financier reflétant les inégalités territoriales et le clivage urbain-rural (la moitié des institutions financières sont à Abidjan).

Or, la marche vers l’émergence engendrera de nouveaux besoins de financement dans l’économie. L’augmentation de l’activité économique va entraîner une croissance du secteur financier à travers la hausse de la demande de services financiers (Sahay et al., 2015). D’une part, l’avènement d’une classe moyenne au niveau de vie élevé fera peser des exigences précises sur le secteur privé (demande de bien de consommation), mais aussi sur l’État (éducation, santé), ou encore directement auprès du secteur bancaire (prêts immobilier, à la consommation). D’autre part, le secteur privé deviendra un relais de l’investissement public et un soutien à l’État ivoirien dans la reconstruction de l’économie. Le renforcement du tissu d’entreprises nationales et la formalisation accrue de l’économie engendreront des demandes de financement supplémentaires. Enfin, d’autres caractéristiques phares de la Côte d’Ivoire émergente – comme, par exemple, une meilleure intégration régionale ou les grands projets d’infrastructures – entraîneront des besoins de financement supplémentaires.

Pour atteindre l’émergence, le système financier devra se diversifier et améliorer son accès, son efficience et sa stabilité. Il s’agit d’augmenter la mobilisation des ressources financières pour renforcer les capacités de financement de l’économie ivoirienne, d’une part, et de procéder à une meilleure allocation des ressources, d’autre part. Les systèmes financiers étant multidimensionnels, leurs performances sont associées à plusieurs critères. Un système financier performant doit être suffisamment diversifié, avec des établissements bancaires et non-bancaires, et des possibilités pour les individus et les entreprises de recourir au financement direct ou indirect. Il s’agit également de présenter une profondeur financière suffisante (mesurée par la taille des institutions financières et des marchés, et leur liquidité), un accès facilité (ou la capacité des acteurs à recourir aux services financiers), une certaine efficience (la facilité avec laquelle opèrent les intermédiaires financiers et les marchés pour l’intermédiation des ressources et des transactions financières), ainsi qu’une stabilité suffisante des institutions et des marchés (Cihak et al., 2012).

Le développement du système financier lèvera les contraintes pesant sur les acteurs. Le fonctionnement optimal du secteur financier en Côte d’Ivoire permettra de renforcer les capacités d’action des investisseurs et entrepreneurs ivoiriens, véritables acteurs qui soutiendront le développement de l’économie nationale. En outre, il améliorera l’attractivité de l’économie ivoirienne, lui permettant ainsi de bénéficier de placements à long terme d’investisseurs étrangers. Le développement du système financier contribuera également à améliorer l’inclusion financière à l’échelle nationale grâce à une bancarisation accrue et une meilleure implantation des établissements sur le territoire. Enfin, il accompagnera les changements sociodémographiques associés à la transition vers l’émergence (impact de l’évolution des ratios de dépendance sur les schémas d’épargne, etc.).

Le secteur financier ivoirien bénéficie d’atouts, comme l’appartenance à la zone monétaire de l’Union économique et monétaire ouest-africaine (UEMOA). Garante de la stabilité du taux de change et des politiques macroéconomiques, la zone UEMOA constitue une source de stabilité pour le système financier ivoirien. Elle a limité les impacts négatifs de la crise de 2008 sur la sphère monétaire et financière, contribuant ainsi à la résilience de l’économie ivoirienne. Par ailleurs, elle a permis que la décennie de conflit intérieur qui a fragilisé le secteur bancaire, marqué notamment par une suspension temporaire de l’activité des banques début 2011, n’aboutisse pas en crise monétaire.

L’intérêt des investisseurs étrangers pour la Côte d’Ivoire constitue une aubaine pour le développement du secteur financier car il redynamise la sphère privée et apporte de nouveaux capitaux. La résilience et le dynamisme de l’économie ivoirienne depuis la fin de la crise attirent les investisseurs étrangers en quête de placements et de projets. Poursuivre la communication active auprès de ces investisseurs et les réformes du climat des affaires seront ainsi des éléments clefs. De même, la mise en œuvre de la Stratégie de développement du secteur financier développée en 2013, du programme Phoenix (2013) pour le soutien du financement des petites et moyennes entreprises (PME) que le gouvernement devrait s’efforcer de lancer au plus vite, et de la Stratégie nationale pour l’inclusion financière (2013), indiquent que le secteur financier fait désormais partie du cœur des priorités d’actions des autorités.

Les efforts à réaliser par la Côte d’Ivoire pour améliorer le système financier doivent être orientés efficacement. Les systèmes financiers des pays émergents peuvent être considérés comme des modèles pour la Côte d’Ivoire. Dans ce chapitre, le pays sera comparé aux cinq grands pays africains traditionnellement considérés comme ayant un secteur financier des plus dynamiques : Afrique du Sud, Ghana, Kenya, Maroc et Nigéria.

La diversification et la profondeur du système financier en Côte d’Ivoire sont insuffisantes

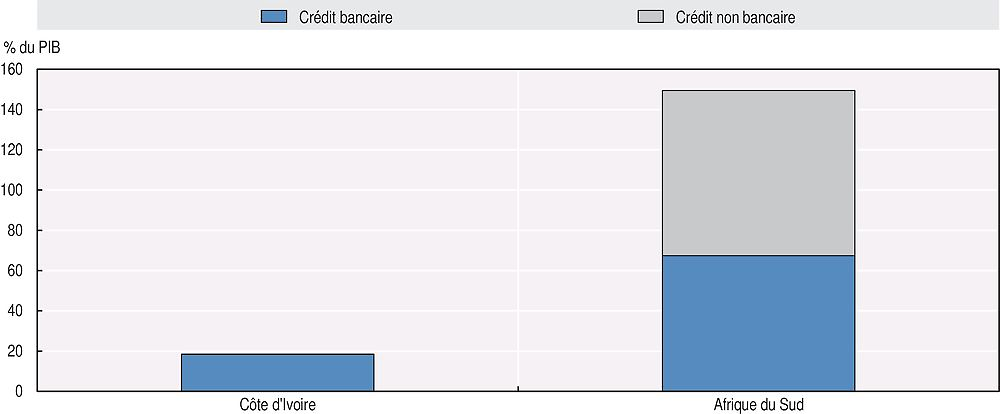

La structure du système financier en Côte d’Ivoire n’est pas diversifiée. Le poids du secteur bancaire est prépondérant : il détient 90 % des actifs financiers, et la totalité des crédits au secteur privé proviennent des banques. Cette situation contraste fortement avec l’Afrique du Sud, où seulement la moitié des crédits accordés au secteur privé viennent de banques (graphique 4.1).

Source : Banque mondiale (2013), http://data.worldbank.org/products/wdi.

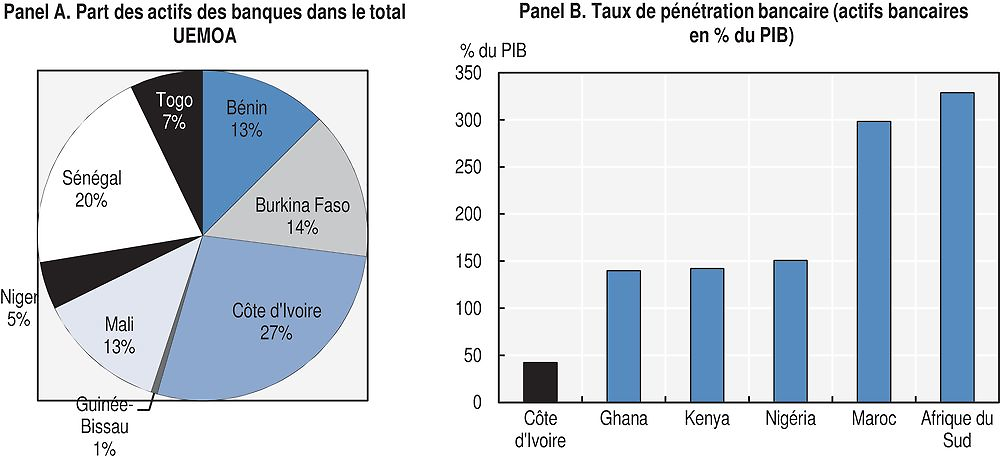

La taille du secteur bancaire ivoirien est modeste. Bien que le secteur bancaire ivoirien soit le plus important de la zone UEMOA, avec des actifs qui représentent 27 % du total des actifs de la région en 2013 (graphique 4.2, panel A), il reste faiblement développé en comparaison avec certains pays africains. La pénétration bancaire est faible, et largement inférieure à celle des pays de comparaison (graphique 4.2, panel B).

Source : BCEAO (2013).

Calculs de l’auteur à partir de Bankscope, https://bankscope.bvdinfo.com/ et de Banque mondiale, http://data.worldbank.org/products/wdi.

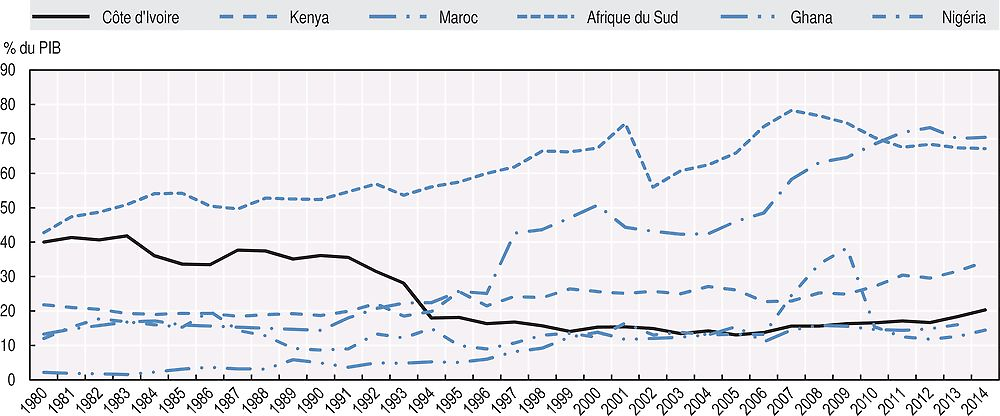

Le rôle d’intermédiation des banques est insuffisant. En 2014, les crédits accordés par les banques s’élèvent à 20 % du PIB de la Côte d’Ivoire (34 % pour le Kenya, 67 % pour l’Afrique du Sud, 70 % pour le Maroc). Des six pays, la Côte d’Ivoire est le seul qui connaisse une baisse de la part des crédits alloués au secteur privé depuis les années 80 et qui stagne depuis le milieu des années 90 (graphique 4.3). Depuis 2005, une légère progression s’opère (3 % de croissance annuelle moyenne en 2005-13, contre 4 % au Ghana, 6 % au Maroc, ou 7 % au Nigéria), jusqu’à récemment, où la hausse a été plus marquée (+27 % en 2014, FMI, 2015a).

Source : Banque mondiale, http://data.worldbank.org/products/wdi.

La faible profondeur du système bancaire est également visible par l’insuffisance des dépôts collectés. Les dépôts du secteur bancaire sont faibles (32 % du PIB en 2013 contre 87 % du PIB pour le Maroc, graphique 4.4) et ne sont collectés qu’auprès d’une faible partie de la population (197 déposants pour 1 000 adultes en Côte d’Ivoire en 2013 contre 662 pour le Nigéria). En effet, seuls les dépôts des salariés du secteur formel gagnant entre 300 000 FCFA et 400 000 FCFA (francs de la Communauté financière africaine) par mois (soit 5 à 7 fois le salaire minimum interprofessionnel garanti) correspondent à des opérations jugées rentables pour les banques, d’après des entretiens avec des experts.

Source : FMI (2013), http://data.imf.org/.

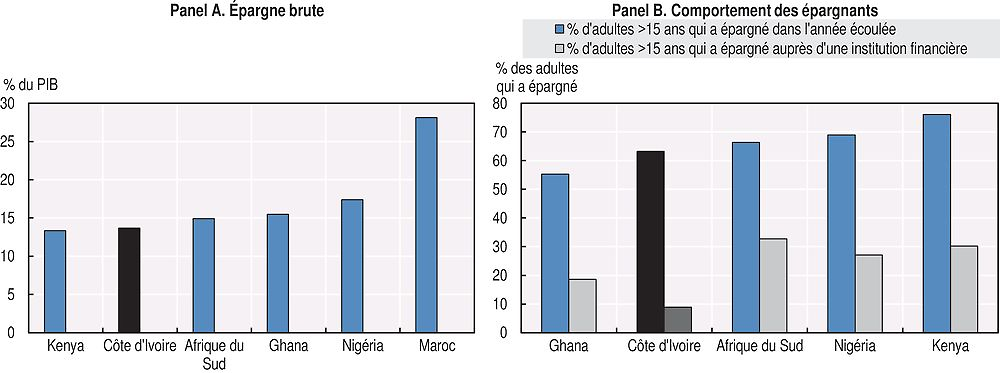

Le faible niveau d’épargne captée par les institutions formelles est un frein à la profondeur du système bancaire. L’épargne nationale ne représente que 13.9 % du PIB en 2014 (graphique 4.5, panel A), or l’épargne locale est disponible en Côte d’Ivoire, avec plus de 60 % des adultes ayant épargné en 2013. D’après la Banque mondiale, des trois raisons poussant les Ivoiriens à épargner, le besoin de financer la création de leur entreprise, ses opérations ou son développement arrive en premier lieu (23 % des répondants), suivi du besoin de financer l’éducation (19 %) et la période de vieillesse (12 %). L’épargne semble donc insuffisamment captée par les institutions formelles (graphique 4.5, panel B), laissant l’épargne informelle (tontines, argent conservé chez soi) très répandue (Stratégie nationale d’inclusion financière, 2013), ce qui suggère que des marges d’amélioration existent pour sa collecte.

Note : Les données pour la Côte d’Ivoire, le Ghana et le Maroc sont des prévisions.

Source : FMI (2015b).

Banque mondiale (2014), http://datatopics.worldbank.org/.

L’accès au financement constitue un obstacle important pour les entreprises. Sept entreprises sur dix considèrent le manque d’accès au financement comme une contrainte majeure pour leurs activités (ENSEA, 2012). Les entreprises les plus pénalisées par l’accès au financement sont ivoiriennes, n’opèrent pas dans le secteur industriel et ne sont pas membre d’un grand groupe. Cet obstacle est également très marqué pour les petites entreprises (graphique 4.6). Sur dix entreprises, six petites firmes (de 5 à 19 employés) considèrent que le manque d’accès au financement est problématique, contre quatre pour les grandes firmes (plus de 100 employés) (ENSEA, 2012). Ainsi, faute d’avoir facilement accès aux prêts, les entreprises financent leurs opérations sur fonds propres. Ils représentent environ 90 % des fonds de roulement (les prêts bancaires ne représentent 7.5 % des fonds de roulement) et 60 % de l’achat d’actifs durables – 31 % dans le cas des prêts bancaires (ENSEA, 2012).

Source : Fédération ivoirienne des PME (2014).

Certains secteurs, comme l’agriculture par exemple, sont particulièrement pénalisés par le manque de financement. Le modèle de financement de l’agriculture mis en place jusqu’à aujourd’hui en Côte d’Ivoire n’a pas porté ses fruits. Le secteur est sous-financé (avec 4 % du total des crédits contre 35 % pour le secondaire et 60 % pour le tertiaire, BCEAO, 2013) et fait face à de nombreux défis (encadré 4.1). D’une part, les difficultés de financement du capital de départ freinent les possibilités d’extension de certaines cultures, la capacité de renouvellement de plantes et le rythme d’innovation variétale. Ceci contraint l’évolution des rendements agricoles, l’exemple du palmier à huile étant à ce titre révélateur. D’autre part, les cultures agricoles sont pénalisées par l’insuffisance de financement des fonds de roulement, qui entraîne une sous-utilisation des intrants (dont engrais) et une faible application des bonnes techniques d’entretien et de lutte contre les maladies.

Le secteur agricole revêt une importance capitale pour l’économie ivoirienne (voir le chapitre 2), or les banques traditionnelles sont mal armées pour financer les petites structures agricoles. Les deux banques dédiées au financement de l’agriculture ont échoué dans leur mission. La Banque nationale de développement agricole a connu des problèmes de gouvernance et de gestion (moins de 5 % des financements parvenant effectivement à l’agriculture), ce qui a conduit à sa privatisation puis sa fermeture en 1990. La Banque pour le financement de l’agriculture (BFA), créée en 2004, a été nationalisée puis mise en liquidation en 2014.

D’autres structures, telles que le Fonds d’extension pour le palmier à huile, créé à la même époque, ont échoué pour des raisons similaires. En effet, le développement d’un hectare de palmier à huile nécessite un capital de départ de près de 800 000 FCFA sur les quatre premières années (Ministère de l’Agriculture, AIPH et BNETD, 2013). Les plantations de palmiers sont donc progressivement reconverties au profit de l’hévéa, filière où les acteurs ont mis en place un système mieux adapté (ONUDI et ministère de l’Industrie, 2012). En effet, la création du Fonds de développement hévéa (FDH) en 2008 a dynamisé l’activité de production qui souffrait d’une insuffisance de plants. Le FDH est alimenté par un mécanisme de prélèvement sur le prix international au titre de la décote (taux de 2 %), ainsi que par des emprunts contractés auprès des bailleurs de fonds pour financer les activités de production de plants, la fourniture d’engrais, les équipements, l’assurance des plantations, l’encadrement et l’entretien des pistes rurales. Il permet notamment d’impulser la production et l’utilisation de matériel végétal performant, via un système de préfinancement-remboursement adapté et accessible aux producteurs qui prend en charge le coût de l’investissement initial et des services de diffusion. Les emprunts sont ensuite rétrocédés aux planteurs sous forme de crédit. Le système permet ainsi de réduire la charge de l’État dans l’accompagnement de la filière. En effet, l’apport initial de l’État ne représente que 3 % seulement du coût total, sous forme de remises de taxes sur les prestations de services d’assurance et d’encadrement des producteurs, et 8 % de soutien sous forme de subvention pour les remboursements d’emprunts.

Face aux échecs des banques publiques, de nombreuses coopératives agricoles se sont financées auprès de systèmes financiers décentralisés (SFD), certaines regroupées au sein du réseau des coopératives d’épargne et de crédit regroupant des institutions de microfinance implantées sur tout le territoire (Union nationale des coopératives d’épargne et de crédit, Unacoopec) dont 80 % des fonds sont dédiés au secteur agricole. Or le fonctionnement des coopératives a été caractérisé par une mauvaise gestion et une faible gouvernance que l’organisation en réseau n’a pas permis de régler. En effet, chaque coopérative était autonome et indépendante avec un accès au conseil d’administration facilité, ce qui a engendré des dérives gestionnaires, puis une crise. Certains déposants ne pouvant pas accéder à leurs fonds, leur confiance a été largement entaillée. Désormais, l’État encadre et accompagne la restructuration du réseau des coopératives, sous administration provisoire depuis un an. Par ailleurs, certaines entreprises fournissent aux producteurs agricoles des intrants et du matériel végétal et financent les services d’encadrement technique des planteurs. Toutefois ces initiatives restent conditionnées à l’existence préalable d’une garantie foncière sur les terres agricoles, et les contestations foncières, récurrentes dans certaines zones de production, constituent un frein important à l’investissement productif durable dans le secteur.

Il n’existe donc actuellement pas de mécanismes de financement durable du secteur agricole. Le débat porte sur la question de créer une banque dédiée au secteur agricole, ou de mettre en place des produits spéciaux (taux bonifiés à l’échelle de la sous-région, mécanisme d’agriculture sous contrat, etc.). Le Fonds interprofessionnel pour la recherche et le conseil agricoles auprès duquel cotisent les acteurs interprofessionnels (et où l’État n’a que le rôle d’observateur au sein du conseil d’administration) permet de mobiliser des fonds pour financer des projets porteurs, mais ne constitue pas une solution durable et suffisante. Pour apporter une solution efficace, il s’agira de considérer les problèmes rencontrés par le secteur dans son ensemble (voir le chapitre 2) : prise en compte de l’absence d’organisation efficace des acteurs et de leurs faibles capacités de gestion ; faible taux de recouvrement des crédits par les banques ; difficultés d’évaluation et de maîtrise des risques par les banques ; absence de garantie de nombreux agriculteurs dépourvus de titres fonciers ; difficulté de saisie des hypothèques ; etc. Par ailleurs, la réglementation bancaire et les dispositifs existant à l’échelle régionale ne faisant pas de distinction selon le type d’activité financée et le cycle d’exploitation associé semblent inadaptés. Enfin, il s’agira d’armer le secteur avec des produits et mécanismes d’assurance adaptés au contexte local.

La Mutuelle Agricole ayant disparu, il ne reste plus d’assurances adaptées aux besoins spécifiques du monde agricole. La production de données précises et de qualité (pluviométrie ; météorologie ; etc.) est actuellement en cours et sera indispensable pour soutenir le développement de l’assurance agricole. Des mécanismes d’assurance indiciels pilotes qui visent au remboursement du coût des intrants sont actuellement développés au Mali et au Burkina Faso et, sous réserve d’apporter des résultats probants, pourraient constituer des solutions pour le secteur agricole.

Sources : auteurs ; MINAGRI, AIPH, BNETD (2013).

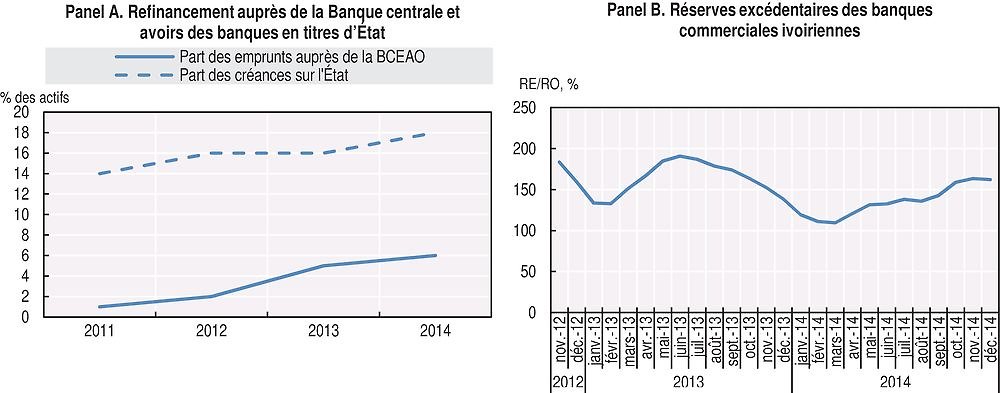

Le financement des entreprises est pénalisé par l’orientation de l’activité des banques sur l’achat de Bons du Trésor qui génère un effet d’éviction du secteur privé. Les activités des banques sont orientées sur l’achat de Bons du Trésor : de 2011 à 2014, les avoirs en titres d’État augmentent de 14 % à 18 % du total des actifs. Parallèlement, les emprunts auprès de la Banque centrale passent de 1 % à 6 % des actifs (graphique 4.7, panel A), ce qui diminue les réserves propres des banques de près de 60 % sur la période. Les réserves excédentaires, exprimées en pourcentage des réserves obligatoires, ne diminuant pas (graphique 4.7, panel B), il apparaît que les banques financent la hausse des prêts à l’État par des emprunts auprès de la Banque centrale (FMI, 2015c). Ceci peut s’expliquer par un déséquilibre budgétaire croissant (déficit budgétaire de 1.8 % du PIB en 2010, 5.4 % en 2011 et 2.3 % en 2014) et la forte rentabilité de ces opérations pour les banques (FMI, 2015c).

Source : Calculs de l’auteur à partir de BCEAO (2015).

Calculs de l’auteur à partir de BCEAO (2015).

Cette situation présente des risques non négligeables dans un contexte où le déficit budgétaire pourrait être amené à augmenter. Le financement des emprunts publics par des crédits banque centrale dénote des capacités insuffisantes du marché bancaire. Au-delà de générer un effet d’éviction au détriment du secteur privé et des consommateurs et de freiner le développement du marché interbancaire, cette situation menace la stabilité macroéconomique (risque de réduction de la liquidité disponible pour les banques et l’État en cas de durcissement de la politique monétaire), et la solvabilité des banques en cas de défaillance de l’État (les banques n’étant pas obligées de détenir des fonds propres en contrepartie des prêts à l’État) (FMI, 2015c).

Le financement des entreprises est également pénalisé par l’orientation des crédits bancaires à court terme et envers les grands groupes. Les crédits à court terme représentent environ 60 % des crédits en 2014 (moins de 3 % pour ceux à long terme), soutenant ainsi difficilement le développement de l’économie (Banque centrale des États de l’Afrique de l’Ouest [BCEAO], 2013). Enfin les banques privilégient les grands groupes internationaux et les entreprises avec un chiffre d’affaire annuel de 1 à 5 millions EUR (euros), soit 60 % à 100 % du portefeuille de crédit selon les banques (entretien).

L’activité bancaire pourra être stimulée par le renforcement de la concurrence et l’encadrement du développement de nouveaux acteurs

Paradoxalement, alors que l’octroi de crédit reste faible, la concurrence bancaire en Côte d’Ivoire tend à augmenter. La faible intermédiation bancaire peut provenir d’une structure de marché insuffisamment concurrentielle. Or en Côte d’Ivoire, l’entrée sur le marché n’est pas une contrainte (18 banques en 2006 ; 20 banques en 2010 ; 26 banques en 2015). Par ailleurs, la concentration bancaire se réduit sur la période 2006-13 : d’une part, la part de marché des cinq (ou trois) plus grosses banques présentes en Côte d’Ivoire se réduit, qu’il s’agisse des actifs, dépôts ou crédits1 , et d’autre part, l’indice d’Herfindahl-Hirschman diminue (tableau 4.1).

La concurrence entre les établissements bancaires est plus marquée en Côte d’Ivoire que dans d’autres pays africains. L’analyse de la distribution des crédits montre que le coefficient de Gini est de 0.56 en Côte d’Ivoire, contre 0.63 pour le Ghana, 0.67 pour le Kenya ou 0.82 pour l’Afrique du Sud (Bankscope, dernière année disponible). Les marges d’intérêts des cinq plus grandes banques sont moins élevées que dans les pays de comparaison (tableau 4.2), les banques ivoiriennes ayant moins de pouvoir de marché (Ahokpossi, 2013).

La restructuration des banques publiques devrait contribuer à accentuer la concurrence entre les établissements bancaires. Le paysage bancaire ivoirien devrait connaître de profonds changements dans les mois à venir. Les banques publiques n’ont pas rempli leurs missions, respectant faiblement les règles prudentielles communautaires et n’accompagnant que très peu les secteurs auxquels elles étaient dédiées (habitat, agriculture, PME). Trois banques publiques devraient donc fusionner et demeurer des entités publiques (Banque nationale d’investissement [BNI], Caisse nationale des caisses d’épargne [CNCE] et Banque de l’habitat de Côte d’Ivoire [BHCI]). Deux banques seront privatisées (Banque pour le financement de l’agriculture et Versus Banque) et les participations minoritaires de l’État dans deux autres banques devraient être vendues sur les marchés (Société ivoirienne de banques, Banque internationale pour l’Afrique occidentale) (Banque mondiale, 2014). Si la restructuration des banques publiques est une évolution positive, la Côte d’Ivoire pourrait améliorer le fonctionnement des entités publiques restantes en s’inspirant du cas indonésien où la mise en place simultanée d’un ensemble de réformes a permis de redynamiser et assainir un programme de crédit à l’agriculture subventionné (encadré 4.2). L’expérience indonésienne met en évidence l’importance de la cohérence des réformes et des conditions préalables qui accompagnent et facilitent les restructurations publiques (volonté politique ; climat financier favorable ; demande effective de services financiers ; recherche de rentabilité de la part des acteurs financiers ; etc.).

En Indonésie, le programme de crédit Bimas de la banque publique Bank Rakyat Indonesia, en difficulté et fortement subventionné, a été transformé en 1984 en entités modernisées de microfinance rurale appelées Bank Rakyat Indonesia Unit Desa. Il représente un exemple de restructuration réussie d’un programme de crédit subventionné. En effet, après la mise en place des réformes, la croissance des dépôts des entités a dépassé celle des crédits, et le nombre de comptes et les rendements des actifs ont rapidement augmenté.

Le programme Bimas, programme de crédits subventionnés aux agriculteurs visant à soutenir l’innovation et la diversification agricole, s’est s’appuyé sur le réseau de 3 600 Unit Desa en 1983 réparties dans les régions agricoles (soit le réseau de crédit le plus développé d’Indonésie). Les garanties apportées par l’État ont réduit les incitations à rembourser de la part des agriculteurs. De plus, le nombre insuffisant d’employés de Bimas chargés du recouvrement des crédits a conduit à d’importantes pertes. Des réformes ont alors été mises en œuvre afin de transformer ce programme en des unités de microfinance rurale indépendantes financièrement de Bank Rakyat Indonesia. Le fonctionnement opérationnel des unités a été revu, avec un renforcement de l’indépendance administrative et de l’autonomie des unités, sous supervision des filiales et audit des bureaux régionaux. Les réformes se sont inscrites dans un contexte de dérégulation du secteur financier qui a notamment permis de relever les taux d’intérêts (1983). Les conditions d’éligibilité au crédit ont été élargies à toute entreprise rurale jugée rentable quel que soit son secteur d’activité, sans se focaliser uniquement sur les agriculteurs. La constitution des garanties a été facilitée (possibilité de mettre en garantie des petits équipements, etc.). La maturité des prêts et les calendriers de remboursement ont été adaptés selon l’état financier de l’entreprise. Les montants minimal et maximal des prêts ont été révisés afin de toucher le plus de clients possible. De nouveaux produits financiers ont été développés. Afin de briser la dynamique de non-remboursement, des systèmes d’incitations financières ont été mis en place pour les emprunteurs remboursant à temps (facilité de ré-emprunt, rémunération financière, etc.) et pour les employés (système de bonus pour la collecte des sommes dues). Les provisions pour créances douteuses ont été réalisées plus prudemment, dès le premier retard de remboursement. Enfin, le système d’information a été modernisé pour permettre un suivi précis des clients à temps, et les ressources humaines ont été renforcées.

Sources : Seibel et Ozaki (2009) ; Yaron (2004).

Les difficultés liées à la restructuration des banques à capitaux publics font peser un risque systémique qui tend à inquiéter les banques. Alors que l’agrément de la Banque pour le financement de l’agriculture a été retiré en septembre 2014, l’indemnisation des déposants tarde. Le Gouvernement de Côte d’Ivoire, qui souhaite apurer tous le passif, a nommé un liquidateur chargé de faire des propositions pour un plan de remboursement des banques et des particuliers. Par ailleurs, l’échec de la CNCE, dû à une mauvaise gestion et des frais de fonctionnement trop élevés, a remis en question la solidité du système. Un projet de consolidation de la CNCE avec la Banque nationale d’investissement a été envisagé, sans suite.

Le retour de la confiance des acteurs dans le système financier sera indispensable. Alors que la crise financière de 2008 n’a pas fondamentalement ébranlé la confiance des agents, la décennie de crise l’a quant à elle largement altérée. D’une part, les banques analysent avec inquiétude les difficultés rencontrées dans la restructuration des banques publiques et ne témoignent d’une confiance que relative dans les institutions. D’autre part, la faillite de l’Unacoopec, engendrée par des détournements de fonds et une faible implication des membres en termes de gestion et suivi, a ébranlé la confiance des petits déposants ivoiriens. Renouer avec la confiance des acteurs constituera donc une condition indispensable au succès des actions du gouvernement pour la restauration et le développement du secteur financier ivoirien. Pour ce faire, le gouvernement devrait accélérer la restructuration des banques publiques en communiquant sur la vision stratégique adoptée pour redresser la CNCE, en annonçant le traitement qui sera accordé à la Banque pour le financement de l’agriculture dans le cadre de sa liquidation et en poursuivant la communication et les efforts pour restructurer le réseau de l’Unacoopec.

Par ailleurs, la montée des banques panafricaines dans le paysage bancaire est bénéfique dans la mesure où la taille du marché intérieur est réduite. L’implantation de banques étrangères permet d’accélérer le développement du secteur financier (Sahay et al., 2015), comme en témoigne l’expérience des États de la communauté d’Afrique de l’Est (encadré 4.3). Traditionnellement caractérisé par la présence de banques étrangères (graphique 4.8, panel A), le paysage bancaire ivoirien bénéficie de l’implantation de banques panafricaines, dont l’importance est notable : en 2013, près de 45 % des dépôts en Côte d’Ivoire sont placés dans des banques panafricaines, bien plus que dans bon nombre de pays de comparaison (graphique 4.8, panel B). L’expansion des banques panafricaines engendre de multiples bénéfices : économies d’échelle ; augmentation de la concurrence et de l’efficience des établissements ; approfondissement de l’inclusion financière ; développement de l’innovation (FMI, 2015d). Ces banques ont davantage recours à des produits de type affacturage ou crédit-bail, à des techniques d’évaluation du risque client, et basent moins leurs décisions d’octroi de prêt sur leur réseau relationnel (échange d’information informel entre personnel de banque par exemple) (Beck et al., 2011). Le gouvernement devrait donc encourager l’implantation de nouveaux entrants sur le marché bancaire, dont les groupes bancaires panafricains.

Source : Claessens et van Horen (2012).

FMI (2013), http://data.imf.org/.

La Communauté d’Afrique de l’Est est souvent donnée en exemple du dynamisme en matière de développement bancaire et d’intégration financière régionale. Les autorités ont pris la mesure de l’importance des opérations bancaires régionales, qui ont activement contribué à accroître la concurrence et la profondeur des systèmes financiers, et travaillent à les renforcer. Dans ce cadre, de nombreuses mesures s’inscrivant dans le protocole du Marché Commun (2010) ont été mises en place, comme l’East African Payments System, élément clef de l’intégration régionale des systèmes financiers (2013). Désormais les banques transfrontalières présentent des écarts de taux moins élevés, sont plus efficientes et ont un modèle de développement plus axé sur l’innovation, stimulant ainsi fortement la concurrence entre établissements (Banque mondiale).

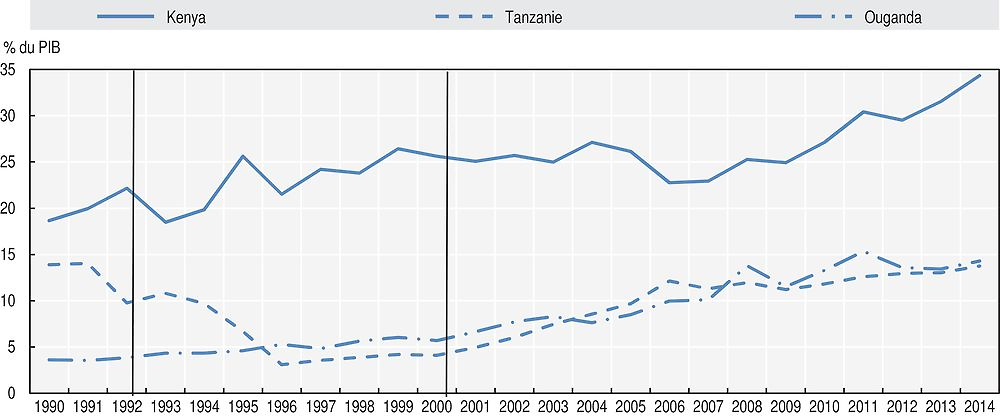

Le Kenya, la Tanzanie et l’Ouganda ont mené deux séries de réformes bancaires visant à accroître le crédit bancaire au secteur privé, réduire l’effet d’éviction du secteur public et renforcer l’intermédiation financière. La première vague de réformes au début des années 90 (libéralisation du secteur, nouveau cadre prudentiel, ouverture du marché aux banques étrangères, restructuration et privatisation des banques publiques, octroi de nouvelles licences bancaires) n’a pas porté ses fruits. La faible hausse du crédit (voire sa diminution dans le cas tanzanien, graphique 4.9) peut s’expliquer par la persistance de distorsions dans le système bancaire, d’activités très tournées vers les prêts aux États, ou encore par la frilosité des banques. Les autorités ont poursuivi les efforts, avec une seconde vague de réformes (début 2000) visant à améliorer l’environnement de l’octroi de crédit au travers de la mise en place d’institutions judiciaires, de structures d’information sur les débiteurs, de dispositions légales, et d’actions publiques encadrées et ciblées sur l’octroi de crédit. Au-delà de la hausse des volumes de crédits, la structure des activités des banques a évolué, davantage tournées vers les crédits au secteur privé que vers les États (les crédits accordés à l’État kenyan passent ainsi de 26 % à 20 % du total entre 1996 et 2013).

Source : Banque mondiale, http://data.worldbank.org/products/wdi; Communauté d’Afrique de l’Est (2015) ; Enoch et al. (2015) ; Banque européenne d’investissement (2013) ; FMI (2008).

Toutefois, pour tirer parti du développement des banques panafricaines en Côte d’Ivoire, la mise en place de nouvelles régulations des holdings sera indispensable. L’entrée de banques étrangères peut complexifier la supervision bancaire et menacer la stabilité du secteur. Régulations bancaires adaptées et supervision bancaire transfrontalière solide seront les deux préconditions indispensables pour encadrer l’extension des activités des banques panafricaines qui doivent être mises en œuvre par les autorités. Actuellement, seules des régulations sur base individuelle existent, laissant la BCEAO dépourvue d’instrument de régulation des holdings (et plus particulièrement lorsque les têtes de groupes ne sont pas des banques). L’exemple d’Ecobank, holding, dont le siège se situe au Togo, est révélateur, son statut échappant à la supervision bancaire régionale telle qu’établie actuellement. Des pistes de travail sont actuellement à l’étude pour trouver des solutions pour l’assujettissement des têtes de groupes à la réglementation régionale, la BCEAO et la Commission Bancaire travaillant à un cadre de concertation avec les acteurs. Il s’agira aussi d’améliorer la gouvernance des groupes bancaires panafricains afin d’accroître leur transparence (FMI, 2015d).

Le système financier ivoirien n’est pas suffisamment inclusif

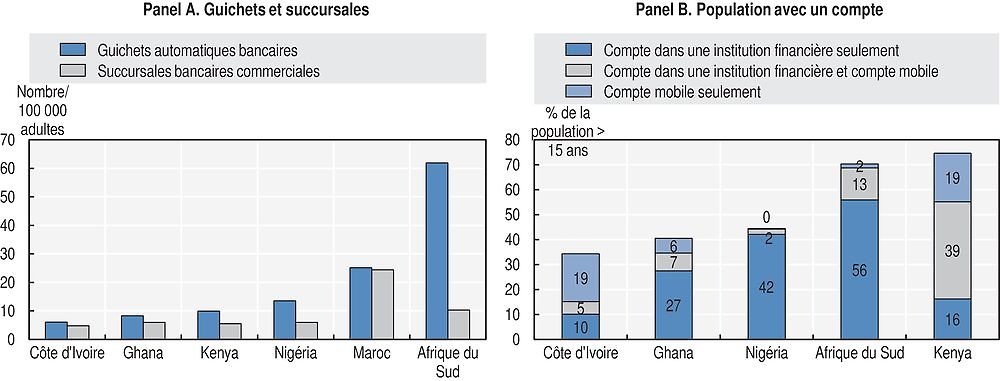

L’accès aux infrastructures bancaires est insuffisant. Le nombre de distributeurs automatiques de billets (DAB) ou de succursales bancaires est faible (graphique 4.10, panel A), et leur densité insuffisante (moins de 2 succursales par 1 000 kilomètres carrés [km2] en Côte d’Ivoire, contre 6 au Nigéria et 12 au Maroc). Par ailleurs, la répartition est inégale avec une concentration de la moitié des institutions financières à Abidjan (tableau 4.3). L’utilisation des DAB pour le retrait de liquide est donc très peu répandue, 66 % Ivoiriens avec un compte privilégiant les retraits auprès d’agents bancaires. Il est à noter l’expérience réussie du Maroc qui a mis à contribution le réseau des bureaux de poste pour créer des filiales bancaires et accroître la bancarisation. La mise en valeur du réseau de banques de détail de la CNCE, plus grand réseau en Côte d’Ivoire, pourrait constituer un premier moyen d’extension des infrastructures bancaires s’y apparentant. Le gouvernement devrait accompagner le développement d’agences bancaires et de DAB sur le territoire en fournissant un environnement adéquat, notamment en matière de sécurité (le phénomène des coupeurs de route est encore persistant) et de fourniture d’électricité. Le peu de recours aux DAB peut également être expliqué par la faible détention de cartes de débit : alors que l’utilisation de moyens de paiements sophistiqués était répandue avant la décennie de crise, elle n’est que peu développée aujourd’hui.

Source : Banque mondiale, http://data.worldbank.org/products/wdi.

Notes : Le Maroc ne figure pas dans la base Global Findex 2014. En 2011, 39 % des adultes ont un compte. Ce taux serait passé à 62 % dans l’étude réalisée en 2014 par la Banque mondiale et la Banque Al Maghrib.

Banque mondiale (2014), http://datatopics.worldbank.org/.

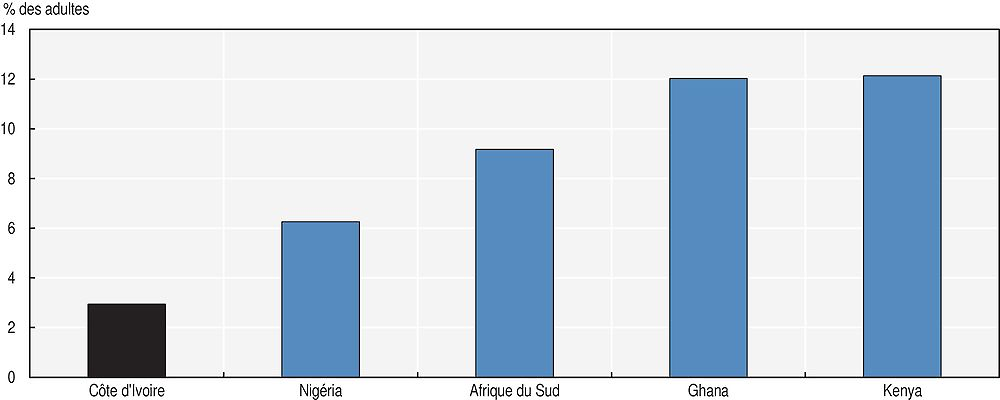

Le taux de bancarisation est faible et repose beaucoup sur le mobile banking. Seulement 34 % des adultes ivoiriens disposent d’un compte, soit moins que dans tous les pays de comparaison (graphique 4.10, panel B). Les inégalités de revenus se matérialisent fortement dans la détention de compte en Côte d’Ivoire : parmi les 40 % d’individus les plus pauvres, seulement 25 % des adultes ont un compte (contre 29 % au Ghana ; 34 % au Nigéria ; 57 % en Afrique du Sud ; 63 % au Kenya). Parmi les adultes avec un compte, 19 % n’ont qu’un compte mobile, 10 % n’ont qu’un compte dans une institution financière et 5 % ont les deux (graphique 4.10, panel B). Cette structure duale montre le potentiel que pourrait revêtir une coopération plus étroite entre opérateurs de téléphonie mobile et banques afin d’accroître l’inclusion financière en captant des populations encore non bancarisées, comme en témoigne l’exemple réussi du Kenya dans ce domaine (encadré 4.4). Ce potentiel est d’autant plus marqué que 36 % des Ivoiriens ayant un compte ont déjà utilisé leur mobile pour réaliser une transaction, soit plus que dans les autres pays de comparaison, ce qui montre un réel intérêt de la part des populations pour cette nouvelle technologie. Les autorités ivoiriennes devraient promouvoir cette coopération en privilégiant le dialogue entre les acteurs et en établissant une liste précise d’actions à mettre en place pour les accompagner. Par exemple, une réflexion avec les acteurs sur les conditions de mise en place de l’interopérabilité pourrait être intéressante. Introduite en 2013 en Indonésie, l’interopérabilité, qui permet l’envoi et la réception de transferts entre les opérateurs de téléphonie en temps réel, est désormais opérationnelle dans quatre pays.

Le rôle positif que joue le mobile banking dans l’inclusion financière est reconnu. Avec la mise en œuvre du programme MPesa au Kenya en 2007, l’inclusion financière est passée de 42 % en 2011 à 75 % en 2014, et près de 60 % des Kenyans ont désormais recours aux services de mobile banking (Banque mondiale). Les raisons d’un tel succès proviennent du coût élevé des transferts d’argent par des moyens plus traditionnels (dont les Kenyans se sont détournés) ; de la position dominante du principal opérateur, Safaricom ; de campagnes d’information et de sensibilisation bien menées ; et d’une technologie efficace.

Avec un taux de pénétration de la téléphonie mobile de 97.5 %, le potentiel du mobile banking en Côte d’Ivoire est immense. La Côte d’Ivoire est l’un des treize pays d’Afrique subsaharienne où la part des adultes avec un compte mobile dépasse 10 %. Le secteur connait une progression rapide ; alors qu’il n’existait qu’un seul fournisseur de services financiers mobile en 2008, ils sont cinq en 2014 (trois opérateurs de réseau mobile en partenariat avec des banques – Orange, Moov, MTN – et deux émetteurs de monnaie électronique ayant une licence spécifique), et le nombre d’abonnés continue d’augmenter (+14 % entre 2013 et 2014).

Orange, premier opérateur de téléphonie en Côte d’Ivoire avec 40 % de parts de marché, a développé le mobile money qui permet depuis 2013 de faire des transferts d’argent de mobile à mobile avec le Mali et le Sénégal. Pour la Côte d’Ivoire, ce service revêt un potentiel certain en raison de la forte présence d’immigrés d’Afrique de l’Ouest.

Sources : entretiens ; ARTCI ; Banque mondiale.

Le compte mobile met à disposition de multiples services facilités pour les Ivoiriens. Le rôle du mobile banking est particulièrement important pour capter les flux de transferts de fonds des migrants : les données de la Banque mondiale montrent qu’entre 40 % et 50 % des individus qui en reçoivent ou en envoient utilisent le mobile banking. Viennent ensuite les paiements des factures (12 % des individus qui payent de factures le font via ce mode de paiement) ; des frais de scolarité (9 %) ; des produits agricoles (7 %) ; et le paiement des salaires (6 %). Le mobile banking permet en effet de relier des populations de zones reculées au système financier facilement et en temps réel ; d’accroître la concurrence et de stimuler l’innovation technologique ; d’économiser des frais de transport pour les clients ; de réduire l’insécurité qui entoure les transactions financières ; et présente l’avantage de ne pas nécessiter d’infrastructures financières particulières.

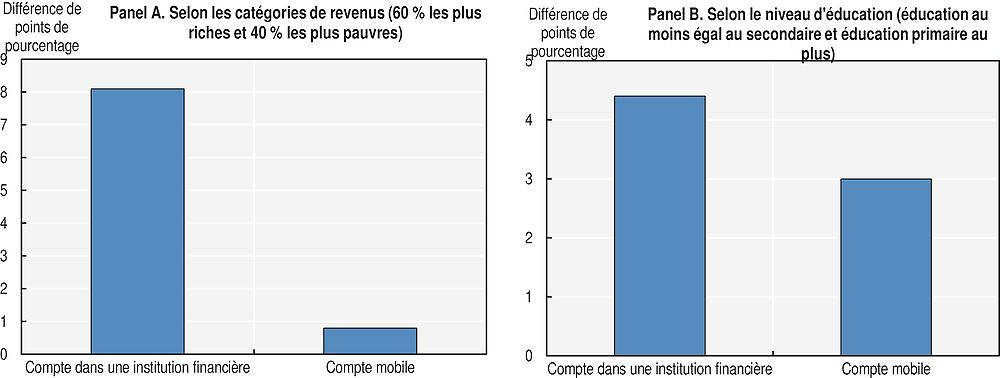

Les inégalités observées entre les individus ayant un compte en banque sont atténuées avec le mobile banking. La probabilité qu’un individu éduqué ou avec un niveau de revenu élevé dispose d’un compte en banque dans une institution financière est plus élevée que pour un Ivoirien ne présentant pas ces caractéristiques. Ces tendances sont gommées dans le cas du mobile banking (graphique 4.11). L’intégration des données des populations utilisant le mobile banking au sein des bureaux d’information sur le crédit serait un pas en avant pour renforcer la transparence des clients qui ne font traditionnellement pas partie des publics cibles des établissements bancaires.

Source : Banque mondiale (2014), http://datatopics.worldbank.org/.

Les autorités ivoiriennes devraient fournir le soutien nécessaire pour aider à développer le mobile banking. Cela devrait passer par : le renforcement d’un réseau d’agents de qualité présents sur tout le territoire ; la diffusion de connaissances de base en matière d’éducation financière auprès de la population ; la protection du consommateur ; la fourniture d’une couverture de téléphonie mobile de qualité et suffisante ; et la poursuite des réflexions à l’échelle régionale pour la mise en place de régulations solides destinées à assurer un encadrement régional du secteur. D’autres mesures d’accompagnement, comme l’investissement dans la formation et les compétences dans le secteur des nouvelles technologies pourront aussi être bénéfiques à terme.

Les défaillances dans les services bancaires freinent la bancarisation. Les services bancaires sont chers (frais de compte et transferts de compte à compte coûteux ; fermeture de compte payante et accompagnée d’une pénalité financière). Certaines opérations sont lentes à réaliser, comme les virements bancaires, par exemple, qui peuvent prendre jusqu’à 15 jours dans le pays, et plus hors du pays.

Les conditions des banques ne sont pas uniformisées, ce qui les rend difficiles à comprendre pour les clients, notamment dans une société caractérisée par une faible éducation financière. Certains pays ont pris des mesures pour améliorer la transparence, comme la Tanzanie dont la loi hypothécaire oblige les établissements financiers à communiquer leurs prix et leurs conditions de manière homogénéisée afin de faciliter les comparaisons. Les autorités devraient viser à rendre les banques plus accessibles en améliorant leur transparence. Il s’agirait de mettre en place un cadre uniformisé et simplifié des conditions de banques. Plus généralement, les autorités devraient renforcer le droit des consommateurs (mise en place de structures de protection) de façon à renforcer la concurrence entre les établissements bancaires et à protéger les clients (notamment les plus petits).

Au cœur du système financier, le fonctionnement du secteur bancaire reste sous-optimal

Le financement de l’économie ivoirienne est cristallisé autour du système bancaire. En 2014, le secteur bancaire est composé de 24 banques et un établissement de crédit, qui concentrent environ 90 % des actifs financiers. L’importance du secteur bancaire dans le système financier et les forts besoins de financement de l’économie ivoirienne font qu’il apparaît indispensable d’améliorer son fonctionnement, de façon à renforcer ses capacités et son impact sur l’économie réelle.

Le faible respect de certaines normes prudentielles constitue une source d’inquiétude et menace la stabilité du secteur bancaire

De nombreuses banques ne respectent pas les dispositifs prudentiels. Seules les trois quarts des banques ivoiriennes respectent la norme de capital social minimum (fonds propres supérieurs à 5 milliards FCFA), laissant ainsi de nombreuses banques sous-capitalisées (tableau 4.4). Le futur passage à la deuxième phase de relèvement du montant de capital social minimum applicable aux banques (10 milliards FCFA) laisse en suspens la question de l’accompagnement des banques ivoiriennes. Par ailleurs, 12 % des banques ne respectent pas le ratio de couverture des risques par des fonds propres fixé à un minimum de 8 %, et un quart des banques se situent entre 8 % et 10 %. En moyenne, ce ratio est de 10.1 % en 2014 (9.2 % en 2013), en constante dégradation depuis 2010 (FMI, 2015). Autre risque important, la concentration des prêts à une seule entité, avec seulement près de 60 % des banques respectant la limitation.

Malgré une réduction du coefficient de couverture des emplois à moyen et long terme par des ressources stables en 2012 (de 75 % à 50 %), la moitié des banques seulement respectent la norme. La décision de la BCEAO de réduire le coefficient de couverture a été motivée par l’insuffisance de crédits octroyés à moyen et long terme. Or, en 2013 la moitié des banques seulement respectent ce ratio et sont proches du seuil (à 51 %, selon des entretiens). Ainsi, dans la mesure où la vaste majorité des dépôts des banques sont à vue, des voix s’élèvent pour supprimer ou réduire plus fortement ce ratio en durcissant les normes de solvabilité en contrepartie. Les autorités devraient assurer que les pouvoirs de la Commission Bancaire, récemment renforcés, soient effectivement exercés.

La politique prudentielle menée par les autorités de la zone UEMOA est bénéfique pour la stabilité du système, mais elle tend à limiter la prise de risque par les banques ivoiriennes. La politique prudentielle d’encadrement des crédits menée par la BCEAO dans les années 90 s’est avérée nécessaire pour solidifier le système financier à l’échelle de la zone, et a permis de protéger le secteur lors de la crise des subprimes. En effet, contrairement à certains pays qui ont connu une recrudescence des prêts non performants, s’inscrivant parfois dans la durée, la hausse des prêts non performants a été limitée en Côte d’Ivoire et n’a pas remis en cause leur tendance baissière (graphique 4.12). Fin 2014, ils s’élèvent à 10.4 % du total (12.7 % en 2013) et présentent peu de risque : en prenant en compte les provisions, le montant s’élève à 2.65 % fin 2014 (FMI, 2015a). La faible intégration du secteur bancaire ivoirien aux marchés mondiaux, l’importance des financements domestiques et la faible exposition aux actifs toxiques ont également joué un rôle dans la protection du secteur. Toutefois, les travaux entrepris dans le cadre de Bâle II et Bâle III visent à moderniser la supervision bancaire afin d’insuffler une véritable dynamique de développement du secteur (passage d’un système essentiellement basé sur le respect des ratios prudentiels à un modèle basé sur l’évaluation des risques). À titre illustratif, il existe actuellement très peu de produits financiers en dehors des actions et obligations, or une révision de la législation actuelle pourrait viser à introduire les titres structurés et ainsi accroître la flexibilité des activités bancaires. Par ailleurs, les dispositions communautaires traitent les entreprises de manière homogène et n’établissent pas de différenciation entre les besoins et les capacités des entreprises (les taux associés aux prêts et les garanties exigées sont les mêmes quelle que soit la taille de l’entreprise), pénalisant de fait le financement des entreprises les plus petites.

Sources : BCEAO (2013) ; Banque mondiale, http://data.worldbank.org/products/wdi.

Le coût élevé du crédit en Côte d’Ivoire est affecté par le risque de crédit encouru par les banques

Le coût du crédit est élevé en Côte d’Ivoire, et ce, malgré une tendance à la hausse de la concurrence bancaire et une politique monétaire plutôt accommodante menée par la BCEAO. Le niveau des taux d’intérêt reste élevé en Côte d’Ivoire (en moyenne 11 % annuel pour un crédit au secteur privé, contre 6 % environ depuis le milieu des années 2000 au Maroc). Les conditions de refinancement des banques, pourtant avantageuses (le taux de prise en pension se trouve à 3.5 %, son niveau le plus bas), ne se répercutent pas sur le coût du crédit (graphique 4.13). Les taux sont les plus élevés pour les PME (de l’ordre de 7 % à 9 %), alors que les grands groupes empruntent à environ 6.5 % ou 7 %.

Source : BCEAO (2013).

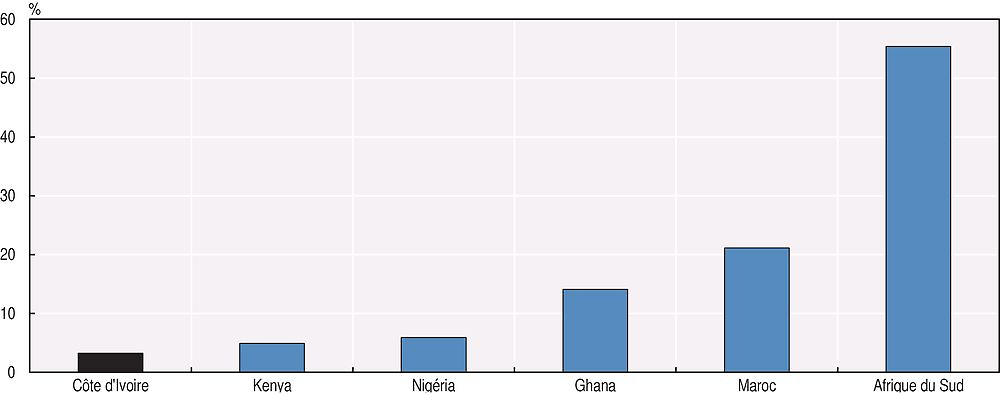

L’asymétrie d’information sur la solvabilité des emprunteurs engendre une prime de risque qui peut expliquer le coût élevé du crédit. En Côte d’Ivoire, la différence entre les conditions de refinancement favorables pour les banques et les taux qu’elles facturent s’explique notamment par la prime de risque. Les banques ont besoin d’informations quant à la solidité financière de leurs clients potentiels avant leur décision d’octroi de prêt. Or, avec uniquement 3.2 % de la population adulte couverte par une agence publique d’évaluation du crédit en 2014, la couverture et le partage d’information sur la solvabilité des emprunteurs est très faible (graphique 4.14). Accroître la couverture de la population par des agences d’évaluation du crédit doit donc constituer une priorité du gouvernement.

Source : Banque mondiale, http://data.worldbank.org/products/wdi.

Les systèmes de partage d’information sur les débiteurs existent en Côte d’Ivoire mais présentent des faiblesses. La BCEAO a mis en place des centrales d’information pour réduire l’asymétrie d’information (centrales des incidents de paiements et des risques) mais des défaillances sont observées. La remontée mensuelle d’informations par les banques sur leurs clients (impayés, décision de rejet d’octroi de prêt, etc.) n’est pas automatisée (contrairement au Maroc, par exemple), ce qui entraîne des retards – voire même des absences – dans les transferts d’information à la Centrale des incidents de paiements.

En outre, les informations collectées par les centrales sont incomplètes. Les centrales d’information collectent uniquement les informations négatives sur les clients (défauts de paiements des individus et entreprises) et les encours, mais pas d’informations positives (montants restant des prêts ; calendrier de remboursement ; actif et passif d’un emprunteur ; capacités de remboursement ; garanties). Des efforts ont déjà été faits par les autorités ivoiriennes : les banques peuvent accéder aux états financiers des entreprises déposés à la Direction générale des impôts depuis 2013. Il serait bénéfique d’y intégrer les informations positives et les historiques de paiement. Par ailleurs, une comptabilisation de tous les montants de prêt, y compris les données des institutions de microfinance, pourrait être utile (actuellement, seuls sont recensés les prêts des banques compris entre 3 millions FCFA et 10 millions FCFA et les prêts des établissements financiers compris entre 1.5 millions FCFA et 5 millions FCFA). Le Gouvernement de Côte d’Ivoire devrait travailler en partenariat avec la BCEAO pour améliorer les systèmes d’information sur les entreprises (accroître la qualité des informations, intégrer des informations plus complètes, automatiser la remontée d’information des banques vers les centrales).

La mise en place de bureaux d’information sur le crédit interviendra en complément des centrales d’information. Les bureaux d’information sur le crédit opérant en Côte d’Ivoire ont été sélectionnés. Le gouvernement devrait les mettre rapidement en place afin d’inciter aux plus vite les entreprises à respecter leurs engagements, et les banques à fournir plus de crédits. Toutefois, le partage d’informations concernant l’emprunteur est soumis à son consentement préalable, et certains champs d’information seront facultatifs. À terme, les autorités devraient étendre la couverture des bureaux d’information sur le crédit grâce à l’intégration des informations communiquées par les grands facturiers (compagnies de téléphonie, eau et électricité), les SFD de petite taille et les opérateurs de téléphonie mobile.

Au-delà des problèmes d’asymétrie d’information, de nombreuses contraintes empêchent les banques de localiser certains clients mauvais payeurs. Les banques perdent souvent la trace des clients qui ne remboursent pas leur dette : absence de carte d’identité ou d’adresse postale ; recensement des sociétés et non des promoteurs dans les systèmes d’information ; etc. L’utilisation répandue de moyens de paiements faiblement sophistiqués, comme en témoigne l’importance du ratio M1/M2 (graphique 4.15, panels A et B), facilite aussi la perte de contact et l’usage de faux. Certains pays ont fait des efforts pour faire un suivi plus précis des individus et des entreprises, comme au Maroc (encadré 4.5), et favoriser les transferts par virements bancaires, comme au Cameroun où le paiement des fonctionnaires avec un salaire mensuel supérieur à 100 000 FCFA et le paiement des entreprises prestataires sur les marchés publics doit obligatoirement être réalisé par virement bancaire. La Côte d’Ivoire devrait s’inspirer de ces initiatives en développant un modèle proche du registre central de commerce marocain. Les autorités devraient favoriser le suivi des emprunteurs en accélérant la mise en place d’un système de carte d’identité généralisé, tout en développant une base biométrique centralisée, et en accélérant les procédures de cadastrage. Enfin, il s’agirait de développer l’usage des virements bancaires en automatisant ceux relatifs aux paiements des fonctionnaires et des entreprises prestataires sur les marchés publics.

Source : Banque mondiale, http://data.worldbank.org/products/wdi.

Banque mondiale (2014), http://datatopics.worldbank.org/.

Des projets de bases biométriques centralisées sont en cours dans certains pays de la Communauté économique et monétaire des États de l’Afrique Centrale (CEMAC). Associées aux matricules clients dans les banques, ces bases de données pourraient constituer une solution pour mieux tracer les individus. Au Gabon, le gouvernement met en place le projet d’Identité biométrique officielle gabonaise, une base biométrique centralisée pour collecter les données de toutes les personnes physiques présentes sur le sol gabonais.

Tandis que les banques de la CEMAC ne collectent pas d’informations sur les gérants d’entreprises, le Maroc recense à la fois les individus et les entrepreneurs grâce à la carte identité, mais aussi les sociétés qui sont inscrites au Registre central de commerce. Détenu par l’Office marocain de la propriété industrielle et commerciale, il compile l’ensemble des informations concernant les personnes morales et physiques, qu’elles soient marocaines ou étrangères, ayant une activité ou une structure commerciale basée sur le sol marocain. Celles-ci ont l’obligation de se faire immatriculer pour pouvoir exercer. Le numéro d’immatriculation permet de retrouver une société et son dirigeant, le but étant de faire connaitre l’existence, les caractéristiques et le devenir de ces professionnels afin de renseigner les tiers.

Sources : Tribunal de commerce de Casablanca ; Office marocain de la propriété industrielle et commerciale.

La crainte du non-recouvrement des créances par les débiteurs et de la non-réalisation des sûretés accroît la perception du risque encouru par les banques. Les défauts dans le fonctionnement du système judiciaire et le règlement des litiges commerciaux engendrent un sentiment d’insécurité du côté des banques. Les décisions de justice sont souvent lentes et leur qualité parfois remise en cause, notamment en ce qui concerne la saisie des garanties hypothécaires des débiteurs, parfois bloquée sur décision de justice. Les réticences des tribunaux en matière de dépossession des biens se traduisent en effet par la remise en cause de certaines hypothèques, ce qui a terni l’environnement des affaires et renforcé la frilosité des banques.

Depuis 2012, la mise en place du Tribunal de commerce d’Abidjan tend à renforcer la bonne application du droit des créanciers. Les acteurs du système bancaire semblent satisfaits du fonctionnement du nouveau Tribunal de commerce, et les 50 juges consulaires qui y siègent (dont 3 juges spécialistes de l’assurance et 3 de la banque) aux côtés des 15 juges professionnels ont contribué à renforcer leur confiance. Les situations factices de mise en règlement préventif des entreprises, par exemple, qui empêchaient les banques de recourir à l’actif des entreprises, tendent à se réduire depuis que le tribunal est actif. Le délai de règlement des différends est passé de 770 jours à 388 (Banque mondiale). Par ailleurs, le Tribunal améliore sa communication et sa transparence en publiant sur son site le calendrier des décisions et 95 % des décisions rendues.

La Côte d’Ivoire devrait renforcer la protection des créanciers en assurant une application plus stricte des textes juridiques pour apporter plus de sérénité aux acteurs économiques, et en renforçant la formation des juristes sur les dispositions relatives au secteur bancaire. Par ailleurs, les autorités devraient développer les activités du Tribunal de commerce d’Abidjan en étendant progressivement ses activités sur l’ensemble du territoire, en augmentant progressivement ses ressources humaines, et en poursuivant ses efforts de communication et de transparence.

La mise en place de fonds de garantie pourrait permettre de réduire le risque perçu par les banques. Les fonds de garantie, soutien au financement des PME dans de nombreux pays (Maroc, pays de l’Organisation de coopération et de développement économiques [OCDE], etc.), n’existent pas en Côte d’Ivoire. Cet outil de partage et de diversification des risques permet pourtant de favoriser l’accès au crédit, notamment pour les PME de taille intermédiaire (les missing middle, trop petites et risquées pour capter des crédits bancaires standards, mais trop grandes pour aspirer au micro-crédit). Les évaluations des résultats des fonds de garantie montrent qu’ils favorisent l’accès au crédit pour les PME. Ils contribuent à leur fournir des montants de crédit supplémentaires (additionnalité financière), qui varient selon les types et les caractéristiques des fonds (Agence française de développement, 2014). Par ailleurs, ils engendrent une additionnalité économique qui se traduit par une amélioration du taux de survie des entreprises, ou une création d’emplois. Enfin, ils présentent l’intérêt de pouvoir être ciblés sur un secteur ou une région en particulier, de favoriser le financement à long terme, et de bénéficier aux préteurs (hausse des montants de crédits, progrès réalisés dans l’analyse du risque, etc.). L’exemple de la Caisse centrale des garanties marocaine (CCG) est à ce titre révélateur (encadré 4.6), et devrait servir d’exemple à la Côte d’Ivoire pour développer un mécanisme similaire.

Un rapport du cabinet Deloitte montre l’efficience et les impacts positifs de la Caisse CCG marocaine sur l’économie. Les retombées positives des garanties souveraines accordées par la CCG sur la période 2009-12 sont multiples. Orientés sur les très petites et moyennes entreprises, les prêts garantis ont permis d’augmenter l’accès aux financements (hausse de 63 % du volume de crédit, et hausse de 81 % du nombre de dossiers garantis). Près de 80 % des crédits garantis sont dédiés à la création d’entreprises, le ticket moyen s’élève à 1.05 million MAD (dirhams marocains) et 89 % des dossiers sont sains et apurés. Rassurées par les garanties apportées par la CCG, les banques ont augmenté leur portefeuille client en optimisant les risques. Les retombées macroéconomiques sont également positives avec une forte création de valeur ajoutée du portefeuille garanti dans le secteur secondaire, des salaires des employés supérieurs à la moyenne, et des recettes générées (directes et indirectes) importantes.

Source : Deloitte, 2012.

Enfin, la réduction des coûts d’exploitation pourrait faire baisser les taux d’intérêts. La Côte d’Ivoire est en haut de classement en ce qui concerne les coûts d’exploitation (graphique 4.16). Les coûts élevés de l’intermédiation de crédit ont un impact négatif sur l’efficience des banques (Cihak, 2012). À titre illustratif, depuis la crise en Côte d’Ivoire, les banques ont tendance à doubler leurs installations bancaires, augmentant ainsi leurs coûts. En effet, les fluctuations électriques dégradent les infrastructures bancaires (terminaux de paiement électroniques de type IP ADSL notamment) tandis que la solution alternative, qui consiste à utiliser les ondes (terminaux GPRS), fait face à un réseau cellulaire inconstant qui fragilise les équipements. Les autorités de Côte d’Ivoire devraient donc soutenir les efforts des banques pour l’amélioration des infrastructures bancaires, notamment en améliorant la stabilité des réseaux électriques, pour réduire les coûts fixes et favoriser l’usage des cartes de crédits. La lutte contre la cybercriminalité constitue un autre poste de dépenses. Bien que peu de statistiques existent sur la cybercriminalité dans l’UEMOA, il semble que les attaques des systèmes d’information (phénomène de « broutage ») soient en recrudescence, notamment à l’échelle transfrontalière. Cela oblige les banques à améliorer leur protection et menace la bonne intégration financière régionale. Ce nouveau défi devra être pris en compte dans l’élaboration et la mise en place d’infrastructures technologiques solides qui permettront de sécuriser davantage les transactions. Une lutte plus efficace contre la cybercriminalité (aggravation des peines encourues, par exemple) et des réflexions approfondies avec les autres pays de la zone pour la mise en place de solutions à l’échelle régionale pourraient aussi être envisagées.

Note : Calculs pour les cinq plus grandes banques en termes d’actifs.

Source : Calculs de l’auteur à partir de Bankscope, https://bankscope.bvdinfo.com/.

La difficile constitution des garanties freine l’accès au crédit

Les garanties exigées par les banques rendent l’accès au crédit difficile. D’après la Banque mondiale, plus de 88 % des prêts accordés en 2011 ont nécessité des garanties et 12 % des entreprises qui n’ont pas demandé de prêt ont considéré que l’exigence de garanties les empêcherait d’obtenir le crédit (29 % du fait de procédures complexes et 21 % car elles n’en avaient pas besoin). Du point de vue des banques, environ quatre demandes de prêts sur dix sont rejetées, faute de garanties suffisantes.

La réforme de l’Acte uniforme de l’Organisation pour l’harmonisation en Afrique du droit des affaires (Ohada), en 2010, favorise une meilleure mobilisation des actifs mobiliers comme garanties. La réforme de l’Acte uniforme Ohada, qui établit des règles et normes unifiées du droit des affaires dans 16 pays d’Afrique, a amélioré le droit des suretés. Elle élargit l’assiette des biens meubles en tant que sûretés, en autorisant la constitution de suretés sur tous types de biens, présents ou futurs, et la garantie de tout type d’obligation par des sûretés réelles. Les biens d’équipements des entrepreneurs et la propriété peuvent dès lors constituer des sûretés, facilitant ainsi l’accès au crédit. La définition des garanties éligibles par l’Ohada étant plus large que celle de la BCEAO, ces garanties ne sont pas prises en compte dans le dispositif prudentiel à l’échelle régionale. Dans un premier temps, il faudrait donc fusionner les deux définitions et harmoniser les réglementations prudentielles. Les autorités devraient ensuite proposer des ateliers de formation et de sensibilisation sur le droit des sûretés auprès des juristes, des établissements financiers et des entrepreneurs afin de faciliter la compréhension des textes.

En Côte d’Ivoire, il n’existe pas de registre des garanties sur les actifs des entreprises unifié et informatisé à l’échelle nationale. Les registres des garanties sont des bases de données accessibles au public portant sur les intérêts dans les actifs ou la propriété des actifs. Le registre du commerce et du crédit mobilier (RCCM) est une institution publique administrative et judiciaire qui vise à offrir des informations commerciales sur les entreprises. Il se décline dans des registres locaux, un registre national et un registre régional. Le RCCM recense les activités commerciales nouvellement créées et inscrit les sûretés sur un même registre. L’Acte uniforme sur le droit commercial général de l’Ohada autorise l’informatisation des procédures d’inscription des sûretés, mais des dysfonctionnements et un manque de fiabilité caractérisent encore les RCCM ivoiriens.

La mise en œuvre d’un RCCM unifié (selon le type de bien et à l’échelle nationale) et informatisé permettrait d’assouplir le système des garanties pour rendre leur constitution plus facile pour les entreprises. L’introduction de registre des garanties sur les biens meubles permet d’accroître l’accès au financement pour les entreprises (Love et al., 2013) (encadré 4.7). Les enregistrements des sûretés dans un registre central et unique constitueraient, pour les créanciers garantis, un moyen de rendre opposables les sûretés grevées aux biens, mais également d’accroître la transmission d’information en indiquant si les biens de l’emprunteur sont grevés ou non d’une sûreté. Les autorités devraient donc unifier le registre des garanties via l’informatisation du processus.

Plusieurs pays ont mis en place des registres des sûretés unifiés et informatisés concluants. Comme la Côte d’Ivoire, le Ghana a réformé son cadre juridique des garanties constituées par des biens meubles (2008). Mais le Ghana est allé plus loin : la Banque centrale a mis en place le premier registre des sûretés électronique d’Afrique. Les résultats méritent d’être soulignés : 63 % des institutions financières utilisent le registre, plus de 20 000 prêts ont été émis depuis 2010, et le montant des financements garantis par des biens meubles s’élève à plus de 800 millions USD (dollars). La Chine a également mis en place un registre électronique national des sûretés en 2007, après avoir promulgué des lois encadrant les droits de propriétés. Selon la Société financière internationale, plus de 490 000 recherches ont été réalisées dans le registre ; environ 30 % des nouveaux financements facilités par le registre ont bénéficié à des PME (environ 68 500 PME) ; 20 % des financements sont désormais adossés à des biens meubles (12 % avant) ; et 5 400 personnes ont assisté à des séances d’information.

Source : Société financière internationale.

Un registre unifié des garanties pourrait améliorer le fonctionnement du système des garanties hypothécaires. L’accès aux garanties hypothécaires pour les emprunteurs est difficile. Leur délai de formalisation est long et compliqué en raison de la coexistence de droits fonciers coutumiers et modernes, et de procédures de vérifications multiples. L’enregistrement de la convention dure environ quinze jours et l’inscription de l’hypothèque à la Conservation foncière (Direction générale des impôts) deux à trois jours. Par ailleurs, les frais d’enregistrement sont relativement élevés pour le débiteur : près de 10 % de la valeur du bien en Côte d’Ivoire, contre 1 % au Ghana, 4 % au Kenya, ou 6 % au Maroc. Cette situation pénalise l’octroi de crédit et la fluidité des transactions immobilières. La Côte d’Ivoire devrait faciliter l’accès aux titres de propriété en accélérant les attributions et la sécurisation des titres ; en facilitant les procédures d’enregistrement et d’inscription des hypothèques pour diminuer les temps d’obtention des crédits et fluidifier les procédures administratives ; et en mettant en place un système informatisé d’enregistrement des terrains pour réduire les fraudes.

Les produits financiers sont insuffisamment diversifiés

Le développement de nouveaux produits financiers apparaît nécessaire pour favoriser le financement d’acteurs tels que les PME. D’après l’OCDE, le crédit bancaire est crucial pour le financement des PME, mais il est tout aussi important d’élargir l’éventail de produits financiers disponibles pour ces entreprises (OCDE, 2015). Plusieurs produits financiers sont encore trop peu développés en Côte d’Ivoire en raison de faibles incitations fiscales, de dispositions légales insuffisantes, et d’une expertise financière trop faible. Or, ils constituent des solutions de financement pour des entreprises exclues des schémas traditionnels formels en raison de l’absence de garanties suffisantes ou d’historiques de crédit (le plus souvent des PME), et pourraient inciter à la formalisation de l’économie.

Le développement du crédit-bail, mode de financement à moyen terme encore peu répandu, bénéficierait à l’économie ivoirienne. Le crédit-bail permet au crédit bailleur de louer à un crédit preneur un bien pour un usage professionnel pour une durée limitée (pouvant être adossée au cycle d’exploitation) et moyennant un loyer. L’entreprise a la possibilité, pendant cette période, d’acquérir le bien à un prix convenu au préalable. Le crédit-bail permet de financer des équipements productifs tout en réduisant le risque de détournement des fonds. Cet outil financier s’accompagne de délais administratifs réduits et ne nécessite pas d’infrastructures financières très développées.

La réduction des freins au crédit-bail serait bénéfique pour la Côte d’Ivoire. La Côte d’Ivoire gagnerait à améliorer le fonctionnement de son système de remboursement de crédits de taxe sur la valeur ajoutée (TVA) (voir le chapitre 6) de sorte que le poids de la TVA ne soit supporté ni par le crédit bailleur ni par le client, mais par le consommateur final. Par ailleurs, la protection juridique du crédit bailleur apparaît encore trop faible : insuffisance des textes juridiques régissant ce mode de financement, notamment en termes de procédures de saisie de bien ; peu de jurisprudence ; faible nombre de magistrats spécialistes du crédit-bail ; absence de cadre extrajudiciaire de réalisation des sûretés ; etc. L’amélioration du système de remboursement des crédits de TVA et l’adoption de dispositions légales plus précises faciliteraient le développement de ce produit financier.

L’affacturage, mode de financement à court terme, n’existe pas en Côte d’Ivoire. L’affacturage consiste, pour une entreprise, à céder ses créances clients à un organisme financier tiers chargé de leur recouvrement, lui permettant ainsi de récupérer rapidement de la trésorerie. Ce mode de financement permet de résoudre l’asymétrie d’information entre prêteur et emprunteur en renvoyant à la qualité du client. Il est particulièrement attractif pour les petits fournisseurs ayant une base solide de clients bien insérés dans les circuits de financement formels, et pour les entreprises à la croissance rapide (OCDE, 2015). Par ailleurs, cet outil peut être utilisé pour des opérations internationales, contribuant ainsi à faciliter l’intégration régionale. Or il n’existe pas de structure dédiée à l’affacturage en Côte d’Ivoire (certaines banques réalisent toutefois des opérations s’y apparentant). Ceci peut s’expliquer par un manque d’information sur les débiteurs et la nécessité d’un réseau d’entreprises matures à la clientèle établie. Ce type de financement existe depuis une quinzaine d’années au Maroc, où il est désormais répandu (recouvrement des créances, gestion des factures, assurance-crédit).

La diversification des produits doit aller de pair avec l’amélioration de la situation financière de l’État vis-à-vis des PME et le développement des opportunités qui leur sont offertes. La lenteur des paiements de l’État de Côte d’Ivoire à l’égard des PME après la réalisation des contrats affecte négativement les banques qui préfinancent leurs activités et pèse sur la fiabilité de ce tissu d’entreprises. Le paiement des factures fournisseurs de l’État sous 90 jours, mesure adoptée courant 2014, est une avancée, et sa mise en œuvre effective devra faire l’objet d’un contrôle régulier par les autorités. De même, l’approbation des dispositions relatives au financement de la commande publique (des crédits bancaires pourront être attribués aux PME opérant sur les marchés publics) enverrait un signal positif. Enfin, les autorités ivoiriennes et le secteur privé pourraient réfléchir conjointement à des dispositions favorisant l’attribution de marchés publics aux PME, sur le modèle du Small Business Act américain.

Les capacités des acteurs sont faibles

Accroître le volume de financement n’est pas une fin en soi : il est nécessaire de répondre à des besoins de financement de projets rentables. Réduire le coût du crédit, tempérer la perception de risque des établissements bancaires, diversifier l’offre de produits et services financiers a pour but de financer davantage de projets d’entreprises. Mais ces projets doivent avant tout être considérés comme rentables. Il faut donc développer l’offre de projets viables des entreprises aspirant à un financement (notamment des PME), mais aussi renforcer les capacités des banques pour mieux évaluer les risques associés aux projets et faire le suivi des projets financés.

Le secteur financier est confronté à un manque de projets rentables. Le nombre important de projets non viables financièrement ou sur le plan opérationnel explique partiellement le risque de crédit élevé en Côte d’Ivoire. Les faibles capacités managériales de certaines entreprises, notamment des PME, ainsi que le manque de vision à moyen-long terme pénalisent la pertinence de leurs projets. Les lacunes des chefs d’entreprises sur les plans financier et comptable entraînent des sous-estimations des coûts de fonctionnement et d’investissement. Certaines entreprises sont incapables de présenter des états financiers réalistes permettant de rassurer les banques dans leur décision d’octroi de crédit. Enfin, les entreprises sont parfois caractérisées par une faible politique du « rendre compte » et un manque de logique de résultat.

Le risque associé aux projets des PME existe, mais il est parfois mal évalué et surestimé par les banques ivoiriennes. Les mécanismes d’évaluation du risque, couplés aux capacités insuffisantes des banques (faiblesse du suivi des concours mis en place, pénurie de cadre et de départements spécialisés dans les PME), entravent parfois l’octroi de crédit aux PME. Il semble donc impératif de mettre en place des mécanismes d’aide à l’identification des projets solides à financer.

Les modèles traditionnels de renforcement des capacités des entreprises n’ont pas apporté les résultats escomptés et de nouvelles solutions doivent être mises en place. Beaucoup de structures de soutien aux PME et de programmes de renforcement des capacités des auto-entrepreneurs n’ont pas fonctionné, ou ont eu des résultats trop modestes (bourse de sous-traitance créée par la Fédération nationale des industries et services à la fin des années 90 ; Institut ivoirien de l’entreprise ; fonds national pour l’entreprenariat ; fonds sociaux de soutien à l’emploi des jeunes diplômés ; etc.). Or, soutenir les PME permet de créer un tissu industriel pouvant s’adapter aux besoins des grandes entreprises nationales. Des structures de soutien gérées par le secteur privé, sur financement public, pourraient constituer des solutions, telles que les incubateurs d’entreprises qui viendraient en renfort des capacités (développement de business plans solides, vulgarisation de la terminologie bancaire, travail de mise en relation, etc.). De telles initiatives existent mais devraient être davantage développées par les autorités, notamment par l’assistance technique de la Chambre de commerce. Par ailleurs, le renforcement de la qualité des audits financiers des entreprises permettrait d’assainir les projets et la situation de certaines entreprises de façon à leur permettre d’obtenir les certifications nécessaires pour faire des demandes de crédit. Les autorités devraient à ce titre améliorer les filières de commissaire aux comptes, comptables et experts-comptables.

Le développement d’alternatives au financement bancaire doit permettre la mobilisation accrue des ressources et leur meilleure allocation

Le fonctionnement optimal des systèmes financiers doit bénéficier de sources de financement diversifiées et d’une structure articulée autour d’acteurs bancaires et non bancaires. Les investisseurs financiers institutionnels fournissent des sources de financement alternatives au secteur bancaire. Ces acteurs cherchent à investir sur des marchés qui leur offrent des perspectives de rendements et des possibilités de diversification des risques. À ce titre, le développement du marché des capitaux est important. La Côte d’Ivoire ne pourra pas œuvrer seule dans ce sens, la collaboration entre les pays à l’échelle régionale sera indispensable et devra être menée à long terme pour être efficace.

Stimuler l’activité du marché boursier régional et accroître sa liquidité constituent des préconditions à tout développement du marché des capitaux