Chapitre 2. Compétences et chaînes de valeur mondiales : quels sont les enjeux ?

Ce chapitre étudie en quoi l’investissement dans les connaissances et les compétences peut accroître la capacité d’un pays à tirer le meilleur parti des chaînes de valeur mondiales (CVM), tant du point de vue social qu’économique. Il montre de quelle manière les CVM se sont développées et met en évidence les niveaux variables de participation des pays à ces chaînes ; il examine les effets bénéfiques que la participation aux CVM peut avoir en termes de gains de productivité, en particulier lorsqu’elle s’accompagne d’investissements dans les compétences ; il montre en quoi la participation aux CVM peut influer sur l’emploi et les inégalités ; il présente les caractéristiques qui exposent les emplois au risque de délocalisation et ce que cela implique pour les compétences des travailleurs ; enfin, il étudie de quelle manière la participation aux CVM influe sur la qualité des emplois et en quoi des compétences plus solides et un meilleur niveau d’instruction peuvent faire en sorte que la participation aux CVM débouche sur de meilleurs emplois.

Ces vingt dernières années, les caractéristiques de la production et des échanges internationaux ont évolué pour aboutir à une nouvelle phase de la mondialisation. La capacité de chaque pays à tirer le meilleur parti de cette nouvelle ère, du point de vue social et économique, dépend fortement de la manière dont il investit dans les compétences de ses citoyens.

Dans cette nouvelle phase de mondialisation, la production est de plus en plus fragmentée, différentes phases de production étant dispersées entre différents fournisseurs dans différents pays, pour former des chaînes de valeur mondiales (CVM). Cette fragmentation a entraîné un accroissement des échanges de biens et services intermédiaires, c’est-à-dire de produits semi-finis, ou composants du produit ou service final. Les pays se spécialisent désormais dans des tâches plutôt que dans des produits particuliers.

L’interconnexion croissante entre les économies est source à la fois d’opportunités et de défis pour les pays, dont beaucoup influent sur les compétences de la population ou en sont tributaires. Les CVM intensifient la concurrence à travers le monde, obligeant les entreprises à gagner en productivité. Les échanges de biens et services intermédiaires intégrant des technologies favorisent la diffusion des connaissances, puisque cela suppose que les travailleurs disposent des compétences nécessaires pour apprendre de ces nouvelles technologies. Les CVM entraînent un redéploiement des tâches et des emplois à mesure que les entreprises délocalisent ou sous-traitent leurs processus, influant sur la demande de compétences. Elles transforment également l’investissement international, le poids des multinationales dans les échanges mondiaux ne cessant d’augmenter.

En général, on considère que la mondialisation renforce la croissance économique et le bien-être, surtout si elle s’accompagne d’une amélioration du niveau d’instruction, comme cela a été le cas ces dernières décennies. Néanmoins, elle fait face aujourd’hui à de forts vents contraires : la productivité a ralenti, les inégalités se sont creusées et des taux de chômage élevés perdurent dans de nombreux pays (OCDE, 2015a ; OCDE, 2016a). De plus en plus de personnes s’inquiètent des effets de l’intensification de la mondialisation. Il est crucial pour les gouvernements de comprendre comment l’investissement dans les compétences et le savoir peut contribuer à stimuler la compétitivité des pays dans les CVM, dans l’objectif de s’orienter vers des activités à plus forte valeur ajoutée et d’améliorer la qualité des emplois.

Ce chapitre a pour objet d’apporter des éclaircissements sur cet enjeu en étudiant les liens entre les CVM, la productivité, les inégalités et la qualité des emplois. Il s’intéresse à la manière dont les compétences peuvent protéger les individus et les entreprises des effets néfastes que la mondialisation pourrait avoir, et aider les pays à tirer le meilleur parti des CVM. En particulier, ce chapitre :

-

montre comment les CVM se sont développées et met en évidence les niveaux variables de participation des pays à ces chaînes ;

-

examine les effets bénéfiques que la participation aux CVM peut avoir en termes de gains de productivité, en particulier lorsqu’elle s’accompagne d’investissements dans les compétences ;

-

montre en quoi les chaînes de valeur mondiales ont accru la proportion d’emplois exposés aux échanges mondiaux et de quelle manière la participation aux CVM peut influer sur les emplois et les inégalités ;

-

présente les caractéristiques qui exposent les emplois au risque de délocalisation et ce que cela implique pour les compétences des travailleurs ;

-

étudie de quelle manière la participation aux CVM influe sur la qualité des emplois et en quoi des compétences plus solides et un meilleur niveau d’instruction peuvent faire déboucher la participation aux CVM sur de meilleurs emplois.

Les principales conclusions de ce chapitre sont notamment les suivantes :

-

La participation aux CVM s’est considérablement renforcée dans de nombreux pays ces vingt dernières années. En moyenne, 30 % de la valeur des exportations des pays de l’OCDE provient maintenant de l’étranger. Dans de nombreux pays de l’OCDE, jusqu’à un tiers des emplois dans le secteur privé dépendent de la demande étrangère.

-

Les CVM peuvent améliorer la productivité. Les pays qui ont le plus accru leur participation aux CVM entre 1995 et 2011 ont enregistré un supplément de croissance annuelle de la productivité du travail compris entre 0.8 point de pourcentage dans les secteurs offrant le potentiel de fragmentation de la production le plus limité et 2.2 points dans les secteurs au potentiel le plus important.

-

L’investissement dans les compétences permet de s’assurer que la participation aux CVM stimule la productivité, car les entreprises ont besoin de travailleurs capables d’apprendre des nouvelles technologies. C’est particulièrement important pour les petites et moyennes entreprises qui sont en retard en termes de gains de productivité.

-

Les effets des chaînes de valeur mondiales sur l’emploi et les inégalités sont difficiles à évaluer :

-

La concurrence des importations provenant de pays à bas coût tels que la Chine a entraîné une baisse de l’emploi, en particulier dans le secteur manufacturier. Toutefois, la concurrence des pays à bas coût, qui touche principalement les emplois peu qualifiés, n’est qu’un aspect des CVM. Les pays de l’OCDE importent des services aux entreprises et des biens intermédiaires provenant d’industries manufacturières de haute technologie mais ils exportent également ces produits, de sorte qu’il est difficile d’évaluer l’effet global sur l’emploi.

-

Il n’y a pas de lien clairement établi entre la participation aux CVM et les inégalités dans les pays. Les progrès technologiques qui favorisent la main-d’œuvre qualifiée et les institutions sont des facteurs déterminants des inégalités tandis que la concurrence des pays à bas coût semble jouer un rôle plus limité.

-

-

Si les CVM ne semblent pas être le principal moteur de l’emploi et des inégalités, certaines caractéristiques des emplois font qu’ils sont plus susceptibles d’être délocalisés, comme ceux impliquant des tâches répétitives et sans contact direct. L’investissement dans les compétences permet de faire en sorte que les travailleurs soient moins exposés au risque de perdre leur emploi en raison de la délocalisation.

-

L’investissement dans les compétences peut aussi limiter les risques que la participation aux CVM entraîne une détérioration de la qualité des emplois, notamment un accroissement de la tension au travail pour les travailleurs peu qualifiés. Que ce soit dans les économies émergentes ou les pays développés, la qualité des emplois s’améliore sensiblement à mesure que le niveau d’instruction s’accroît.

Participation des pays aux chaînes de valeur mondiales : données factuelles et tendances

Mesurer le développement des chaînes de valeur mondiales

Ces vingt dernières années, l’essor du numérique, le recul des barrières commerciales et la recherche de gains d’efficacité ont conduit les pays à se spécialiser dans les activités les plus créatrices de valeur et à délocaliser les autres. Le processus de production est de plus en plus fragmenté entre les pays, tandis que les échanges de biens et services intermédiaires se sont accrus, donnant ainsi naissance aux CVM.

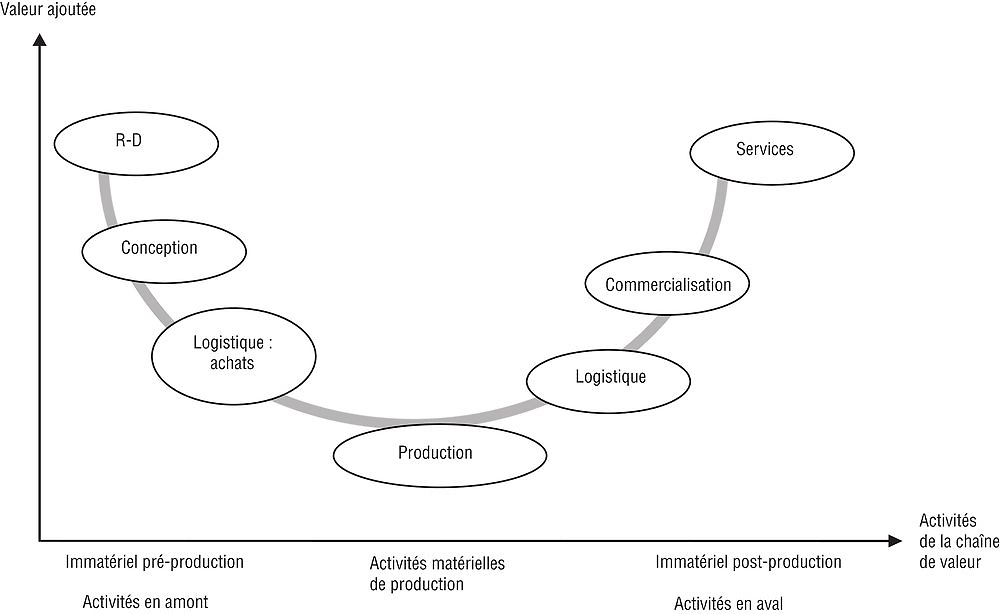

Chaque étape du processus de production offre une possibilité de valeur ajoutée différente. Cette différence est souvent représentée comme une « courbe du sourire » (graphique 2.1). Si cette courbe ne rend pas compte de la complexité de l’organisation du processus de production dans les CVM, elle peut permettre d’illustrer ce que l’on entend par CVM. La courbe du sourire a été utilisée pour la première fois par Stan Shih, le fondateur d’Acer, une entreprise de technologie informatique (TI), pour illustrer les problèmes des fabricants informatiques au Taipei chinois, qui se trouvait bloqué dans le bas de la courbe (Shih, 1996).

Source : OCDE (2013), Économies interconnectées : Comment tirer parti des chaînes de valeur mondiales, https://doi.org/10.1787/9789264201842-fr.

D’après la courbe du sourire, dans de nombreux domaines, c’est soit dans les activités en amont, comme le développement d’un nouveau concept, la recherche et le développement (R-D) ou la fabrication de composants essentiels, soit dans les activités en aval, comme la commercialisation, la stratégie de marque et le service après-vente, que la valeur ajoutée est généralement la plus importante. Les activités intermédiaires, comme l’assemblage des produits, sont celles qui apportent le moins de valeur ajoutée. Ces activités sont généralement délocalisées vers des économies émergentes et en développement.

L’émergence des CVM a favorisé le développement de mesures des échanges reposant sur la valeur ajoutée. Les intrants qui parcourent les chaînes de valeur passent les frontières à de nombreuses reprises, de sorte que les exportations exprimées en termes bruts surévaluent le montant de la valeur ajoutée locale dans ces exportations. De plus, les statistiques des échanges bruts donnent une image faussée de l’importance des échanges pour la croissance économique et le revenu, puisque les pays où se trouvent les producteurs finals semblent accaparer l’essentiel de la valeur des biens et services échangés, même si ces exportations peuvent être tributaires d’importations significatives (Johnson, 2014). La base de données des échanges en valeur ajoutée (TiVA) de l’OCDE mesure l’origine de la valeur ajoutée contenue dans les exportations, ce qui permet de distinguer la part de la valeur ajoutée étrangère et locale dans celles-ci (encadré 2.1).

La base de données des échanges en valeur ajoutée (TiVA) de l’OCDE mesure l’origine de la valeur ajoutée contenue dans tout bien ou service exporté. Ce faisant, elle remédie au problème de la double comptabilisation de la valeur ajoutée qui est implicite dans les flux d’échanges bruts déclarés. La base de données TiVA permet de déterminer les origines mondiales de la valeur ajoutée cumulée présente dans les produits finis et dans les services consommés par les ménages, l’administration et les entreprises. La prise en compte des échanges en valeur ajoutée (en particulier les échanges de pièces et composants intermédiaires) réaffecte les excédents et les déficits aux différents pays partenaires sans pour autant modifier leurs balances commerciales avec le reste de monde.

La base de données TiVA, qui s’appuie sur la mise à jour d’octobre 2015 des tableaux internationaux d’entrées-sorties (ICIO) de l’OCDE, couvre 61 pays, 34 secteurs et 7 années (1995, 2000, 2005 et toutes les années entre 2008 et 2011). La construction d’un tableau d’entrées-sorties mondiales est une tâche ardue, et oblige à faire différentes hypothèses, ainsi qu’à harmoniser et pondérer les données. Il faut donc interpréter les résultats avec prudence, en particulier étant donné la nature agrégée du tableau d’entrées-sorties sur lequel ils reposent. Tous les indicateurs présentés dans ce chapitre sont des estimations de certaines composantes des CVM et doivent par conséquent être interprétés avec prudence.

La base de données TiVA livre de nouveaux enseignements sur l’interconnexion mondiale et les relations bilatérales. Elle rend compte du degré de fragmentation des échanges, de la valeur ajoutée exportée par les pays et les secteurs, et des interconnexions entre les pays découlant des échanges. La base de données est une riche source d’informations sur le développement des CVM et le degré d’intégration des pays et les secteurs dans celles-ci.

Source : Base de données des échanges en valeur ajoutée (TiVA) de l’OCDE, https://stats.oecd.org/index.aspx? queryid=66237.

La valeur ajoutée des exportations brutes peut être séparée en : i) valeur ajoutée locale des exportations brutes et ii) valeur ajoutée étrangère découlant de l’utilisation de biens intermédiaires étrangers dans les exportations d’un pays. L’utilisation de biens intermédiaires étrangers dans les exportations inclut la délocalisation d’activités dans d’autres pays, mais c’est un concept plus large que la délocalisation, puisqu’il est possible que certaines activités aient toujours été réalisées dans un autre pays et qu’elles n’aient pas été délocalisées seulement récemment. Ces dernières décennies, la part de la valeur ajoutée locale dans les exportations du secteur manufacturier a reculé dans de nombreuses économies tandis que les échanges de biens intermédiaires ont augmenté (Johnson et Noguera, 2012). Cette tendance s’explique par le rôle croissant des CVM dans les flux d’échanges. Aujourd’hui, plus de la moitié des échanges mondiaux de produits manufacturés se composent de biens intermédiaires et plus de 70 % des échanges de services impliquent des services intermédiaires.

Les modalités de participation des pays aux chaînes de valeur mondiales

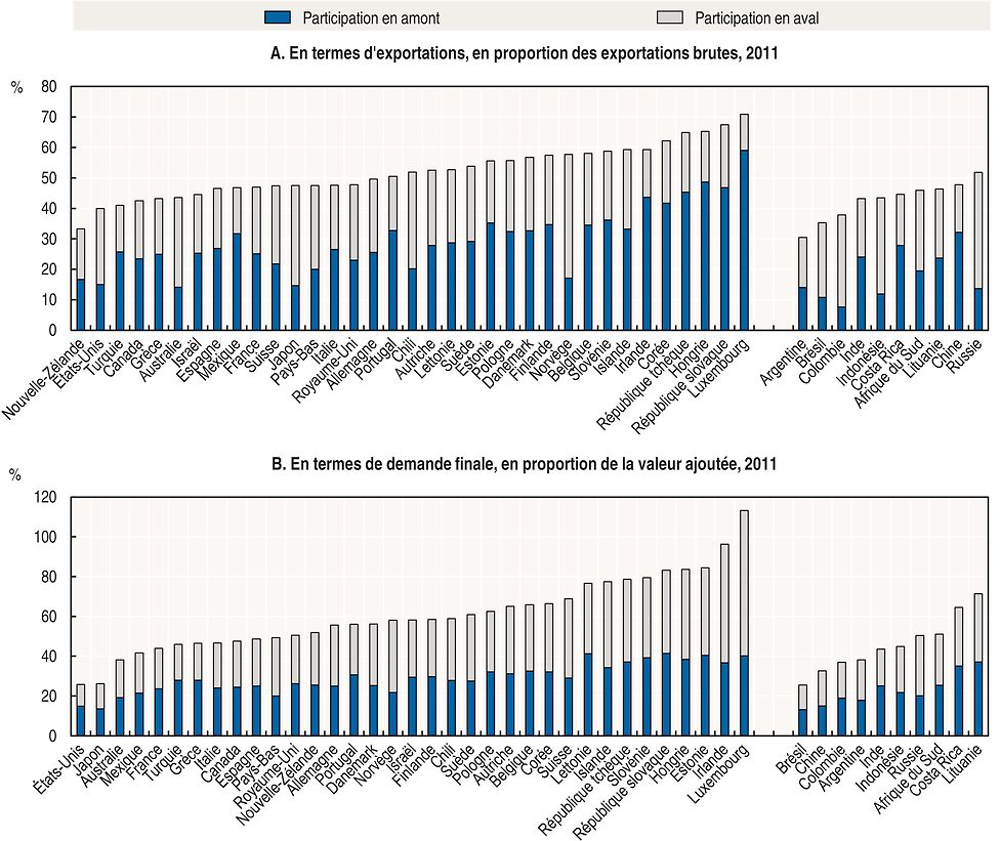

La participation aux CVM revêt deux formes principales : i) l’importation d’intrants étrangers pour les exportations ou participation en amont ; et ii) la production d’intrants utilisés dans les exportations de pays tiers ouparticipation en aval. La participation aux CVM est généralement évaluée à l’aide d’un indice de participation en regardant quelle proportion des exportations des pays ou de la demande finale étrangère ces deux formes représentent.

La participation des pays aux CVM est très variable (graphique 2.2, partie A) en raison de leur structure économique et d’autres caractéristiques (De Backer et Miroudot, 2013 ; Johnson et Noguera, 2012 ; CNUCED, 2013). Ces caractéristique sont notamment :

-

La taille de l’économie. De grandes économies comme le Japon et les États-Unis sont dotées de chaînes de valeur intérieures plus grandes et sont moins tributaires des intrants étrangers que les économies plus petites, telles que le Luxembourg. Toutefois, tout dépend de la capacité du marché local à fournir les intrants intermédiaires nécessaires, ainsi que de la nature de la participation du pays aux CVM. La Chine, par exemple, a d’importantes liaisons en amont qui s’expliquent par sa part non négligeable (quoiqu’en recul) dans les activités de transformation.

-

La composition des exportations. La part de la valeur ajoutée locale dans les exportations est supérieure dans les pays dont les exportations comportent une proportion élevée de ressources naturelles. De plus, la contribution en valeur ajoutée des pays dont les exportations sont composées d’une part élevée d’activités en amont et en aval est généralement plus importante. Globalement, le positionnement dans les CVM (graphique 2.1) influe sur la part de la valeur ajoutée locale dans les exportations. Les pays se situant au début de la chaîne de valeur (exportations de matières premières et services de R-D) et à la fin de la chaîne (exportations de services de logistique et d’après-vente, tels que les États-Unis) présentent généralement une proportion de valeur ajoutée locale dans leurs exportations plus élevée. Les pays qui exportent de la valeur ajoutée dans des secteurs très fragmentés, comme l’Allemagne, affichent une part supérieure de biens intermédiaires étrangers dans leurs exportations. Les pays comme l’Australie, le Japon et la Norvège se caractérisent par une forte participation en aval puisqu’ils exportent des produits intermédiaires qui sont utilisés dans les exportations de pays tiers.

-

La structure économique et le modèle d’exportation. Les pays qui enregistrent une part supérieure de valeur ajoutée étrangère sont notamment ceux spécialisés dans l’assemblage d’intrants intermédiaires provenant de différents pays destinés à la consommation dans les pays tiers et ceux qui représentent une part non négligeable du commerce en entrepôt. Un port d’entrepôt est un port de transbordement où les marchandises peuvent être importées, stockées ou échangées, généralement pour être exportées à nouveau.

La participation en amont et en aval en termes de demande finale correspondent respectivement à la valeur ajoutée locale contenue dans la demande finale étrangère et à la valeur ajoutée étrangère contenue dans la demande finale locale divisées par la valeur ajoutée des pays.

Source : Calculs de l’OCDE d’après la base de données des échanges en valeur ajoutée (TiVA) de l’OCDE, https://stats.oecd.org/index.aspx? queryid=66237.

La participation aux CVM peut également être évaluée en termes de demande finale (graphique 2.2, partie B), ou de degré de contact des pays avec les consommateurs finals se trouvant dans d’autres pays où il n’existe pas de relation commerciale directe. Un pays peut exporter des produits qui parviennent aux consommateurs finals par le biais des exportations de pays tiers (participation en aval). Un pays peut également être relié à d’autres pays à travers l’utilisation d’intrants étrangers que l’on retrouve dans la demande finale locale (participation en amont). La participation en aval est généralement plus élevée en termes de demande finale qu’en termes d’exportations dans les pays de l’OCDE, ce qui s’explique par leur rôle de premier plan dans l’exportation de valeur ajoutée qui parvient au stade de la demande finale. C’est l’inverse qui se vérifie dans les pays non membres de l’OCDE.

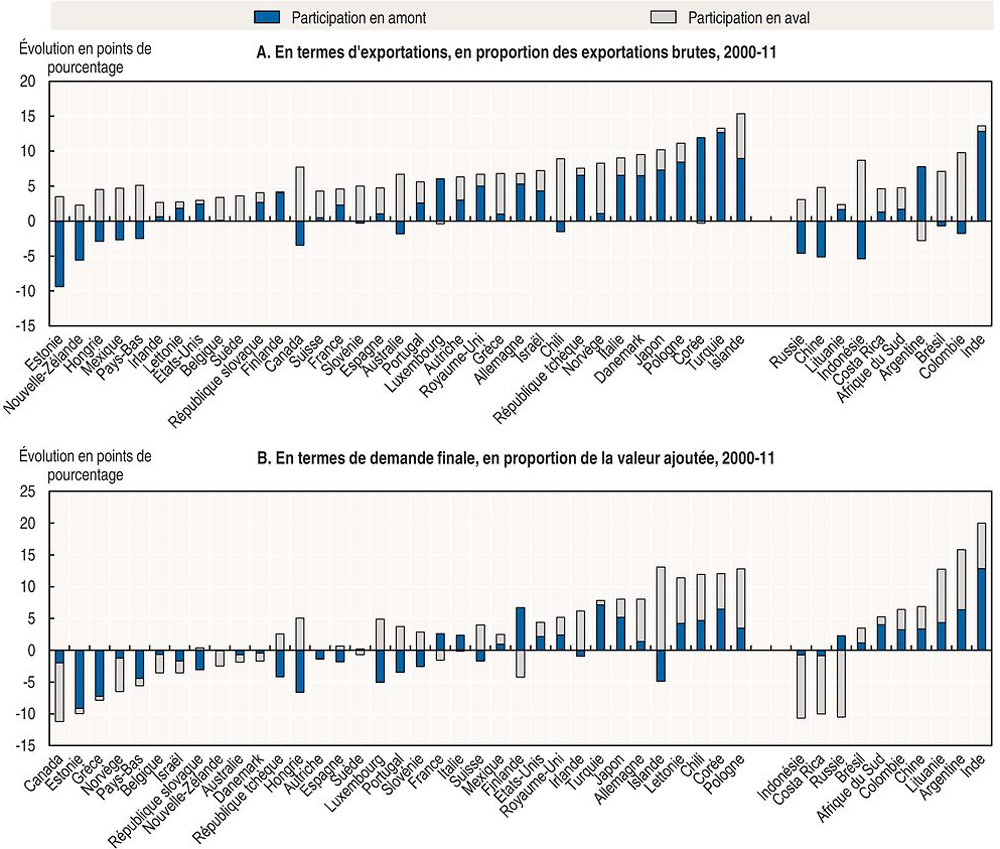

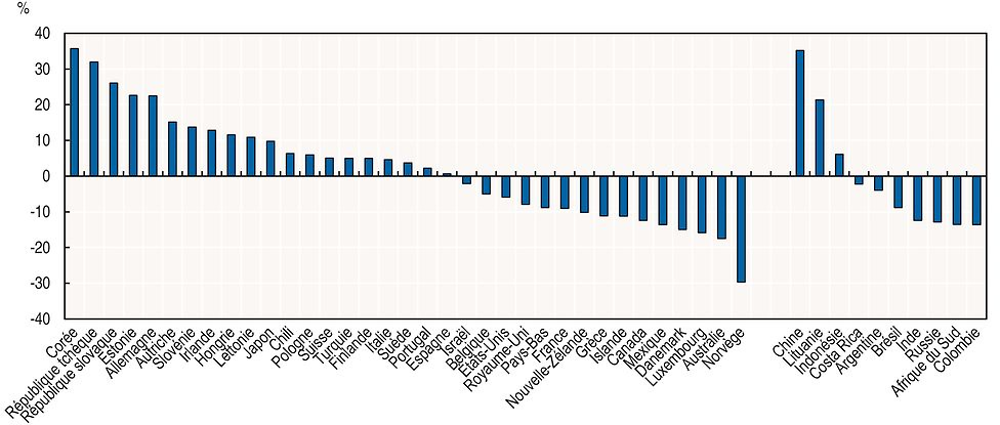

Ces vingt dernières années, la plupart des pays ont accru leur participation aux CVM (graphique 2.3). De nombreux pays ont délocalisé des activités dans certains secteurs pour accroître leur spécialisation dans d’autres (Johnson et Noguera, 2012 ; Timmer et al., 2014 ; chapitre 3). Quelques pays, dont le Japon, l’Irlande, la Pologne, la Lettonie et la Lituanie, ont accru leurs relations avec les consommateurs finals par le biais de la participation en aval.

Source : Calculs de l’OCDE d’après la base de données des échanges en valeur ajoutée (TiVA) de l’OCDE, https://stats.oecd.org/index.aspx? queryid=66237.

Plusieurs idées fausses circulent quant aux objectifs que les pays devraient chercher à atteindre en matière de CVM. L’une d’elles est que l’accroissement de la participation aux CVM pourrait être un objectif en soi. L’indice de participation rend compte de la nature de la participation aux CVM, de l’influence de plusieurs facteurs hérités et, en fin de compte, tout simplement du degré d’intégration des exportations des pays dans un réseau de production fragmenté au niveau international.Une autre est que les pays devraient chercher à accroître la part de la valeur ajoutée locale dans leurs exportations (ou limiter la participation en amont), puisque la part de la valeur ajoutée étrangère indique dans quelle mesure la contribution des exportations au produit intérieur brut (PIB) est absorbée par d’autres pays dans la chaîne de valeur. Toutefois, ce calcul ne rend pas compte des gains indirects découlant de la participation. La participation en amont permet aux pays de se spécialiser dans les activités les plus productives, de tirer profit d’une baisse des coûts des biens et services intermédiaires, et de bénéficier de transferts de technologie en utilisant des intrants à haut contenu technologique (voir la section suivante).

Le positionnement des pays le long des chaînes de valeur mondiales

Plusieurs indicateurs mesurent le positionnement et la spécialisation des pays dans les CVM. Les pays peuvent se situer en amont au début de la chaîne de valeur, dans des activités telles que la production de matières premières ou de biens immatériels (recherche et conception de dessins et modèles), ou en aval à la fin de la chaîne de valeur dans des activités telles que l’assemblage de produits transformés, la logistique ou le service après-vente. L’indicateur de la « distance par rapport à la demande finale » évalue le nombre d’étapes de production restant à franchir aux biens ou services pour parvenir au stade de la demande finale (De Backer et Miroudot, 2013 ; graphique 2.4). Certaines économies, comme les États‐Unis, sont généralement situées en aval, puisqu’elles se spécialisent dans des activités proches du stade de la consommation finale telles que le marketing et la vente. En revanche, le Japon et la Corée sont situés en amont, puisqu’ils fournissent aux autres pays des composants de haute technologie avant l’étape d’assemblage.

Note : L’indicateur de la distance par rapport à la demande finale évalue le nombre d’étapes de production restant à franchir aux biens ou services pour parvenir au stade de la demande finale. Distance moyenne par rapport à la demande finale dans les différents secteurs à l’exclusion de l’agriculture, de la chasse, de la sylviculture et de la pêche ; des industries extractives ; des ménages privés employant du personnel.

Source : Calculs de l’OCDE d’après la base de données des échanges en valeur ajoutée (TiVA) de l’OCDE, https://stats.oecd.org/index.aspx? queryid=66237.

Dans de nombreux pays, la distance moyenne par rapport à la demande finale a augmenté car les chaînes se sont allongées à mesure que la production se fragmentait. Les pays dans lesquels la distance a augmenté le plus se sont peut-être déplacés en aval.

L’indicateur de la distance par rapport à la demande finale ne décrit pas avec précision la manière dont les pays sont positionnés dans les CVM ni l’évolution de ce positionnement. Par exemple, les États-Unis se chargent généralement des activités en amont telles que la conception de dessins et modèles ainsi que des activités en aval telles que la vente, mais seul le volet aval est représenté par la distance par rapport à la demande finale. Les producteurs de biens « sans usine », qui conçoivent et coordonnent le processus de production des produits manufacturés, participent à la fois à des activités en amont et en aval, mais les tableaux d’entrées-sorties les regroupent généralement en une seule activité en aval (Bernard et Fort, 2013).

Le revenu généré par les CVM est inégalement réparti entre les pays. L’une des manières d’évaluer la performance des pays dans les CVM consiste à regarder quel revenu ils génèrent dans les CVM par rapport à leur taille (graphique 2.5). La moitié des pays de l’OCDE génèrent des parts de revenu dans les CVM qui sont proportionnellement supérieures à leur taille. Les économies émergentes de premier plan, à l’exception de la Chine et de l’Indonésie, contribuent pour une moindre part au revenu dans les CVM au regard de leur taille.

Note : Proportion moyenne du revenu des CVM dans les secteurs (revenu des CVM par pays divisé par le revenu des CVM au plan mondial par secteur) à l’exclusion de l’agriculture, de la chasse, de la sylviculture et de la pêche ; des industries extractives ; des ménages privés employant du personnel. Les parts de revenu sont divisées par la part de la valeur ajoutée des pays dans la valeur ajoutée totale. Les pays se situant au-dessus (en dessous) de l’axe horizontal affichent en moyenne une part du revenu des CVM supérieure (inférieure) à leur part moyenne de la valeur ajoutée.

Source : Calculs de l’OCDE d’après la base de données des échanges en valeur ajoutée (TiVA) de l’OCDE, https://stats.oecd.org/index.aspx? queryid=66237.

Chaînes de valeur mondiales, productivité, emploi et inégalités

Comment les chaînes de valeur mondiales peuvent-elles induire des gains de productivité ?

En se spécialisant dans des tâches dans lesquelles ils ont un avantage comparatif, les entreprises et les pays peuvent accroître leur productivité. Si les entreprises peuvent délocaliser les parties les moins efficientes de leur processus de production dans des pays capables de réaliser ces tâches de façon plus économique, elles peuvent développer leur production dans des étapes du processus de production offrant un meilleur rendement (Antras et Rossi-Hansberg, 2009). Il a été démontré que ce que l’on appelle le « découplage » de la production, ou la délocalisation, tant des intrants manufacturés que de ceux relevant des services, équivaut à une amélioration technologique.

Aux États-Unis, par exemple, la délocalisation des services dans le secteur manufacturier a été à l’origine d’environ 10 % de la croissance de la productivité du travail entre 1992 et 2000 (Amiti et Wei, 2006). En échangeant des tâches ou en découplant la production, les entreprises peuvent profiter des avantages qu’offre la spécialisation des travailleurs en termes de productivité sans sacrifier les gains tirés de l’installation de la production dans un lieu présentant un rapport coût-efficacité optimal (Grossman et Rossi-Hansberg, 2008).

La participation aux CVM accroît la concurrence entre entreprises, conduisant à la réaffectation des travailleurs et du capital dans les entreprises les plus productives. Les échanges font augmenter le niveau de productivité minimum requis pour que les entreprises survivent sur le marché (Melitz, 2003). De ce fait, seules les entreprises les plus productives entrent sur le marché de l’exportation. Les entreprises moins productives continuent de produire uniquement pour le marché intérieur, tandis que les entreprises les moins productives sont contraintes de le quitter. La réaffectation des ressources dans les entreprises les plus productives se traduit par des gains de productivité globaux. Il est possible que la concurrence accrue induite par les échanges soit exacerbée par les CVM, puisque les entreprises et les pays rivalisent désormais tant sur le plan des tâches que des produits. La possibilité d’une délocalisation des activités peut également accroître la concurrence.

Les échanges internationaux et l’investissement direct étranger (IDE) sont d’importants canaux de diffusion de la technologie entre les pays (Keller, 2004). Les importations sont un moyen non négligeable de diffusion de la technologie, mais il est moins certain que les entreprises découvrent la technologie étrangère par le biais des exportations – par exemple, au travers des normes supérieures imposées par les clients étrangers aux entreprises qui exportent.

En théorie, l’IDE est un moyen de diffusion de la technologie, puisque la technologie est censée être partagée entre la société multinationale mère et ses filiales. Les études les plus récentes permettent en effet généralement de constater que l’IDE contribue à la diffusion de la technologie (Keller, 2004 ; Javorcik, 2014), mais les données empiriques sur de telles retombées sont mitigées. De plus, la diffusion de la technologie n’est qu’un des effets d’entraînement de l’IDE, qui incluent également le transfert de connaissances tacites, de savoir-faire, de techniques de gestion et de stratégies de commercialisation au sein des multinationales.

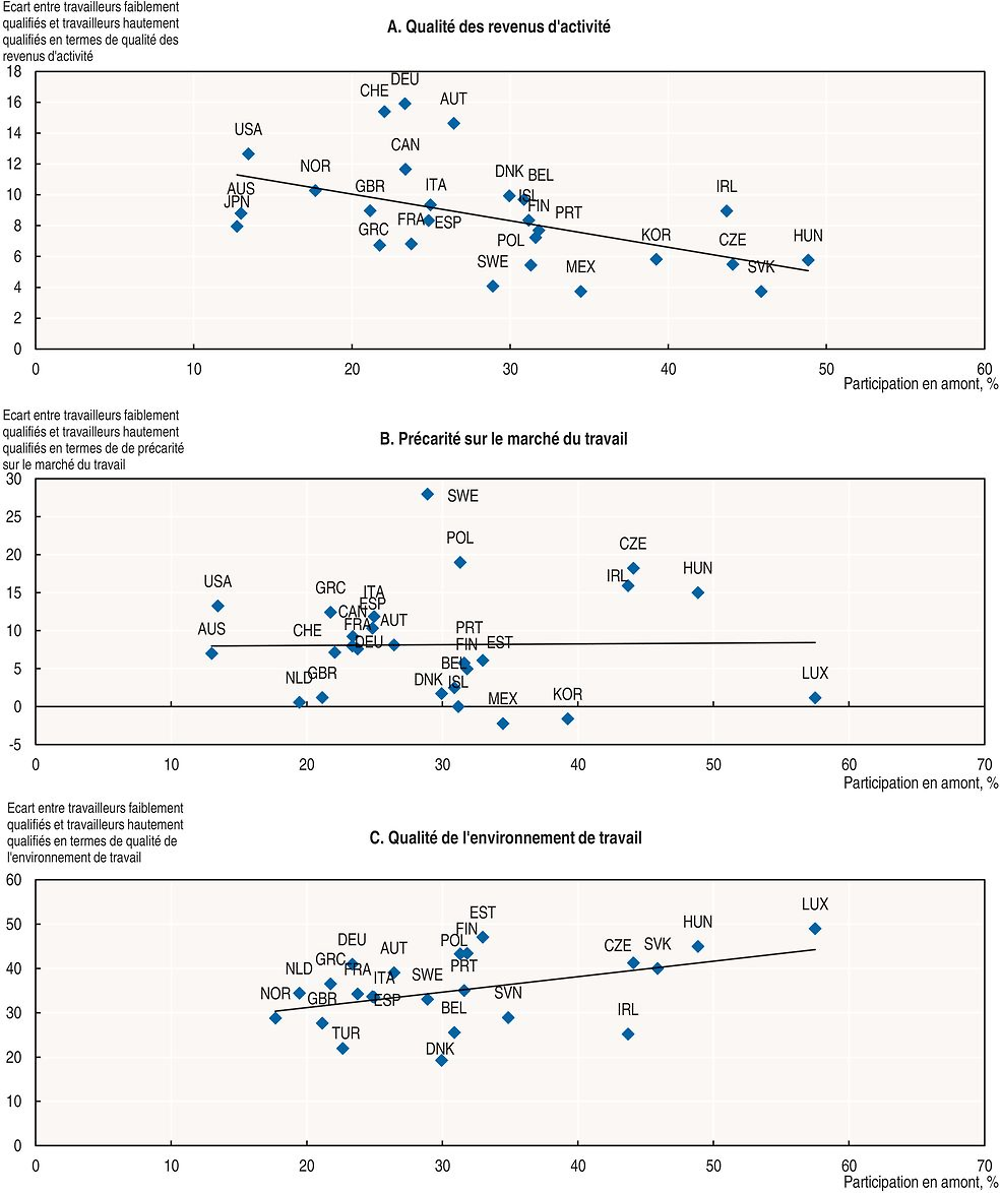

Évaluer l’impact de la participation aux chaînes de valeur mondiales sur les gains de productivité

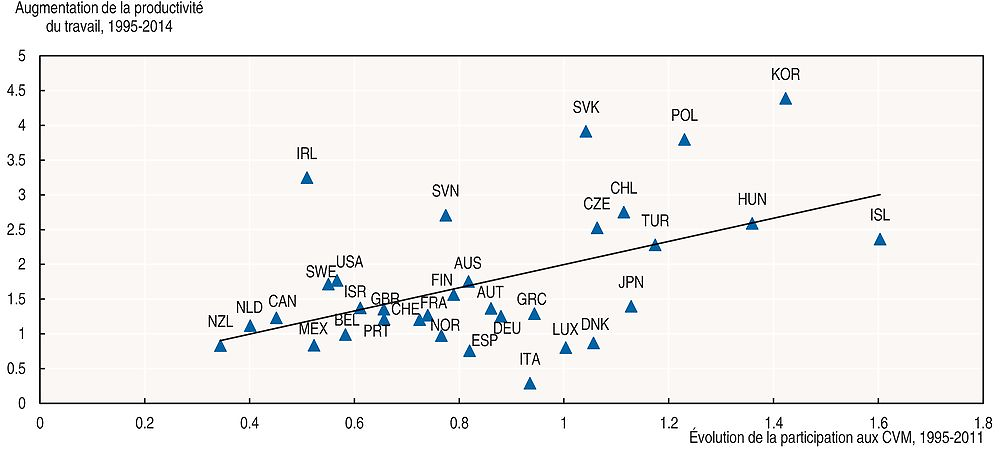

Ces dernières décennies, l’intégration des pays dans les CVM a très sensiblement augmenté dans l’ensemble, mais la productivité a ralenti dans la plupart des pays de l’OCDE (OCDE, 2016a). Des corrélations simples semblent indiquer que les pays qui ont beaucoup accru leur participation aux CVM entre 1995 et 2011 ont également enregistré une croissance plus forte de la productivité du travail (graphique 2.6). Ces corrélations doivent toutefois être interprétées avec prudence puisque les liens entre la productivité et les CVM sont à double sens. Les entreprises affichant une productivité élevée qui ont de faibles frais de transport international ont tendance à choisir d’exporter et d’importer (Baldwin et Yan, 2014 ; Kasahara et Lapham, 2013 ; Melitz, 2003). En contrepartie, la participation aux CVM peut induire des gains de productivité dus à la fois à l’utilisation de biens intermédiaires étrangers (liaisons en amont) et à l’exportation de produits utilisés dans les exportations de pays tiers (liaisons en aval).

Source : Base de données de l’OCDE sur la productivité, http://stats.oecd.org/ ; base de données des échanges en valeur ajoutée (TiVA) de l’OCDE, https://stats.oecd.org/index.aspx?queryid=66237.

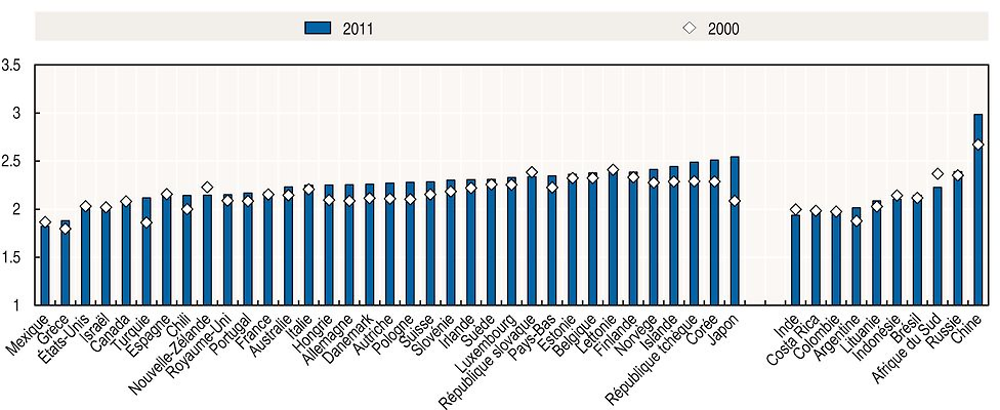

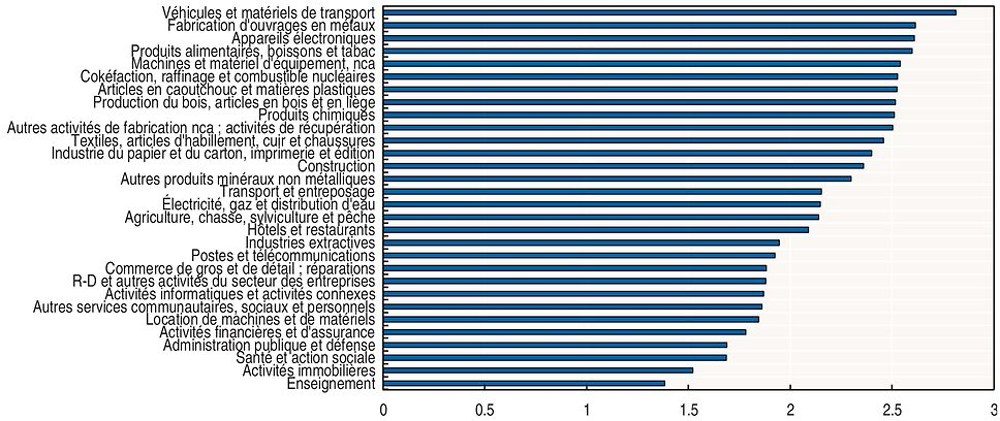

Dans la mesure où la relation entre la participation aux CVM et la productivité est à double sens, il est difficile de démontrer que la participation aux CVM accroît la productivité. Une solution consiste à déterminer si les pays qui affichent une forte participation aux CVM présentent une croissance de la productivité plus forte dans les secteurs offrant un potentiel de fragmentation du processus de production supérieur (Formai et Vergara Caffarelli, 2015). Les secteurs se distinguent de par leur propension à la fragmentation, telle qu’en témoigne la longueur moyenne des CVM dans les pays de l’OCDE par secteur, laquelle est mesurée par le nombre d’étapes que comporte le processus de production (graphique 2.7). Les industries manufacturières affichent le degré de fragmentation le plus élevé et les secteurs des services le plus faible.

Source : Calculs de l’OCDE d’après la base de données des échanges en valeur ajoutée (TiVA) de l’OCDE, https://stats.oecd.org/index.aspx? queryid=66237.

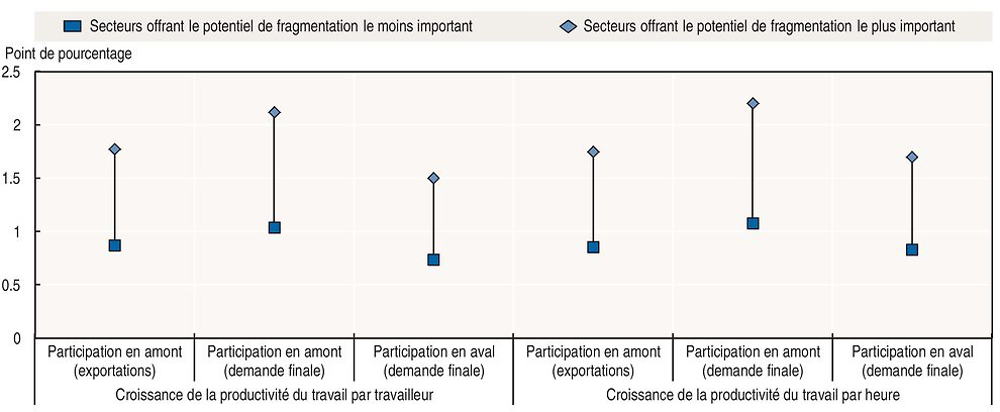

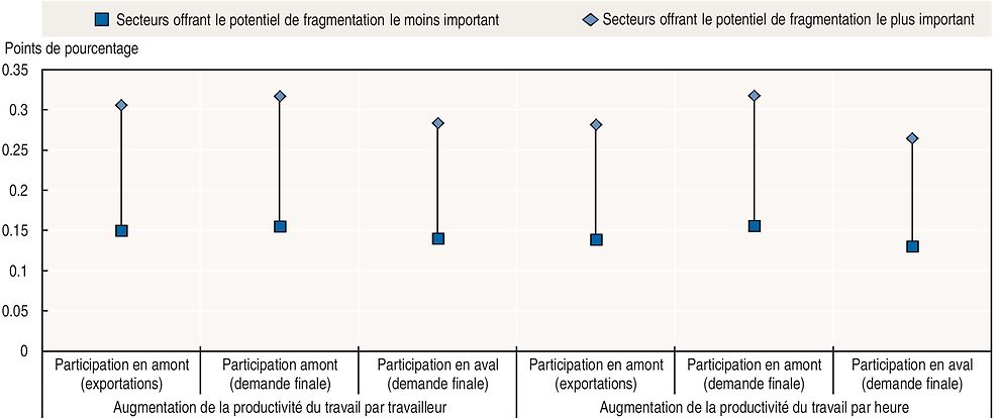

Les estimations empiriques semblent indiquer que l’accroissement de la participation aux CVM peut déboucher sur une croissance de la productivité du travail (encadré 2.2) : les pays affichant une participation plus forte aux CVM au début de la période ont enregistré une croissance plus forte de la productivité dans les secteurs qui présentent un potentiel de fragmentation plus élevé. Le supplément de croissance annuelle de la productivité du travail dans les secteurs s’échelonne de 0.8 points de pourcentage dans le secteur le moins fragmenté à 2.2 points de pourcentage dans le secteur le plus fragmenté (graphique 2.8). Une telle croissance de la productivité du travail pourrait être atteinte en augmentant la participation en amont de 15 points de pourcentage, ce qui correspond au chiffre enregistré par les pays dont la participation aux CVM a le plus évolué entre 1995 et 2011. Ainsi, ces estimations donnent en général les gains maximum que les pays sont susceptibles d’avoir enregistré au cours de cette période.

S’il est généralement considéré que les chaînes de valeur mondiales offrent des possibilités de gains de productivité, le lien entre les deux a rarement été vérifié de façon empirique. Parmi les exceptions, citons une étude qui montre que la productivité multifactorielle a augmenté plus rapidement dans les secteurs qui ont connu des hausses plus importantes de la participation aux CVM (Saia, Andrews et Albrizio, 2015). Toutefois, dans la mesure où les entreprises plus productives ont tendance à opter pour la participation aux CVM, cette relation ne peut être interprétée comme un lien de cause à effet.

Pour tenter de remédier à ce problème, une approche différente, s’inspirant d’une autre étude récente (Formai et Vergara Caffarelli, 2015), est proposée ici. Cette nouvelle évaluation a pour but de déterminer si les pays affichant la participation aux CVM la plus élevée au début de la période ont connu des taux de croissance de la productivité supérieurs entre 1995 et 2009 (ou 2000 et 2009) dans les secteurs qui offrent le potentiel de fragmentation du processus de production le plus élevé. Cette méthodologie, qui explique les gains de productivité des secteurs en associant une mesure de la participation aux CVM spécifique au pays et une mesure du potentiel de fragmentation internationale spécifique au secteur, peut permettre d’expliquer certains liens de cause à effet (Rajan et Zingales, 1998). Il est toutefois peu probable que cette approche permette de répondre à toutes les questions de causalité et elle doit par conséquent être considérée comme purement indicative et ses résultats interprétés avec prudence.

L’analyse utilise les données de la base de données OCDE-OMC TiVA, de la base de données mondiale des entrées-sorties (WIOD) et des tableaux internationaux des entrées/sorties (ICIO) de l’OCDE pour vérifier la relation entre la participation des pays aux CVM et les gains de productivité des secteurs dans un échantillon de 35 pays et 30 secteurs entre 1995 et 2009. Le potentiel de fragmentation du processus de production des secteurs est calculé à partir de la longueur moyenne de la chaîne de valeur mondiale des secteurs dans les pays de l’OCDE sur toute la période (graphique 2.7). La productivité du travail est mesurée sur deux plans, par employeur et par heure. D’autres variables sont utilisées, notamment la part du secteur dans la valeur ajoutée du pays, le stock de capital du secteur/pays, les proportions de travailleurs hautement et moyennement qualifiés dans le secteur/pays, toutes relevées au début de la période, ainsi que les effets fixes par secteur et par pays.

Les résultats de cette analyse sont présentés dans deux sections de ce chapitre. Le graphique 2.8 montre l’impact de l’augmentation de la participation aux CVM au niveau d’un pays sur les gains de productivité du secteur selon son potentiel de fragmentation. Le graphique 2.15 propose une estimation indicative de la part des gains de productivité qui s’explique par le fait que certains secteurs étaient dotés d’une proportion plus élevée de travailleurs hautement et moyennement qualifiés au début de la période d’évaluation. Pour ce faire, il compare l’impact estimé de la participation des pays aux CVM sur les gains de productivité des secteurs lorsque l’intensité de compétences des secteurs est prise en compte et lorsqu’elle ne l’est pas.

Source : Formai. S. et F. Vergara Caffarelli (2015), « Quantifying the productivity effects of global value chains », Cambridge Working Paper in Economics, n° 1564.

Rajan R.G. et L. Zingales (1998), « Financial dependence and growth », The American Economic Review, vol. 88, n° 3.

Saia, A., D. Andrews et S. Albrizio (2015), « Public policy and spillovers from the global productivity frontier: Industry level evidence », Documents de travail du Département des affaires économiques de l’OCDE, n° 1238.

Note : Supplément de croissance annuelle de la productivité découlant du passage du 25ème au 75ème centile de la distribution de l’intégration, ce qui correspond à une augmentation de 15 points de pourcentage pour la participation en amont en termes d’exportations, de 13 points de pourcentage pour la participation en amont en termes de demande finale, et de 12 points de pourcentage pour la participation en aval en termes de demande finale. Voir l’encadré 2.2.

Source : Calculs de l’OCDE d’après la base de données des échanges en valeur ajoutée (TiVA) de l’OCDE, https://stats.oecd.org/index.aspx? queryid=66237 ; et la base de données mondiale des entrées-sorties (WIOD), www.wiod.org/home.

Chaînes de valeur mondiales et emplois

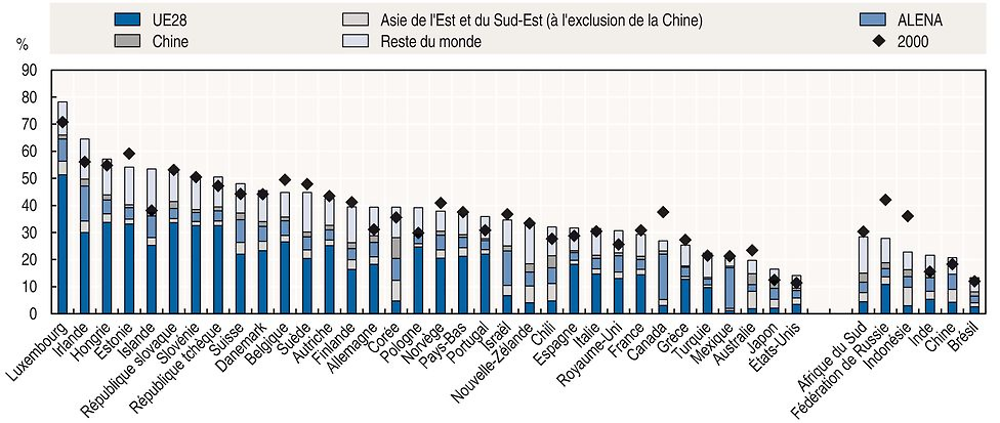

De nombreux emplois ont un lien avec les CVM et dépendent donc des consommateurs d’autres pays. Le développement des CVM a renforcé les dépendances entre les économies (OCDE/Banque mondiale, 2015). Les estimations du nombre d’emplois qui sont soutenus par la demande finale étrangère révèlent l’étendue de l’intégration d’un pays dans l’économie mondiale et, par conséquent, l’exposition de son marché du travail aux chocs extérieurs (graphique 2.9).

Note : Le secteur privé est défini d’après les divisions 10 à 74 de la CITI, Rev.3, c’est-à-dire qu’il correspond à l’ensemble de l’économie à l’exclusion de l’agriculture, de la sylviculture et de la pêche (divisions 01 à 05), de l’administration publique (75), de l’éducation (80), de la santé (85) et des autres activités de services collectifs, sociaux et personnels (90 à 95). L’Asie de l’Est et du Sud-Est (à l’exclusion de la Chine) comprend le Brunei Darussalam, le Cambodge, l’Indonésie, Hong Kong (Chine), le Japon, la Corée, la Malaisie, les Philippines, Singapour, le Taipei chinois, la Thaïlande et le Viêt Nam.

Source : OCDE (2015b), Science, technologie et industrie : Tableau de bord de l’OCDE 2015 : L’innovation au service de la croissance et de la société, https://doi.org/10.1787/sti_scoreboard-2015-fr.

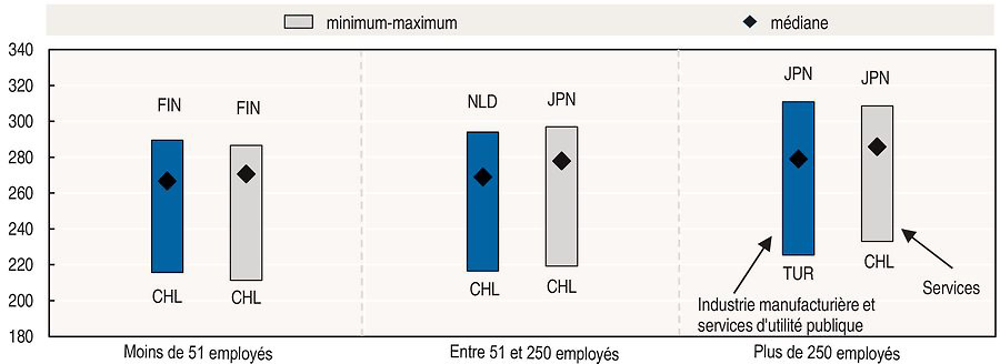

En 2011, plus de 30 % des emplois du secteur privé dans la plupart des pays de l’OCDE étaient soutenus par les consommateurs de marchés étrangers. Dans les petits pays européens, cette proportion atteignait plus de 50 %. Au Japon et aux États-Unis, les proportions sont inférieures, ce qui s’explique par la taille supérieure de leurs économies et une dépendance plus faible à l’égard des exportations/importations. Globalement, une part importante des emplois dépend de la demande étrangère, du fait des liens directs avec les partenaires commerciaux ou des liens indirects lorsque les produits parviennent aux consommateurs finals au travers des exportations de pays tiers.

Avec l’augmentation de la spécialisation dans certaines tâches, la participation aux CVM a un effet sur le niveau de l’emploi, mais cet impact a fait l’objet de peu d’études. Il n’existe pas de corrélation simple entre la croissance de l’emploi et la modification de l’utilisation des biens et services provenant d’autres pays. On estime que les CVM entraînent à la fois des destructions et des créations d’emplois. Plusieurs études ont montré que la concurrence des importations chinoises a entraîné une forte baisse de l’emploi aux États-Unis dans le secteur manufacturier au début des années 2000 (Autor, Dorn et Hanson, 2015). Toutefois, la concurrence des pays à bas salaires n’est qu’un aspect de la participation aux CVM. L’utilisation d’intrants étrangers peut également permettre aux entreprises de développer de nouvelles activités et, partant, de créer des emplois.

Le développement des CVM modifie les types d’emplois que l’on trouve dans l’économie. Dans la plupart des CVM, on observe une forte réorientation vers la valeur ajoutée qu’offre le capital et la main-d’œuvre très qualifiée, au détriment de la main-d’œuvre peu qualifiée, même si l’impact global des CVM en termes d’emploi reste discutable (Timmer et al., 2014)1. Les pays développés se sont de plus en plus spécialisés dans les activités réalisées par les travailleurs très qualifiés. Les économies émergentes se sont spécialisées dans le capital et dans les activités peu qualifiées.

Chaînes de valeur mondiales et inégalités au niveau national

D’après le modèle économique de référence (modèle Hecksher-Ohlin), dans les pays développés, les salaires des travailleurs qualifiés devraient augmenter par rapport à ceux des travailleurs non qualifiés à mesure qu’augmentera la demande de main-d’œuvre qualifiée et que reculera celle de main-d’œuvre peu qualifiée, et les inégalités salariales devraient s’accroître avec les échanges. Dans les pays en développement qui sont fortement dotés en main-d’œuvre peu qualifiée, en revanche, les salaires des travailleurs peu qualifiés devraient augmenter et les inégalités de salaires reculer.

Toutefois, peu de données concrètes démontrent que les échanges sont une cause majeure d’accroissement des inégalités de salaires (OCDE, 2011). Les progrès technologiques qui favorisent les compétences – c’est-à-dire les travailleurs qualifiés au détriment des non qualifiés – et d’autres facteurs tels que les institutions sont sans doute davantage responsables des inégalités nationales.

Le développement de la délocalisation et la concurrence accrue des importations provenant de pays à bas salaires a relancé le débat sur les échanges et les inégalités. La fragmentation de la production a fait augmenter la demande de travailleurs qualifiés tant au Nord qu’au Sud : dans la mesure où le Nord se détourne des activités qui requièrent une main-d’œuvre peu qualifiée de son point de vue, le Sud gagne des activités qui, du sien, présentent une forte intensité de compétences (Markusen, 2005 ; Feenstra et Hanson, 1996). En supprimant les emplois de certains travailleurs peu qualifiés, la délocalisation fait baisser les salaires des travailleurs peu qualifiés ou conduit à leur licenciement, ce qui pourrait expliquer l’augmentation des inégalités tant dans les pays en développement que dans les pays développés.

Si la délocalisation peut accentuer les inégalités en augmentant la vulnérabilité des travailleurs peu qualifiés, elle peut permettre à des travailleurs peu qualifiés d’abandonner des tâches peu productives et à des entreprises d’accroître leur spécialisation dans certaines tâches. Cela peut déboucher sur des gains de productivité qui, au moins en partie, profitent aux travailleurs peu qualifiés sous forme de salaires plus élevés (Grossman et Rossi-Hansberg, 2008). Cet effet de la productivité explique pourquoi les pays qui affichent un degré supérieur de participation en amont aux CVM enregistrent généralement des niveaux inférieurs d’inégalités de salaires dans leur population active (Lopez Gonzalez, Kowalski et Achard, 2015).

Les progrès technologiques qui favorisent la main-d’œuvre qualifiée semblent avoir plus d’effet sur les inégalités que sur la délocalisation. Aux États-Unis, la concurrence des importations provenant de pays à bas salaires semble réduire l’emploi de toutes les catégories professionnelles tandis que la technologie a l’effet négatif le plus important sur la catégorie intermédiaire des professions à forte intensité de tâches répétitives (Autor, Dorn et Hanson, 2015). En Europe, on constate également une polarisation de l’emploi : la proportion de métiers à bas et hauts salaires a augmenté tandis que celle des métiers à salaire moyen a diminué (Breemersch, Damijan et Konings, à paraître). L’évolution technologique et, dans une moindre mesure, les importations de Chine, ont contribué à cette polarisation, l’influence de l’augmentation de la participation en amont étant plus limitée. Une autre étude constate que l’évolution technologique et le recul du syndicalisme ont joué un rôle central dans la distribution des salaires dans les années 80 et 90, tandis que la délocalisation est devenue un facteur important à compter des années 90 (Firpo, Fortin et Lemieux, 2012).

Dans les pays en développement et émergents, on constate que les inégalités ont augmenté en même temps que la mondialisation (Pavcnik, 2011). Toutefois, très peu d’études ont cherché à évaluer l’impact de la délocalisation ou de la participation aux CVM sur les inégalités dans ces pays. Ils sont exposés à la délocalisation aussi bien en tant qu’acheteurs de biens intermédiaires étrangers qu’en tant que pays d’accueil d’activités délocalisées.

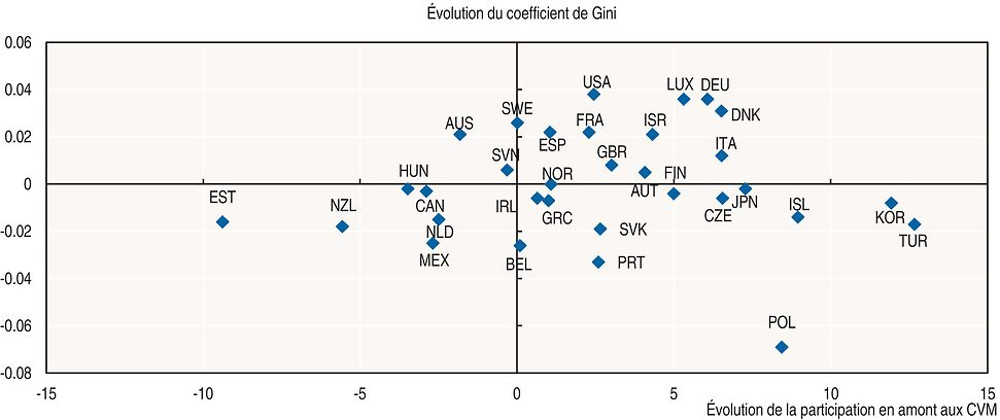

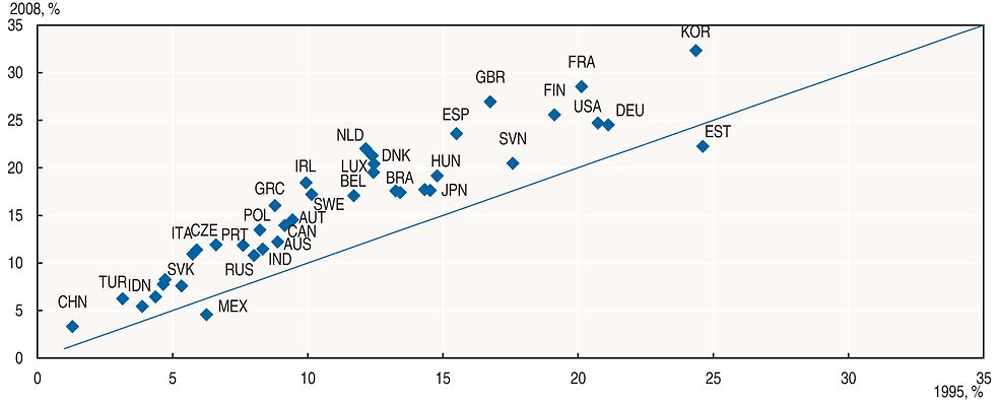

Des corrélations simples ne montrent pas de lien clair entre la participation en amont et les inégalités. Depuis 2000, la plupart des pays de l’OCDE ont développé la délocalisation, mesurée à l’aide de la valeur ajoutée étrangère contenue dans les exportations, certains d’entre eux enregistrant simultanément une augmentation des inégalités de revenu et d’autres un recul de ces inégalités (graphique 2.10).

Note : Coefficient de Gini pour le revenu disponible et pour la population d’âge actif. La participation en amont est mesurée au moyen de la valeur ajoutée étrangère contenue dans les exportations en proportion des exportations brutes.

Source : Base de données des échanges en valeur ajoutée (TiVA) de l’OCDE, https://stats.oecd.org/index.aspx?queryid=66237 ; base de données de l’OCDE sur la distribution des revenus, www.oecd.org/social/income-distribution-database.htm.

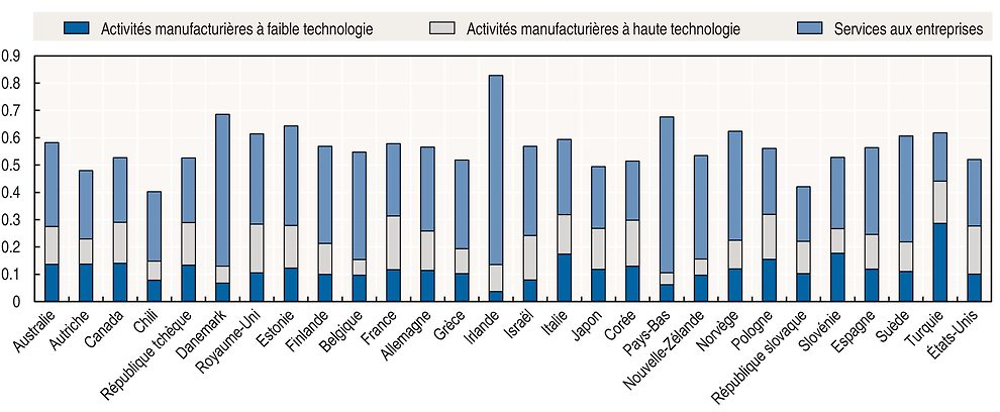

L’utilisation de biens intermédiaires étrangers n’est pas plus répandue dans l’industrie de faible technologie que dans l’industrie de haute technologie et les services aux entreprises (graphique 2.11). On peut également en déduire que les emplois peu qualifiés tout comme les emplois très qualifiés peuvent être concernés par la délocalisation, ce qui explique pourquoi l’augmentation de la participation en amont a peu à voir avec l’évolution des inégalités.

Note : Les activités manufacturières à faible technologie sont définies comme les secteurs correspondant aux codes 15-22 et 36-37 de la CITI, Rev.3 ; les services aux entreprises incluent les codes 50-74 de la CITI, Rev.3 ; et les activités manufacturières à haute technologie incluent les codes 24, 30, 32-33, 35 de la CITI, Rev.3.

Source : OCDE (2016b), Perspectives de l’emploi de l’OCDE 2016, https://doi.org/10.1787/empl_outlook-2016-fr.

Les compétences sont indispensables pour tirer le meilleur profit des chaînes de valeur mondiales

Les compétences aident à déterminer les avantages comparatifs des pays dans les chaînes de valeur mondiales

Une main-d’œuvre plus qualifiée que dans d’autres pays offre un avantage comparatif qui permet à un pays de se spécialiser dans des activités hautement qualifiées, d’après le modèle des échanges internationaux de Heckscher-Ohlin et des études empiriques (Chor, 2010).

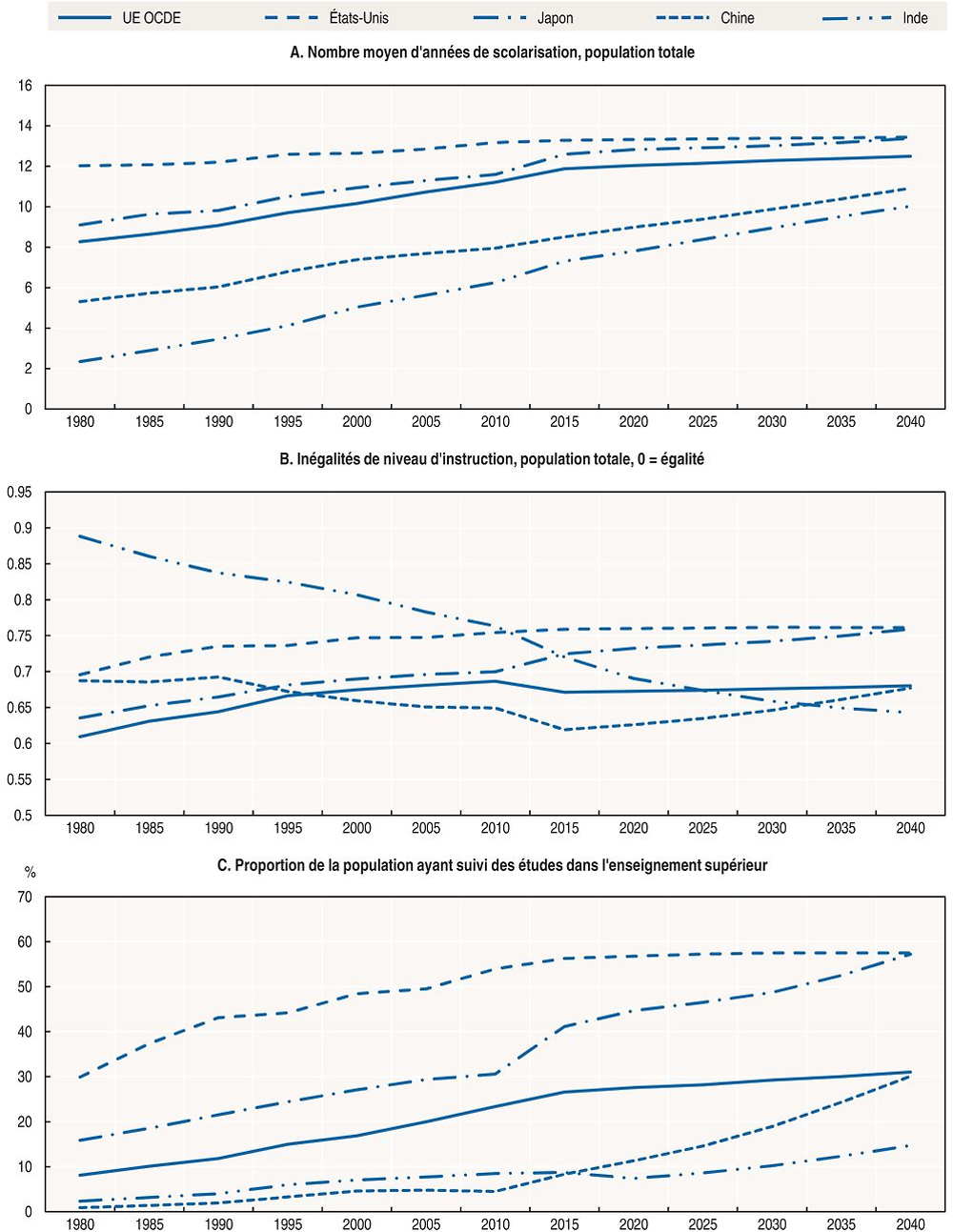

Le niveau d’instruction, la mesure la plus courante des compétences, a augmenté ces dernières décennies dans la plupart des pays. La proportion de la population qui a fait des études supérieures a plus que doublé depuis les années 80 dans de nombreux pays, y compris en Chine et au Japon, mais c’est dans les pays de l’OCDE qu’elle reste la plus élevée (graphique 2.12). En même temps, l’écart entre ceux dont le niveau d’instruction est le plus faible et ceux dont le niveau d’instruction est le plus élevé s’est réduit dans les pays où il était important au départ, comme l’Inde et – dans une moindre mesure – la Chine, mais a augmenté dans plusieurs pays de l’OCDE, y compris le Japon et les États-Unis.

Note : Les données relatives à l’ensemble de la population portent sur les personnes âgées de plus de 15 ans jusqu’en 2010 et les estimations sont données pour la population âgée de 15-64 ans après 2010. Les inégalités de niveau d’instruction sont mesurées par le coefficient de variation du nombre moyen d’années de scolarisation.

Source : Calculs de l’OCDE d’après Barro, R. et J.W. Lee (2013), « A new data set of educational attainment in the world, 1950-2010 », Journal of Development Economics, vol. 104.

Ces tendances semblent indiquer que l’avantage comparatif de la plupart des pays de l’OCDE en termes de travailleurs instruits a diminué et va continuer de diminuer, même si les travailleurs instruits resteront nombreux dans certains de ces pays, d’après des projections du niveau d’instruction (Barro et Lee, 2013).

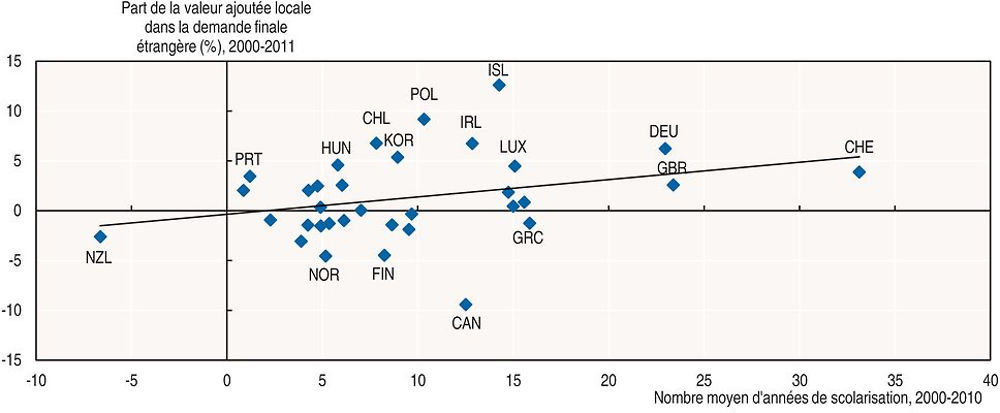

L’évolution de la participation aux CVM semble être liée à celle du niveau d’instruction. Il existe une corrélation positive entre la part de la valeur ajoutée locale contenue dans la demande finale étrangère, qui indique dans quelle mesure un pays atteint les consommateurs finals au travers de ses exportations (participation en aval), et l’évolution du niveau d’instruction moyen de la population (graphique 2.13).

Source : Barro, R. et J.W. Lee (2013), « A new data set of educational attainment in the world, 1950-2010 » Journal of Development Economics, vol. 104 ; base de données des échanges en valeur ajoutée (TiVA) de l’OCDE, https://stats.oecd.org/index.aspx?queryid=66237.

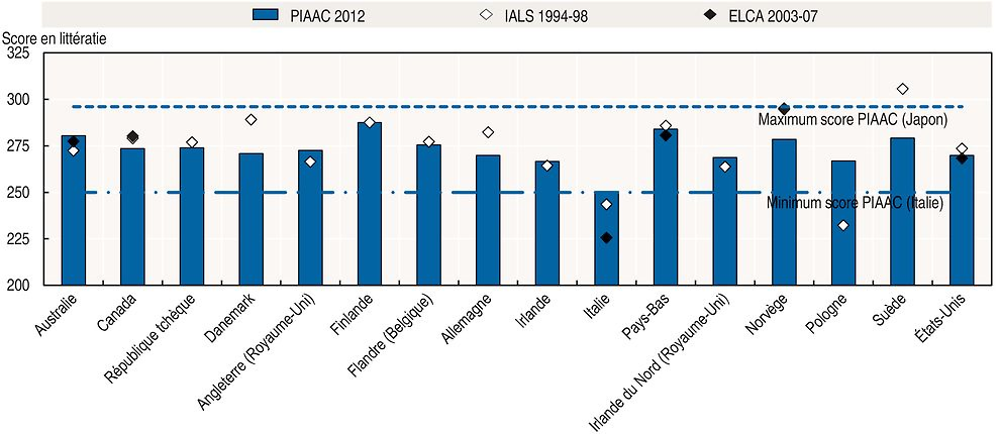

Toutefois, le niveau d’instruction ne tient pas compte des compétences et de l’expérience acquise après la formation initiale. De plus, étant donné qu’il n’évalue pas directement les compétences obtenues à l’école, il ne rend pas compte des différences de qualité des systèmes éducatifs entre les pays. Certaines études tiennent compte de ces différences en utilisant les résultats de tests internationaux en mathématiques et en science disponibles en guise de mesure indirecte des compétences (Hanushek et Woessmann, 2009). L’Évaluation des compétences des adultes, un résultat du Programme international pour l’évaluation des compétences des adultes (PIAAC) de l’OCDE, apprécie directement certaines compétences cognitives de la population adulte et tient ainsi compte de la qualité de l’éducation et d’autres moyens de développement des compétences. Toutefois, elle ne donne que des informations limitées sur l’évolution des compétences.

La progression du développement des compétences est beaucoup moins claire que l’évolution du niveau d’instruction. Avant l’Évaluation des compétences des adultes réalisée en 2011, deux évaluations internationales des compétences des adultes ont été menées dans les pays de l’OCDE : l’Enquête internationale sur la littératie des adultes (IALS) entre 1994 et 1998, et l’Enquête sur la littératie et les compétences des adultes (ELCA) entre 2003 et 2007. L’Évaluation des compétences des adultes était conçue pour être articulée avec l’IALS et l’ELCA dans le domaine de la littératie, et avec l’ELCA dans le domaine de la numératie, mais des différences de mise en œuvre des enquêtes ont sans doute nui à la comparabilité des données. Les comparaisons entre l’IALS et le PIAAC et entre l’ELCA et le PIAAC aboutissent à un tableau en demi-teinte (Paccagnella, 2016 ; graphique 2.14).

Note : Il convient de faire preuve de prudence dans l’interprétation de l’évolution des compétences observée entre l’Enquête internationale sur la littératie des adultes (IALS), l’Enquête sur la littératie et les compétences des adultes (ELCA) et le PIAAC pour tous les pays, en raison de différences de mise en œuvre des enquêtes entre les pays et au fil des ans qui peuvent nuire à la comparabilité des données issues des différentes études. La fiabilité des données de l’IALS et de l’ELCA pour l’Italie, l’Angleterre, l’Irlande du Nord et la Pologne, en particulier, pose problème.

Source : Paccagnella, M. (2016), « Literacy and numeracy proficiency in IALS, ALL and PIAAC », Documents de travail de l’OCDE sur l’éducation, n° 132, https://doi.org/10.1787/5jm0q1n38lvc-en.

Les compétences en littératie semblent avoir reculé dans certains pays (Canada, Danemark, Allemagne, Norvège, Suède), augmenté dans quelques pays (Australie, Italie et Pologne), et stagné dans un autre groupe (Belgique, République tchèque, Finlande, Irlande, Pays-Bas, Royaume-Uni et États-Unis). Les changements les plus minimes ont été observés chez les jeunes et les plus notables chez les plus âgés, ce qui cadre avec l’essoufflement de l’augmentation du niveau d’instruction. Dans la plupart des pays, les compétences des individus possédant un diplôme du deuxième cycle de l’enseignement secondaire ou de l’enseignement supérieur ont reculé au cours des dernières décennies – soit parce que la qualité de l’enseignement s’est détériorée soit parce que l’augmentation du niveau d’instruction a été atteinte en abaissant les exigences relatives aux compétences à acquérir.

Des corrélations simples au niveau d’un pays ne peuvent offrir qu’un premier aperçu des liens entre les compétences et les CVM. Le chapitre 3 étudiera ces liens, en s’appuyant sur l’Évaluation des compétences des adultes et la base de données TiVA. Ces liens n’ont jamais été analysés, et toutes les études passées se sont intéressées aux performances des échanges en se basant sur des exportations définies en termes bruts, non en termes de valeur ajoutée.

Les compétences sont nécessaires aux gains de productivité dans les chaînes de valeur mondiales

C’est en partie grâce aux compétences que la participation aux CVM peut déboucher sur des gains de productivité. En permettant aux travailleurs d’absorber de la technologie et du savoir, les compétences contribuent à la diffusion de connaissances non seulement au profit des entreprises qui font partie des CVM mais aussi du reste de l’économie (Morisson, Pietrobelli et Rabellotti, 2008 ; OCDE, 2015c).

Les compétences sont nécessaires à l’assimilation, l’adaptation et l’amélioration de la technologie, à la qualité et à la gestion des stocks, au suivi de la productivité, à la coordination des différentes étapes de la production, et aux innovations de processus et de produit en lien avec les activités de recherche fondamentale (encadré 2.3). Des compétences spécifiques sont également nécessaires pour établir des relations basées sur la technologie entre les entreprises, avec les prestataires de services et avec les institutions scientifiques et technologiques.

Les compétences et la technologie se combinent pour former le capital incorporel – habituellement appelé capital intellectuel – qui contribue aux performances de l’entreprise. Trois types d’actifs intellectuels sont généralement pris en considération : les informations informatisées (logiciels et bases de données) ; le capital d’innovation (brevets, droits d’auteur, dessins et modèles, marques) ; et les compétences économiques (qui recouvrent le capital de marque, le capital humain spécifique à l’entreprise et le savoir-faire organisationnel contribuant à l’efficience de l’entreprise (Corrado, Hulten et Sichel, 2005).

La relation entre le capital intellectuel et les CVM est à double sens. L’investissement dans le capital intellectuel peut améliorer la capacité d’une entreprise à se coordonner avec les fournisseurs et à les superviser ; à intégrer dans la production des intrants de différente qualité ou de contenu technologique différent ; et il peut favoriser une meilleure adéquation entre les travailleurs et les tâches de production. L’investissement dans le capital intellectuel peut ainsi accroître les effets bénéfiques de la participation en amont aux CVM. Quant à elle, la participation aux CVM peut stimuler l’investissement dans le capital intellectuel en donnant accès à de plus grandes variétés d’intrants ; réduire les coûts et donc libérer des ressources pour l’investissement ; et accroître le rythme du redéploiement dans les secteurs et entre eux, grâce à la concurrence.

Ce processus dynamique de renforcement mutuel entre l’investissement dans le capital intellectuel et l’utilisation de biens intermédiaires étrangers peut néanmoins être freiné par la possible diminution de la production interne au profit d’une production localisée ailleurs, au point que l’investissement local dans le capital intellectuel finisse par être réduit.

Une étude empirique récente de l’OCDE s’intéresse aux liens entre deux formes de capital intellectuel – investissement dans les logiciels et capacités organisationnelles – et la participation en amont aux CVM (Marcolin, Le Mouel et Squicciarini, 2017). L’investissement dans les capacités organisationnelles recouvre les sommes que les secteurs consacrent à la rémunération des travailleurs dont les métiers présentent une forte intensité de tâches de direction et d’organisation (Squicciarini et Le Mouel, 2012 ; Le Mouel, Marcolin et Squicciarini, 2016).

Cette étude montre que la relation entre l’investissement dans les capacités organisationnelles et les logiciels, d’une part, et la participation en amont aux CVM, de l’autre, est en effet à double sens, ce qui semble indiquer que l’investissement dans le capital intellectuel est complémentaire de la délocalisation d’une partie de la production. Une telle complémentarité découle sans doute de la capacité accrue des entreprises à adapter les processus de production et la main-d’œuvre y participant, en particulier si les intrants délocalisés sont de qualité ou de contenu technologique différents de ceux de la production nationale. Une délocalisation plus importante des intrants peut, quant à elle, accroître encore l’investissement dans les capacités organisationnelles et les logiciels du fait d’une concurrence étrangère plus forte sur le marché des intrants ou d’un contenu technologique amélioré de la production, par exemple.

L’investissement dans la R-D, les compétences et le savoir-faire organisationnel permet aux entreprises de tirer profit de tous les avantages des nouvelles technologies et de la fragmentation de la production. Ces caractéristiques de l’investissement dans le capital intellectuel mettent en lumière l’importance des politiques soutenant la création et l’absorption de connaissances dans l’économie, et la nécessité de coordonner l’innovation, les compétences et les politiques commerciales.

Source : Corrado, C., C. Hulten et D. Sichel (2005), « Measuring capital and technology: An expanded framework », in Measuring Capital in the New Economy.

Le Mouel, M., L. Marcolin et M. Squicciarini (2016), « Investment in organisational capital: Methodology and panel estimates », SPINTAN Working Paper, n° 2016/21.

Marcolin, L., M. Le Mouel et M. Squicciarini (à paraître), « Investment in knowledge based capital and backward linkages in global value chains », Documents de travail de l’OCDE sur la science, la technologie et l’industrie.

Squicciarini, M. et M. Le Mouel (2012), « Defining and measuring investment in organisational capital: Using U.S. microdata to develop a task-based approach », Documents de travail de l’OCDE sur la science, la technologie et l’industrie,n° 2012/5, https://doi.org/10.1787/5k92n2t3045b-en.

L’idée selon laquelle les relations internationales peuvent jouer un rôle crucial dans l’accès aux connaissances technologiques et dans l’amélioration de l’apprentissage et de l’innovation est au cœur du concept de « montée en gamme économique ». Cette expression désigne généralement le processus consistant à « s’élever le long de la chaîne de valeur », ou à délaisser les activités qui génèrent peu de valeur ajoutée pour celles qui sont plus complexes et pointues (graphique 2.1).

De nombreux travaux publiés dans les domaines du développement international, de la géographie économique et de la sociologie ont illustré le rôle des compétences dans la participation aux CVM au travers d’activités qui génèrent davantage de valeur ajoutée. Si ces travaux ne débouchent pas sur une définition claire de la montée en gamme économique et ne proposent pas de méthode pour la mesurer, ils confirment l’idée que les compétences peuvent être un moyen de lutter contre le risque de baisse de l’emploi ou d’augmentation des inégalités du fait de la mondialisation. Dans l’ensemble, il faudrait adopter une définition plus claire de la montée en gamme économique afin d’appliquer ce concept à l’aide des bases de données disponibles.

Au niveau d’un secteur ou d’un pays, la montée en gamme économique peut être définie comme la réalisation de gains de productivité découlant de la participation à des CVM par le biais du développement de compétences ou de l’innovation (encadré 2.4). Cette définition signifie que la montée en gamme peut être évaluée en regardant à la fois la production de valeur ajoutée et l’évolution des compétences et des technologies intervenant dans le processus de production. Elle laisse également entendre que les compétences sont au cœur de la montée en gamme. Une partie des gains de productivité potentiels au niveau d’un secteur découlant de la participation aux CVM (graphique 2.8) tiennent au fait que les pays qui ont accru leur participation aux CVM possédaient également un niveau élevé de compétences, estimé à partir du niveau d’éducation, au début de la période (graphique 2.15). Cette estimation indicative laisse supposer que les gains de productivité sont les plus notables lorsque le développement des compétences et la participation aux CVM vont de pair.

Le concept de montée en gamme économique a été principalement utilisé dans le contexte des pays en développement, pour désigner le processus selon lequel les pays et les entreprises qui entrent dans les CVM par le biais d’activités peu qualifiées s’orientent vers des activités à plus forte valeur ajoutée dans la production avec des technologies, des connaissances et des compétences améliorées (par exemple Barrientos, Gereffi et Rossi, 2011). Il est principalement utilisé dans les domaines du développement international, de la géographie économique et de la sociologie (Gereffi, 1994, 1999 ; Giuliani, Pietrobelli et Rabellotti, 2005 ; Kaplinsky, 2000 ; Humphrey et Schmitz, 2002 ; Pietrobelli et Rabellotti, 2007).

La montée en gamme est définie par opposition à d’autres moyens de réalisation de gains en valeur ajoutée utilisant la main-d’œuvre bon marché des pays en développement (Rossi, 2013). Partant, la montée en gamme est généralement définie comme la réalisation d’un certain objectif : une valeur ajoutée accrue, à l’aide de moyens spécifiques et de meilleures connaissances et compétences. Toutefois, il n’y a pas de consensus sur ce que l’on entend par « montée en gamme » (Humphrey et Schmitz, 2002 ; Blažek, 2015). Certains auteurs considèrent que la montée en gamme peut consister à opter pour des niches qui sont dotées de barrières à l’entrée et ne subissent donc pas les pressions liées à la nécessité de maintenir ou d’accroître le revenu face à la concurrence. Selon d’autres, il faudrait inclure également, en dehors des compétences et de l’innovation, des facteurs tels que l’exposition à différents modèles de direction et une demande accrue pour le respect de certaines normes (Ponte et Ewert, 2009).

En général, quatre types de montée en gamme sont proposés :

-

La montée en gamme des processus est obtenue grâce à la modification du processus de production visant à le rendre plus efficient. Cette démarche peut se traduire par la substitution de capital à la main-d’œuvre pour obtenir une productivité supérieure par l’automatisation. Il est possible que la montée en gamme des processus réduise la demande de travailleurs réalisant des tâches répétitives.

-

La montée en gamme des produits intervient lorsque des produits plus pointus d’un point de vue technologique et de qualité supérieure sont introduits, ce qui exige souvent davantage de compétences.

-

La montée en gamme des fonctions est obtenue lorsque les entreprises peuvent fournir des produits ou services compétitifs dans de nouveaux segments ou de nouvelles activités d’une CVM qui sont associés à une valeur ajoutée supérieure. Elle passe par le développement des compétences et éventuellement par l’introduction de nouvelles compétences pour que les entreprises deviennent compétitives dans de nouveaux segments du processus de production.

-

La montée en gamme des chaînes est obtenue lorsque les entreprises sont capables de participer à de nouvelles CVM qui produisent des produits ou services à plus forte valeur ajoutée, souvent en exploitant les connaissances et compétences acquises dans leur chaîne actuelle.

Cette classification peut ne pas refléter la complexité des situations concrètes mais elle est utile pour illustrer le rôle des compétences, et des différents types de compétences, dans le maintien de la compétitivité dans les CVM.

La difficulté à définir la montée en gamme économique se traduit par une difficulté correspondante à la mesurer. Une définition en adéquation avec les processus dynamiques des entreprises ne peut être appliquée au niveau d’un secteur ou d’un pays ; la montée en gamme au niveau d’un secteur ou d’un pays ne se résume pas à la somme des évolutions d’entreprises spécifiques. Les retombées sur les autres entreprises ont des répercussions sur les performances du secteur et du pays. Par exemple, la montée en gamme dans certaines entreprises peut se faire au prix du déclassement d’autres entreprises locales dans les CVM. À l’inverse, les entreprises qui sont liées aux entreprises participant aux CVM, soit directement soit indirectement, peuvent profiter de la diffusion de connaissances et de technologies. De plus, les résultats des pays dans les CVM dépendent de l’évolution des entreprises, avec de nouveaux concurrents qui entrent sur le marché et d’autres qui le quittent.

L’accroissement du contenu en valeur ajoutée des exportations a souvent été considéré comme un indicateur de montée en gamme. Ce n’est pas toujours le cas, cependant, puisque les pays peuvent s’en remettre aux importations d’intrants non pas parce qu’ils sont incapables de les produire mais parce qu’ils se concentrent sur les parties du processus de production dans lesquelles ils ont un avantage comparatif (Escaith, 2016). La montée en gamme peut consister à gagner en compétitivité globale en délocalisant les intrants secondaires.

Dans l’ensemble, si le concept de montée en gamme économique est à utiliser au niveau du pays – par exemple, comme objectif d’action – il pourrait être envisagé de façon plus générale comme la réalisation de gains de productivité découlant de la participation à des CVM par le biais du développement de compétences ou de l’innovation.

Sources : Barrientos, S., G. Gereffi et A. Rossi (2011), « Nouveau paradigme du progrès économique et social dans les réseaux de production mondiaux », Revue internationale du Travail, vol. 150, n° 3-4, pp. 347-372.

Blažek, J. (2015), « Towards a typology of repositioning strategies of GVC/GPN suppliers: The case of functional upgrading and downgrading », Journal of Economic Geography, vol. 6, n° 4, pp. 849-869, https://doi.org/10.1093/jeg/lbv044.

Escaith, H. (2016), « Revisiting growth accounting from a trade in value-added perspective », Documents de travail de l’OMC, ERSD-2016-01.

Gereffi, G. (1994), « The organization of buyer-driven global commodity chains: How US retailers shape overseas production networks », in G. Gereffi et M. Korzeniewicz (dir.pub), Commodity Chains and Global Capitalism.

Gereffi, G. (1999), « International trade and industrial upgrading in the apparel commodity chain », Journal of International Economics, vol. 48, pp. 37-70.

Giuliani, E., C. Pietrobelli et R. Rabellotti (2005), « Upgrading in global value chains: lessons from Latin America clusters », World Development, vol. 33, pp. 549-573.

Humphrey, J. et H. Schmitz (2002), « How does insertion in global value chains affect upgrading industrial clusters? », Regional Studies, vol. 36, pp. 1017-1027.

Kaplinsky, R. (2000), « Globalisation and unequalisation: What can be learned from value chain analysis? », Journal of Development Studies, vol. 37, pp. 117-146.

Pietrobelli, C. et R. Rabellotti (2007), Upgrading to Compete.Global Value Chains, Clusters and SMEs in Latin America, Harvard University Press Cambridge, MA.

Ponte, S. et J. Ewert (2009), « Which way is « Up » in upgrading? Trajectories of change in the value chain for South African wine », World Development, vol. 37, pp. 1637-1650.

Rossi, A. (2013), « Does economic upgrading lead to social upgrading in global production networks? Evidence from Morocco », World Development, vol. 46, pp. 223-233.

Note : Supplément de croissance de la productivité découlant du passage du 25ème au 75ème centile de la distribution des indicateurs de la participation favorisés par les compétences, ce qui correspond à une augmentation de 15 points de pourcentage pour la participation en amont en termes d’exportations, de 13 points de pourcentage pour la participation en amont en termes de demande finale, et de 12 points de pourcentage pour la participation en aval en termes de demande finale.

L’évaluation provient de la comparaison de l’effet de la participation aux CVM sur les gains de productivité lorsque l’intensité de compétences des secteurs est ou non prise en compte. Voir l’encadré 2.2.

Source : Calculs de l’OCDE d’après la base de données des échanges en valeur ajoutée (TiVA) de l’OCDE, https://stats.oecd.org/index.aspx? queryid=66237 ; et la base de données mondiale des entrées-sorties (WIOD), www.wiod.org/home.

De même, les études qui analysent le contenu en compétences de la participation aux CVM montrent que les compétences influent sur la spécialisation future dans les CVM. Les pays qui présentent des proportions initiales supérieures de travailleurs hautement qualifiés affichent une augmentation plus rapide de la proportion de ces travailleurs dans les CVM (graphique 2.16).

Note : Les types de compétences de la main-d’œuvre sont classés en fonction des niveaux d’instruction tels que définis dans la Classification internationale type de l’éducation (CITE) : peu qualifié (catégories 1 et 2 de la CITE), moyennement qualifié (catégories 3 et 4 de la CITE) et hautement qualifié (catégories 5 et 6 de la CITE).

Source : Timmer, M.P. et al., « Slicing up global value chains », Journal of Economic Perspectives, vol. 28, n° 2.

Les compétences à l’appui de la mise en relation des entreprises locales et des multinationales

De nombreuses activités des CVM sont concentrées autour de multinationales, qui concentrent elles-mêmes souvent des compétences et des technologies. Puisque les multinationales délocalisent leurs activités pour avoir accès à des travailleurs qualifiés, un vivier de travailleurs possédant de solides compétences permet d’attirer l’IDE.

Toutefois, les petites et moyennes entreprises (PME) contribuent également au développement des CVM. Les données relatives à un groupe de pays de l’OCDE montrent que la contribution des PME à la valeur ajoutée locale contenue dans les exportations est supérieure à 50 % dans les services aux entreprises et à 40 % dans le secteur manufacturier dans la plupart des pays de ce groupe lorsque leur fourniture de biens et services intermédiaires aux entreprises exportatrices est prise en compte (OCDE/Banque mondiale, 2015).

La valeur ajoutée des PME contenue dans les exportations transite généralement par de grandes multinationales plutôt que par d’autres PME. En moyenne, les sociétés-mères se spécialisent habituellement dans les étapes de conception et de création, et leurs filiales et autres fournisseurs locaux dans la commercialisation et le service après-vente (Antras et Yeaple, 2014). Néanmoins, certaines PME sont également fortement impliquées dans des tâches situées à l’extrémité supérieure de la chaîne de valeur, comme la R-D, la conception et la stratégie de marque.

L’exposition aux CVM peut permettre aux entreprises locales d’accroître leur productivité en se formant aux technologies de pointe ou aux bonnes pratiques de gestion et d’organisation (Saia, Andrews et Albrizio, 2015). Les entreprises dominantes demandent aux fournisseurs locaux des intrants plus nombreux et de meilleure qualité, ce qui crée un environnement très compétitif, incite les entreprises locales à respecter des critères plus élevés et offre des occasions d’apprendre par l’imitation. De plus, le fait d’utiliser des biens intermédiaires étrangers dans la production oblige souvent les entreprises à adopter une technologie plus pointue (Keller, 2004).

Toutefois, l’écart de croissance de la productivité entre les entreprises dominantes et les autres s’est creusé au fil du temps, ce qui tend à indiquer que la diffusion des connaissances des entreprises connectées au niveau international vers les entreprises nationales de premier plan et des entreprises de premier plan vers les entreprises retardataires ne fonctionne pas bien (Andrews, Criscuolo et Gal, 2015). L’une des explications est que des niveaux de compétences insuffisants empêchent les entreprises locales très productives de rattraper les entreprises connectées au niveau international. Même si les employés des entreprises locales possèdent de solides compétences cognitives et techniques, il peut leur manquer des compétences en langues étrangères, des connaissances culturelles ainsi que des notions sur la manière de conduire des affaires.

Les compétences des travailleurs dans les PME sont un facteur majeur dans la diffusion des connaissances à l’ensemble de l’économie. Les investisseurs étrangers veulent des interactions directes et des chaînes d’approvisionnement plus réactives, c’est pourquoi elles préfèrent ne pas être tributaires de l’importation de biens et services si les fournisseurs locaux peuvent rivaliser en offrant un bon rapport coût-efficacité en mettant à niveau leurs compétences et leurs normes (OCDE/Banque mondiale, 2015). Certaines multinationales forment les travailleurs locaux de manière à pouvoir utiliser leurs actifs intellectuels, se substituant aux systèmes d’éducation et de formation nationaux. Dans les pays en développement, un transfert de connaissances s’opère entre les sièges et les filiales étrangères (Javorcik, 2014). Toutefois, les multinationales amènent parfois avec elles toute la technologie, le personnel d’encadrement et le savoir-faire dont elles ont besoin et choisissent de ne pas s’appuyer sur le savoir-faire local s’il est trop éloigné des normes internationales (Baldwin et Lopez Gonzalez, 2013). L’Évaluation des compétences des adultes montre que les employés des entreprises plus petites ont des compétences cognitives inférieures à celles des employés d’entreprises plus grandes, de sorte que les premiers sont plus susceptibles de ne pas répondre aux critères des multinationales en matière de compétences (graphique 2.17).

Source : Calculs de l’OCDE d’après l’Évaluation des compétences des adultes (PIAAC) (2012, 2015), www.oecd.org/skills/piaac/publicdataand analysis.

Les relations entre les multinationales et leurs filiales (ou les fournisseurs locaux) – et leurs pouvoirs de négociation respectifs – peuvent influer sur la diffusion des connaissances et de la technologie et ainsi sur la capacité des entreprises à représenter une part plus importante de la valeur générée au sein des CVM (Gereffi, 1994 et 1999 ; Giuliani, 2005 ; Kaplinsky, 2000). Le fait de disposer des compétences nécessaires pour absorber de nouvelles technologies peut aider les PME à développer les types de relations qui favorisent la diffusion des connaissances.

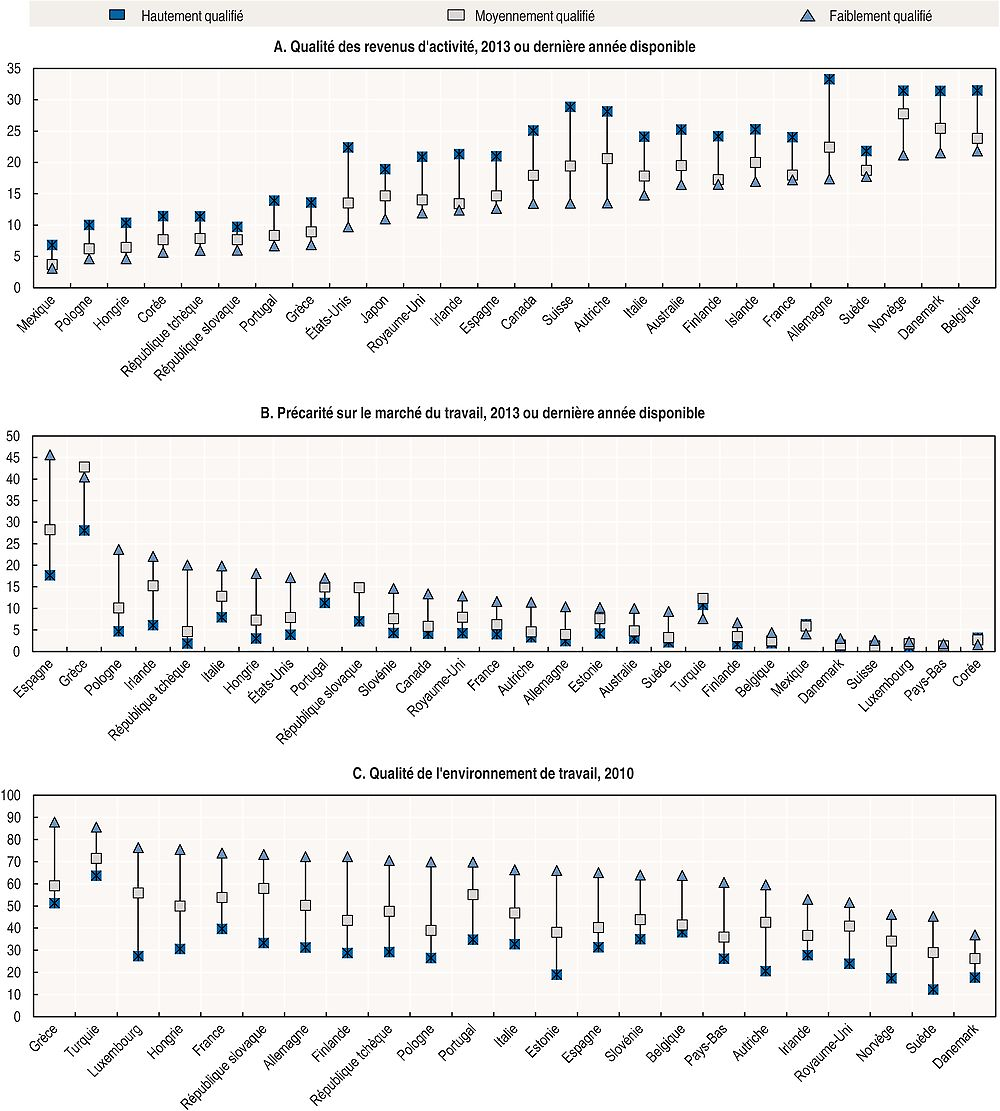

Déterminants de la vulnérabilité des emplois face à la mondialisation et implications pour les compétences

C’est le contenu des emplois en termes de tâches qui détermine en grande partie ceux qui sont privilégiés par la mondialisation et les compétences qui préserveront l’employabilité des travailleurs si la délocalisation les expose au risque de perdre leur emploi.

Une première grande dimension est le contenu répétitif des emplois. Aux États-Unis, des données montrent que la demande de tâches cognitives et manuelles répétitives recule depuis 1970, tandis que celle de tâches analytiques et interactives non répétitives a augmenté (Autor, Levy et Murnane, 2003)2. D’après cette étude, la substitution du travail non répétitif au travail répétitif touche tous les niveaux d’instruction, mais la mondialisation pourrait n’être qu’une raison parmi plusieurs autres de la réorientation de la demande de main-d’œuvre vers des emplois à forte intensité de tâches non répétitives et de compétences. Ces auteurs considèrent que la technologie et l’automatisation sont les principales raisons de l’effondrement des emplois à forte intensité de tâches répétitives. D’autres études constatent aussi que la corrélation entre le contenu répétitif des emplois et la probabilité qu’ils soient délocalisés semble être faible (Blinder et Krueger, 2013). Si les tâches répétitives sont plus faciles à délocaliser que les emplois exigeant une très bonne capacité de réflexion et d’appréciation et des interactions humaines, toutes sortes de tâches complexes nécessitant des compétences et des capacités de réflexion de niveau élevé peuvent également êtredélocalisés par téléphone, fax ou Internet.

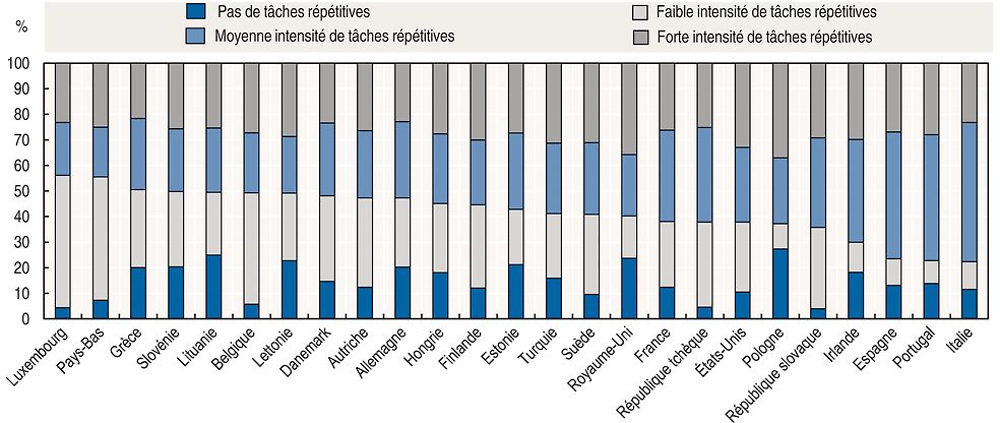

L’Évaluation des compétences des adultes révèle des disparités significatives en ce qui concerne la proportion moyenne, dans l’emploi, des professions présentant différentes intensités de tâches répétitives (Marcolin, Miroudot et Squicciarini, 2016 ; graphique 2.18). La part de travailleurs dont les tâches sont peu ou pas répétitives s’échelonne de 55 % au Luxembourg à 20 % en Italie pour la période 2000-11. La proportion moyenne de travailleurs employés dans des professions à forte intensité de tâches répétitives va de 20 % en Grèce à 35 % au Royaume-Uni. Étant donné que l’Évaluation des compétences des adultes n’a été réalisée qu’une fois jusqu’à présent, l’évolution dans le temps du contenu répétitif des emplois repose sur l’hypothèse selon laquelle le contenu en tâches répétitives de chaque profession ne change pas3.

Source : Marcolin, L., S. Miroudot et M. Squicciarini (2016), « Routine jobs, employment and technological innovation in global value chains », Documents de travail de l’OCDE sur la science, la technologie et l’industrie, n° 2016/01, https://doi.org/10.1787/5jm5dcz2d26j-en.

Les données tirées de l’Évaluation des compétences des adultes sur le lien entre le contenu répétitif des emplois et leur probabilité d’être délocalisés ne sont pas concluantes (Marcolin, Miroudot et Squicciarini, 2016). En effet, les interactions entre le contenu répétitif des professions, les compétences, la technologie, la structure du secteur et les échanges sont complexes, de sorte qu’il est difficile d’identifier les « gagnants » et les « perdants » dans le cadre d’une CVM.

Ces résultats donnent à penser que le contenu répétitif n’est pas la seule caractéristique qui rend les activités susceptibles d’être délocalisées. D’autres sont notamment la possibilité pour une tâche d’être réalisée dans un site distant sans dégradation substantielle de qualité (Acemoglu et Autor, 2011). Tout emploi qui n’a pas besoin d’être réalisé en personne (c’est-à-dire en face à face) peut finir par être délocalisé, que ses tâches principales soient abstraites, répétitives ou manuelles (Blinder, 2009 ; Blinder et Krueger, 2013). La nécessité de travailler sur site et l’importance de la prise de décision peuvent rendre plus difficile la délocalisation de certains emplois (Firpo, Fortin et Lemieux, 2012).

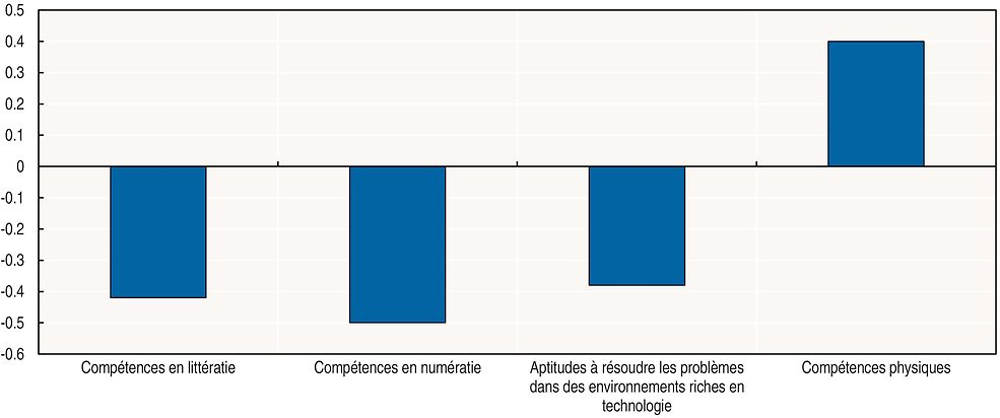

La possibilité de délocaliser des tâches accroît l’importance de certaines compétences et en rend d’autres obsolètes. Les missions présentant une faible intensité de tâches répétitives et un degré élevé de réflexion abstraite peuvent exiger des compétences cognitives plus solides. En effet, l’indice de l’OCDE relatif au caractère routinier des tâches présente une corrélation négative avec les compétences cognitives des travailleurs, tel que mesuré par l’Évaluation des compétences des adultes, mais une corrélation positive avec les compétences physiques (graphique 2.19). De plus, en raison des solides compétences de gestion, de communication et d’interaction qu’exige la prise de décision, les travailleurs sont moins exposés au risque de voir leurs compétences être moins demandées au niveau local.

Note : La proportion de tâches répétitives dans l’emploi est une moyenne sur la période 2000-11. Les compétences moyennes des travailleurs concernent l’année 2012.