copy the linklink copied!Italien

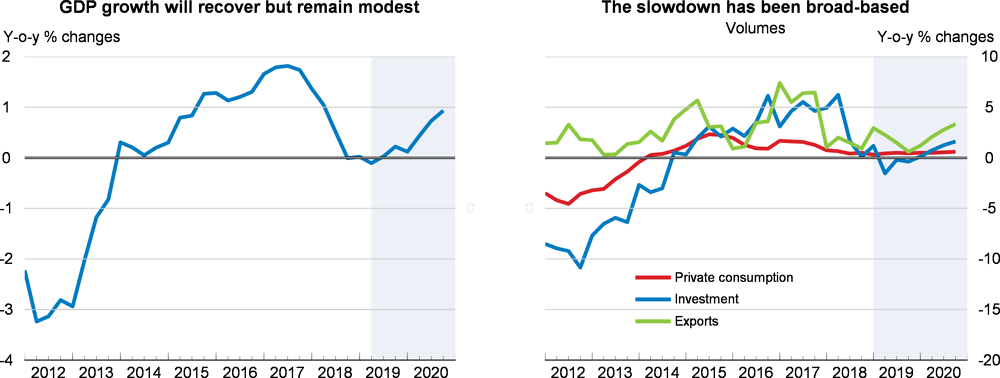

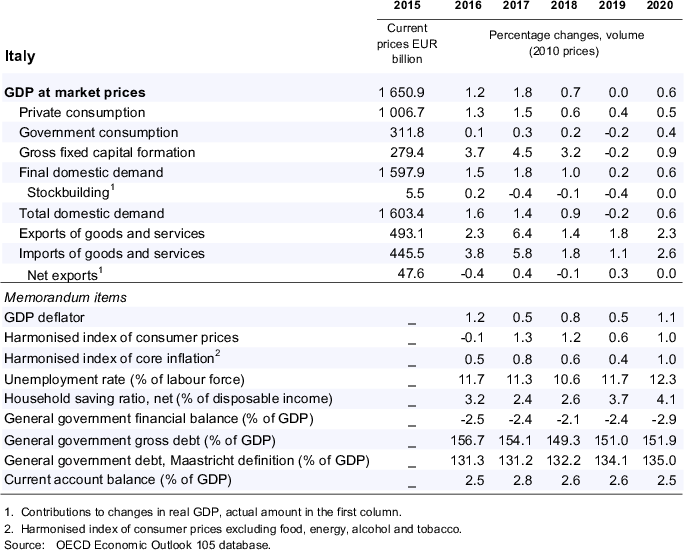

Das BIP-Wachstum dürfte 2019 stagnieren und 2020 um 0,6% expandieren. Das schleppende Beschäftigungswachstum und die steigende Sparquote der privaten Haushalte bremsen den privaten Verbrauch. Zugleich schaden die schwache Auslandsnachfrage und globalen Handelsspannungen den Exporten. Das eingetrübte Geschäftsklima und die flaue Nachfrage beeinträchtigen die Investitionen des privaten Sektors, während die öffentlichen Investitionen weiterhin durch Verzögerungen in der Projektplanung und –durchführung erschwert werden. Da der von den Energiepreisen ausgehende Druck nachgelassen hat und das Lohnwachstum im privaten Sektor moderat bleibt, ist der Verbraucherpreisauftrieb deutlich schwächer geworden.

Die fiskalische Expansion und das geringe Wachstum werden das Haushaltsdefizit den Projektionen zufolge 2019 auf 2,4% des BIP und 2020 auf 2,9% des BIP ausweiten. Der geplante starke Anstieg der Sozialausgaben dürfte dazu beitragen, die Armut zu reduzieren. Die Sozialausgaben sollten generationsübergreifend gerecht sein und zugleich das Beschäftigungswachstum fördern, vor allem bei Frauen und jungen Menschen. Um die öffentlichen Investitionen zu beleben, müssen die Verwaltungsverfahren gestrafft und die Kapazitäten auf zentraler und lokaler Ebene gestärkt werden. Ein stärkerer Wettbewerb an nach wie vor geschützten Märkten, eine größere Effizienz der öffentlichen Verwaltung und die Beseitigung von Hindernissen für das Unternehmenswachstum würden das Produktivitätswachstum ankurbeln.

Die Konjunkturverlangsamung erfolgt auf breiter Ebene

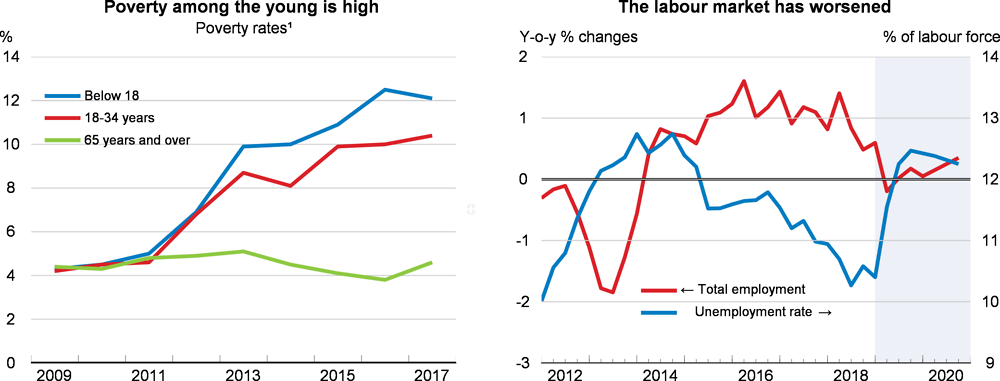

Die flaue Auslands- und Inlandsnachfrage und das sich eintrübende Geschäftsklima haben zu einem Rückgang des Investitionswachstums und einem erheblichen Lagerabbau geführt, was zur technischen Rezession im zweiten Halbjahr 2018 beigetragen hat. Zudem haben die Konjunkturabschwächung bei wichtigen Handelspartnern, insbesondere in Deutschland, und die Unsicherheiten im Zusammenhang mit dem Brexit und den Welthandelsvereinbarungen Schlüsselexportindustrien, wie die Automobil- und Maschinenbauindustrie, in Mitleidenschaft gezogen. Das Verbrauchervertrauen hat nachgelassen, bleibt aber hoch, und die Sparquote der privaten Haushalte ist gestiegen. Beides trägt dazu bei, dass der Konsum der privaten Haushalte nun schleppender verläuft. Der Rückgang der Arbeitslosigkeit ist zum Stillstand gekommen. Sie verharrt insbesondere unter jungen Menschen und Frauen auf hohem Niveau. Der starke Kapazitätsüberhang am Arbeitsmarkt und die stagnierende Produktivität dämpfen derzeit das Lohnwachstum im privaten Sektor.

Source: OECD Economic Outlook 105 database.

1. The ISTAT absolute poverty measure reports the share of individuals belonging to households with overall consumption expenditure below a socially necessary minimum, adjusting for the number and age of household members and price levels in the household's location.

Source: OECD Economic Outlook 105 database; and ISTAT.

Der Anteil der notleidenden Kredite geht weiter zurück und macht 4,5% des ausstehenden Kreditvolumens der Banken aus (ohne Rückstellungen für Kreditverluste). Die Kreditqualität hat sich verbessert, und der Anteil neuer notleidender Kredite am Kreditbestand ist auf das Vorkrisenniveau von unter 2% gefallen. Die Standards für neue Kredite bleiben günstig und die Kreditzinsen – wie auch die Refinanzierungskosten der Banken – sind niedrig. Trotz dieser konjunkturstützenden Kreditbedingungen ging die Kreditvergabe der Banken an Unternehmen Anfang 2019 zurück, da die Kreditnachfrage nachließ. Aus Umfragen geht hervor, dass Unternehmen ihre Investitionspläne zurückfahren.

Aufgrund des geringen Wachstums und der expansiven Fiskalpolitik wird das Haushaltsdefizit von 2,1% des BIP im Jahr 2018 auf 2,4% des BIP im Jahr 2019 steigen. Der Haushaltsansatz 2019 sieht neue Maßnahmen im Umfang von 0,6% des BIP vor, die hauptsächlich aus höheren Sozialausgaben im Zusammenhang mit einem neuen Frühverrentungsprogramm (für einen Dreijahreszeitraum) und einem neuen und großzügigeren System der Grundsicherung, dem Bürgereinkommen, bestehen. Diese expansive Politik wird nur teilweise durch Ausgabenkürzungen – in Höhe von mindestens 2 Mrd. EUR, wie mit der Europäischen Kommission vereinbart – und höhere Steuern auf Unternehmenseinkommen gegenfinanziert. Bei den Projektionen wird unterstellt, dass die Regierung die geplanten Mehrwertsteuererhöhungen 2020 nur etwa zur Hälfte umsetzen wird, in einem Volumen von insgesamt rd. 1,3% des BIP. Aus diesem Grund und unter der Annahme, dass keine weiteren wesentlichen Politikänderungen erfolgen, dürfte sich das Haushaltsdefizit weiter ausweiten und 2020 2,9% des BIP erreichen. Angesichts des geringen Nominalwachstums, der allmählich steigenden Zinskosten und eines größeren Defizits wird die Staatsschuldenquote (nach der Maastricht-Definition) 2020 voraussichtlich auf 135% des BIP ansteigen.

Es bedarf breit angelegter Reformen, um das Wachstum zu beleben und für eine bessere Verteilung der Wachstumsgewinne zu sorgen

Italien bleibt aufgrund der hohen Staatsschuldenquote anfällig gegenüber Veränderungen der Zinssätze, was die politischen Handlungsmöglichkeiten zur Ankurbelung des Wachstums und Verfolgung sozialer Ziele einschränkt. Ein klarer und glaubwürdiger mittelfristiger Reformplan zur Ankurbelung des Wachstums und Senkung der Staatsschuldenquote ist eine unabdingbare Voraussetzung für eine Verbesserung der fiskalischen Glaubwürdigkeit und die Senkung der Risikoprämien auf Staatsanleihen. Die öffentlichen Ausgaben müssen effizienter und gezielter ausgerichtet werden. Hierzu bedarf es auch eines gerechteren und progressiveren Einkommensteuersystems. Die Planung sorgfältiger Ausgabenüberprüfungen (Spending Reviews) bei der Aufstellung des jährlichen Haushaltsplans und ihre effektive Umsetzung würden die Prioritätensetzung und Ausgabenumschichtung fördern und dazu beitragen, Ressourcen für effektive staatliche Programme und Investitionen freizusetzen. Eine Stärkung der freiwilligen Einhaltung der Steuerbestimmungen und eine energische Bekämpfung der Steuerhinterziehung würden die Steuereinnahmen erhöhen und eine Senkung der Steuersätze ermöglichen.

Um den Lebensstandard anzuheben und die starken negativen Auswirkungen der demografischen Entwicklung und einer schrumpfenden Erwerbsbevölkerung zu kompensieren, kommt es entscheidend darauf an, das Produktivitätswachstum zu steigern. Zusätzlich zur Stärkung des Wettbewerbs in nach wie vor geschützten Marktbereichen, wie freien Berufen und lokalen öffentlichen Dienstleistungen, müssen zur Produktivitätssteigerung Hindernisse aus dem Weg geräumt werden, die das Wachstum von KMU beeinträchtigen. Dies würde wiederum eine Überarbeitung einiger Elemente des Steuersystems erforderlich machen, die Unternehmen davon abhalten, sich zu vergrößern, wie auch eine Steigerung der Effizienz der öffentlichen Verwaltung und des Justizsystems, indem die Rechenschaftspflicht und Transparenz erhöht und die Digitalisierung des öffentlichen Sektors vorangebracht werden. Eine Erhöhung der Beschäftigungsquote, die nach wie vor zu den niedrigsten unter den OECD-Ländern zählt, ist ebenfalls von entscheidender Bedeutung, um Wachstum und soziale Inklusion zu fördern. Voraussetzung für eine derartige Erhöhung sind niedrigere Arbeitgeberbeiträge zur Sozialversicherung, eine größere Effizienz der öffentlichen Arbeitsverwaltung und stärkere Anreize zur Aufnahme einer Beschäftigung durch eine Neujustierung des Bürgereinkommens und die Einführung eines Systems beschäftigungsabhängiger Leistungen für Geringverdiener. Bei der Festlegung der Höhe eines nationalen Mindestlohns, dessen Einführung derzeit zur Debatte steht, muss darauf geachtet werden, dass die Beschäftigung im regulären Arbeitsmarkt nicht beeinträchtigt wird.

Das Wachstum wird sich moderat beleben

Das BIP-Wachstum wird sich den Projektionen zufolge 2019 in einem moderaten Tempo beleben und 2020 leicht verstärken. Die Unsicherheit wird die Konsum- und Investitionsneigung der privaten Haushalte und Unternehmen dämpfen und damit die Effekte der fiskalischen Expansion auf die Wirtschaftstätigkeit 2019 aufheben. Die schwache Auslandsnachfrage wird das Exportwachstum weiter bremsen, während der moderate Anstieg der Inlandsnachfrage ein geringes Importwachstum zur Folge haben wird. Der Leistungsbilanzüberschuss dürfte mit etwa 2,5% des BIP hoch bleiben. Angesichts des begrenzten Lohnwachstums und des allmählich steigenden Verbraucherpreisauftriebs werden die realen Lohnzuwächse geringer ausfallen. Zusammen mit dem flauen Beschäftigungswachstum dürfte dies zur Folge haben, dass sich das Wachstum der realen Haushaltseinkommen und des privaten Verbrauchs in Grenzen hält.

Erneute Turbulenzen an den Finanzmärkten sind ein bedeutendes Abwärtsrisiko. Politische Unsicherheit und ein neuer Streit mit der Europäischen Kommission über den nächsten Haushalt würden einen dauerhaft starken Anstieg der Zinsspreads auf Staatsanleihen zur Folge haben. Dieser würde die Refinanzierungskosten der Banken erhöhen, ihre Bilanzen und Eigenkapitalquoten belasten und dadurch die Bankkreditvergabe und Investitionen verringern. Ein ungeregelter Brexit würde dem Handel schaden, weil er die Exporte drosseln und Unternehmen dazu veranlassen würde, ihre Investitionstätigkeit weiter zu reduzieren. Sollten die geplante Ankurbelung der staatlichen Investitionen und die Erholung des Bausektors wiederum früher eintreten als erwartet, würde sich das Investitionswachstum beschleunigen. Schnelle Fortschritte bei der geplanten Reform der öffentlichen Arbeitsmarktverwaltung würden das Beschäftigungswachstum stützen und dadurch Einkommen und privaten Verbrauch erhöhen.

Metadata, Legal and Rights

https://doi.org/10.1787/43e485a3-de

© OECD 2019

Die Verwendung dieser Arbeiten, sei es in digitaler oder gedruckter Form, unterliegt den Nutzungsbedingungen unter: http://www.oecd.org/termsandconditions.