2. Finances

L'intégration financière régionale peut apporter des avantages de croissance à long terme, notamment grâce à des flux de capitaux plus importants, au transfert de technologie et à la diversification des risques. Ce chapitre traite de l'intégration financière dans l'Union pour la région méditerranéenne. L'analyse souligne que les pleins avantages de l'ouverture financière ne sont possibles qu'en présence de politiques qui renforcent les marchés financiers locaux et les cadres réglementaires et prudentiels. Il s'agit d'une priorité pour les sous-régions de la région MENA et des Balkans occidentaux, qui présentent des niveaux de développement financier relativement faibles. Ces régions peuvent récolter les fruits d'une mise en œuvre plus rigoureuse des traités d'investissement, avec un renforcement des flux d'investissement Sud-Sud et d'autres flux d'investissement sous-régionaux. Les envois de fonds représentent un afflux significatif dans le sud et l'est de la Méditerranée qui bénéficieraient grandement de la mise en place de cadres formels pratiques pour le transfert d'argent.

Le développement financier dans la région de l'Union pour la Méditerranée (l'UpM) varie considérablement d'un pays à l'autre ainsi qu'au sein des sous-régions. Le renforcement des marchés financiers locaux dans les pays de la région MENA et des Balkans occidentaux est une étape nécessaire pour pleinement tirer profit des gains de l'intégration financière avec d'autres pays de la région.

Les restrictions à l'investissement direct étranger restent élevées dans plusieurs pays de la région MENA, en particulier au sein de certaines activités de services. En termes de restrictions transfrontalières, les marchés de la région MENA présentent des degrés d'obstacles nettement plus élevés que les autres sous-régions de l'Union pour la Méditerranée (l'UpM). Les restrictions dans les secteurs manufacturiers et des services, notamment en ce qui concerne la propriété étrangère d'actions, expliquent fortement ces écarts.

Dans la région de l'UpM, les pays de l'UE sont les principaux expéditeurs et destinataires d'investissements directs étrangers. Il existe un potentiel inexploité important dans les régions MENA et des Balkans occidentaux, ainsi qu'entre les deux sous-régions, qui partagent des flux d'IDE limités.

La pénétration des banques étrangères est relativement naissante dans les États membres du sud et de l'est de l'UpM. Les pays de la région MENA comme le Maroc et la Jordanie ont poursuivi des politiques d'intégration bancaire pour promouvoir la pénétration bancaire transfrontalière. Dans un cadre macroprudentiel approprié conçu pour contrer les retombées, l'intégration des banques peut accroître l'efficacité et la stabilité des banques nationales et améliorer les transferts de capitaux.

Les envois de fonds représentent un flux financier important dans les pays de la région MENA et des Balkans occidentaux et une importante source de revenus. Cependant, leur coût reste élevé et on estime qu'une part importante est envoyée par des canaux informels. La coopération internationale devrait faciliter la mise en place de cadres pratiques pour le transfert des envois de fonds par des canaux formels qui sont recommandés pour éviter les pertes vers des canaux informels. Encourager l'utilisation de canaux formels pour l'envoi de fonds contribue à de meilleures connaissances financières.

Le suivi des flux financiers au niveau de l'UpM nécessite une collecte de données fiable et harmonisée. Les données sur les flux et les stocks investissements directs étrangers (d'IDE) dans les bases de données internationales font défaut pour un certain nombre de pays de la région, notamment dans les régions MENA et des Balkans occidentaux. Un engagement plus important avec les organes internationaux spécialisés, tels que le Groupe de travail sur les statistiques des investissements internationaux du Comité de l'investissement de l'OCDE, pourrait améliorer la disponibilité et la comparabilité des données.

L'intégration financière est le processus par lequel les agents économiques obtiennent un accès égal aux marchés financiers au niveau régional ou mondial. Les marchés financiers intégrés offrent aux participants un ensemble unique de règles, un accès égal aux instruments financiers et un traitement égal au sein du marché (Baele et al., 2004[1]). Les caractéristiques de l'intégration financière comprennent une augmentation des flux financiers internationaux, la convergence des prix des actifs entre les pays et la pénétration étrangère dans le secteur bancaire. Les flux financiers internationaux peuvent prendre différents aspects. Les flux de capitaux font généralement référence aux flux de capitaux propres et d’endettement à des fins d'investissement, tels que les investissements directs étrangers (IDE), les investissements étrangers de portefeuille et les emprunts bancaires. Les autres types de flux financiers internationaux comprennent les envois de fonds et l'aide publique au développement (APD).

Le processus d'intégration financière est formellement conduit par la levée des restrictions transfrontalières, telles que les restrictions sur les investissements étrangers, et par l'harmonisation des réglementations financières. L'impact de l'intégration financière a été largement discuté dans la littérature économique. Des recherches empiriques suggèrent que l'intégration a un impact positif sur la croissance à long terme - notamment grâce à des flux de capitaux plus importants et plus efficaces - mais cette relation n'est pas linéaire et ces avantages ont été contestés dans une certaine mesure (OECD, 2011[2]). L'intégration peut augmenter la taille des marchés financiers, permettant ainsi le développement d'économies d'échelle ; celles-ci sont associées à une baisse des coûts, une liquidité plus élevée et un partage des risques grâce à la diversification du portefeuille (Commission européenne, 2018[3]). La réduction des coûts et des risques et l'amélioration de l'accès au capital sont bénéfiques tant pour les investisseurs que pour les emprunteurs, et peuvent faciliter une allocation plus productive du capital d'investissement en augmentant les opportunités d'investissement. La levée des barrières aux investissements étrangers permet aux entreprises et aux investisseurs de choisir les plateformes et les placements les plus productifs, et peut conduire à des entrées de capitaux vers de nouveaux marchés. Des données récentes ont mis en évidence les avantages de productivité de l'IDE grâce aux transferts de technologie (Fons-Rosen et al, 2018[4]).

Les institutions financières peuvent bénéficier de l'intégration en augmentant l'échelle de leurs opérations, conduisant à une plus grande efficacité et rentabilité (Banque africaine de développement, 2010[5]). Dans le secteur bancaire, la pénétration étrangère peut améliorer l'efficacité et la qualité des services bancaires nationaux grâce à une concurrence accrue et au transfert de connaissances (Agénor, 2001[6]).

Depuis les années 90, les entrées de capitaux vers les économies émergentes, notamment en Asie de l'Est et en Amérique latine, ont considérablement augmenté à la fois en volume et en part du PIB (OECD, 2018[7]); (Banque mondiale, 2014[8]). Grâce à l'approfondissement du capital et au transfert technologique, l'augmentation du capital étranger a contribué au potentiel de croissance des pays d'accueil. Un meilleur accès à des financements abordables est particulièrement avantageux dans le cas des petites et moyennes entreprises, qui ont le plus de difficultés à accéder aux capitaux.

Les défis de l'intégration financière

L'interconnexion croissante des marchés financiers peut amplifier la transmission transfrontalière de l'instabilité (OECD, 2012[9]). Les recherches ont montré une corrélation entre les flux de capitaux, notamment les flux de portefeuille et les flux bancaires, et les crises financières, en particulier si la libéralisation a lieu avant que les distorsions politiques ne soient supprimées et avant que les marchés intérieurs, les institutions et la capacité administrative des autorités prudentielles ne se soient suffisamment développés pour susciter la confiance dans le fait que les financements étrangers seront canalisés dans des directions productives (Eichengreen, 2001[10]). Prenons pour exemple la crise bancaire mexicaine de 1994, qui a suivi la privatisation bancaire et la libéralisation financière du pays (Graf, 1999[11]), et la crise bancaire des années 1990 en Finlande et dans d'autres pays nordiques, où la libéralisation des comptes de capitaux a été accusée d'être l'un de ses facteurs déterminants (Herrala, 2020[12]). Cependant, des études empiriques transnationales ainsi que d’autres études utilisant des mesures de l'intégration de fait ou des mesures plus fines de l'intégration de jure, n'ont pas été capables de fournir des preuves solides que la libéralisation des comptes de capitaux en elle-même augmente la vulnérabilité aux crises financières (Kose et al, 2006[13]).

Les risques politiques remettent également l’intégration financière en question. Par exemple, les économies nord-africaines ont connu un renversement brutal des flux d'IDE alors que la crise financière de 2008 se propageait et ont subi des pressions supplémentaires du Printemps arabe et de l'incertitude politique qui en a résulté.

Les entrées importantes de capitaux résultant de l’intégration financière peuvent également affecter le solde du compte courant d’un pays. En Europe centrale, dans les années qui ont précédé la crise financière de 2008, la flambée des flux bancaires a provoqué une bulle du crédit et des prix des actifs qui a conduit à une aggravation des déficits et de la dette (Banque mondiale, 2014[8]). Les entrées importantes de capitaux n'entraînent pas automatiquement une aggravation du déficit du compte courant, car cela peut être compensé par d'autres variables de la balance des paiements, telles que les sorties de capitaux (sous forme d'investissements à l'étranger par des résidents) ou les variations des réserves de devises. Les politiques macroéconomiques et prudentielles contracycliques, si correctement menées, peuvent également aider une économie à éviter des dettes et des déficits croissants. Cela souligne la nécessité de préparer et de suivre soigneusement les politiques d'ouverture financière.

D'autres préoccupations sont spécifiques à l'intégration des marchés financiers des économies émergentes ou en développement avec ceux des marchés financiers plus développés. Comme mentionné précédemment, les pays dont les marchés des capitaux sont moins développés peuvent récolter de nouvelles opportunités d'investissement à partir de marchés intégrés (Commission européenne, 2018[3]). En étudiant l'impact du développement financier sur l'allocation des capitaux d'investissement dans des pays ayant des niveaux de développement différents entre 1980 et 2014, Marconi et Upper (2017) ont constaté que les systèmes financiers moins développés allouent les flux de capitaux de manière moins efficace que les pays développés. En outre, dans des contextes de faible développement financier, une accumulation rapide de capital (en d'autres termes, des entrées de capitaux en croissance rapide) s'est avérée aggraver l'efficacité de l'allocation des systèmes concernés.

En bref, la libéralisation des marchés financiers en l'absence de politiques macro, prudentielles et réglementaires saines peut ne pas évoluer vers un résultat optimal ou efficace (Baele et al., 2004[1]). Actuellement, l'intégration financière et la mondialisation progressent à un rythme beaucoup plus rapide que la réglementation et l'harmonisation financières mondiales. Étant donné que les législateurs nationaux restent les principaux acteurs de l'élaboration des réglementations financières nationales, il est essentiel que les économies s'engagent dans l'adoption de normes internationales conçues pour favoriser la convergence des cadres et faciliter la transparence.

Il n'existe pas de mesure standard pour l'intégration financière entre les pays, bien que la littérature dans ce domaine examine souvent les flux d'IDE. Dans le contexte de l'UpM, l'analyse se concentre sur trois domaines : i) les indicateurs de développement financier ; ii) les indicateurs liés à l'investissement ; et iii) les données sur les envois de fonds, qui constituent un afflux financier important dans les économies en développement (leur volume et leur fréquence met en lumière la disponibilité et la qualité des infrastructures permettant les envois de fonds). Le Tableau 2.1 présente les six indicateurs examinés dans ce chapitre.

Les flux d'Aide publique au développement (APD) représentent des flux de capitaux importants entre les États membres de l'UpM, notamment de l'Union européenne vers les pays du sud de la Méditerranée et des Balkans occidentaux. Les flux d'APD peuvent contribuer à l'intégration financière à travers la promotion du développement économique (voir l'indicateur F1 ci-dessous), mais ils ne sont pas en soi un indicateur de développement ou d'intégration financière et n'ont donc pas été pris en compte pour l'exercice de suivi.

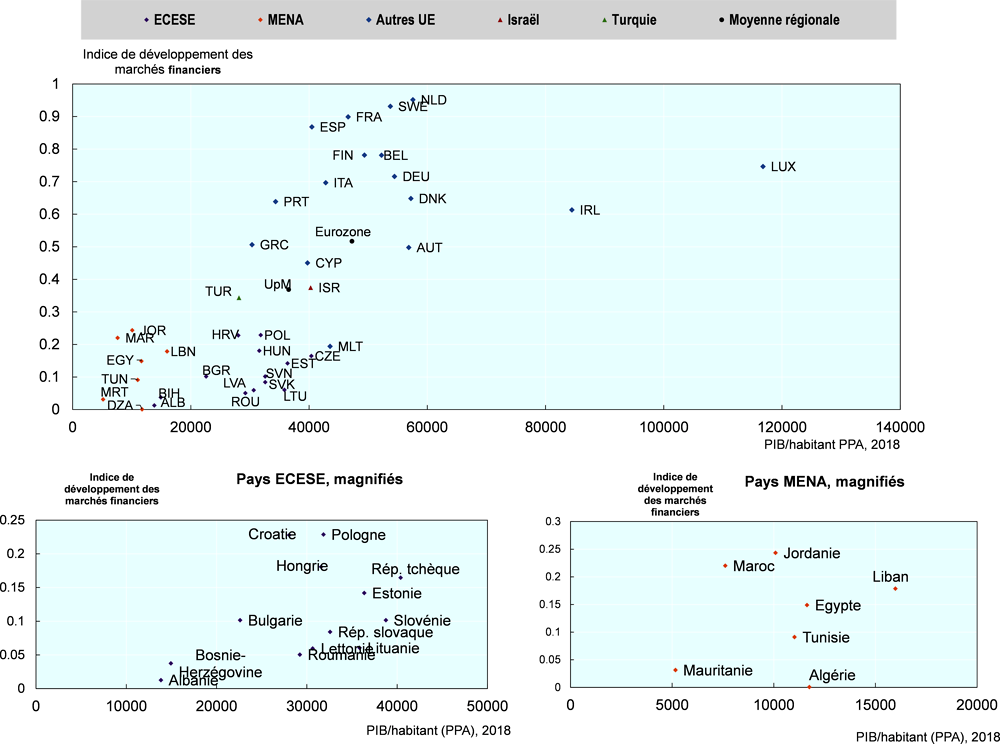

Indicateur F1. Le développement du marché financier

Dans la Revue sur la stabilité et l’intégration financière européenne de 2018 (Commission européenne, 2018[3]), la Commission européenne a discuté de l'état de l'intégration financière au sein de l'Union européenne, notant que les marchés développés peuvent bénéficier davantage d'une union des marchés des capitaux que les marchés moins développés, généralement en Europe centrale, de l’Est et du Sud-Est (ECESE). La revue a souligné l'importance de développer les marchés locaux à la traîne avant de pousser à l'intégration dans une région possédant différents niveaux de développement financier.

Le Développement des marchés financiers peut être défini comme la capacité des marchés à fonctionner efficacement comme intermédiaires et à stimuler la croissance grâce à une réduction des coûts d'information et de transaction (Alomari et al, 2019[14]) (Creane et al, 2003[15]). Celui-ci est tiré par une augmentation de la demande de capital des entreprises et des ménages et de l'offre de capitaux par les investisseurs (Commission européenne, 2018[3]) ainsi que par la stabilité macroéconomique grâce à des politiques appropriées (Creane et al, 2003[15]).

Dans la région de l'UpM, les économies présentent des niveaux de développement économique et financier très différents. Les pays de la région MENA, les Balkans occidentaux et les pays ECESE ont des niveaux de profondeur et d'accès aux marchés financiers inférieurs à ceux des autres États membres de l'UpM (Graphique 2.1), d’après l'Indice de développement financier (FMI, 2020[16]). Il existe également une hétérogénéité considérable au sein des sous-régions. Parmi les pays de la région MENA, l'Égypte, la Jordanie et le Maroc obtiennent de meilleurs résultats en termes d'accès financier que d'autres pays ayant des niveaux de revenu similaires (ou plus élevés, dans le cas des pays ECESE).

En général, les pays en rétard de développement obtiennent de meilleurs résultats en termes d'accès qu'en termes de profondeur, reflétant leur moindre degré d'intégration dans des marchés étrangers plus développés et leur dépendance à l'égard des marchés locaux.

Note : La profondeur fait référence à la taille et à la liquidité des marchés (FMI, 2020).

Source : Auteurs basés sur la Base de données de l'Indice de développement financier du FMI et les données de la Banque mondiale , https://data.imf.org/?sk=F8032E80-B36C-43B1-AC26-493C5B1CD33B

Note : L'accès mesure la capacité des individus et des entreprises à accéder aux services financiers (FMI, 2020).

Source : Auteurs basés sur la Base de données de l'Indice de développement financier du FMI et les données de la Banque mondiale, https://data.imf.org/?sk=F8032E80-B36C-43B1-AC26-493C5B1CD33B

Dans les pays de la région MENA, les institutions financières islamiques jouent également un rôle important dans l'évolution des marchés financiers (Encadré 2.1).

Les institutions financières islamiques peuvent être considérées comme un complément ou une alternative aux secteurs financiers conventionnels. Bien qu'elles fournissent des services et des produits similaires aux épargnants, aux emprunteurs et aux investisseurs, elles répondent à des règles différentes : les banques islamiques suivent les préceptes de la loi islamique, connue sous le nom de charia. Cela comprend l'interdiction des intérêts, des jeux de hasard et d'autres activités considérées comme illicites. Il comprend également le devoir de profiter à la société dans son ensemble, par exemple par la redistribution des bénéfices.

La finance islamique est le plus souvent présente dans les régions MENA (en particulier dans le Golfe) et en Asie du Sud-Est, mais bénéficie d'une présence croissante en Afrique subsaharienne, en Europe occidentale et en Asie centrale, notamment dans les pays à forte population musulmane. En 2006, les banques islamiques représentaient environ 50 % des institutions bancaires en Cisjordanie et dans la bande de Gaza. D'autres États membres de l'UpM ont également une part importante de banques islamiques, comme la Jordanie (environ 20 %), l'Égypte et la Mauritanie (plus de 10 %). Cependant, lorsqu'elles sont évaluées en termes de crédit et de parts d'actifs, les institutions bancaires islamiques sont moins importantes.

La finance islamique peut offrir des opportunités intéressantes aux pays dotés de systèmes financiers en développement. Elle a gagné en importance au cours des deux dernières décennies. La diffusion et l'approfondissement des banques islamiques, notamment dans les pays à majorité musulmane et les pays qui font du commerce avec les pays à majorité musulmane, pourraient être bénéfiques pour les économies dont le développement financier est limité, notamment dans les régions MENA et des Balkans occidentaux. (Imam and Kpoda, 2010[17]) (Imam and Kpodar, 2015[18]) ont constaté que, contrairement aux banques conventionnelles, la qualité des institutions dans un pays donné n'affecte pas le développement des banques islamiques. De plus, malgré leur faible présence dans l'ensemble des secteurs financiers, les banques islamiques ont été positivement associées à la croissance économique globale, notamment grâce à une meilleure inclusion financière. En tant que tel, le développement du système bancaire islamique représente des opportunités importantes pour les marchés émergents et en développement, notamment dans la région de l'UpM.

Source : (Imam and Kpoda, 2010[17]) (Imam and Kpodar, 2015[18])), Le système bancaire islamique est-il bénéfique à la croissance ? https://ferdi.fr/publications/is-islamic-banking-good-for-growth

Indicateur F2. Indice de restrictivité réglementaire des IDE

L'attractivité des économies de l'UpM pour les investisseurs étrangers dépend de plusieurs facteurs, notamment la taille et la géographie du marché, mais aussi des politiques et des institutions qui soutiennent un environnement d'investissement cohérent et prévisible. Pour les investisseurs étrangers, les règles régissant leur entrée et leurs opérations dans le pays d'accueil sont également importantes. Certaines restrictions légales ou réglementaires à l'IDE en général existent dans la plupart des pays, soit pour protéger des industries nationales spécifiques, soit pour des intérêts de sécurité nationale (OECD, 2021[19]).

Le niveau d’ouverture d’un pays à l’investissement étranger est reflété dans l’Indice OCDE sur les restrictions réglementaires des IDE, qui mesure le caractère restrictif des règles d’une économie en matière d’IDE voir (Encadré 2.2). L'Indice fournit une indication du climat d'investissement d'un pays, en notant qu'une série d'autres facteurs entrent en jeu, notamment la manière dont les règles en matière d'IDE sont mises en œuvre, l'existence d'une participation de l'État dans des secteurs clés, la taille du marché d'un pays et l'étendue de son intégration avec les pays voisins, ainsi que sa géographie. Utilisé en combinaison avec des mesures d'autres aspects pertinents pour le climat d'investissement (par exemple, la bonne gouvernance), cet indice peut aider à expliquer les différences entre les économies pour attirer les IDE.

Pour les pays de l'UpM membres de l'OCDE, la source d'information pour les mesures à considérer dans le cadre de l'Indice sur les IDE est la liste des réserves des pays au titre du Code de l'OCDE sur la libéralisation des mouvements de capitaux (Code des mouvements de capitaux) et ses listes d'exceptions et d'autres mesures signalées pour la transparence dans le cadre de l'instrument de traitement national1,ainsi que le suivi régulier effectué par l'OCDE2. Pour les pays non-membres de l'OCDE, des sources supplémentaires incluent des informations recueillies dans le cadre d'un examen des législations pertinentes, soit dans le contexte des Études des politiques d'investissement de l'OCDE ou de projets spécifiques (Kalinova et al., 2010[20]); (OECD, 2020[21]).

Le Code des mouvements de capitaux fournit un cadre pour garantir que la politique d’un pays n’est pas plus restrictive que nécessaire et reste à ce jour le seul instrument multilatéral dont la fonction principale est de promouvoir la transparence et l’ouverture des comptes de capital. Il couvre une variété de transactions, y compris les investissements directs, les crédits et prêts financiers et les opérations de change. Il comprend un ensemble de droits et d'obligations mutuels établis par les gouvernements (OECD, 2020[21]). Depuis 2012, il est ouvert à l'adhésion des États non-membres de l'OCDE. Les pays qui ne sont pas prêts à prendre des engagements de grande ouverture dans le cadre d’un processus formel d’adhésion peuvent toujours bénéficier du cadre du Code et de l’expertise de l’OCDE pour améliorer leur programme de réforme financière (Blaschke, 2019[22]).

L’Indice de restrictivité réglementaire sur les IDE de l'OCDE (Indice sur les IDE) mesure les restrictions statutaires aux IDE dans 84 économies (en 2019), y compris tous les pays de l'OCDE et les pays non-membres de l'OCDE qui sont des États membres de l'UpM : Albanie, Bosnie-Herzégovine, Croatie, Égypte, Jordanie, Monténégro, Maroc et Tunisie.

L'Indice couvre 22 secteurs, dont le primaire (agriculture, foresterie, pêche, mines et carrières), le secondaire (divers secteurs manufacturiers, électricité et construction) et le tertiaire (distribution, transport, hôtellerie et restauration, médias, télécommunications et services financiers). Pour chaque secteur, la notation est basée sur quatre principaux types de restrictions aux IDE :

La limitation des capitaux propres étrangers dans les start-ups et les acquisitions, en examinant dans les deux cas si les capitaux propres étrangers sont même autorisés, ainsi que l'existence et le niveau d'une limite supérieure à la part des capitaux propres étrangers.

Les mécanismes de filtrage et d'approbation applicables uniquement aux investisseurs étrangers remplissent de nombreuses fonctions et varient considérablement dans leur portée. Dans le cas le plus restrictif, un mécanisme de filtrage et d'approbation est appliqué à la fois aux start-ups et aux acquisitions dans des secteurs économiques considérés comme d'intérêt national. Dans d'autres cas, ils sont automatiques et ne nécessitent qu'une obligation de pré-notification pour les investisseurs.

Les restrictions concernant le personnel / les administrateurs clés étrangers : le personnel clé étranger n'est pas autorisé ; examen des besoins économiques pour l'emploi de personnel clé étranger ; nationalité pour le conseil d'administration, par exemple la majorité doit être des ressortissants ou au moins l’un d’entre eux doit être un ressortissant.

Autres types de restrictions : établissement de succursales non autorisé / incorporation locale requise ; exigence de réciprocité ; restrictions sur le rapatriement des bénéfices / capitaux ; accès au financement local ; acquisition de terrains à des fins commerciales ; propriété foncière non autorisée mais baux possibles.

L'indice ne mesure pas les éléments suivants : le degré de mise en œuvre ou de contournement ; le monopole d'État ou la participation à un secteur ; le traitement spécial accordé à un groupe d'investisseurs ; les restrictions fondées sur la sécurité nationale ou des mesures prudentielles.

Source : Indice de restrictivité sur les IDE de l'OCDE - Mise à jour 2010, www.oecd-ilibrary.org/finance-and-investment/oecd-s-fdi-restrictiveness-index_5km91p02zj7g-en.

Le caractère restrictif de la réglementation des IDE varie considérablement entre les États membres de l'UpM ‘Graphique 2.3).Les scores de restrictivité pour 2019 montrent des niveaux d'ouverture plus élevés dans les Balkans occidentaux et dans les pays de l'UE que dans les pays de la région MENA. Pratiquement tous les pays de la région MENA (à l'exception du Maroc) sont au-dessus de la moyenne de l'UpM (0,075, sur une échelle allant de 0, ouvert, à 1, fermé), mais la région a convergé vers la moyenne de l'UpM entre 2010 et 2019, notamment en raison d'une plus grande ouverture en Tunisie, en Jordanie et en Égypte. L'Algérie et l'Autorité palestinienne sont les deux économies affichant les niveaux de restrictions les plus élevés, avec des scores respectifs de 0,587 et 0,388, et de manière spéculaire ce sont les économies de la région MENA avec les entrées d'IDE les plus faibles (voir la section suivante, (Graphique 2.11). Le Maroc et l'Égypte, les deux économies les plus ouvertes de la région MENA, reçoivent les entrées d'IDE les plus importantes de la région.

Note : Les données de 2010 sont manquantes pour l'Albanie, l'Algérie, la Bosnie-Herzégovine, la Jordanie, le Liban et l'Autorité palestinienne. Les données de l'année de référence pour la Jordanie datent de 2012. La moyenne de l'UE n'inclut pas Chypre et Malte. La moyenne de l'UpM n'inclut pas Chypre, Malte et la Mauritanie.

Source : Auteurs, à partir de la base de données de l'Indice de restrictivité sur les IDE de l'OCDE, https://stats.oecd.org/Index.aspx?datasetcode=FDIINDEX.:

Les scores élevés des économies les plus restrictives de l'UpM s'expliquent en grande partie par les restrictions appliquées à la participation au capital de tous ou de la plupart des investisseurs étrangers, notamment dans les économies de la région MENA (Graphique 2.4) Les pays MENA affichent une longue liste de secteurs restreints, notamment dans les secteurs manufacturiers non pétroliers et les services. Par exemple, l'Autorité palestinienne interdit la propriété étrangère majoritaire dans tous les secteurs, à quelques exceptions près (secteurs manufacturiers, bancaire, de l’hôtellerie et de la restauration). De même, l'Algérie limitait, jusqu’à récemment, la propriété étrangère à moins de 50 % du capital d'une entreprise dans tous les secteurs ; cependant, avec la loi de finances 2020, le gouvernement a levé ce plafond (OECD, 2011[2]).

Certains pays ont en effet apporté des améliorations notables. La Jordanie et la Tunisie ont récemment mis en œuvre d'importantes réformes structurelles concernant la réglementation des investissements et affichent l’amélioration la plus importante entre l'année de référence et 2019.

La moindre restrictivité globale des marchés tunisiens résulte de l'évolution des procédures de filtrage et d'approbation, notamment à la suite de l'entrée en vigueur en avril 2017 de la Loi d'investissement n° 2016-71, abrogeant le Code des investissements de 1993, et de la Loi n° 2019-47 pour l’amélioration du climat d’investissement. Le caractère restrictif des procédures de filtrage et d'approbation est passé de 0,073 en 2010 à 0,042 en 2019. La Loi n° 2016-71 a supprimé la nécessité pour les étrangers d'obtenir l'approbation du Haut-commissariat pour l'investissement dans 46 secteurs, et la Loi n° 2019-47 a simplifié la création d'entreprises et les procédures d'approbation pour les investisseurs nationaux et étrangers.

En Jordanie, tout au long de la période 2012-2019, les procédures de sélection et d'approbation sont restées ouvertes, tandis que les trois autres sous-indices se sont améliorés. Le Règlement relatif à l’organisation des investissements non jordaniens n° 77 de 2016, qui a remplacé le Règlement n° 47 de 2000, définit spécifiquement le cadre des activités économiques menées en Jordanie par les non jordaniens. La restrictivité sur la participation étrangère au capital est passée de 0,187 au cours de l'année de référence à 0,165 en 2019. Alors que l'Article 4 a élargi le champ des activités dans lesquelles les investisseurs étrangers peuvent détenir une participation allant jusqu'à 50 %, l'Article 5 a abaissé le seuil de propriété étrangère de 50 % à 49 % dans certaines activités, ce qui a probablement atténué l'amélioration de ce sous-indice.

Source : Auteurs, à partir de la base de données de l'Indice de restrictivité sur les IDE de l'OCDE., https://stats.oecd.org/Index.aspx?datasetcode=FDIINDEX.

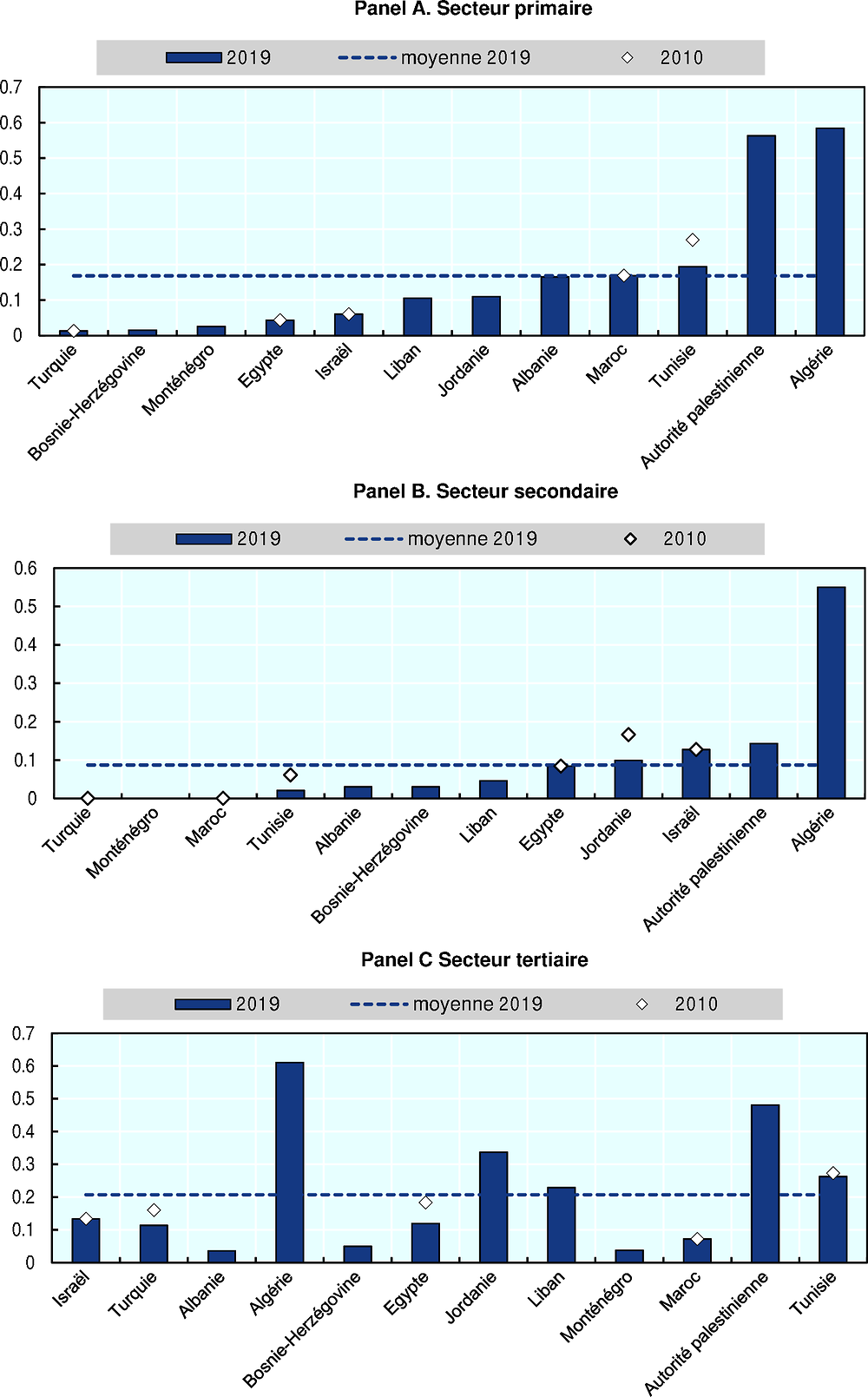

En termes de secteurs économiques, les restrictions sont concentrées dans les secteurs primaire et tertiaire, le degré de proximité le plus faible étant enregistré dans le secteur secondaire (Graphique 2.5). Ceci est cohérent avec les tendances mondiales, où le secteur manufacturier est toujours plus ouvert aux IDE que les autres secteurs (Mistura and Roulet, 2019[23]). En 2019, la moyenne du secteur secondaire pour les États membres de l'UpM non-membres de l'UE était de 0,087, contre 0,168 pour le secteur primaire et 0,193 pour le secteur tertiaire. Les pays de la région MENA, en particulier la Tunisie et la Jordanie, affichent la plus forte diminution des restrictions. Les pays des Balkans occidentaux affichent des performances similaires à la moyenne de l’UE dans l’ensemble, à l’exception de la valeur de l’Albanie pour le secteur primaire.

Une enquête de l'OCDE auprès de 60 économies développées ou émergentes a montré que l'assouplissement des restrictions sur les IDE a l'impact le plus significatif sur le secteur des services par rapport au secteur manufacturier et à l'agriculture (Mistura and Roulet, 2019[23]). Les services étant généralement le secteur le plus restrictif de la région de l'UpM, les réformes de libéralisation des IDE orientées vers le secteur tertiaire peuvent générer des avantages significatifs en termes de stocks bilatéraux.

Note : Les données de 2010 sont manquantes pour l'Albanie, l'Algérie, la Bosnie-Herzégovine, la Jordanie, le Liban et l'Autorité palestinienne. Les données de l'année de référence pour la Jordanie datent de 2012. La moyenne de l'UE n'inclut pas Chypre et Malte. La moyenne de l'UpM n'inclut pas Chypre, Malte et la Mauritanie.

Source : Auteurs, à partir de la base de données de l'Indice de restrictivité sur les IDE de l'OCDE.,

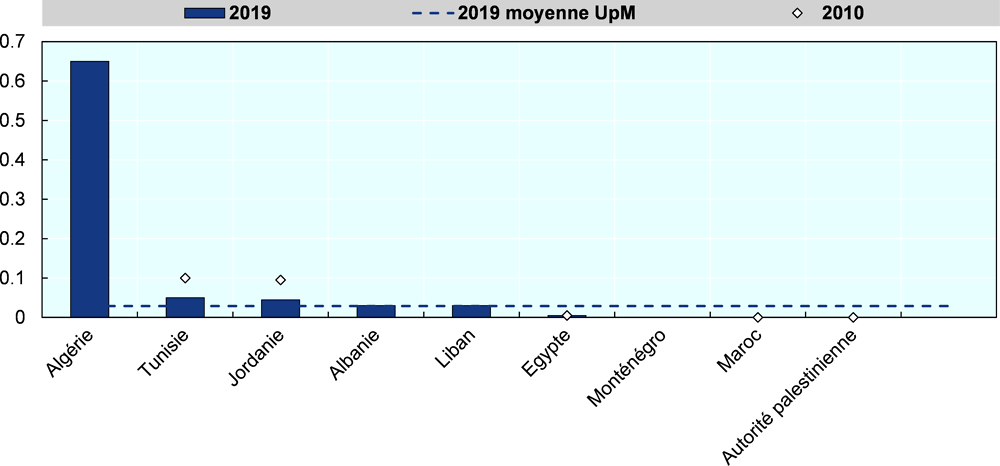

Les restrictions sur les IDE peuvent également affecter le développement du secteur financier d’une économie. Par exemple, les restrictions à l'entrée des étrangers dans le secteur bancaire peuvent influencer le niveau de régionalisation ou d'internationalisation du secteur. L'indice de restrictivité moyen sur les secteurs bancaires uniquement dans la région de l'UpM (0,029) est nettement inférieur à l’indice obtenu lorsque tous les secteurs sont pris en compte (Graphique 2.6) À l'exception de l'Algérie, de la Jordanie et de la Tunisie, les États membres de l'UpM non-membres de l'UE sont à peu près égaux ou inférieurs à la moyenne de la région. Compte tenu des niveaux de restrictions relativement faibles, il existe un potentiel pour des investissements plus importants, ce qui peut être le fer de lance du développement de l'entrée de banques étrangères dans des régions où elle reste relativement contrainte voir (Encadré 2.3).

Note : La moyenne de l'UpM n'inclut pas la Bulgarie, Chypre, Malte et la Mauritanie. Pour le Maroc, le Monténégro et l'Autorité palestinienne, la valeur de l'indice en 2019 est de 0.

Source : Indice de restrictivité règlementaire sur les IDE de l'OCDE, https://www.oecd.org/investment/fdiindex.htm

Exposer le secteur bancaire aux investissements étrangers peut entraîner plusieurs avantages potentiels. Lorsque la gestion des succursales sur un marché étranger est étroitement liée à la banque mère, l'entrée à l'étranger peut renforcer les mécanismes de surveillance locaux (OECD, 2009[24]). La présence de banques étrangères peut faciliter l'accès aux capitaux étrangers et à de nouvelles opportunités de financement. Les banques étrangères peuvent en principe réduire la fuite des capitaux transfrontaliers en période d'instabilité, en permettant aux investisseurs étrangers de transférer leurs capitaux d'une banque nationale vers des banques étrangères locales. Un cadre juridique solide est une condition préalable nécessaire à l'intégration réussie des banques étrangères sur les marchés nationaux et à l'optimisation de ses avantages. Cela comprend, mais sans s'y limiter, la législation modernisée sur la faillite, la gestion des risques, la comptabilité, les exigences en matière de capital et les prêts. Les pays ont pris des mesures pour appliquer les normes internationales à des degrés divers.

Grâce à une concurrence accrue et au transfert de connaissances, l'entrée de banques étrangères peut améliorer l'efficacité et la qualité des services du secteur bancaire national. Lorsque la gestion des succursales sur un marché étranger est étroitement liée à la banque mère, l'entrée à l'étranger peut renforcer les mécanismes de surveillance locaux (OECD, 2009[24]). La présence de banques étrangères peut également faciliter l'accès aux capitaux étrangers et à de nouvelles opportunités de financement. Enfin, les banques étrangères pourraient réduire la fuite des capitaux transfrontaliers en période d'instabilité, en offrant aux investisseurs étrangers la possibilité de transférer leurs capitaux des banques nationales vers les banques étrangères locales. Cependant, les régulateurs peuvent limiter l'entrée des banques étrangères dans le secteur financier local en raison de préoccupations spécifiques, notamment le risque de transmettre un choc financier à l'économie d'accueil.

La présence des banques étrangères est hétérogène dans la région MENA. Le secteur bancaire jordanien est l'un des plus développés de la région - le pays se classe également parmi les meilleurs dans l'indice de développement financier du FMI par rapport aux autres pays MENA. Parmi les institutions bancaires arabes, Arab Bank, dont le siège est jordanien, a la plus grande présence internationale. Il existe également plusieurs banques étrangères dans le pays, telles que Standard Chartered (Royaume-Uni), Egyptian Arab Land Bank (Égypte), BLOM Bank (Liban), Bank Audi (Liban), Citibank (États-Unis), Rafidain Bank (Irak) et Al-Rajhi Bank (Arabie saoudite). Au Maghreb (Algérie, Mauritanie, Maroc et Tunisie), où le secteur bancaire est le principal fournisseur de services financiers, les entrées étrangères restent limitées malgré une régionalisation croissante des services bancaires. La régionalisation des banques est la plus importante au Maroc et, dans une moindre mesure, en Tunisie (Banque africaine de développement, 2010[5]). Les banques suivantes sont un exemple de pénétration régionale réussie des banques maghrébines :

Filiales de banques et institutions financières tunisiennes en Algérie (Tunisia Leasing et Amen Leasing) ;

Banque d'investissement algérienne en Tunisie (International Market Bank).

En 2017, la Banque maghrébine d’investissement et de commerce extérieur (BMICE) a été créée dans le but de promouvoir les liens commerciaux et les mouvements de capitaux entre les pays du Maghreb, notamment en surmontant les restrictions réglementaires. Les cinq pays participent à parts égales au capital de 500 millions USD de la BMICE.

Source : (OECD, 2009[24]), (Banque africaine de développement, 2010[5]), Banque maghrébine d’investissement et de commerce extérieur (BMICE) https://www.bmice-maghreb.org/fr/accueil/ (Consulté pour la dernière fois en avril 2021)

Selon une étude de l'OCDE, les réformes de libéralisation peuvent avoir un effet considérable et significatif sur les IDE (OECD, 2021[19]). Dans l'ensemble, une réduction de 10 % du niveau de restrictivité sur les IDE, tel que mesuré par l'indice, pourrait entraîner une augmentation de 2,1 % en moyenne des stocks d'IDE bilatéraux entrants, toutes choses étant égales par ailleurs. Si cet effet moyen devait s'appliquer de la même manière dans tous les pays, les économies les plus restrictives pourraient s'attendre à ce que leurs stocks d'IDE soient de 7 à 95 % plus élevés si elles devaient ramener les restrictions à l'IDE au niveau moyen de l'OCDE. Si l’ampleur de l’impact des réformes de libéralisation sur les IDE peut varier d’un pays à l’autre, elle montre à quel point les restrictions agissent toujours comme des obstacles à l’investissement et qu’il existe une marge substantielle pour la croissance des IDE si les gouvernements continuent de faire progresser les réformes de libéralisation.

Enfin, il convient de mentionner que les restrictions à l'IDE analysées dans cette section sont des mesures discriminatoires explicites dans les réglementations ou les lois, mais que d'autres restrictions de facto sur les investisseurs étrangers peuvent exister (OECD, 2021[19]). Il s'agit notamment des barrières institutionnelles ou informelles à l'investissement (par exemple bureaucratie excessive ou corruption), ainsi que de l'application incohérente des règles, des distorsions causées par la propriété de l'État dans des secteurs clés, du traitement spécial accordé à certaines entreprises, d'une concurrence insuffisante, de pénuries de compétences, d'infrastructures inadéquates, d'instabilité politique, de problèmes de gouvernance et d’une faible intégration régionale.

Indicateur F3. Positions et flux d'IDE

La répartition du stock d'IDE entre les États membres de l'UpM est fortement inégale (Graphique 2.7). En outre, dans la région de l'UpM, les flux d'IDE impliquent généralement un État membre de l'UE, alors que les flux intra-MENA ou intra-Balkans occidentaux restent limités.

Les pays de l'UE, en particulier, attirent l'écrasante majorité des investissements en raison du statut de centres financiers de certains États membres de l'UE (Damgaard et al, 2019[25]). La part relativement faible des investissements répartis dans les pays de la région MENA et des Balkans reflète leur faible niveau d'intégration, couplé aux restrictions existantes sur les IDE dans ces régions. La prédominance du système bancaire, le développement limité des systèmes financiers et les chocs externes et internes (tels que les crises financières) limitent les investissements directs. En outre, les défis structurels communs à de nombreuses économies MENA entravent les IDE (OECD, 2021[19]). Ces défis sont : une concurrence insuffisante, une pénurie de compétences, une infrastructure inadéquate, une instabilité politique, des problèmes de gouvernance et une faible intégration régionale.

En moyenne, 68 % du stock d'investissement dans une économie déclarante de l'UpM provient d'un autre État membre de l'UpM. Étant donné la profondeur des liens formels que les États membres de l'UE partagent entre eux, ils détiennent à peu près la part la plus élevée des investissements intra-UpM. C'est particulièrement le cas des petites économies de l'UE qui ont des liens financiers plus faibles avec les économies développées d'Amérique du Nord et d'Asie que des pays comme la France et l'Allemagne. À l'exception de la Bosnie-Herzégovine et du Liban, les pays de la région MENA et des Balkans occidentaux - en plus d'Israël, de la Turquie et du Royaume-Uni - sont en dessous de la part moyenne des investissements intra-UpM.

Note : Les IDE entrants mesurent les investissements d’investisseurs non-résidents dans l'économie déclarante, tandis que les IDE sortants mesurent les investissements des résidents de l'économie déclarante dans les économies partenaires. Les stocks ou positions d'IDE sont une mesure du niveau total d'investissement direct à un moment précis, généralement à la fin de l'année ou du trimestre, reflétant l'accumulation des investissements dans ou par l'économie déclarante et montrent des liens à long terme entre les économies partenaires. Les flux d'IDE mesurent les investissements directs transfrontaliers pendant une période donnée, généralement un an ou un trimestre. Les pays sont classés par ordre décroissant de la position d'investissement intra-UpM. Les Pays-Bas et le Luxembourg n'apparaissent pas sur le graphique en raison de leurs stocks nettement plus élevés ; leurs parts de stock entrant intra-UpM s'établissent respectivement à 51 % et 42 %. Les stocks bilatéraux d'IDE dans la base de données CDIS du FMI comprennent les entités à vocation spéciale (Special Purpose Entities / SPE) résidentes, qui sont particulièrement importantes dans des pays comme le Luxembourg et les Pays-Bas. Les données pour l'Égypte, la Jordanie, la Mauritanie et la Tunisie ne sont pas disponibles.

Source : Auteurs, d'après l'Enquête coordonnée du FMI sur les investissements directs, https://data.imf.org/?sk=40313609-F037-48C1-84B1-E1F1CE54D6D5

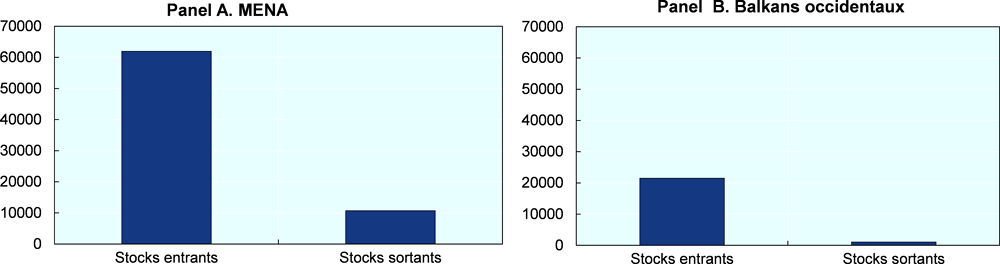

Les régions MENA et des Balkans occidentaux sont des bénéficiaires nets d'investissements étrangers et ont une présence limitée en tant qu'investisseurs étrangers (Graphique 2.8). Le Liban est une exception, avec 3,9 milliards USD de stock sortant contre 2,9 milliards USD de stock entrant. Outre les liens structurels à long terme reflétés par les stocks, les flux d'IDE reflètent les changements à court terme de

l'investissement direct influencés par les conditions macroéconomiques mondiales et les changements internes, notamment les changements réglementaires.

Note : Les données sur les stocks entrants et sortants pour la Jordanie ne sont pas disponibles. Les données sur les stocks sortants de l’Autorité palestinienne et du Monténégro ne sont pas disponibles.

Source : Auteurs, basé sur IMF Coordinated Direct Investment Survey

Les sorties d'investissements de l'UE, dont les États membres sont des investisseurs importants dans les régions MENA et des Balkans occidentaux, suivent les tendances mondiales (Graphique 2.9), à savoir une forte baisse suite à la crise financière de 2007-08 et une baisse progressive entre 2016 et 2018, principalement en raison d’une restriction des relations d'investissement avec les États-Unis (Commission européenne, 2018[3]).

Source : Base de données de l'OCDE sur les statistiques des investissements directs étrangers,

Dans la région MENA, suite à la crise financière de 2008, l'éclatement de bouleversements politiques dans plusieurs pays a pesé sur la reprise des IDE, notamment sur les investissements intra-régionaux (Encadré 2.4) (Graphique 2.10). L'Égypte reçoit le plus grand nombre d'IDE (bien qu'elle soit parmi les économies les plus touchées par la crise financière de 2007-08 et le printemps arabe), suivie du Maroc.

Source : Enquête coordonnée du FMI sur les investissements directs, https://data.imf.org/?sk=40313609-F037-48C1-84B1-E1F1CE54D6D5

Il existe peu de données fiables sur les flux d'investissement intra-MENA. Les économies de la région ont tendance à se concurrencer pour attirer des capitaux d'autres régions, telles que l'UE et le CCG, tout en entreprenant des échanges de capitaux limités entre elles. Le montant des flux d'IDE dans la région est trois fois inférieur à celui de la région Asie-Pacifique et plus de deux fois inférieur à celui de l'Amérique latine (Wall J, 2019[26]). Une analyse récente de l'OCDE révèle que les flux d'IDE entre les économies de la région MENA sont marginaux, ne représentant que 1 % du total des investissements nouveaux depuis 2003 (OECD, 2021[19]).

Ceci en dépit de l'existence de cadres régionaux d'intégration financière, notamment en Afrique du Nord - comme l'Accord d'Agadir, un accord commercial multilatéral avec des dispositions d'investissement établies entre l'Égypte, la Jordanie, le Maroc et la Tunisie, puis rejoint par le Liban et l'Autorité palestinienne. Des études antérieures ont lié cela à une application limitée des accords existants (OECD, 2014[27]).

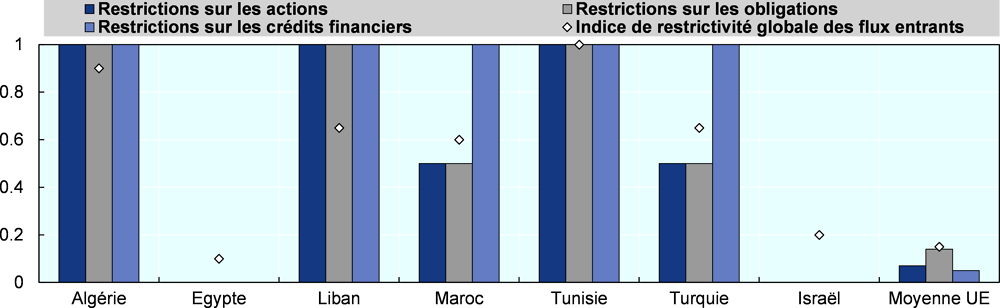

Indicateur F4. Restrictions sur les investissements de portefeuille et les flux de capitaux bancaires

S’intéressant à d'autres types de flux de capitaux au-delà des IDE, cette section analyse le niveau d'ouverture aux flux bancaires et d’investissement de portefeuille transfrontaliers. L'indice de restrictivité du capital calculé par (Schindler et al, 2015[28]) couvre les contrôles des entrées et des sorties pour dix types d'actifs, notamment le marché monétaire, les obligations et les actions.

Les restrictions aux flux de capitaux sont hétérogènes dans la région de l'UpM (Graphique 2.11) En particulier :

Les économies MENA appliquent plus de restrictions que la moyenne européenne.

L'Algérie, le Liban et la Tunisie affichent le niveau maximal de restrictivité globale des entrées.

L'Égypte est ouverte dans les trois catégories aux entrées de portefeuille et aux capitaux de crédits financiers, tandis que le Maroc a des restrictions sur les entrées d'actions et d'obligations.

Note : La moyenne de l'UE couvre 22 États membres, à l'exception de la Croatie, de l'Estonie, de la Lituanie, du Luxembourg et de la République slovaque. Pour l'Égypte et Israël, les valeurs de l'indicateur de restrictions pour les trois types spécifiques d'entrées, à savoir actions, obligations, crédit financier, étaient égales à 0 en 2017.

Source : Schindler et al. 2015, Capital Control Measures dataset, http://www.columbia.edu/~mu2166/fkrsu/

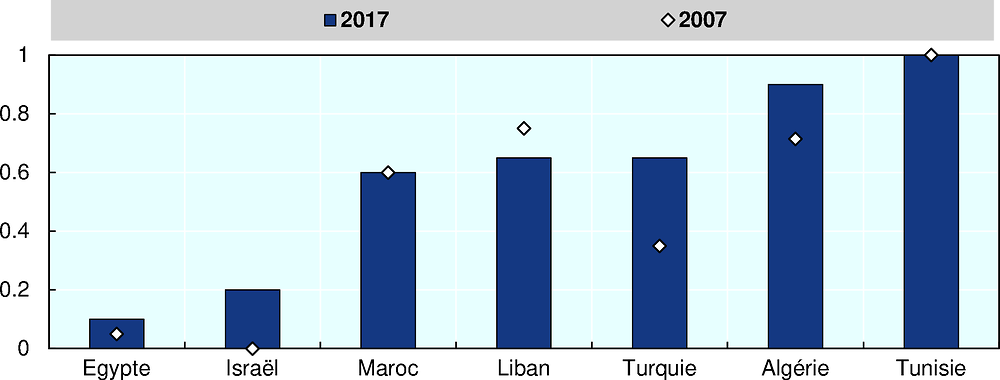

À l'exception du Liban et, dans une moindre mesure, de la Tunisie, la plupart des pays affichent aujourd'hui des degrés de restriction plus importants qu'en 2007 (Graphique 2.12). En Algérie, les restrictions augmentent d'abord en 2008 et suivent une croissance lente et fluctuante jusqu'en 2013. Mais tous les changements n'ont pas été appliqués à la suite de la crise dans la région. En Israël et en Turquie, les premières restrictions apparaissent en 2011, et l'indice continue d'augmenter en 2012 et 2013. Le Liban a connu une légère baisse en 2016, mettant en évidence un marché légèrement plus ouvert.

Source : Schindler et al. 2015, Capital Control Measures dataset, http://www.columbia.edu/~mu2166/fkrsu/

Indicateur F5. Flux d'investissements de portefeuille

Parallèlement aux flux d'IDE, les flux d’investissements de portefeuille fournissent des informations sur le niveau d'intégration financière du point de vue des marchés de capitaux. Les flux entrants d’investissements de portefeuille (passifs) représentent le volume des investissements de portefeuille entrant dans les régions MENA et des Balkans occidentaux en provenance du reste du monde. Les flux d’investissements de portefeuille sortants (actifs) représentent le volume des investissements de portefeuille d’investisseurs locaux vers les économies étrangères.

À l'exception de la Turquie, qui a reçu des flux nettement plus élevés entre 2009 et 2014, les économies ciblées ont des entrées relativement faibles, avec des fluctuations généralement limitées. La Turquie, mais aussi l'Égypte et Israël - les trois économies affichant les niveaux de contrôle des capitaux les plus faibles (indicateur F4) au sein des États non-membres de l'UE / membres de l'UpM - semblent être les plus touchées par les chocs externes et internes, notamment la crise financière de 2007 et le Printemps arabe (Graphique 2.13)

Note : Les valeurs négatives font référence aux années où les désinvestissements dépassent les investissements. Dans le cas des entrées, il s'agit d'une situation dans laquelle les investisseurs étrangers ont rapatrié plus de fonds qu'ils n'ont investi dans l'économie ciblée.

Source : Auteurs, basé sur la IMF CDIS database, https://data.imf.org/?sk=40313609-F037-48C1-84B1-E1F1CE54D6D5

À l'instar des flux d'IDE, les pays de la région MENA sont beaucoup moins présents en tant qu'investisseurs mondiaux. Israël et, dans une moindre mesure, la Turquie affichent des volumes nettement plus importants de sorties de capitaux de portefeuille, avec une forte propension à fluctuer (Graphique 2.14)

Note : Les valeurs négatives font référence aux années où les désinvestissements dépassent les investissements. Dans le cas des sorties, il s'agit d'une situation dans laquelle les investisseurs locaux ont rapatrié plus de fonds qu'ils n'en ont investi à l'étranger.

Source : Auteurs, basé sur la IMF CDIS database, https://data.imf.org/?sk=40313609-F037-48C1-84B1-E1F1CE54D6D5

Les flux globaux des économies de la région MENA et des Balkans occidentaux montrent une forte hétérogénéité d'une année à l'autre. Les années qui ont suivi la crise financière et le Printemps arabe ont connu des désinvestissements plus importants que les investissements. La poussée des entrées en 2017 est particulièrement mise en évidence par les entrées en Égypte à la suite d'une amélioration des perspectives économiques et d'une réforme monétaire et budgétaire (Banque mondiale, 2017[29]),(Graphique 2.15)

Note : Les valeurs négatives font référence aux années où les désinvestissements dépassent les investissements. Dans le cas des entrées, il s'agit d'une situation dans laquelle les investisseurs étrangers ont rapatrié plus de fonds qu'ils n'ont investi dans l'économie ciblée.

Source :. Auteurs, basé sur la IMF CDIS database, https://data.imf.org/?sk=40313609-F037-48C1-84B1-E1F1CE54D6D5

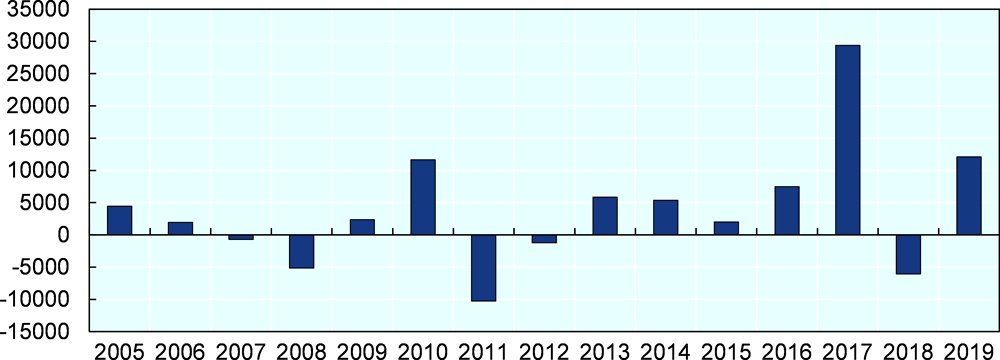

Les sorties totales de capitaux de portefeuille, après avoir atteint un sommet en 2010, ont connu une tendance à la baisse, avec un volume de sorties fluctuant depuis : elles sont en général négatives, sauf pour 2014 et 2018 où les sorties restent cependant loin des niveaux d'avant 2010 (Graphique 2.16)

Note : Les valeurs négatives font référence aux années où les désinvestissements dépassent les investissements. Dans le cas des sorties, il s'agit d'une situation dans laquelle les investisseurs locaux ont rapatrié plus de fonds qu'ils n'en ont investi à l'étranger.

Source : Auteurs, basé sur la IMF CDIS database, https://data.imf.org/?sk=40313609-F037-48C1-84B1-E1F1CE54D6D5

Indicateur F6. Flux et coûts des envois de fonds

Les envois de fonds sont des transferts d'argent entre différentes parties, résidant généralement dans différents pays. En règle générale, un envoi de fonds se réfère à la somme d’argent envoyée par un travailleur migrant à des membres de sa famille dans le pays d’origine du travailleur. Les envois de fonds représentent une source importante de financement extérieur dans les économies à revenu faible ou intermédiaire, où ces entrées peuvent dépasser les flux d'IDE (IEMed, 2020[30]). Dans l'UpM, 90 % des émigrants d'Afrique du Nord et presque tous les émigrants des Balkans occidentaux vivaient dans un pays de l'UE en 2019. Une part non négligeable d'entre eux a émigré pour chercher des opportunités d'emploi, leurs familles continuant à vivre dans leur pays d'origine (voir chapitre 4).

Grâce à l'affectation de la main-d'œuvre migrante sur des marchés étrangers plus productifs, les pays d'origine captent des gains auxquels ils n'auraient pas accès autrement. Les flux d'envois de fonds sont le résultat d'une redistribution transfrontalière de la main-d'œuvre et représentent la répartition régionale des gains générés dans l'économie émettrice d'envois de fonds. Les envois de fonds ont considérablement augmenté depuis les années 80. Les flux entrants vers les pays en développement représentent une importante source de revenus, dépassant souvent l’APD. En 2016, la Banque mondiale a estimé que les envois de fonds atteignaient 575 milliards USD et concernaient 232 millions de migrants (Banque mondiale,, 2020[31]). Voir Encadré 2.5 pour plus d'informations sur la base de données mondiale sur les prix des envois de fonds de la Banque mondiale.

Les flux d'envois de fonds indiquent les volumes de transferts financiers, tandis que les coûts et l'efficacité donnent un aperçu des structures permettant les transferts de fonds et des barrières possibles. La Banque mondiale estime qu'une réduction de 5 % des coûts d'envoi de fonds pourrait générer, au niveau mondial, des économies allant jusqu'à 16 milliards USD par an (Banque mondiale,, 2020[31]). La Cible 10.c des Objectifs de développement durable des Nations Unies concerne spécifiquement les coûts de transaction des envois de fonds : « d'ici 2030, réduire à moins de 3 % les coûts de transaction des envois de fonds des migrants et éliminer les couloirs de transfert dont les coûts sont supérieurs à 5 % ».3

Plusieurs facteurs influencent les prix des envois de fonds, notamment le niveau de développement des marchés et des institutions financières, la faible concurrence, les contraintes statutaires et l'accès limité aux banques par les migrants qui envoient des fonds (Banque mondiale,, 2020[31]). La prise de décision et la coopération aux niveaux national et régional peuvent influer sur le volume des envois de fonds qui sont confrontés à des difficultés formelles. La réduction des coûts de transaction et le renforcement du rôle des institutions financières dans les échanges transfrontaliers sont des moyens efficaces de capter les envois de fonds par des canaux formels. Cela peut prendre la forme de la facilitation des transactions étrangères par le biais des banques, de la réduction des frais des opérateurs de transfert de fonds (OTF), de l'offre de moyens numériques de transférer des fonds, etc. En outre, lorsque les banques nationales ouvrent des succursales à l'étranger, elles offrent aux expéditeurs de fonds des frais de transaction moins élevés. (Banque mondiale, 2006[32]). Les institutions financières rentables opérant au niveau régional maximisent le revenu disponible envoyé par les expéditeurs et encouragent l'utilisation de canaux de transfert formels.

Les flux et les coûts des envois de fonds sont une dimension pertinente de l'intégration financière dans la région de l'UpM car ils mettent en lumière une forme d'échange de capitaux particulièrement importante entre la région MENA et les pays des Balkans, d'une part, et les pays de l'UE, Israël et la Turquie, d'autre part. Si le volume des transferts de fonds est principalement déterminé par la présence d'immigrants originaire d'un pays récepteur de transferts de fonds dans un pays émetteur de transferts de fonds, il dépend également de l'existence de structures financières permettant ce transfert d'argent (en d’autres termes les OTF) et des coûts imposés par ces structures.

Les envois de fonds par les canaux formels peuvent avoir un effet positif sur l'inclusion et les connaissances financières. Tirer parti et maximiser les flux d’envois de fonds officiels peuvent aider à sortir les familles des travailleurs migrants de la pauvreté. Encourager les destinataires des transferts de fonds de prendre contact avec les banques et les OTF permet un premier échange avec les institutions financières et favorise l'inclusion dans le système financier. Des études empiriques menées dans cinq pays subsahariens (Burkina Faso, Kenya, Nigéria, Sénégal et Ouganda) ont montré que la réception de fonds augmente la probabilité que les familles de travailleurs migrants ouvrent par la suite un compte bancaire (Aga and Peria, 2014[33]).

En raison de la pandémie de Covid-19, les paiements numériques devraient connaître une croissance rapide dans la région en 2021 et au-delà, ce qui obligera les pays non seulement à développer l'environnement juridique, mais également à renforcer le cadre réglementaire des fournisseurs de services afin de permettre davantage d'innovation dans cette zone. Cela stimulerait les envois de fonds ainsi que le commerce électronique, qui est actuellement limité en partie en raison du manque d'infrastructure pour les paiements numériques. En 2017, des études ont rapporté que seulement 8 % des PME de la région MENA au sens large avaient une présence en ligne (contre 80 % aux États-Unis) et que seulement 1,5 % des détaillants de la région étaient présents sur la toile (McKenna, 2017[34]).

Le site internet de la Banque mondiale sur les prix des envois de fonds dans le monde fournit des données sur les coûts d'envoi et de réception des envois de fonds dans plusieurs couloirs clés, ainsi que des données supplémentaires sur les modalités de ces transferts :

Le coût se réfère au coût moyen (calculé sur la base d'un envoi de 200 USD) d'un envoi d'argent par les deux premiers couloirs clés du pays concerné. Ce coût comprend les frais retenus par les OTF, qui constituent généralement la part principale des coûts, ainsi que les marges de change.

Les flux nets correspondent aux entrées d’envois de fonds nettes d’un destinataire moins les sorties, et aux sorties d’envois de fonds nets d’un expéditeur moins les entrées. Les dix principaux couloirs clés sont pris en compte.

La concurrence fait référence au nombre d’OTF disponibles pour les deux premiers couloirs clés. « Élevée » correspond à cinq ou plus, « modérée » à trois ou plus et « faible » à moins de trois.

La couverture du réseau correspond à la couverture du réseau par les OTF. « Élevée » fait référence à au moins une OTF ayant une couverture réseau élevée, « modérée » à au moins une OTF ayant une couverture moyenne et « faible » à aucune OTF n’ayant une couverture élevée ou moyenne.

Les canaux numériques correspondent à la possibilité d'envoyer ou de recevoir de l'argent par des moyens numériques. « Élevés » fait référence aux couloirs où l'expéditeur et le destinataire peuvent transférer de l'argent numériquement, « modérés » lorsque seul l'expéditeur peut transférer de l'argent numériquement et « faible » lorsque ni l'expéditeur ni le destinataire ne peuvent transférer de l'argent numériquement.

Source World Bank Remittance Prices Worldwide, https://remittanceprices.worldbank.org/en.

Les principaux couloirs d'envoi de fonds se réfèrent à la principale source (ou destination) des envois de fonds pour un pays. Les pays membres de l'UpM des régions MENA et des Balkans occidentaux sont des destinataires nets de transferts de fonds, tandis que la Turquie et Israël sont des expéditeurs nets de transferts de fonds. Les flux d'envois de fonds intra-UpM sont importants : 10 pays sur les 14 considérés ont au moins un État membre de l'UpM comme partenaire clé. Sur la base des données disponibles, seule l'Égypte est en dessous de l'objectif de 5 % fixé par les Nations Unies - notant que les deux pays partenaires clés ne sont pas des États membres de l'UpM. Tous les autres couloirs clés, notamment ceux qui présentent une grande pertinence pour l'UpM, restent au-dessus du seuil de 5 %. L'envoi de fonds vers la Tunisie, dont les principaux partenaires sont la France et l'Italie, est la transaction la plus coûteuse.

Dans plusieurs États de la région MENA et des Balkans, les envois de fonds représentent une part importante du PIB (Tableau 2.3). En moyenne, les envois de fonds représentent 10,4 % du PIB dans les Balkans occidentaux et 7,8 % dans la région MENA contre 0,8 dans l'UE. Ce pourcentage est probablement sous-estimé dans plusieurs pays en raison des flux d'envois de fonds qui ne sont pas comptabilisés parce qu'ils sont envoyés par des canaux informels. Dans les pays où les entrées sont importantes, les revenus générés par la réduction des coûts de transaction sont significatifs à la fois en termes absolus et en part du produit intérieur brut (PIB). C'est le cas de l'Autorité palestinienne, par exemple, où les envois de fonds représentent actuellement 17 % du PIB.

La coopération intra-UpM visant à réduire les coûts d'envoi de fonds aurait non seulement un impact positif sur le volume des envois de fonds et sur les revenus des familles des migrants, mais favoriserait également les connaissances et l'inclusion financières, grâce à un plus grand contact avec le secteur bancaire et d'autres institutions financières.

Les niveaux de développement financier varient considérablement dans les pays de la région de l’UpM, ce qui peut constituer un obstacle à l’intégration du secteur financier de la région. La cohésion dans le degré de développement financier et dans la solidité et la modernité des cadres juridiques régissant les relations financières transfrontalières (notamment dans les pays de la région MENA et des Balkans occidentaux) est une condition préalable pour promouvoir des avantages potentiels et éviter les externalités négatives de l'intégration, notamment la propagation de l’instabilité macroéconomique.

Les cadres de régulation des flux de capitaux et le volume réel de ces flux sont des indicateurs complémentaires de l'intégration financière relative d'une région. La majeure partie des échanges de capitaux dans la région de l'UpM concerne au moins un État membre de l'UE.

En termes de réglementation des flux de capitaux de portefeuille transfrontaliers et des flux d'investissement, les marchés de la région MENA sont plus restrictifs que les autres sous-régions de l'UpM. Les restrictions sur les flux de capitaux de portefeuille ont eu tendance à augmenter au cours de la dernière décennie, généralement en raison de la crise financière et de l'impact économique du Printemps arabe.

Les niveaux des flux financiers sont restés relativement faibles dans les économies de la région MENA et des Balkans occidentaux au cours de la dernière décennie. La Turquie, Israël, et dans une moindre mesure l'Égypte, captent des volumes plus importants de flux mais sont également plus soumis aux chocs extérieurs.

Il existe un important potentiel d’IDE inexploité dans et entre les sous-régions MENA et des Balkans occidentaux, qui partagent à l’heure actuelle des flux d'IDE limités. Les données sur les flux et les stocks d'IDE dans les bases de données internationales font défaut pour un certain nombre de pays de la région de l'UpM, en particulier dans les sous-régions MENA et des Balkans occidentaux. Il est recommandé que les pays communiquent leurs données d'investissement afin que le volume des flux financiers puisse être correctement estimé et suivi.

Les restrictions à l'investissement étranger dans le secteur manufacturier et le secteur des services, notamment en ce qui concerne la propriété étrangère d'actions, expliquent fortement ces écarts - bien que les récents efforts de réformes réussissent à réduire ces écarts, en particulier en Jordanie et en Tunisie. Un plus grand assouplissement des restrictions et une facilitation des investissements dans la technologie et la science permettraient davantage de transferts de technologie et de liaisons avec les fournisseurs locaux.

Les organisations et cadres internationaux tels que les Codes de l'OCDE sur la libération4, peuvent fournir des orientations pour progresser graduellement vers plus d'ouverture et récolter les bénéfices des flux de capitaux tout en garantissant la résilience - en d'autres termes, pour évoluer vers des « règles de jeu équitables » en élevant les normes des systèmes financiers.

Les envois de fonds représentent un flux financier important dans la région de l'UpM et une source importante de revenus, notamment dans les régions MENA et des Balkans occidentaux. Dans certains cas, il existe peu d'options pour l'envoi de fonds par des canaux formels, et lorsque ces options existent, les coûts associés peuvent être prohibitifs ; en conséquence, on estime qu'une part importante des envois de fonds est réalisée par le biais de canaux informels. La coopération internationale et le dialogue public-privé entre les États membres de l'UpM et les principales institutions de transfert de fonds (y compris les banques et les OTF) est nécessaire afin de promouvoir la collecte de données sur les coûts des envois et l'efficacité des envois, ainsi que pour réduire les coûts évitables.

Le suivi des flux financiers au niveau mondial et au niveau de l'UpM nécessite une collecte de données fiable et harmonisée. Un engagement plus important avec les organismes internationaux, tels que le Groupe de travail sur les statistiques des investissements internationaux du Comité de l'investissement de l'OCDE5, est fortement recommandé pour améliorer la disponibilité et la comparabilité des données.

References

[33] Aga and Peria (2014), International remittances and financial inclusion in Sub-Saharan Africa“, Policy Research Working Paper Series 6991, World Bank, https://openknowledge.worldbank.org/handle/10986/19383.

[6] Agénor (2001), Benefits and Costs of International Financial Integration: Theory and Facts”, Policy Research Working Paper 2699, prepared for the conference “Financial Globalization: Issues and Challenges for Small States”, http://documents.worldbank.org/curated/en/240401468766831345/pdf/multi0page.pdf.

[14] Alomari et al (2019), Contribution of financial market development in competitiveness growth”, Cogents Economic & Finance 7(1),, https://www.tandfonline.com/doi/full/10.1080/23322039.2019.1622483.

[1] Baele et al. (2004), “Measuring European Financial Integration in the Euro area”, Vol. 20, https://www.ecb.europa.eu/pub/pdf/scpops/ecbocp14.pdf?b767d42e5483e5b763fa750.

[5] Banque africaine de développement (2010), Financial sector integration in three regions of Africa. How Regional Financial Integration Can Support Growth, Development, and Poverty Reduction,, https://www.afdb.org/fileadmin/uploads/afdb/Documents/Project-and-Operations/AfDB%20Regional%20Financial%20Integration%20REPORT_EN.pdf.

[29] Banque mondiale (2017), Rapport sur le développement dans le monde 2017 : la gouvernance et la loi, https://live.banquemondiale.org/rapport-sur-le-developpement-dans-le-monde-2017.

[8] Banque mondiale (2014), Rapport annuel 2014 de la Banque Mondiale, https://openknowledge.worldbank.org/handle/10986/16572.

[32] Banque mondiale (2006), Global Economic Prospects, 2006: Reducing Remittance Fees, World Bank,, http://documents1.worldbank.org/curated/fr/507301468142196936/841401968_200510319014045/additional/343200GEP02006.pdf.

[31] Banque mondiale, (2020), Remittance Prices Worldwide: Making Markets More Transparent”, About Us, https://remittanceprices.worldbank.org.

[22] Blaschke (2019), Central banks, financial integration and capital flows: The perspective of the OECD Capital Movements Code”, presentation at 5th Conference of Mediterranean Central Banks, Banco de España, Decembe, https://www.bis.org/review/r191213e.pdf.

[3] Commission européenne (2018), U Foreign Direct Investment flows in 2018, https://ec.europa.eu/eurostat/web/products-eurostat-news/-/DDN-20190717-1.

[15] Creane et al (2003), Financial Development in the Middle East and North Africa, International Monetary Fund, https://www.imf.org/external/pubs/ft/med/2003/eng/creane/.

[25] Damgaard et al (2019), What Is Real and What Is Not in the Global FDI Network?”, IMF, https://www.imf.org/en/Publications/WP/Issues/2019/12/11/what-is-real-and-what-is-not-in-the-global-fdi-network.

[10] Eichengreen (2001), “Capital Account Liberalization : What Do Cross-Country Studies Tell Us?,”, https://openknowledge.worldbank.org/handle/10986/17435.

[16] FMI (2020), Financial Development Index Database, https://data.imf.org/?sk=F8032E80-B36C-43B1-AC26-493C5B1CD33B.

[4] Fons-Rosen et al (2018), Foreign Investment and Domestic Productivity: Identifying Knowledge Spillovers and Competition Effects, Working Paper 23643,, National Bureau of Economic Research, https://www.nber.org/papers/w23643.

[11] Graf (1999), Policy responses to the banking crisis in Mexico, Bank for International Settlements,, https://www.bis.org/publ/plcy06f.pdf.

[12] Herrala (2020), Capital controls in an integrated world: A review of recent developments, policies and the academic debate, BOFIT Policy Brief 2020 No. 9,, https://helda.helsinki.fi/bof/bitstream/handle/123456789/17551/bpb0920.pdf?sequence=1.

[30] IEMed (2020), Financial integration and Inclusive development: A View from the Mediterranean Countries, Report No. 24,, IEMed, https://www.iemed.org/recursos-compartits/pdfs/Report%2024%20Central%20Banks.pdf.

[17] Imam and Kpoda (2010), Islamic Banking: How Has it Diffused?”, IMF Working Paper No. 10/195, IMF Working Paper, https://www.imf.org/external/pubs/ft/wp/2010/wp10195.pdf.

[18] Imam and Kpodar (2015), Is Islamic Banking Good for Growth?“ Ferdi Working paper P124, https://ferdi.fr/publications/is-islamic-banking-good-for-growth.

[20] Kalinova et al. (2010), OECD’s FDI Restrictiveness Index: 2010 Update“, OECD Working Papers on International Investment, OECD Publishing, https://doi.org/10.1787/5km91p02zj7g-en.

[13] Kose et al (2006), Financial Globalization: A Reappraisal”, IMF, https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Financial-Globalization-A-Reappraisal-19435#:~:text=Summary%3A,variety%20of%20app.

[34] McKenna, J. (2017), The Middle East’s start-up scene: explained in five charts, World Economic Forum, https://www.weforum.org/agenda/2017/05/what-you-need-to-know-about-the-middle-easts-start-up-scene-in-five-charts/.

[23] Mistura and Roulet (2019), , https://doi.org/10.1787/641507ce-en.

[19] OECD (2021), Middle East and North Africa Investment Policy Perspectives,, https://www.oecd.org/investment/middle-east-and-north-africa-investment-policy-perspectives-6d84ee94-en.htm.

[21] OECD (2020), Increasing Adult Learning Participation: Learning from Successful Reforms, Getting Skills Right, OECD Publishing, Paris, https://dx.doi.org/10.1787/cf5d9c21-en.

[7] OECD (2018), OECD Economic Outlook, Volume 2018 Issue 1, https://doi.org/10.1787/eco_outlook-v2018-1-en.

[27] OECD (2014), MENA-OECD Investment Programme, “Draft Background Note: Recent FDI Trends in the MENA Region”, LAS-OECD Regional Conference and MENA-OECD Regional Investment Working Group,, https://www.oecd.org/mena/competitiveness/Draft%20Note_FDI%20trends%20in%20MENA_Dec.%202014.pdf.

[9] OECD (2012), Financial Contagion in the Era of Globalised Banking?”, Economics Department, Policy Note No. 14, https://www.oecd.org/economy/monetary/50556019.pdf.

[2] OECD (2011), OECD Economic Outlook, Volume 2011 Issue 1, https://doi.org/10.1787/eco_outlook-v2011-1-en.

[24] OECD (2009), Implications of Foreign Bank Activities in Emerging Markets”, Presentation, OECD Development Centre Warsaw,, https://www.oecd.org/global-relations/44183197.pdf.

[28] Schindler et al (2015), Capital Control Measures: A New Dataset, http://www.columbia.edu/~mu2166/fkrsu.

[26] Wall J (2019), The geography of FDI in the Southern Mediterranean”, background paper prepared for the workshop “Measuring FDI and its impact”, http://www.oecd.org/mena/competitiveness/EU-OECD-Background-Note-Geography-FDI-Southern-Med.pdf.

Notes

← 1. Consultez https://www.oecd.org/daf/inv/investment-policy/national-treatment-instrument-english.pdf.

← 2. Le suivi est réalisé dans le cadre de tables rondes de l'OCDE sur la liberté d'investissement, auxquelles participent 29 pays de l'UpM. Disponible sur http://www.oecd.org/investment/g20.htm#foi

← 3. https://sdgs.un.org/goals/goal10.

← 4. https://www.oecd.org/daf/inv/investment-policy/codes.htm.

← 5. https://oecdgroups.oecd.org/Bodies/ShowBodyView.aspx?BodyID=7250.