Глава 4. Стратегическое планирование инфраструктуры для устойчивого развития в Казахстане

В настоящей главе описывается планирование устойчивой инфраструктуры в Казахстане и представляются текущие тенденции в области инвестиций в крупномасштабные инфраструктурные проекты. Сравниваются инфраструктурные планы в энергетическом, транспортном, промышленном и водохозяйственном секторах с международными обязательствами по Парижскому соглашению и Целями в области устойчивого развития (ЦУР). В данной главе также рассматриваются документы стратегического планирования по долгосрочному экономическому развитию, отраслевому развитию и охране окружающей среды, включая документы, связанные со смягчением последствий изменения климата и адаптацией к нему. В заключение определены несогласованности между поставленными целями и наблюдаемыми инвестиционными потоками, и тем самым предложены рекомендации для улучшения стратегического планирования устойчивой инфраструктуры.

Основные соображения

Казахстан представляет собой страну с доходами выше средних и богатейшую страну Центральной Азии, но его экономика остается весьма зависимой от колебаний цен на рынках нефти и биржевых товаров. Последние экономические реформы приблизили инвестиционный климат к международным стандартам по ряду международных параметров, благодаря чему Казахстан стал основным государством — получателем прямых иностранных инвестиций в Центральной Азии (71 процент), главным образом из Европейского союза и США, на Российскую Федерацию и Китайскую Народную Республику приходится всего 6 процентов и 5 процентов совокупных притоков ПИИ.

Однако серьезным узким местом экономического развития Казахстана является состояние инфраструктурных систем, особенно в транспортной отрасли. Приблизительно 75 процентов существующей транспортной инфраструктуры требуют замены или реконструкции, средние расходы на инфраструктуру должны составить в среднем 292 млрд долл. США (или 3,93 процента ВВП) до 2040 года для поддержки экономического роста и прироста численности населения.

Казахстан обладает высоким институциональным потенциалом в области стратегического планирования инфраструктуры по сравнению с соседними странами и разработал ряд документов по вопросам долгосрочного планирования, в котором определил свои задачи в области экономики и развития. Так, основная стратегия развития инфраструктуры Казахстана «Нурлы жол» направлена на использование динамики таких региональных инициатив, как ОПОП и ЦАРЭС, с тем чтобы превратить Казахстан в стратегический экономический центр, расположенный между Китаем и Европой. Однако существующие инвестиционные планы в энергетике и промышленности недостаточно согласуются с долгосрочным видением диверсификации экономики Казахстана и ухода от ископаемого топлива и добывающих отраслей. Например, в энергетике угольные электростанции по-прежнему составляют более 15 процентов планируемых электростанций, выраженных в мощности, что усиливает дальнейшее замыкание на углероде. В промышленности большинство планируемых и строящихся проектов по-прежнему относятся к горнодобывающей промышленности и нефтехимическому производству.

Обновленный Экологический кодекс Казахстана, согласно которому оценка воздействия на окружающую среду и стратегическая экологическая оценка будут обязательными, еще не принят. В настоящее время сведения, получаемые в рамках этих оценок и прочих механизмов анализа на уровне проектов, не приносят пользу решениям относительно инфраструктурных инвестиций в Казахстане. Кроме того, межведомственная координация в секторе государственного управления является неоптимальной, а экологические вопросы не интегрируются на систематической основе в процессы принятия решений в отношении инфраструктуры.

4.1. Состояние дел: экономика, инвестиции и изменение климата в Казахстане

. Экономика и торговля

Экономика и демографические показатели

Казахстан представляет собой страну с доходами выше средних и богатейшую страну Центральной Азии. Более того, Казахстан является единственным бывшим советским государством, кроме стран Балтии, ВВП на душу населения которого превосходит ВВП на душу населения Российской Федерации. ВВП страны резко упал сразу после распада Советского Союза, но к началу 2000-х годов восстановился благодаря длительному периоду активного роста. В последние годы темпы роста тесно следуют за колебаниями на рынке нефти, поскольку сырая нефть является важнейшей статьей экспорта Казахстана и составляет 45 процентов общей стоимости экспорта (Observatory of Economic Complexity, 2017[3]). Экономика Казахстана ориентирована на услуги, которые составляют 61,65 процента его ВВП, промышленность (с учетом горнодобывающей промышленности) — 33,52 процента, а сельское хозяйство —4,83 процента (OECD, 2018[4]).

Хотя численность населения страны после обретения ею независимости в 1990-х годах сокращалась, в 2011 году ее население превысило свой пик 1991 года, который составлял 16,5 млн человек, и с тех пор увеличилось до более чем 18 млн человек, и ввиду ее коэффициента рождаемости более 2,7 рождения на одну женщину ожидается, что оно будет далее расти (World Bank, 2019[1]). Урбанизация Казахстана, которая составляет 57 процентов населения, является самой высокой в Центральной Азии (Таблица 4.1).

Торговля

В 2014 году Казахстан подписал соглашение о создании Евразийского экономического союза вместе с Беларусью и Российской Федерацией, и этот блок быстро расширялся, в него вошли Армения и Кыргызская Республика. Сорок один процент импорта Казахстан поступает из стран Евразийского экономического союза, но он почти в полном объеме осуществляется из Российской Федерации, на которую приходится 38 процентов общего импорта (см. Рисунок 4.1(b)). Европейский союз и Китайская Народная Республика также являются значительными источниками импорта: они составляют, соответственно, 20 процентов и 17 процентов. В случае экспорта Казахстана его отношения с двумя региональными торговыми блоками являются обратными: 46 процентов экспорта осуществляется в Европейский союз и 12 процентов — в Евразийский экономический союз (опять-таки почти исключительно в Российскую Федерацию: 11 процентов общего экспорта) (см. Рисунок 4.1(a)). Китай выступает крупнейшей страной назначения экспорта Казахстана и составляет 13 процентов общего экспорта.

Источник: Observatory of Economic Complexity (2017[3]), Kazakhstan: Exports, Imports and Trade Partners, Observatory of Economic Complexity, https://atlas.media.mit.edu/en/profile/country/kaz/

Казахстан является чистым экспортером, в 2017 году его положительное сальдо торгового баланса составляло 13,6 млрд долл. США (Observatory of Economic Complexity, 2017[3]). Сырая нефть представляет собой крупнейшую, с большим отрывом, статью экспорта страны, составляющую 45 процентов общего экспорта в стоимостном выражении. Добывающие отрасли преобладают в экспорте Казахстана: полезные ископаемые (с учетом сырой нефти) и металлы составляют, соответственно, 61 процент и 23 процента экспорта, на драгоценные металлы приходится еще 1,9 процента (см. Рисунок 4.1(c)). В частности, экспорт сырой нефти (45 процентов) значительно превосходит долю продуктов нефтепереработки (2,7 процента) в экспорте. Импорт Казахстана не сконцентрирован в такой мере в какой-либо одной категории, его основными статьями импорта являются оборудование (26 процентов), металлы (11 процентов), химическая продукция (11 процентов), полезные ископаемые (9 процентов) и транспорт (8,8 процента). Торговля Казахстана в стоимостном выражении сокращалась с 2012 года по 2016 год в соответствии с колебаниями цен на биржевые товары, но несколько восстановилась в 2017 году.

. Инвестиционный климат

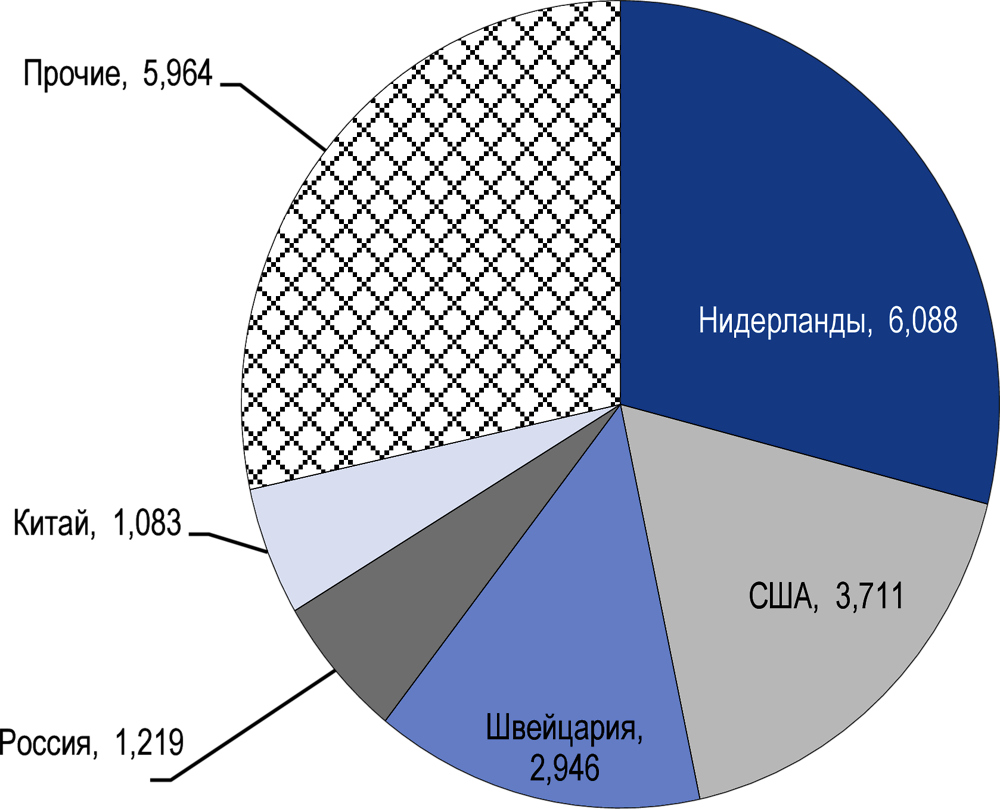

Инвестиционный климат Казахстана сравнительно благоприятен для привлечения иностранных инвестиций. Казахстан получает основную часть прямых иностранных инвестиций (ПИИ) в Центральную Азию, составляющую более 71 процента общего объема в регионе (UNECE, 2019[5]). Казахстан — единственная страна этого региона, облигациям которых ведущими агентствами присвоены кредитные рейтинги инвестиционного класса. Крупнейшим инвестором Казахстана являются Нидерланды, осуществляющие 29 процентов ПИИ в Казахстан, за ними следуют США (18 процентов), Швейцария (14 процентов), Российская Федерация (6 процентов) и Китай (5 процентов) (см. Рисунок 4.2).

Источник: National Bank of Kazakhstan (2018[6]), Валовый приток иностранных прямых инвестиций в Республику Казахстан от иностранных прямых инвесторов по странам, National Bank of Kazakhstan, https://nationalbank.kz/?docid=680&switch=rus

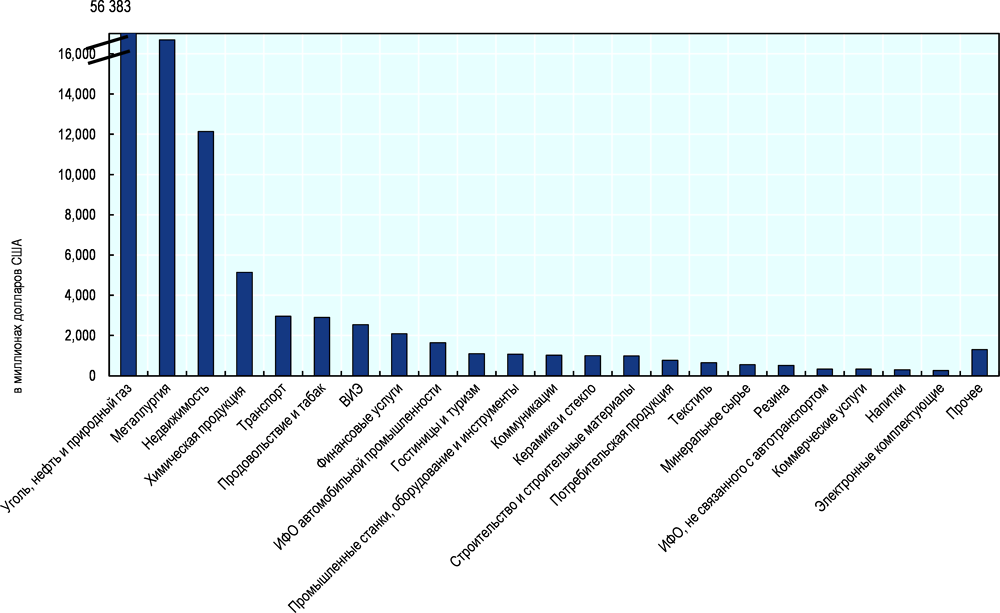

Как в других странах этого региона, иностранных инвесторов интересуют в основном богатые запасы полезных ископаемых Казахстана: большая часть инвестиций осуществляется в угольную, нефтяную и газовую промышленность (49,5 процента) и металлургию (14,6 процента). При этом инфраструктурные отрасли, такие как транспорт (2,6 процента) и возобновляемые источники энергии (2,2 процента), получают меньшую долю прямых иностранных инвестиций (см. Рисунок 4.3).

Примечание: ИФО = Изготовители фирменного оборудования. Прочее включает следующее: программное обеспечение и услуги в сфере ИТ; пластмассы; здравоохранение; отдых и развлечения; авиакосмическая промышленность; фармацевтическая промышленность; бумажная, полиграфическая и тароупаковочная промышленность; двигатели и турбины; медицинские изделия; потребительская электроника, коммерческие станки и оборудование; полупроводники; складирование и хранение; автомобильные комплектующие; древесная продукция.

Источник: OECD на основе fDi Markets (2019[7]), fDi Markets: the in-depth crossborder investment monitor (база данных), fDi Markets, https://www.fdimarkets.com/

Правительство сделало улучшение инвестиционного климата и условий для бизнеса в Казахстане одним из государственных приоритетов, а последние реформы страны приблизили ее к международным стандартам по ряду параметров. Например, Казахстан снял ограничения на иностранный капитал в сфере воздушных перевозок и фиксированной связи, тем самым открыв путь для иностранного владения компаниями. Кроме того, в последние годы стало легче нанимать иностранных граждан, особенно в преддверии принятия Казахстана в 2015 году во Всемирную торговую организацию. Правительство также стремится улучшить защиту иностранных инвестиций и предоставить результативные механизмы разрешения споров. Упрощение им процедур лицензирования и создания бизнеса привели к улучшению рейтингов в ежегодном докладе Всемирного банка «Ведение бизнеса»: в 2016 году Казахстан был 35м из 190 стран по сравнению с 51м лишь годом ранее (IBRD, 2019[8]). Последние изменения в законодательстве, в частности, новый закон о государственно-частном партнерстве и улучшенное законодательство о концессиях, как ожидается, придадут импульс инвестициям в развитие инфраструктуры.

Однако Казахстану еще необходимо провести реформы управления, особенно в отношении механизмов обеспечения прозрачности и подотчетности. Меры политики по поддержке предпринимательства, малых и средних предприятий (МСП) и формирования профессиональных навыков также недостаточны, как показывает устойчиво умеренная доля сектора МСП в экономике (OECD, 2018[9]). Нормативная и правовая основы Казахстана все еще препятствуют усилиям по привлечению ПИИ, поскольку они не являются в полной мере благоприятными для конкуренции, и государственные монополии по-прежнему доминируют в определенных частях энергетики (транспортировка нефти, электропередача) и транспортной отрасли (порты, аэропорты, железные дороги). Нерешенная проблема коррупции и неустраненные недостатки в сфере корпоративного управления также продолжают беспокоить инвесторов. Усилия Казахстана по повышению корпоративной ответственности своего бизнеса, в частности, путем содействия информированности о Руководящих принципах ОЭСР для многонациональных предприятий, имеют важнейшее значение не только для улучшения инвестиционного климата, но и для содействия компаниям, которые применяют устойчивые методы ведения бизнеса. Казахстан достиг прогресса в повышении качества инвестиций в добывающие отрасли и выражает заинтересованность в улучшении процедур учета экологических соображений, но права человека и трудовые отношения остаются трудными темами (OECD, 2017[10]). Однако принятие обновленного Экологического кодекса Казахстана, который сделает обязательным применение важнейших инструментов определения экологических последствий — оценки воздействия на окружающую среду (ОВОС) и стратегической экологической оценки (СЭР) — еще ожидается.

В отличие от нескольких прочих стран Центральной Азии, уровни задолженности Казахстана перед внешними кредиторами не считаются рискованными, и он сохраняет кредитный рейтинг инвестиционного класса. Казахстан является одной из основных стран — участниц инициативы Китая «Один пояс, один путь» (ОПОП), но, в отличие от многих других стран–участниц, Казахстан финансирует большинство своих инфраструктурных проектов в рамках ОПОП из собственного бюджета (Emerging Markets Forum, 2019[11]). Казахстан использует китайское финансирование, связанное с ОПОП, как дополнительный элемент, который он закладывает в свое планирование и увязывает со своей стратегией инфраструктурного развития «Нурлы жол» (см. раздел 3 в отношении более подробной информации о стратегических документах Казахстана).

. Изменение климата

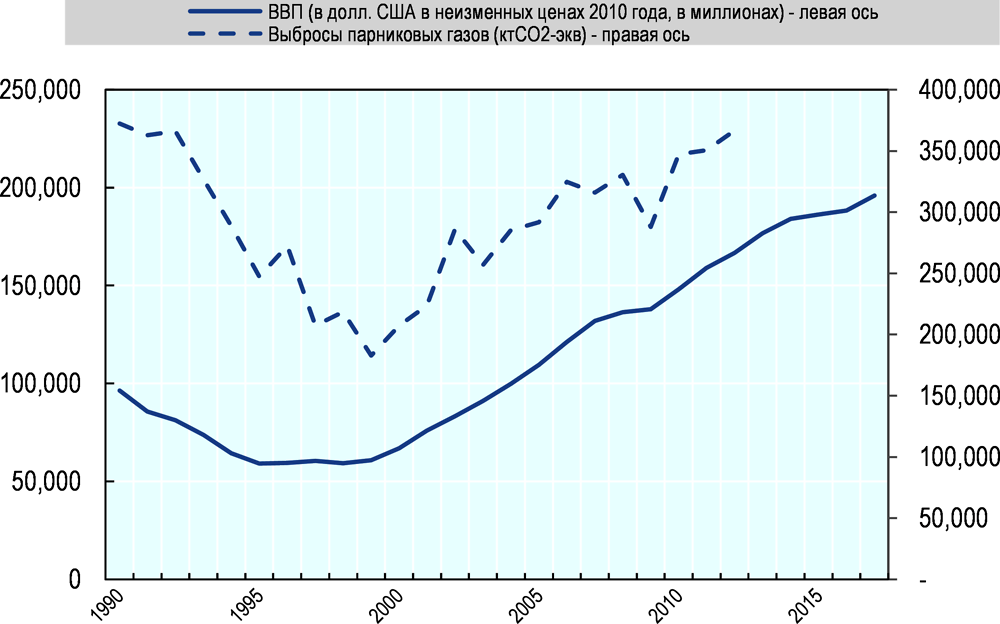

Общие выбросы Казахстана составляют лишь 0,68 процента общих глобальных выбросов парниковых газов (World Bank, 2019[1]). Хотя после распада Советского Союза выбросы парниковых газов Казахстана резко упали (на 50,9 процента), с начала 2000-х годов они неизменно увеличиваются (см. Рисунок 4.4). В настоящее время Казахстан близок к тому, чтобы превысить свой максимум до независимости: в 2012 году выбросы парниковых газов были лишь на 1,6 процента ниже уровней 1991 года. За этот же период (1990-1995 годы) экономика Казахстана сократилась на одну треть, затем неуклонно восстанавливалась и к 2005 году превысила свой размер 1990 года, а к 2017 году удвоилась по сравнению с 1990 годом. В результате, интенсивность выбросов экономики Казахстана снизилась с 3,9 кгCO2-экв на 1 долл. США в 1990 году до 2,2 кгCO2-экв на 1 долл. США в 2012 году (World Bank, 2019[1]). За этот же период выбросы парниковых газов на душу населения страны уменьшились с 22,8 тCO2-экв в 1990 году до 21,8 тCO2-экв к 2012 году (World Bank, 2019[1]).

На энергетику приходится 78 процентов выбросов Казахстана, а сельское хозяйство и промышленные процессы составляют значительно меньшие доли в размере лишь, соответственно, 7 процентов и 9 процентов (Government of Kazakhstan, 2017[12]). Зависимость Казахстана от угля усугубляет быстрое увеличение его выбросов парниковых газов и проблемы загрязнения атмосферного воздуха. Сельское хозяйство и горнодобывающая промышленность Казахстана особенно уязвимы по отношению к последствиям изменения климата, поскольку все более частые зной и сильные засухи ставят под угрозу доступность водных ресурсов (UNECE, 2019[5]).

Источник: World Bank (2019[1]), Показатели мирового развития (база данных), Всемирный банк, https://datacatalog.worldbank.org/dataset/world-development-indicators

4.2. Потребности в инфраструктуре и текущие планы Казахстана

По сравнению с другими странами региона существующая инфраструктура Казахстана является сравнительно качественной (см. Рисунок 4.5).

Источник: World Economic Forum (2017[13]), The Global Competitiveness Report 2017-2018, World Economic Forum, http://www3.weforum.org/docs/GCR2017-2018/05FullReport/TheGlobalCompetitivenessReport2017%E2%80%932018.pdf

Потребности Казахстана в инфраструктуре возрастают в соответствии с увеличением размера его экономики и приростом населения. Исходя из предположения о росте ВВП на 4,3 процента в год Казахстан должен расходовать на инфраструктуру в среднем 292 млрд долл. США (или 3,93 процента ВВП) до 2040 года (см. Рисунок 4.6). По сравнению с текущими уровнями расходов это приводит к дефициту инвестиций в размере 84 млрд долл. США (1,11 процента ВВП) во всех отраслях, но он более распространен в сфере трансграничной инфраструктуры, энергетики и автодорожного транспорта (Global Infrastructure Hub, n.d.[14]). Требуются не только новая инфраструктура, но и надлежащие текущий ремонт и содержание, а также контроль качества существующих активов. Приблизительно 75 процентов существующей инфраструктуры требует замены или реконструкции (ADB, n.d.[15]).

Источник: Global Infrastructure Hub (n.d.[14]), Kazakhstan – Global Infrastructure Outlook, Global Infrastructure Hub, https://outlook.gihub.org/countries/Kazakhstan

В инвестициях объемом 195,6 млрд долл. США, которые отслеживаются с 2000 года по 2019 год, энергетические проекты составляют чуть более половины планируемых и строящихся инфраструктурных проектов Казахстана — приблизительно 112,5 млрд долл. США (58 процентов), транспортные проекты — 20 процентов, обрабатывающая промышленность — 14 процентов и горнодобывающая промышленность — 7 процентов. Водные проекты с учетом как проектов водоснабжения, так и орошения и управления водными ресурсами ограничиваются лишь 471 млн долл. США (Рисунок 4.7).

Примечания: Проекты выработки электроэнергии включают газовые электростанции, ветровые электростанции, солнечные электростанции, гидроэлектростанции и угольные электростанции. Проекты разведки и добычи нефти и газа включают проекты разработки нефтяных и газовых месторождений. Проекты в обрабатывающей промышленности включают нефтехимические заводы, цементные заводы, заводы по производству ферросицилия, алюминиевые заводы, заводы по производству полипропилена, металлургические комплексы, производство моторного топлива, заводы по производству кислот, сталелитейные заводы, биоэтаноловые заводы.

Источник: исследование ОЭСР на основе баз данных по состоянию на июнь 2019 года.

. Транспорт

Годовые грузовые перевозки Казахстана превышают 200 млрд т·км, что составляет более 80 процентов региональных1 грузов. Такая концентрация грузовых перевозок отчасти объясняется стратегическим географическим положением Казахстана, поскольку основная часть грузов, направляющихся из Европы и Азии в Центральную Азию, должна пересечь Казахстан. Однако для сохранения нынешних показателей сети с точки зрения отношений объема торговли к пропускной способности пропускная способность автодорог Казахстана к 2030 году должна достичь 151 процента сегодняшних уровней и к 2050 году — 350 процентов. В случае железных дорог Казахстан уже располагает пропускной способностью выше требуемой в 2030 году, но к 2050 году должен достичь 138 процентов текущих уровней (ITF, 2019[16]).

В транспортной отрасли планируемые инвестиции в инфраструктуру Казахстана представлены в основном автодорожными проектами, которые составляют 81 процент инвестиций (34,4 млрд долл. США). На железные дороги приходится еще 16 процентов, а проекты в отношении смешанных перевозок и авиаперевозок образуют остальные, соответственно, 2 процента и 1 процент (см. Рисунок 4.8). Как автодорожные, так и железнодорожные проекты входят в число крупнейших инвестиций в процессе подготовки (Таблица 4.2). Развитие и переоборудование новых предприятий фигурируют в числе крупнейших автодорожных проектов, а большинство крупных инвестиций в железные дороги представляют собой модернизацию существующих железнодорожных линий.

В числе этих проектов в стратегии инфраструктурного развития Казахстана «Нурлы жол» два проекта — автодорожный коридор Центр-Восток между Астаной и Усть-Каменогорском (Оскеменом) и коридор Центр-Запад между городами Шалкар и Кандыагаш — названы приоритетными. Коридор Центр-Запад, как ожидается, создаст рабочие места и будет стимулировать развитие малых и средних предприятий. Он предоставит основной выход на запад по Каспийскому морю и через Кавказ в Европу, а также в тихоокеанский порт Ляньюньган.

Примечания: Проекты в отношении смешанных перевозок включают создание транспортных узлов для смешанных перевозок и логистических центров в сухопутных терминалах

Источник: исследование ОЭСР на основе баз данных по состоянию на июнь 2019 года.

В автодорожной отрасли внимание по-прежнему сосредоточено на национальной автодорожной сети, включающей шесть международных коридоров общей протяженностью приблизительно 8 250 км, которые служат международными транзитными маршрутами между Китаем, Кыргызской Республикой, Узбекистаном, Туркменистаном и Российской Федерацией и далее Европой. Эти проекты также предусматриваются международными соглашениями, такими как Центральноазиатское региональное экономическое сотрудничество (ЦАРЭС) и транспортный коридор «Европа – Кавказ – Азия» (ТРАСЕКА), однако Казахстану еще предстоит полностью использовать свое стратегическое положение, с тем чтобы упростить упорядоченную торговлю с другими странами и участвовать в региональных и глобальных цепочках создания стоимости.

Казахстан стремится утвердиться в качестве регионального транспортного узла, и, учитывая, что четыре из шести коридоров ЦАРЭС проходят по его территории, у него имеются стратегические возможности играть такую роль. Важнейшими из этих коридоров являются коридор 1 из Китая в Российскую Федерацию и Европу через Кыргызскую Республику и Казахстан и коридор 2, который проходит с востока на запад между Китаем и Кавказом через Кыргызскую Республику, Узбекистан и Казахстан.

В железнодорожном секторе Казахстан нацелен на улучшение движения скорых поездов, осуществляющих пассажирские и грузовые перевозки между крупными городами, но необходимо больше частных инвестиций. Хотя появляется все больше определенных данных о частных перевозках и услугах, в частности, в форме государственно-частных партнерств (ГЧП), в настоящее время они весьма ограничены. Лишь недавно ГЧП «Большая Алматинская автомобильная кольцевая дорога» стало первым крупным проектом за пределами нефтегазовой отрасли, финансируемым за счет частного капитала (IFC, 2014[17]).

Этот вид проектов крайне важен для улучшения Казахстаном своей инфраструктуры, что, в свою очередь, сократит транспортные издержки, которые в противном случае весьма высоки. Издержки, связанные с тем, чтобы одна тонна товаров из Казахстана достигла 20 процентов глобального ВВП, составляют приблизительно 177 долл. США, тогда как в Германии такой же доступ можно обеспечить по значительно меньшей цене, составляющей около 30 долл. США (ITF, 2019[16]).

. Энергетика

В энергетике все население имеет доступ к электроэнергии, а системы передачи и распределения электроэнергии сравнительно лучше, чем в других странах этого региона, благодаря чему потери вырабатываемой электроэнергии составляют лишь 4,9 процента по сравнению с 17,1 процента в Таджикистане и 19,7 процента в Кыргызской Республике (World Economic Forum, 2017[13]). Имея свои крупные запасы углеводородов и сильные нефтяную и газовую отрасли, Казахстан не сталкивается с такими же проблемами энергетической безопасности и самообеспеченности энергии, как его соседние страны. Он является чистым экспортером угля (в 2017 году 11,77 мтнэ), нефти (в 2016 году 64,6 мт) и природного газа (в 2017 году 6,43 мтнэ). Его экспорт и импорт электроэнергии приблизительно сбалансирован: в 2015 году Казахстан экспортировал столько же, сколько импортировал, а в 2016 году его чистый экспорт был равен 0,11 мтнэ (IEA, 2018[23]). Угольные электростанции (использующие в основном низкокачественный уголь с высоким содержанием золы) вырабатывают две трети электроэнергии Казахстана, остальная одна треть вырабатывается на основе природного газа (21 процент), гидроресурсов (11 процентов) и нефти (2 процента) (см. Рисунок 4.9). Из возобновляемых ресурсов в совокупности вырабатывается менее 1 процента электроэнергии, в частности, 275 ГВт·ч ветровой энергии и 89 ГВт·ч солнечной фотовольтаической энергии.

Источник: International Energy Agency (2018[23]), IEA World Energy Balances 2018, International Energy Agency, https://webstore.iea.org/world-energy-balances-2018

В части строящихся и планируемых проектов инвестиций в выработку электроэнергии, как показано на Рисунок 4.10, 38 процентов инвестиций, выраженных в мощности, (или 1 589 МВт) приходится на ветровые электростанции, за ними следуют солнечная фотовольтаика — 26 процентов (или 1 088 МВт) и угольные электростанции — 15 процентов (636 МВт). Газовые электростанции и гидроэлектростанции составляют, соответственно, 11 процентов и 9 процентов планируемых проектов инвестиций в выработку электроэнергии. Большинство актуальных проектов в энергетике Казахстана связаны с отраслью разведки и добычи нефти и газа и распределительными сетями (Таблица 4.3).

Одним из крупнейших строящихся в настоящее время проектов страны является магистральный газопровод Центральная Азия – Китай (казахстанская секция), который, как ожидается, будет крупнейшей газотранспортной системой в Центральной Азии. Он будет иметь важное значение для энергетической безопасности Казахстана. В нефтяной отрасли расширение Тенгизского нефтяного месторождения увеличит нынешний уровень добычи на 43 процента (NS Energy, n.d.[24]). Подавляющее доминирование нефтегазовой отрасли в планируемых инфраструктурных проектах в энергетике согласуется с тем, что Казахстан традиционно опирается на свои запасы углеводородов. Однако данные о том, что развитие по-прежнему основывается на нефти, идет вразрез с целями диверсификации экономики страны, поставленными в стратегических документах Казахстана, в частности, целями диверсификации экономики и энергетического сектора, обозначенными в ключевых стратегических документах как Казахстан 2050 и Концепции по переходу к «зеленой» экономике.

Источник: исследование ОЭСР на основе баз данных по состоянию на июнь 2019 года.

. Промышленный сектор и горнодобывающая промышленность

В сфере инфраструктуры промышленного сектора в процессе подготовки приблизительно две трети составляют проекты обрабатывающей промышленности (64 процента, см. Рисунок 4.11) и одну треть — горнодобывающая промышленность (36 процентов, см. Рисунок 4.12). Это не согласуется с заявленным Казахстаном приоритетом диверсификации экономики (см. раздел 3 в отношении более подробной информации о стратегических документах Казахстана).

Большинство проектов обрабатывающей промышленности относятся к нефтехимическому производству и горнодобывающей промышленности (Таблица 4.4) и нацелены на Китай и Российскую Федерацию в качестве экспортных рынков. Например, значительным строящимся проектом является Тымлайский горно-химико-металлургический комплекс, горноперерабатывающий завод стоимостью 5 млрд долл. США на рудном месторождении Тымлай и химико-металлургический комбинат в специальной экономической зоне (СЭЗ) «Павлодар». Комбинат имеет стратегическое значение для снабжения сырьем отраслей, в которых используются сталь и диоксид титана. Еще одним крупным проектом, который планируется, является завод по производству базовых масел в Туркестанской области, который ежегодно будет выпускать 183 000 тонн базовых масел на экспорт.

Ввиду ограниченного количества предприятий обрабатывающей промышленности с более высокой добавленной стоимостью в планируемых проектах Казахстана, существующие инвестиционные планы, как представляется, не согласуются с устремлениями правительства страны относительно долгосрочного развития для создания конкурентоспособной экономики, нацеленной на продвижение вверх по звеньям производственно-сбытовой цепочки и выходу от зависимости от экспортируемого сырья. Согласно данным АБР, лишь приблизительно 7,8 процента экспорта Казахстана основывается на иностранных производственных ресурсах. По сравнению с соседней страной — экспортером углеводородов, Российской Федерацией, Казахстан демонстрирует низкий уровень интеграции в международные производственные сети, и имеются значительные возможности более тесной интеграции экономики Казахстана в глобальные цепочки создания стоимости (ГЦС) (ADB, 2018[27]).

Примечание: Проекты в сфере химикатов включают заводы по производству фосфатных удобрений, нефтехимические заводы, газохимические комплексы, заводы по производству серной кислоты, производство сухого цианистого натрия. Проекты в сфере производства кокса и продуктов нефтепереработки включают строительство заводов по производству базовых масел, добычу и переработку коксующегося угля и строительство завода по производству сжиженного природного газа. Проекты в отношении основных металлов включают строительство гидрометаллургических заводов, ферросплавных заводов, железорудные проекты, заводы по производству первичного алюминия. Металлоизделия включают заводы по производству сварных труб и производству металлических порошков.

Источник: исследование ОЭСР на основе баз данных по состоянию на июнь 2019 года.

Источник: исследование ОЭСР на основе баз данных по состоянию на июнь 2019 года.

. Вода

Население Казахстана наименее подвержено воздействию небезопасной питьевой воды в регионе на уровне 8,8 процента по сравнению с 13,3 процента в Кыргызской Республике и 12,4 процента в Таджикистане. Водоснабжение в Казахстане несколько надежнее, чем в Таджикистане (его рейтинг составляет 61 из 100 по сравнению с 60,4) и значительно надежнее, чем в Кыргызской Республике и Монголии (рейтинг которых составляет, соответственно, 52,5 и 52,4). Однако оно менее надежно, чем в Азербайджане и Грузии, рейтинг систем водоснабжения которых составляет, соответственно, 65,7 и 67,5 (World Economic Forum, 2017[13]).

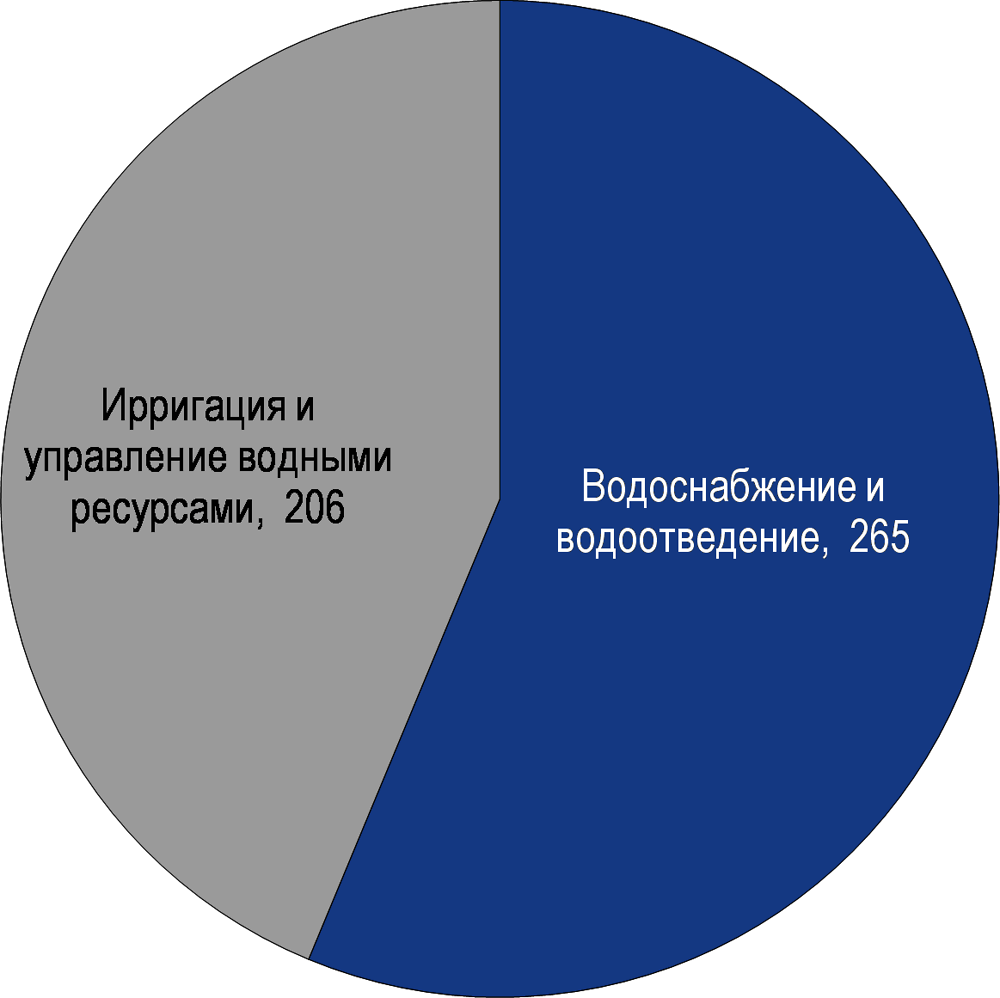

Казахстан стремится далее улучшать свои системы водоснабжения и поэтому осуществляет и планирует различные водные проекты, стоимость которых оценивается в 471,1 млн долл. США. Из большого числа проектов 56,3 процента будут сосредоточены конкретно на развитии водоснабжения и водоотведения в Казахстане. Остальные 43,7 процента проектов направлены на содействие развитию орошения и управления водными ресурсами в стране (см. Рисунок 4.13).

Эти проекты отражены в стратегиях развития Казахстана, например, Казахстан-2050 и Концепция по переходу к «зеленой» экономике направлены на решение проблем, связанных с водоснабжением и ирригационной водой, для повышения водной безопасности Казахстана. Более конкретные стратегии, такие как Государственная программа развития агропромышленного комплекса на 2017-2021 годы, призваны увеличить оборотное водоснабжение и рециркуляцию воды в промышленном секторе, а также снизить водопользование в целом к 2021 году (Таблица 4.5).

Источник: исследование ОЭСР на основе баз данных по состоянию на июнь 2019 года

4.3. Сильные и слабые стороны существующей институциональной структуры для планирования устойчивой инфраструктуры

. Стратегическое планирование и взаимосвязи между долгосрочными задачами, планами в отношении инфраструктуры и экологическими соображениями

Правительство Казахстана приняло стратегии долгосрочного развития, такие как Казахстан-2050 (Таблица 4.5 и Таблица 4.6) и Концепцию по переходу к «зеленой» экономике (в которой содержатся задачи до 2020, 2030 и 2050 годов). В этих стратегиях определяются количественные цели с упором на экономический рост, диверсификацию экономики и уход от традиционной зависимости Казахстана от добывающих отраслей. Устремления Казахстана, однако, не трансформировались в действия таких же масштабов, как его задачи. Например, очевидно то, что поставленная в Концепции задача увеличить до 3 процентов к 2020 году долю ветровой и солнечной энергии в выработке электроэнергии не будет достигнута, поскольку в настоящее время эти источники по-прежнему составляют значительно менее 1 процента выработки электроэнергии. Аналогичным образом задача Концепции сократить к 2020 году выбросы CO2 в энергетике до уровней 2012 года выглядит маловероятной, поскольку уровни 2016 года были на 10 процентов выше, чем в 2012 году, и имеет место тенденция их повышения.

Имеет место значительный разрыв между задачами и усилиями по их решению, и увеличение объема ресурсов, выделяемых на механизмы проверки, обеспечивающие, чтобы решения в отношении инфраструктурных инвестиций на уровне проектов способствовали достижению долгосрочных целей в области развития и климата, позволит Казахстану реализовать свои заявленные устремления. Механизмы проверки на уровне проектов также должны дополняться планированием на уровне систем для планирования инфраструктуры, с тем чтобы решения об инфраструктурных инвестициях согласовывались с планами устойчивого развития страны.

Действующим законодательством Казахстана четко предусматривается трехуровневая система документов стратегического планирования. Стратегии долгосрочного развития страны, как Казахстан-2050, занимают высший уровень, ее цели спускаются в форме среднесрочных стратегий нижестоящего уровня (Стратегический план развития до 2025 года), пятилетних программ, стратегий по секторам и субнациональных планов развития. Ясность и простота системы облегчают информирование о приоритетах правительства граждан и инвесторов.

В основной стратегии инфраструктурного развития Казахстана «Нурлы жол», его Государственной программе индустриально-инновационного развития на 2015–2019 годы и Концепции по переходу к «зеленой» экономике на 2013-2020 годы указаны бюджеты на их осуществление. В Нурлы жол приводится перечень проектов и мер политики наряду с оценкой требуемых средств, Государственной программой определен годовой бюджет программы, а в Концепции оценивается стоимость предусмотренных ею мер.

Несмотря на высокоразвитую систему стратегического планирования Казахстана его законодательством пока не требуется обязательное проведение стратегической экологической оценки (СЭР) возможного воздействия стратегий. Правительству следует разработать законодательство в соответствии с Протоколом ЕЭК ООН по стратегической экологической оценке к Конвенции Эспо. В 2018 году Казахстан при помощи ЕЭК ООН начал работу над законодательством о СЭО в своем новом Экологическом кодексе, который еще не принят.

Этот переход к усилению экологических соображений в деятельности правительства Казахстана может начаться с оценки осуществления Концепции по переходу к «зеленой» экономике, поскольку ее первая фаза целевых показателей завершается в 2020 году, что служит отличной возможностью переоценить и пересмотреть Концепцию. В настоящее время правительство готовит пересмотренный проект, в который, как предполагается, войдут обязательства Казахстана по Парижскому соглашению, относительно Целей в области устойчивого развития (ЦУР) и Декларации «зеленого» роста ОЭСР. Правительство могло бы рассмотреть вопрос об использовании возможности интегрировать все свои экологические и климатические стратегические документы в пересмотренную Концепцию, которая станет единой комплексной стратегией. Министерство экологии, геологии и природных ресурсов, сформированное в 2019 году, уже приступило к разработке национальной стратегии низкоуглеродного развития.

. Институциональная структура и процессы принятия решений

Институциональный потенциал государственных органов Казахстана выше, чем в соседних странах, но необходимы более совершенные механизмы координации для создания комплексной системы планирования инфраструктуры, которая позволит проверять инфраструктурные проекты и определять их приоритетность исходя из долгосрочных задач в области развития и климата. Утверждение нового Экологического кодекса, согласно которому ОВОС и СЭО станут обязательными, могло бы стать первым шагом на пути к такой системе.

До недавнего времени в институциональной структуре правительства Казахстана отсутствовали надежные беспристрастные государственные органы в сфере окружающей среды и водных ресурсов. Министерствами, которые отвечали за охрану окружающей среды и водную политику Казахстана, были, соответственно, Министерство энергетики и Министерство сельского хозяйства, которые сталкивались с конкурирующими между собой сильными заинтересованными кругами влиятельных отраслей энергетики и сельского хозяйства.

В июне 2019 года в Казахстане имело место несколько институциональных преобразований, одним из которых стало создание нового Министерства экологии, геологии и природных ресурсов, которому переданы отделы окружающей среды и водных ресурсов, ранее входившие в состав Министерства энергетики и Министерства сельского хозяйства. В ведении нового министерства также частично находится горнодобывающая отрасль — портфель которой делит с Министерством индустрии и инфраструктурного развития, по-прежнему отвечающее за вопросы лицензирования (The Astana Times, 2019[29]). Это новое независимое учреждение может послужить возможностью в большей мере интегрировать экологические аспекты в решения относительно горнодобывающей промышленности и энергетики (Zakon.kz, 2019[30]).

Литература

[18] ADB (2019), Projects and Tenders (database), https://www.adb.org/projects?terms=.

[27] ADB (2018), Kazakhstan: Accelerating Economic Diversification, ADB, Manila, https://www.adb.org/sites/default/files/publication/445446/kazakhstan-economic-diversification.pdf.

[15] ADB (n.d.), Kazakhstan: Kazakhstan Urban Infrastructure Modernization Program and Finance Facility, https://www.adb.org/projects/51365-001/main#project-pds.

[20] CSIS (2019), Reconnecting Asia (database), https://reconnectingasia.csis.org/database/#.

[21] Dealogic (2019), Multiple Markets: One Platform (database), https://www.dealogic.com/.

[11] Emerging Markets Forum (2019), The Impact of the Belt and Road Initiative in Central Asia and the South Caucasus: “Inside-out’’ Perspectives of Experts from the Region, http://www.research.pmcg-i.com/images/banners/The%20Belt%20and%20Road%20Initiative%20in%20the%20South%20Caucasus%20Region.pdf.

[7] fDi Markets (2019), fDi Markets: the in-depth crossborder investment monitor (database), https://www.fdimarkets.com/.

[14] Global Infrastructure Hub (n.d.), Kazakhstan - Global Infrastructure Outlook, https://outlook.gihub.org/countries/Kazakhstan.

[12] Government of Kazakhstan (2017), Национальный доклад о состоянии окружающей среды и об использовании природных ресурсов Республики Казахстан за 2017 год [National report on the state of the environment and the use of natural resources of the Republic of Kazakhstan in 2017], http://ecogosfond.kz/orhusskaja-konvencija/dostup-k-jekologicheskoj-informacii/jekologijaly-zha-daj/r-orsha-an-ortany-zhaj-k-ji-turaly-ltty-bajandamalar/.

[8] IBRD (2019), Doing Business 2019, IBRD, Washington DC, http://www.worldbank.org.

[23] IEA (2018), IEA World Energy Balances 2018, https://webstore.iea.org/world-energy-balances-2018.

[17] IFC (2014), Almaty Ring Road PPP (BAKAD), IFC, London, http://kzppp.kz/wp-content/uploads/2015/11/BAKAD_Roadshow_London_IFC_Presentation.pdf.

[19] IJGlobal (2019), Project Finance (database), https://ijglobal.com/data/index.

[2] IMF (2018), World Economic Outlook: October 2018, https://www.imf.org/external/datamapper/GGXCNL_NGDP@WEO/OEMDC/ADVEC/WEOWORLD.

[16] ITF (2019), Enhancing Connectivity and Freight in Central Asia, International Transport Forum, Paris, http://www.itf-oecd.org.

[28] Kazakh Invest National Company (2019), Invest in Kazakhstan, https://invest.gov.kz/.

[6] National Bank of Kazakhstan (2018), Валовый приток иностранных прямых инвестиций в Республику Казахстан от иностранных прямых инвесторов по странам” [Gross inflow of foreign direct investment to the Republic of Kazakhstan from foreign direct investors by country], https://nationalbank.kz/?docid=887&switch=russian.

[24] NS Energy (n.d.), Tengiz Oil Field Expansion, https://www.nsenergybusiness.com/projects/tengiz-oil-field-expansion-kazakhstan/.

[3] Observatory of Economic Complexity (2017), Kazakhstan: Exports, Imports and Trade Partners, https://atlas.media.mit.edu/en/profile/country/kaz/.

[4] OECD (2018), Reforming Kazakhstan: Progress, Challenges and Opportunities, OECD, Paris, https://www.oecd.org/eurasia/countries/OECD-Eurasia-Reforming-Kazakhstan-EN.pdf.

[9] OECD (2018), SME and Entrepreneurship Policy in Kazakhstan 2018, OECD Studies on SMEs and Entrepreneurship, OECD Publishing, Paris, https://dx.doi.org/10.1787/9789264301450-en.

[10] OECD (2017), OECD Investment Policy Reviews: Kazakhstan 2017, OECD Investment Policy Reviews, OECD Publishing, Paris, https://dx.doi.org/10.1787/9789264269606-en.

[25] Oil and Gas Journal (2005), Russia, Kazakhstan sign Kurmangazy field PSA, https://www.ogj.com/exploration-development/article/17244163/russia-kazakhstan-sign-kurmangazy-field-psa.

[26] SourceWatch (2017), Ekibastuz-2 Power Station, https://www.sourcewatch.org/index.php/Ekibastuz-2_power_station.

[29] The Astana Times (2019), Kazakh President creates new trade and ecology ministries, appoints new ministers, https://astanatimes.com/2019/06/kazakh-president-creates-new-trade-and-ecology-ministries-appoints-new-ministers/.

[5] UNECE (2019), Kazakhstan Environmental Performance Reviews: Third Review, UNECE, Geneva, http://www.unece.org/env/epr/.

[22] World Bank (2019), Projects and Operations (database), http://projects.worldbank.org/?lang=en.

[1] World Bank (2019), World Development Indicators (database), https://datacatalog.worldbank.org/dataset/world-development-indicators.

[13] World Economic Forum (2017), The Global Competitiveness Report 2017-2018, World Economic Forum, Geneva, http://www3.weforum.org/docs/GCR2017-2018/05FullReport/TheGlobalCompetitivenessReport2017%E2%80%932018.pdf.

[30] Zakon.kz (2019), Что думают эксперты о создании Министерства экологии Казахстана [What do experts think about the creation of the Ministry of Ecology of Kazakhstan], https://www.zakon.kz/4974525-chto-dumayut-eksperty-o-sozdanii.html.

примечание

← 1. В данном документе Центральная Азия определяется как Казахстан, Кыргызская Республика, Монголия, Таджикистан и Узбекистан, но без учета Туркменистана.

Настоящий документ и любые содержащиеся в нем данные и карты не затрагивают статуса территорий и их суверенитета, делимитацию государственных границ и пограничных линий, а также названия территорий, городов и областей. Выдержки из опубликованных материалов могут быть предметом дополнительных заявлений об ограничении ответственности, которая установлена для полной версии публикации, размещенной по указанной ссылке.

https://doi.org/10.1787/edba62eb-ru

© ОЭСР 2020

Порядок использования данных материалов в электронном или печатном виде регулируется Условиями, которые можно найти, пройдя по ссылке http://www.oecd.org/termsandconditions.