Résumé

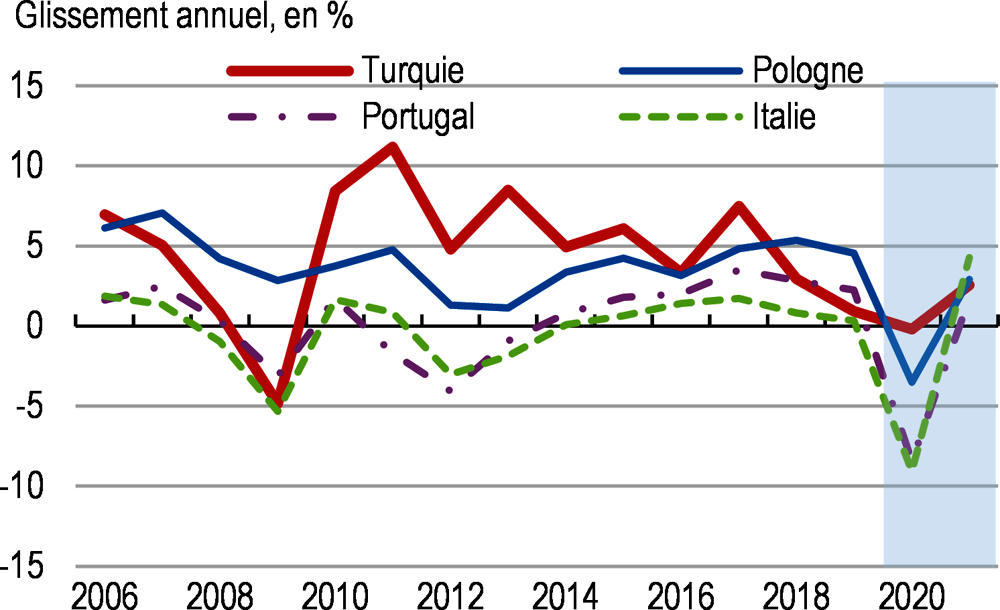

L'incidence de la pandémie sur l'activité économique a été ressentie plus tard que dans d'autres pays de la région, mais a néanmoins été forte. La Turquie a réussi à contenir le nombre de cas de COVID-19 de manière relativement efficace dans la première phase de l'épidémie, grâce à une solide infrastructure de soins intensifs et à des mesures de confinement ciblées. Des cas ont cependant refait leur apparition après l'assouplissement des mesures de confinement en juin, et leur nombre a continué d’augmenter fortement à l'automne. L'emploi et la demande globale se sont fortement contractés après la première vague, avant de rebondir sous l’effet des importantes actions de soutien de l’État, mais ils sont à nouveau menacés par des vents contraires. Les secteurs du tourisme et de l'hôtellerie, qui génèrent une forte demande d'autres produits et services et sont les pourvoyeurs d’emplois dans de nombreuses régions, sont particulièrement touchés. Les autorités ont fourni un vaste soutien quasi-budgétaire pour préserver la liquidité des entreprises, l'emploi et les revenus des ménages. La Banque centrale a accompagné ces mesures d'une orientation monétaire plus expansionniste, et les politiques financières ont favorisé une augmentation massive du crédit. Une hausse du déficit de la balance des opérations courantes et de l'inflation, une dégradation de la confiance des investisseurs et une forte dépréciation du taux de change entre juillet et octobre ont contraint l’État à réduire ses interventions.

Source : Perspectives économiques de l’OCDE : Statistiques et projections (base de données).

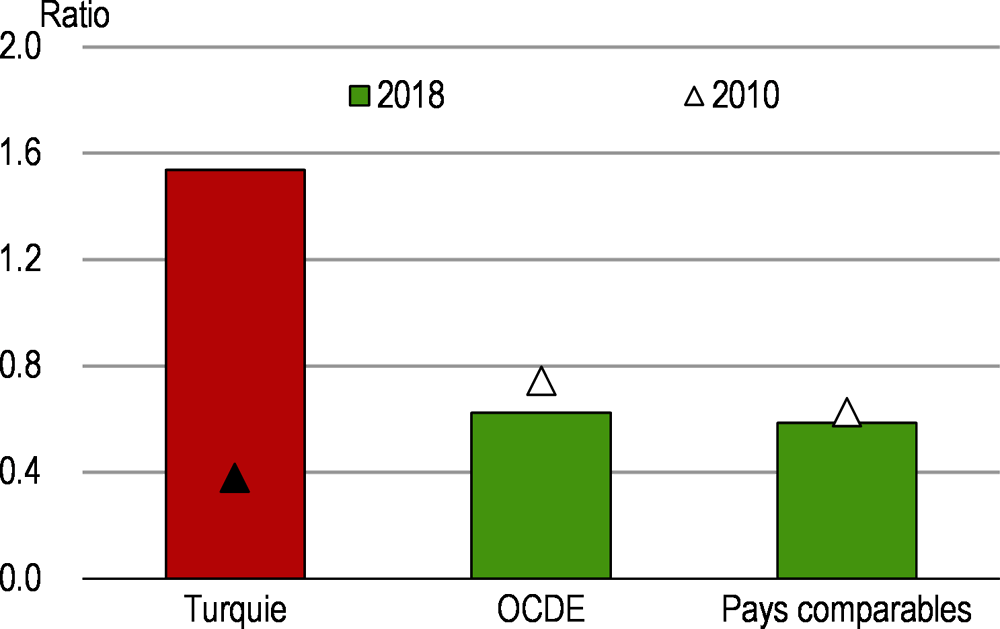

Compte tenu des filets de sécurité sociale relativement peu développés de la Turquie et du fort endettement des entreprises, il faudra du temps pour que le pays se redresse complètement après la crise du COVID-19. Le taux d’endettement élevé s’explique par l'accumulation de dettes par les entreprises depuis 2010 et par la progression de la valeur des dettes libellées en devises étrangères après les épisodes de dépréciation de la livre turque, qui a encore aggravé le problème. Les entreprises ont commencé à se désendetter après les turbulences financières de 2018, mais la pandémie risque de fragiliser encore la santé de leurs bilans.

Note: Note : Le ratio d’endettement correspond au rapport entre la somme des titres de créance (LF3) et des emprunts (LF4) des sociétés non financières d’une part, et de leurs actions et autres éléments de fonds propres (LF5) d’autre part, calculé sur la base de données non consolidées. Les pays comparables sont les suivants : Chili, Espagne, Italie, Mexique, Pologne, Portugal et République tchèque. Les moyennes de l’OCDE et des pays comparables sont non pondérées.

Source : OCDE (2020), OCDE, base de données des statistiques des compte nationaux annuels, tableau 720 – Comptes financiers.

Lors du déclenchement de la crise du COVID-19, les finances publiques de la Turquie étaient saines, mais ses engagements hors bilan étaient importants. Ces engagements, qui sont le résultat des mesures de relance massive mises en œuvre par l’État en 2019 et 2020, ont principalement pris la forme de garanties publiques de crédit et de prêts par consentis par des banques publiques. En particulier, les crédits à des conditions favorables consentis par les banques publiques aux ménages et aux entreprises pendant la pandémie ont augmenté la part des dépenses quasi-budgétaires et alourdi le poids des passifs éventuels dans les finances publiques. Remédier au manque de transparence budgétaire en publiant un rapport régulier sur la politique budgétaire couvrant tous les passifs éventuels contribuerait à améliorer la confiance sur les marchés des capitaux, ce qui accroîtrait la marge de manœuvre budgétaire.

La pandémie a accentué les problèmes de politique monétaire. L'inflation est élevée et se maintient depuis longtemps bien au-dessus de l'objectif officiel de 5 %. L'inflation effective et anticipée a progressé après le choc provoqué par le COVID-19. Les interventions de politique monétaire liées à la pandémie ont permis de soutenir l'activité économique, le taux de change et les liquidités des banques. Elles ont aussi accentué les préoccupations concernant la priorité accordée par les autorités monétaires à la croissance et à l'emploi plutôt qu'à la stabilité des prix. Confrontée à des sorties massives de capitaux et à une forte dépréciation du taux de change, la Banque centrale a commencé à resserrer les liquidités en août, elle a relevé son taux directeur fin septembre et son taux de financement effectif en octobre, puis, comme ces mesures se révélaient insuffisantes, elle a procédé à un nouveau relèvement du taux directeur en novembre. Elle a par ailleurs normalisé son cadre d'action. Cela étant, les réserves de change restent faibles, et les primes de risques élevées.

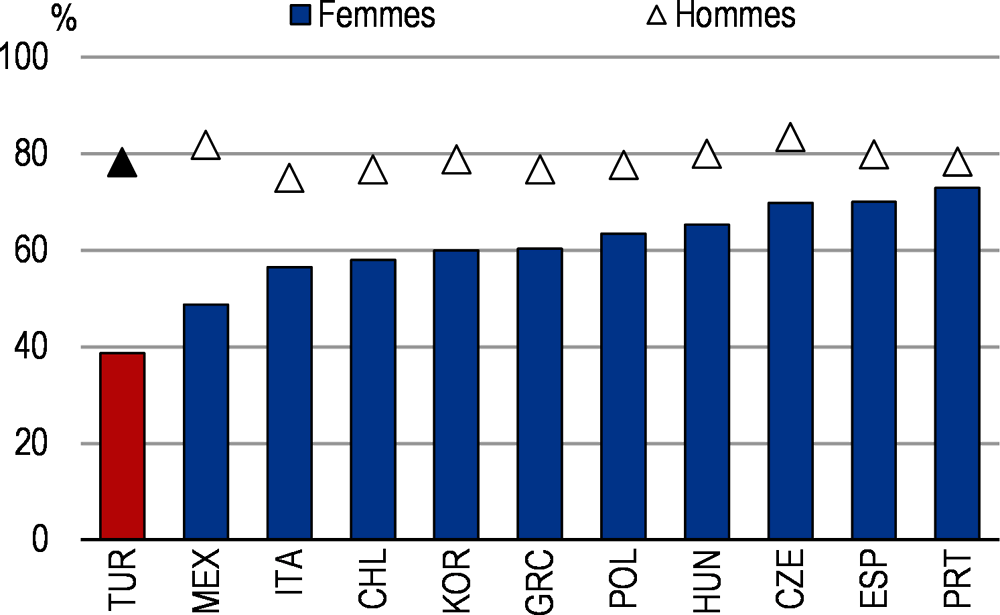

La pandémie a exacerbé les enjeux structurels liés au chômage élevé, au faible taux d’activité et à des activités informelles généralisées. La crise a frappé le plus durement les travailleurs du secteur informel et les travailleurs indépendants, qui se concentrent dans des activités à forte intensité de main-d'œuvre et impliquant de nombreux contacts, où la distance physique est difficile à respecter. Ces travailleurs sont aussi exclus des filets de sécurité sociale liés à l'emploi. Si des progrès ont été réalisés en matière de création d'emplois de qualité ces 15 dernières années, se traduisant par des gains importants en termes de bien-être, des défis restent à relever. Le nombre d'emplois a fortement diminué après les turbulences financières de 2018 et le choc du COVID-19. Le taux d'activité reste très faible, surtout celui des femmes. Les coûts élevés de l'emploi légal, dus notamment au fait que le rapport entre le salaire minimum et le salaire médian est l’un des plus élevés de l'OCDE, à un système d'indemnités de licenciement coûteux et à des réglementations de l’emploi permanent et temporaire parmi les plus restrictives de l’OCDE, favorisent les activités informelles. Ils font obstacle à une allocation plus efficace des ressources dans les entreprises pleinement formelles et les start-ups de la haute technologie, dont la part relativement faible s’accroît progressivement.

Source : Source : OCDE (2020), Statistiques de la population active de l’OCDE (base de données).

La réduction des émissions de gaz à effet de serre et de la pollution atmosphérique locale ainsi que la préservation des ressources terrestres et côtières non renouvelables sont des questions urgentes. Les émissions de gaz à effet de serre ont connu le rythme d’accroissement le plus rapide de la zone OCDE au cours de la dernière décennie. La mauvaise qualité de l'air est une préoccupation majeure, en particulier dans les grandes villes. La Turquie, avec les richesses naturelles dont elle est dotée, devrait saisir l’occasion de faire des mesures en faveur d'une reprise verte un volet plus important de ses plans de relance.

La situation de la Turquie au regard des critères internationaux de gouvernance montre que des progrès importants peuvent encore être faits dans ce domaine. Renforcer le cadre de la gouvernance, comme envisagé dans le Plan national de développement 2019-23, nécessite des améliorations en matière d’état de droit, d'intégrité publique et de crédibilité judiciaire. La Turquie devrait rattraper son retard concernant les normes internationales de lutte contre la corruption, notamment les pots-de-vin, le blanchiment d'argent et le financement du terrorisme. Des avancées dans la lutte contre la corruption constitueraient le fondement nécessaire au fonctionnement plus efficace des autres politiques publiques.

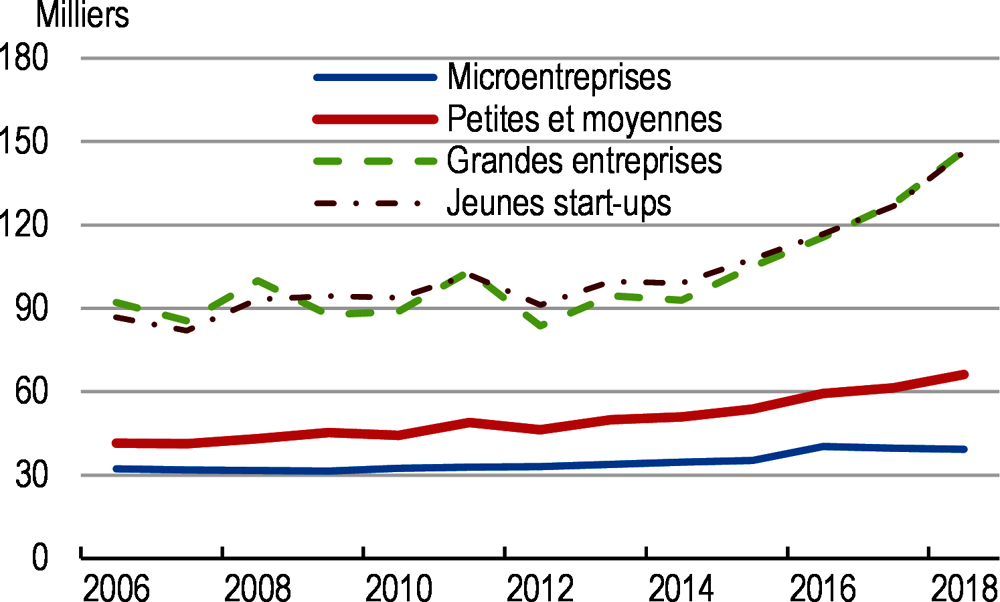

L’activité entrepreneuriale est remarquablement dynamique, en dépit des conditions macroéconomiques difficiles et des tensions géopolitiques régionales. Toutefois, seules une minorité d'entreprises créent des emplois de qualité dans des structures répondant aux meilleures pratiques en la matière. La majorité des petites et moyennes entreprises ont recours à de la main-d’œuvre, des modalités de gestion et des pratiques de discipline juridique et administrative (y compris fiscale) de caractère semi-informel ou informel. Des réformes structurelles propres à assurer une plus grande flexibilité des marchés du travail, une concurrence accrue sur les marchés de produits et des avancées majeures dans la qualité de la gouvernance contribueraient à libérer pleinement le potentiel de la Turquie en améliorant la productivité, en stimulant la création d'emplois et en favorisant la transformation numérique. Une plus grande ouverture des échanges dans les domaines de l’agriculture, des services et des marchés publics est également possible. Selon les simulations macro-économétriques réalisées pour la présente Étude, l'adoption d'un ensemble de réformes pourrait contribuer à augmenter le niveau du PIB par habitant de la Turquie de plus de 10 % sur 10 ans par rapport à un scénario sans changement.

La rigidité des règles du marché du travail impose des coûts élevés aux entreprises dont les activités sont entièrement formelles. Il importe à l’évidence, dans les circonstances actuelles, de réduire les importants coûts de main-d’œuvre non salariaux, de rendre le salaire minimum légal abordable pour les entreprises à faible productivité et de moderniser la réglementation et la protection sociale pour les contrats de travail permanents et temporaires. Ces mesures faciliteraient la création d'emplois dans le secteur formel. Un recours plus large aux négociations salariales au niveau des entreprises (en fonction des conditions régionales et de la situation de l'entreprise et non d’une législation nationale unique) aiderait toutes les entreprises, y compris celles à faible productivité, à se conformer à la loi, à échapper à l'activité informelle et à accéder au savoir-faire, à la main-d'œuvre et aux ressources en capital des marchés nationaux et mondiaux.

Source : Banque centrale de la République de Turquie.

La pandémie a amplifié les pressions financières sur le secteur productif, déjà mis à rude épreuve par la crise de 2018. Certaines entreprises, qui souffraient déjà d’un effet de levier excessif avant le choc du COVID-19, sont aujourd'hui en situation de surendettement. Celles qui sont fondamentalement viables devraient être soutenues, dans la mesure du possible, par des mesures non génératrices de dettes. Cela étant, comme dans d'autres pays de l’OCDE, le système de faillite devrait enregistrer une vague de restructurations après le choc provoqué par la pandémie. Ce système a commencé à être réformé au moyen d’un accord-cadre sur les restructurations financières et de règles d'arbitrage et de médiation plus souples. Cependant, la mise en œuvre a pris du retard et les procédures restent coûteuses et lentes, avec un taux de recouvrement faible. L'écosystème comprenant la gestion des créances douteuses, la réallocation d'actifs, l’investissement en fonds propres et le financement des investissements à long terme conduira à des restructurations généralisées à l’avenir. Ses performances affecteront la vigueur et la productivité futures du secteur des entreprises.

Les entreprises turques sont à la traîne dans l'adoption des technologies numériques de pointe, se privant ainsi des importants avantages de la transformation numérique. Le manque de compétences numériques et l'accès limité au haut débit font obstacle à une adoption plus généralisée des outils et activités TIC les plus avancés. On observe également une fracture numérique entre les grandes et les petites entreprises et entre les catégories socio-économiques. Lors de la crise du COVID-19, le recours au télétravail et à d'autres applications numériques s'est accéléré - bien que la structure économique de la Turquie soit moins propice à ces transformations. Le renforcement de l'enseignement professionnel et de l’apprentissage des adultes dans les domaines numériques aiderait le secteur productif à mieux tirer parti des évolutions technologiques. L’intégration de l’acquisition de compétences en matière de résolution de problèmes dans l’enseignement améliorerait le savoir dans ce domaine des étudiants, en particulier des filles et des étudiants issus de milieux socio-économiquement défavorisés.

Les compétences de la population devraient être améliorées de manière plus générale. On compte un nombre important de professionnels de qualité internationale dans les domaines techniques et parmi les cadres, et les inscriptions dans le secondaire et le tertiaire ont beaucoup augmenté. Pourtant, malgré les progrès réalisés par le pays dans les résultats des tests PISA de l'OCDE, la qualité moyenne de l'éducation accuse un retard important. L’hétérogénéité des filières d’enseignement professionnel et des diplômes universitaires constitue un problème majeur. Les dépenses publiques axées sur la performance, telles que prescrites par la loi de 2005 sur la gestion et le contrôle des finances publiques, qui était bien conçue mais n’a pas encore été pleinement appliquée, devraient viser en priorité le domaine de l'éducation.