Capítulo 8. Gestión de riesgos agrícolas en un entorno volátil

Argentina tiene pocas políticas orientadas a la gestión de riesgos, que consisten principalmente en el apoyo derivado de la Ley de Emergencias Agropecuarias y los servicios de sanidad animal y vegetal proporcionados por SENASA. Varias provincias han proporcionado recientemente diversos grados de apoyo para los seguros. Las políticas de gestión del riesgo de desastres se centran en la asistencia ex post y podrían beneficiarse de un nuevo enfoque orientado a la prevención y preparación ex ante. El significativo riesgo macroeconómico y político en Argentina y el subdesarrollo del sector financiero crean un entorno difícil para la gestión del riesgo agrícola. Sin embargo, el enfoque de las políticas gubernamentales sobre el riesgo catastrófico ha facilitado un notable desarrollo de innovaciones tecnológicas, y estrategias de mercado y de contratos que han contribuido a la resiliencia del sector.

8.1. Introduccion

El sector agrícola siempre ha estado expuesto a la variabilidad de la producción y la volatilidad de los precios1. Esto se debe en parte a la dependencia de la producción con respecto a las condiciones naturales y el clima, y en parte a la baja elasticidad de la demanda de los productos agrícolas, que puede provocar reacciones bruscas de los precios a los cambios en la oferta. Los brotes de enfermedades y los fenómenos meteorológicos adversos, como las inundaciones y las sequías, contribuyen a la volatilidad del suministro y pueden afectar negativamente los ingresos, los mercados, el comercio y los consumidores de los productores. En Argentina, como en muchos otros países, es probable que el cambio climático aumente la frecuencia de precipitaciones extremas, por un lado, y la desertificación, por otro (Ministerio e Medio Ambiente y Desarollo Sustentable de Argentina, 2016[1]; Secretaria de Medio Ambiente y Desarrollo Sustentable, 2015[2]).

Las estrategias de gestión de riesgos deben basarse en una buena información y evaluación de riesgos y seguir un enfoque de políticas con tres niveles diferenciadas (OECD, 2009[3]; OECD, 2011[4]). El riesgo normal es frecuente pero no demasiado dañino, y generalmente se administra a nivel de finca u hogar, sin que exista una política gubernamental. Los riesgos catastróficos son poco frecuentes, pero causan grandes daños a muchos agricultores; las importantes incertidumbres asociadas con estos eventos y la posibilidad de pérdidas sistemáticas y sustanciales generan fallos de mercado potenciales que deberían ser el centro de atención de la política. Finalmente, entre estos dos extremos, existe una categoría de riesgo que, debido a su frecuencia intermedia de ocurrencia y la magnitud de las pérdidas, es potencialmente asegurable o transferible a otros agentes. La capacidad de resiliencia de los agricultores y el sistema alimentario para gestionar los riesgos agrícolas depende fundamentalmente de sus perfiles de riesgo, pero también de la disponibilidad de una diversidad de estrategias y herramientas para los niveles de riesgo normal y de mercado. Un buen entorno propicio para las políticas, incluidas las políticas de gestión de riesgos agrícolas que cubren solo riesgos catastróficos bien definidos, facilita el desarrollo de estas herramientas.

8.2. Evaluación del riesgo

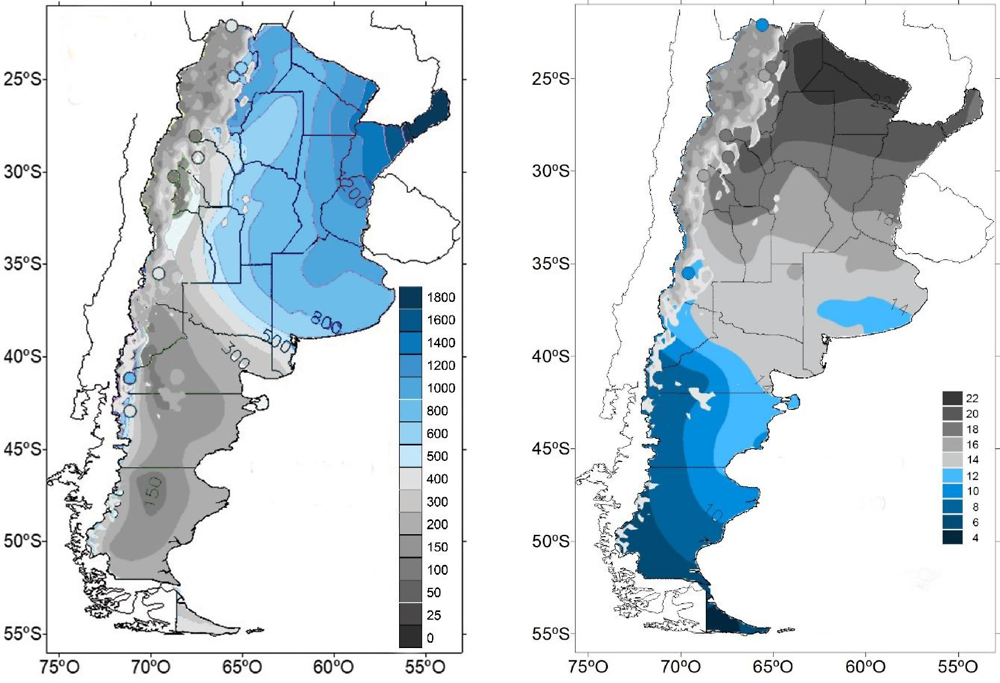

La gran heterogeneidad climática y regional de Argentina en una gran extensión territorial ha dado lugar a diferentes sistemas de producción agrícola. El territorio se extiende a lo largo de casi 4 000 km, desde las regiones subtropicales a las subantárticas. Tiene una variación latitudinal significativa (33° de latitud) y diferencias altitudinales, desde 48 m bajo el nivel del mar en Salina Grande en la Península Valdés hasta 6 959 metros sobre el nivel del mar en la montaña Aconcagua. Por lo tanto, hay dos gradientes de variabilidad física: uno norte-sur y otro este-oeste.

Estos gradientes conducen a una amplia diversidad de climas y tipos de tierra que, al mismo tiempo, apoyan una variedad de unidades biogeográficas (Bertonatti and Corcuera, 2000[5]; Burkart et al., 1999[6]). Dos tercios de la superficie total de la Argentina son áridas o semiáridas y el tercio restante comprende humedales, bosques o bosques subtropicales, selvas tropicales y pastizales. La zona costera de Argentina se extiende a lo largo de 4 725 km desde la desembocadura del río de la Plata hasta Tierra del Fuego (Bertonatti and Corcuera, 2000[5]). Figura 8.1 representa la variabilidad en la precipitación y la temperatura.

Nota: El mapa de lado izquierdo muestra la precipitación anual en milímetros. El mapa de lado derecho muestra la temperatura anual en grados Celsius.

Fuente: Servicio Meteorológico Nacional.

En Argentina, la mayoría de los cultivos anuales y algunos cultivos perennes se producen en campo abierto y son irrigados por la lluvia, lo que hace que los riesgos climáticos sean particularmente significativos (Fusco, 2012[7]). La variabilidad de los rendimientos a nivel nacional en Argentina, medida por el coeficiente de variación, es mayor que en muchos países de la OCDE como Estados Unidos, Alemania, Italia y Reino Unido, pero está por debajo de la variabilidad en Australia (Fusco and Barelli, 2018[8]; OECD, 2011[4]).

Los regímenes de precipitación y temperatura se encuentran entre las principales adversidades climáticas que afectan el rendimiento agrícola. En este sentido, los patrones de lluvia y temperatura en América del Sur y en muchas regiones del mundo están influenciados por “El Niño-Oscilación del Sur” (ENOS). Este fenómeno surge de los cambios recurrentes en la temperatura del Océano Pacífico tropical y tiene dos fases extremas: “El Niño”, caracterizado por el calentamiento de las temperaturas, y “La Niña”, con temperaturas del agua más bajas de lo habitual.

En el caso de la región pampeana, “El Niño” se asocia con un aumento por encima del promedio en las precipitaciones y eventualmente en las inundaciones, y “La Niña” significa que las precipitaciones son más bajas de lo normal y, en el caso extremo, sequías. (Bert et al., 2006[9]). Existe una correlación significativa entre el ENOS y la variabilidad en los patrones de precipitación en Argentina en general y en la región pampeana en particular (Aceituno, 1988[10]), y entre la variabilidad del clima y los rendimientos de los cultivos (Podestá et al., 1999[11]; Amissah‐Arthur, Jagtap and Rosenzweig, 2002[12]). Podesta et al. (1999) encontraron una relación estadísticamente significativa entre las fases de ENOS y los rendimientos de los cultivos en la región pampeana argentina, aunque no es fácil deducir la causalidad ya que existen múltiples factores que afectan los rendimientos (Ray et al., 2015[13]).

Los riesgos sanitarios son aquellos riesgos que provocan una reducción en la productividad debido a plagas, enfermedades y epidemias en animales y plantas. Estas enfermedades o plagas pueden tener un impacto moderado o alto como resultado de una disminución de la producción o del cierre de los mercados de exportación. El sector argentino de la carne vacuna está sujeto a varias enfermedades de impacto moderado que pueden ser manejadas localmente. Los riesgos de mayor impacto incluyen la fiebre aftosa (FMD, por sus siglas en inglés), que afecta la producción y exportación de bovinos, ovinos, caprinos, porcinos y bubalinos. Desde los brotes del 200/01, Argentina ha mejorado significativamente el control de la enfermedad, y la OIE la declaró libre de fiebre aftosa con vacunación en el centro norte del país y sin vacunación en la Patagonia desde 2007. Dada la extensión y diversidad de las fronteras argentinas (terrestres y fluviales), la prevalencia de riesgos sanitarios en sus vecinos y la orientación de la producción a la exportación, los riesgos sanitarios son de primordial importancia.

Los riesgos de mercado se pueden medir por la variabilidad de los precios de mercado. Argentina es un país exportador con la mayoría de sus mercados internos totalmente integrados en los mercados mundiales, y la volatilidad de los precios está vinculada a la volatilidad de los precios internacionales. Sin embargo, la volatilidad en las políticas comerciales y domésticas, y la inestabilidad macroeconómica han tenido históricamente una gran incidencia en el riesgo sobre los precios e ingresos, y sobre la incertidumbre en Argentina. Uno de los principales riesgos institucionales y de políticas ha sido los impuestos y restricciones a la exportación, cuyos niveles han cambiado significativamente con diferentes administraciones. Incluso si dichas medidas se desmantelaron en 2016 (excepto para los granos de soja), el riesgo de que un futuro gobierno las revierta persiste2. Otro riesgo institucional importante se deriva de la débil implementación de las regulaciones de propiedad intelectual que afectan a las semillas de plantas en particular (Trigo and Ciampi, 2018[14]; Fusco and Barelli, 2018[8]).

La inestabilidad macroeconómica y financiera es una fuente adicional de riesgo para toda la economía, no solo para el sector agroalimentario. Esto se refleja especialmente en la inflación y los tipos de cambio. La inflación fue alta durante décadas, a menudo de tres dígitos, hasta que fue contenida durante la paridad peso-dólar en la década de 1990. La inflación comenzó a crecer nuevamente a fines de la última década y aún era del 26% en 2017. Después de un incumplimiento del pago de la deuda en 2001 y las restricciones de acceso a los ahorros en los bancos, el peso argentino comenzó a flotar frente a otras monedas en 2002. Desde entonces, el tipo de cambio con el dólar se ha depreciado significativamente en diferentes episodios, desde 1 peso por dólar en enero de 2002 a 28 en julio de 2018 y a 40 pesos por dólar en septiembre de 2018. Debido a esta historia reciente, el riesgo de volatilidad macroeconómica y financiera se percibe como potencialmente alto y relevante. Tanto los riesgos institucionales y de políticas como la inestabilidad macroeconómica y financiera contribuyen a la mala posición de Argentina en la 92ª posición en el Índice de Competitividad Global del Foro Económico Mundial en 2017, detrás de otros países de la región como Brasil, Uruguay, Perú y Chile.

8.3. Estrategias y retención de riesgos de los agricultores a nivel de explotación

El agricultor y otros actores en el sistema de gestión de riesgo agrícola argentino tienen acceso a información importante para gestionar sus riesgos. Las instituciones públicas y privadas generan y desarrollan información, como el Servicio Meteorológico Nacional sobre el clima, los intercambios de granos provinciales y otras asociaciones privadas sobre los precios, el Instituto Nacional de Tecnología Agropecuaria (INTA), la Secretaría de Agroindustria y las universidades. Aunque el volumen y la calidad de la información son importantes, actualmente no está sistematizada ni unificada, y no existe información sobre los perfiles de riesgo a nivel de explotación.

Los agricultores argentinos implementan una gran diversidad de estrategias de gestión de riesgos basadas en esta información. Tabla 8.1 presenta los resultados de un conjunto de entrevistas con agricultores y expertos, y una revisión de la literatura (Fusco and Barelli, 2018[8]), y muestra la diversidad de las estrategias empleadas. Estas estrategias incluyen varias prácticas en la explotación agraria, como la diversificación o el uso de silo bolsas para el almacenamiento de granos. Pero también hay una variedad de instrumentos para transferir riesgos a través de mercados u otros acuerdos institucionales o cooperativos, como contratos con otros actores en la cadena de valor, mercados futuros o contratos más completos y grupos de agricultores. Muchos agricultores argentinos, particularmente en la región pampeana, administran su riesgo de manera empresarial.

Desde la década de 1990, la inversión y la innovación han transformado la agricultura argentina con un impacto significativo en la gestión de riesgos de los productores. El paquete tecnológico de cultivo de siembra directa y semillas GM mejora las condiciones químicas, físicas y biológicas del suelo, aumentando su capacidad de recuperación. Estos cultivos altamente productivos son tolerantes y resistentes a un principio activo, enfermedad/plaga o factores abióticos. Como resultado, las superficies más grandes se destinaron a la agricultura y menos a la cría de ganado, y un cultivo, la soja, aumentó su participación en la rotación de cultivos. Estos movimientos han generado una reducción en la diversificación en la cartera de productores, lo que afectó la capacidad de recuperación de las explotaciones que reducen su diversificación, lo que ayuda a los productores agrícolas y ganaderos a hacer frente a los riesgos (Barbieri and Mahoney, 2009[15]).

Sin embargo, la diversificación de cultivos sigue siendo una de las principales estrategias de gestión de riesgos en Argentina (Tabla 8.1). Los cultivos de invierno (trigo y cebada) y verano (principalmente girasol, maíz, granos de soja y sorgo) se rotan entre sí y con el forraje (pastos de invierno, y forrajes y pastos de verano) para gestionar los riesgos y la sostenibilidad de los suelos. Pero las actividades de diversificación en Argentina también incluyen cultivos no tradicionales y prácticas agrícolas tales como pastos orgánicos o al aire libre. Los agricultores también diversifican sus actividades económicas fuera de la finca; por ejemplo, al brindar servicios de contrato a otros agricultores o agregar valor con el procesamiento y empaque de productos agrícolas.

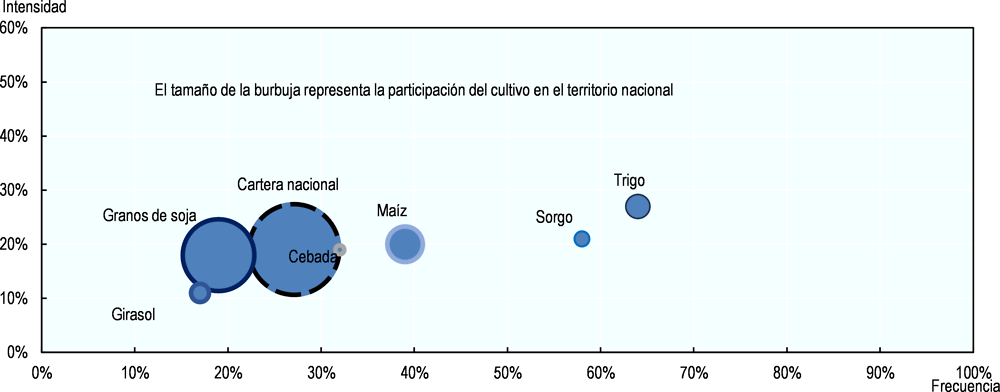

El análisis de la variabilidad de los precios, rendimientos e ingresos de diferentes cultivos en Argentina muestra que la producción de granos de soja presenta niveles de riesgo más bajos que otros productos, en particular el maíz y el trigo (Fusco and Barelli, 2018[8]). Otra perspectiva para medir el riesgo de diferentes cultivos y el potencial de diversificación es observar la relación entre el rendimiento promedio de los cultivos y el rendimiento necesario para recuperar costes. El indicador de frecuencia F en la Figura 8.2 indica el porcentaje de años en que el rendimiento promedio de un cultivo fue menor que el rendimiento esperado de recuperación de costes, mientras que el indicador de intensidad I expresa la diferencia entre el rendimiento esperado y el rendimiento promedio en esos años.

Los cálculos con los datos del período 2004/05 a 2015/163 muestran que el trigo presentó los riesgos más altos, con una frecuencia negativa del 64% y una intensidad del 27%. Es decir, en el 64% de los años, el rendimiento promedio estuvo por debajo del rendimiento de recuperación de costes, con una diferencia de en un 27% en promedio. Casi en el otro extremo, los granos de soja y el girasol tenían indicadores de frecuencia e intensidad por debajo del 20%. La combinación de diferentes cultivos disminuye el riesgo, aunque nunca por debajo de la opción de granos de soja y girasol. Los granos de soja son el cultivo menos riesgoso, lo que puede haber contribuido a la expansión de su producción.

La presencia de cereales (trigo, sorgo, maíz y cebada) en la cartera proporciona beneficios que no se cuantifican en la Figura 8.2. Permite la incorporación de gramíneas en la rotación, proporcionando así un mayor grado de fijación de carbono al suelo y una mejor cobertura vegetal, lo que reduce la erosión del viento y el agua. Esto desempeña un papel crucial en la mejora de la resiliencia de los sistemas agrícolas a los choques externos (bióticos y abióticos).

Fuente: (CREA, 2017[16]) y (Fusco and Barelli, 2018[8]).

8.4. Transferencia de riesgos y agrupamiento a través de mercados y acuerdos privados

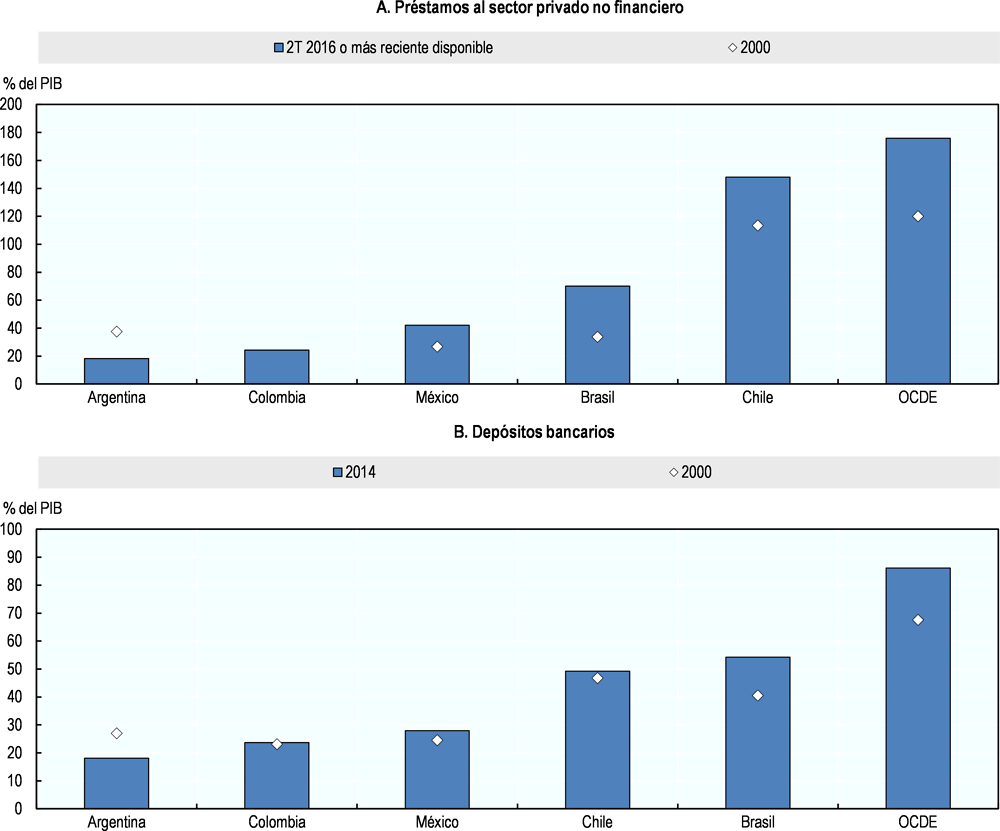

La historia de inestabilidad macroeconómica de la Argentina ha impactado sobre la fortaleza y dinámica del sistema financiero local. Los países con sistemas financieros sólidos permiten que la economía en general y el sector agrícola en particular generen y transfieran fondos intertemporalmente a través de ahorros y créditos formales seguros. El sistema financiero de Argentina no evolucionó tan consistentemente como en la OCDE u otros países latinoamericanos. En los países de la OCDE, la proporción promedio del crédito interno sobre el PIB aumentó de 120% a 176% en el período 2000-16 (Figura 8.3). México, Brasil y Chile también experimentaron incrementos hasta niveles del 42%, 70% y 184% respectivamente. Mientras tanto, la proporción en Argentina cayó de 37% a 18% y experimentó valores mínimos en torno al 10% en 2004. Los depósitos bancarios también han disminuido como porcentaje del PIB al 18% en Argentina, muy por debajo del promedio de la OCDE y de otros países latinoamericanos como Brasil, Chile, México o Colombia.

La producción desagregada por actividad, cereales y oleaginosas representa el 36,1% del saldo de la deuda del sector agrícola. Otros actores relevantes son la carne vacuna, los servicios agrícolas y la agricultura industrial (como uvas, tabaco, algodón y caña de azúcar), que representan el 17%, 10,8% y 18,1% respectivamente. Según el banco central (BCRA), el 18% restante se distribuye entre otras actividades como lácteos (2,3%), hortalizas (2,4) o frutas (1,7%). Además, el sector rural argentino también se financia con crédito en otras monedas, particularmente en dólares, lo que agrega riesgo de tipo de cambio al uso de las finanzas.

Fuente: Banco de Asentamientos Internacionales; Conjunto de datos de desarrollo financiero y estructura del Banco Mundial; y (OECD, 2017[17]).

La ausencia de mercados financieros bien desarrollados es un obstáculo para la financiación de la inversión agrícola y el capital de trabajo, y para utilizar los servicios bancarios básicos para gestionar los riesgos agrícolas. Los agricultores argentinos a menudo financian capital de trabajo a través de proveedores de insumos y servicios en lugar de bancos. La transferencia de fondos a lo largo del tiempo a través del sistema bancario es una forma muy eficiente de administrar los riesgos agrícolas de diferentes fuentes, pero no es una estrategia totalmente disponible en Argentina.

La Secretaría de Agroindustria otorga crédito a los productores en condiciones preferenciales a través de FINAGRO. El apoyo de la Secretaría compensa a los bancos por el costo adicional de mantener condiciones financieras preferenciales para los productores de diferentes productos. En 2017 esta rúbrica ascendió a ARS 156 millones. En 2017, se creó un nuevo fondo, FONDAGRO, para otorgar crédito a los productores, en particular a las economías regionales (sistemas de producción agrícola fuera de la región pampeana). Inicialmente se financió con un máximo de ARS 1 700 millones, pero a fines de 2017 tenía una cartera de ARS 750 millones en créditos (Ministerio de Agroindustria, 2017[18]).

En 2016, los seguros agrícolas en Argentina eran proporcionados por 25 compañías de seguros en todo el país: 22 ofrecían cobertura para cereales y oleaginosas, 1 para tabaco, 1 para verduras y 1 para frutas. Con respecto al tipo de cobertura, 23 compañías ofrecían seguro contra daños por granizo, 22 ofrecían seguro contra el granizo y un tipo adicional, y 4 ofrecían un seguro contra riesgos de cultivos múltiples. La participación de mercado de las tres compañías de seguros agrícolas con las mayores ventas (Segunda, Allianz y Sancor Seguros) representó el 57% del total (Superintendencia de Seguros de la Nación, 2017[19]).

El volumen total de primas en términos reales y el número de hectáreas aseguradas casi se duplicaron en el período 2003-16, para llegar a cubrir casi 20 millones de hectáreas en 2014-16. El seguro contra el granizo es el más frecuente, pero el productor puede optar por contratar un seguro contra el granizo y un seguro adicional, como vientos fuertes, heladas o falta de tierra como resultado del exceso de lluvia. Pocas compañías de seguro ofrecen el seguro de cultivos contra riesgos múltiples, o incluyen otros riesgos climáticos como sequías e inundaciones. Una parte cada vez mayor de las hectáreas aseguradas está siendo cubierta por el seguro contra el granizo, alcanzando el 83% en 2016, en comparación con el 17% para daños de granizo y otros daños, y el 0,5% para riesgos múltiples.

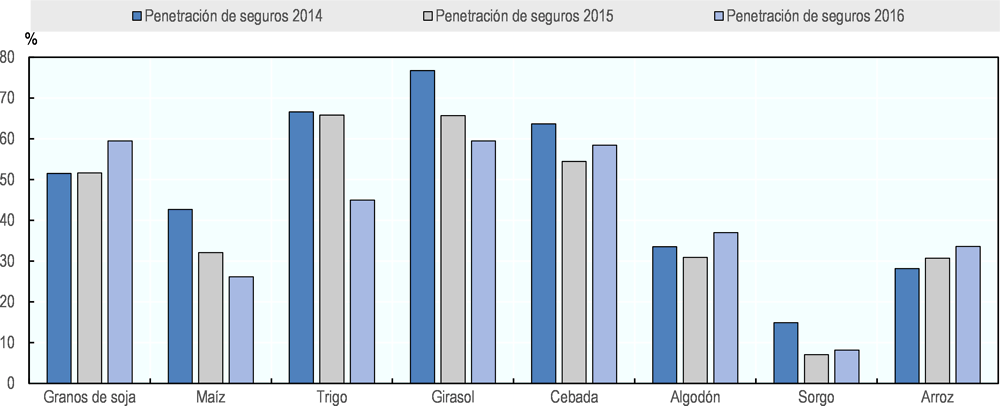

En términos de productos, en 2003-16, el 92% del volumen de primas correspondió a cereales y oleaginosas, principalmente granos de soja, maíz, trigo, girasol y cebada. En términos relativos, la penetración de los seguros se calcula como la proporción de hectáreas sembradas en el país que están aseguradas (Figura 8.4). Para el período 2014-16, las hectáreas aseguradas sobre el área sembrada fueron en promedio: 54,2% de granos de soja, 59,1% de trigo, 67,3% de girasol, 33,7% de maíz, 11% de sorgo, 32% de arroz y 58,8% de cebada. Todas las compañías de seguros involucradas son totalmente privadas, y la proporción de reclamaciones pagadas sobre las primas fue de un promedio del 83% en el período 2003-16.

Fuente: (Fusco and Barelli, 2018[8]) basado en información de la Secretaría de Agroindustria y (Superintendencia de Seguros de la Nación, 2017[19]).

En los últimos años, se han llevado a cabo programas de apoyo para el desarrollo de seguros para cultivos de importancia estratégica local en algunas provincias: Mendoza, Corrientes, Santa Fe, Jujuy, Río Negro y Neuquén. La mayoría de estos programas están en la fase de diseño o piloto. Algunas provincias están creando fondos específicos para brindar asistencia en caso de eventos climáticos extremos, otras están subsidiando las primas de seguro. Mendoza diseñó el seguro para la temporada 2017/18 como una asociación público-privada; cubre escarcha y granizo para vides, frutas, verduras y forrajes. Esta provincia también tiene un “Fondo de Compensación Agrícola” cuyo objetivo es compensar a los productores y contratistas que participan en el programa por daños causados por contingencias climáticas, pero el objetivo es reemplazar este fondo con el programa de seguros. Entre las otras provincias, Corrientes y Santa Fe cuentan con seguros subsidiados para la horticultura de invernadero desde 2016.

Algunos estudios analizan la correlación entre los cultivos y los diferentes índices, como el índice de rendimiento del área promedio (algodón: provincia del Chaco), el índice de vegetación de diferencia normalizada (NDVI: región del sudoeste de Buenos Aires) y el índice de precipitación (maíz: provincias de Entre Ríos y Santa Fe). Sin embargo, hasta ahora ninguno de estos análisis ha conducido a seguros basados en índices disponibles comercialmente ni a programas provinciales o gubernamentales basados en índices. Un mercado de derivados climáticos se ha empezado a desarrollar en base al índice de diferencia normalizada de vegetación (NDVI), que permite operaciones “over the counter” (OTC) para cubrir eventos de sequías e inundaciones. Este producto fue desarrollado por una empresa privada y opera a través del mercado de derivados ROFEX (ver https://s4agtech.com/en/create/#s4-go). En el año 2018 el derivado alcanzó 81 millones de dólares de cobertura, 55 millones para sequía y 27 millones para inundación.

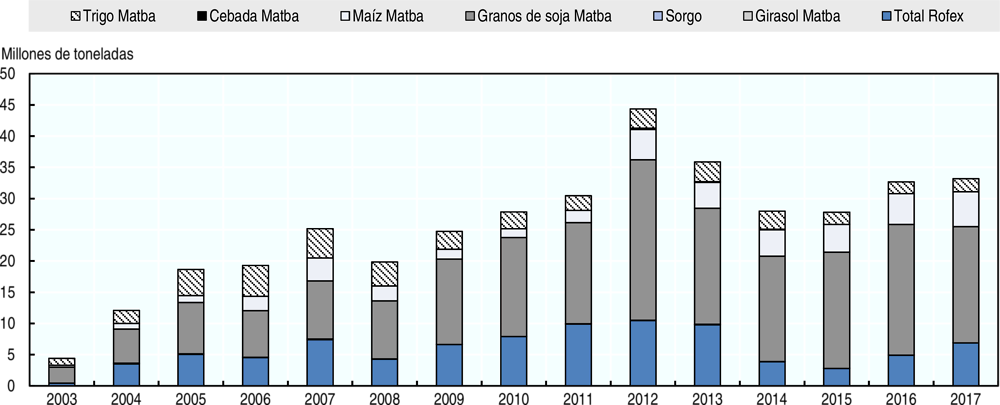

En Argentina existen mercados institucionalizados bien desarrollados. Estos incluyen mercados al contado, como la Bolsa de Comercio de Rosario; y mercados de futuros y opciones, como el Mercado a Término de Buenos Aires (Matba) y el Mercado a Término de Rosario (Rofex). Matba representa la mayor parte del volumen comercializado de productos agrícolas (Figura 8.5), mientras que Rofex opera contratos agrícolas y ganaderos, pero se centra en los derivados financieros. Matba tiene 13 contratos agrícolas diferentes4.

Para sus tres productos principales (granos de soja, maíz y trigo), Matba tiene un volumen promedio de comercio del 26% de la cosecha nacional de los granos de soja para las temporadas 2015/16 y 2016/17, 25% para el trigo y 13% para el maíz (Fusco and Barelli, 2018[8]). Rofex, por su parte, presenta ocho derivados agrícolas5. A través de diferentes iniciativas, ambas entidades están explorando las interconexiones de sus plataformas comerciales para aumentar las cantidades que operan en el mercado. Finalmente, en el mercado físico argentino existe un “Sistema Unificado de Información Obligatoria de las Operaciones de Compraventa de Granos” (SIO-Granos) para registrar y compartir las operaciones de compra y venta de granos, que constituye información valiosa para los productores y participantes relevantes en la comercialización de granos.

Fuente: (Fusco and Barelli, 2018[8]) basado en Matba y Rofex.

El mercado de Liniers, ubicado en la Ciudad Autónoma de Buenos Aires, concentra las actividades de ganado de carne y es una referencia para el consumo. Para la comercialización de ganado de reproducción, cría y engorde, existen varias subastas en ferias comerciales, tanto locales como de forma remota a través de la televisión o Internet (Rosgan y Meganar, entre otros) y a través de ventas directas. Actualmente, el productor de ganado cuenta con dos instrumentos que se ofrecen en los mercados institucionalizados (contratos de índice de becerros Rosgan y contratos de crías vivas desarrollados por Rofex) y diversas modalidades de contratos para entrega futura. SIO-Carnes es un sistema de información unificado para la venta de ganado para carne, basado en información fiscal de AFIP cruzada con información sanitaria de SENASA. Para la producción de leche, la principal herramienta existente es el Sistema Integrado de Gestión de la Lechería Argentina (SIGLeA). Esta es una plataforma para el intercambio de información entre todos los eslabones de la cadena y permite, entre otras cosas, conocer y comparar el precio básico por kg de grasa y kg de proteína. Hasta la fecha, no hay herramientas de cobertura de precios futuros para la leche en mercados institucionalizados, y los contratos de suministro y precio no son habituales.

Los productores también utilizan otras alternativas a los mercados institucionalizados (físicos y futuros, y opciones) a través de diferentes tipos de contratos para comercializar y obtener cobertura de riesgo de precios. La agricultura por contrato es y ha sido ampliamente implementada dentro del sector agrícola argentino para que la industria pueda asegurar el suministro de bienes. Los sectores principales son avicultura, nueces, cítricos, bayas, horticultura, cultivos especiales (por ejemplo, maíz para palomitas), producción de semillas oleaginosas diferenciadas (semillas de girasol sin cáscara), granos y producción selecta de carne bovina. Las siguientes modalidades de contratos de comercialización se destacan en la agricultura: pago en operaciones de entrega (las partes establecen el precio y acuerdan el pago que se realiza después de la entrega de las mercancías), operaciones de pago por adelantado y futuros informales a través del negocio a plazo.

Los pools son una forma de organizar la producción que permite a los productores compartir riesgos con sus socios. Técnicamente, las agrupaciones son asociaciones formales o informales donde los participantes acuerdan contribuir con diferentes bienes (semillas, capital, tierra y suministros) o mano de obra. Al final del proceso de producción, los beneficios y riesgos se distribuyen en función del acuerdo. Esta metodología está muy extendida en Argentina, ya que permite separar la producción de la propiedad y facilita el acceso a instrumentos financieros, pero no hay datos oficiales que cuantifiquen su importancia. Los pools en Argentina no son necesariamente grandes inversiones, también existen contratistas pequeños y medianos. En Argentina, la figura del “contratista rural” ha sido ampliamente adoptada como el propietario de maquinaria agrícola (siembra, pulverización, cosecha, etc.) y el proveedor de servicios. Los productores no necesitan financiar ni comprar la maquinaria.

Según datos de la Red de Información Agropecuaria Nacional (RIAN), el territorio nacional arrendado fue el 34% de la superficie y el 4% en aparcería (Barsky and Gelman, 2009[20]). Existen tres formas de arrendamiento de tierras: pagar un valor fijo, con un porcentaje de la producción o una combinación de ambos. Las dos últimas opciones permiten la transferencia de riesgo. Otra forma de reducir la exposición al riesgo climático es el arrendamiento de tierras geográficamente diversas, lo que reduce la exposición a riesgos no sistémicos.

Las cooperativas y asociaciones permiten a los productores y empresarios del sector agrícola reducir la exposición al riesgo, reducir los costos mediante economías de escala y vincular sus actividades con la cadena de valor. Acciones conjuntas, como la compra de insumos y las ventas de productos, aumentan el poder de negociación. Algunas cooperativas regionales como La Riojana ofrecen seguros a sus miembros. Las cooperativas también ofrecen financiamiento de insumos, capacitación, asesoramiento y acceso a la información. Las cooperativas reúnen aproximadamente 120 000 productores agrícolas, que representan el 30% de los productores argentinos. Se estima que el 91% de los productores que son miembros de una cooperativa tienen menos de 500 hectáreas (Ressel, Silva and Martí, 2008[21]). Las cooperativas son más relevantes dentro de las producciones regionales donde no hay mercados institucionalizados. Algunas cooperativas importantes son: Agricultores Federados Argentinos (AFA), una cooperativa agrícola de primer nivel de 36 000 productores; la Asociación de Cooperativas Argentinas (ACA), una cooperativa de segundo nivel formada por 155 empresas cooperativas; y la “Confederación Intercooperativa Agropecuaria” (CONINAGRO), una institución de tercer nivel formada por federaciones cooperativas (ver el Anexo A para obtener más detalles).

Debido al contexto macroeconómico y en particular a las condiciones institucionales de este sector, los sindicatos de agricultores también se han vuelto importantes, en particular la Sociedad Rural Argentina (SRA), la Confederación Intercooperativa Agropecuaria Limitada, CONINAGRO, y la Federación Agraria Argentina (FAA).

8.5. Hacer frente a los riesgos catastróficos

La Ley Nacional de Emergencia Agropecuaria 26.509 de 2009 define los procedimientos para la declaración de emergencias agrícolas y desastres debido a “factores climáticos, meteorológicos, telúricos, biológicos o físicos que afectan significativamente la producción agrícola y/o la capacidad de producción, poniendo en riesgo la continuidad de explotaciones familiares o corporativas que afecten directa o indirectamente a comunidades rurales”. La Comisión Nacional de Emergencias y Desastres Agrícolas está compuesta por representantes de diferentes Ministerios, incluidos Finanzas, Interior, Obras Públicas y Agroindustria, y del Servicio Meteorológico Nacional (SMN), INTA, el banco público de desarrollo Banco de la Nación (BN), el banco central (BCRA), la agencia fiscal (AFIP), el sector agrícola nacional y las provincias.

De acuerdo con esta ley, las provincias toman la iniciativa ante una emergencia agrícola o solicitud de desastre a la Comisión Nacional, después de una resolución provincial que define los efectos adversos del evento, el área afectada, la fecha de inicio y finalización, y los beneficios que la declaración traerá para la provincia. Si la solicitud es aceptada, la Comisión propondrá al gobierno nacional a través de la Secretaría de Agroindustria una declaración de emergencia para el área, definiendo el período de tiempo durante el cual la emergencia estará vigente. Los productores elegibles recibirán una certificación después de la verificación de daños por la provincia.

La ley hace una distinción entre emergencia (pérdidas de capacidad de producción de más del 50%) y desastres o catástrofes (pérdidas de más del 80%). Estaba prevista la creación de un registro único de productores para obtener información detallada y específica de los productores, la ubicación geográfica y el impacto de la catástrofe, pero aún no se ha creado. La ley crea un fondo nacional anual para emergencias agrícolas y mitigación de desastres (FONEDA) de ARS 500 millones que no pueden acumularse de un año a otro. Esta cantidad de dinero no se ha actualizado desde la promulgación de la ley en agosto de 2009 y ha perdido un valor real significativo. Sin embargo, las provisiones totales del fondo no se agotaron en ninguno de los años 2009-17 (Tabla 8.2). La ley permite otras contribuciones ad hoc del presupuesto nacional, pero no hay registro de tales contribuciones.

La asistencia en caso de desastre puede incluir beneficios financieros y fiscales. Los beneficios financieros son: asistencia directa especial a los productores afectados; consolidación de deuda con bancos, suspensión de juicios y procedimientos administrativos por 90 días; líneas de crédito con períodos de gracia y reducción de tasas o tasas de interés preferenciales, reducción del 25% para emergencias y 50% para desastres6; y pagos y asistencia técnica enviados desde la Secretaría de Agroindustria a las provincias o consejos locales que distribuirán los fondos entre los productores. Los beneficios fiscales incluyen la extensión de los plazos fiscales existentes y las deducciones del impuesto sobre la renta total para los beneficios de la liquidación forzosa de la finca y para los impuestos sobre los animales vendidos procedentes de áreas declaradas bajo emergencia o desastre.

En el período comprendido entre agosto de 2009 y diciembre de 2017, hubo 269 resoluciones de emergencia y/o desastre, con varias resoluciones de emergencia por año a menudo en una sola provincia. La provincia de Buenos Aires tiene el mayor número de declaraciones (38), seguida de Córdoba (24) y Río Negro (21). Mientras que las emergencias agrícolas en Buenos Aires y Córdoba impactan principalmente en la agricultura y ganadería extensiva (trigo, granos de soja, maíz, girasol, pasto), en Río Negro y Mendoza las producciones afectadas son olivares, vides, producción de fruta y ganado ovino y caprino. Tabla 8.2 muestra que los eventos más frecuentes son sequías (38% de las declaraciones) e inundaciones (28%), seguidas de escarcha (12%) y granizo (11%). La base de datos internacional EM-DAT (www.emdat.be) registra una sequía en 2003 y una inundación en 1998 como los principales desastres en Argentina, con una estimación de Impactos de más de USD 1 000 millones cada uno.

Existe poca correlación entre las grandes desviaciones negativas de los rendimientos promedio con respecto a la tendencia, y el número de eventos declarados o el gasto por parte de FONEDA (Fusco and Barelli, 2018[8]). Esto podría deberse a retrasos en el proceso burocrático, o a la incidencia de eventos no sistémicos que no se reflejan en los rendimientos promedio, como el granizo o las heladas y, en menor medida, las inundaciones.

8.6. Gestión de la sanidad vegetal y animal

El Servicio Nacional de Salud y Calidad Agroalimentaria (SENASA) es una agencia descentralizada del gobierno argentino, con independencia administrativa económica, financiera y técnica, y con su propia personalidad jurídica (ver el Capítulo 3 para obtener más información). Está a cargo de implementar políticas nacionales sobre inocuidad de los alimentos, sanidad animal y vegetal, y el control de insumos, verificando que los productores se hagan cargo de sus responsabilidades en materia de sanidad vegetal y animal, y que cumplan con las regulaciones vigentes. Desde 2010, SENASA está organizada en 14 centros regionales que implementan programas zoológicos y fitosanitarios de acuerdo con los protocolos nacionales.

SENASA realiza controles fronterizos a través de 131 puntos de control (terrestre, marítimo, fluvial y aéreo) y 69 terminales portuarias donde se controla la carga comercial, los pasajeros y el equipaje. Asimismo, Argentina tiene controles zoológicos y fitosanitarios en lugares estratégicos, con 71 puntos de control internos donde SENASA controla el acceso a estas zonas. SENASA tiene un papel activo en la prevención, contención, eliminación y emergencias asociadas con plagas y enfermedades de plantas y animales. Cuenta con más de 5 000 empleados para implementar sus funciones técnicas.

SENASA se financia con cargo al presupuesto nacional y con las tarifas que se cobran por los servicios que presta al sector. El presupuesto asigna un 0,5% del valor CIF de las importaciones a SENASA, y el Tesoro podría aportar contribuciones adicionales si estos ingresos (junto con las comisiones) no fueran suficientes para cubrir los costos. Los gastos de SENASA representaron casi el 30% de todos los servicios generales prestados a la agricultura en Argentina en 2015-17 (Figura 8.6).

Fuente: OCDE (2018), “Producer and Consumer Estimates”, Base de datos de estadísticas agropecuarias de la OCDE.

8.7. Evaluación y recomendaciones

El sistema de gestión de riesgo agrícola argentina tiene fortalezas importantes, particularmente, en relación a las instituciones y la organización del sector. La mayoría de los productores agrícolas en Argentina abordan la actividad con un enfoque empresarial y se encuentran en condiciones de evaluar y afrontar los riesgos propios de la industria. Se organizan en asociaciones y cooperativas, o bien a través de la cadena de valor mediante contratos privados y acuerdos de agrupación. El establecimiento agrícola y los mercados futuros son dinámicos en Argentina. También existen instituciones públicas sólidas que proporcionan investigación (INTA) y sanidad animal y vegetal (SENASA). Hay información disponible y accesible sobre los riesgos climáticos y de mercado.

La innovación y el crecimiento en la producción de Argentina en las últimas décadas se han centrado sobre todo en un único producto: la soja. Los granos de soja han aumentado su participación en la cartera de producción y exportación de Argentina, desplazando a cultivos de invierno y verano. Su crecimiento ha condicionado y limitado la cría de ganado y la producción de leche. Esta fuerte orientación hacia un solo cultivo ha producido con el tiempo una disminución en la diversificación de las actividades agrícolas, lo que puede amenazar la sostenibilidad de los sistemas productivos, y puede aumentar la exposición a diferentes fuentes de producción y riesgo de mercado.

El principal punto débil del sistema de gestión de riesgo agrícola de Argentina va más allá del sector agrícola. Una fuente importante de riesgo es la volatilidad política y macroeconómica. Las mejoras en la previsibilidad de las políticas y el fortalecimiento del sector financiero, en particular para la agricultura y las actividades rurales, podrían mejorar la gestión de los riesgos agrícolas. El subdesarrollo de los mercados financieros argentinos es una limitación importante para el desarrollo de estrategias eficientes para administrar el riesgo agrícola, incluidas las herramientas básicas que se utilizan ampliamente en otros países, como las cuentas de ahorro y crédito seguras y accesibles. La debilidad del mercado de servicios financieros también es una barrera para el mayor crecimiento de los seguros y otros productos derivados más diversos. Los programas existentes de crédito preferencial para proyectos específicos proporcionados por la Secretaría de Agroindustria no pueden sustituir el crédito privado y no abordan las deficiencias estructurales del sistema financiero a nivel de toda la economía.

A pesar de estas dificultades, Argentina ya tiene un mercado privado bien desarrollado para el seguro agrícola, aunque está restringido a pocos riesgos y materias primas. La incorporación de los seguros abarca más del 50% de todo el territorio agrícola. El sector de seguros aún tiene la oportunidad de explorar las potencialidades de los seguros basados en índices y las tecnologías digitales para expandir los seguros agrícolas. Los seguros basados en índices pueden reducir el costo de la gestión del seguro y eliminar el riesgo moral y la selección adversa. Estos índices pueden utilizar información meteorológica, sensorial, satelital y tecnologías digitales. Si se desarrolla la investigación y el conocimiento adecuados para reducir el riesgo de base, los seguros basados en índices podrían ser una opción para aumentar la cobertura del seguro y extenderlo a más productos y ubicaciones.

El gobierno cumple un rol limitado en la gestión de riesgos agrícolas en Argentina. La financiación relativamente baja para la Ley de Emergencias Agropecuarias y la existencia de requisitos de declaración de desastre impiden que las ayudas catastróficas desplacen los instrumentos de mercado. Esto se refleja en la alineación de las políticas y estrategias en Argentina con las mejores prácticas en estratificación de riesgo (Figura 8.7). Las mejoras en los programas de asistencia en caso de desastre deben centrarse en aumentar la previsibilidad de sus resultados, la trazabilidad de los beneficiarios y la medición de su eficacia.

Tres medidas pueden contribuir a este fin. Primero, desarrollar un registro de agricultores (o al menos una sola base de datos de beneficiarios) para hacer un seguimiento y monitorear la recepción de estos apoyos. En segundo lugar, ideas innovadoras, como la vinculación de índices, podrían utilizarse para definir los factores desencadenantes de la declaración de emergencia y desastre en las áreas afectadas por sequías o inundaciones. Estos mecanismos pueden contribuir a una entrega eficiente del apoyo al reducir el tiempo de procesamiento de las declaraciones y mejorar la previsibilidad y la transparencia de las indemnizaciones. Finalmente, FONEDA debería poder trabajar con presupuestos multianuales; esto le permitiría crear incentivos para ahorrar y gastar el presupuesto de asistencia por desastre de acuerdo con el daño efectivo. Este mecanismo permitiría la acumulación de fondos de emergencia durante los años en los que no existe un riesgo de alto impacto y mantenerlos en reserva para los años con reclamaciones elevadas.

Nota: Este gráfico sigue el enfoque holístico de la estratificación de riesgos en (OECD, 2009[3]).

Fuente: Adaptación de los autores.

Las políticas de gestión del riesgo de desastres en Argentina se centran en la asistencia ex post. Un mayor esfuerzo político debe concentrarse en la gestión y prevención ex ante del riesgo. Un área de mejora sería la difusión de tecnologías y estrategias para limitar la exposición a los riesgos de producción. Las políticas podrían proporcionar capacitación sobre enfoques holísticos de gestión de riesgos, haciendo hincapié en la información y la preparación, la adaptación al cambio climático y los nuevos entornos de riesgo, la diversificación de la cartera de riesgos y el uso de tecnologías apropiadas. El Proyecto de Gestión Integral de los Riesgos en el Sistema Agroindustrial Rural (GIRSAR) anunciado en enero de 2018 es un intento de avanzar hacia un enfoque más holístico que incluye capacitación, fortalecimiento de los sistemas de información, inversión en reducción de riesgos y mejora de la asistencia en casos de desastre.

Existen entidades privadas y públicas en Argentina (INTA, CONICEF, Universidades, AACREA, AAPRESID, CRA, SRA, CONINAGRO y FAA) que podrían colaborar en partenariados y jugar un papel importante en la promoción de las prácticas que permiten al productor incorporar estrategias de gestión de riesgos y sostenibilidad, centrándose en la adopción de tecnologías. La información será crucial para desarrollar estrategias y prácticas de preparación, y los sistemas de información que se desarrollan para el sector (como censos o encuestas) deben considerar el recopilar las características individuales y los riesgos de las explotaciones para mejorar la evaluación de riesgos.

References

[10] Aceituno, P. (1988), “On the functioning of the Southern Oscillation in the South American sector, Part I: Surface climate”, Monthly Weather Review, Vol. 116, pp. 505-524.

[12] Amissah‐Arthur, A., S. Jagtap and C. Rosenzweig (2002), “Spatio‐temporal effects of El Niño events on rainfall and maize yield in Kenya”, International Journal of Climatology, Vol. 22, pp. 1849-1860.

[15] Barbieri, C. and E. Mahoney (2009), “Why is diversification an attractive farm adjustment strategy? Insights from Texas farmers and ranchers”, Journal of Rural Studies, Vol. 25, pp. 58-66.

[20] Barsky, O. and J. Gelman (2009), Historia del Agro Argentino: Desde la Conquista Hasta Comienzos del Siglo XXI, Sudamericana.

[9] Bert, F. et al. (2006), “Climatic information and decision-making in maize crop production systems of the Argentinean Pampas”, Agricultural Systems, Vol. 88, pp. 180-204.

[5] Bertonatti, C. and J. Corcuera (2000), 2000. Situación ambiental Argentina 2000.

[6] Burkart, R. et al. (1999), Eco-regiones de la Argentina.

[16] CREA (2017), “Agricultura: Riesgo de actividad agrícola”, Informe-Microeconomico 52.

[7] Fusco, M. (2012), Riesgo Agropecuario: Gestión y Percepción del Productor e Incentivos Gubernamentales a Través de Políticas Públicas.

[8] Fusco, M. and E. Barelli (2018), Agricultural risk managment in Argentina, Background report for the OECD Review of Agricultural Policies in Argentina.

[18] Ministerio de Agroindustria (2017), Descripción del Sistema Financiero del Sector Agropecuario.

[1] Ministerio e Medio Ambiente y Desarollo Sustentable de Argentina (2016), Informe del Estado del Ambiente 2016.

[17] OECD (2017), OECD Economic Surveys: Argentina 2017: Multi-dimensional Economic Survey, OECD Publishing, Paris, https://doi.org/10.1787/eco_surveys-arg-2017-en.

[4] OECD (2011), Managing Risk in Agriculture: Policy Assessment and Design, OECD Publishing, Paris, https://doi.org/10.1787/9789264116146-en.

[3] OECD (2009), Managing Risk in Agriculture: A Holistic Approach, OECD Publishing, Paris, https://doi.org/10.1787/9789264075313-en.

[11] Podestá, G. et al. (1999), “Associations between grain crop yields in central-eastern Argentina and El Niño–Southern Oscillation”, Journal of Applied Meteorology, Vol. 38, pp. 1488-1498.

[13] Ray, D. et al. (2015), “Climate variation explains a third of global crop yield variability”, Nature communications, Vol. 6, pp. 59-89.

[21] Ressel, A., N. Silva and J. Martí (2008), Estudio de las Cooperativas Agrarias en Argentina.

[2] Secretaria de Medio Ambiente y Desarrollo Sustentable (2015), Tercera Comunicación Nacional de la República Argentina a la Convención Marco de las Naciones Unidas sobre el Cambio Climático, Presidencia de la Nación Argentina.

[19] Superintendencia de Seguros de la Nación (2017), Los seguros en el sector agropecuario y forestal 2016.

[14] Trigo, E. and M. Ciampi (2018), Review of agricultural innovation policies in Argentina, Background report for the OECD Review of Agricultural Policies in Argentina.

Notas

← 1. Este capítulo se basa en el documento de antecedentes del consultor (Fusco and Barelli, 2018[8]) que sigue el enfoque holístico de la OCDE para la gestión de riesgos agrícolas (OECD, 2009[3]; OECD, 2011[4]).

← 2. En septiembre de 2018 se introdujo un impuesto temporal sobre todas las exportaciones con el fin de aumentar los ingresos y reducir el déficit fiscal.

← 3. Consulte los resultados detallados en (Fusco and Barelli, 2018[8]) basados en modelos económicos regionales representativos desarrollados por el Radar Agrícola de La Asociación Argentina de Consorcios Regionales de Experimentación Agrícola (AACREA). Los indicadores nacionales de frecuencia e intensidad observados, desagregados por cultivo y también calculados en la cartera nacional, están formados por la cuota de participación que cada cultivo muestra en la temporada.

← 4. Actualmente, Matba ofrece: contrato de trigo y trigo de Chicago, contrato de maíz y maíz de Chicago, contrato de granos de soja y granos de soja de Chicago, contrato de sorgo, contrato de girasol, contrato de cebada y contrato de aceite de soja.

← 5. Actualmente, Rofex ofrece: contrato de granos de soja de condición estándar, granos de soja de condición de fábrica, contrato de trigo, contrato de maíz, contrato de granos de soja Rosafé, contrato de granos de soja de Chicago, contrato de maíz de Chicago y contratos basados en futuros.

← 6. Por ejemplo, la convención con el Banco de la Nación (BNA) y con el Banco Provincial de Buenos Aires (BAPRO).