copy the linklink copied!2. Digitalisierung und Produktivität: komplementäre Themen

copy the linklink copied!Einleitung und Überblick

Die digitalen Technologien verändern unser Leben und unsere Volkswirtschaften. Sie haben Einfluss darauf, wie Unternehmen Waren und Dienstleistungen produzieren, Innovationen vorantreiben und mit anderen Unternehmen, Arbeitskräften, Verbrauchern und staatlichen Stellen interagieren. Diese Technologien scheinen ein enormes Potenzial zu besitzen, die Produktivität der Unternehmen und letztlich auch den Lebensstandard zu erhöhen. Cloud-Computing bietet den Unternehmen beispielsweise Zugang zu einer flexiblen Datenspeicherung und -verarbeitung, Online-Plattformen können die Interaktion zwischen Unternehmen und Verbrauchern reibungsloser gestalten und künstliche Intelligenz versetzt sie in die Lage, komplexe Aufgaben zunehmend zu automatisieren (OECD, 2019a).

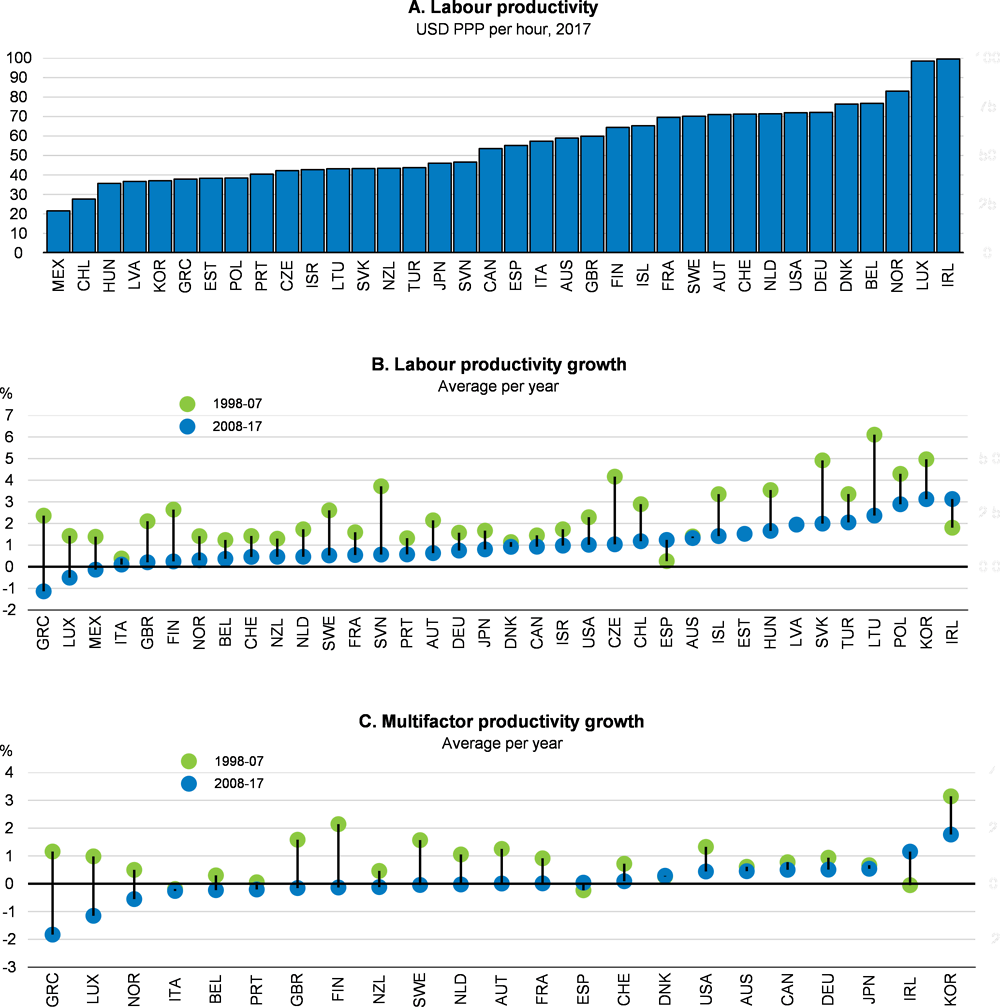

Das Wachstum der Arbeitsproduktivität hat sich in den letzten Jahrzehnten aber trotz der stetig fortschreitenden Digitalisierung in den OECD-Ländern stark abgeschwächt (Figure 2.1). Und dabei handelt es sich nicht nur um ein Messproblem. Die mit der Messung der Produktivität verbundenen Unsicherheiten haben zugenommen, insbesondere aufgrund der Digitalisierung und der steigenden Bedeutung immaterieller Werte (z.B. Algorithmen und Daten), und sie müssen weiter erforscht werden. Die meisten Wissenschaftler sind jedoch der Meinung, dass Messfehler nicht der Hauptgrund für die beobachtete Verlangsamung des Produktivitätswachstums sind1.

Note: Labour productivity is measured as GDP per hour worked. Multifactor productivity growth is measured as a residual, i.e. that part of GDP growth that cannot be explained by growth in labour and capital inputs assuming a Cobb-Douglas production function. Data on multifactor productivity growth are only available for a subsample of countries. For Ireland, the data on productivity growth (Panels B and C) exclude the foreign-owned multinational enterprise dominated sector and cover 2000-16 (source: Irish Central Statistics Office). For Latvia and Estonia, data on labour productivity growth over 1998-2007 are missing.

Source: OECD Productivity Statistics Database; and OECD Compendium of Productivity Indicators.

Die Verlangsamung des Produktivitätswachstums ist sowohl auf ein niedrigeres Wachstum der Multifaktorproduktivität als auch auf eine geringe Kapitalakkumulation zurückzuführen2. Sie hat mehrere teilweise miteinander verbundene Ursachen. Einige hängen mit der globalen Finanzkrise und ihren Nachwirkungen (z.B. ein geringeres Kreditangebot, das die materiellen und immateriellen Investitionen beeinträchtigt) zusammen, andere mit strukturellen Faktoren, wie beispielsweise dem Rückgang der Unternehmensdynamik und den schlechten Ergebnissen von Unternehmen mit geringer Produktivität3. Die Verlangsamung der Produktivitätsentwicklung begann vor der Krise und zehn Jahre danach ist das Produktivitätswachstum trotz einer in jüngster Zeit festzustellenden leichten Verbesserung nach wie vor schwach. Das lässt darauf schließen, dass strukturelle Faktoren bei dieser Verlangsamung eine wichtige Rolle spielen.

Die durch die Digitalisierung insgesamt erzielten Produktivitätssteigerungen waren nicht ausreichend, um diese Gegenkräfte auszugleichen, zumindest bis heute. Das steht im Gegensatz zur Entwicklung gegen Ende der 1990er Jahre, als die vorhergehende, insbesondere mit der Verbreitung des PC zusammenhängende Digitalisierungswelle das Produktivitätswachstum – zumindest in den Vereinigten Staaten – erhöhte. Das mit der derzeitigen Digitalisierungswelle verbundene enttäuschende Produktivitätswachstum ist eines der großen ökonomischen Rätsel, das unter Bezugnahme auf das frühere von Robert Solow im Jahr 1987 formulierte Produktivitätsparadoxon manchmal auch als das moderne Produktivitätsparadoxon bezeichnet wird4. Um dieses Paradoxon zu verstehen, muss eingehend untersucht werden, durch welche Mechanismen die Digitalisierung die Produktivität der Unternehmen und den Lebensstandard erhöhen kann, welche Faktoren diese Mechanismen beeinträchtigen und welche Strategien sie freisetzen können.

In diesem Kapitel wird argumentiert, dass die gesamtwirtschaftlichen Produktivitätssteigerungen trotz eines positiven Beitrags der Digitalisierung enttäuschend sind, weil wichtige komplementäre Faktoren und Maßnahmen fehlen. Die digitalen Technologien sind in der Tat durch eine starke Komplementarität gekennzeichnet: 1. zwischen den Technologien selbst, 2. mit den Kapazitäten und Vermögenswerten der Unternehmen, wie beispielsweise technischen und betriebswirtschaftlichen Kompetenzen, Organisationskapital sowie Innovations- und Finanzierungskraft und 3. mit Maßnahmen, die den Wettbewerb und eine effiziente Reallokation von Ressourcen in der Volkswirtschaft fördern. Defizite bei diesen komplementären Faktoren haben die Verbreitung digitaler Technologien verlangsamt und die damit verbundenen Produktivitätsvorteile reduziert.

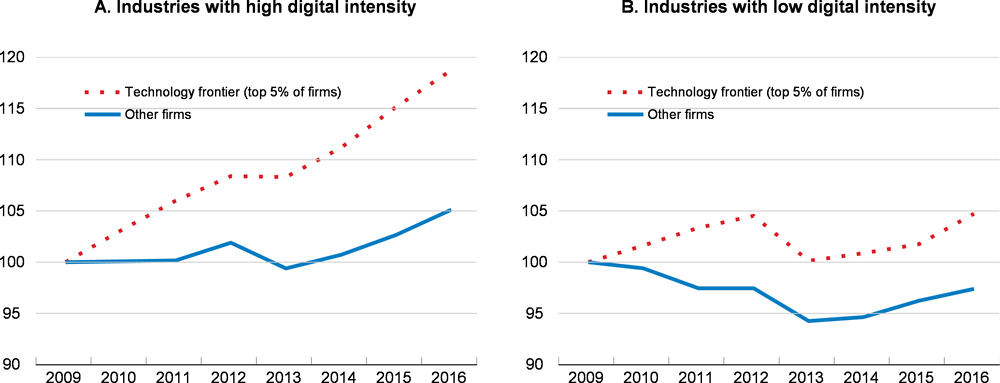

Die Digitalisierungsgewinne haben sich nicht gleichmäßig auf alle Unternehmen verteilt. Unternehmen mit besseren technischen, betriebswirtschaftlichen und organisatorischen Kompetenzen haben stärker profitiert als andere Unternehmen. Erstere waren in der Regel bereits produktiver als das Durchschnittsunternehmen und die Digitalisierung hat dazu beigetragen, diesen Vorsprung auszubauen (Figure 2.2). Außerdem kommen die niedrigen Grenzkosten und starken Netzwerkeffekte, die für bestimmte digitale Aktivitäten charakteristisch sind, in der Regel einer geringen Zahl hochproduktiver „Superstar“-Unternehmen zugute, mit denen andere Unternehmen immer weniger konkurrieren können. Selbst in einigen Niedrigtechnologiebranchen (z.B. im Hotel- und Gastgewerbe) führt der zunehmende Einsatz von Nutzerratings und -bewertungen im Internet tendenziell zu einer Nachfrageverlagerung zugunsten von produktiveren Unternehmen. Mit Blick auf die Zukunft bringen neue Technologien, wie künstliche Intelligenz, die komplexe Kompetenzen und hohe immaterielle Investitionen (z.B. in FuE, Algorithmen und Daten) erfordern, die Gefahr mit sich, dass der Vorsprung der produktivsten Unternehmen gegenüber weniger produktiven Unternehmen weiter wächst.

Note: The “technology frontier” is measured by the three-year moving average of log multifactor productivity, based on the Wooldridge (2009) methodology, on average among the top 5% of companies across 25 OECD countries, i.e. those with the highest productivity levels, in each 2-digit industry (among manufacturing and market service industries, excluding finance) and in each year. The “other firms” lines correspond to the average of the same variable among all firms excluding the top 5% in each industry and year. Industries are classified either as having “high” or “low” digital intensities based on the methodology in Calvino, F. et al. (2018), “A Taxonomy of Digital Intensive Sectors”, OECD Science, Technology and Industry Working Papers, No. 2018/14, OECD Publishing, Paris.

Source: OECD calculations using Orbis data, following the methodology in D. Andrews, C. Criscuolo and P. Gal (2016), “The Best Versus the Rest: The Global Productivity Slowdown, Divergence Across Firms and the Role of Public Policy”, OECD Productivity Working Papers, No. 5, OECD Publishing, Paris.

Diese Trends haben weitreichende Auswirkungen auf den Lebensstandard und die Teilhabe. Das schwache Produktivitätswachstum hatte ein verhaltenes durchschnittliches Lohnwachstum zur Folge. Gerade in den Ländern, in denen sich die Löhne in den letzten Jahrzehnten von der Produktivität „abgekoppelt“ haben, war dies noch ausgeprägter (OECD, 2018a). Außerdem ging die zunehmende Spreizung der Produktivitätsergebnisse zwischen den Unternehmen mit einer zunehmenden Spreizung der Durchschnittslöhne zwischen den Unternehmen einher, was zu steigender Einkommensungleichheit unter den Arbeitskräften beiträgt (Berlingieri et al., 2017). Innerhalb der Unternehmen kommt die Digitalisierung bisher vor allem hochqualifizierten Arbeitskräften zugute, während von gering- und mittelqualifizierten Arbeitskräften ausgeführte Routinetätigkeiten immer stärker automatisiert werden. Gleichzeitig ist ein kleiner, aber schnell wachsender Anteil der Arbeitskräfte in flexiblen Beschäftigungsformen auf Plattformen der Gig-Economy tätig, wo die soziale Absicherung in der Regel schlechter ist als in regulären Beschäftigungsverhältnissen. In Zukunft könnten digitale Technologien (z.B. maschinelle Übersetzung) eine verstärkte Automatisierung und Auslagerung bestimmter Dienstleistungen in Niedriglohnländer ermöglichen5. Dies könnte zu Effizienzgewinnen führen, verstärkt jedoch den Druck auf die Arbeitsbedingungen in den fortgeschrittenen Volkswirtschaften und wirft wichtige Fragen über die Zukunft der Arbeit auf (OECD, 2019c).

Die Politik kann einen effizienten und inklusiven digitalen Wandel fördern, indem sie sicherstellt, dass die notwendigen komplementären Voraussetzungen gegeben sind. Dazu gehören folgende vorrangige Aufgaben: das Kompetenzniveau erhöhen, einen angemessenen Zugang zu schnellem Internet sicherstellen, eine effiziente Reallokation von Ressourcen zwischen und innerhalb von Unternehmen fördern, neue Wettbewerbsherausforderungen (z.B. datenbasierte Netzwerkeffekte und Wechselkosten auf den digitalen Plattformmärkten) bewältigen, der Benachteiligung immaterieller Investitionen in den Finanz- und Steuersystemen entgegenwirken und mehr digitale staatliche Dienstleistungen anbieten. Außerdem ist es erforderlich, die zentrale Rolle von Daten in digitalen Volkswirtschaften und ihre Auswirkungen auf die Politik weiter zu untersuchen.

Um das Komplementaritätspotenzial zwischen den einzelnen Maßnahmen zu nutzen, ist eine in sich schlüssige politische Agenda auf der Basis eines ressortübergreifenden Ansatzes erforderlich. Außerdem müssen breitere Themenbereiche, die mit der Digitalisierung verbunden sind – wie beispielsweise Steuern, Arbeitgeber-Arbeitnehmer-Beziehungen, Verbraucherschutz, Schutz der Privatsphäre, Vertrauen und Cybersicherheit – ebenfalls berücksichtigt werden (OECD, 2019a). Angesichts der globalen Dimension der Digitalisierung ist ein verstärkter internationaler Dialog über Themen wie die Interoperabilität von Regeln und Standards sowie die Wettbewerbs- und Steuerpolitik von entscheidender Bedeutung. Da eine nicht inklusiv ausgerichtete Digitalisierung die Chancengleichheit unterminieren und das Einkommensgefälle verschärfen kann, sollten die politischen Entscheidungsträger versuchen, die „digitale Kluft“ zu überwinden und Bedingungen schaffen, die geringqualifizierten Arbeitskräften und weniger produktiven Unternehmen helfen, gegenüber den leistungsstärksten Konkurrenten aufzuholen. Die Steigerung der Kompetenzen ist in diesem Zusammenhang von entscheidender Bedeutung.

Dieses Kapitel beschreibt die jüngsten Fortschritte der Digitalisierung und beurteilt, inwieweit sie die Produktivität und die Teilhabe beeinflusst hat. Es stützt sich hauptsächlich auf neuere OECD-Studien6 in einem breiteren Kontext, der das OECD-Projekt „Going Digital“ (Kasten 2.1), die im OECD Employment Outlook 2019 vorgelegte Agenda für den Übergang zur Arbeit der Zukunft sowie den OECD Skills Outlook und die OECD-Beschäftigungsstrategie umfasst (OECD, 2018b; OECD, 2019c; OECD, 2019d). Anschließend werden die komplementären Faktoren einer effizienten Nutzung digitaler Technologien untersucht und die mit der Förderung einer erfolgreichen digitalen Transformation verbundenen politischen Herausforderungen und Prioritäten erörtert.

Im Rahmen des „Going Digital“-Projekts der OECD wird untersucht, wie sich der digitale Wandel auf die Politikgestaltung in unterschiedlichen Bereichen auswirkt. Hierzu wird auf die Fachkompetenz aller einschlägigen OECD-Ausschüsse und -Organe zurückgegriffen, um Lehren aus den Erfahrungen und Politikexperimenten der OECD-Länder und anderer Volkswirtschaften zu ziehen.

Die erste Phase des Projekts schloss mit dem Going Digital Summit im März 2019 und der Veröffentlichung der beiden Syntheseberichte Going Digital: Shaping Policies, Improving Lives und Measuring the Digital Transformation: A Roadmap for the Future. Dabei wurden sieben Politikdimensionen untersucht, bei denen die Regierungen – zusammen mit Bürgerinnen und Bürgern, Unternehmen und anderen betroffenen Akteuren – ansetzen können, um den digitalen Wandel zu gestalten und die Lebensqualität zu erhöhen: 1. Zugang, 2. Nutzung, 3. Innovation, 4. Arbeitsplätze, 5. sozialer Wohlstand, 6. Vertrauen und 7. offene Märkte.

Die zweite Phase des Projekts erstreckt sich auf den Zeitraum 2019-2020. Ziel ist es, die Länder bei der Umsetzung eines integrierten Politikkonzepts für die digitale Transformation zu unterstützen, insbesondere durch die Weiterentwicklung des „Going Digital Toolkit“ (mit Indikatoren, Politikempfehlungen und Beispielen für innovative Politikmaßnahmen) sowie durch „Going Digital“-Länderprüfungen. Darüber hinaus geht es in Phase II um Chancen und Herausforderungen von Zukunftstechnologien, darunter vor allem künstliche Intelligenz und Blockchain. Im Mittelpunkt stehen dabei weiterhin die Themen Beschäftigung, Kompetenzen und soziale Inklusion sowie Produktivität, Wettbewerb und Marktstrukturen (einschließlich der sich verändernden Rolle von Plattformen und KMU).

Weitere Informationen unter https://www.oecd.org/going-digital/.

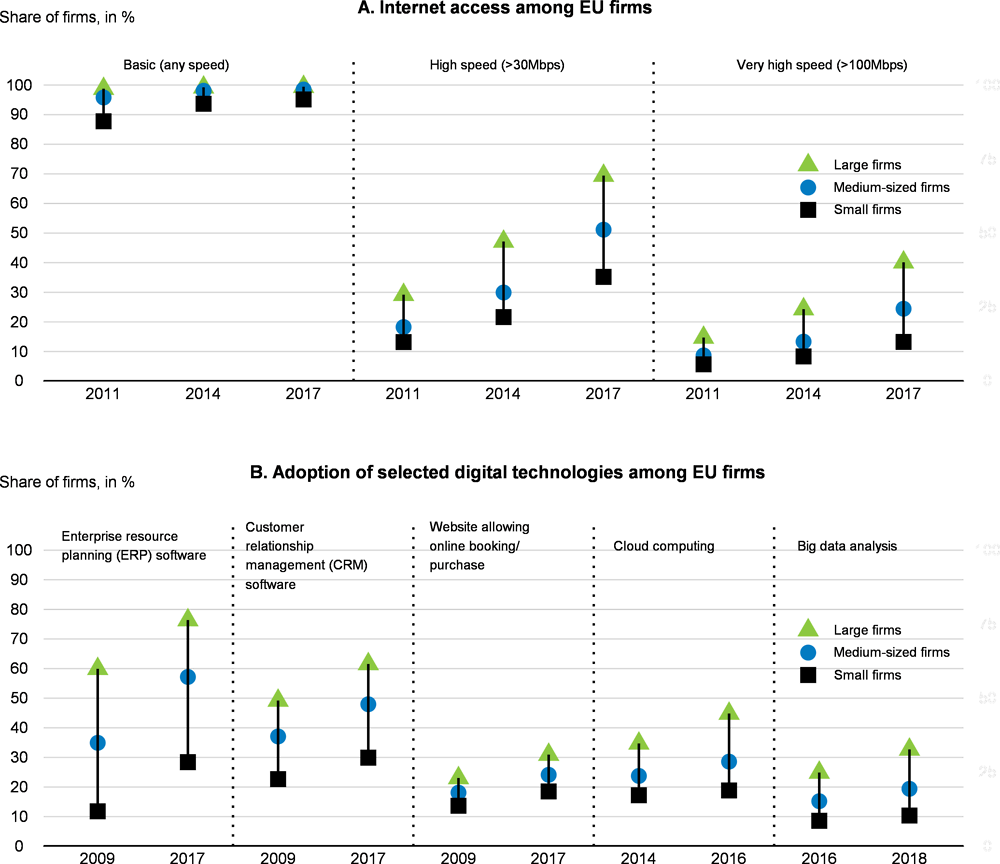

copy the linklink copied!Die Digitalisierung hat sich beschleunigt, ist aber noch nicht abgeschlossen

Die Digitalisierung ist ein komplexer, multidimensionaler Prozess, der durch rasche Steigerungen der Rechenleistung, Datenspeicherkapazitäten und Verbindungsgeschwindigkeiten ermöglicht wurde. Dadurch ist ein riesiges „Ökosystem“ aus vielen unterschiedlichen Technologien entstanden. Einige davon werden bereits seit mindestens zehn Jahren genutzt (z.B. Front- und Back-Office-Software, Cloud-Computing), während andere derzeit noch nicht umfassend eingesetzt werden (z.B. künstliche Intelligenz, Blockchain, Internet der Dinge). Kennzeichnend für dieses sich rasch wandelnde Ökosystem sind erhebliche Komplementäreffekte zwischen den verschiedenen Technologien und die zunehmend zentrale Bedeutung von Daten als Wertschöpfungsquelle (OECD, 2015b). Diese Technologien verändern nicht nur die Art und Weise, wie Unternehmen Waren und Dienstleistungen produzieren, sondern auch ihre Interaktionen miteinander und mit ihren Kunden, die vermehrt über Online-Plattformen ablaufen.

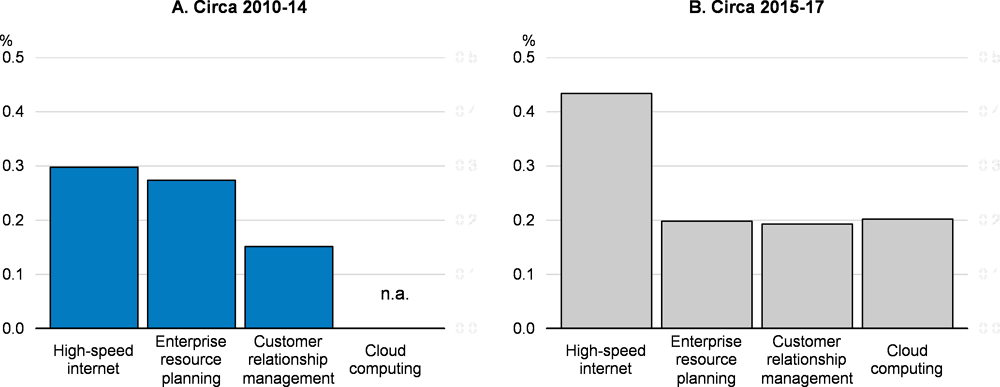

Das Internet ist ein entscheidender Wegbereiter für digitale Technologien. Internetzugang ist in den OECD-Ländern fast überall verfügbar, zumindest mit niedrigen Verbindungsgeschwindigkeiten. Nach wie vor teuer und schwierig kann hingegen – insbesondere in ländlichen und abgelegenen Gebieten – der Zugang zu schnellem Internet sein, der für die Nutzung der neuesten datenintensiven Technologien unerlässlich ist. Allerdings ist anzumerken, dass der Zugang zu Hochgeschwindigkeits-Internet in Europa in den letzten Jahren zügig ausgebaut wurde (Figure 2.3, Teil A).

Note: The data cover firms with at least 10 employees in the European Union (EU28). Small firms are those having 10-49 employees, medium-sized firms 50-249 employees, and large firms 250 employees and above. In Panel B, selected years correspond to the first and last year available in the data for each technology at the EU level (for example, data on cloud computing are only available in 2014 and 2016).

Source: Eurostat Digital Economy and Society Statistics.

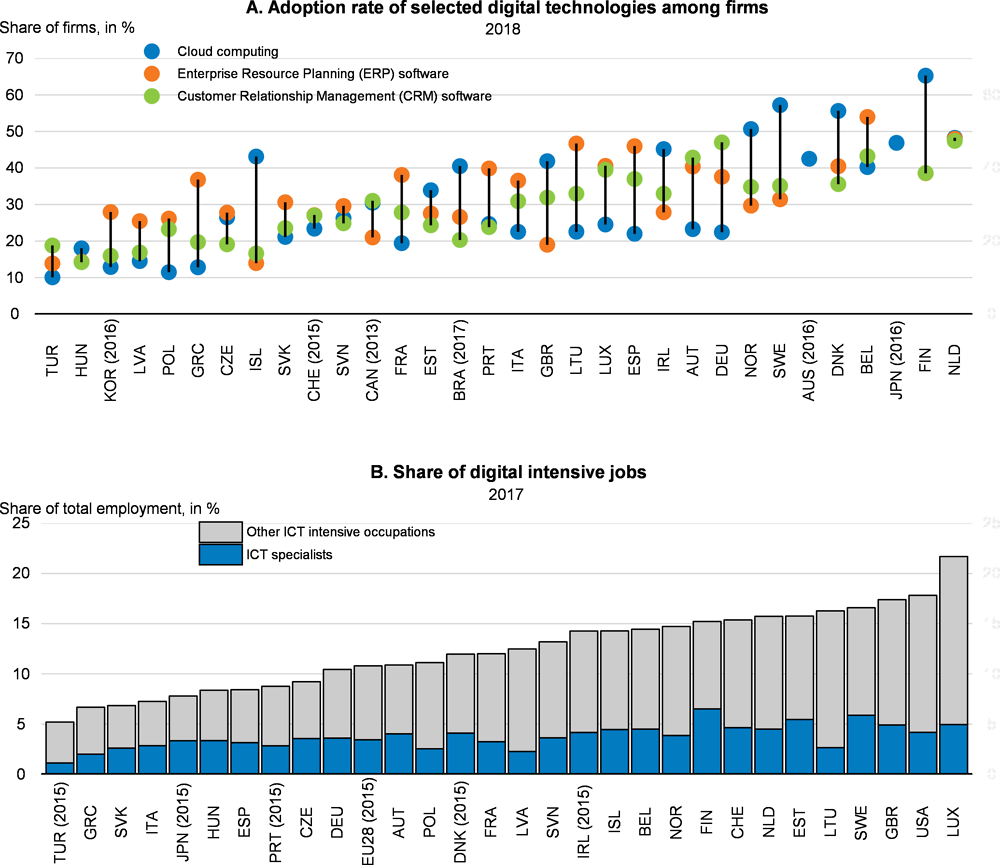

Der Einsatz digitaler Technologien in den Unternehmen hat in den letzten Jahren ebenfalls deutlich zugenommen (Figure 2.3, Teil B), ist aber von Land zu Land immer noch sehr uneinheitlich (Figure 2.4). Unterschiede zwischen einzelnen Branchen und Unternehmen können z.T. darauf zurückzuführen sein, dass die technischen Anforderungen nicht überall gleich sind. So können beispielsweise Aktivitäten, die mehr Routinearbeiten beinhalten, stärker von der Digitalisierung profitieren. Dies erklärt jedoch nicht alle Unterschiede beim Einsatz digitaler Technologien. Tatsächlich können kleine Unternehmen im Allgemeinen mehr durch Cloud-Computing gewinnen als größere Unternehmen, weil sie damit die Möglichkeit haben, ihre Geschäftsaktivitäten ohne Ausbau der eigenen Infrastruktur flexibel zu skalieren. Dennoch wird Cloud-Computing bislang stärker von großen Unternehmen genutzt (Bloom und Pierri, 2018; Gal et al., 2019). Im Sektorvergleich ergibt sich ein ähnliches Bild: Obwohl das Verarbeitende Gewerbe in der Regel stärker von der Digitalisierung profitiert, macht der Dienstleistungssektor im Durchschnitt größeren Gebrauch von digitalen Technologien (Hagsten, 2016; Dhyne et al., 2018; Gal et al., 2019). Möglicherweise könnten also die bestehenden digitalen Technologien intensiver genutzt werden. Dadurch könnten Produktivitätssteigerungen erzielt werden, die über das (schwieriger abzuschätzende) Potenzial neuer Technologien hinausgehen, die noch relativ unerprobt sind oder sich noch in der Entwicklung befinden (wie z.B. künstliche Intelligenz und Blockchain).

Note: In Panel A, countries are ranked according to the average adoption rate across the three technologies. Only firms with at least 10 employees are covered, except for Japan (at least 100) and Switzerland (at least 5). ERP and CRM data refer to 2017 unless otherwise specified. On cloud computing, data for Australia is fiscal year 2015/16; for Canada, it refers to enterprises that have made expenditures on "software as a service"; for Iceland, it refers to 2014; and for Korea, to 2015. OECD countries for which data are not available are omitted.

Source: OECD (2019e), Measuring the Digital Transformation: A Roadmap for the Future, sections 4.2 and 6.1, OECD Publishing, Paris, https://dx.doi.org/10.1787/9789264311992-en.

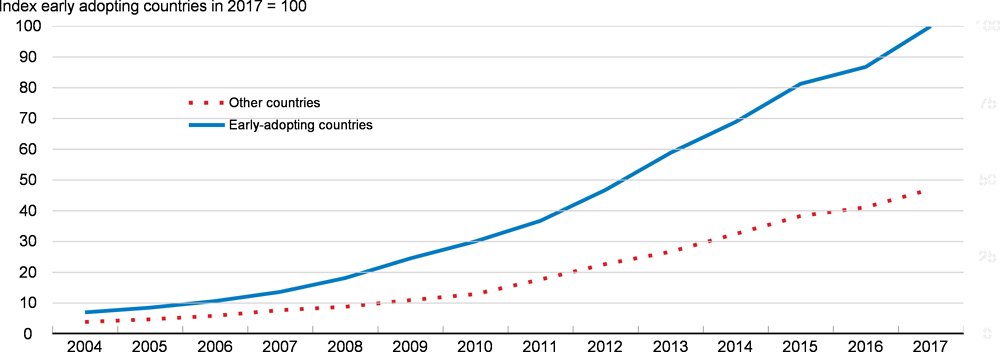

Ein weiterer Aspekt der Digitalisierung ist die rasend schnelle Entwicklung von Online-Plattformen. Es entstehen immer mehr Plattformen, die Konsumenten und Dienstleister – sowohl Unternehmen als auch selbstständig Beschäftigte – miteinander verbinden. Dazu zählen beispielsweise Plattformen für Beförderungsleistungen, Unterkunftsvermietungen, Essenslieferungen, Einzelhandel, Finanzen, Unterhaltung und personenbezogene Dienstleistungen (OECD, 2019b). Wie Figure 2.5 zeigt, ist die Plattformentwicklung seit Mitte der 2000er Jahre im Durchschnitt bemerkenswert rasch vorangeschritten, wobei allerdings Unterschiede zwischen den einzelnen Ländern festzustellen waren. Rund ein Viertel der Beschäftigung im nichtlandwirtschaftlichen Unternehmenssektor des OECD-Raums entfällt auf vier Branchen, in denen Plattformen mittlerweile eine wichtige Rolle als Vermittler spielen (Hotellerie, Gastronomie, Einzelhandel und Taxigewerbe). Ein teils damit zusammenhängendes Phänomen ist die Gig-Economy, d.h. die Arbeit auf Auftragsbasis, bei der Online-Plattformen als Mittler zwischen Kunden und selbstständigen Auftragnehmern agieren. Der Anteil dieser selbstständigen Plattformarbeiter an der Gesamtbeschäftigung ist mit 0,5-3% (je nach Schätzungen) relativ klein, wächst aber rasch (Schwellnus et al., 2019). Im Geschäftsverkehr zwischen Unternehmen (Business-to-Business – B2B) sind Plattformen zwar weniger üblich als zwischen Unternehmen und Konsumenten (Business-to-Consumer – B2C), breiten sich aber ebenfalls immer mehr aus.

Note: Popularity of the largest relevant platforms in each industry, based on the number of Google searches for each platform, as a share of total Google searches in each country. Unweighted average of the four selected industries (hotels, restaurants, taxis and retail trade). “Early-adopting countries” is the unweighted average of the five countries in the sample with above-average platform development (France, Italy, Spain, the United Kingdom and the United States). “Other countries” is the unweighted average of the five other countries in the sample (Belgium, Germany, Hungary, Poland and Sweden).

Source: Bailin, A., P. Gal, V. Millot and S. Sorbe (2019), “Like It or Not? The Impact of Online Platforms on the Productivity of Service Providers”, OECD Economics Department Working Papers, No. 1548, OECD Publishing, Paris.

Wie im Folgenden näher erörtert, hängt der Einsatz digitaler Technologien sowohl von den Kapazitäten der Unternehmen (z.B. betriebswirtschaftliche und technische Kompetenzen, Zugang zu Finanzierung) als auch von ihren Anreizen (z.B. starker Wettbewerb) ab, wobei zwischen diesen beiden Aspekten erhebliche Komplementaritäten bestehen (Andrews et al., 2018). Allerdings liegen wenig empirische Befunde dazu vor, welche Faktoren für die Entwicklung von Online-Plattformen in verschiedenen Ländern und Branchen ausschlaggebend sind. Hier dürften mehrere Aspekte eine Rolle spielen. Neben technischen Voraussetzungen (z.B. Internetzugang, Anteil der Smartphone-Nutzer) ist vor allem wichtig, wie die Qualität der Plattformdienste eingeschätzt wird (z.B. Verlässlichkeit der Nutzerbewertungen und -ratings), ob Einschränkungen für den grenzüberschreitenden digitalen Handel bestehen, wie Plattformen und plattformbasierte Aktivitäten besteuert werden und welche Arbeitsmarktbestimmungen für Plattformarbeit und für andere Beschäftigungsformen gelten. Auch branchenspezifische Regelungen können die Plattformentwicklung maßgeblich beeinflussen. Beispielsweise kann eine zu strenge Regulierung bestimmter Aktivitäten zu einer Unterversorgung führen und dadurch einen Anreiz bieten, alternative plattformbasierte Dienste zu entwickeln (z.B. Dienste wie Uber als Alternative zum traditionellen Taxi). Die einzelnen Länder gehen bei der Regulierung solcher neuartigen plattformbasierten Dienste (z.B. Ride Hailing und Homesharing) unterschiedliche Wege, was sich ebenfalls auf die Entwicklung der Plattformen auswirkt.

copy the linklink copied!Die Digitalisierung kann die Produktivität auf verschiedene Weise fördern

Digitale Technologien können es den Unternehmen u.a. ermöglichen, das Produktdesign und die Produktionsprozesse zu verbessern, Routineaufgaben zu automatisieren, bestimmte Tätigkeiten ortsungebunden durchzuführen und die Lieferanten- und Kundenbeziehungen zu optimieren. Zudem können sie positive Ausstrahlungseffekte auf andere Unternehmen – auch in Niedrigtechnologiebranchen – haben. So können Online-Plattformen beispielsweise die Informationsasymmetrien zwischen Dienstleistungsunternehmen (die oft wenig Technologie nutzen) und Konsumenten verringern und den Unternehmen Zugang zu größeren Märkten verschaffen. Produktive Unternehmen erhalten dadurch bessere Wachstumschancen. Darüber hinaus können digitale Technologien längerfristige Produktivitätssteigerungen ermöglichen, indem sie die Forschungs- und Innovationstätigkeit von Unternehmen und staatlichen Einrichtungen fördern und die Kompetenzbildung unterstützen, beispielsweise durch Online-Kurse und Lernspiele (OECD, 2016a; OECD, 2019g).

Allerdings können sich bestimmte (weniger umfassend erforschte) Effekte digitaler Technologien auch negativ auf die Produktivität auswirken. Beispielsweise können intensive Bildschirmnutzung, Informationsüberflutung und mögliche Ablenkungen zu Schlafdefiziten führen und die Konzentrationsfähigkeit beeinträchtigen. Es liegen Befunde dafür vor, dass ein Kausalzusammenhang zwischen mehr Zugang zu schnellem Internet und einer geringeren Schlafdauer und -qualität besteht und dass eine kürzere Schlafdauer wiederum die Arbeitsproduktivität schmälern kann (Billari et al., 2018; Gibson und Shrader, 2018). Ein anderes potenzielles Problem ist das sogenannte „Cyberloafing“, d.h. die private Internetnutzung am Arbeitsplatz, die im Allgemeinen als produktivitätsmindernd gilt. Allerdings lassen die wenigen empirischen Befunde auf diesem Gebiet keine eindeutigen Schlüsse zu (Koay und Soh, 2019).

Durch die Fortschritte in der künstlichen Intelligenz wird sich das Spektrum der automatisierbaren Tätigkeiten ausweiten, u.a. auf kognitive Routineaufgaben, wie sie im Dienstleistungssektor üblich sind. Zugleich wird die Weiterentwicklung der Kommunikationstechnologien dafür sorgen, dass noch mehr Dienstleistungen ausgelagert werden können (Sorbe et al., 2018; Baldwin, 2019). Obwohl diese Technologien zahlreiche Chancen bieten, lässt sich in diesem frühen Stadium nur schwer abschätzen, wie groß ihr Effekt auf die Produktivität letztlich sein wird. Noch ist nicht klar, ob die Techno-Optimisten oder die Techno-Pessimisten Recht behalten werden. Vergleichsweise sicher ist dagegen, dass eine stärkere Verbreitung bestehender Technologien (z.B. Breitband-Internet, Cloud-Computing und Online-Plattformen) unabhängig von diesen Effekten eindeutige Produktivitätssteigerungen ermöglichen dürfte. Dies wird nachstehend erörtert.

Der Einsatz digitaler Technologien kann die Unternehmensproduktivität steigern

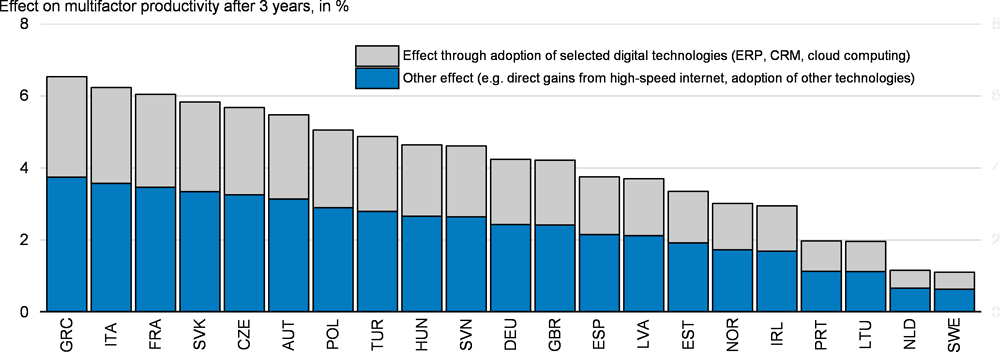

Zahlreiche Studien dokumentieren, dass zwischen der Einführung digitaler Technologien und der Produktivität auf Unternehmens- und Branchenebene ein positiver Zusammenhang besteht7. OECD-Schätzungen zufolge führt beispielsweise ein Anstieg des Anteils der Unternehmen, die schnelles Breitband-Internet (Cloud-Computing) nutzen, um 10 Prozentpunkte auf Branchenebene in den EU-Ländern nach 1 Jahr zu einer Steigerung der Multifaktorproduktivität des durchschnittlichen Unternehmens der betreffenden Branche um 1,4% (0,9%). Nach 3 Jahren wäre die Multifaktorproduktivität um 3,9% (2,3%) höher (Gal et al., 2019).

Trotz des eindeutigen Zusammenhangs kann es schwierig sein, eine Kausalität zwischen der Nutzung digitaler Technologien und der Produktivität nachzuweisen. Dies liegt daran, dass produktivere Unternehmen mit größerer Wahrscheinlichkeit neue Technologien einführen. Dennoch zeigen eine Reihe von Studien anhand exogener Treiber für die Einführung digitaler Technologien, wie z.B. Veränderungen der Verfügbarkeit oder Qualität der Netzwerkinfrastruktur, dass der Einsatz digitaler Technologien die Produktivität fördern kann8. Auf gesamtwirtschaftlicher Ebene lassen sich die Effekte der Einführung digitaler Technologien wegen der Vielzahl an unterschiedlichen Technologien und der begrenzten Verfügbarkeit von Daten zur Nutzung dieser Technologien aber nur schwer systematisch analysieren. Figure 2.6 veranschaulicht die Größenordnung der Produktivitätssteigerungen, wenn die Technologienutzung von EU-Unternehmen mit mindestens zehn Mitarbeitern (vgl. Figure 2.3) und der von Gal et al. (2019) geschätzte Zusammenhang zwischen Technologienutzung und Produktivität zugrunde gelegt werden. Auf den ersten Blick lassen diese Zahlen vermuten, dass die Einführung digitaler Technologien mit erheblichen Produktivitätsgewinnen verbunden ist. Eine Zunahme der Technologienutzung mit der jahresdurchschnittlichen Rate, die in den vergangenen Jahren in EU-Unternehmen verzeichnet wurde (je nach Technologie 1-3 Prozentpunkte pro Jahr), könnte effektiv einen Anstieg der Multifaktorproduktivität des Durchschnittsunternehmens um rd. 1% pro Jahr bewirkt haben, wenn man die Produktivitätseffekte der verschiedenen betrachteten Technologien zusammenrechnet. Allerdings dürften diese Schätzungen eher am oberen Ende der tatsächlich erzielten Produktivitätsgewinne liegen, da sie auf der Annahme einer vollständigen Kausalität der geschätzten Effekte beruhen. Zudem können die Effekte in den einzelnen Unternehmen, Branchen und Ländern erheblich von diesen Durchschnittswerten abweichen, da sie von komplementären Faktoren (z.B. den verfügbaren Kompetenzen) abhängen. Dies wird im Folgenden erörtert.

Note: The exact sub-periods (based on available data) are the following: 2011-14 and 2014-17 for high-speed internet, 2009-13 and 2013-17 for Enterprise Resource Planning software, 2009-14 and 2014-17 for Customer Relationship Management software, and 2014-16 for cloud computing. The effects correspond to the average annual change in the adoption of each technology among EU firms with at least ten employees, multiplied by the elasticity between digital adoption and multifactor productivity growth estimated by Gal et al. (2019). To avoid potential double counting due to collinearity between the adoption of different technologies, the effects are computed using the contribution of each technology to the first principal component of the adoption rate of the selected technologies, and the sensitivity of productivity growth to this first principal component (Table 2, column 7 in Gal et al., 2019). The effects presented correspond to productivity gains after three years, which are obtained by iterating on the error-correction model on which the estimation relies.

Source: OECD calculations based on Gal, P., G. Nicoletti, S. Sorbe and C. Timiliotis (2019), “Digitalisation and Productivity: In Search of the Holy Grail – Firm-Level Empirical Evidence from EU Countries”, OECD Economics Department Working Papers, No. 1533, OECD Publishing, Paris.

Auch Online-Plattformen können die Unternehmensproduktivität fördern

Ein weniger umfassend erforschter Aspekt der Digitalisierung ist, dass die Entwicklung von Online-Plattformen ebenfalls die Unternehmensproduktivität fördern kann (Bailin et al., 2019). Beispielsweise können Nutzerratings und -bewertungen Informationsasymmetrien zwischen Konsumenten und Anbietern verringern. Dadurch erhöht sich der Wettbewerbsdruck, weil sich die Nachfrage auf besser bewertete Anbieter verlagert. Zudem haben die Anbieter stärkere Anreize, ihr Preis-Leistungs-Verhältnis zu verbessern. Dienstleistungsunternehmen können außerdem Effizienzgewinne erzielen, wenn bestimmte Randaktivitäten, wie z.B. Buchungsverwaltung und Zahlungsabwicklung, von Plattformen übernommen und rationalisiert werden. Darüber hinaus können Plattformen auch die Kapazitätsauslastung (z.B. die Belegungsraten von Hotels) steigern, indem sie eine effizientere Zusammenführung von Angebot und Nachfrage ermöglichen und die Verfügbarkeit der betreffenden Leistungen in Echtzeit online anzeigen.

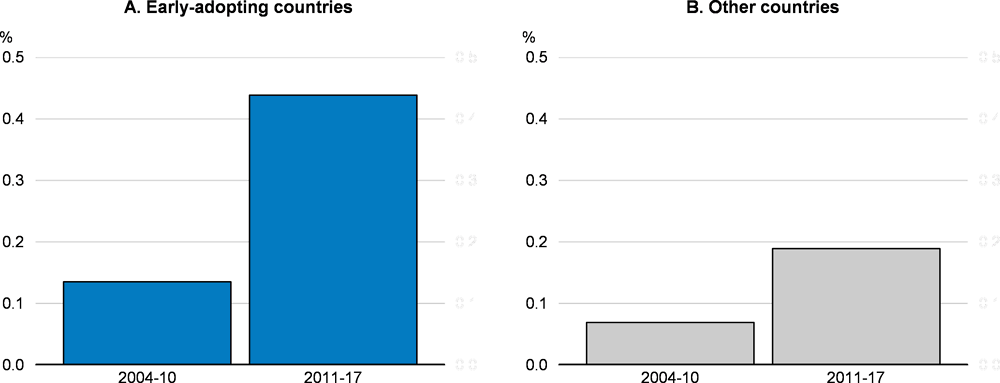

Grenzüberschreitende empirische Analysen in vier Dienstleistungsbranchen (Hotellerie, Gastronomie, Einzelhandel und Taxigewerbe) lassen darauf schließen, dass die Plattformentwicklung zu einem Anstieg der Produktivität der bestehenden Unternehmen geführt hat. Die festgestellten Produktivitätseffekte sind erheblich: In den Ländern mit einer relativ schnellen Plattformentwicklung betrugen sie für das durchschnittliche Unternehmen dieser Branchen im Zeitraum 2011-2017 rd. 0,4% pro Jahr (d.h. insgesamt ungefähr 2,5%) (Figure 2.7). Damit sind sie ungefähr so groß wie die Produktivitätseffekte, die bei einem besseren Zugang zu schnellem Internet festgestellt wurden (Figure 2.6)9. Ähnlich wie bei der Technologienutzung können die Effekte für die einzelnen Unternehmen, Branchen und Länder von diesen Durchschnittswerten abweichen, da sie von komplementären Faktoren abhängen, wie z.B. der Intensität des Wettbewerbsdrucks zwischen den verschiedenen Plattformen. Dies wird nachstehend näher erörtert.

Note: “Early-adopting countries” is the average of the five countries in the sample where the platform development indicator is above median on average over the 2004-17 period (France, Italy, Spain, the United Kingdom and the United States), while “other countries” is the average of the five other countries in the sample (Belgium, Germany, Hungary, Poland and Sweden). The figures are unweighted averages of the effects across four selected industries (hotels, restaurants, taxis, retail trade).

Source: Bailin, A., P. Gal, V. Millot and S. Sorbe (2019), “Like It or Not? The Impact of Online Platforms on the Productivity of Service Providers”, OECD Economics Department Working Papers, No. 1548, OECD Publishing, Paris.

Außerdem besteht ein wesentlicher konzeptioneller Unterschied zwischen Plattformen, die als sogenannte „Aggregatoren“ die Nutzer mit bereits existierenden Anbietern verbinden (z.B. Booking.com, Tripadvisor), und solchen, die als „Disruptoren“ wirken, da mit ihnen neue Arten von Dienstleistern an den Markt treten (z.B. Airbnb, Uber)10. Die vorstehend dargelegten positiven Effekte beziehen sich auf Aggregator-Plattformen. Bei Disruptor-Plattformen ist im Durchschnitt kein signifikanter Effekt auf die Produktivität bestehender Anbieter zu beobachten11. Der Effekt der Disruptor-Plattformen auf die gesamtwirtschaftliche Produktivität hängt folglich ausschließlich von der Produktivität der neuen, plattformbasierten Anbieter (z.B. Ride-Hailing- und Home-Sharing-Dienste) im Vergleich zur Produktivität der bestehenden Unternehmen ab. Dies lässt sich jedoch aufgrund mangelnder Daten und konzeptioneller Schwierigkeiten nur schwer systematisch analysieren12.

copy the linklink copied!Komplementäre Faktoren und wichtige politische Herausforderungen

Inwiefern digitale Technologien die Produktivität – und letztlich den Lebensstandard – steigern, hängt entscheidend von komplementären Faktoren ab. Denn um die Vorteile der Digitalisierung nutzen zu können, sind im Allgemeinen Veränderungen der Geschäftsmethoden, der Arbeitsorganisation und der Kompetenzstruktur sowie eine Ressourcenumverteilung zwischen und innerhalb von Unternehmen und Branchen erforderlich. Diese Veränderungen brauchen Zeit und sind mit temporären Anpassungskosten verbunden, was bedeutet, dass die Effekte auf die Produktivität mit einer Zeitverzögerung eintreten können (Brynjolfsson et al., 2018).

Umfangreiche Forschungsarbeiten verweisen auf die mit der Digitalisierung verbundene Komplementarität: 1. zwischen verschiedenen Technologien, beispielsweise zwischen Back-Office- und Front-Office-Software; 2. mit den Vermögenswerten oder Investitionen von Unternehmen, wie beispielsweise technischen, betriebswirtschaftlichen und allgemeinen kognitiven Kompetenzen, Finanzierungskapazitäten, Organisationskapital, immateriellen Werten und FuE-Investitionen, sowie 3. mit den politischen Rahmenbedingungen, wie beispielsweise dem Grad, in dem das Regulierungsumfeld den Wettbewerb und eine effiziente Reallokation von Ressourcen fördert13. Defizite bei diesen komplementären Faktoren können erklären, warum die Nutzung digitaler Technologien und die aus der Digitalisierung resultierenden Vorteile bislang hinter den Erwartungen zurückbleiben.

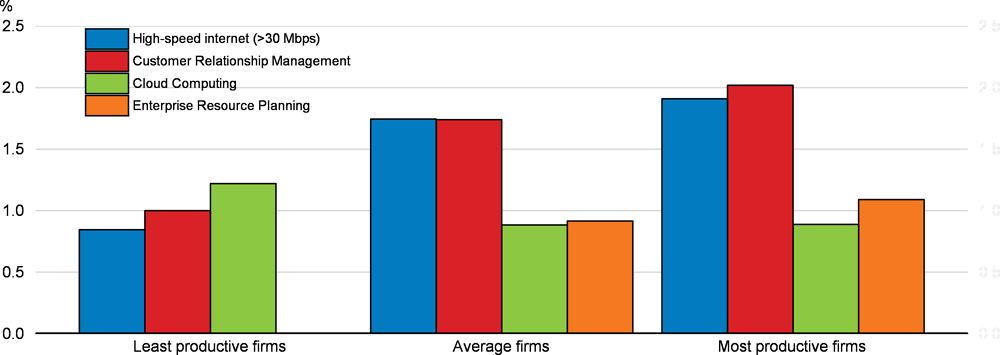

Höher qualifizierte Arbeitskräfte und produktivere Unternehmen sind in der Regel besser in der Lage, diese komplementären Effekte zu nutzen. Deshalb profitieren diese Unternehmen tendenziell stärker von der Digitalisierung (Figure 2.8), während es weniger produktiven Unternehmen nicht gelingt, ihnen gegenüber aufzuholen (Berlingieri et al., 2019). Die im Zeitraum 2010-2015 verzeichnete Zunahme der Produktivitätsunterschiede zwischen den Unternehmen kann etwa zur Hälfte auf die Digitalisierung zurückgeführt werden (Gal et al., 2019). Wenn diese Divergenz zu stark ausfällt, besteht die Gefahr, dass bestimmte hochproduktive „Superstar“-Unternehmen dank unternehmensspezifischer immaterieller Vermögenswerte (z.B. Daten und Algorithmen) keinem Wettbewerb mehr ausgesetzt sind, insbesondere in Branchen, die durch geringe Grenzkosten und starke Netzwerkeffekte gekennzeichnet sind.

Note: “Least productive firms” corresponds to the first quartile of the productivity distribution in each industry-country-year cell, “average firms” to the second and third quartiles and “most productive firms” to the fourth quartile. Results for Enterprise Resource Planning for the least productive firms are omitted since they are not statistically significant. Effects are estimated over 2010-15 for EU firms with at least ten employees. The only technology for which less productive firms benefit more than more productive ones is cloud computing, which may reflect that it requires less complementary investments in organisation and skills.

Source: Gal, P., G. Nicoletti, S. Sorbe and C. Timiliotis (2019), “Digitalisation and Productivity: In Search of the Holy Grail – Firm-Level Empirical Evidence from EU Countries”, OECD Economics Department Working Papers, No. 1533, OECD Publishing, Paris.

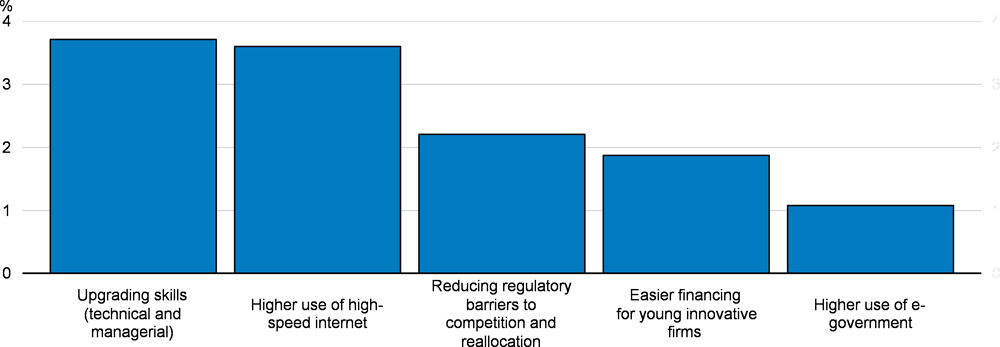

Die Politik spielt eine wichtige Rolle dabei, die weitere Verbreitung digitaler Technologien in der Wirtschaft zu fördern und diesen Herausforderungen entgegenzutreten. Maßnahmen in verschiedenen Politikbereichen können die Technologiediffusion und somit die Produktivität steigern, indem sie die Kapazitäten und Anreize der Unternehmen zur Einführung dieser Technologien stärken (Figure 2.9). Um sicherzustellen, dass sich diese Produktivitätssteigerungen in einem höheren Lebensstandard und einer besseren Lebensqualität für alle niederschlagen, sollten die politischen Entscheidungsträger den Zusammenhang zwischen Produktivität und Teilhabe im Auge behalten und die Voraussetzungen dafür schaffen, dass die weniger produktiven Unternehmen und geringer qualifizierten Arbeitskräfte aufholen können (Berlingieri et al., 2019; OECD, 2018c). Dabei ist vor allem der Ausbau der Kompetenzen vorrangig, weil dadurch zugleich die Produktivität gesteigert und die Teilhabe aller gefördert werden kann.

Note: The effects correspond to the estimated productivity gains associated with greater diffusion of high-speed internet, cloud computing, and Enterprise Resource Planning (ERP) and Customer Relationship Management (CRM) software resulting from closing half of the gap with best EU countries in a range of structural and policy areas. “Upgrading skills” covers participation in training (for both high and low-skilled), quality of management schools and adoption of High Performance Work Practices (HPWP). “Reducing regulatory barriers to competition and reallocation” includes lowering administrative barriers to start-ups, relaxing labour protection on regular contracts and enhancing insolvency regimes. “Easier financing for young innovative firms” covers the development of venture capital markets and the generosity of R&D tax subsidies. Structural and policy indicators are measured circa 2016. The detailed description of the sub-indicators used and the best-performing EU country for each sub-indicator can be found in Annex B of Sorbe et al. (2019).

Source: Sorbe, S. et al. (2019), “Digital Dividend: Policies to Harness the Productivity Potential of Digital Technologies”, OECD Economic Policy Papers, No. 26, OECD Publishing, Paris.

In einer digitalisierten Wirtschaft sind Kompetenzen von entscheidender Bedeutung

Der digitale Wandel hat enorme Umwälzungen bei den Kompetenzanforderungen zur Folge (Grundke et al., 2018; OECD, 2019d). Die Nachfrage nach Kompetenzen, die leicht durch digitale Technologien zu ersetzen sind, geht zurück, während die Rendite von Kompetenzen, die komplementär zu Technologien sind, steigt. Dadurch verschlechtern sich in der Regel die Löhne und Beschäftigungsaussichten von gering- und mittelqualifizierten Arbeitskräften, die Routineaufgaben ausführen, während die Löhne höher qualifizierter Arbeitskräfte, die von der Arbeit mit digitalen Technologien profitieren, steigen. Darüber hinaus bietet die Entwicklung von Gig-Economy-Plattformen den Arbeitskräften und Unternehmen zwar mehr Flexibilität, die soziale Absicherung der Arbeitskräfte ist in der Regel jedoch schlechter als in regulären Beschäftigungsverhältnissen.

Die Bandbreite automatisierbarer Aufgaben wird durch weitere technologische Fortschritte zunehmen. Dies bietet das Potenzial von Produktivitätssteigerungen, bringt aber auch hohe Umstellungskosten mit sich. Die Automatisierung begann zwar mit manuellen Routineaufgaben im Verarbeitenden Gewerbe, betrifft jedoch zunehmend auch „kognitive Routineaufgaben“, die für den Dienstleistungssektor typisch sind. Da die künstliche Intelligenz immer leistungsstärker wird – sie hat beispielsweise vor Kurzem die durchschnittlichen menschlichen Fähigkeiten im Bereich der Sprach- und Bilderkennung überholt –, werden mehr Aufgaben automatisiert werden, möglicherweise sogar in Berufen mit relativ hohem Qualifikationsniveau. Das bedeutet, dass bestimmte Berufe verschwinden werden, aber vor allem, dass sich das Tätigkeitsprofil vieler Berufe verändern wird. Nedelkoska und Quintini (2018) gehen beispielsweise davon aus, dass in den OECD-Ländern 14% der Arbeitsplätze stark automatisierbar sind und dass sich weitere 32% durch die Automatisierung grundlegend verändern könnten. Zugleich werden neue Aufgaben und Berufe entstehen und die Arbeitskräftenachfrage wird insgesamt nicht zwangsläufig zurückgehen (Gregory et al., 2019). Es muss jedoch sichergestellt werden, dass die Arbeitskräfte die für dieses neue Umfeld erforderlichen Kompetenzen besitzen und dass die mit Entlassungen verbundenen persönlichen Kosten begrenzt werden, was erhebliche Herausforderungen mit sich bringt.

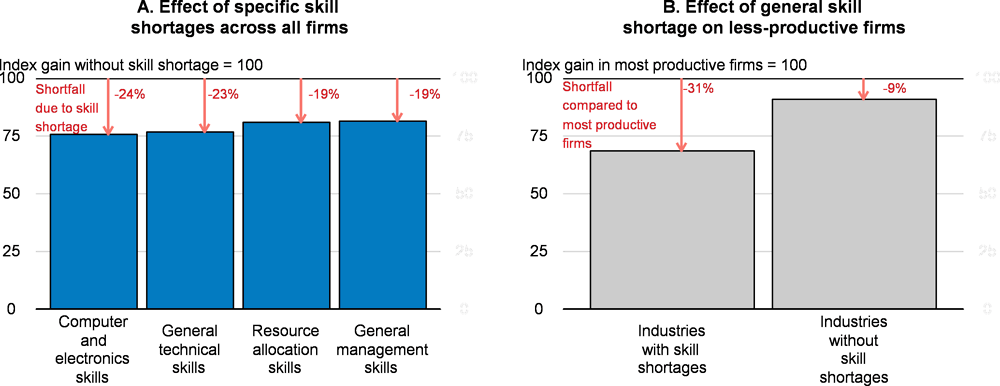

Kompetenzdefizite können den Nutzen der Digitalisierung reduzieren, insbesondere in den weniger produktiven Unternehmen, da es für sie schwieriger ist, qualifizierte Arbeitskräfte zu gewinnen (Figure 2.10). In einer digitalisierten Wirtschaft sind mehrere Arten von Kompetenzen wichtig: 1. fortgeschrittene technische Kompetenzen für Digitalexperten, 2. allgemeine Digitalkompetenzen für andere Arbeitskräfte und 3. komplementäre Kompetenzen für die Arbeit in einem digitalisierten Umfeld, darunter allgemeine kognitive Kompetenzen, interpersonale Kompetenzen sowie Management- und Organisationskompetenzen (OECD, 2016b; Grundke et al., 2018).

Note: The situation with (without) skill shortages is defined as the 75th (25th) percentile of the distribution of skill shortages across industries and countries (source: OECD Skills for Jobs database, www.oecdskillsforjobsdatabase.org). In Panel A, “Computer and electronics skills” refers to the knowledge of circuit boards, processors, chips, electronic equipment, computer hardware and software, including application and programming. “General technical skills” refer to the capacity to design, set-up, operate and correct malfunctions, involving application of machines or technological systems. “Resource allocation skills” capture the ability to allocate resources efficiently. “General management skills” refer to how well managers motivate, develop and direct people as they work, and identify the best people for each job. In Panel B, “most productive firms” are the 25% most productive firms in each industry and “less productive firms” are those between the 25th and the 50th percentile of the productivity distribution in each industry (i.e. firms with below-median productivity, but not among the least productive) and skill shortages are measured with a broad indicator covering both managerial and technical skills. All results are based on the estimated link between the adoption of a mix of selected technologies (high-speed internet, cloud computing, ERP and CRM software) and multifactor productivity among EU firms over 2010-15.

Source: Gal, P., G. Nicoletti, S. Sorbe and C. Timiliotis (2019), “Digitalisation and Productivity: In Search of the Holy Grail – Firm-Level Empirical Evidence from EU Countries”, OECD Economics Department Working Papers, No. 1533, OECD Publishing, Paris; Sorbe, S. et al. (2019), “Digital Dividend: Policies to Harness the Productivity Potential of Digital Technologies”, OECD Economic Policy Papers, No. 26, OECD Publishing, Paris.

Gute Managementkompetenzen sind mit einer größeren und effizienteren Verbreitung digitaler Technologien assoziiert (Andrews et al., 2018; Gal et al., 2019). Das ist wahrscheinlich darauf zurückzuführen, dass die Digitalisierung generell eine Veränderung der Geschäftsprozesse erfordert, für die gutes Management entscheidend ist. So können High-Performance Work Practices (HPWP) beispielsweise die interne Flexibilität von Unternehmen erhöhen, sodass sie sich besser an den technologischen Wandel anpassen können (OECD, 2016c)14. Die Management- und Organisationsleistung von Unternehmen kann zwar nicht direkt durch Politikmaßnahmen beeinflusst werden, gute Managementpraktiken können jedoch indirekt gefördert werden, beispielsweise indem sie in der öffentlichen Verwaltung und in staatseigenen Unternehmen eingeführt werden. Auch eine Stärkung des Wettbewerbs an den Produktmärkten kann Unternehmen dazu bewegen, ihre Managementpraktiken zu verbessern, und sie kann zum Marktaustritt oder zur Umstrukturierung sehr schlecht gemanagter Unternehmen beitragen. Eine hohe Qualität und Zugänglichkeit entsprechender Bildungsangebote (z.B. Wirtschaftshochschulen) und mehr Flexibilität beim Arbeitsplatzwechsel zwischen und innerhalb von Unternehmen dürften ebenfalls zu einer Verbesserung der durchschnittlichen Managementqualität beitragen. Abschließend könnte es auch hilfreich sein, die Übertragung von Familienbetrieben steuerlich nicht zu stark zu begünstigen, wenn diese Übertragung mit einer schlechten Managementqualität assoziiert ist15.

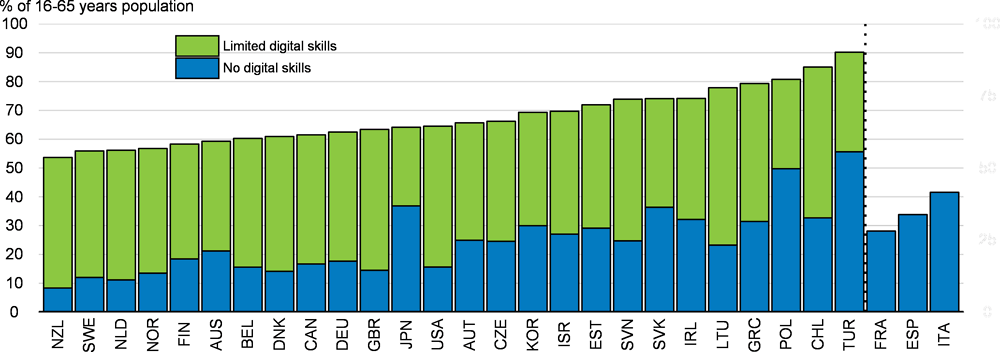

In vielen OECD-Ländern sind die digitalen Kompetenzen der Erwachsenen nicht ausreichend (Figure 2.11). Sowohl die Erstausbildung als auch die berufliche Weiterbildung können dazu beitragen, diese Kompetenzen zu verbessern. Diesbezüglich wäre es hilfreich, das Geschlechtergefälle beim Studium von MINT-Fächern (Mathematik, Informatik, Naturwissenschaften und Technik) abzubauen. So sind beispielsweise in den OECD-Ländern weniger als 20% der Studienanfänger in Informatik Frauen (OECD, 2017a).

Note: “No digital skills” includes adults who have had no computer experience, failed the ICT core test (e.g. capacity to use a mouse or scroll through a web page) or opted out of taking the test (their ICT skills could not be assessed directly, but indirect evidence suggests that they are likely to be poor). “Limited digital skills” includes adults scoring below or at level 1 of proficiency in problem solving in technology-rich environments, which involves use of widely available and familiar technology applications, such as e-mail software or a web browser, to complete simple tasks requiring little or no navigation or commands. Data are missing for countries that did not participate in the PIAAC Survey. Data for the United Kingdom refer to England, and data for Belgium refer to Flanders. Data on limited digital skills are missing for France, Italy and Spain, as they did not participate in the problem solving in technology-rich environments assessment.

Source: OECD Survey of Adult Skills (PIAAC).

Darüber hinaus sind Grundkompetenzen wie Lesekompetenz und alltagsmathematische Kompetenz wichtige Voraussetzungen für die Entwicklung der in der digitalen Wirtschaft erforderlichen Kompetenzen (OECD, 2016b). Mit Blick in die Zukunft sind solide und vielseitig einsetzbare Grundkompetenzen entscheidend, um in einem Umfeld erfolgreich zu sein, das von raschem technologischen Wandel und längeren Lebensarbeitszeiten gekennzeichnet ist. Digitale Technologien haben das Potenzial, die Bildungsergebnisse zu verbessern. Dies erfordert jedoch nicht nur Investitionen in die Technologien selbst, sondern auch in komplementäre Kompetenzen der Lehrkräfte und in eine Reform der Unterrichtsmethoden, um die bestehenden Technologien optimal zu nutzen (OECD, 2016a).

Die Nutzung digitaler Technologien wird durch eine verstärkte Weiterbildung der Arbeitskräfte, insbesondere der Geringqualifizierten, gefördert, was die Bedeutung des lebenslangen Lernens unterstreicht. Neben der Quantität ist jedoch auch die Qualität der Ausbildung wichtig. Es kann schwierig sein, die Teilnahme geringqualifizierter Arbeitskräfte an Ausbildungsmaßnahmen zu erhöhen, weil ihre Teilnahmeneigung etwa dreimal niedriger ist als bei höher qualifizierten Arbeitskräften. Eine Steigerung ihrer Teilnahme lohnt sich jedoch in doppelter Hinsicht, da sie die Produktivität erhöhen und zugleich die Ungleichheit reduzieren kann. Gute Ausbildungsmaßnahmen können zusammen mit einer umfassenderen aktiven Arbeitsmarktpolitik einschließlich Job-Matching auch die persönlichen Kosten senken, die mit Arbeitsplatzverlusten aufgrund technologischer Umwälzungen verbunden sind.

Viele OECD-Länder müssen ihr Erwachsenenbildungssystem verbessern, um für die künftigen Herausforderungen gerüstet zu sein. Die folgenden Maßnahmen sind dabei vorrangig: 1. den Teilnehmerkreis und die Teilhabe erweitern, indem die Erwachsenen umfassend informiert werden, Teilnahmehindernisse abgebaut werden und die Arbeitgeber dazu angehalten werden, Ausbildungsmaßnahmen anzubieten; 2. den Ausbildungsinhalt besser auf den Kompetenzbedarf am Arbeitsmarkt abstimmen; 3. durch eine öffentliche Beurteilung der Anbieter die Anreize für eine Verbesserung der Ausbildungsqualität stärken; 4. eine angemessene Finanzierung sicherstellen, u.a. durch öffentliche Mittel und Anreize für Arbeitgeber und Teilnehmer, sich an den Kosten zu beteiligen, und 5. die Governance-Mechanismen stärken, um die Koordinierung zwischen den verschiedenen Akteuren im Erwachsenenbildungssystem zu verbessern (OECD, 2019j).

Erschwinglicher Zugang zu schnellem Internet kann die Produktivität steigern

Es gibt mehrere Möglichkeiten, den Zugang zu schnellem Internet zu verbessern und erschwinglicher zu machen. Dies wiederum dürfte dazu führen, dass die Unternehmen diese Technologie verstärkt nutzen. Um die Netzabdeckung zu verbessern, insbesondere in ländlichen und abgelegenen Gebieten, wo Marktversagen zu suboptimalen Privatinvestitionen führen kann, kann der Staat direkt in Hochgeschwindigkeitsnetze investieren oder Privatinvestitionen in Netze subventionieren. Dabei sollten Ausschreibungen genutzt werden, um die Anbieter zu identifizieren, die am besten dazu in der Lage sind, die erforderliche Infrastruktur aufzubauen (OECD, 2018d). Diese Entscheidungen sollten auf der Basis einer sozioökonomischen Kosten-Nutzen-Analyse getroffen werden. Der Staat sollte auch sicherstellen, dass die erforderlichen technischen Voraussetzungen vorhanden sind (z.B. Frequenzspektrum, Internetprotokoll und Knotenpunkte). Darüber hinaus können wettbewerbsfördernde Reformen im Telekommunikationssektor (z.B. Anreize für den Markteintritt neuer Unternehmen oder Regelungen für die gemeinsame Nutzung der Infrastruktur) die Preise senken und in vielen Fällen die Investitionstätigkeit ankurbeln (OECD, 2019a). Ein besserer Zugang zu schnellem Internet ist allgemein mit einer höheren Produktivität assoziiert, insbesondere weil er die Einführung produktivitätssteigernder Technologien fördert (Figure 2.12).

Note: Estimated effect on multi-factor productivity (MFP) of the average firm after three years associated with increasing high-speed broadband internet access to close half of the gap with the best performing country in the sample (Denmark). The estimation sample used to assess the elasticity of productivity to high-speed internet access covers EU firms with at least ten employees over 2010-15. Cross-country differences in high-speed internet access correspond to 2018 values, or latest available data.

Source: Sorbe, S. et al. (2019), “Digital Dividend: Policies to Harness the Productivity Potential of Digital Technologies”, OECD Economic Policy Papers, No. 26, OECD Publishing, Paris.

Das Regulierungsumfeld sollte eine effiziente Ressourcenumverteilung fördern

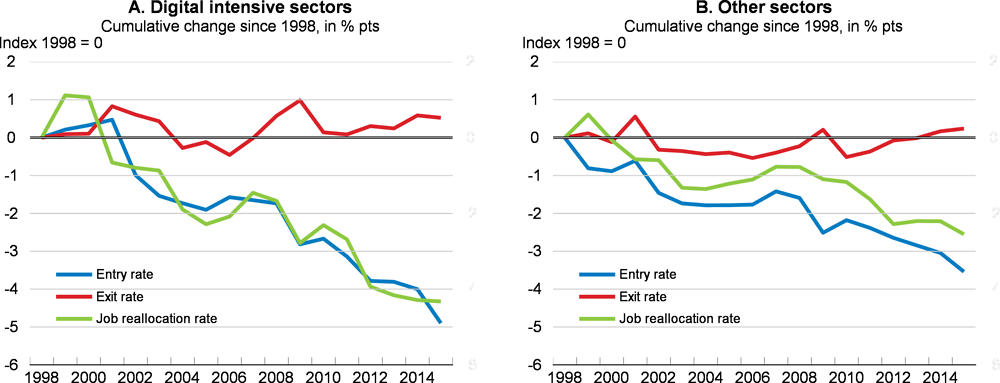

Die Digitalisierung kann die Produktionsstrukturen tiefgreifend verändern: Neue Unternehmen und Tätigkeitsformen entstehen und expandieren, andere verschwinden oder werden weniger arbeitsintensiv. Um die Vorteile dieses Wandels voll auszuschöpfen, bedarf es einer effizienten Umverteilung von Arbeit und Kapital zwischen den verschiedenen Unternehmen, Branchen und Regionen. Dies ist besonders wichtig, weil in den letzten Jahrzehnten die Unternehmensdynamik im OECD-Raum offenbar zurückgegangen ist (Figure 2.13), auch wenn die Daten zu den Unternehmensgründungen zuletzt ermutigend waren16. In digitalintensiven Branchen ist die Unternehmensdynamik zwar generell höher, sie hat dort aber stärker abgenommen als in der übrigen Wirtschaft.

Note: This figure reports average within-country-industry trends of job reallocation, entry and exit rates for the period 1998-2015 in a sample of 15 mostly OECD countries. Each point represents the cumulative change in percentage points since 1998. The figures are based on the year coefficients of regressions within country-sectors, with and without interaction with a dummy variable capturing digital intensity of the sector. The dependent variables are alternatively job reallocation rates of incumbents, entry rates or exit rates.

Source: Calvino, F. and C. Criscuolo (2019), “Business Dynamics and Digitalisation”, OECD Science, Technology and Industry Working Paper, No. 62, OECD Publishing, Paris.

Um die Unternehmensdynamik zu steigern, gilt es Hindernisse für den Marktzutritt und das Wachstum junger innovativer Unternehmen zu beseitigen, ein reibungsloses Ausscheiden der am wenigsten produktiven Unternehmen aus dem Markt zu ermöglichen und Arbeitskräfte- und Kapitalwanderungen von schrumpfenden hin zu expandierenden Unternehmen und Branchen zu erleichtern. Dies setzt eine Reihe arbeits- und produktmarktpolitischer Maßnahmen voraus. So hat sich beispielsweise gezeigt, dass der Abbau administrativer Hürden für Startup-Unternehmen, ein nicht übermäßig restriktiver Beschäftigungsschutz, der Arbeitskräftewanderungen erleichtert, und verbesserte Insolvenzregelungen eine produktivitätssteigernde Ressourcenumverteilung im Allgemeinen und die Verbreitung digitaler Technologien im Besonderen unterstützen17. Wird die geografische Mobilität gefördert und die grenzüberschreitende Anerkennung von Kompetenzen und Bildungsabschlüssen verbessert, können zudem Ungleichgewichte zwischen Arbeitskräfteangebot und -nachfrage verringert werden (Andrews et al., 2011; Sorbe et al., 2018).

Finanzielle Engpässe können das Wachstum junger, innovativer und digitalintensiver Unternehmen behindern sowie generell Unternehmensinvestitionen in digitale Technologien hemmen. Die Digitalisierung ist häufig mit Umstellungskosten verbunden, deren Finanzierung schwierig sein kann, weil immaterielles Kapital nicht so leicht als Kreditsicherheit genutzt werden kann wie Sachkapital (Demmou et al., 2019). Folglich wirkt es sich im Allgemeinen positiv auf die Digitalisierung aus, für solide, gut funktionierende Finanzsysteme zu sorgen und zu verhindern, dass Altlasten vergangener Krisen Finanzmittel beanspruchen, die dann für neue Projekte und Unternehmen fehlen.

Darüber hinaus sollten Maßnahmen ergriffen werden, die Marktversagen bei der Finanzierung junger innovativer Unternehmen entgegenwirken. Viele Länder haben Programme aufgelegt, die den Zugang zu verschiedenen Finanzierungsinstrumenten und vor allem zu Eigenkapital erleichtern18. Die Eigenkapitalfinanzierung wird jedoch in den meisten OECD-Ländern nach wie vor steuerlich ungünstiger behandelt als die Fremdkapitalfinanzierung. Eine ausgewogenere steuerliche Behandlung würde Unternehmen helfen, die von schwer besicherbaren immateriellen Wirtschaftsgütern abhängig sind. Außerdem sollte eine stärkere Auseinandersetzung mit dem Geschlechtergefälle bei der Finanzierung von Startups stattfinden (Lassébie et al., 2019).

Es gibt Belege dafür, dass die Entwicklung von Online-Plattformen und insbesondere von Aggregatoren eine effizienzsteigernde Arbeitskräftereallokation zwischen den Unternehmen fördern kann. Dies könnte damit zusammenhängen, dass Unternehmen mit besseren Bewertungen und Ratings in der Regel eine stärkere Nachfrage verzeichnen (Bailin et al., 2019). Außerdem gibt es Evidenz dafür, dass die Entwicklung von Online-Plattformen positivere Auswirkungen auf die Produktivität von Dienstleistungsunternehmen hat, wenn die Beschäftigungsschutzbestimmungen und die administrativen Anforderungen an die unternehmerische Tätigkeit weniger streng sind. Das dürfte damit zusammenhängen, dass weniger strenge Regelungen eine flexiblere Anpassung an rasche Nachfrageänderungen gestatten. Plattformen können effektiv zu einem raschen Nachfrageanstieg, beispielsweise bei Unternehmen mit guten Nutzerratings, führen. Umgekehrt können sie einen Nachfragerückgang bei Unternehmen bewirken, die schlechte Ratings erhalten oder denen über disruptive Plattformen Konkurrenz durch neue Arten von Anbietern erwächst.

Hinsichtlich dieser neuen Formen von Aktivitäten (z.B. Ride-Hailing oder Home-Sharing) stellt sich auch die wichtige Frage der Regulierung. Solche Tätigkeiten werden manchmal in einem regulatorischen Vakuum gestartet und für Steuer- und Regulierungsarbitrage genutzt. Sie können aber auch eine Möglichkeit sein, Vorschriften zu umgehen, die zu stark zugunsten der etablierten Anbieter verzerrt sind (z.B. in einigen Ländern zugunsten von Taxiunternehmen). Wenn neue Aktivitäten vorübergehend in einem kontrollierten Umfeld (beispielsweise einem „regulatorischen Sandkasten“) erprobt werden können, kann dies die Innovationstätigkeit anregen und die Entstehung neuer Geschäftsmodelle begünstigen. Auf lange Sicht sollten die Politikverantwortlichen allerdings gleiche steuerliche und regulatorische Bedingungen für konkurrierende Aktivitäten sicherstellen, damit es nicht zu Verzerrungen bei der Ressourcenallokation kommt.

Dies kann gewährleistet werden, indem bestimmte Vorschriften für bestehende Aktivitäten gelockert werden (z.B. durch die Abschaffung veralteter Zulassungsanforderungen, die zu hohe Marktzutrittsschranken entstehen lassen) und indem die neuen Tätigkeiten nach und nach den gleichen steuerlichen sowie produkt- und arbeitsmarktrechtlichen Bestimmungen unterworfen werden wie die bestehenden. Im Einzelnen kann es dabei um einen stärkeren Schutz für die Plattformarbeiter der Gig-Economy gehen, z.B. durch Mindeststandards für den Ausschluss von der Plattform. Überlegenswert wäre auch, selbstständig beschäftigten Plattformarbeitern die Möglichkeit zu geben, Tarife gemeinsam auszuhandeln, wenn die Plattform de facto ihr Arbeitgeber ist19, und ihnen Zugang zu Sozialversicherungsschutz und Weiterbildungsansprüchen zu gewähren. Der erste Tarifvertrag dieser Art wurde 2018 zwischen einer dänischen Plattform für private Haushaltshilfen (Hilfr.dk) und der größten Gewerkschaft des Landes (3F) geschlossen.

Die Digitalisierung stellt die Wettbewerbspolitik vor neue Herausforderungen

Aus Wettbewerbssicht ist die Digitalisierung ein zweischneidiges Schwert. Positiv schlägt zu Buche, dass bestimmte digitale Technologien es den Unternehmen ermöglichen, ihre Geschäftstätigkeit ohne einen entsprechenden Ausbau ihrer eigenen Infrastruktur auszuweiten. Zudem erleichtern sie die Informationsverbreitung. Dies kann jungen innovativen Unternehmen helfen, auf den Markt vorzudringen und größere etablierte Konkurrenten herauszufordern. Kennzeichnend für viele digitale Geschäftsmodelle (z.B. Online-Plattformen) sind aber auch geringe Grenzkosten und starke mehrseitige Netzwerkeffekte sowie eine zentrale Rolle von Daten und Algorithmen für die Wertschöpfung. Dadurch kann eine „Winner-takes-most“-Dynamik entstehen. Bailin et al. (2019) stellen beispielsweise fest, dass die jeweils größte Online-Plattform im Median der von ihnen betrachteten Branchen und Länder auf einen Marktanteil von 64% kommt. In den meisten Fällen war die führende Plattform zudem bereits in den zwei Vorjahren die größte Plattform.

Welche Auswirkungen dies insgesamt hat, lässt sich schwer abschätzen. Einerseits könnte Konzentration insofern effizienzsteigernd wirken, als eine größere Menge an Nutzern und Transaktionsdaten den Plattformen helfen kann, ihre Algorithmen und die Verlässlichkeit ihrer Ratings zu verbessern. Außerdem kann ein gewisser Grad an Marktmacht auch eine legitime ökonomische Rente aus vorherigen Innovationen darstellen und sogar ein Zeichen für gut funktionierenden Wettbewerb sein (OECD, 2018f). Andererseits kann Marktmacht – so sie verfestigt ist – es Unternehmen aber auch gestatten, den Wettbewerb durch strategisches Patentmanagement oder den Aufkauf kleinerer innovativer Unternehmen zu ersticken (OECD, 2018g). In diesem Fall kann sie sich nachteilig auf Innovationstätigkeit, Lebensstandard und Teilhabe auswirken.

Laut neueren OECD-Studien gibt es Anzeichen für eine Zunahme der Marktmacht, vor allem in digitalintensiven Branchen. Die Gewinnspannen sind seit Anfang der 2000er Jahre gestiegen und dieser Anstieg war in digitalintensiven Branchen besonders deutlich (Calligaris et al., 2018). Außerdem hat sich die Zahl der Fusionen und Übernahmen weltweit seit 2003 mehr als verdoppelt – wobei diese Zunahme wiederum in digitalintensiven Branchen am stärksten ausfiel. Dadurch hat sich die Konzentration auf Branchenebene in Nordamerika und in Europa verstärkt (Bajgar et al., 2019a,b).

Diese Fragen müssen zwar noch eingehender untersucht werden, erste empirische Ergebnisse lassen jedoch bereits darauf schließen, dass sich zunehmende Marktmacht in einigen Fällen negativ auf die wirtschaftliche Effizienz auswirkt. Díez et al. (2018) fanden Belege dafür, dass höhere Gewinnspannen anfänglich mit zunehmenden, dann aber mit abnehmenden Investitions- und Innovationsraten korrelieren, vor allem in Branchen mit hoher Konzentration. Dies deckt sich mit dem umgekehrt U-förmigen Zusammenhang zwischen Wettbewerbsintensität und Innovation, den Aghion et al. (2005) beschreiben.

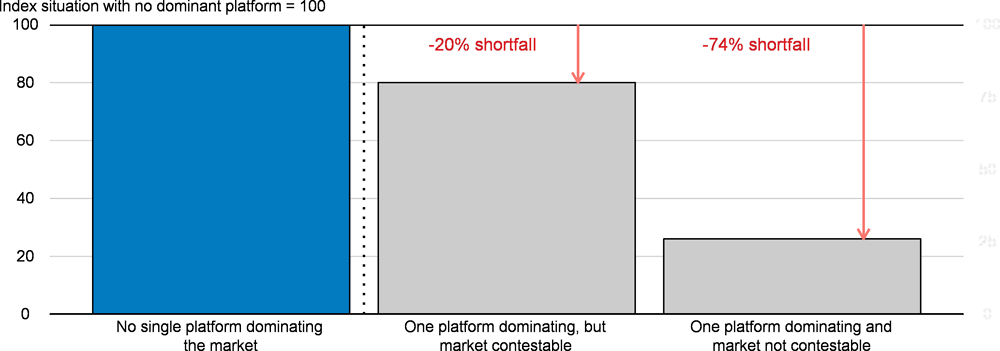

Dazu passt auch, dass die mit der Entwicklung von Online-Plattformen verbundenen Produktivitätszuwächse offenbar geringer sind, wenn der betreffende Plattform-Markt von einer einzigen Plattform beherrscht wird und wenn deren Marktbeherrschung im Zeitverlauf andauert (Figure 2.14). Folglich ist für die Effizienz neben der Marktkonzentration auch die Bestreitbarkeit der Plattform-Märkte ausschlaggebend. Einer marktbeherrschenden Plattform, die keinem Wettbewerb durch andere Anbieter ausgesetzt ist, fehlt es möglicherweise an Anreizen zu innovieren und in vertrauenswürdige Ratings und Bewertungen zu investieren20. Außerdem kann sie u.U. ihre Monopol- bzw. Monopsonstellung nutzen, um bei Anbietern oder Nutzern ökonomische Renten abzuschöpfen, z.B. indem sie hohe Gebühren erhebt oder bestimmten Nutzern ungünstige Bedingungen bietet.

Note: “No single platform dominating the market” is defined as the situation where the market share of the largest platform in a given industry and country is below the median in the sample (i.e. a market share of 64%). “One platform dominating, but market contestable” is defined as the situation where the largest platform has a market share above the median in the sample, but was not consistently the largest in the two previous years. “One platform dominating and market not contestable” corresponds to the remaining case, i.e. where the largest platform has above-median market share and was already the largest over the two previous years (a proxy for lack of contestability). The first two bars are not statistically different from each other at the 1% level, whereas the third one is significantly lower than the first one. The effects are estimated over 2004-16 in a sample of ten OECD countries and four industries (hotels, restaurants, taxis and retail trade).

Source: Bailin, A., P. Gal, V. Millot and S. Sorbe (2019), “Like It or Not? The Impact of Online Platforms on the Productivity of Service Providers”, OECD Economics Department Working Papers, No. 1548, OECD Publishing, Paris.

Die Digitalisierung stellt die Wettbewerbspolitik noch vor andere Herausforderungen. Eine davon ist die Möglichkeit algorithmischer Kollusion. Wenn die Preissetzung durch Algorithmen erfolgt, werden die Preise u.U. oberhalb des durch Wettbewerb entstehenden Gleichgewichtsniveaus gehalten, ohne dass eine Kollusion explizit programmiert oder eine direkte Absprache getroffen wurde (OECD, 2017b; Calvano et al., 2018). Dies ist insofern problematisch, als die Frage, ob gegen kartellrechtliche Bestimmungen verstoßen wurde, in der Regel anhand von Beweisen für das Vorliegen einer Absprache beurteilt wird. Problematisch kann auch sein, dass manche Online-Plattformen gleichzeitig als Direktverkäufer und als Marktplatz für die Produkte anderer Anbieter agieren. Dadurch können sie ihren eigenen Produkten eine Vorzugsbehandlung (z.B. in Form besserer Sichtbarkeit) zukommen lassen. Zudem können sie Zugang zu wertvollen Daten über ihre Konkurrenten und über Markttrends erlangen.

Mit den bestehenden wettbewerbspolitischen Instrumenten kann bereits viel getan werden, um diesen Herausforderungen zu begegnen. Die Digitalisierung verlangt nach erhöhter Wachsamkeit beim Einsatz dieser Instrumente. Zudem müssen die besonderen Merkmale digitalisierter Märkte berücksichtigt werden, so z.B., dass zeitnahe Entscheidungen notwendig sind, da sich diese Märkte rasch verändern können. Fusionen müssen beispielsweise hinsichtlich ihres Effekts auf die Wettbewerbsdynamik und die Innovationstätigkeit genau geprüft werden (OECD, 2018h). Beispielsweise könnten die Schwellenwerte für die Anmeldepflicht von Fusionen verändert werden, wie dies in jüngster Zeit in einigen Ländern (etwa in Deutschland und Österreich) geschehen ist. So kann gewährleistet werden, dass möglicherweise wettbewerbsschädliche Übernahmen junger Konkurrenzunternehmen (die zwar klein, dafür aber innovativ und reich an Daten sind) nicht durch das Raster fallen. Auch Ex-post-Beurteilungen von Fusionsentscheidungen können hilfreich sein. Sie gestatten es, aus vergangenen Erfahrungen zu lernen und die Marktentwicklung nach der Fusion zu evaluieren. Darüber hinaus könnte in der Wettbewerbspolitik häufiger von Marktstudien Gebrauch gemacht werden, um umfassend zu beurteilen, wie der Wettbewerb auf den Märkten funktioniert und wie er gesteigert werden kann. Die Wettbewerbsbehörden müssen zudem wachsam bleiben, um sicherzustellen, dass marktbeherrschende Unternehmen ihre Position nicht missbrauchen, indem sie z.B. Konkurrenten durch wettbewerbsbehindernde Praktiken am Markteintritt hindern. Auch der Wettbewerb auf sogenannten „Nullpreis-Märkten“ (einschließlich Fragen des Datenschutzes und der Innovation) sollte eingehender untersucht werden (OECD, 2018i). Außerdem könnte die internationale Zusammenarbeit zwischen den Wettbewerbsbehörden ausgeweitet werden, beispielsweise durch einen verbesserten Informationsaustausch und Amtshilfe bei wettbewerbsrechtlichen Ermittlungen.

Die Regulierungspolitik kann den Wettbewerb ebenfalls fördern, indem sie die Zutrittsschranken für Startup-Unternehmen und die Wechselkosten zwischen verschiedenen Online-Plattformen verringert. Möglichkeiten zur Beeinflussung der Wechselkosten bieten beispielsweise Regeln für die Datenportabilität (kann die auf einer Plattform erworbene Reputation auf eine andere übertragen werden?), für Multi-Homing (können Dienstleistungsanbieter mehrere Plattformen gleichzeitig nutzen?) oder für Bestpreisklauseln (d.h. Klauseln, mit denen eine Plattform ihren Nutzern garantiert, dass sie die betreffende Leistung bei ihnen zum günstigsten Preis erhalten, womit sich die Anreize für die Nutzung anderer Plattformen verringern). Die Ausgestaltung solcher Regeln kann jedoch komplex und mit Zielkonflikten verbunden sein. Mangelnde Datenportabilität kann beispielsweise die Bestreitbarkeit der Plattformmärkte einschränken. Lassen sich die Daten hingegen zu leicht übertragen, kann dies Datenschutzprobleme aufwerfen. Außerdem müssen technische Aspekte berücksichtigt werden (z.B. dass es angesichts der raschen Weiterentwicklung der Plattform-Geschäftsmodelle an einheitlichen Formaten fehlt; Digital Competition Expert Panel, 2019).

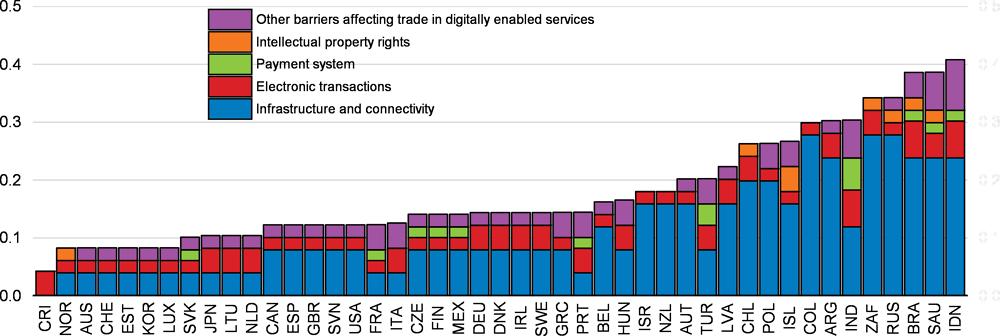

Eine weitere Möglichkeit, den Wettbewerb auf digitalisierten Märkten zu fördern und dafür zu sorgen, dass die Digitalisierung größere Nutzeffekte bringt, ist der Abbau von Hindernissen für den grenzüberschreitenden digitalen Handel (Figure 2.15). Ähnlich wie der traditionelle Handel dürfte der digitale Handel Produktivitätsvorteile bringen, indem er die Spezialisierung und den Wettbewerb fördert, den Unternehmen Zugang zu besseren und kostengünstigeren Vorleistungen verschafft und die Verbreitung digitaler Technologien unterstützt. Die meisten internationalen Handelsabkommen wurden vor der Entstehung des digitalen Handels geschlossen. Soll dessen Entwicklung gefördert werden, muss daher ein kontinuierlicher internationaler Dialog geführt werden, um die Vereinbarkeit unterschiedlicher Regulierungssysteme zu verbessern – auch was heikle Fragen wie grenzüberschreitende Datenströme betrifft. Zudem muss die Kohärenz der handels-, wettbewerbs- und steuerrechtlichen Bestimmungen sichergestellt werden (López González und Ferencz, 2018).

Note: Higher values indicate higher barriers to digital trade. The underlying methodology is described in Ferencz, J. (2019), “The OECD Digital Services Trade Restrictiveness Index”, OECD Trade Policy Papers, No. 221, OECD Publishing, Paris.

Source: OECD Digital STRI.

Die digitale Verwaltung sollte stärker ausgebaut werden

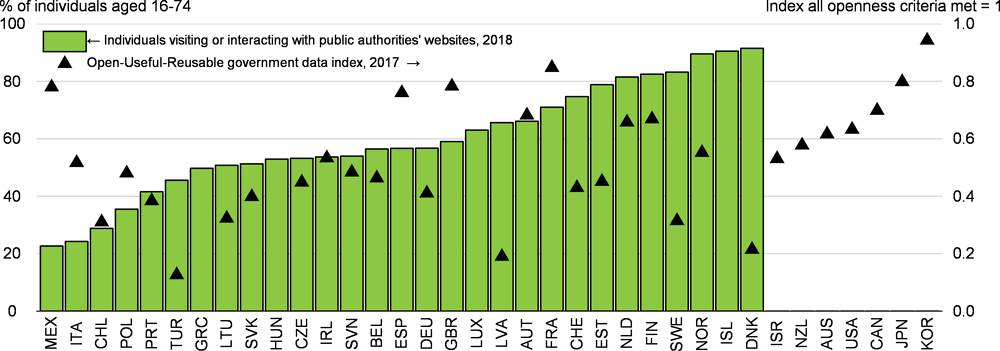

Im OECD-Raum wird immer mehr auf digitale Verwaltung (digital government) gesetzt (Figure 2.16). Dies bedeutet, dass digitale Technologien zur Erbringung staatlicher Dienstleistungen genutzt werden (z.B. für Verwaltungsprozesse im Umgang mit Privatpersonen oder Unternehmen, E-Beschaffung usw.). Darüber hinaus geht es aber auch um die Förderung von Innovationen im öffentlichen Sektor und eine verstärkte Bürgerbeteiligung, z.B. durch die Öffnung des Zugangs zu Verwaltungsdaten. Ähnlich wie die Digitalisierung der Unternehmenstätigkeit setzt eine erfolgreiche Umstellung auf digitale Verwaltung voraus, dass komplementäre Investitionen in die konzeptionelle und praktische Umgestaltung von Abläufen und Dienstleistungen getätigt werden (OECD, 2018j).

Note: For Chile, Colombia, Costa Rica, Mexico and Switzerland, data on use of online government services refer to 2017. Data on the use of online government services are missing for Australia, Canada, Israel, Japan, Korea, New Zealand and the United States. Data on government data openness are missing for Greece, Hungary, Iceland and Luxembourg.

Source: OECD, ICT Access and Usage by Households and Individuals, OECD.stat; and OECD, Open Government Data Report 2018, OECD Publishing, Paris.

Durch mehr digitale Verwaltung kann nicht nur die Produktivität des öffentlichen Sektors, sondern zumeist auch die Nutzung digitaler Technologien in den Unternehmen gesteigert werden (Andrews et al., 2018). Beispielsweise kann digitale Verwaltung die Entwicklung digitaler Kompetenzen in der Bevölkerung unterstützen, Unternehmen zur Einführung digitaler Technologien bewegen, die ihnen den Behördenverkehr erleichtern, und ihnen gestatten, dank der größeren Menge zur Verfügung stehender Daten ihr Dienstleistungsangebot zu verbessern.

Zwischen den verschiedenen Politikbereichen bestehen erhebliche Komplementaritäten

Die vorstehenden allgemeinen Politikempfehlungen müssen an die Gegebenheiten der einzelnen Länder angepasst werden, um jeweils bei den Faktoren anzusetzen, die die effiziente Verbreitung digitaler Technologien sowie die Entwicklung von Online-Plattformen dort am stärksten behindern. Einige Länder müssen sich z.B. vorrangig mit Fragen der physischen Infrastruktur auseinandersetzen, während andere ihr Augenmerk besonders auf die Kompetenzvermittlung richten sollten.

Dabei sollten aber auch die positiven Komplementaritäten zwischen verschiedenen Politikbereichen nicht aus dem Blick geraten. Die positiven Effekte von Anstrengungen zur Kompetenzbildung können beispielsweise stärker zum Tragen kommen, wenn das Geschäftsumfeld den Unternehmen Anreize bietet, die Kompetenzen ihrer Beschäftigten optimal einzusetzen. Wenn Reformen in mehreren Bereichen gleichzeitig ansetzen, kann sich ihr Nutzen im Vergleich zum kumulierten Effekt entsprechender Maßnahmen, die isoliert voneinander ergriffen werden, um etwa 20% erhöhen (Sorbe et al., 2019). Diese Komplementaritätseffekte machen deutlich, wie wichtig eine kohärente Agenda für den digitalen Wandel sowie ein ressort- und ebenenübergreifender Ansatz in diesem Bereich sind. Viele Länder verfügen bereits über eine Digitalstrategie oder ähnliche Politikkonzepte, zumeist sind diese jedoch noch zu eng gefasst. Es kann mehr getan werden, um einen Governancerahmen zu schaffen, der eine effektive Koordination der verschiedenen zuständigen Stellen ermöglicht.

Literaturverzeichnis

Aghion, P. et al. (2005), “Competition and Innovation: An Inverted-U Relationship”, The Quarterly Journal of Economics, Vol. 120/2, S. 701-728, http://www.jstor.org/stable/25098750.

Ahmad, N., J. Ribarski und M. Reinsdorf (2017), “Can potential mismeasurement of the digital economy explain the post-crisis slowdown in GDP and productivity growth?”, OECD Statistics Working Papers, No. 2017/09, OECD Publishing, Paris, https://doi.org/10.1787/18152031.

Akcigit, U. und S. Ates (2019), “Ten Facts on Declining Business Dynamism and Lessons from Endogenous Growth Theory”, NBER Working Paper, No. 25755, National Bureau of Economic Research, Cambridge, MA, http://www.nber.org/papers/w25755.pdf.

Akerman, A., I. Gaarder und M. Mogstad (2015), “The Skill Complementarity of Broadband Internet”, The Quarterly Journal of Economics, Vol. 130/4, S. 1781-1824, https://doi.org/10.1093/qje/qjv028.

Andrews, D., A. Caldera Sánchez und Å. Johansson (2011), “Housing Markets and Structural Policies in OECD Countries”, OECD Economics Department Working Papers, No. 836, OECD Publishing, Paris, https://doi.org/10.1787/5kgk8t2k9vf3-en.

Andrews, D., C. Criscuolo und P. Gal (2016), “The Best versus the Rest: The Global Productivity Slowdown, Divergence across Firms and the Role of Public Policy”, OECD Productivity Working Papers, No. 5, OECD Publishing, Paris, https://doi.org/10.1787/63629cc9-en.

Andrews, D., G. Nicoletti und C. Timiliotis (2018), “Digital technology diffusion: A matter of capabilities, incentives or both?”, OECD Economics Department Working Papers, No. 1476, OECD Publishing, Paris, https://dx.doi.org/10.1787/7c542c16-en.

Aral, S., E. Brynjolfsson und D. Wu (2006), “Which Came First, it or Productivity? Virtuous Cycle of Investment and Use in Enterprise Systems”, SSRN Electronic Journal, https://doi.org/10.2139/ssrn.942291.

Bailin, A., P. Gal, V. Millot und S. Sorbe (2019), “Like it or not? The impact of online platforms on the productivity of service providers”, OECD Economics Department Working Papers, No. 1548, OECD Publishing, Paris, https://dx.doi.org/10.1787/080a17ce-en.

Bajgar, M., C. Criscuolo und J. Timmis (2019a), “Mergers and Acquisitions, Concentration and Productivity: What do we know so far?”, OECD Productivity Papers, OECD Publishing, Paris, erscheint demnächst.

Bajgar, M. et al. (2019b), “Industry Concentration in Europe and North America”, OECD Productivity Working Papers, No. 18, OECD Publishing, Paris, https://dx.doi.org/10.1787/2ff98246-en.

Baldwin, R. (2019), The Globotics Upheaval: Globalization, Robotics, and the Future of Work, Oxford University Press, New York.

Bartelsman, E. (2013), “ICT, Reallocation and Productivity”, Economic Papers, No. 486, Europäische Kommission, http://ec.europa.eu/economy_finance/publications/economic_paper/2013/pdf/ecp486_en.pdf.

Bartelsman, E., G. Van Leeuwen und M. Polder (2017), “CDM using a cross-country micro moments database”, Economics of Innovation and New Technology, Vol. 26/1-2, S. 168-182, https://doi.org/10.1080/10438599.2016.1202517.

Berlingieri, G. et al. (2019), “Last but not least: laggard firms, technology diffusion and its structural and policy determinants”, OECD-Dokument DSTI/CIIE(2018)11, OECD, Paris, Mimeo.

Berlingieri, G., P. Blanchenay und C. Criscuolo (2017), “The Great Divergence(s)”, OECD Science, Technology and Industry Policy Papers, No. 39, OECD Publishing, Paris, https://dx.doi.org/10.1787/953f3853-en.

Bijnens, G. und J. Konings (2018), “Declining Business Dynamism”, CEPR Discussion Paper, No. DP12615, Center for Economic Policy Research, https://cepr.org/active/publications/discussion_papers/dp.php?dpno=12615.

Billari, F., O. Giuntella und L. Stella (2018), “Broadband internet, digital temptations, and sleep”, Journal of Economic Behavior & Organization, Vol. 153, S. 58-76, https://doi.org/10.1016/j.jebo.2018.07.001.

Bloom, N., R. Sadun und J. Van Reenen (2012), “Americans Do It Better: US multinationals and the productivity miracle”, American Economic Review, Vol. 102/1, S. 167-201, https://doi.org/10.1257/aer.102.1.167.

Bloom, N. und J. Van Reenen (2010), “Why Do Management Practices Differ across Firms and Countries?”, Journal of Economic Perspectives, Vol. 203/-24, https://doi.org/10.1257/jep.24.1.203.

Bloom, N. und N. Pierri (2018), “Research: Cloud Computing Is Helping Smaller, Newer Firms Compete”, Harvard Business Review, 31. August, https://hbr.org/2018/08/research-cloud-computing-is-helping-smaller-newer-firms-compete.

Brynjolfsson, E., D. Rock und C. Syverson (2018), “The Productivity J-Curve: How Intangibles Complement General Purpose Technologies”, NBER Working Paper, No. 25148, National Bureau of Economic Research, Cambridge, MA, http://www.nber.org/papers/w25148.pdf.

Brynjolfsson, E., D. Rock und C. Syverson (2017), “Artificial Intelligence and the Modern Productivity Paradox: A Clash of Expectations and Statistics”, NBER Working Paper, No. 24001, National Bureau of Economic Research, Cambridge, MA, https://doi.org/10.3386/w24001.pdf.

Calligaris, S., C. Criscuolo und L. Marcolin (2018), “Mark-ups in the digital era”, OECD Science, Technology and Industry Working Papers, No. 2018/10, OECD Publishing, Paris, https://doi.org/10.1787/4efe2d25-en.

Calvano, E. et al. (2018), “Artificial intelligence, algorithmic pricing and collusion”, CEPR Discussion Paper, No. DP13405, Center for Economic Policy Research, https://cepr.org/active/publications/discussion_papers/dp.php?dpno=13405#.

Calvino, F., C. Criscuolo und R. Verlhac (2019), “Declining Business Dynamism: A Progress Report”, OECD-Dokument DSTI/CIIE(2019)8, OECD, Paris, Mimeo.

Calvino, F. und C. Criscuolo (2019), “Business Dynamics and Digitalisation”, OECD Science, Technology and Innovation Working Papers, No. 62, OECD Publishing, Paris, https://doi.org/10.1787/6e0b011a-en.

Calvino, F. et al. (2018), “A taxonomy of digital intensive sectors”, OECD Science, Technology and Industry Working Papers, No. 2018/14, OECD Publishing, Paris, https://doi.org/10.1787/f404736a-en.

Conway, P. et al. (2006), “Regulation, Competition and Productivity Convergence”, OECD Economics Department Working Papers, No. 509, OECD Publishing, Paris, https://dx.doi.org/10.1787/431383770805.

Corrado, C., J. Haskel und C. Jona-Lasinio (2017), “Knowledge Spillovers, ICT and Productivity Growth”, Oxford Bulletin of Economics and Statistics, Vol. 79/4, S. 592-618, https://doi.org/10.1111/obes.12171.

Cramer, J. und A. Krueger (2016), “Disruptive Change in the Taxi Business: The Case of Uber”, NBER Working Paper, No. 22083, National Bureau of Economic Research, Cambridge, MA, http://www.nber.org/papers/w22083.pdf.

Decker, R. et al. (2018), “Changing Business Dynamism and Productivity: Shocks vs. Responsiveness”, Finance and Economics Discussion Series, No. 2018-007, Board of Governors of the Federal Reserve System, Washington D.C., https://doi.org/10.17016/FEDS.2018.007.

Demmou, L., I. Stefanescu und A. Arquié (2019), “Labour Productivity Growth and Finance: The Role of Intangible Assets”, OECD Economics Department Working Papers, OECD Publishing, Paris, erscheint demnächst.

DeStefano, T., R. Kneller und J. Timmis (2019), “Cloud computing and firm growth”, OECD, Paris, erscheint demnächst.