Capítulo 1. Perspectiva macro-estructural y el camino hacia la recuperación

La crisis del coronavirus (COVID-19) ha tenido un enorme impacto socioeconómico en los ingresos y las condiciones sociales en América Latina y el Caribe (ALC). Aunque se espera un crecimiento positivo para 2021, no se espera que se alcancen los niveles de PIB per cápita anteriores a la crisis hasta 2023-2024. En el corto plazo, las políticas de demanda deberían seguir desempeñando un papel fundamental para garantizar una recuperación sólida e inclusiva. Tras resumir el contexto internacional al que se enfrenta la región, el capítulo presenta el desempeño económico de ALC y los principales factores que afectan el ritmo y las características de la recuperación, centrándose en particular, en la política fiscal. Asimismo, pone de relieve las consecuencias sociales de la crisis y la importancia de destinar una mayor financiación para crear las condiciones necesarias para proteger a las poblaciones más vulnerables y orientar las políticas en dimensiones fundamentales como la informalidad de los hogares.

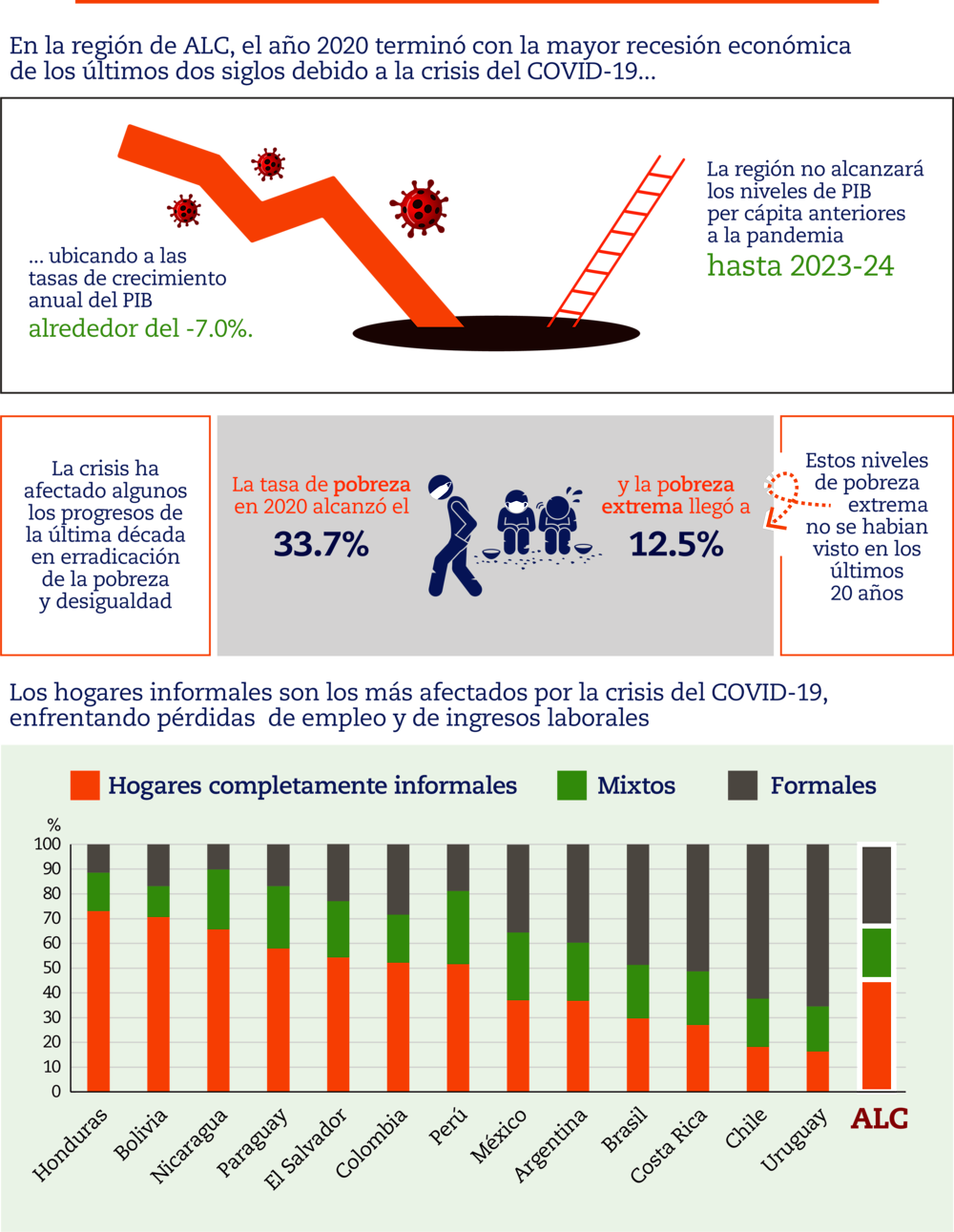

Como consecuencia de la pandemia de coronavirus (COVID-19), América Latina y el Caribe (ALC) cerró el año 2020 con la mayor desaceleración económica de los últimos dos siglos, situando el crecimiento anualizado del producto interno bruto (PIB) en tasas alrededor del -7.0% (CEPAL, 2021[1]) (CAF, 2021[2]), con daños inmediatos en el tejido económico y social y posibles cicatrices a largo plazo. Los costos sociales son drásticos en términos de desigualdades y pobreza, ya que el impacto de la crisis del COVID-19 ha afectado especialmente a los grupos más vulnerables.

Las economías de ALC deberían recuperar algo de terreno en 2021, pero sigue existiendo incertidumbre respecto a la fuerza de la recuperación. Esta será probablemente prolongada y se explica principalmente por un efecto de arrastre estadístico que se moderará en 2022, asimismo se espera que sea heterogénea tanto entre países como dentro de ellos.

Las principales amenazas para la recuperación son el aumento de los contagios y la lentitud en la vacunación, que retrasa la normalización de la actividad económica. Entre los posibles aspectos positivos cabe destacar un incremento de la demanda mundial mayor del esperado gracias a la recuperación más sólida de socios esenciales de la región, como la República Popular China (en lo sucesivo, “China”) y los Estados Unidos. Del mismo modo, aunque los motores impulsores del crecimiento tendrán efectos distintos en cada país, se prevé que, en promedio, el PIB volverá a los niveles anteriores a la crisis en 2023-2024.

En el plano internacional, el aumento del precio de algunos productos básicos, la recuperación del comercio mundial y la producción industrial deberían ser favorables para las exportaciones de ALC. No obstante, la disminución del comercio exterior en la región durante 2020 tuvo graves repercusiones para la economía y puso de relieve las fragmentaciones comerciales existentes, sobre todo en lo que respecta al comercio intrarregional. Para favorecer una recuperación sólida y más inclusiva, y, al mismo tiempo, mejorar la competitividad y garantizar la protección frente a futuras perturbaciones exógenas, será crucial apoyar una mayor integración, dentro y fuera de ALC (Capítulo 3) (CEPAL, 2021[3]). Las políticas comerciales orientadas al desarrollo, unidas a políticas relativas a la competencia y los consumidores, también serán fundamentales en la recuperación y deberían contribuir al logro de la Agenda 2030 de las Naciones Unidas para el Desarrollo Sostenible, así como a una constante resiliencia económica (UNCTAD, 2020[4]).

Si bien en 2020 los gobiernos de ALC, al igual que los de otras economías emergentes y en desarrollo, pudieron acceder a mercados de capitales con condiciones de financiación favorables (OCDE, 2021[5]), sigue habiendo incertidumbre en cuanto a las condiciones de liquidez internacional. Además, algunos países no han tenido acceso a los mercados de capitales globales, por lo que dependen en gran medida de los bancos multilaterales y de los acreedores públicos para financiar su recuperación.

A escala regional, los responsables de política en ALC se enfrentan a dificultades para apoyar la demanda interna. Los países de la región deben superar la crisis sanitaria en una carrera entre los nuevos contagios y el suministro de la vacuna. Cuanto más se tarde en alcanzar la inmunidad colectiva mediante la vacunación, más probable será que la economía sufra daños permanentes.

La política fiscal será esencial para garantizar una recuperación fuerte e inclusiva, pero debe hacerse efectiva de manera integral y escalonada. El uso de políticas tributarias y de gastos y el diseño de reformas fiscales, que incluyan medidas como el fortalecimiento de la administración tributaria, deben coordinarse y escalonarse para contrarrestar el impacto de la pandemia en los hogares y las empresas y apoyar los sistemas de salud pública. Por otro lado, cada vez es más necesario adoptar un enfoque holístico en términos de política fiscal que tenga en cuenta la economía política de la reforma, la moral tributaria y las complejas condiciones socioeconómicas resultantes de la crisis. El uso adecuado de los recursos fiscales podría aumentar el nivel de satisfacción con los servicios públicos, incrementar la moral tributaria, reforzar la confianza y ayudar a salir de la “trampa institucional” en la que está inmersa la región (OCDE et al., 2019[6]).

Asimismo, los gobiernos deben maniobrar entre mantener un estímulo fiscal para cimentar la recuperación y evitar posiciones fiscales insostenibles. La retirada temprana del estímulo fiscal podría descarrilar la recuperación y mermar el crecimiento a largo plazo. La política fiscal, por lo tanto, es crucial para mitigar las consecuencias inmediatas de la crisis, pero también para evitar que la economía quede marcada de forma permanente. También es fundamental para diseñar y financiar medidas dirigidas a los hogares y empresas más vulnerables. La estabilidad macroeconómica sigue siendo altamente heterogénea entre los distintos países de ALC; ello implica que el margen de maniobra es más limitado para los países muy endeudados o en los que el anclaje de la inflación es cada vez más difícil. Por este motivo, es necesario adaptar las políticas macroeconómicas a la realidad de cada país en las fases de gasto, tributación y gestión de la deuda. Algunas de estas medidas requieren una mayor cooperación y coordinación a escala internacional (Capítulo 5).

Este capítulo examina, en primer lugar, el contexto global, con especial atención a los principales socios de la región y a los mercados financieros y de productos básicos. En segundo lugar, presenta el desempeño económico de ALC, poniendo enfasis en la heterogeneidad de la región, sus cuentas externas y la necesidad de sustentar la recuperación en políticas de apoyo a la demanda. En tercer lugar, centra la atención en el papel esencial que desempeña la política fiscal de cara a la recuperación y en la necesidad de generar consensos y escalonar las medidas fiscales de un modo favorable. En cuarto lugar, hace hincapié en las consecuencias sociales de la crisis, en las condiciones subyacentes de la informalidad y en la necesidad de financiar los sistemas de protección. El capítulo concluye con los principales mensajes en materia de políticas públicas.

La recuperación mundial es gradual y desigual

La recuperación económica global está en marcha, pero sigue dependiendo de la vacunación. En 2020, la actividad económica se contrajo drásticamente en todo el mundo, y el PIB global cayó un 3.4% (OCDE, 2021[7]). En 2021, gracias al suministro gradual de vacunas efectivas, la prestación de apoyo fiscal adicional y la adopción de medidas acertadas en la mayoría de los países para hacer frente al virus, las perspectivas económicas han mejorado notablemente y se prevé que el PIB mundial crecerá un 5.7% en 2021 y un 4.5% en 2022. La producción mundial ha superado el nivel anterior a la pandemia, pero en muchos países siguen existiendo diferencias en la producción y el empleo, especialmente en las economías con bajas tasas de vacunación (OCDE, 2021[7]).

Si bien la recuperación global mejoró el comercio internacional, este no volverá a los niveles anteriores a la crisis en todos los bienes y servicios en 2021. Está previsto que el comercio mundial se refuerce en 2021, y se estima que el volumen de las operaciones aumentará un 8.2%, tras caer un 8.5% en 2020 (OCDE, 2021[8]). En 2021, la recuperación paulatina de la economía mundial, combinada con los cambios en los patrones de consumo (por ejemplo, con el aumento de la demanda de productos médicos y de tecnología para teletrabajar), ha permitido que el comercio de mercancías se recupere a paso constante. Sin embargo, el comercio de servicios, especialmente el de turismo, seguirá siendo reducido mientras la pandemia obligue a imponer restricciones sanitarias y socave la confianza de los viajeros (OCDE, 2021[8]) (Gráfico 1.1).

Existen notables divergencias en el modo en que cada país ha lidiado con la crisis sanitaria y la recuperación. Los Estados Unidos encabezan el crecimiento entre las economías avanzadas, impulsado por el rápido avance en el proceso de vacunación y el importante paquete de estímulo de la Administración Biden (OCDE, 2021[7]). Esto tendrá efectos indirectos positivos para sus principales socios comerciales, entre los que figuran economías de ALC. En Europa, las constantes medidas de confinamiento impuestas en el primer semestre de 2021, el menor apoyo fiscal y la todavía complicada situación epidemiológica están retrasando la normalización de la actividad. Se espera que la zona Euro crezca gracias, en particular, al consumo privado (OCDE, 2021[7]). Entre las economías emergentes, China ha recuperado su trayectoria previa de crecimiento y se espera que la mantenga en 2021 y 2022. Es posible que otras economías emergentes sigan sufriendo importantes caídas en su PIB frente a las expectativas previas a la pandemia, y solo se espera que vuelvan a crecer a buen ritmo cuando las consecuencias del virus se atenúen (OCDE, 2021[8]).

Fuente: OCDE/CEPAL/CAF/UE, a partir de datos de la Oficina de Análisis Político de los Países Bajos; e indicadores a corto plazo de la OMC.

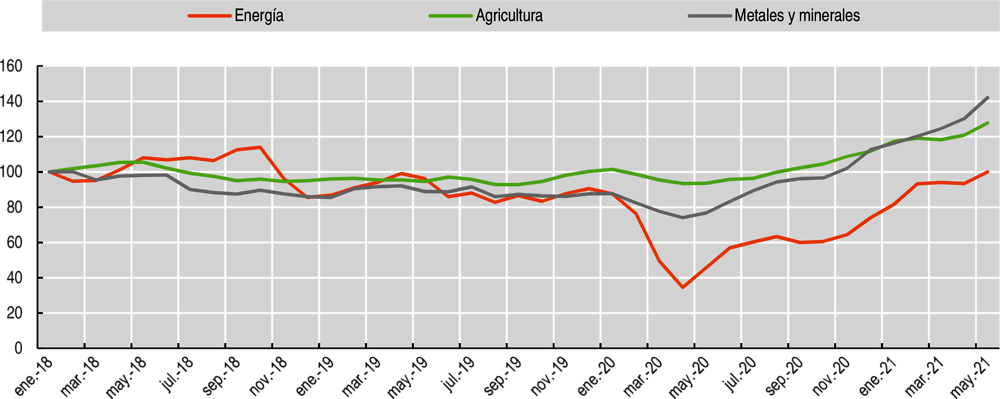

Los precios de los productos básicos están al alza

La mayoría de los precios de los productos básicos han aumentado por encima de los niveles previos a la pandemia (Gráfico 1.2). La crisis del COVID-19 hizo desplomarse los precios de los productos básicos, tendencia que se revirtió en mayo de 2020. En 2021, la recuperación de la economía mundial, los problemas de producción y los cambios en los patrones de consumo han seguido aumentando los precios de estos productos. Los precios de la energía, cuya recuperación se retrasó en comparación con los de otros productos básicos, se han disparado desde finales de 2020. Estos cambios apuntan a una recuperación tras el desplome histórico del año pasado, pero no señalan necesariamente el inicio de un nuevo superciclo de los productos básicos. Los precios de estos productos deberían estabilizarse cuando el marcado repunte de la demanda, especialmente en China y, en menor medida, en los Estados Unidos, se suavice y el crecimiento converja con el potencial. Asimismo, en el futuro el proceso de descarbonización podría limitar los precios del petróleo y ser positivo para algunos metales. La adopción de un modelo de consumo más sostenible desde el punto de vista ambiental, sobre todo en los países desarrollados, incrementará la demanda de algunos metales de base necesarios para la fabricación de componentes y baterías (p. ej., el cobre y el litio), como se observó con el auge de los vehículos eléctricos.

Algunos de los motores que impulsaron el último superciclo de los productos básicos —la rápida industrialización de China y el consolidado comercio mundial— tienen hoy menor fuerza. Es más, la globalización se estaba estancando incluso antes de la pandemia, lo que podría aumentar la reubicación y fragmentación de algunas cadenas de valor, con lo que se debilitaría el impulso del comercio mundial. Por lo tanto, mientras la economía mundial recupera las anteriores tendencias de crecimiento, el comercio mundial, y en particular el comercio de productos básicos, difícilmente contribuirá de manera sustancial a impulsar el crecimiento de las economías de ALC en comparación con antes de la crisis financiera de 2008.

Fuente: OCDE/CEPAL/CAF/UE, a partir de datos del Banco Mundial sobre los mercados de productos básicos.

Relajación de las condiciones financieras, pero con volatilidad e incertidumbre

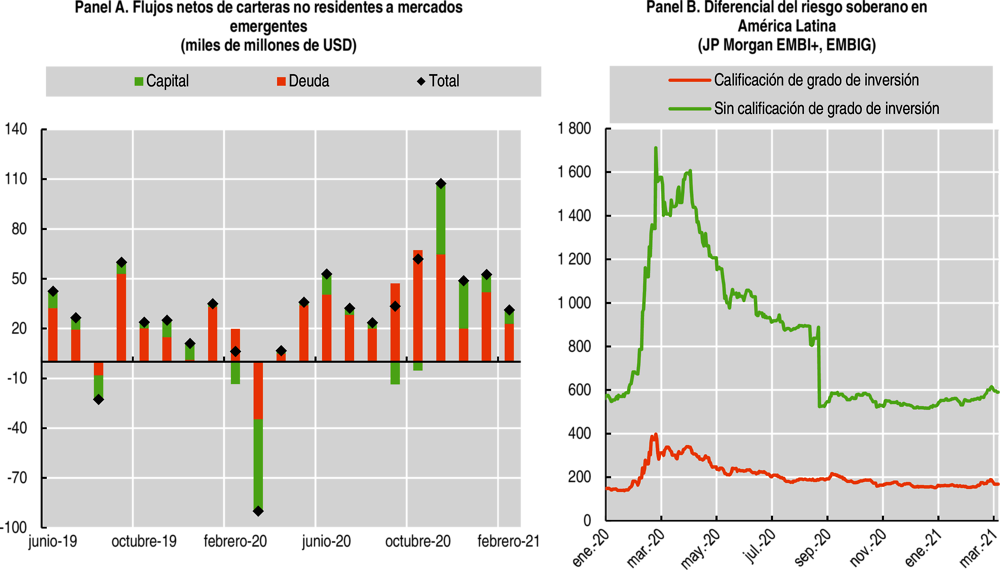

Las condiciones financieras han seguido suavizándose desde la repentina interrupción de los flujos de capital en marzo de 2020. El apetito de riesgo se despertó de nuevo y el capital volvió a fluir a los mercados emergentes. En contraste con anteriores crisis internacionales, la del COVID-19 tuvo la ventaja de ir acompañada de un elevado nivel de liquidez internacional. Aunque es probable que las tasas de interés sigan siendo relativamente bajas en las economías avanzadas, el extremo largo de la curva de rendimiento se mantiene sometido. En el caso de los Estados Unidos, y tras el denominado taper tantrum, el aumento de la rentabilidad de los bonos estadounidenses y la fuerte recuperación del país podrían desencadenar un cambio en los flujos de capital y una mayor volatilidad de la divisa (OCDE, 2021[8]). El aumento de la rentabilidad desde principios de 2021 indica que los mercados esperan un incremento de la inflación a medio plazo, en consonancia con la recuperación económica. Todavía no se han endurecido las condiciones financieras, pues las tasas de interés reales siguen siendo de casi cero o negativas.

El aumento de la inflación debería empujar a los bancos centrales con regímenes de objetivos de inflación a adoptar una política menos expansiva. En muchas economías, la inflación general ha subido a medida que se ha recuperado la demanda debido al aumento de los precios de la energía, la devaluación de la moneda y el incremento del precio de algunos alimentos. Es poco probable que estas presiones provoquen un aumento sostenido de los salarios y otros costos, por lo que los bancos centrales se verán obligados a adoptar una política menos expansiva. Mientras las brechas de producto sigan siendo negativas, los mercados laborales continúen inactivos y las expectativas sigan afianzadas, las presiones inflacionistas deberían ser transitorias. En aquellas economías emergentes donde las expectativas no están tan afianzadas, los bancos centrales podrían adoptar políticas más neutrales. No obstante, el traspaso de la depreciación del tipo de cambio, el aumento del costo de la energía y la subida de los precios de los alimentos podrían elevar las expectativas respecto de la inflación y subir las tasas de interés, sobre todo en países donde la sostenibilidad fiscal pende de un hilo.

El acceso a financiación externa no ha sido una limitación vinculante para la mayoría de los países de ALC a corto plazo, si bien el acceso a crédito sigue siendo desigual. El atractivo de los títulos de deuda en divisa extranjera se ha mantenido desde el segundo semestre de 2020 y ha sido mayor que el de las acciones (Gráfico 1.3, Panel A), lo que ha permitido que mercados emergentes emitan una cantidad considerable de bonos a tasas relativamente bajas. En América Latina, desde abril de 2020 los países que poseen la calificación de grado de inversión no se toparon con grandes obstáculos para emitir deuda en los mercados a unas tasas de interés bajas (p. ej., Chile, Colombia1, México, Panamá, Paraguay, Perú y Uruguay). Otros países estaban en proceso de reestructurar su deuda sin acceder a los mercados (Argentina y Ecuador), mientras que para otros el costo del crédito ha subido rápidamente (p. ej., Bolivia, Costa Rica y Trinidad y Tobago). Tras la reestructuración de la deuda en Argentina, ha seguido habiendo una gran diferencia, de cerca de 400 puntos básicos, entre los diferenciales de los bonos soberanos de los países que poseen la calificación de grado de inversión y los que no (Gráfico 1.3, Panel B) (véase la sección relativa a la gestión de la deuda). La reciente subida del rendimiento de los bonos estadounidenses provocó un aumento del costo de contraer préstamos en moneda local en los mercados internos (IIF, 2021[9]; FMI, 2021[10]).

Fuente: OCDE/CEPAL/CAF/UE, a partir de Bloomberg y (IIF, 2021[9]); Débiles resultados económicos en la región.

Crecimiento insuficiente en la región en 2021, con un alto grado de incertidumbre

América Latina y el Caribe fue la región emergente y en desarrollo más perjudicada por la pandemia, dado que registró una de las mayores contracciones del mundo (Gráfico 1.4, Panel A). Es probable que la recuperación sea más larga que en otras regiones debido a los grandes estragos de la segunda ola y la lenta vuelta a la normalidad.

Conviene señalar que la crisis del COVID-19 es la segunda perturbación que ha sufrido la región en la última década, tras el desplome de los precios de los productos básicos en 2014. Desde ese año, la región ha experimentado un crecimiento reducido o nulo, lo que supone una amenaza adicional, y algunas previsiones sugieren que ALC no recuperará los niveles de PIB per cápita anteriores a la pandemia hasta 2023-2024. Cuando se avance hacia la recuperación de la crisis, hay que tener muy presente el peligro de perder otra década; resulta crucial adoptar una visión a largo plazo a la hora de plantear las reformas estructurales necesarias en la región para lograr un crecimiento sostenible y a largo plazo. Por ejemplo, el crecimiento de la productividad es el motor central del progreso económico sostenido, pero en ALC la productividad laboral agregada muestra un crecimiento reducido y persistentemente bajo, con descensos desde los años 60 en relación con los países de la OCDE (Gráfico 1.4, Panel B).

Hasta que pase la crisis sanitaria, las economías de ALC tendrán grandes dificultades para volver a experimentar un crecimiento sostenido. En 2020, la crisis económica inducida por la pandemia ha afectado fuertemente a las economías de la región, ya que, anualmente, el PIB cayó en promedio alrededor de 7% en la región (CEPAL, 2021[3]; CAF, 2021[2]). La pandemia azotó la región en el primer trimestre de 2021, obligándola a imponer restricciones adicionales a la movilidad que han afectado su actividad. Las restricciones de la segunda ola no tuvieron repercusiones tan graves para las economías de ALC como las registradas en el segundo trimestre de 2020. No obstante, los procesos de vacunación avanzaron lentamente salvo en ciertos países, entre los que destacan Chile y Uruguay. Las campañas de vacunación se aceleraron durante el segundo semestre en varios países, como Ecuador, Paraguay, Argentina, Colombia, Panamá, la República Dominicana y Brasil, a medida que se aliviaban los cuellos de botella en el suministro y la disponibilidad de vacunas aumentaba. Además de los obstáculos existentes para adquirir las vacunas (cuellos de botella en la producción mundial, escasa coordinación internacional o restricciones financieras, en algunos casos), la mayoría de los países de ALC se enfrentan a dificultades relacionadas con la deficiente logística interna y las limitadas capacidades locales para llevar a cabo campañas de inmunización. Ambos aspectos (el acceso a las vacunas y la implementación de las estrategias de vacunación) pueden retrasar la vuelta a la normalidad de las actividades en la mayoría de los países y, en consecuencia, entorpecerá el crecimiento. Cuanto más se demore la recuperación, más extendidas estarán las repercusiones de la crisis y más permanente será el daño para el crecimiento potencial, que ya se ha visto afectado.

Fuente: OCDE/CEPAL/CAF/UE, a partir de datos del (FMI, 2021[10]), Perspectivas de la economía mundial, https://www.imf.org/es/Publications/WEO/Issues/2021/03/23/world-economic-outlook-april-2021.

Se espera un crecimiento promedio alrededor del 6% para 2021 en la región, seguido de una desaceleración en 2022 (CEPAL, 2021[1]; CAF, 2021[2]; FMI, 2021[11]). El crecimiento en 2021 se atribuye principalmente a la baja base de comparación -después de la fuerte caída de 2020– junto con los efectos positivos derivados de la demanda externa y la subida del precio de las materias primas que exporta la región, así como al aumento de la demanda agregada (CEPAL, 2021[1]; CEPAL, 2021[3]). El escenario para lo que queda de 2021 y para el 2022 está sujeto a la evolución de la pandemia, el aumento de la variante Delta, la vacunación y el descontento social, que ha desembocado en protestas en algunos países. La demanda interna, y en particular el consumo, será el principal motor del crecimiento a corto plazo a medida que se levanten las restricciones a la movilidad y los servicios puedan reanudarse. Además, el ajetreado ciclo político de la región, donde entre el segundo semestre de 2021 y 2022 se celebrarán elecciones presidenciales o legislativas en Argentina, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, México y Perú, influirá en las expectativas y podría frenar las inversiones. Por último, el malestar social sigue siendo uno de los principales factores que afectan la estabilidad económica. Las recientes protestas sociales ponen de relieve la necesidad de lograr un crecimiento más inclusivo y mejorar el bienestar de los ciudadanos (véanse las siguientes secciones y el Capítulo 2), así como de conseguir el consenso de la ciudadanía respecto de un pacto social renovado (Capítulo 4).

La recuperación será desigual en la región. Dependerá de la exposición de los países a sectores de servicios gravemente afectados, su acceso a financiación, los efectos de arrastre y el margen normativo que tengan para satisfacer la demanda. Por ejemplo, los países muy dependientes del turismo, como las economías caribeñas, mostrarán una expansión más comedida, pues es probable que este sector tarde en recuperarse. Panamá y Perú, que sufrieron una caída de dos dígitos en 2020, se encontrarán entre las economías que más rápido crecerán este año. En Chile y Perú (y, en menor medida, Colombia), la inversión pública en infraestructura sustentará la demanda

Los déficits de cuenta corriente habituales en ALC están de vuelta

Los saldos por cuenta corriente de la mayoría de los países de ALC deberían volver en 2021 a los déficits habituales, lo que refleja las dificultades estructurales existentes en la región. En comparación con años anteriores, en 2020 el promedio de ALC registró un ligero superávit por cuenta corriente debido a la notable disminución de las importaciones (CEPAL, 2021[1]). Los saldos por cuenta corriente deberían irse deteriorando a medida que remonte la demanda interna en la región. No obstante, en 2021 los déficits no deberían ser excesivos, pues el aumento de las importaciones no será suficiente para eclipsar la mejora de las exportaciones, y el incremento de la inversión extranjera directa (IED) es clave para financiar dichos déficits. La instauración de un mercado más interconectado en ALC brindaría una protección sustancial frente a futuras perturbaciones exógenas y mejoraría la competitividad (Capítulo 3) (CEPAL, 2021[12]).

La IED neta cayó un 35% en 2020, alcanzando el 2.5% del PIB, el valor más bajo de la última década (CEPAL, 2021[13]). A pesar de las mejoras, la región debe diversificar las fuentes de IED a fin de impulsar la competitividad y la diversificación económica, dimensiones clave para superar la “trampa de la productividad” (OCDE et al., 2019[6]) (Capítulo 3). La diversificación también significa atraer IED de calidad, que puede contribuir a aumentar la productividad y ofrecer una recuperación más rica en empleo y sostenible (Recuadro 1.1).

La inversión extranjera directa (IED) puede hacer importantes contribuciones al desarrollo sostenible que vayan mucho más allá del capital invertido por las empresas vinculadas a multinacionales extranjeras. Se suele pensar que los inversores extranjeros tienen acceso a mejores tecnologías y conocimientos especializados que sus homólogos nacionales gracias al nexo que tienen con sus matrices multinacionales. Estas ventajas tecnológicas pueden transferirse a las economías receptoras estableciendo vínculos en la cadena de suministro e interacciones comerciales con empresas nacionales. En consecuencia, la IED puede impulsar el crecimiento y la innovación, crear empleos de calidad, desarrollar el capital humano y mejorar los niveles de vida y la sostenibilidad ambiental. Los indicadores de la calidad de la IED de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) tratan de dilucidar en qué medida la IED contribuye al desarrollo sostenible, prestando especial atención a la productividad y la innovación, la calidad de los empleos y las competencias, la igualdad de género y la transición a una economía con bajas emisiones de carbono (OCDE, 2019[14]). El próximo “Conjunto de herramientas sobre la calidad de la IED” de la OCDE ayudará en mayor medida a los gobiernos a definir políticas y acuerdos institucionales destinados a mejorar el impacto de la IED en el desarrollo sostenible (OCDE, 2021[57]).

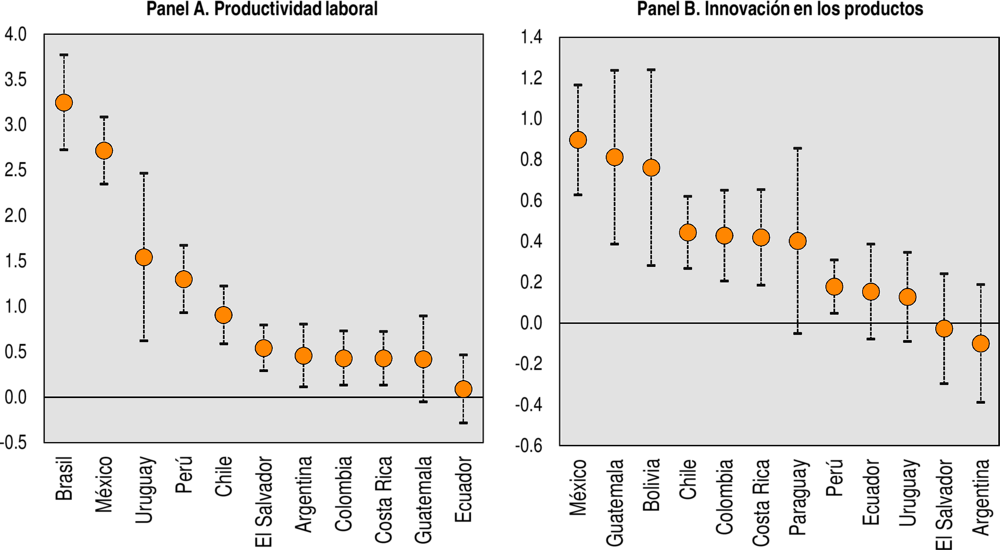

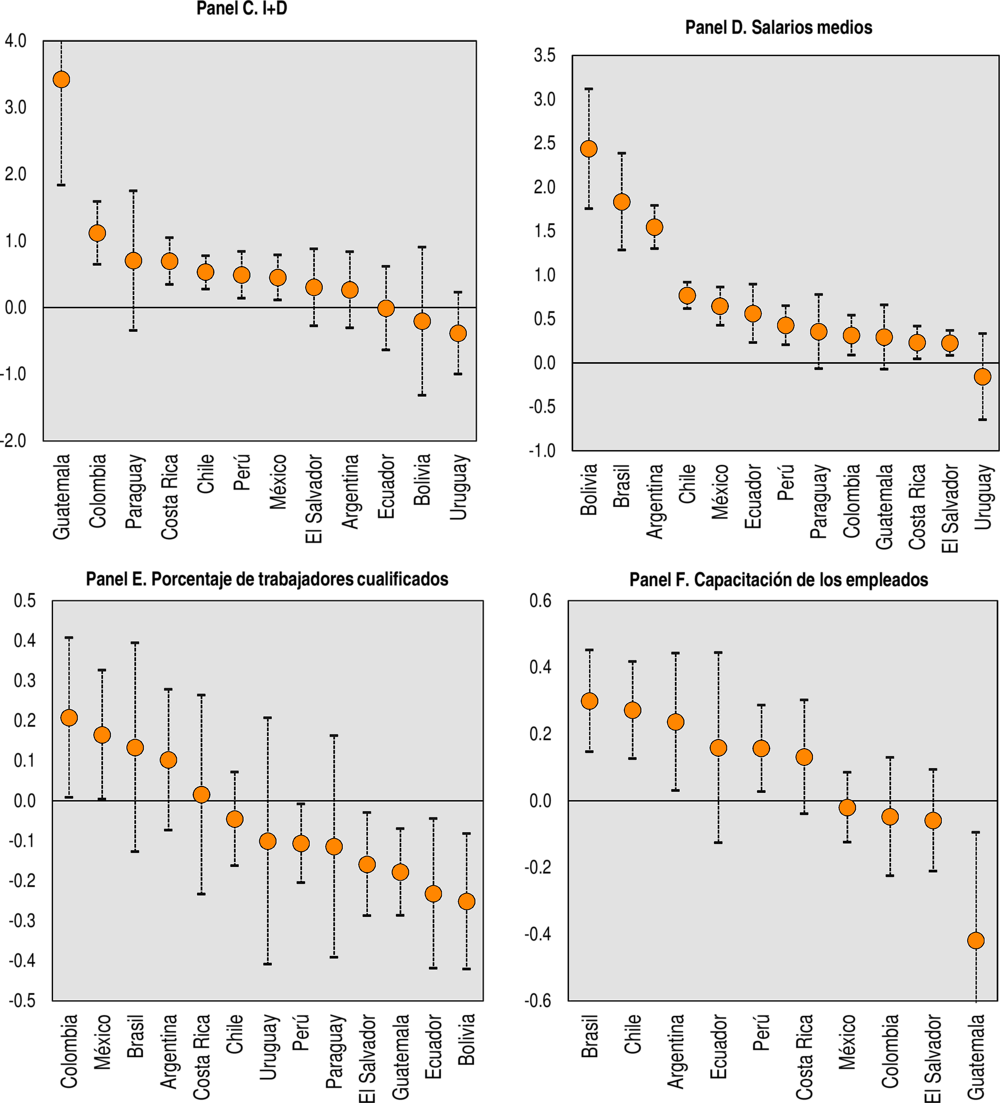

En el caso de América Latina, los indicadores de la calidad de la IED de la OCDE muestran que, en la mayoría de los países para los que se disponen datos, los inversionistas extranjeros son más productivos y más propensos a introducir innovaciones en los productos o a invertir en investigación y desarrollo (I+D) que las empresas nacionales (Gráfico 1.5, Paneles A a C). Estas diferencias en términos de productividad e innovación sugieren que existe la posibilidad de que las empresas extranjeras transfieran sus conocimientos y tecnologías a las empresas nacionales. Las empresas extranjeras también suelen ofrecer unos salarios medios más elevados, lo que indica que su mayor productividad redunda, al menos en parte, en beneficio de los empleados (Gráfico 1.5, Panel D). Al mismo tiempo, en la mayoría de los países latinoamericanos examinados, las empresas extranjeras tienden a contratar a una mayor proporción de trabajadores no cualificados que las empresas nacionales, pero también son mucho más proclives a ofrecer oportunidades de capacitación (Gráfico 1.5, Paneles E y F). La información de que se dispone sugiere que los inversionistas extranjeros son una importante fuente de empleo para los trabajadores no cualificados de América Latina y pueden contribuir de manera considerable a mejorar sus competencias y a aumentar sus posibilidades de encontrar un empleo en el futuro. Para potenciar aún más la contribución de la IED al desarrollo inclusivo y sostenible, los esfuerzos de promoción de la inversión en la región deberían estar alineados con estrategias productivas bien definidas que promuevan la diversificación económica.

Nota: Datos alrededor de 2017, excepto para Brasil, México, Chile y Costa Rica (alrededor de 2010).

Fuente: Basado en (OCDE, 2019[14]), para los detalles metodológicos, www.oecd.org/fr/investissement/fdi-qualities-indicators.htm.

Capacidad monetaria reducida en la mayoría de los países: hacia una política más agresiva

El margen para estimular la actividad durante la transición a la normalidad dependerá del margen normativo que hubiera antes de la crisis y de cuánto de ese margen hayan gastado los países. Las respuestas de la política monetaria fueron desiguales en ALC durante 2020. Los bancos centrales de países con regímenes monetarios creíbles (p. ej., bancos centrales independientes con regímenes de objetivos de inflación) y expectativas bien afianzadas desplegaron políticas anticíclicas que redujeron las tasas de interés nominal a mínimos históricos y recurrieron a la expansión cuantitativa. Estas medidas fueron efectivas para evitar la interrupción de los sistemas de pago e impedir el colapso del crédito interno. Obviamente, el desplome de la demanda disminuyó los precios en la mayoría de los países, lo que permitió adoptar esas medidas extraordinarias y, al mismo tiempo, mantener la inflación bajo control.

El reciente repunte de la inflación relacionado con la devaluación de la divisa y los precios de la energía debería afectar a la política monetaria, que aun así debería seguir sirviendo de estímulo. Los bancos centrales con regímenes de objetivos de inflación vigilarán de cerca los efectos secundarios que podrían alejar las expectativas de tales objetivos. La mayoría de los bancos centrales deberían ser capaces de favorecer la recuperación manteniendo unas tasas de interés bajas, pues la inflación continúa bajo control y persisten condiciones financieras favorables. No obstante, los bancos centrales dispondrán de menos margen, dado que las expectativas de inflación ya se sitúan ligeramente por encima del objetivo y tienen balances más grandes (Cavallo y Powell, 2021[15]). De hecho, varios países empezaron a adoptar una postura más neutral, como Brasil, México, Chile y Perú.

La política fiscal ha sido un instrumento esencial para contrarrestar el impacto de la crisis del COVID-19 en las familias y las empresas, y para dar apoyo a los sistemas de salud pública (CEPAL, 2021[3]; CEPAL, 2021[16]; CEPAL, 2021[17]). En toda la región se han adoptado medidas que combinan alivios fiscales, reasignaciones presupuestarias, el aumento del gasto y préstamos con condiciones favorables para responder a las dificultades sanitarias y socioeconómicas generadas por la pandemia, que han afectado en especial a los más vulnerables. Como resultado, la región movilizó una cantidad de recursos sin precedentes. El tamanio varió de unos países a otros, en función del impacto de la pandemia, su posición fiscal inicial y sus oportunidades de financiación. Esta movilización de recursos fiscales, unida al declive de la actividad económica, ha añadido tensión a la situación fiscal de la región.

La política fiscal seguirá siendo un elemento central de la respuesta a la crisis y esencial para garantizar una recuperación fuerte e inclusiva. En especial, la respuesta fiscal para mitigar la crisis tendrá que ser focalizada, centrándose en los sectores (p. ej., el turismo), las empresas (p. ej., las pymes) y grupos de población vulnerables que continúan enfrentándose a los mayores desafíos, incluyendo el impacto debido al cierre de las escuelas en 2020-2021. Asimismo, la política fiscal tendrá que abordar las vulnerabilidades estructurales que la pandemia ha puesto en evidencia, con el fin de reforzar las bases de la recuperación y construir un futuro mejor.

La política fiscal puede ser crucial para orientar la necesaria transformación productiva generar empleo formal de calidad, aprovechar al máximo la transformación digital y priorizar el cuidado del medioambiente. Esto implica aumentar la inversión en capital humano y físico (lo que incluye las infraestructuras), dirigir el gasto a las poblaciones más vulnerables, mejorar la eficacia del gasto público y la calidad de los servicios públicos y abordar coherentemente los objetivos de desarrollo y del clima. Para financiar estas inversiones, es preciso redoblar la movilización de recursos a escala nacional e internacional, lo que a su vez supone aumentar la progresividad del sistema tributario y mejorar la administración tributaria y la gestión de la deuda. Del mismo modo, es necesario hacer esfuerzos adicionales encaminados a eliminar la posibilidad de que se produzcan los sesgos de género que siempre han estado presentes en los actuales regímenes. Los sistemas tributarios vigentes imponen una carga adicional a las fuentes secundarias de ingresos de los hogares (tradicionalmente, las mujeres) y desalientan su participación en el mercado laboral (CEPAL, 2021[16]). Para que estos esfuerzos den sus frutos, será esencial garantizar la sostenibilidad fiscal y reforzar la confianza de los ciudadanos en el gobierno a fin de superar la trampa institucional a la que muchos países ya se estaban enfrentando antes de la pandemia (OCDE et al., 2019[6]).

En el futuro, para que las políticas fiscales sean efectivas deben tener en cuenta la complejidad del contexto actual mediante una secuencia de acciones claramente definida. También deben sustentarse en un amplio consenso logrado gracias al diálogo nacional y a una comunicación clara (Capítulo 4). La economía política de la política fiscal es más importante que nunca. Además, no existe un enfoque o una solución única que garantice que una política fiscal se traduzca en una recuperación sólida, inclusiva y sostenible. Las características socioeconómicas propias del contexto de cada país, unidas a las repercusiones heterogéneas de la crisis, exigen la adopción de un enfoque adaptado. No obstante, algunas consideraciones generales pueden ayudar a los países de ALC a elaborar un buen “menú de políticas” y lograr un equilibrio adecuado entre el gasto público, la política fiscal y la gestión de la deuda pública.

Recaudación fiscal en tiempos de crisis

La recaudación fiscal de la región contribuye poco a reducir las desigualdades y sigue siendo insuficiente para financiar la agenda de desarrollo de la región. Los ingresos tributarios se mantienen bajos, pues la recaudación como porcentaje del PIB fue del 22.9%, un porcentaje considerablemente inferior al promedio de la OCDE del 33.8%, y se redujo en promedio alrededor del 3% en 2020. Existe una gran heterogeneidad entre los países de ALC en términos de recaudación tributaria como proporción del PIB, la cual va desde el 42.0% de Cuba y el 33.1% de Barbados y Brasil hasta el 13.9% de Paraguay, el 13.5% de la República Dominicana y el 13.1% de Guatemala. Asimismo, a diferencia de la mayoría de las economías de la OCDE, las estructuras tributarias de ALC siguen dependiendo más de los impuestos indirectos que de los directos. Los impuestos aplicables a bienes y servicios (fundamentalmente el impuesto sobre el valor agregado [IVA] y los impuestos sobre las ventas) representaron en torno al 49.8% del total de ingresos tributarios, frente al 32.7% de la OCDE. Además, mientras que en 2018 los impuestos sobre la renta de las sociedades constituyeron el 15.5% de los ingresos tributarios de ALC, el impuesto sobre la renta de las personas físicas únicamente representó el 9.1%. A diferencia de ALC, este último constituye una proporción mayor de la recaudación fiscal en las economías de la OCDE (el 23.5% del total), en comparación con los impuestos sobre la renta de las sociedades (10.0% de la recaudación fiscal total) (OCDE et al., 2021[18]).

La combinación de los alivios fiscales concedidos en respuesta a la pandemia y la marcada disminución de la actividad económica provocaron una reducción significativa de los ingresos públicos en ALC. La recaudación del IVA, La recaudación del impuesto sobre el valor añadido (IVA), principal fuente de ingresos fiscales para ALC, cayó con especial fuerza en muchos países, con descensos interanuales en términos reales del 40% en mayo de 2020. Esta cifra fue mayor en Antigua y Barbuda, Chile, Costa Rica, Ecuador, Granada, Honduras y Jamaica. La recaudación del impuesto sobre la renta también disminuyó considerablemente en el primer semestre de 2020, principalmente debido a la prórroga de las medidas de alivio fiscal con las que se aplazó la liquidación de las obligaciones fiscales correspondientes a 2019 y se suspendió el pago anticipado de impuestos. En algunos casos, los ingresos no percibidos superaron el 1% del PIB. En Chile, se estima que la disminución de la recaudación equivalió al 1.4% del PIB (DIPRES, 2020[19]), un porcentaje similar al de Perú (1.5% del PIB) (MEF, 2020[20]). Sin embargo, el gran tamaño del sector informal en la región y la escasa participación de las personas y las pequeñas y medianas empresas (pymes) en el sistema tributario y el sistema de seguridad social limitaron la eficacia de la desgravación fiscal (OCDE et al., 2021[18]).

El objetivo principal de las medidas fiscales era fortalecer los sistemas de salud con miras a apoyar a los hogares, los trabajadores por cuenta propia y las empresas. La pandemia pronto saturó los sistemas sanitarios de la región, poco desarrollados, (OCDE/Banco Mundial, 2020[21]) y los gobiernos promulgaron medidas destinadas a apoyarlos con las que trataron, fundamentalmente, de reducir el costo que suponía importar productos médicos esenciales. Dado que la región depende de proveedores externos, muchos países aplicaron temporalmente exenciones o tipos cero a los productos médicos para subsanar la escasez de recursos (p. ej., de alcohol, artículos de laboratorio, guantes, desinfectante, equipo y otros suministros sanitarios). En algunos casos, estas medidas fueron acompañadas de la exención del IVA para los productos médicos, como en Colombia, o de deducciones temporales en el impuesto sobre la renta de las personas físicas destinadas a incentivar que la población hiciese donaciones directas a los sistemas de salud.

Los gobiernos aplicaron alivios fiscales para compensar la disminución de los ingresos de los hogares y de los trabajadores por cuenta propia. Las medidas fiscales más comunes fueron el aplazamiento del pago de impuestos, la suspensión de las liquidaciones por adelantado y la creación de sistemas de liquidación favorables del IVA y el impuesto sobre la renta de las personas naturales, como planes de cuotas sin intereses ni sanciones. Varios países, entre ellos Chile, Colombia, Perú y Trinidad y Tobago, también implementaron el reembolso acelerado del impuesto sobre la renta de las personas naturales para prestar más apoyo. En algunos países, como Argentina, Colombia, Costa Rica, Dominica, Guyana, Honduras y San Vicente y las Granadinas, también se ayudó a los hogares con exenciones en el pago del IVA de productos médicos esenciales, productos de la canasta básica de alimentos y servicios, como la electricidad. En Colombia se puso en práctica un plan de reembolso del IVA dirigido a 1 millón de personas que viven en la pobreza, con el cual se realizaron cinco pagos de 75 000 COP (pesos colombianos) a lo largo del año (OCDE et al., 2021[18]).

Al igual que en el caso de los hogares, los alivios fiscales dirigidos a las empresas también consistieron principalmente en medidas temporales para estimular el flujo de efectivo, sobre todo en los primeros meses de la crisis, por medio de aplazamientos y la suspensión de la liquidación por adelantado del IVA y el impuesto sobre la renta de las sociedades. En concreto, la reducción del IVA tuvo una incidencia considerable en la región, especialmente para las micro, pequeñas y medianas empresas (mipymes). En varios casos, los alivios fiscales se dirigían a mipymes o a sectores particularmente afectados por la crisis, como la construcción, el turismo y los servicios personales. Además, los países hicieron la desgravación extensiva a las empresas modificando los planes de cotización a la seguridad social. Tal fue el caso del Programa de Asistencia de Emergencia al Trabajo y la Producción de Argentina, que introdujo una reducción de hasta el 95% en las contribuciones que los empleadores debían abonar al Sistema Integrado Previsional Argentino. En Brasil se suspendieron los pagos al Fondo de Seguro de Desempleo y se redujeron un 50% las cotizaciones al Sistema S, que financia la formación técnica y profesional (OCDE et al., 2021[18]).

De cara al futuro, un conjunto de opciones de política fiscal podría aumentar los ingresos sin comprometer la recuperación económica ni el bienestar de los ciudadanos, pero el escalonamiento de estas políticas, respaldada por un consenso nacional, definirá su éxito (Mora, Nieto-Parra y Orozco, 2021[22]). Entre ellas se encuentran las medidas orientadas a reducir la evasión y elusión de impuestos, que cuestan a América Latina un importe equivalente a aproximadamente el 6.1% de su PIB en IVA, impuestos sobre la renta de las personas físicas e impuestos sobre la renta de las sociedades no percibidos (CEPAL, 2021[16]). Otras opciones son políticas destinadas a aumentar el cumplimiento de las obligaciones fiscales, fortalecer la administración tributaria y suprimir el gasto tributario que genera pocos beneficios en términos de capital o creación de empleo (el promedio del total de los gastos tributarios en América Latina entre 2015 y 2019 fue del 3.7% del PIB) (OCDE et al., 2021[18]). Unidas a las medidas internacionales orientadas a evitar que se erosione la base imponible y que las empresas multinacionales trasladen sus beneficios (p. ej., mediante la ejecución del proyecto de la OCDE y del G20 sobre la erosión de la base imponible y el traslado de beneficios, BEPS por sus cifras en ingles), estas medidas tienen un beneficio adicional: mejoran la moral fiscal y, en consecuencia, la credibilidad de las instituciones. La economía digital, y los desafíos que conlleva, es otro de los grandes retos fiscales internacionales a los que se enfrenta la región (OCDE et al., 2020[23]; Mora, Nieto-Parra y Orozco, 2021[22]).

Los países tal vez tengan que plantearse otras formas de incrementar su recaudación para subsanar las deficiencias estructurales (OCDE et al., 2021[18]; Mora, Nieto-Parra y Orozco, 2021[22]). Los plazos, la rapidez y la forma de estas políticas deberían adaptarse a la realidad de cada país y estar estrechamente vinculadas al consenso de los ciudadanos. Mientras que en las economías de la OCDE los impuestos y las transferencias reducen el coeficiente de Gini en aproximadamente 16 puntos porcentuales, en ALC la reducción comparable es inferior a 3 puntos porcentuales en promedio (OCDE, 2020[24]) (OCDE et al., 2019[6]). Sin embargo, en la mayoría de los países deberían valorarse medidas encaminadas a aumentar el impuesto de la renta sobre las personas naturales a los deciles superiores. Este impuesto es el principal factor que explica la brecha fiscal entre ALC y la OCDE, pues no solo limita la posible recaudación del sistema tributario, sino también su capacidad de redistribución (OCDE et al., 2021[18]). Las medidas adicionales centradas en impuestos concretos, como la tributación de los bienes inmuebles (Izquierdo y Pessino, 2021[25]) y de las plusvalías de los particulares, deberían contribuir a aumentar la recaudación destinada a financiar la recuperación y mejorar la progresividad del sistema tributario. Otras medidas incluyen la introducción de impuestos sobre la riqueza y sobre las sucesiones (OCDE, 2021[26]), cuya aplicación efectiva requiere mejorar la capacidad de las administraciones tributarias y estadísticas (Mora, Nieto-Parra y Orozco, 2021[22]). La reforma fiscal internacional, que cuenta con el respaldo de 130 países (23 de ALC), proporcionará ingresos necesarios. La reforma garantizará una distribución más justa de los beneficios y los derechos de imposición entre los países en lo que respecta a las empresas multinacionales de mayor tamaño, incluidas las empresas digitales, y limitará la competencia en términos de impuesto sobre la renta de las sociedades mediante la introducción de un tipo mínimo (de al menos el 15%) para el impuesto de sociedades a nivel mundial, que los países pueden aplicar para proteger sus bases imponibles (OCDE, 2021[27]).

A medida que avanza la recuperación, hay políticas fiscales que la región no ha explorado del todo. Entre ellas se encuentran impuestos correctivos, como los impuestos ambientales. En ALC, los ingresos procedentes de los impuestos ambientales equivalieron en promedio al 1.2% del PIB en 2019 (fundamentalmente impuestos sobre la energía, aplicados en su mayoría al diésel y la gasolina), un porcentaje inferior al promedio de la OCDE, que se sitúa en el 2.1% del PIB (OCDE et al., 2021[18]). Los impuestos asociados a la salud pública, como los que gravan el consumo de tabaco, alcohol, azúcar y ciertas bebidas, pueden resultar esenciales para crear incentivos encaminados a que los agentes económicos promuevan dietas más saludables, lo que en última instancia generará mejores resultados de salud y reducirá los costos ligados a la sanidad. Se podrían contemplar medidas destinadas a mejorar la eficiencia del IVA que reduzcan el número y el alcance de las exenciones y compensen a las poblaciones más vulnerables (OCDE et al., 2021[18]). La crisis del COVID-19 brinda la oportunidad de replantearse la política tributaria tradicional de ALC, prestando especial atención a temas de genero arraigado en los actuales regímenes fiscales. Por ejemplo, los sistemas fiscales por lo general no tienen en cuenta que las mujeres realizan en mayor medida trabajos no remunerados, por lo que la carga tributaria de los hogares resulta desproporcionada. Otro ejemplo de los sesgos de género presentes en la política fiscal son las desgravaciones fiscales para sectores económicos eminentemente masculinos (CEPAL, 2021[16]).

El gasto público debería ser anticíclico y tener visión a largo plazo gracias al gasto de capital

Antes de la pandemia, el gasto público en la región de ALC registró un crecimiento modesto, y el gasto social y los servicios de la deuda estaban en alza. El gasto público aumentó del 20.1% del PIB en 2010 al 21.5% del PIB en 2019. En términos generales, el aumento del gasto público ha sido escaso, ya que muchos países han adoptado políticas de consolidación fiscal para controlar el aumento de la deuda pública y hay poca flexibilidad (OCDE, 2020[28]). Los principales cambios se produjeron en la composición del gasto y se debieron, en su mayoría, al incremento de los pagos del servicio de la deuda tras el aumento de la deuda pública y los gastos corrientes, que refleja el incremento del gasto social. El gasto de capital disminuyó para compensar el aumento de los pagos del servicio de la deuda y los gastos corrientes, lo que agrandó la brecha de inversión entre ALC y otras economías (CEPAL, 2021[16]) y obstaculizó el crecimiento de la productividad.

En respuesta a la pandemia, en 2020 el gasto público corriente aumentó considerablemente en todo el mundo con el fin de prestar apoyo a los sistemas de salud, las familias y las empresas. En 2020, el gasto total de los gobiernos centrales de América Latina ascendió al 24.7% del PIB, su nivel más alto desde la década de 1980, en plena crisis de la deuda. Sin embargo, las distintas regiones siguen presentando considerables diferencias en cuanto a su capacidad para reaccionar a la crisis, pues ALC ha adoptado, en promedio, medidas a menor escala que países emergentes de Asia o economías avanzadas (FMI, 2020[29]).Y ello a pesar de la debilidad de los estabilizadores automáticos y del mayor tamaño de la población vulnerable que no disponía de redes de seguridad o sistemas de protección social en los que apoyarse cuando azotó la crisis. Sigue existiendo una gran heterogeneidad entre los países de ALC: en Argentina, Brasil, El Salvador y la República Dominicana, el gasto primario del gobierno central creció más de un 20% en los primeros nueve meses de 2020, mientras que Costa Rica, Ecuador, Honduras y México prosiguieron con sus políticas de consolidación fiscal y redujeron el gasto público. La variedad de respuestas ante la crisis se debe a las decisiones políticas de los países, las distintas repercusiones que la pandemia ha tenido para ellos, su situación fiscal previa, su capacidad para acceder a los mercados financieros nacionales y mundiales, la diversidad de instituciones multilaterales de préstamo y la capacidad de sus bancos centrales. La mayor parte del incremento del gasto público (el 70%) se destinó a la realización de transferencias corrientes como medidas de alivio y prestaciones sociales.

Las medidas de gasto tuvieron especial importancia y se centraron en los sistemas de salud, los hogares y las pequeñas empresas. Con el objetivo de prestar apoyo a los sistemas de salud, muchos países redistribuyeron o aumentaron el gasto para adquirir suministros médicos, contratar personal adicional o ampliar sus infraestructuras. Entre las medidas destinadas a apoyar los ingresos de los hogares cabe mencionar el diseño de nuevos programas de transferencias dirigidas a trabajadores informales sin empleo y grupos sociales vulnerables, o el fortalecimiento de los programas ya existentes (OCDE, 2020[30]). Algunas de las transferencias creadas son el Ingreso Familiar de Emergencia en Argentina, el Auxílio Emergencial en Brasil, el Ingreso Familiar de Emergencia en Chile, el Ingreso Solidario en Colombia el Bono Proteger en Costa Rica (OCDE, 2020[28]), el Subsidio Pytyvõ en Paraguay y el Bono Familiar Universal y el Bono Independiente en Perú (OCDE, 2020[24]). También se destinaron transferencias a los trabajadores del sector formal, por ejemplo, mediante el Programa de Asistencia de Emergencia al Trabajo y la Producción en Argentina (Capítulo 2). Asimismo, los países expandieron o complementaron sus sistemas de protección social ampliando el seguro de desempleo (p. ej., en Brasil, Chile, Ecuador, México y Uruguay) y las prestaciones de la seguridad social, tales como las pensiones (p. ej., en Argentina, Colombia, Guatemala, México y Paraguay). Con el fin de prestar asistencia directa a los hogares con bajos ingresos, se incluyó apoyo en especie en forma de paquetes de alimentos y subsidios para cubrir el costo de los suministros domésticos básicos (electricidad, gas y agua).

En ALC, el gasto público también se destinó a preservar la capacidad productiva, haciendo especial hincapié en las mipymes. Las medidas, los subsidios y la financiación tenían el objetivo principal de preservar el empleo y velar por que las empresas dispusieran de suficiente liquidez, dada la frecuencia de la demanda y de choques ligados a la oferta. Economías como Chile, Colombia, Perú y Uruguay adoptaron programas de subsidio salarial para proteger el empleo. Colombia, por ejemplo, estableció el Programa de Apoyo al Empleo Formal para proporcionar un subsidio mensual, equivalente al 40% del salario mínimo, con el que ayudar a cubrir el costo de los salarios a las empresas que pudiesen demostrar que sus ingresos habían disminuido un 20% entre febrero y marzo de 2020. En Guatemala, México y Panamá se establecieron subsidios para empresas con el fin de compensar los gastos de funcionamiento vinculados a la adquisición de los suministros necesarios en el sector agrícola. Las economías de ALC recurrieron a medidas extraordinarias, como la concesión de líneas especiales de crédito y la capitalización de las instituciones financieras estatales, para garantizar que las empresas pudieran acceder a la liquidez necesaria. Por ejemplo, Brasil amplió los programas de financiación del Banco Nacional de Desarrollo (BNDES). Chile hizo una cuantiosa inyección de capital en el Fondo de Garantía de Pequeños Empresarios. En Colombia, Bancoldex lanzó nuevas líneas de crédito. El programa Reactívate Ecuador proporcionó crédito a un tipo preferencial a mipymes. Perú estableció un nuevo programa en el marco del Programa de Garantías “Reactiva Perú”, con el cual los créditos garantizados por el Tesoro Público estaban respaldados por una contribución del banco central. Algunos países, como Argentina y Perú, hicieron efectivos programas para el estímulo de la productividad financiando proyectos de I+D, promoviendo la digitalización y fomentando el emprendimiento.

Para evitar poner vidas en peligro y asegurar una recuperación fuerte e inclusiva, el gasto público debe realizarse de manera efectiva mediante una secuencia de acciones claramente definida (Mora, Nieto-Parra y Orozco, 2021[22]). Puesto que los recursos son escasos, la región debe tratar de redistribuir el gasto de usos ineficientes a otros eficientes y, por ejemplo, resolver las fugas de las transferencias sociales o el fraude, la corrupción y el despilfarro en las adquisiciones públicas (Cavallo y Powell, 2021[15]; OCDE, 2020[31]) o aumentar el porcentaje del gasto público sujeto a la contratación pública (OCDE, 2020[28]). En el corto plazo, y mientras la pandemia siga poniendo vidas en peligro, la prioridad debería seguir siendo proteger a las personas, apoyar a las familias más vulnerables, y salvar a las empresas y el empleo. La vacunación es esencial para ofrecer una salida a la pandemia y reducir la incertidumbre que generan las medidas de confinamiento que tan pronto se levantan como se vuelven a imponer. Por otro lado, los países deben continuar defendiendo la asistencia social, con miras a diseñar mecanismos que promuevan efectos económicos a largo plazo. Se ha comprobado, por ejemplo, que las transferencias monetarias dirigidas a beneficiarios específicos pueden estimular la inversión en la escolarización de los niños, sobre todo si están sujetas a condiciones (OCDE, 2019[14]). Del mismo modo, el gasto público debe seguir respaldando la capacidad productiva y, en especial, protegiendo a las mipymes. Sigue siendo crucial no perder de vista que la crisis tiene repercusiones distintas para los hombres y las mujeres y que la política fiscal tradicional no es neutra en cuanto al género. Detectar y eliminar los sesgos existentes para promover la no discriminación puede favorecer una recuperación inclusiva (CEPAL, 2021[16]).

Una vez que la pandemia empiece a estar bajo control, el gasto público debería empezar a destinarse gradualmente a otros asuntos, como, por ejemplo, a prestar un apoyo específico en vez de general, con especial atención a los sectores que más lo necesitan, y dejar de ser un gasto corriente para ser un gasto de capital (Mora, Nieto-Parra y Orozco, 2021[22]). Tradicionalmente, el 80% del gasto público en ALC se concentra en el gasto corriente, y solo el 20% corresponde a gasto de capital (OCDE et al., 2019[6]). En consecuencia, la región está rezagada en lo que respecta a la formación bruta de capital. Antes de que comenzara la crisis del COVID-19, existía una brecha equivalente a 4 puntos porcentuales del PIB entre las economías avanzadas y a más de 21 puntos porcentuales del PIB entre las economías emergentes y en desarrollo de Asia (FMI, 2021[10]). Resulta fundamental aumentar y mejorar el gasto de capital para lograr una recuperación robusta e impulsar la inversión en infraestructura (también en tecnologías digitales y verdes) necesaria para promover empleos de calidad y una transformación de la producción que dé prioridad al medioambiente. Es más, en especial en lo que respecta a la infraestructura, el gasto de capital tiene un gran efecto multiplicador (de hasta dos veces) tanto en la actividad económica como en el empleo (Izquierdo y Pessino, 2021[25]). Por último, ALC debe retornar gradualmente a los marcos fiscales, incluidas las normas fiscales destinadas a proteger la inversión; garantizar la claridad, eficiencia y equidad del gasto; así como añadir cláusulas de escape apropiadas para circunstancias excepcionales (Mora, Nieto-Parra y Orozco, 2021[22]).

Gestionar la deuda y aumentar los recursos disponibles sin poner en peligro el futuro: el papel de la cooperación internacional

La crisis del COVID-19 ha afectado la situación fiscal de los países de ALC, que ya era delicada; en 2020, el déficit general promedio en América Latina equivalía al 6.9% del PIB (CEPAL, 2021[16]). Se trata de un porcentaje considerablemente superior al déficit promedio de 2019 (del -4% del PIB), o la del 2009 (del -3.6% del PIB) provocado por la crisis financiera internacional. Los déficits fiscales históricamente elevados de la región están relacionados principalmente con el descenso de la recaudación fiscal debido a la baja actividad económica y a las medidas fiscales aplicadas para contrarrestrar los efectos de la pandemia, combinado con la introducción de planes de gasto como las transferencias corrientes en apoyo de las familias y las empresas, dio lugar a mayores déficits fiscales en la región, que, en algunos casos, alcanzaron máximos históricos. La presión fiscal comenzó en un momento en que las economías de ALC se encontraban efectuando ajustes, y el crecimiento era anémico en el mejor de los casos (OCDE, 2020[24]; FMI, 2020[29]).

Los grandes déficits fiscales han provocado el marcado aumento de la deuda pública y el servicio de la deuda, acentuando así una tendencia que ya existía. En 2020, la deuda pública bruta promedio de los gobiernos centrales ascendió al 56.3% del PIB, un incremento de 10.7 puntos porcentuales con respecto a 2019 (CEPAL, 2021[16]). Los coeficientes entre la deuda pública y los impuestos, un indicador aproximado de la capacidad financiera de los países para pagar la deuda pública, también aumentó en la mayoría de los países, dejándolos en una posición más débil para enfrentar la crisis del COVID-19 que en la que estaban en 2007, antes de la crisis financiera de 2008 (Gráfico 1.6). Se espera que el coeficiente entre la deuda pública y los impuestos aumente considerablemente en 2021, en vista de la caída de los ingresos fiscales y el crecimiento de la deuda pública, que han dejado a la región debilitada para hacer frente a futuras crisis (CEPAL, 2021[16]).

Fuente: OCDE/CEPAL/CAF/UE, a partir de datos oficiales (2019); y (OCDE et al., 2020[23]).

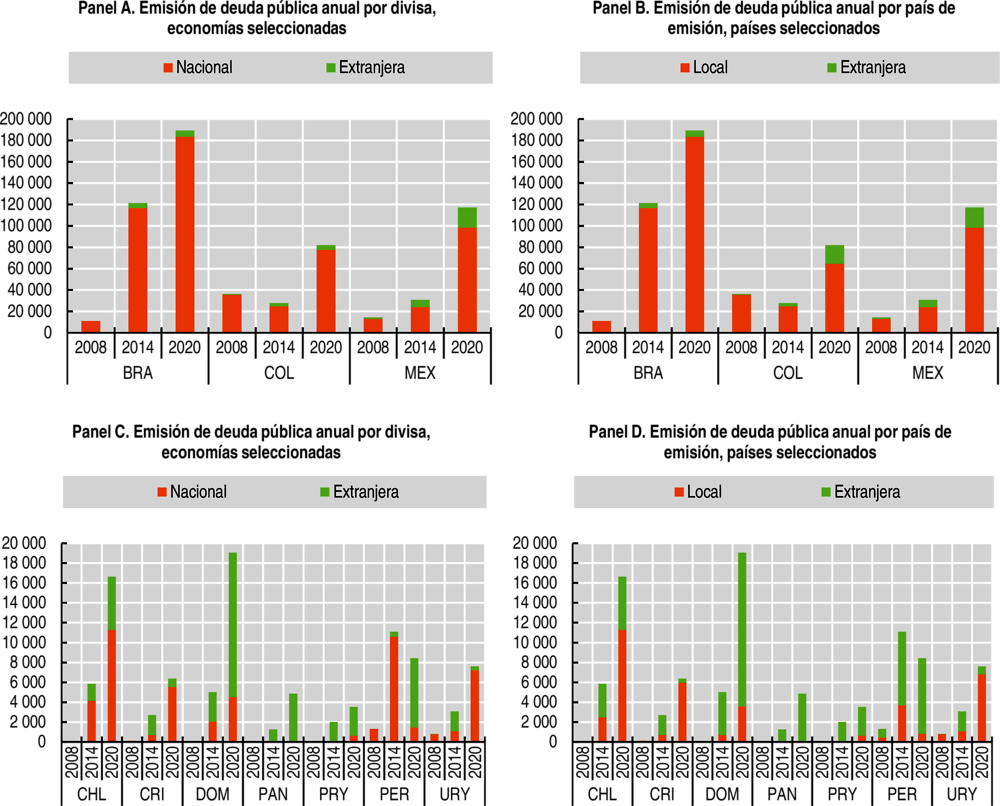

El marcado aumento de la deuda demuestra que la región ha seguido teniendo oportunidades de financiación a pesar de la crisis mundial. La emisión de deuda soberana aumentó considerablemente en los mercados internacionales (el 45% en los primeros diez meses de 2020), ya que algunos países pudieron acceder a ellos, a menudo con condiciones favorables, para cubrir sus crecientes necesidades de financiación para 2020 y, en algunos casos, prefinanciar sus presupuestos para 2021. La mayoría de la deuda emitida procedía del sector público (CEPAL, 2021[16]). Esto ha sido posible porque los mercados emergentes se han beneficiado de las políticas monetarias adoptadas en respuesta a la crisis y la posterior inyección de liquidez realizada por los principales bancos centrales de los países desarrollados. En particular, tanto en Colombia como en México los costos de financiación han disminuido notablemente, y el rendimiento de los bonos de referencia a diez años cayó 1.55 y 1.16 puntos porcentuales, respectivamente, entre diciembre de 2019 y diciembre de 2020, lo que en ambos casos supone una disminución mucho mayor que las registradas en los países de la OCDE (OCDE, 2021[5]). En este contexto de gran liquidez y tasas de interés bajas en todo el mundo, los bancos centrales de ALC han podido reducir las tasas de interés de sus políticas monetarias como respuesta alternativa a la política fiscal, a fin de mantener la demanda agregada. Además, gracias a la expansión de la liquidez mundial, los costos de financiación se mantuvieron bajos en muchos países de ALC. La financiación de emergencia procedente de instituciones financieras internacionales también tuvo un papel importante, en especial para apoyar a los países con un acceso reducido o nulo a los mercados financieros internacionales. Estos últimos emitieron 47 800 millones de dólares estadounidenses (USD) en crédito nuevo y redirigieron las líneas de crédito existentes (CEPAL, 2021[1]).

Aunque el aumento de la emisión de deuda en 2020 es común a la mayoría de los países de ALC que pueden financiar su gasto mediante la emisión de bonos, continúan las diferencias en su capacidad y condiciones relativas para conseguir financiación. Curiosamente, dada la persistente liquidez de los mercados financieros mundiales y el mayor apetito de los inversores por el riesgo, los países de ALC también han podido hacer un mayor uso de sus propias monedas y mercados para emitir bonos. En concreto, los países de la región que emiten bonos fundamentalmente en su moneda nacional han podido servirse de los mercados locales para emitir su deuda (p. ej., Brasil, Chile, Colombia, Costa Rica, México y Uruguay). Esto reduce enormemente el riesgo de sufrir crisis ligadas a la sostenibilidad de la deuda y brinda la posibilidad de reunir más recursos. Otros países emiten deuda principalmente en moneda extranjera y en mercados externos (p. ej., Panamá, Paraguay y Perú) (Gráfico 1.7). Esta pluralidad de mecanismos de emisión de deuda resultará importante para determinar los posibles riesgos de las futuras crisis de la deuda, sobre todo a medida que los países vayan necesitando más recursos para financiar la recuperación.

A medio plazo, los coeficientes de endeudamiento en ALC deberían estabilizarse, pero a niveles más altos que antes de la crisis. Debido a la abundante liquidez existente, los mercados de capital internacionales parecen más dispuestos a admitir coeficientes de endeudamiento superiores y, por lo tanto, se mantiene el acceso a flujos de capital. Sin embargo, las condiciones podrían cambiar rápidamente a medio plazo si, tras los grandes paquetes de estímulo, se normaliza la política monetaria de las economías avanzadas. Además, en este contexto incierto, sigue existiendo el riesgo de que se produzca una interrupción súbita, esto es, una reducción abrupta de las entradas netas de capital. La dolarización de la deuda nacional, los déficits fiscales y los déficits de cuenta corriente son factores determinantes de las interrupciones súbitas sistémicas. Los dos primeros han empeorado considerablemente debido a la pandemia, y se espera que el tercero aumente con la recuperación. De ser así, la sostenibilidad de la deuda podría verse afectada, se generaría una crisis de deuda en caso de inacción de emisores o acreedores, lo que complicaría aún más el panorama mundial y pondría de relieve la importancia de coordinar la gestión de la deuda a escala global (OCDE, 2020[24]; Nieto-Parra y Orozco, 2020[32]).

La coordinación mundial de la gestión de la deuda pública debería convertirse en una prioridad a medida que aumentan los recursos financieros globales necesarios para hacer frente a la pandemia, a fin de evitar o resolver posibles problemas asociados a la sostenibilidad de la deuda (OCDE, 2020[24]). La naturaleza compleja de la crisis del COVID-19 puede aumentar el riesgo de que se produzcan crisis monetarias y de deuda pública, lo que pone en peligro los planes orientados a responder a la crisis y reconstruir para mejorar. Puesto que la recuperación dependerá del constante apoyo político, este podría ser el momento idóneo para que la comunidad internacional innove en lo que respecta a los instrumentos de deuda extranjeros (Breuer y Cohen, 2020[33]), sobre todo teniendo en cuenta las inversiones que se necesitan para tratar de hacer realidad los Objetivos de Desarrollo Sostenible (ODS) y la Agenda 2030 (UNCTAD, 2020[34]).

Nota: Millones de dólares USD. La emisión anual de deuda pública se refiere al total de emisiones de bonos públicos activas incluidas las reaperturas.

Fuente: OCDE/CEPAL/CAF/UE, a partir de datos de Refinitiv.

Aunque no existe una única solución para conseguir los fondos necesarios que permitan impulsar la recuperación ni para protegerse frente a posibles problemas relacionados con la sostenibilidad de la deuda en ALC, en muchos casos la recuperación económica tendrá que apoyarse en una coordinación internacional que permita a los países deudores seguir llevando a cabo políticas macroeconómicas anticíclicas para responder a la crisis (UNCTAD, 2020[4]). Si bien las posibles soluciones a los problemas de financiación dependerán de las características iniciales del país y de su acceso a los mercados, estas deben centrarse en devolver a la región su capacidad para cubrir la deuda mediante un aumento de la inversión, la producción y las exportaciones, y no mediante una disminución del gasto, la recaudación y la contracción de las importaciones (UNCTAD, 2020[4]). Contamos con ejemplos históricos que nos muestran cómo debemos enfrentarnos a los actuales retos de financiación pública. Tal es el caso del resultado del largo proceso de resolución de la crisis de la deuda del decenio de 1980 en la región (Recuadro 1.2).

La historia de las crisis económicas mundiales confirma que la recuperación nunca es uniforme. Lo ocurrido en la década de 1980 constituye un ejemplo histórico de recuperación desigual de una recesión económica. En América Latina, esa década se caracterizó por un lento crecimiento económico, el aumento de las desigualdades y el incremento de la pobreza (Szekely y Montes, 2006[35]), tras un período de fuerte crecimiento económico que había durado al menos un par de décadas. A finales de los años 70, los gobiernos de países pobres habían incrementado su nivel de endeudamiento público. Esta deuda procedía fundamentalmente de los préstamos concedidos por bancos comerciales occidentales, con unas tasas de interés que variaban en función de las tasas de interés interbancario que hubiera en los países de los acreedores principales. En 1979, la Reserva Federal aumentó su tasa de interés para hacer frente a la creciente inflación en los Estados Unidos. Al descenso de la tasa de crecimiento económico en los países desarrollados a principios de los años 80 se unió después la caída de los precios del petróleo y otros productos básicos, lo cual desencadenó la disminución de los ingresos de las exportaciones en los países en desarrollo y el incremento general del costo del servicio de la deuda de los gobiernos.

Algunos académicos consideran que las graves consecuencias económicas y sociales que se produjeron podrían haberse evitado si la crisis se hubiera gestionado de otra manera (Diaz-Alejandro, Krugman y Sachs, 1984[36]). Varios gobiernos de países en desarrollo reestructuraron sus deudas y se adhirieron a programas de ajuste, mientras que los bancos concedieron nuevos préstamos adicionales, pero involuntarios, para respaldar las medidas de ajuste (Devlin, 1989[37]). Tras la adopción de estas soluciones a corto plazo, pensadas para afrontar una crisis de liquidez más que una crisis de solvencia, se produjeron sucesivas rondas de reestructuración entre 1984 y 1986 (Vasquez, 1996[38]). Después de 1985, cuando el crecimiento económico se seguía resistiendo debido al deterioro de las condiciones comerciales y la reducción del gasto público, el reajuste de los plazos de la financiación y la renovación de esta empezaron a vincularse oficialmente al crecimiento económico de los países prestatarios, en el marco del conocido como Plan Baker. En consecuencia, el acceso a un nuevo paquete de préstamos de bancos y prestamistas multilaterales y bilaterales se supeditó a la evolución del precio del petróleo (en el caso de México) y a la consecución de una tasa objetivo de crecimiento económico previamente establecida, la cual debía alcanzarse mediante reformas económicas de liberalización.

La evolución de los coeficientes entre los intereses totales abonados y las exportaciones, que siguieron siendo relativamente elevadas durante los primeros años de la crisis, ilustra el resultado de las largas negociaciones mantenidas y de la falta de alivio de la deuda. El promedio en América Latina fue del 41% en 1982 y solo disminuyó ligeramente en 1985, hasta el 35%. No se concedió cierto alivio de la deuda hasta 1989, con la aplicación del Plan Brady.

El Plan Brady pretendía reducir la deuda de los bancos comerciales y, al mismo tiempo, brindarles la posibilidad de aumentar o reducir su exposición a cada deudor. Este enfoque “a la carta” incluía el intercambio de préstamos por nuevos bonos, modificando su valor nominal, en función de la nueva provisión de capital y de los riesgos asumidos. Una opción consistía en convertir los préstamos en bonos emitidos por la Tesoro de Estados Unidos y financiados con cargo a las propias reservas de México y mediante préstamos de organizaciones financieras internacionales. Los posteriores pactos Brady establecieron distintas disposiciones para la reducción de la deuda y la emisión de nueva moneda, y fueron aprobados por 18 países. Según (Cline, 1995[39])el pacto habitual consistía en la condonación de entre el 30% y el 35% de la deuda de un país.

Existe un gran desacuerdo entre los expertos en lo que respecta a los beneficios del Plan Brady y a si el alivio de la deuda concedido fue suficiente para garantizar un proceso de crecimiento saludable y mejorar la capacidad crediticia de cada país. Para (Rogoff, 1993[40]) considera que estos planes fueron más provechosos para los bancos, que incrementaron el valor de la deuda restante en sus carteras. Si bien el Plan Brady logró reducir el coeficiente de endeudamiento de todos los países, este aumentó posteriormente. De acuerdo con (Cline, 1995[39]), en los años posteriores al Plan Brady los países mostraron un mejor desempeño económico en términos de estabilidad de los precios, crecimiento económico y menores tasas de interés. De hecho, gracias al plan las empresas y los gobiernos pudieron volver al mercado, en su mayoría en condiciones favorables (Buckley, 1998[41]).

Sigue siendo importante proporcionar ayuda oficial a los países con un acceso escaso o nulo a los mercados de capital. Hasta la fecha, y con el fin de aliviar las presiones financieras, el G20 ha ayudado a los países de bajos ingresos suspendiendo hasta diciembre de 2021 el pago del servicio de las deudas asociadas a préstamos públicos bilaterales. En este sentido, el Fondo Monetario Internacional (FMI) ha brindado asistencia financiera a numerosos países y ha aliviado su servicio de la deuda mediante, por ejemplo, el incremento de los servicios de crédito rápido, instrumentos de financiación rápida y líneas de crédito flexibles para distintos niveles de ingresos. Estas medidas han sido bien recibidas y han dado un respiro temporal a más de 100 países durante la pandemia.

Sin embargo, el apoyo que tanto necesitan los países de ingresos medios, muchos de los cuales se encuentran en ALC, sigue prácticamente sin figurar en la agenda internacional. Aunque los países de ingresos medios se beneficiarán del reciente acuerdo de emisión de derechos especiales de giro (DEG), así una asignación histórica de DEG equivalente a 650 000 millones de dólares (unos 456 000 millones de DEG), de los cuales unos 275 000 millones de dólares (unos 193 000 millones de DEG) de la nueva asignación se destinarán a los mercados emergentes. Para estos países es importante acceder a financiación multilateral, pues sigue existiendo el riesgo de que disminuya la financiación privada internacional (Ocampo, 2021[42]). Una de las ideas propuestas en este marco consiste en ofrecer una liquidez extraordinaria a los países en desarrollo mediante la creación de fondos de liquidez. Un ejemplo es el Fondo para Aliviar la Economía COVID-19 propuesto, al que los países desarrollados aportarían fondos a través de instituciones multilaterales (CEPAL, 2021[16]).

Los países que podrían tener acceso a los mercados de capital, pero seguir incurriendo en un elevado costo de la deuda por la posible rebaja de su calificación crediticia o por las bajas previsiones sobre crecimiento futuro, cuentan con diversas opciones en materia de políticas, como moratorias o interrupciones del pago de la deuda, distintas modalidades de alivio de la deuda (OECD, 2021[5]), la creación de un instrumento especial para financiar la crisis o pagar la deuda y un mayor uso de los DEG. En particular, la emisión de nuevos DEG o la redistribución de los ya existentes podría ser un medio eficiente para incrementar la liquidez, tanto en ALC como en las economías en desarrollo, sin por ello aumentar la deuda (CEPAL, 2021[16]). Sin embargo, es importante adoptar una visión a largo plazo, más allá de la crisis del COVID-19. Se sigue sin aprovechar lo suficiente los DEG como instrumentos de la comunidad internacional, lo que hace necesario examinar sus marcos fundamentales y su asignación tradicional (Ocampo, 2021[42]). Para ello se requiere una cooperación internacional que implique a bancos multilaterales, países desarrollados o acreedores privados (OCDE et al., 2020[23]); (Nieto-Parra y Orozco, 2020[32]); (Bolton, 2020[43]). Hasta la fecha, los acreedores privados se han mantenido al margen y algunos países han decidido no participar en los programas internacionales para evitar la posibilidad de que sus calificaciones crediticias bajen (OCDE, 2021[8]).

Por último, los países que ya disfrutaban de una amplia sostenibilidad fiscal deben seguir teniendo acceso a los mercados de capital con unas primas de bajo riesgo que les permitan obtener los fondos necesarios para plantar cara a la crisis. A nivel internacional, también conviene tratar de lograr una transparencia adecuada de la deuda y brindar asistencia técnica, de modo que los países de la región puedan reforzar sus capacidades de gestión de la deuda (OCDE, 2021[8]) (Subacchi, 2020[44]).

En cuanto a los mecanismos de reestructuración de la deuda, resulta esencial establecer una estrecha coordinación con los titulares de bonos y las partes interesadas en el mercado de capitales para reducir al mínimo el riesgo reputacional (es decir, el futuro acceso a los mercados de capital). Las recientes experiencias vividas con la reestructuración de la deuda en Argentina y Ecuador demuestran la importancia de incluir cláusulas de acción colectiva en los contratos de bonos soberanos (OCDE et al., 2020[23]). Aunque el uso de los mecanismos existentes es bienvenido, de ahora en adelante es importante replantearse los procedimientos internacionales de reestructuración de la deuda soberana para que no se limiten a las cláusulas de acción colectiva (Ocampo, 2021[42]).

Con el fin de facilitar una recuperación sólida e inclusiva, las economías de ALC pueden recurrir a opciones de política innovadoras con alcance social o ambiental para satisfacer sus necesidades de financiación. Por ejemplo, podrían ponerse en práctica canjes de deuda por medidas de protección frente al COVID-19, por medidas para la consecución de los ODS, por medidas de adaptación al cambio climático o por medidas de conservación de la naturaleza. Los gobiernos deudores y prestamistas, así como los acreedores privados, se beneficiarían a medida que los países deudores canalizan los pagos del servicio de la deuda previstos a través de políticas nacionales de mitigación del COVID-19 o inversiones relacionadas con los ODS, el cambio climático o la naturaleza (ONU/DAES, 2020[45]; Steele y Patel, 2020[46]). Del mismo modo, la introducción de bonos “verdes” ligados a la sostenibilidad social y ambiental vincularía la financiación extranjera sostenible a los compromisos relacionados con los ODS. Esto permitiría a los países reunir los recursos financieros que tanto necesitan para lidiar con la crisis del COVID-19 y, al mismo tiempo, comprometerse a alcanzar los ODS (Caputo Silva y Stewart, 2021[47]). Hace poco, México se convirtió en el primer país de ALC en emitir un bono vinculado a la consecución de los ODS: 750 millones de EUR (euros) con una tasa de interés del 1.35% (CEPAL, 2021[16]).

Los países vulnerables al cambio climático (como es el caso de la mayoría de los de ALC) tienen unas calificaciones crediticias desfavorables y los prestamistas consideran que tienen una mayor probabilidad de impago de la deuda que los que los paises más resilientes al cambio climático. En un momento en que la región debe buscar soluciones sostenibles para recuperarse de la crisis por la pandemia, los países de ALC con poco margen fiscal podrían beneficiarse de instrumentos de política alternativos que les proporcionen recursos para luchar contra el cambio climático y, simultáneamente, reducir la carga de la deuda, su costo y la presión sobre los balances fiscales (Cevik y Tovar Jalles, 2021[48]). Por último, los futuros instrumentos de deuda que incluyan cláusulas “similares a un seguro” y supediten los pagos a los acreedores al desempeño económico del país del deudor ofrecerán algo de alivio cuando la situación económica no sea favorable y compensarán a los acreedores cuando mejoren las previsiones del país en cuestión (Breuer y Cohen, 2020[33]; OCDE et al., 2020[23]). Por ejemplo, en el Caribe, donde los países están muy expuestos a riesgos de desastres naturales, debería ser habitual incluir cláusulas de salvaguardia en caso de huracán para mejorar la capacidad de amortización de la deuda. En Granada, la introducción de dichas cláusulas ha reducido los niveles de deuda (CEPAL, 2021[16]).

En el caso de economías como las del Caribe, la exposición recurrente a peligros naturales y sus devastadores efectos sociales y económicos pueden empeorar la situación financiera y conducir al sobreendeudamiento. Las cláusulas de salvaguardia en caso de huracán permiten aplazar el pago de capital y los intereses del servicio de la deuda, o contemplan la posibilidad de acelerar la reestructuración de la deuda en caso de huracán (u otro desastre natural cubierto por dichas cláusulas).

Las economías de ALC deben recuperar gradualmente sus marcos fiscales y emprender las medidas necesarias para garantizar la claridad y eficiencia del gasto. Las normas fiscales, un elemento clave de los marcos fiscales, son esenciales para reducir o revertir la conducta procíclica propia de la política fiscal de ALC (Vegh y Vuletin, 2014[49]; Alberola et al., 2016[50]) y proteger la inversión pública. Como medida extraordinaria, muchos países de la región decidieron no aplicar sus normas en la materia para emprender grandes expansiones fiscales. A medida que la pandemia remita y los países reduzcan su gasto público, y a fin de evitar repercusiones a largo plazo para las futuras consolidaciones fiscales, la recuperación de sus marcos fiscales o la aplicación de normas fiscales puede ser una herramienta útil para proteger la inversión pública y añadir una dimensión que impulse el crecimiento (Ardanaz et al., 2021[51]). Estas reglas deben ser claras y transparentes, y garantizar cláusulas de escape para medidas excepcionales.

La pérdida de ingresos se tradujo en peores condiciones de vida, así como en un incremento notable del desempleo, la pobreza y la desigualdad (CEPAL, 2021[17]). El desplome de los ingresos en ALC se concentra en los sectores más vulnerables. El sector informal, por ejemplo, es en el que más empleos se han perdido en todas las economías regionales. Los hogares cuyos ingresos dependen de la economía informal o de sectores peor remunerados estuvieron desprotegidos frente a la pérdida durante los confinamientos. La caída de la demanda exterior de ciertos productos que suelen exportarse también fue un factor decisivo que desencadenó una crisis más profunda en ALC.

La crisis provocó el cierre de miles de negocios y, en consecuencia, destruyó millones de empleos, sobre todo en el sector informal

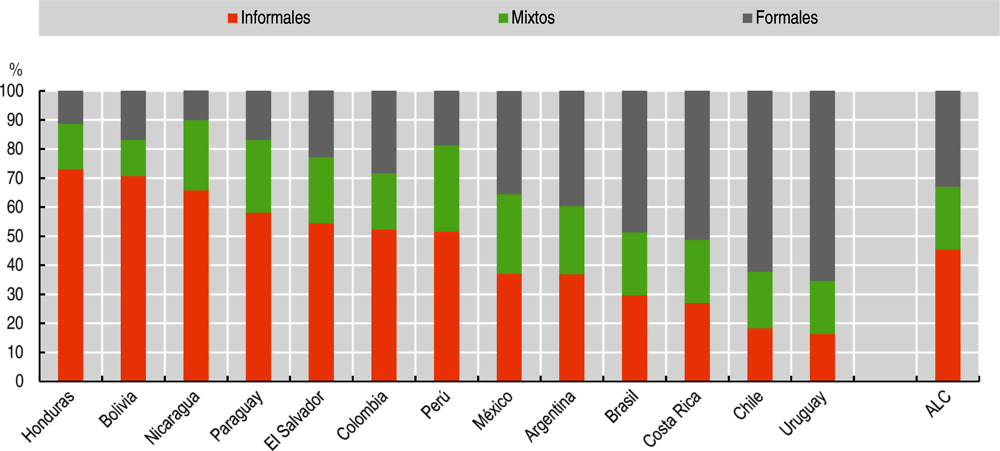

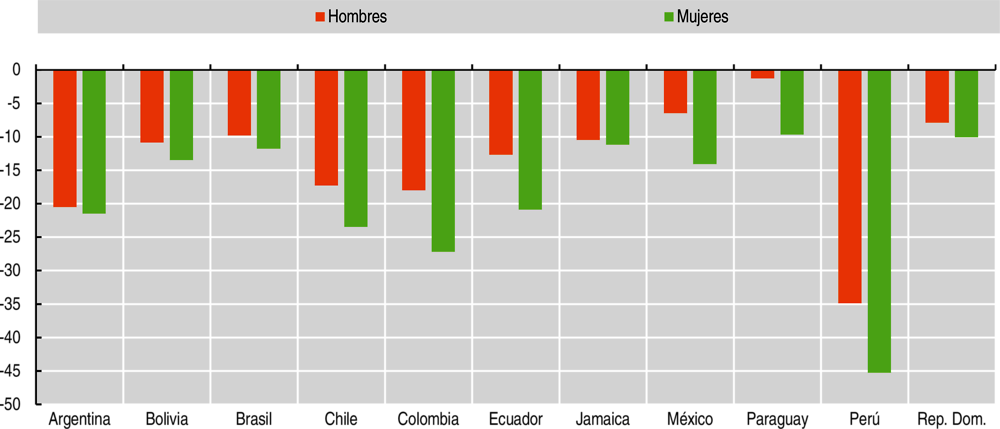

Tradicionalmente, los mercados laborales de América Latina han sido informales, frágiles y excluyentes. Más de la mitad de los trabajadores ocupan puestos de trabajo informales (OCDE, 2020[24]). Los hogares dependientes de la economía informal son los más afectados por la crisis del COVID-19, pues han perdido sus empleos y los ingresos que obtenían con ellos. En promedio, casi la mitad (el 45%) de la población de ALC vive en hogares que dependen exclusivamente del empleo informal; el 22% vive en hogares mixtos, y el 33% vive en hogares que solo dependen de la economía formal (OCDE, Próximo a publicarse[52]). De acuerdo con con los Indicadores de Informalidad basados en los Individuos y sus Hogares (KIIBIH), los niveles de informalidad en los países de ALC presentan una gran heterogeneidad, desde menos del 20% en Chile y Uruguay hasta más del 60% en Bolivia, Honduras y Nicaragua (Gráfico 1.8).