Capítulo 2. Promover la productividad y potenciar la transformación digital

Desde la década de los años cincuenta, la productividad ha ido cayendo en América Latina y el Caribe (ALC) en comparación con los países de la OCDE. Esta creciente brecha se debe a una estructura productiva basada en los recursos naturales y en la abundancia de mano de obra poco calificada, lo que se traduce en un bajo valor agregado. Las grandes diferencias de productividad existentes dentro de los sectores y empresas ponen de manifiesto una estructura productiva heterogénea. Estas dificultades estructurales podrían verse amplificadas por la crisis del Covid-19. La transformación digital podría ayudar a los países a hacer frente a la pandemia mejorando la productividad y la eficiencia y diversificando la matriz productiva. Sin embargo, su impacto neto dependerá de las políticas que se adopten y del desarrollo de factores indispensables y complementarios, como las infraestructuras de las comunicaciones, la conectividad del transporte y las competencias y capacidades digitales.

El aumento de la productividad es uno de los retos más pertinentes a los que se enfrenta América Latina y el Caribe (OCDE et al., 2019). La competitividad de la región se basa en gran medida en las ventajas de los recursos naturales y en la abundancia de la mano de obra poco cualificada. Este tipo de ventaja comparativa puede dar lugar a períodos de rápido crecimiento del producto interno bruto (PIB) (por ejemplo, durante periodos de auge de las materias primas), pero no favorece el crecimiento sostenido de la productividad. El tipo de competitividad necesario para lograr la convergencia de la productividad a largo plazo con los países avanzados depende de la incorporación de tecnología y la diversificación de la estructura productiva hacia sectores más dinámicos, tanto en lo que respecta a la tecnología como a la demanda internacional (CEPAL, 2014).

El aumento de la productividad va de la mano de la acumulación de capacidades en los ámbitos más avanzados de la tecnología digital. A medida que se aceleran los avances tecnológicos, existe un menor margen para la competencia con base en ventajas comparativas estáticas, como la abundancia de recursos naturales y la mano de obra poco cualificada. El desarrollo económico requiere la reasignación de recursos hacia la innovación y los sectores intensivos en conocimientos, y la diversificación hacia sectores y actividades que tengan una demanda interna y externa en rápido crecimiento.

La revolución digital entraña grandes disrupciones que podrían promover la diversificación productiva y el crecimiento sostenible de la productividad en la región. Estas alteraciones digitales están desencadenando innovaciones en los modelos de negocio y los sistemas de producción, la reorganización de los sectores económicos, nuevas dinámicas en el mundo del trabajo, la oferta de bienes y servicios inteligentes y nuevas condiciones de competitividad. Estas alteraciones implican diversas tecnologías que, desde hace unos años, son cada vez más numerosas, asequibles y potentes. Las posibilidades de conseguir un cambio estructural progresivo e inclusivo se han incrementado de forma paulatina, pero no uniforme, en los distintos países y sectores. El aprovechamiento de las oportunidades de la revolución digital depende cada vez más de la forma en que las economías, los sectores productivos, las instituciones y las sociedades se posicionan para absorber y adaptar las nuevas tecnologías.

La digitalización afecta a todos los sectores y agrega valor a lo largo de las cadenas de producción, pero la magnitud del cambio depende del estado de factores indispensables y complementarios. La transformación digital afecta a los distintos sectores en grados y con velocidades diferentes (OCDE, 2019a). La adopción de las tecnologías digitales por parte de las empresas más pequeñas de América Latina y el Caribe muestra un potencial significativo, a la vista de la heterogeneidad estructural de la región (CEPAL, 2013). Las tecnologías digitales también promueven la integración en las cadenas productivas al facilitar la interacción en la oferta y la distribución. Asimismo, dichas tecnologías pueden promover la inserción comercial de las empresas al reducir las asimetrías de información y los costos (por ejemplo, de logística y transporte). Sin embargo, no existe una relación directa entre la incorporación de las tecnologías de la información y las comunicaciones (TIC) y el aumento de la productividad. La magnitud del efecto positivo depende de factores indispensables y complementarios, como el acceso y la difusión adecuados de las tecnologías digitales, un sólido dinamismo empresarial, la participación de las pequeñas y medianas empresas (pymes) en la transformación digital, una capacitación y conectividad del transporte adecuadas y un nivel suficiente de competencia en la economía digital. De igual modo, las especificidades del ecosistema en el que actúan los agentes productivos, las características de las tecnologías, la idiosincrasia de las empresas y la capacidad para crear sistemas de innovación eficientes también permiten aprovechar plenamente las tecnologías (CEPAL, 2010; CEPAL, 2013).

Las tecnologías e infraestructuras digitales han sido más importantes que nunca durante la crisis del coronavirus (Covid-19). Las infraestructuras de telecomunicaciones, el acceso a Internet y los servicios de las TIC han sido claves para apoyar la vida económica y social. Por ejemplo, en los países de la OCDE, algunos operadores obtuvieron hasta un 60% de aumento en el tráfico de Internet en comparación con antes de la crisis (OCDE, 2020a). La crisis acelerará los cambios estructurales que se han venido produciendo durante la última década. El aumento de la digitalización será una característica de la economía posterior a la pandemia (CEPAL, 2020a). Dado que las cuarentenas han aumentado la virtualización de las relaciones económicas y sociales, puede que el teletrabajo prevalezca en más sectores y regiones, lo que provocaría un avance aún más rápido de la digitalización. Las empresas tecnológicamente más avanzadas, en particular determinadas mipymes (microempresas y pymes), aumentarán su ventaja. Las prolongadas cuarentenas a las que se han visto obligados muchos trabajadores fomentan la inversión en automatización y robótica y el aumento del uso de herramientas de inteligencia artificial (CAF et al., 2020).

Este capítulo comienza analizando brevemente el impacto del Covid-19 en la estructura productiva. Posteriormente se identifican las causas de la persistente y creciente brecha de productividad entre América Latina y el Caribe y los países de la OCDE. Se investiga cómo las tecnologías digitales podrían promover el crecimiento de la productividad, haciendo hincapié en el papel del ecosistema digital. En el tercer apartado se destaca la importancia de las infraestructuras de la comunicación, la conectividad del transporte y las competencias y capacidades digitales como elementos complementarios e indispensables para sacar el mayor provecho de la transformación digital. La cuarta sección explora las políticas que promueven la transformación digital y el aumento de la productividad en la región. La quinta sección estudia el rol de la transformación digital en ALC en el contexto posterior a la pandemia. Finalmente, el capítulo concluye con recomendaciones de política.

La pandemia del coronavirus (Covid-19) ha generado la mayor crisis de los últimos 100 años en América Latina y el Caribe (ver el Capítulo 1). Ha puesto al descubierto las debilidades históricas de un sistema de producción caracterizado por una estructura productiva heterogénea tanto entre sectores y empresas, como dentro de ellos.

La crisis económica causada por el coronavirus (Covid-19) en la región afecta tanto a la oferta como a la demanda. En lo que respecta a la oferta, los efectos sectoriales han sido transversales pero heterogéneos. Las restricciones sociales han llevado a la suspensión parcial o total de las actividades productivas, afectando principalmente a los sectores cuya actividad depende de la proximidad física. Los sectores definidos como esenciales han experimentado un efecto moderado. El impacto de la crisis es mucho mayor para las mipymes, en las que se han producido graves pérdidas de empleo (CEPAL, 2020b). Debido a la interdependencia de las cadenas de valor mundiales, la interrupción de algunas actividades productivas ha provocado problemas en el suministro de insumos, tanto nacionales como importados, lo que ha creado dificultades para que las empresas sigan operando.

En lo que respecta a la demanda, la reducción de los ingresos de los consumidores y la incertidumbre sobre los escenarios futuros han provocado un descenso de los patrones de consumo y cambios en los mismos. La mayoría de los grupos vulnerables se han visto afectados por esta crisis, en particular los trabajadores del sector informal que han sufrido una repentina reducción de sus ingresos. La disminución de la actividad económica y otros aspectos de la situación internacional han reducido la demanda externa. La disminución de los precios de las materias primas ha afectado en particular las economías de América del Sur y algunas economías seleccionadas, entre ellas México y Trinidad y Tobago (OCDE, 2020b).

Las empresas han registrado fuertes caídas en sus ingresos y han experimentado dificultades en la continuidad de sus actividades, lo que puede degradar considerablemente el tejido productivo regional. La falta de productividad y la heterogeneidad que caracterizan la estructura productiva han amplificado el impacto del Covid-19. La pandemia hace más evidentes las debilidades y exacerba los desafíos económicos, sociales y ambientales. En el ámbito productivo, la situación intensifica la urgencia de mitigar la destrucción de capacidades, sin olvidar la necesidad de aumentar la productividad de manera sostenible, generar cadenas productivas y promover la innovación y la transformación digital.

La reactivación económica debe suponer cambios importantes en las empresas y en la organización de la cadena productiva. La pandemia ha obligado a las empresas a adoptar cambios en las condiciones de seguridad y en las relaciones entre trabajadores, proveedores y clientes. El distanciamiento social ha acelerado la transformación digital y ha promovido la adopción de procesos que buscan aumentar la productividad y la eficiencia. En un entorno de rápidos cambios y gran incertidumbre, muchas empresas se han visto obligadas a innovar, reevaluar sus operaciones y cambiar sus modelos de negocio (CEPAL, 2020b).

Las medidas adoptadas por los países de América Latina y el Caribe para hacer frente a la emergencia sanitaria han dado lugar a que las empresas hagan un mayor uso de las tecnologías digitales1 en sus interacciones con consumidores, proveedores y empleados, así como en la organización de los procesos de gestión interna. Muchos de estos cambios se mantendrán después de la pandemia, sobre todo en lo que respecta al comportamiento de los consumidores. Las tecnologías digitales serán fundamentales para los nuevos modelos de funcionamiento en tres aspectos. En primer lugar, figurarán en las operaciones de promoción, venta y entrega de bienes y servicios, y en las interacciones con los proveedores. En segundo lugar, las empresas tendrán que incorporar capacidades para adquirir y procesar grandes cantidades de información (big data) para los procesos de decisión (por ejemplo, monitoreo y adaptación a los cambios en la demanda, pero también para redefinir las cadenas de suministro). En tercer lugar, en la industria, cabe esperar una mayor incorporación de dispositivos conectados digitalmente en los procesos de producción y un mayor uso de la robótica para aumentar la eficiencia, sobre todo teniendo en cuenta que la seguridad sanitaria puede requerir menos trabajadores en algunas fases de la producción.

El coronavirus (Covid-19) ha puesto de manifiesto deficiencias estructurales en el sistema productivo de ALC. Para hacer frente a estas deficiencias, las empresas deben tratar de conseguir una mayor eficiencia y productividad, teniendo en cuenta una serie de elementos clave: cómo se redefinen los modelos de negocio y se organizan las cadenas de valor; orientación hacia productos de mayor valor agregado; cambios en el consumo de energía; una mayor interacción entre las empresas (eficiencia colectiva); y la incorporación de nuevas tecnologías y la promoción de la transformación digital (CEPAL, 2020b).

La dinámica de la productividad es uno de los aspectos más problemáticos del desempeño económico de América Latina y el Caribe (OCDE et al., 2019; CEPAL, 2018a; CEPAL, 2014; CEPAL, 2010). La región muestra una brecha de productividad elevada y creciente con respecto a las economías desarrolladas. El retraso del PIB per cápita se debe principalmente a la baja productividad laboral. El aumento de la productividad en el trabajo permite una inserción más favorable en la economía mundial al tiempo que aumenta la renta disponible, lo que promueve tanto la demanda interna como la externa.

La persistente brecha de productividad

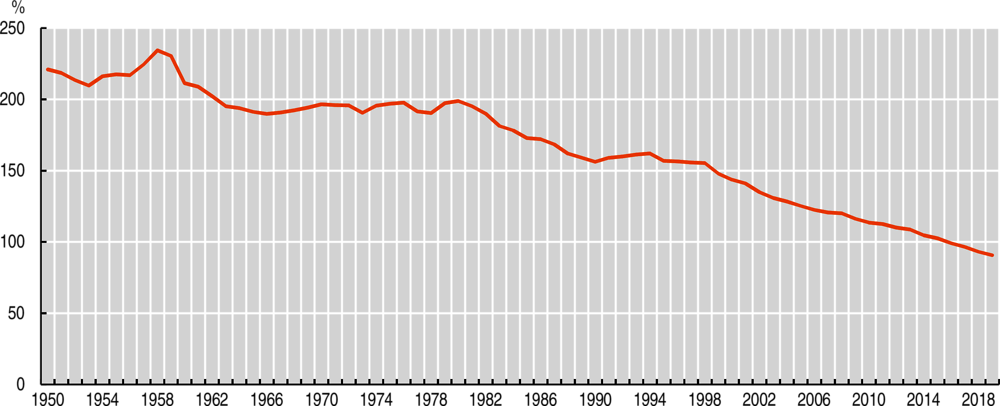

La productividad laboral agregada de América Latina y el Caribe muestra un crecimiento reducido y poco persistente a partir de 1950. La productividad de la región ha disminuido en comparación con el resto del mundo desde los años sesenta (Gráfico 2.1).

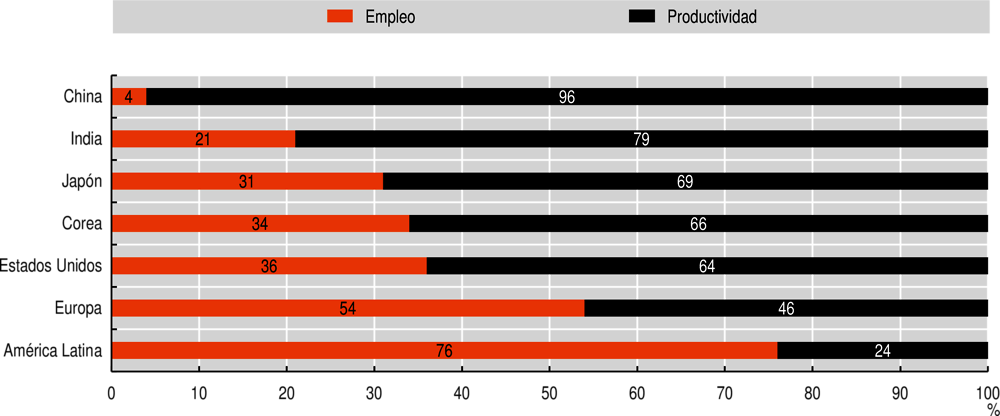

El crecimiento del PIB en América Latina y el Caribe se debe principalmente al crecimiento de la población activa, con escasa contribución del crecimiento de la productividad (Gráfico 2.2). En este sentido, existe un crecimiento por absorción de empleo vinculado al aumento de la demanda agregada, unido a un bajo o nulo progreso técnico e innovación. Esto contrasta con las economías de rápido crecimiento, como la República Popular China (en adelante “China”), India o Corea, donde la productividad es un importante motor del crecimiento del PIB.

La evolución de la estructura de empleo de la región explica en gran medida el bajo crecimiento de la productividad. La estructura sectorial del empleo en ALC a partir de 1980 muestra tres grandes cambios: disminución del peso de la agricultura, descenso del peso de la industria manufacturera y aumento de la participación del comercio (mayorista y minorista). Esta combinación dio lugar a una migración del campo a la ciudad que no produjo un crecimiento de la productividad. La disminución de la mano de obra en el sector agrícola impidió un mayor deterioro de su nivel de productividad. No obstante, la mano de obra que llegaba a las ciudades no conseguía obtener empleos de calidad debido al fenómeno simultáneo de la desindustrialización prematura desde la década de los ochenta. El sector comercial sirvió de vía para el empleo de emergencia, en gran parte informal y predominantemente de mipymes (sobre todo microempresas que ofrecían empleos de baja productividad). Esto se refleja en el aumento de la participación de las mipymes en el empleo total, que pasó del 14.3% en 1981 al 25.3% en 2018 (Tabla 2.1).

Nota: Promedio simple de los 17 países de América Latina y el Caribe cubiertos por The Conference Board. La productividad laboral se mide como la productividad laboral por persona empleada en dólares de 2018.

Fuente: Estimaciones propias basadas en The Conference Board (2020), Total Economy Database (base de datos), www.conference-board.org/data/economydatabase.

Nota: Promedio simple de los 17 países de América Latina y el Caribe cubiertos por The Conference Board.

Fuente: Estimaciones propias en base a Conference Board (2020), Total Economy Database (base de datos), www.conference-board.org/data/economydatabase.

Estructura productiva

La estructura productiva y la heterogeneidad estructural de los países de América Latina y el Caribe explican la creciente brecha de productividad. La mayoría de los países de la región han desarrollado actividades productivas que utilizan mano de obra poco cualificada y operan con escasas conexiones con el resto de la economía. Estas actividades no generan beneficios tecnológicos ni capacidades locales, y tampoco se benefician de ellos. Las cadenas productivas dinámicas son casos aislados que no afectan al entorno económico general.

ALC tiene una estructura productiva poco diversificada, lo cual se traduce en un bajo valor agregado. Las exportaciones en las que se han especializado estos países se concentran en bienes de bajo contenido tecnológico. Esto se correlaciona con el valor agregado relativamente más bajo que genera el sector manufacturero y, en particular, las industrias de mediana y alta tecnología, un elemento especialmente relevante a medida que el progreso tecnológico crece en importancia (Gráfico 2.3). La escasa diversificación de la estructura productiva de la región y la gran heterogeneidad de la productividad entre las empresas pueden hacer de la digitalización una mayor fuente de polarización, lo que aumenta los diferenciales de productividad dentro de los países. El desarrollo de mayores cadenas productivas y tecnológicas requiere de políticas que faciliten y promuevan la incorporación de tecnologías por parte de las empresas en todos los sectores.

Los efectos de la estructura productiva en la productividad laboral promedio tienen su origen en la heterogeneidad estructural (definida como la amplia variación de la productividad laboral entre los sectores y dentro de ellos). La variación en la región es lo suficientemente marcada como para segmentar el sistema productivo y el mercado laboral. Las condiciones tecnológicas y de remuneración son fuertemente asimétricas entre los distintos segmentos (Cimoli y Porcile, 2013).

Dos indicadores ponen de manifiesto la heterogeneidad estructural de la productividad en las economías de América Latina y el Caribe. El indicador intersectorial ha mostrado una alta heterogeneidad en los últimos años, en comparación con las décadas anteriores (Tabla 2.2): por ejemplo, entre la minería y el comercio mayorista y minorista ésta aumentó entre 1981 y 2018. La heterogeneidad intrasectorial (unidades de producción dentro de un sector) se suele medir en función del coeficiente de variación del nivel de productividad de los sectores. Utilizando la desviación estándar sobre el promedio de la productividad sectorial, se estima que la heterogeneidad estructural interna aumentó en casi un 20% durante el período: en particular, aumentó en un 50% entre 1981 y 1998 debido a los movimientos de la productividad en los sectores de la minería y los hidrocarburos, y posteriormente disminuyó un 35% hasta 2018 (Gráfico 2.4). Los indicadores intersectoriales e intrasectoriales son complementarios y ambos contribuyen a comprender el aumento de la mayor heterogeneidad.

Fuente: UNIDO (2019), Estadísticas de la UNIDO (base de datos), www.unido.org/researchers/statistical-databases.

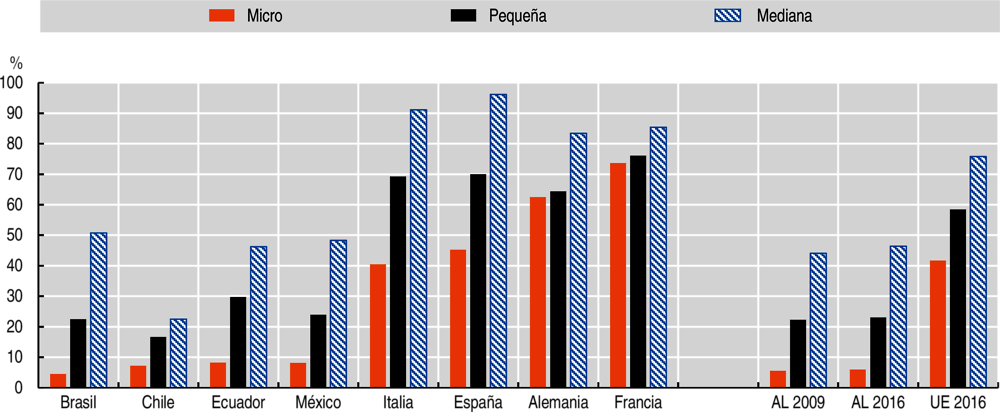

También se observa heterogeneidad estructural en la productividad por tamaño de empresa. La productividad de las micro, pequeñas y medianas empresas en 2016 fue del 6%, 23% y 46% de la de las grandes empresas en América Latina, respectivamente —niveles que prácticamente no han variado desde 2009 (Gráfico 2.5)—. Estos valores contrastan con los diferenciales observados en la Unión Europea para las micro (42%), pequeñas (58%) y medianas (76%) empresas. Los diferenciales son más pronunciados cuando se compara la productividad de las empresas en países seleccionados. Las diferencias de productividad en las pequeñas empresas son más de 18 veces mayores que las observadas en los países europeos. En Brasil, la productividad de las microempresas representa el 4% de la existente en las grandes empresas, en comparación con el 74% en Francia.

La heterogeneidad de la productividad es importante para identificar los posibles efectos de la digitalización. En una región en la que las disparidades de productividad se manifiestan entre los sectores económicos y segmentos de producción y también dentro de ellos, y en la que los niveles de productividad de los trabajadores varían ampliamente (asociados a los niveles de educación), la digitalización trae consigo una oportunidad pero también un riesgo de reforzar las disparidades existentes.

Nota: Promedio simple de los 18 países de América Latina y el Caribe seleccionados, según la disponibilidad de datos.

Fuentes: Elaboración propia a partir de datos oficiales de los países; CEPAL (2020c), Bases de datos y publicaciones estadísticas (base de datos), https://estadisticas.cepal.org/cepalstat/WEB_CEPALSTAT/buscador.asp?idioma=i&string_busqueda=; OIT (2020), Estadísticas y bases de datos (base de datos), www.ilo.org/global/statistics-and-databases/lang--en/index.htm.

Fuente: CEPAL (2020b), “Sectores y empresas frente a Covid-19: Emergencia y reactivación”, Informe especial: Covid-19, Comisión Económica para América Latina y el Caribe, Santiago, https://repositorio.cepal.org/bitstream/handle/11362/45736/5/S2000437_en.pdf.

La heterogeneidad estructural es una consideración clave en el diseño de políticas que equilibren el crecimiento económico con la igualdad. La heterogeneidad estructural influye con fuerza en la distribución desigual de los ingresos en la región. El sector de baja productividad, que tiene un gran peso, emplea en su mayoría a trabajadores de bajo nivel educativo y prácticamente no ofrece ninguna cobertura de seguridad social (CEPAL, 2010; CEPAL, 2014; OCDE et al., 2019).

Tecnologías digitales y aumento de la productividad: Una relación compleja

El crecimiento de la productividad es el principal motor del crecimiento económico sostenido (Solow, 1988).2 Desde la primera revolución industrial, las nuevas tecnologías han mejorado la productividad (Dosi, 1984) y pueden contribuir a cerrar la brecha en los países de América Latina y el Caribe (CEPAL, 2016). En la cúspide de la cuarta revolución industrial, existe un debate cada vez mayor sobre el potencial de las tecnologías digitales para fomentar la productividad en los países desarrollados y en transición. El debate tradicional está polarizado, con “tecnooptimistas” que predicen un impacto positivo (Brynjolfsson, McAfee y Spence, 2014) y “tecnopesimistas” que cuestionan el impacto incremental en la productividad y el crecimiento (Gordon, 2012).

Las dinámicas de la innovación y la tecnología no son independientes de las estructuras industriales, las relaciones laborales y la distribución de los ingresos (ver en el Capítulo 3 los efectos sociales de la transformación digital). Por el contrario, estas dinámicas están arraigadas en economías políticas complejas y, por tanto, en gran medida son específicas del contexto (ver el Recuadro 2.1 para un caso específico en la región). En última instancia, los efectos de las tecnologías digitales en la productividad serán el resultado de un acceso y una difusión adecuados de las tecnologías digitales, un dinamismo empresarial sólido, la participación de las pymes en la transformación digital, unas competencias adecuadas y un entorno suficientemente competitivo en la economía digital (OCDE, 2019a). Estos aspectos han sido discutidos en el marco de la Tercera Reunión Ministerial del Programa Regional de la OCDE para América Latina y el Caribe sobre Productividad (Bogotá-Colombia, octubre de 2019). Por último, las políticas deben adaptar los marcos digitales e incluir factores sociales y económicos.

La disponibilidad de datos y las hipótesis teóricas y empíricas hacen que resulte difícil desenmarañar los vínculos existentes entre la tecnología y la productividad. La complejidad puede que explique la existencia de resultados empíricos contradictorios (Recuadro 2.2). Las tecnologías digitales son complementarias de otros factores: las características estructurales de las empresas, el sector y el país. Los estudios entre países sugieren que la adopción de las tecnologías digitales por parte de las empresas varía mucho entre los distintos países y también dentro de ellos (Hagsten et al., 2012), en función de las capacidades e incentivos de las empresas (Andrews, Nicoletti y Timiliotis, 2018). Los estudios a nivel de empresa y sector muestran que la capacidad de las empresas y la sofisticación del sector son importantes para acelerar los beneficios de las nuevas tecnologías.

La Comisión Económica para América Latina y el Caribe de Naciones Unidas, en coordinación con el Banco de Desarrollo de América Latina, está desarrollando un proyecto piloto centrado en la digitalización de los procesos de producción. En dicho proyecto se ha identificado una cadena de producción que tiene un impacto significativo en la economía de Perú.

El departamento de Ica es un contribuyente clave al PIB nacional, y sus exportaciones representan el 7.4% del total nacional. Las principales exportaciones agrícolas son los espárragos, el aguacate, el maíz amarillo duro y la mandarina. En el proyecto se evaluó en primer lugar la conectividad digital de la región y el potencial de las soluciones digitales para abordar los principales problemas identificados en las cadenas de valor.

Los resultados de los análisis de la industria de exportación agrícola condujeron a la identificación de posibles soluciones tecnológicas para diversos sectores y cadenas de valor (Tabla 2.3). En el caso de la cadena de valor de la pesca, estos resultados incluyeron sistemas de rastreo de sensores de captura con identificación por radiofrecuencia, visualizaciones de bancos y del fondo marino, sistemas de geolocalización para flotas, digitalización de las relaciones proveedor-cliente y gestión de inventarios, y automatización de subastas de productos. En lo que respecta a la cadena de valor de la energía eléctrica, se incluían sistemas de vigilancia a distancia y sensores atmosféricos, gestión automática de reservas de energía, mantenimiento predictivo de activos, identificación mediante sensores de fugas en la fase de distribución y vigilancia automática de rutas de transporte mediante drones.

El ejercicio demostró que, para lograr un mayor impacto, las políticas relacionadas con la digitalización de la producción deben tener en cuenta las características distintivas de cada sector. A pesar de los elementos facilitadores comunes, como las infraestructuras y las competencias digitales, cada sector requiere soluciones a medida.

La productividad laboral se mide habitualmente como el PIB por hora trabajada. El crecimiento de la productividad suele medir la eficiencia de los procesos productivos en términos de la relación insumo/producto: asciende cuando el producto aumenta más que el insumo. La medición de la productividad en la era digital y, por tanto, de los aumentos de productividad resultantes de la adopción de tecnología plantea problemas de medición.

1. Es posible que los precios y la calidad no estén plenamente identificados, lo que implica una medición imprecisa del crecimiento del producto en el PIB. El precio, el volumen y la calidad son fundamentales para la medición de la productividad. Desentrañar su relación es especialmente difícil en la era digital. En los mercados eficientes, los precios reflejan alguna dimensión de la calidad valorada por los consumidores (Stiglitz, Sen y Fitoussi, 2009). La relación entre la calidad y el precio de los productos y servicios digitales puede ser contradictoria; por ejemplo, la calidad de los productos digitales ha aumentado, pero los precios han bajado en la última década. Algunos productos, como las apps o los servicios digitales, son gratuitos y no encajan en las mediciones del PIB. No obstante, los consumidores pagan a través de sus datos personales y su exposición a la publicidad. Debido a la complejidad existente para desenmarañar los efectos del precio y la calidad, la creciente digitalización puede aumentar la medición deficiente de la productividad.

2. Los productos digitales tienen efectos compensatorios con respecto a las medidas de productividad multifactorial (MFP por sus siglas en inglés). La productividad multifactorial mide el producto generado por el efecto combinado del trabajo y el capital. Los productos digitales son a la vez insumos y productos y, por tanto, contribuyen a ambos lados de la relación de la productividad multifactorial, lo que lleva a subestimar su contribución como insumo y a sobreestimar la medición de la productividad multifactorial.

3. La globalización y el comercio internacional dificultan las mediciones de insumos y productos. Las estadísticas de producción a nivel agregado pueden ocultar problemas de medición en la información que se presenta sobre el producto. Puede ser el caso de la producción efectuada por países desarrollados en el extranjero, de la que se informan en el país productor y no en el país propietario, lo cual afecta negativamente a la medición de la productividad de este último. El comercio transfronterizo también podría afectar a la medición del capital, sobre todo al subestimar la contribución de activos del conocimiento, lo que daría lugar a sobreestimaciones de la productividad multifactorial.

Los aumentos de productividad están fuertemente correlacionados con el rendimiento y las capacidades de las empresas, y las nuevas tecnologías podrían ampliar la dispersión de la productividad entre los países y también dentro de ellos. Una nueva corriente de investigación encuentra un vínculo positivo entre la difusión a nivel sectorial de las tecnologías digitales y el crecimiento de la productividad (Tabla 2.4). Los resultados son más sólidos en el caso de las empresas de alta productividad. Las empresas más cercanas a la frontera tienen más probabilidades de adoptar nuevas tecnologías debido a la existencia de importantes complementariedades entre las nuevas tecnologías y otras inversiones que aumentan la productividad. El uso eficiente de las tecnologías digitales está relacionado con las capacidades de las empresas, la sofisticación tecnológica, las competencias de gestión y las aptitudes de los trabajadores. Las empresas de alta productividad en sectores de uso intensivo en tecnología también tienen más probabilidades de adoptar nuevas tecnologías y experimentar aumentos de productividad (Berlingieri, Blanchenay y Criscuolo, 2017; Gal et al., 2019; Sorbe, 2019; OCDE, 2019b).

La economía digitalizada: Cambiar la estructura productiva

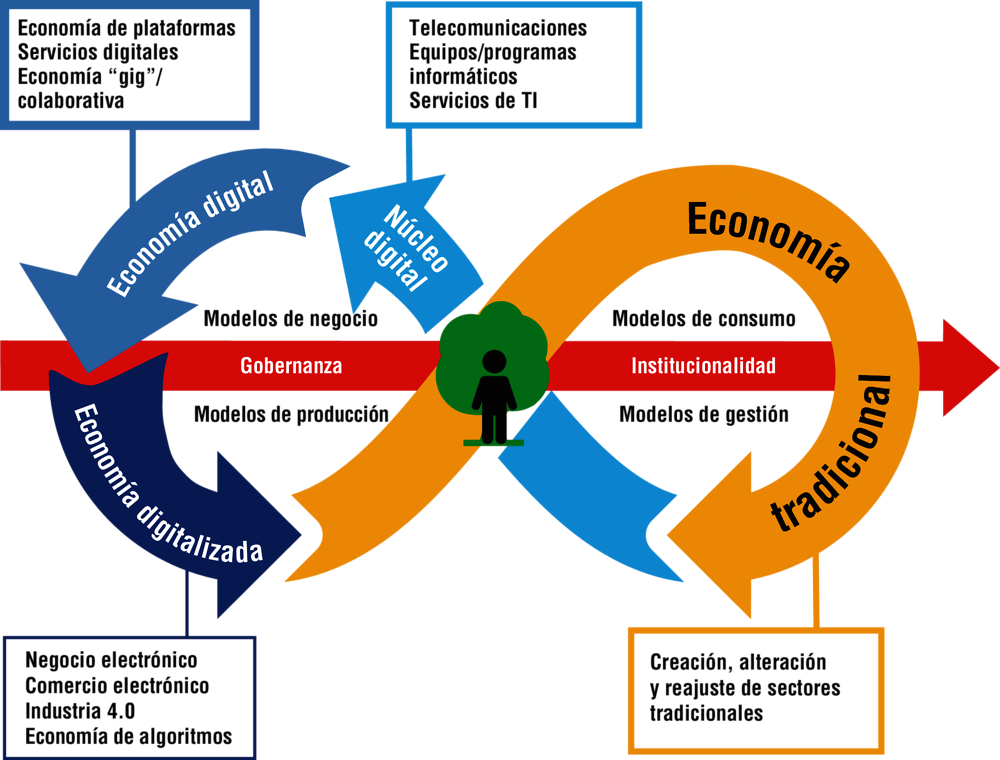

La revolución digital está dando lugar a una cuarta revolución industrial, que está generando una economía digitalizada. El contexto actual no es simplemente un mundo globalizado e hiperconectado desde un punto de vista económico y social; es un contexto en el que los esquemas de organización, producción y gobernanza de la economía tradicional coexisten y se fusionan con las innovaciones de la economía digital en cuanto a modelos de negocio, producción, organización empresarial y gobernanza (Gráfico 2.6). La pandemia ha acelerado este fenómeno. Las esferas tradicional y digital se integran e interactúan, dando lugar a ecosistemas más complejos, que están experimentando una rápida transformación organizativa, institucional y regulatoria en consonancia con la revolución digital (CEPAL, 2018a).

La primera fase de la revolución digital condujo al desarrollo de la economía digital: los modelos de negocio se centraron en el suministro de bienes y servicios digitales (Bukht y Heeks, 2017). El valor de los bienes y servicios cambió radicalmente. Las cámaras digitales redefinieron la fotografía, la lectura electrónica redefinió los medios impresos, la retransmisión en continuo (streaming) redefinió la música, la economía colaborativa redefinió el transporte y la industria hotelera, por mencionar algunos de los primeros sectores afectados por los efectos disruptivos de la digitalización.

Fuente: Elaboración propia.

Las plataformas digitales realizan importantes contribuciones a la economía al crear nuevas conexiones entre la oferta y la demanda en diversos mercados, reduciendo los costos de transacción y de intermediación, generando aumentos de eficiencia en el uso de activos y abriendo nuevos mercados y oportunidades de negocio, incluido para para las mipymes (OCDE, 2019c). Los nuevos modelos de negocio operan en plataformas digitales en múltiples sectores en América Latina y el Caribe. Facilitan las transacciones comerciales (Amazon, Alibaba, Mercado Libre), los servicios financieros (Ant Financial, Avant, Mercado Pago, Nubank), los servicios de comunicación y las redes sociales (Facebook, Skype, WhatsApp), los servicios de turismo y alojamiento (TakeOff, Booking, Airbnb), el desarrollo de apps (Apple iOS, Google Android) y la búsqueda de empleo (Laborum, LinkedIn, Workana, Freelancer). Sin embargo, en parte debido a la estructura productiva y social de ALC, la pandemia del Covid-19 ha demostrado una adopción desigual de estas plataformas en la población, lo que puede acentuar la exclusión digital en función del estatus económico, edad y ubicación. Estas soluciones requieren factores complementarios, como altas velocidades de conexión y competencias digitales. La ausencia de estos factores compromete el uso de plataformas digitales más sofisticadas, como ha sido el caso durante la crisis.

Los negocios digitales han evolucionado para incorporar la explotación de los datos generados e intercambiados en las plataformas. Al tiempo que ofrecen servicios y bienes digitales con unos menores costos de intermediación y de transacción, también han ampliado sus modelos de negocio. Los datos procesados y analizados con herramientas inteligentes permiten mejorar la toma de decisiones y optimizar la propuesta de valor mediante una mayor agilidad en las operaciones, la segmentación del mercado y la personalización. Esto conlleva la necesidad de regular y considerar las cuestiones éticas de la recopilación y el uso de datos. Otro reto es la protección de las personas contra el riesgo de robo de datos y uso indebido de los mismos (ver el Capítulo 4).

La adopción generalizada de las tecnologías digitales en todos los sectores dio paso a la segunda fase de la revolución digital: la economía digitalizada. Se caracteriza por el uso de información y conocimientos digitalizados como factor de producción, motor de productividad y herramienta de optimización para los modelos de negocio. La digitalización va más allá de la optimización de la producción y la gestión; se mejora el rendimiento mediante la reconfiguración de productos y servicios, modelos de negocio y producción basada en la adopción de la inteligencia digital. La digitalización está impulsando la transformación de sectores tradicionales, creando otros nuevos, como el autotech, el agritech y el fintech, entre otros (CEPAL, 2020d).

Los algoritmos revolucionaron la competencia, presentando la posibilidad de colusión, cárteles, segmentación, etc., y crearon mecanismos públicos y privados capaces de cambiar y regular mercados, por ejemplo, a través de la detección algorítmica de fraudes. Sin embargo, dado el gran volumen de datos generados por la transformación digital en América Latina y el Caribe y el valor que dichos datos tiene para las empresas extranjeras; las estrategias de fusión y adquisición y la concentración de los mercados de las grandes tecnologías (big tech) pueden amenazar la competitividad de la región (OCDE, 2017).

La creación de un ecosistema digital sostenible depende de que exista una competencia leal en los mercados. La transformación digital sostenible requiere marcos regulatorios adecuados con instituciones sólidas (por ejemplo, que aseguren la competencia, la ciberseguridad y la privacidad). El coronavirus (Covid-19) ha acelerado las transformaciones digitales, lo que a su vez ha agilizado el desarrollo de nuevos marcos jurídicos e institucionales.

La digitalización tiene el potencial de aumentar la productividad y lograr un desarrollo sostenible, pero su impacto neto dependerá de las políticas que se adopten y del ecosistema digital. Incluso en las economías más avanzadas de la OCDE, la difusión de las tecnologías digitales está lejos de ser completa.3 La digitalización cambia los modelos de consumo y producción, generando aumentos de productividad y bienestar entre los consumidores que pueden combinarse con objetivos de sostenibilidad ambiental para beneficiar a toda la sociedad. Sin embargo, el desarrollo y la adopción de la digitalización que no se rige por principios de inclusión y sostenibilidad puede reforzar la exclusión social y la discriminación y las prácticas de explotación y producción insostenibles (CEPAL, 2020d). El efecto neto de la digitalización con respecto al desarrollo sostenible dependerá de una evaluación minuciosa de la situación y de la adopción de políticas para encauzar adecuadamente la digitalización (ver el Capítulo 4), y del desarrollo de ecosistemas digitales que permitan el pleno aprovechamiento de los beneficios de la transformación.

Desarrollo del ecosistema digital en América Latina y el Caribe

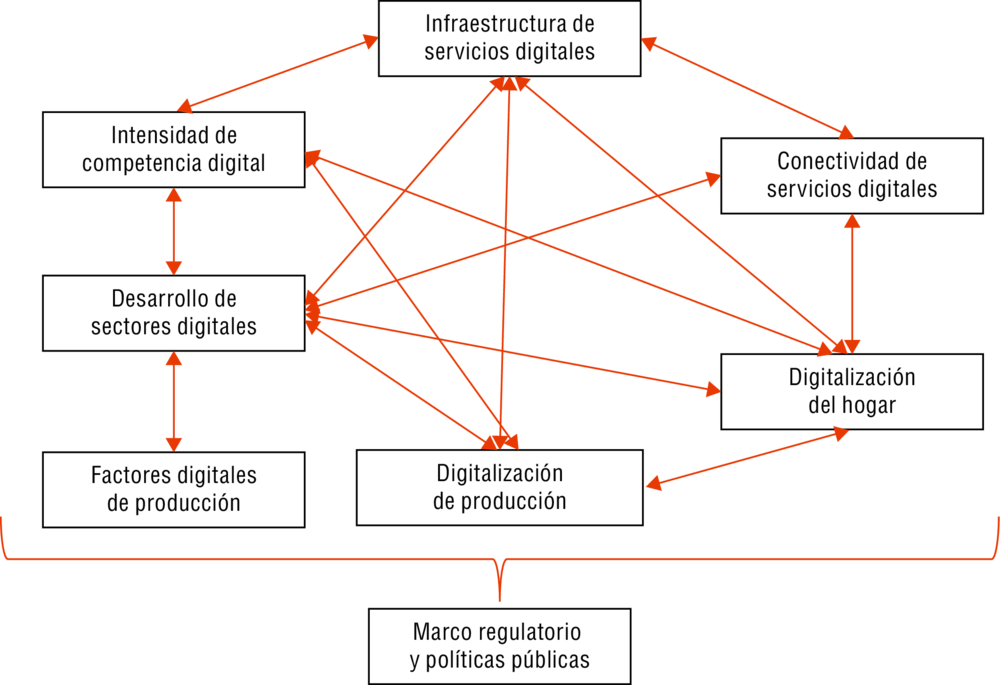

El ecosistema digital desempeña un papel importante a la hora de acelerar los beneficios de las tecnologías digitales, lo que tiene importantes consecuencias para las empresas, sectores y países rezagados. Ofrece importantes oportunidades para el diseño de políticas, especialmente en los países de América Latina y el Caribe. Dada la estructura y la sofisticación tecnológica del sector productivo de la región, no basta con facilitar la adopción de la tecnología. Es necesario desarrollar todos los elementos del ecosistema digital – infraestructuras, capacidades humanas y entorno empresarial – para promover la inversión, la innovación y la iniciativa empresarial.

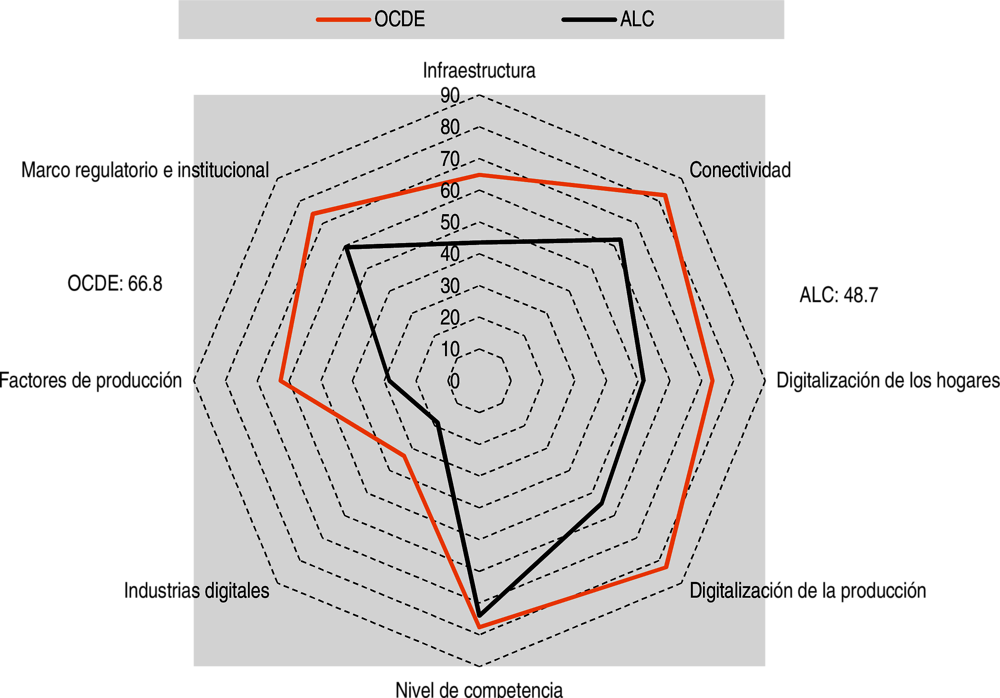

El Índice de Desarrollo del Ecosistema Digital4 se basa en ocho pilares compuestos por múltiples componentes: infraestructuras, conectividad, digitalización de los hogares, digitalización de la producción, intensidad de la competencia, sectores digitales, factores de producción y marcos regulatorios (CAF, 2017; CAF et al., 2020). El concepto de ecosistema capta la interrelación sistémica de los pilares (Gráfico 2.7). Por ejemplo, la infraestructura digital es esencial para el acceso de los hogares y la utilización por parte de las empresas de los contenidos y servicios digitales, y permite a los operadores de la cadena de valor (por ejemplo, proveedores de apps y contenidos) conectarse y presentar una propuesta de valor al mercado (Katz, 2015).

Fuente: CAF (2017), Hacia la transformación digital de América Latina y el Caribe: El Observatorio CAF del Ecosistema Digital, Banco de Desarrollo de América Latina, Caracas, https://www.caf.com/app_tic/#es/home, y https://scioteca.caf.com/bitstream/handle/123456789/1052/METODOLOGIA%20DE%20IDED.pdf?sequence=1&isAllowed=y; Katz y Callorda (2018), “Acelerando el desarrollo del ecosistema digital latinoamericano y sus implicaciones para la política de banda ancha”, https://doi.org/10.1016/j.telpol.2017.11.002.

Si bien el índice comparte indicadores con el conjunto de herramientas Going Digital Toolkit de la OCDE, como la penetración de la banda ancha móvil y fija, los usuarios de Internet, el índice de desarrollo del gobierno electrónico de Naciones Unidas y el gasto en I+D en relación con el PIB, los marcos tienen propósitos diferentes pero complementarios (OCDE, 2019d). El conjunto de herramientas del Going Digital Toolkit está estructurado en torno a las siete dimensiones del marco integrado de políticas Going Digital, que abarca todas las áreas de políticas para contribuir a la adopción de un enfoque con alcance a toda la economía y a toda la sociedad que permita materializar promesas de la transformación digital en beneficio de todos (OCDE, 2019d). El Índice de Desarrollo del Ecosistema Digital se basa en un modelo econométrico que mide el impacto de la digitalización en el desarrollo económico mediante la evaluación del progreso de América Latina y el Caribe con respecto a las economías de la OCDE (CAF, 2017; CAF et al., 2020; Katz y Callorda, 2018). Incluye las condiciones para el desarrollo del ecosistema y aspectos relacionados, como el grado de competencia (indicadores de asequibilidad), marcos regulatorios (por ejemplo, características y atribuciones del regulador) y el papel de la digitalización en los procesos de producción (por ejemplo, empleados y acceso a la transformación digital).

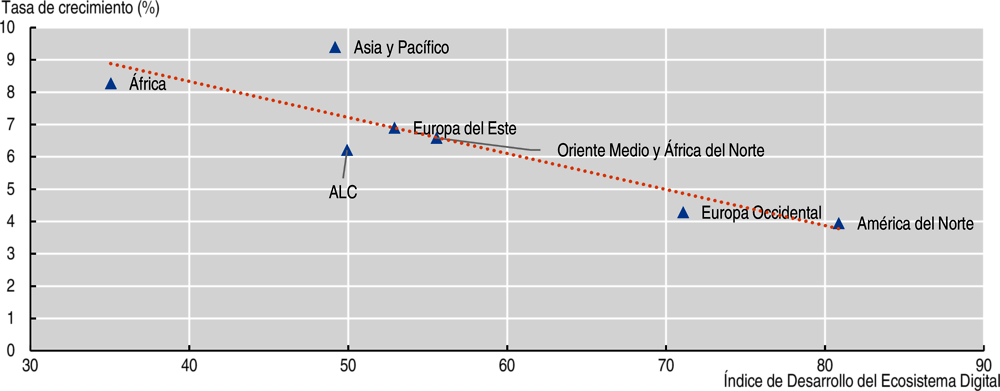

A pesar de los importantes avances de los últimos 15 años, el ecosistema digital de América Latina y el Caribe se encuentra en un nivel de desarrollo intermedio (valor del índice 48.7 en una escala de 0 a 100), en comparación con África (34.2), Asia-Pacífico (42.1), Oriente Medio y África del Norte (55.4), la OCDE (66.8), Europa Occidental (67.6) y América del Norte (75.4) (Gráfico 2.8).

La tasa de crecimiento anual del índice es menor en América Latina y el Caribe que en otras regiones. Los países de la región pertenecen a un grupo del mundo emergente que experimenta una moderada tasa de crecimiento anual de la digitalización. El índice de América Latina y el Caribe creció a una tasa anual compuesta del 6.1% entre 2004 y 2018, la tercera más baja entre las regiones emergentes después de Oriente Medio y África del Norte.

Fuente: CAF et al. (2020), Las oportunidades de la digitalización en América Latina frente al Covid-19, CAF 2020, ONU CEPAL 2020, https://repositorio.cepal.org/bitstream/handle/11362/45360/4/OportDigitalizaCovid-19_es.pdf.

Las diferencias entre los países de América Latina y el Caribe y los de la OCDE se mantienen en los ocho pilares multicomponentes de este índice. Los pilares menos desarrollados en la región son la infraestructura, los factores productivos (capital humano, inversión en I+D y capacidad de innovación) y el desarrollo limitado de las industrias digitales (Gráfico 2.9).

Los factores de producción y digitalización de los hogares muestran las dos mayores diferencias con respecto a las economías de la OCDE. Los factores de producción están rezagados en todas las variables (Tabla 2.5). Las diferencias en las variables de digitalización en los hogares son heterogéneas: la penetración de las redes sociales y el uso de datos móviles son relativamente similares (ver el Capítulo 1 sobre el análisis Going Digital para países de América Latina y el Caribe), mientras que el uso del comercio electrónico y el vídeo a la carta/de libre transmisión difieren enormemente (Tabla 2.6). También son dignas de mención las diferencias existentes entre ALC y la OCDE en los pilares de infraestructuras y conectividad (Tabla 2.7).

Fuentes: CAF (2017), Hacia la transformación digital de América Latina y el Caribe: El Observatorio CAF del Ecosistema Digital; CEPAL (2019a), Observatorio Regional de Planificación para el Desarrollo de América Latina y el Caribe (base de datos), https://observatorioplanificacion.cepal.org/en/opengov.

La digitalización afecta a todos los sectores y agrega valor a la cadena de producción, si bien la magnitud del cambio dependerá de factores indispensables y complementarios. La transformación digital, al igual que otros cambios tecnológicos, no se refiere únicamente a la difusión de la tecnología, sino también a las inversiones complementarias que las empresas deben realizar en materia de competencias, cambios organizacionales, innovación en procesos, nuevos sistemas y nuevos modelos de negocio (Haskel y Westlake, 2017).

Conectividad y desarrollo de la infraestructura de la comunicación

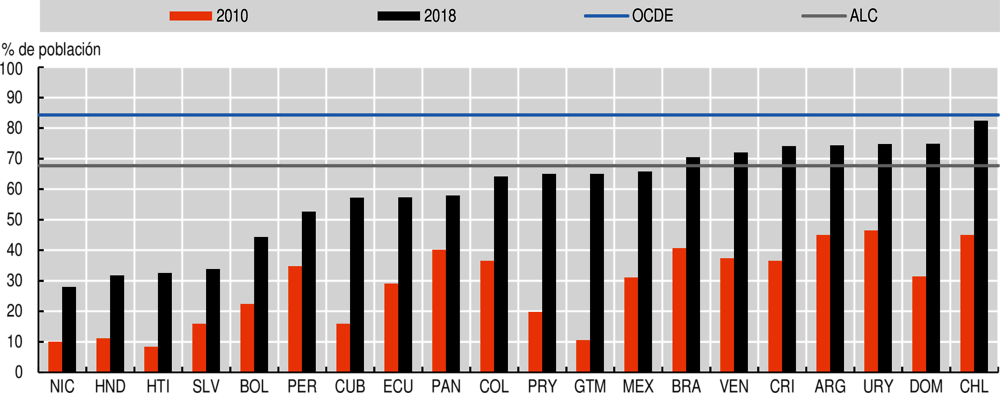

La conectividad ha evolucionado en los últimos años, en particular la banda ancha, que en un principio estaba disponible exclusivamente a través de las redes fijas, pero fue rápidamente superada por la tecnología móvil (OCDE, 2019a). En promedio, la proporción de usuarios de Internet ha mejorado en los países de América Latina y el Caribe y, a pesar de la diferencia entre ambas regiones, la brecha digital con respecto a la zona de la OCDE se ha reducido. En particular, en 2018, el 68% de la población usó Internet regularmente, casi el doble de la proporción en 2010, aunque por debajo del promedio de la OCDE del 84% (Gráfico 2.10).

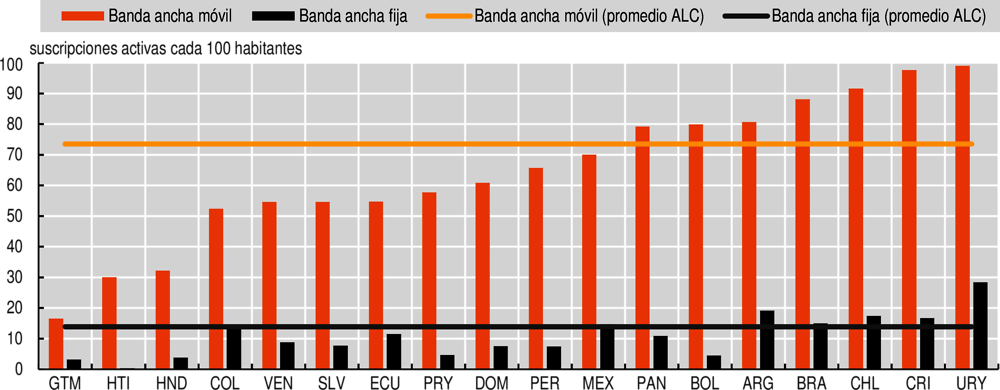

La banda ancha móvil activa ha evolucionado de forma considerable en las últimas décadas. En 2018, la cantidad de suscripciones activas a la banda ancha móvil era más de cinco veces superior a la de la banda ancha fija (Gráfico 2.11), con una cobertura promedio de casi el 74% de la población.5 El crecimiento de las suscripciones activas de conectividad móvil es desigual entre los países, superando el 85% de la población en Brasil, Chile, Costa Rica y Uruguay en 2018, frente a casi el 30% en Haití y Honduras. Las diferencias existentes entre América Latina y el Caribe y la OCDE se han mantenido relativamente constantes en torno a los 30 puntos porcentuales, en promedio.

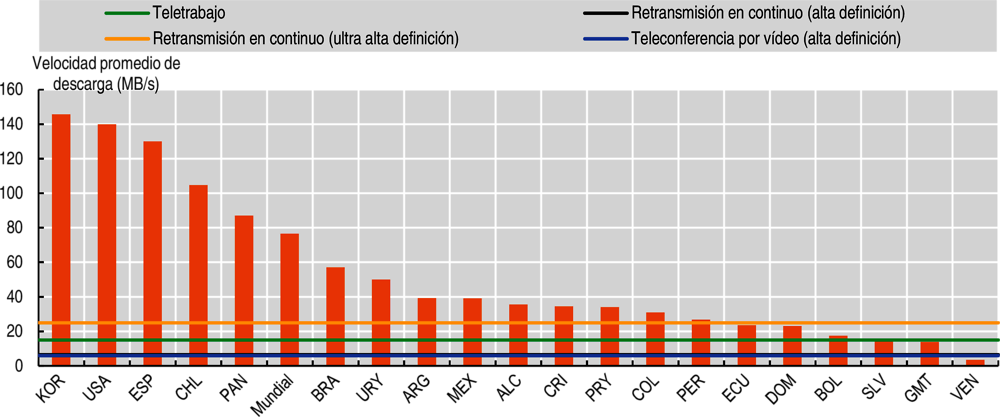

A pesar de la mejora sostenida que se ha venido produciendo, las velocidades de conexión están muy por debajo del promedio mundial, lo que limita el tipo de servicios y apps disponibles (Gráfico 2.12). Este aspecto ha sido clave durante la pandemia del coronavirus (Covid-19) ya que la baja velocidad de conexión impide el uso de apps simultáneas: los usuarios de la mayoría de los países de América Latina y el Caribe tuvieron que elegir entre el teletrabajo, la formación a distancia y el entretenimiento.

Notas: El indicador puede incluir estimaciones y la proporción de usuarios de Internet se basa en los resultados de las encuestas nacionales de hogares. Las cifras reflejan la población total o las personas de 5 años o más. Si no se dispone de ninguna de las dos (es decir, la población objetivo refleja un grupo de edad más limitado), se elabora una estimación de población total.

Fuente: Estimación propia a partir de UIT (2020), Indicadores del sector mundial de las TIC y de las telecomunicaciones. Base de datos 2020, Unión Internacional de Telecomunicaciones, Ginebra, www.itu.int/en/ITU-D/Statistics/Pages/publications/wtid.aspx (consultado el 21 de agosto de 2020).

Nota: Por abonos activos de banda ancha móvil se entiende la suma de los abonos de banda ancha móvil estándar y de banda ancha móvil dedicada al Internet público. Abarcan los abonados reales (no potenciales), aunque estos últimos puedan tener terminales de banda ancha.

Fuente: Estimación propia a partir de UIT (2020), Indicadores del sector mundial de las TIC y de las telecomunicaciones. Base de datos 2020, Unión Internacional de Telecomunicaciones, Ginebra, www.itu.int/en/ITU-D/Statistics/Pages/publications/wtid.aspx (consultado el 21 de agosto de 2020).

Nota: HD = Alta definición. MB/s = Megabytes por segundo. El indicador refleja la velocidad de la banda ancha por cable que se puede alcanzar “onnet”. No representa plenamente la experiencia general de Internet y solo ofrece una visión parcial de la velocidad de Internet. No obstante, proporciona un útil indicador parcial disponible tanto para los países de la OCDE como para los que no pertenecen a ella (OCDE, 2019e). Los datos de velocidad de descarga de banda ancha fija son un promedio mensual de marzo a julio de 2020.

Fuente: Observatorio Regional de Banda Ancha (ORBA) de la CEPAL, basado en datos de la Comisión Federal de Comunicaciones y el Índice de Prueba de Velocidad Global de Ookla.

Dado que la mayoría de los contenidos a los que se accede en América Latina y el Caribe se generan fuera de la región (sobre todo en Estados Unidos), las infraestructuras de conectividad internacional son muy importantes. El desarrollo de redes de distribución de contenidos6 y de puntos de intercambio de Internet son fundamentales para mejorar la eficiencia de las redes. Los puntos de intercambio de Internet permiten a los proveedores de servicios de Internet intercambiar tráfico entre sus redes a nivel local. El desarrollo de los puntos de intercambio reduce tanto los costos de transmisión, al no tener que intercambiar tráfico en puntos distantes, como la latencia, un parámetro esencial en la calidad de los servicios que requiere integridad en la transmisión. Los puntos de intercambio de Internet también desempeñan un papel importante al facilitar la entrada de los proveedores de servicios de Internet, que pueden lograr su interconexión doméstica en el país a través de otros proveedores.

Los puntos de intercambio de Internet también reducen la dependencia de los proveedores ascendentes (es decir, de proveedores de conexiones internacionales), aumentan la eficiencia y proporcionan rutas alternativas para el tráfico, asegurando así la fiabilidad y estabilidad de la calidad de la red. Facilitan el tráfico local o regional y favorecen el alojamiento de contenido en el país (por ejemplo, mediante la instalación de redes de distribución de contenidos), y tienen un efecto positivo en la masificación del acceso a Internet al reducir los costos, principalmente cuando surge contenido local abundante. Cuando no existe una interconexión de los proveedores de servicios de Internet grandes y pequeños a través de puntos de intercambio de Internet que permitan el acceso nacional a apps y contenidos desarrollados localmente en condiciones no discriminatorias, es razonable incentivar este tipo de conexiones, ya sea aplicando la legislación sobre la competencia o imponiendo la interconexión local de Internet entre todos los proveedores de servicios de Internet del país mediante la regulación, según la modalidad más conveniente.

El acceso y la calidad de la conexión siguen siendo desiguales entre los países de América Latina y el Caribe y dentro de ellos. Existen varias iniciativas para mejorar la conectividad, sobre todo en la banda ancha, junto con iniciativas específicas para facilitar el despliegue de infraestructuras (Tabla 2.8).

Infraestructura 5G para la digitalización de los procesos de producción

A diferencia de las generaciones anteriores, se espera que la quinta generación de redes inalámbricas (la denominada 5G) transforme radicalmente el papel de las tecnologías en la sociedad y las empresas. La 5G permite una nueva era de Internet aplicable a todos los ámbitos a través de conexiones masivas, velocidades de transmisión más rápidas, menor latencia y menor consumo energético. La 5G representa la evolución de las generaciones anteriores (2G, 3G y 4G). Su objetivo es proporcionar una velocidad de descarga de 20 GB/s, una velocidad de subida de 10 GB/s y una latencia de 1 ms, es decir, una velocidad de descarga 200 veces más rápida, una velocidad de subida 100 veces más rápida y una décima parte de la latencia en comparación con las redes LTE actuales (4G) (OCDE, 2019f). Se prevé que la 5G dé lugar a nuevos usos, como ciudades y agricultura inteligentes, una logística más eficiente, la transformación de los servicios de salud y educación y la renovación de los organismos de seguridad. También se prevé que revolucione el sector industrial y dé lugar a nuevos modelos de negocio mediante la integración de tecnologías como la inteligencia artificial y la realidad virtual y aumentada.

Se estima que un tercio de los posibles usos de la 5G se produzcan en la industria manufacturera, si bien puede fomentar el crecimiento en todos los sectores. Con la 3G y la 4G, los nuevos modelos de negocio, como el comercio electrónico, cambiaron profundamente los sectores de consumo, incluidos el comercio minorista y los medios de comunicación (O’Halloran, 2019). Las características distintivas de la 5G implican que permita seguir innovando y revolucionando los procesos empresariales y de producción en todos los sectores. Puede apoyar el desarrollo y la introducción de nuevas apps, mejorar la eficiencia de las empresas, permitir los servicios de Internet de las Cosas y promover nuevas formas de competencia (OCDE, 2019f). La conectividad de alta velocidad ofrecida por la 5G puede fortalecer los servicios de empresa a consumidor y de empresa a empresa y hacerlos más sensibles a las preferencias. Su baja latencia permite el control remoto en tiempo real de las máquinas a escala y a distancia. El control remoto en tiempo real también podría revolucionar el sector de la logística con flotas autónomas y vehículos de control remoto. La alta densidad de conexión permite múltiples dispositivos sin congestión de la red, haciendo posible la instalación de sensores en las máquinas de las fábricas y la adopción de decisiones inteligentes que se basen en datos en tiempo real de máquinas interconectadas, la denominada Internet industrial de las cosas (WEF, 2020).

La automatización de algunos procesos de producción repetitivos permitiría a los trabajadores centrarse en actividades de mayor valor agregado, a condición de que recibieran formación complementaria (ver el apartado sobre el desarrollo de las capacidades humanas y el Capítulo 3). El aumento de la eficacia operativa de las fábricas podría generar beneficios económicos. La 5G también podría tener beneficios ambientales al ayudar a las industrias a gestionar su huella de carbono con datos en tiempo real y redes inteligentes (WEF, 2020).

En 2018, la 4G se convirtió en la tecnología móvil más utilizada en todo el mundo. Con 3.400 millones de conexiones (43% del total)7 se espera que la 4G se consolide como la tecnología móvil dominante, alcanzando casi el 60% del total para el año 2025 (GSMA, 2019a). Las redes 5G se están convirtiendo en una realidad comercial. Tras su lanzamiento en Estados Unidos y Corea del Sur en abril de 2019, se espera que otros países implanten la 5G en los próximos años (OCDE, 2019f).

La tecnología 5G estará operativa a medio y largo plazo en América Latina y el Caribe. La primera fase de la disponibilidad comercial de los dispositivos 5G se inició a finales de 2019, si bien la mayoría de los lanzamientos se esperan para fines de 2020 o 2021. El grado de preparación para la 5G depende de múltiples factores y varía sobre todo porque los mercados regionales se encuentran en diversas fases de madurez.

Conectividad del transporte: Logística e infraestructuras de transporte

Cuando las sociedades están bien conectadas, las personas consiguen una mayor productividad, un mejor acceso al empleo, a la educación básica y a los servicios de salud, interacciones sociales más fluidas y un mayor empoderamiento a través de la innovación y el uso de la tecnología. Las nuevas tecnologías del transporte han permitido el ahorro de tiempo, mayor seguridad y un menor impacto ambiental de la movilidad (ITF, 2019). Una infraestructura física y digital bien desarrollada reduce los costos de transacción, mitiga los obstáculos de la distancia y el tiempo, facilita el flujo de bienes, información y personas, y ayuda a que los mercados se integren en las cadenas de valor mundiales. Las infraestructuras ineficientes e inadecuadas obstaculizan la integración social, el crecimiento y la prosperidad.

La conectividad del transporte es fundamental para aprovechar al máximo la transformación digital. Gracias a las plataformas digitales, el comercio electrónico puede ampliar los mercados y mejorar la eficiencia. El rápido crecimiento del comercio electrónico podría llevar a aumentos en los volúmenes de carga de entre el 2% y el 11%, dependiendo del modo de transporte (ITF, 2019). En ese contexto, una conectividad de transporte deficiente debería ser una barrera para el desarrollo del comercio electrónico de bienes físicos en la mayoría de los países en desarrollo (Rodríguez, 2018). Infraestructuras de transporte que funcionan bien, incluyendo carreteras, puertos, aeropuertos, ferrocarriles, así como procesos logísticos eficientes, tales como los servicios de entrega postal y de aduanas, ayudan a garantizar el cumplimiento efectivo de los pedidos (Rodríguez, 2018). A la inversa, una infraestructura y una logística de transporte inadecuadas dificultan que las empresas se comprometan de manera eficiente en el comercio electrónico a nivel local, regional e internacional. Esto es particularmente evidente para las pymes, que por ejemplo dependen en gran medida de los servicios logísticos externos.

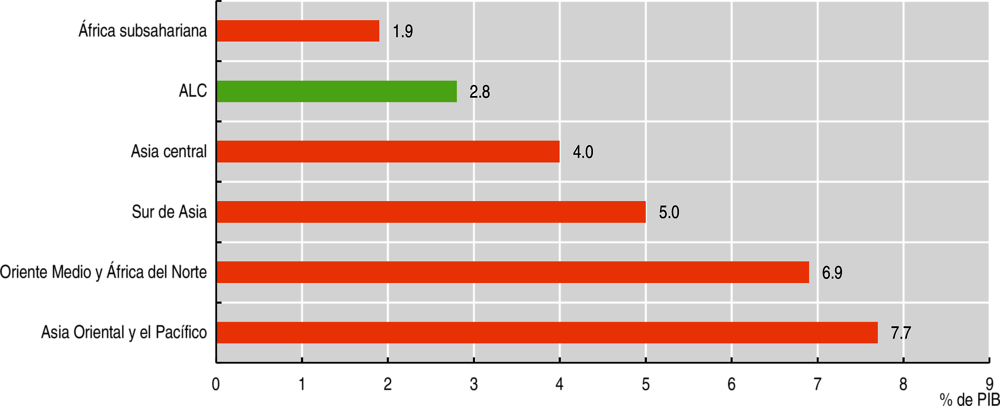

A pesar de su nivel de ingresos, América Latina y el Caribe no cuenta con unas infraestructuras adecuadas. Más del 60% de las carreteras de la región están sin pavimentar, en comparación con el 46% en los países emergentes de Asia y el 17% en Europa. Dos tercios de las aguas residuales no están tratadas, mientras que el deficiente saneamiento y la falta de acceso a agua potable provocan una elevada tasa de mortalidad en niños menores de 5 años, según la Organización Mundial de la Salud. Los niveles de interrupciones y cortes de electricidad se sitúan entre los más altos del mundo, afectando el uso adecuado de las nuevas tecnologías. El gasto en infraestructuras en relación con el PIB es inferior al de cualquier otra región, excepto el África subsahariana (Gráfico 2.13).

Fuentes: ADB (2017), Informe Anual del ADB 2017, https://doi.org/10.22617/FLS189307; Banco Internacional de Reconstrucción y Fomento/Banco Mundial (2017), Rethinking Infrastructure in Latin America and the Caribbean: Spending Better to Achieve More, http://documents.worldbank.org/curated/en/676711491563967405/pdf/114110-REVISED-Rethinking-Infrastructure-Low-Res.pdf según Infralatam (2020), Datos de Inversión en Infraestructura Económica (base de datos), http://infralatam.info; estimaciones propias.

Infraestructuras de transporte insuficientes en América Latina y el Caribe

Para aprovechar al máximo la transformación digital, es esencial promover una conectividad de transporte adecuada. La infraestructura de transporte es un ingrediente clave para favorecer la conectividad de las personas y las mercancías. En América Latina, el costo total del transporte, la inversión y el mantenimiento de una carretera no mantenida es entre tres y siete veces más alto que el costo de una carretera que sí dispone de un mantenimiento adecuado (OCDE/CAF/UN CEPAL, 2018). Las ineficiencias operativas debido al mal estado de las redes viales y ferroviarias obstaculizan el desarrollo empresarial. Es necesario contar con una infraestructura de calidad para conseguir un desarrollo sostenible e inclusivo (Recuadro 2.3). Además, la adopción de un enfoque multimodal que deje de centrarse en las carreteras (por ejemplo, el desarrollo de ferrocarriles, puertos y vías navegables) es fundamental para promover una adecuada infraestructura de transporte sostenible.

Los fallos de diseño existentes en los contratos de concesión han generado unos costos fiscales excesivos (OCDE/CAF/CEPAL, 2018). La debilidad de la regulación y la falta de marcos institucionales suelen provocar retrasos importantes con el consiguiente aumento de los costos.

Es importante que los precios en el transporte sean asequibles para asegurar un acceso y un uso público equitativos e inclusivos. Se necesitan marcos regulatorios que aseguren la asequibilidad para promover un uso equitativo del transporte público. Para ello, deben considerarse modalidades de pago innovadoras que tengan en cuenta determinados tramos de ingresos, sobre todo a los que se encuentran en la parte inferior de la distribución. En lo que respecta a las empresas, la relación entre los costos de transporte y las tarifas en la región ha sido tradicionalmente más alta que en los países de la OCDE (OCDE, 2016).

Algunos países de la región han mejorado los marcos reglamentarios e institucionales para las asociaciones público-privadas. Por ejemplo, en los últimos cinco años, Colombia, Honduras y Perú han logrado una participación privada más eficaz en infraestructura mediante la mejora de las regulaciones (OCDE/CAF/CEPAL, 2018).

En junio de 2019, los líderes del G20 aprobaron en Japón los Principios para la inversión en infraestructuras de calidad (G20, 2019). Estos principios tratan de potenciar los efectos indirectos de las infraestructuras para el desarrollo sostenible e inclusivo, asegurando la accesibilidad, asequibilidad e inclusión, al tiempo que fomentan la igualdad de género, la no discriminación, los derechos humanos y las normas laborales, los derechos de los pueblos indígenas, la acción por el clima, la creación de empleo, el alivio de la pobreza, la mitigación de los efectos de los reasentamientos forzosos, la transparencia de las instituciones y la lucha contra la corrupción.

Principio 1: Maximizar los efectos positivos de las infraestructuras para lograr un crecimiento y desarrollo sostenibles

Principio 2: Aumentar la eficiencia económica en vista del costo del ciclo de vida

Principio 3: Integrar las consideraciones ambientales en las inversiones en infraestructuras

Principio 4: Fomentar la resiliencia frente a las catástrofes naturales y otros riesgos

Principio 5: Integrar las consideraciones sociales en las inversiones en infraestructuras

Principio 6: Fortalecer la gobernanza de las infraestructuras

Estos principios voluntarios y no vinculantes pueden proporcionar una orientación estratégica hacia las inversiones en infraestructuras de calidad en las economías en desarrollo y emergentes. Para promover su aplicación, el Centro de Desarrollo de la OCDE trabaja con miembros e instituciones asociadas para proporcionar foros igualitarios que reúnen a las economías en desarrollo y emergentes y a los países de la OCDE para intercambiar experiencias y lecciones aprendidas. Gracias a su composición única (está integrado por 30 economías ajenas a la OCDE y 27 países de la OCDE), el diálogo establecido por el Centro de Desarrollo en materia de políticas puede ayudar a identificar cuestiones concretas de desarrollo de infraestructuras, cultivar una comprensión común de las necesidades y desafíos más apremiantes y promover mejores soluciones en materia de políticas mediante el intercambio de conocimientos y experiencias.

Sin embargo, la mayoría de los países de la región tienen margen para mejorar en varias esferas en relación con las concesiones de carreteras. La explotación de los beneficios de las concesiones requiere una mayor capacidad de evaluar, licitar y gestionar los contratos. Además, mejores procedimientos de contabilidad fiscal en la región podrían mejorar la selección de los contratistas. Esto impediría el uso de asociaciones público-privadas únicamente para preservar el espacio fiscal (OCDE et al., 2019).

Los elevados costos logísticos y los beneficios de la digitalización

Los elevados costos logísticos que existen en América Latina y el Caribe obstaculizan la competitividad, incluida la expansión del comercio electrónico. La puntuación del Índice de Desempeño Logístico (LPI por sus siglas en inglés) del Banco Mundial en 2018 fue de 2.7: por debajo de Europa y Asia Central (3.2), Asia Oriental y el Pacífico (3.2) y Oriente Medio y África del Norte (2.8), pero por encima de las regiones en desarrollo del África subsahariana (2.5) y Sur de Asia (2.5) (Tabla 2.9). Los principales impedimentos de la región son la calidad de las infraestructuras, la eficiencia de los procesos de autorización, incluidas las aduanas, y el costo y la calidad de los servicios logísticos.

Las tecnologías digitales pueden simplificar los procedimientos administrativos y acelerar los envíos transfronterizos. Las ventanillas únicas electrónicas permiten a los comerciantes presentar electrónicamente los requisitos regulatorios de importación y exportación. Al no ser necesario el envío de copias impresas a los distintos órganos se aumenta la transparencia, se agiliza la autorización de las transacciones internacionales y mejoran las estadísticas comerciales. Países como Argentina, Chile, Colombia, Costa Rica, México y Perú han adoptado sistemas de ventanillas únicas. Algunos países han puesto en marcha medidas para potenciar la interoperabilidad compartiendo certificados fitosanitarios (junio de 2016) y certificados de origen (finales de 2017) (Opertti, 2019). De este modo, se podrían conseguir las condiciones necesarias para integrar controles fronterizos mediante de un sistema de ventanilla única que funcione a través de soluciones en la nube, como el Internet de las Cosas, haciendo que el comercio sea más fluido y que se reduzcan los costos de logística (Martincus, 2016).

La digitalización puede hacer que el sector de la logística sea más eficiente en cuanto a recursos, y más ágil y sensible a las necesidades de los clientes. Los nuevos modelos de negocio, incluido el comercio electrónico, están contribuyendo a la creciente demanda de servicios logísticos. Las industrias que tienen vínculos estrechos con la logística, como el comercio minorista, han experimentado grandes transformaciones gracias a las tecnologías digitales. El sector de la logística ha sido más lento (Bauer, Dichter y Rothko, 2018; WEF, 2016), a pesar de los beneficios existentes. Las plataformas digitales no solo ayudan a las empresas a conectar con los consumidores, sino que también pueden ajustar mejor la demanda de envíos con las capacidades logísticas, por ejemplo, mediante servicios de reservas por Internet de extremo a extremo. Estas plataformas podrían ser especialmente útiles para la internacionalización de las pymes, que a menudo no tienen la misma experiencia que las grandes empresas en la organización de envíos internacionales. Además, el Internet de las Cosas —una red compuesta por dispositivos inteligentes, sensores y la nube, junto con técnicas avanzadas de análisis de datos— permite el análisis en tiempo real de los datos de la cadena de suministro. Los conocimientos pueden utilizarse para optimizar la toma de decisiones y detectar y reaccionar rápidamente ante los problemas. Además de la reducción de los costos de explotación, la mejora del análisis de datos aporta beneficios ambientales. La optimización de la red puede reducir el número de camiones en la carretera, disminuyendo así las emisiones y los residuos. Las plataformas digitales pueden respaldar el uso de espacios compartidos en almacenes y en capacidades de transporte, aumentando así los niveles de utilización y reduciendo las emisiones (WEF, 2016).

Aunque el coronavirus (Covid-19) ha acelerado el uso de las plataformas de comercio electrónico y ha alentado a las empresas a aplicar modelos de negocio ajustados a la disminución de la demanda debido a las restricciones, no deben subestimarse los obstáculos al comercio electrónico existentes en la región. Entre ellos, los altos costos de envío, el temor al uso indebido de información confidencial y sensible, y la baja adopción de las tecnologías por parte de las mipymes exigen la adopción de un enfoque sistémico y de políticas, que varíe según el país, para impulsar el comercio electrónico.

Desarrollo de capacidades humanas para la digitalización en América Latina y el Caribe

Desarrollar las capacidades humanas y adaptarse al nuevo contexto digital es necesario para aprovechar al máximo las nuevas tecnologías. Los datos de la Unión Europea indican que los aumentos de productividad derivados de la adopción de la tecnología digital en las empresas tienden a ser menores cuando existe una escasez de competencias. Las políticas de apoyo a la adopción de tecnologías deben complementarse con la creación de las condiciones que permitan a las empresas más rezagadas ponerse al día, por ejemplo, mediante la promoción de un mejor acceso a competencias, en particular en materia de formación en TIC para trabajadores poco cualificados (Gal et al., 2019; Andrews, Nicoletti y Timiliotis, 2018).

Los factores de producción representan la mayor brecha en el desarrollo del ecosistema digital entre los países de América Latina y el Caribe y la OCDE. La formación en competencias digitales es un elemento fundamental. Invertir en competencias adecuadas y reducir la brecha en la región con respecto a los países de la frontera tecnológica será esencial para que ALC aproveche las tecnologías digitales y no se quede atrás por los cambios fundamentales que alteran el entorno industrial.

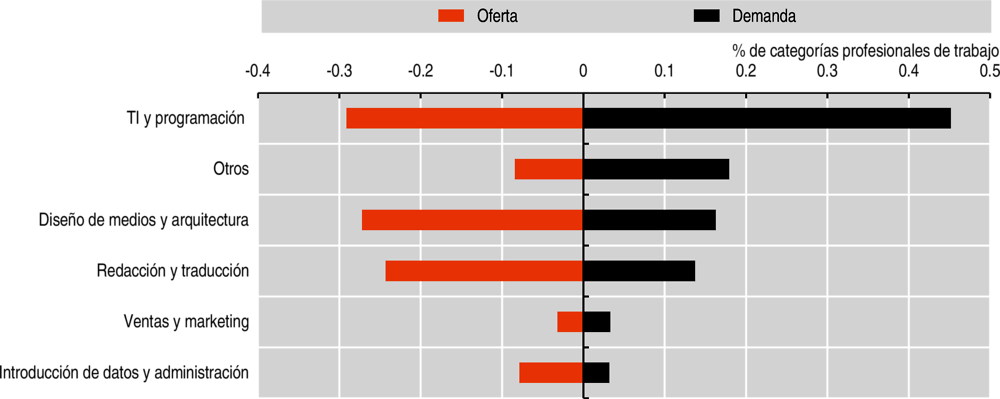

En América Latina y el Caribe, la brecha existente entre la oferta y la demanda de competencias es considerable. En el ámbito de los servicios relacionados con las TI y la programación, la demanda mundial del mercado laboral supera considerablemente la oferta de profesionales en la región. Sin embargo, ocurre lo contrario en otros ámbitos como la arquitectura, el diseño de medios de comunicación y los servicios de redacción y traducción (Gráfico 2.14). El desajuste observado indica la necesidad de aumentar la capacitación en esferas relacionadas con la economía digital para aprovechar las crecientes oportunidades.

Notas: Otros se refiere a: Trabajos locales y servicios; transporte de carga y transporte; ingeniería y manufactura; y contabilidad empresarial, recursos humanos y jurídicos. Según Freelancer y Workana, dos plataformas laborales digitales. Freelancer tiene un mayor alcance mundial; Workana se centra en América Latina. En estas plataformas, los profesionales ofrecen competencias específicas y los clientes buscan ayuda para proyectos concretos. Ambas plataformas ofrecen a los profesionales la oportunidad de publicar su perfil y a los empleadores la posibilidad de publicar oportunidades de trabajo.

Fuente: CEPAL (2020e), Análisis de la huella digital en América Latina y el Caribe, https://repositorio.cepal.org/handle/11362/45484.

Para hacer frente a las carencias existentes en el ámbito de las capacidades humanas, es importante considerar tanto las necesidades de la estructura productiva como su trayectoria de desarrollo prevista o deseada. La escasa formación de los investigadores que participan en la creación de nuevos productos y servicios afecta a la capacidad para desarrollar nuevas tecnologías y sectores, mientras que la falta de capacidades humanas para asimilar nuevas tecnologías dificulta la adopción de factores de producción que puedan mejorar la productividad.

Las necesidades de competencias y educación para cada una de estas funciones son diferentes. Los investigadores que participan en el desarrollo de las tecnologías digitales suelen tener una maestría y a menudo un doctorado. Los profesionales que incorporan las tecnologías digitales a los procesos productivos suelen poseer un certificado de estudios de grado o de maestría, aunque también pueden estar cualificados mediante una titulación más breve (por ejemplo, de formación profesional o un certificado). Cada profesión conlleva competencias muy diferentes. Entre las competencias que se requieren para asimilar tecnologías maduras figuran la formación en áreas básicas de informática de gestión y las competencias que se requieren para incorporar tecnologías avanzadas a la cadena de producción, que incluyen la capacitación en áreas como la inteligencia artificial y la robótica.

Las TIC amplían las oportunidades de educación continua. Los denominados MOOC (cursos gratuitos a gran escala y abiertos a todo el mundo) y las plataformas de formación abierta ofrecen una capacitación asequible y flexible en todas las etapas de la vida así como contenido adaptado a las necesidades personales o laborales. Estas tecnologías pueden impulsar la productividad y ayudar a los trabajadores formales e informales con tiempo o recursos limitados a acumular capital humano y competencias. Los trabajadores podrían beneficiarse de alternativas a la educación y formación tradicionales (OCDE et al., 2019).

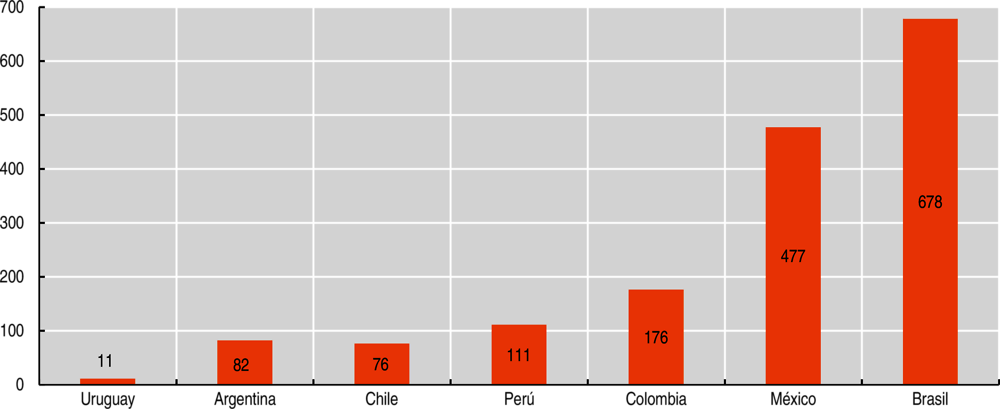

En las dos últimas décadas, la región de América Latina y el Caribe ha desarrollado una generosa oferta de programas de capacitación en tecnologías digitales. Más de 1 600 universidades de Argentina, Brasil, Chile, Colombia, México, Perú y Uruguay —el 52% del total de universidades de los siete países— ofrecen más de 6.390 programas de grado y posgrado de este tipo (Katz y Callorda, 2018). Entre los países seleccionados, Argentina es el país que tiene más universidades de este tipo (66%) (Gráfico 2.15).

Fuente: CEPAL (2018b), Datos, algoritmos y políticas: La redefinición del mundo digital, https://repositorio.cepal.org/bitstream/handle/11362/43515/7/S1800052_en.pdf.

La oferta de cursos de corta duración es aún más sólida: más de 7 938 en los siete países. La mayoría incluyen cursos relacionados con robótica y control, inteligencia artificial y aprendizaje automático, y macrodatos (Big Data) y analítica (Tabla 2.10).

La oferta de posgrado, especialmente los doctorados, es limitada. Existen 294 programas de doctorado en tecnologías digitales en los siete países, y solo 130 programas de doctorado ofrecidos por las 20 universidades de mejores resultados (Tabla 2.11). Esta relativa escasez dificulta el desarrollo de competencias digitales específicas y la investigación básica y aplicada de alto nivel, lo que plantea un importante desafío para los países que están en transición hacia economías basadas en el conocimiento que requieren que los ciudadanos innoven, se adapten y aprovechen las competencias avanzadas del capital humano.

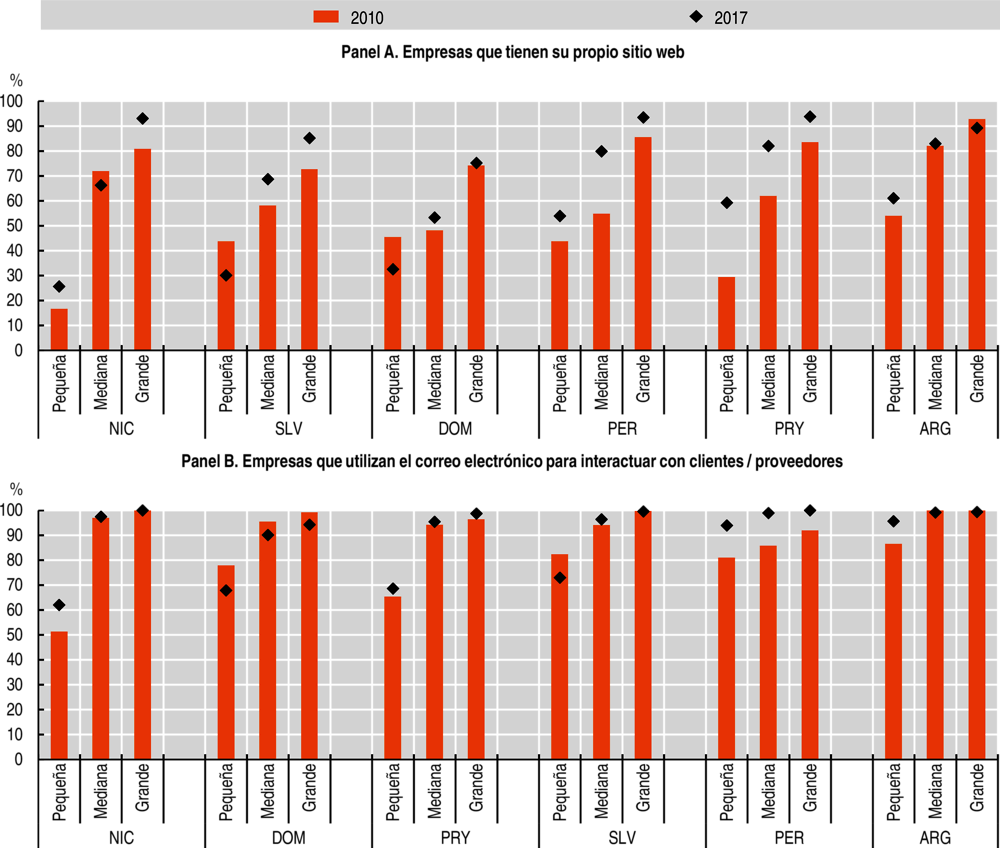

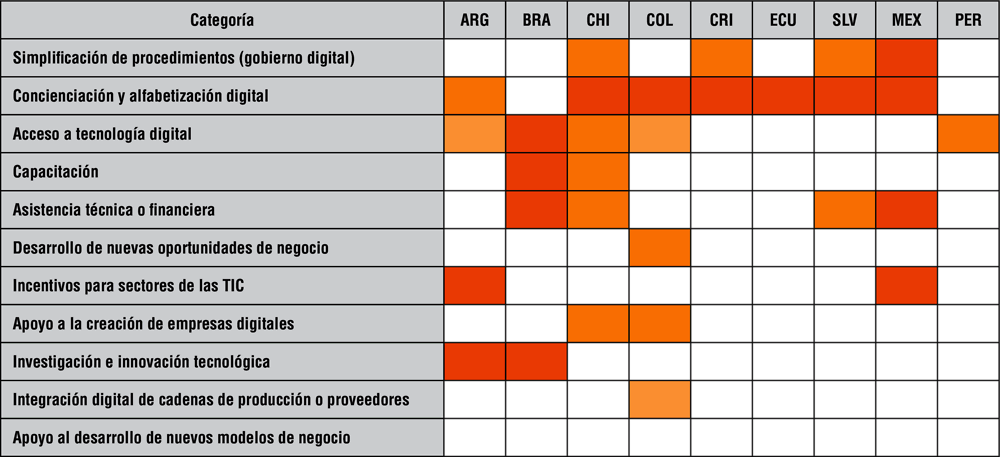

Las políticas adoptadas en América Latina y el Caribe para promover la transformación digital del sector industrial y estimular la productividad muestran resultados desiguales. La falta de visión estratégica y de coordinación de los distintos grupos de interés suele generar iniciativas escasamente coherentes entre sí. Sin embargo, no se debe subestimar el potencial de la revolución digital, sobre todo en el caso de las mipymes, dado su importante papel en la economía formal de América Latina y el Caribe. Las mipymes representan el 99.5% de las empresas y el 61.2% del empleo, pero solo aportan el 24.6% de la producción de la región (Correa, Leiva y Stumpo, 2018). Si se adoptaran las políticas adecuadas, las tecnologías digitales podrían ayudar a cerrar la brecha de productividad existente con respecto a las empresas más grandes. A pesar de los avances logrados en los últimos años, la escasa adopción incluso de tecnologías básicas, especialmente entre las pequeñas empresas, demuestra que aún hay margen para una mayor intervención en el ámbito de las políticas. Por ejemplo, en algunos países de la región la brecha entre las pequeñas y grandes empresas que poseen su propio sitio web es superior a 30 puntos porcentuales (Gráfico 2.16).

América Latina y el Caribe todavía tienen que alinear los esfuerzos adoptados desde la esfera pública y privada para desarrollar los sectores digitales. Las principales razones de ello son el escaso entendimiento existente sobre la importancia del sector privado; la falta de coordinación dentro de las administraciones públicas; la escasa transparencia y confianza en las relaciones público-privadas; y la falta de coordinación entre los distintos grupos de interés y en la canalización de los esfuerzos del sector privado (ver el Capítulo 4 sobre el papel de los planes nacionales de desarrollo y las agendas digitales en la transformación digital) (Katz, 2015).

Algunos países han empezado recientemente a incorporar estas políticas en sus agendas digitales para impulsar la adopción y el desarrollo de tecnologías emergentes, como la robótica avanzada, los sensores, la IA, el blockchain y el Internet de las Cosas, con el fin de mejorar la industria (ver el Capítulo 4). La agenda digital de Uruguay creó el Laboratorio de Fabricación Digital, un organismo de fabricación digital centrado en sectores industriales prioritarios. Del mismo modo, el laboratorio del Parque Tecnológico Industrial de Cerro facilita la capacitación, invención y producción de prototipos a pequeña escala y da acceso a herramientas para la fabricación digital de última generación. Los objetivos de la estrategia E-Digital de Brasil incluyen la aplicación del plan nacional relativo al Internet de las Cosas y las plataformas de pruebas de este ámbito en las cadenas de valor de cuatro sectores clave: salud, agricultura, industria y ciudades inteligentes. El plan de TIC de Colombia promueve proyectos orientados al uso del Internet de las Cosas, la IA y la tecnología blockchain en los procesos de transformación de las empresas digitales. El Centro para la Cuarta Revolución Industrial de Colombia, dirigido por la entidad Ruta N en Medellín, se creó para lograr este objetivo.

En la última década, la región ha avanzado en las políticas de productividad para mipymes. Muchos países han adoptado marcos jurídicos para apoyar a estas empresas; sin embargo, más allá de las instituciones históricas de Chile (SERCOTEC, INDAP, CORFO) y Brasil (SEBRAE), las instituciones de fomento y asistencia a las mipymes con autonomía operativa y financiera siguen siendo la excepción. INNPULSA en Colombia y el CONAMYPE en El Salvador han cobrado relevancia en los últimos años; el papel desempeñado por INADEM en México todavía puede mejorar. La falta de una estrategia común entre las instituciones, la fragmentación de las intervenciones y el limitado alcance y presupuesto siguen siendo las principales limitaciones de las políticas de productividad de las mipymes en América Latina y el Caribe. La falta de un seguimiento y una evaluación sistemáticos de las iniciativas impide aprender de las experiencias anteriores (Correa, Leiva y Stumpo, 2018).

Fuentes: Elaboración propia a partir de Banco Mundial (2020b), Enterprise Surveys (base de datos), www.enterprisesurveys.org/; Correa, Leiva and Stumpo (2018), “Avances y desafíos de las políticas de fomento a las mipymes”, Mipymes en América Latina: Un frágil desempeño y nuevos desafíos para las políticas de fomento, https://repositorio.cepal.org/bitstream/handle/11362/44148/1/S1800707_es.pdf.

Muchos países de América Latina y el Caribe han fomentado la adopción de tecnologías digitales por parte de las mipymes en la última década, sobre todo para estimular la iniciativa empresarial. Sin embargo, no siempre ha habido una conexión clara con las estrategias nacionales en el ámbito de la transformación productiva. El análisis de 11 categorías de iniciativas, en una escala de complejidad creciente —que va desde la creación de un ecosistema propicio para la adopción de las tecnologías digitales hasta la transformación de las capacidades tecnológicas y estratégicas de las empresas— muestra que la mayoría de las iniciativas aún no se han implantado o están en fase de implantación (Gráfico 2.17). Una lectura vertical muestra la variación en la distribución de estos programas, que se centran en mayor medida en los elementos facilitadores y en las políticas de desarrollo de capacidades (parte superior del mapa) y en menor medida en herramientas más complejas para cambiar la estructura productiva (parte inferior).