Wirtschaftliche und soziale Auswirkungen und Politikimplikationen des Kriegs in der Ukraine

Die schwerwiegendste Folge des Kriegs in der Ukraine sind die Todesopfer und die humanitäre Krise mit den zahllosen Menschen, die sich unter Belagerung oder auf der Flucht befinden. Der Ukrainekrieg hat aber auch viele gravierende wirtschaftliche Auswirkungen.

Vor Kriegsausbruch wurde damit gerechnet, dass sich die zentralen gesamtwirtschaftlichen Variablen nach der Coronapandemie im Zeitraum 2022–2023 normalisieren würden.

Das globale Wachstum sollte 2023 wieder in etwa das Niveau der Zeit unmittelbar vor der Pandemie erreichen.

In den meisten OECD-Volkswirtschaften wurde für 2023 mit einer Rückkehr zur Vollbeschäftigung gerechnet. Auch die Inflation sollte sich wieder den Zielwerten nähern, wenn auch später und von einem höheren Niveau ausgehend als zuvor in den meisten Ländern erwartet.

Die geld- und fiskalpolitischen Rahmenbedingungen sollten sich ebenfalls wieder normalisieren: Die außerordentliche geldpolitische Akkommodierung sollte nach und nach zurückgenommen werden und die in Reaktion auf die Pandemie ergriffenen fiskalischen Notmaßnahmen sollten auslaufen.

Russland und die Ukraine sind gemessen an ihrer Wirtschaftsleistung zwar relativ klein, sind aber wichtige Produzenten und Exporteure von Grundnahrungsmitteln, mineralischen Rohstoffen und Energie. Der Krieg hat bereits erhebliche wirtschaftliche und finanzielle Verwerfungen ausgelöst, vor allem auf den Rohstoffmärkten, wo die Preise für Öl, Gas und Weizen in die Höhe schnellten.

Sollten die seit Kriegsbeginn beobachteten Rohstoffpreis- und Finanzmarktentwicklungen von Dauer sein, könnten sie das globale BIP-Wachstum im ersten Jahr um über 1 Prozentpunkt verringern – wobei es in Russland zu einer schweren Rezession käme – und den globalen Verbraucherpreisauftrieb um etwa 2½ Prozentpunkte erhöhen.

Gut konzipierte und gezielte fiskalische Maßnahmen könnten den negativen Wachstumseffekt schmälern; der damit einhergehende zusätzliche Inflationsanstieg wäre gering. In einigen Ländern könnten diese Maßnahmen durch die Besteuerung von Windfall-Gewinnen finanziert werden.

Angesichts des erneuten negativen Schocks, dessen Dauer und Ausmaß ungewiss sind, sollte das Augenmerk der Geldpolitik darauf gerichtet bleiben, die Verankerung der Inflationserwartungen zu sichern. Die meisten Zentralbanken sollten an dem Kurs festhalten, den sie vor dem Krieg verfolgt haben. In den am stärksten betroffenen Volkswirtschaften müssen sie dabei aber möglicherweise erst einmal pausieren, um die Folgen der Krise voll abzuschätzen.

Auf kurze Sicht müssen viele Länder den von höheren Energiepreisen ausgehenden Schock abfedern, ihre Energieversorgungsquellen diversifizieren und wo immer möglich die Energieeffizienz steigern. Im Nahrungsmittelsektor sind Produktionssteigerungen in den OECD-Ländern, ein Verzicht auf protektionistische Maßnahmen und multilaterale Logistik-Unterstützung wichtig, um den Ländern zu helfen, die am stärksten von ausbleibenden Lieferungen aus Russland und der Ukraine betroffen sind.

Der Krieg hat deutlich gemacht, wie wichtig es ist, bei der Energieversorgung so wenig wie möglich von Importen aus Russland abhängig zu sein. Die Politikverantwortlichen sollten die Marktgestaltung auf Energieversorgungssicherheit prüfen und Anreize setzen, die für eine breite Akzeptanz der ökologische Wende sorgen.

Die russische Invasion in der Ukraine hat eine gewaltige humanitäre Krise ausgelöst, von der Millionen Menschen betroffen sind. Zugleich ist sie ein schwerer wirtschaftlicher Schock, dessen Dauer und Ausmaß ungewiss sind. Dieser Zwischenausblick soll eine erste Einschätzung liefern, welche Auswirkungen des Konflikts auf die Weltwirtschaft die bisher beobachteten Verwerfungen erwarten lassen und mit welchen politischen Folgen zu rechnen ist.

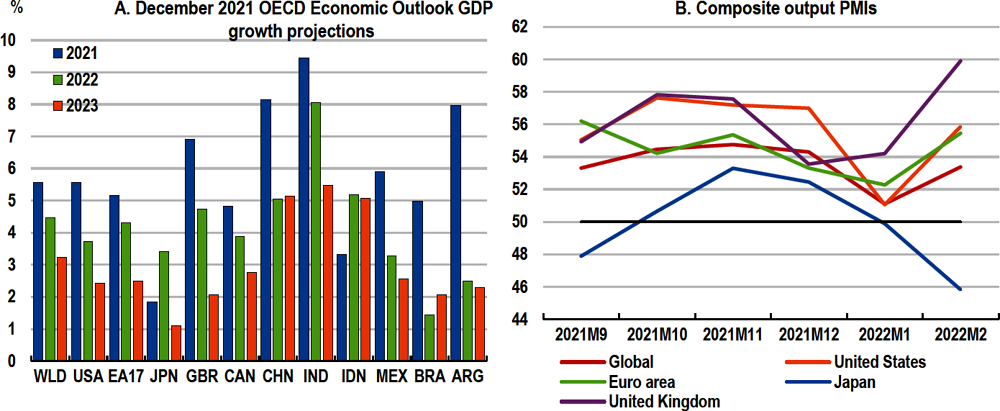

Vor Kriegsausbruch ging man davon aus, dass sich die Erholung der Weltwirtschaft von der Pandemie 2022 und 2023 fortsetzen würde. Ausschlaggebend dafür waren weitere weltweite Impffortschritte, konjunkturstützende makroökonomische Weichenstellungen in den großen Volkswirtschaften sowie ein günstiges finanzielles Umfeld. Im OECD-Wirtschaftsausblick von Dezember 2021 wurde für 2022 ein globales BIP-Wachstum von 4,5 % und für 2023 von 3,2 % vorhergesagt (Abbildung 1, Teil A). Die anschließend eingehenden Daten aus den volkswirtschaftlichen Gesamtrechnungen sowie Kurzzeitindikatoren schienen diese Einschätzung Anfang 2022 im Großen und Ganzen zu bestätigen. Die Geschäftstätigkeit erholte sich in den meisten Ländern rasch von dem Schock, den die Omikron-Variante ausgelöst hatte (Abbildung 1, Teil B). Zugleich bewirkten höhere Nahrungsmittel- und Energiepreise, die durch die Pandemie hervorgerufenen Lieferengpässe sowie eine rasche Nachfrageerholung ab Mitte 2020, dass sich die Inflation in den meisten OECD-Volkswirtschaften – vor allem in den Vereinigten Staaten, Lateinamerika sowie vielen mittel- und osteuropäischen Ländern – beschleunigte und ausweitete.

Quelle: Datenbank zum Wirtschaftsausblick 110; Markit; OECD-Berechnungen.

Der Krieg wird das globale Wachstum bremsen und den Inflationsdruck verschärfen

Der Ukrainekrieg konfrontiert die Weltwirtschaft mit einem neuen negativen Angebotsschock, nachdem sich die seit Beginn der Pandemie bestehenden Lieferkettenstörungen gerade zu bessern schienen. Die Auswirkungen des Kriegs werden über viele verschiedene Kanäle zum Tragen kommen und dürften neue Formen annehmen, wenn sich der Konflikt weiter verschärft.

Russland und die Ukraine spielen in der Weltwirtschaft in mehrerer Hinsicht nur eine geringe direkte Rolle. Auf die beiden Länder zusammen entfallen nur rd. 2 % des globalen BIP zu Marktpreisen, ihr Anteil am Welthandel ist ähnlich gering und ihre bilateralen Handelsbeziehungen mit den meisten Ländern sind begrenzt (Abbildung 2). Auch die finanziellen Verflechtungen mit anderen Ländern sind insgesamt eher schwach ausgebildet. Die ausländischen Direktinvestitionsbestände in Russland und die russischen Direktinvestitionsbestände im Ausland belaufen sich auf 1–1½ % der weltweiten Gesamtbestände. Die konsolidierten grenzüberschreitenden Forderungen der Banken im BIZ-Berichtsgebiet gegenüber Gebietsansässigen Russlands und der Ukraine machen weniger als 0,5 % der Gesamtforderungen aus (Stand: 3. Quartal 2021).

Quelle: TiVA indicators, Ausgabe 2021, und OECD-Berechnungen.

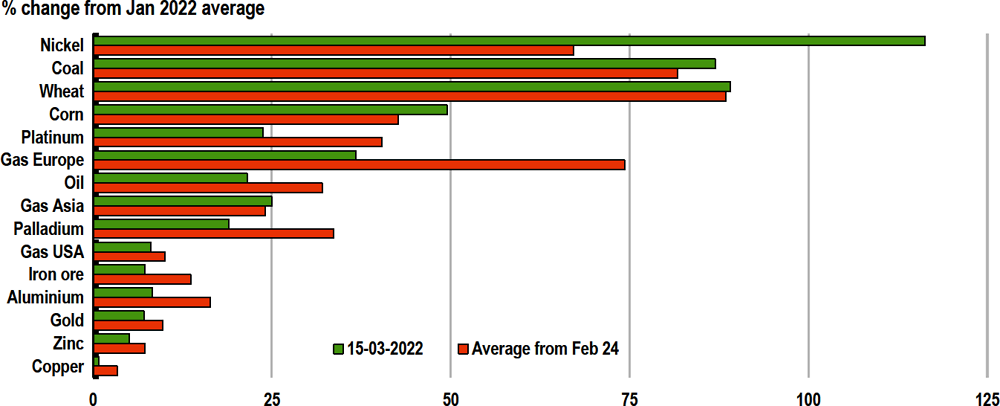

In einer Hinsicht haben Russland und die Ukraine jedoch großen Einfluss auf die Weltwirtschaft, und zwar über ihre Rolle als wichtige Rohstofflieferanten. Auf die beiden Länder zusammen entfallen etwa 30 % der weltweiten Weizenexporte, 20 % der weltweiten Exporte an Mais, mineralischen Düngern und Erdgas sowie 11 % der weltweiten Ölexporte. Zudem sind Lieferketten in aller Welt abhängig von Metallexporten aus Russland und der Ukraine. Russland ist ein Hauptlieferant von Palladium, das in Kfz-Katalysatoren eingesetzt wird, sowie von Nickel, das für die Stahlproduktion und die Herstellung von Batterien wichtig ist. Russland und die Ukraine spielen auch als Bezugsquellen für Edelgase wie Argon und Neon eine Rolle, die in der Halbleiterherstellung verwendet werden. Außerdem sind sie große Produzenten von Titanschwamm, der von der Luftfahrtindustrie nachgefragt wird. Beide Länder verfügen über weltweit wichtige Uranreserven. Die Preise vieler dieser Rohstoffe sind seit Beginn des Kriegs drastisch gestiegen, und dies, obwohl es bislang nicht zu nennenswerten Veränderungen der Produktions- und Exportmengen gekommen ist (Abbildung 3).

Quelle: Refinitiv.

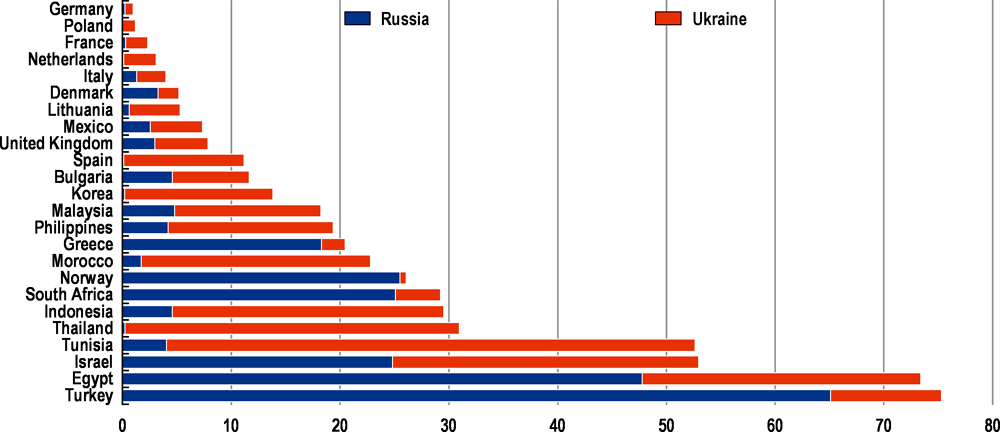

Ein kompletter Stopp der russischen und ukrainischen Weizenexporte würde in vielen Schwellen- und Entwicklungsländern zu gravierenden Versorgungsengpässen führen. Damit bestünde in einigen Ländern nicht nur die akute Gefahr von Wirtschaftskrisen, sondern auch von humanitären Katastrophen. Armut und Hunger könnten stark zunehmen. Engpässe in der Düngemittelherstellung könnten diese Krisen verlängern, da sie die Agrarproduktion der kommenden Jahre beeinträchtigen würden. In vielen Volkswirtschaften des Nahen Ostens kommen etwa 75 % der gesamten Weizenimporte aus Russland und der Ukraine (Abbildung 4).

Quelle: Comtrade; OECD-Berechnungen.

Trotz der geringen wirtschaftlichen Größe Russlands führen der Krieg und die Sanktionen aufgrund der finanziellen und wirtschaftlichen Verflechtungen des Landes bereits jetzt zu globalen Verwerfungen. Die gegen Russland verhängten Finanzsanktionen zielen auf bestimmte Personen und Banken, der Zugang zu ausländischem Kapital wurde eingeschränkt und die Devisenreserven der russischen Zentralbank im westlichen Ausland wurden eingefroren. Dies hatte zur Folge, dass der Rubel drastisch abwertete, die russische Zentralbank ihren Leitzins um 10,5 Prozentpunkte anhob und die Risikoaufschläge auf russische Staatsanleihen in die Höhe schnellten. Verzögerungen und Schwierigkeiten im internationalen Zahlungsverkehr behindern den Handel und könnten zu Kreditausfällen in Russland führen. Weltweit sind die Finanzmarktbedingungen aufgrund der gestiegenen Risikoaversion und Unsicherheit restriktiver geworden. Dabei kam es auch in vielen aufstrebenden Volkswirtschaften sowie mittel- und osteuropäischen Ländern mit relativ starken Wirtschaftsbeziehungen zu Russland zu Anstiegen der Risikoaufschläge und Währungsabwertungen. Der kommerzielle Personen- und Güterflugverkehr musste teilweise umgeleitet oder ganz eingestellt werden, was die Kosten für Unternehmen erhöht. Viele multinationale Unternehmen haben zudem ihre Tätigkeit in Russland bis auf Weiteres eingestellt.

Der Krieg könnte auch längerfristige Auswirkungen haben, etwa Forderungen nach höheren Verteidigungsausgaben, Verschiebungen auf den Energiemärkten, eine mögliche Fragmentierung der Zahlungssysteme und Veränderungen in der Währungsstruktur der Devisenreserven. Im Fall einer erneuten Aufspaltung der Welt in getrennte Blöcke würde ein Teil der Vorteile, die durch Spezialisierung, Skaleneffekte und die Verbreitung von Informationen und Know-how entstehen, zunichtegemacht. Der Ausschluss aus dem SWIFT-Nachrichtensystem könnte dazu führen, dass beschleunigte Anstrengungen zur Entwicklung von Alternativen unternommen werden. Damit würden sich die Effizienzvorteile verringern, die ein einheitliches System mit sich bringt. Zudem könnte die dominante Rolle des US-Dollar auf den Finanzmärkten und im grenzüberschreitenden Zahlungsverkehr geschwächt werden.

Modellsimulationen deuten auf einen deutlichen Rückgang des globalen Wachstums und höhere Preise hin, wenn der Konflikt andauert

Das Ausmaß der wirtschaftlichen Auswirkungen des Konflikts ist sehr unsicher und hängt teilweise von der Dauer des Kriegs und den politischen Reaktionen ab. Es ist jedoch klar, dass der Krieg kurzfristig einen Einbruch des globalen Wachstums und einen deutlich höheren Inflationsdruck zur Folge hat.

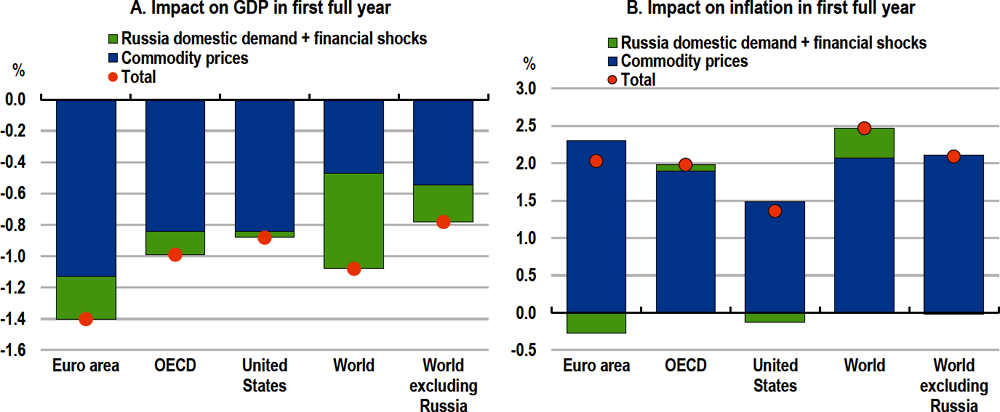

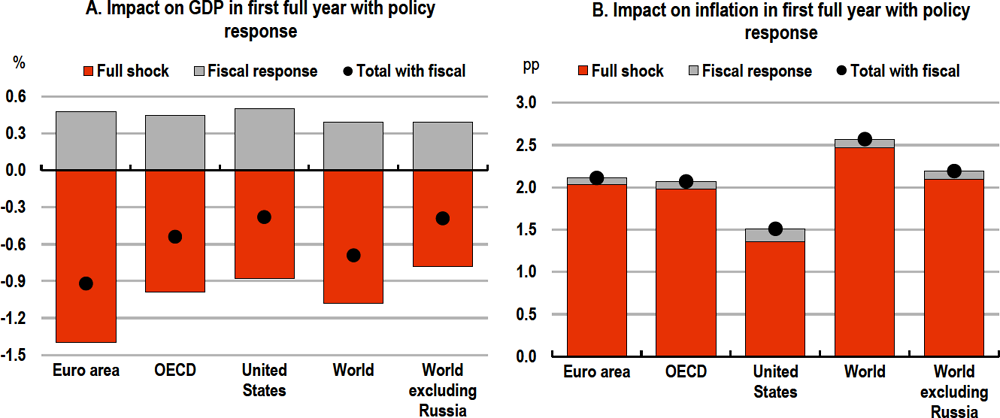

Illustrativen Simulationen zufolge könnte das globale BIP im ersten vollen Jahr nach Beginn des Konflikts um mehr als 1 Prozentpunkt zurückgehen und die globale Inflation könnte um fast 2½ Prozentpunkte steigen (Abbildung 5). Diese Schätzungen basieren auf der Annahme, dass die in den ersten beiden Wochen des Konflikts beobachteten Schocks auf den Rohstoff- und Finanzmärkten mindestens ein Jahr andauern. In Russland wird eine tiefe Rezession erwartet, in der die gesamtwirtschaftliche Produktion um mehr als 10 % zurückgeht und die Inflation um fast 15 Prozentpunkte steigt. (Die berücksichtigten Faktoren werden im Technischen Anhang umfassend aufgeführt.)

Die Auswirkungen der Schocks variieren in den einzelnen Regionen; die europäischen Volkswirtschaften sind insgesamt am stärksten betroffen, insbesondere die Nachbarstaaten Russlands oder der Ukraine. Dies ist darauf zurückzuführen, dass die Gaspreise in Europa stärker steigen als in anderen Teilen der Welt und dass vor dem Konflikt relativ enge Wirtschafts- und Energieverflechtungen mit Russland bestanden.

Die fortgeschrittenen Volkswirtschaften im asiatisch-pazifischen Raum und auf dem amerikanischen Kontinent haben schwächere Handels- und Investitionsbeziehungen mit Russland und einige sind selbst Rohstoffförderländer. Das Wachstum wird aber dennoch durch eine schwächere weltweite Nachfrage und die Auswirkungen höherer Preise auf die Einkommen und Ausgaben der privaten Haushalte beeinträchtigt.

In den aufstrebenden Volkswirtschaften steht ein Wachstumsanstieg in einigen Rohstoffförderländern starken Rückschlägen in den großen rohstoffimportierenden Ländern gegenüber. Außerdem beeinträchtigen höhere Risikoprämien das Wachstum. Darüber hinaus treiben die gestiegenen Nahrungsmittel- und Energiepreise die Inflation stärker nach oben als in den fortgeschrittenen Volkswirtschaften.

Die Geldpolitik reagiert auf den weltweiten Anstieg der Inflation. In den großen fortgeschrittenen Volkswirtschaften werden die Leitzinsen im Durchschnitt um etwas mehr als 1 Prozentpunkt erhöht, in den großen aufstrebenden Volkswirtschaften um 1½ Prozentpunkte.

Diese Simulationen bieten einen ersten Überblick über die möglichen Auswirkungen des Konflikts auf der Basis der in den ersten beiden Kriegswochen beobachteten Marktverwerfungen. Viele Faktoren, die die negativen Effekte des Konflikts verschärfen könnten, wie weitere Sanktionen oder Konsumenten- und Wirtschaftsboykotte, Störungen des See- und Luftverkehrs, Engpässe bei wichtigen Produkten aus Russland, Handelshemmnisse, wie etwa Ausfuhrverbote für Nahrungsmittelrohstoffe, oder eine Eintrübung des Verbrauchervertrauens, werden nicht berücksichtigt.

Ein wichtiges potenzielles wirtschaftliches Risiko besteht darin, dass die Energieexporte aus Russland in die EU vollständig eingestellt werden. Die Auswirkungen eines solchen Schocks sind schwer zu quantifizieren, könnten sich jedoch sehr schnell bemerkbar machen, da es nur begrenzte Möglichkeiten gibt, den Ausfall kurzfristig durch Lieferungen von den Weltmärkten oder den Rückgriff auf knappe Gasreserven zu ersetzen. Der seit Beginn des Konflikts verzeichnete Tageshöchstwert der europäischen Gaspreise verdeutlicht den möglichen zusätzlichen Preisdruck. An diesem Tag war der Preis 170 % höher als im Januar und damit doppelt so hoch wie der in den oben aufgeführten Simulationen angenommene Gaspreisschock. Eine dauerhafte Rückkehr der Preise auf dieses Niveau würde die Inflation in Europa um 1¼ Prozentpunkte erhöhen (auf insgesamt mehr als 3½ Prozentpunkte im Euroraum) und das europäische Wachstum zusätzlich um über ½ Prozentpunkt senken.

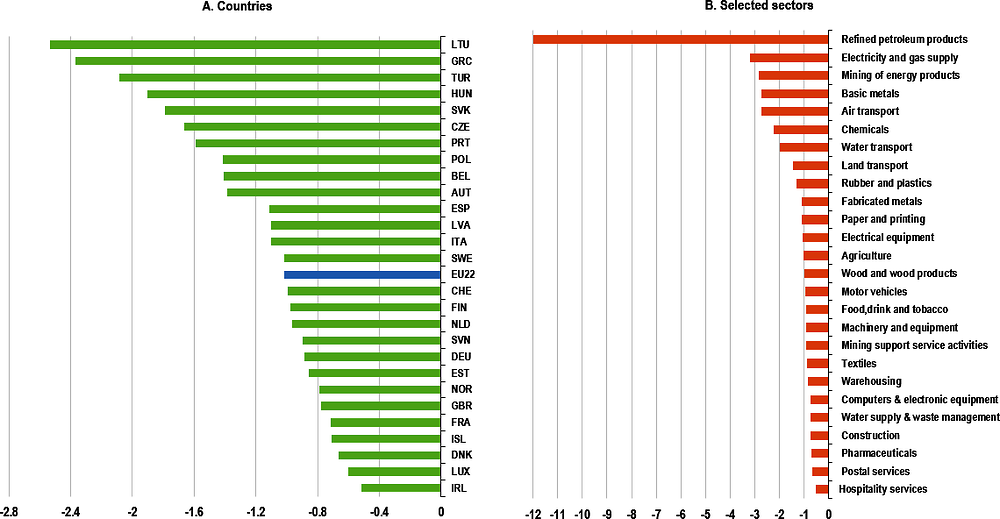

Die direkten Effekte einer Reduzierung der Energieinputs auf die gesamtwirtschaftliche Produktion können auch durch Input-Output-Tabellen beurteilt werden. Ein Rückgang der importierten Energieinputs um 20 % (direkte und indirekte Einfuhren von fossilen Energieträgern, Mineralölprodukten sowie Strom und Gas) würde die Bruttoproduktion in den europäischen Volkswirtschaften um mehr als 1 Prozentpunkt reduzieren, allerdings mit erheblichen Unterschieden zwischen den einzelnen Ländern (Abbildung 6). Am stärksten betroffen wären die inländische Energieerzeugung, der Luftverkehr sowie die chemische Industrie und die Metallproduktion. Die Störungen, die sich aus einer geringeren Energieverfügbarkeit ergeben, könnten noch gravierender ausfallen als in diesen Schätzungen angegeben, da es zu Verwerfungen bei der Produktion kommen kann, während in den Berechnungen implizit eine reibungslose Anpassung unterstellt wurde. Es ist jedoch auch möglich, dass ein Rückgang der importierten Energie durch eine stärkere inländische Produktion, einen Rückgriff auf die Reserven oder eine bessere Energieeffizienz ausgeglichen wird.

Anmerkung: Auf der Basis eines 20%igen Rückgangs der direkten und indirekten Einfuhren von Energieinputs aus fossilen Energieträgern, Mineralölprodukten sowie Strom und Gas. Die Berechnungen stützen sich auf Input-Output-Tabellen für 2018. EU22 steht für die 22 Mitgliedsländer der Europäischen Union, die auch Mitglieder der OECD sind.

Quelle: IOT-Datenbank der OECD 2021; OECD-Berechnungen.

Europa ist mit dem größten Flüchtlingsstrom seit Ende des Zweiten Weltkriegs konfrontiert

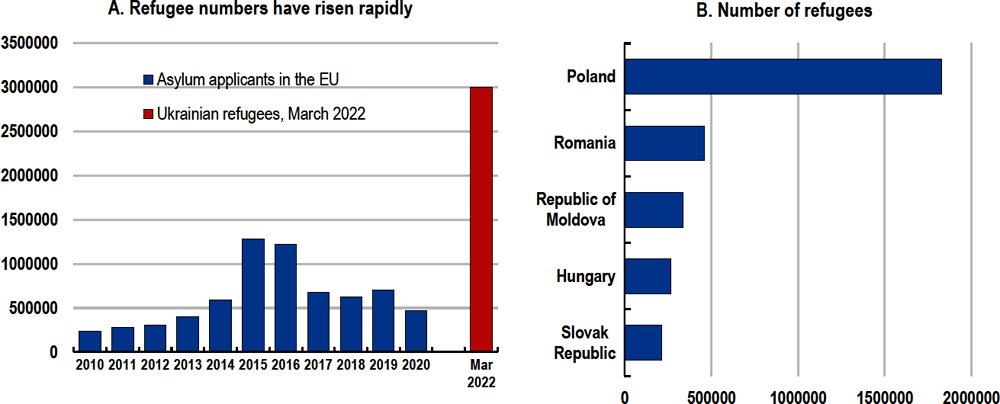

Die humanitären Kosten des Kriegs sind hoch und nehmen weiter zu. In den ersten drei Kriegswochen sind bereits ungefähr drei Millionen Menschen aus der Ukraine geflohen (Abbildung 7) und diese Zahl wird wahrscheinlich weiter zunehmen. Dies ist deutlich mehr als der jährliche Zustrom an Asylsuchenden, der auf dem Höhepunkt der syrischen Flüchtlingskrise 2015–2016 in den europäischen Ländern verzeichnet wurde. Die Aufnahme der Geflüchteten aus der Ukraine erfordert Ausgaben für Sozialhilfe, Unterkunft, Nahrungsmittel, medizinische Versorgung sowie Kinderbetreuung und Bildung.

Da die Zahl der Geflüchteten, die Aufenthaltsdauer und der pro Person erforderliche Betrag unsicher sind, ist die Höhe der Ausgaben nur schwer vorherzusagen. Die OECD schätzte die mit der Bearbeitung der Asylverfahren und der Unterbringung der Asylsuchenden in der Flüchtlingskrise von 2015–2016 verbundenen Kosten für das erste Jahr auf rd. 10 000 EUR pro Antrag. Je nach Umfang der Unterstützung sind im Ländervergleich jedoch Unterschiede festzustellen. Für Deutschland wurden in nationalen Studien 12 500 EUR pro geflüchteter Person veranschlagt. Auf dieser Basis könnte der bisher verzeichnete Zustrom von drei Millionen Geflüchteten im ersten Jahr zu direkten Kosten von mindestens 0,25 % des BIP der EU führen, wobei die Kosten in den wichtigsten Aufnahmeländern noch viel höher sein könnten. Bisher konzentriert sich der Zustrom der Geflüchteten auf wenige Länder, d. h. vor allem Moldau, Polen, Rumänien, die Slowakische Republik und Ungarn. Die anfänglichen Kosten sind für die EU insgesamt zwar zu bewältigen, für die einzelnen Nachbarländer aber nur schwer. Eine Lastenteilung und EU-Hilfen für die wichtigsten Aufnahmeländer würden es ermöglichen, die Geflüchteten effektiver zu unterstützen.

Anmerkung: Teil A: Asylsuchende sind Personen, die internationalen Schutz beantragt haben. Der rote Balken entspricht der geschätzten Zahl ukrainischer Geflüchteter zwischen dem 24. Februar und dem 15. März 2022. Teil B: Zahlen mit Stand vom 15.03.2022. Um Doppelzählungen zu vermeiden, wie etwa für die Republik Moldau und Rumänien, wird die Weiterreise von Geflüchteten in den Statistiken soweit möglich berücksichtigt. Die Summe der Zahlen für die einzelnen Länder ist höher als die Gesamtzahl der Geflüchteten aus der Ukraine, da in ihnen auch Personen erfasst sind, die die Grenze zwischen Rumänien und Moldau überqueren.

Quelle: Eurostat; UNHCR und OECD-Berechnungen.

Die hohen wirtschaftlichen Kosten des Konflikts und die große Unsicherheit verschärfen die Herausforderungen, mit denen die Politikverantwortlichen angesichts des steigenden Inflationsdrucks und der unausgewogenen Erholung von der Pandemie bereits konfrontiert sind. Da die Dauer und das Ausmaß des von den höheren Rohstoffpreisen ausgehenden negativen Angebotsschocks ungewiss sind, sollte die Geldpolitik weiter für gut verankerte Inflationserwartungen sorgen und bei Bedarf die nötigen Maßnahmen ergreifen, um ein reibungsloses Funktionieren der Finanzmärkte zu gewährleisten. Wo dies möglich ist, bieten zusätzliche befristete, zeitnahe und zielgerichtete fiskalpolitische Maßnahmen die beste Option, um die unmittelbaren Auswirkungen der Krise auf Verbraucher*innen und Unternehmen abzufedern. Dies gilt umso mehr, als die steigende Inflation den geldpolitischen Handlungsspielraum einschränkt. Regulierungsmaßnahmen, die darauf abzielen, das Marktdesign zu verbessern, um die Energieversorgungssicherheit und die Wettbewerbsfähigkeit zu stärken, können auch dazu beitragen, die Anfälligkeit gegenüber Energiemarktstörungen kurzfristig und darüber hinaus zu reduzieren.

Die Geldpolitik sollte gut verankerte Inflationserwartungen und eine stabile Lage an den Finanzmärkten gewährleisten

In den fortgeschrittenen Volkswirtschaften sollte die Normalisierung der Geldpolitik fortgesetzt werden, allerdings nicht überall gleich schnell und nicht ohne häufige Neueinschätzungen in Abhängigkeit von der Konfliktlage. Eine fortgesetzte Normalisierung empfiehlt sich insbesondere für Volkswirtschaften wie die Vereinigten Staaten, die sich bereits weitgehend von der Pandemie erholt haben und schon vor dem jüngsten Anstieg der Rohstoffpreise einen hartnäckigen Inflationsdruck verzeichneten. Für Länder mit nach wie vor niedriger Kerninflation (ohne Lebensmittel- und Energiepreise) und begrenztem Lohnauftrieb, in denen der Konflikt das Wachstum stark beeinträchtigt, ist eine langsamere geldpolitische Normalisierung angemessen. Nötigenfalls können neuerliche Wertpapierankäufe, eine Ausweitung der Devisenswap-Vereinbarungen und vorübergehende Lockerungen der prudenziellen Bankenregulierung allen Ländern helfen, die Spannungen und Liquiditätsengpässe auf den Finanzmärkten zu reduzieren.

Unter den großen aufstrebenden Volkswirtschaften haben einige die Geldpolitik schon letztes Jahr angesichts zunehmender Inflationstendenzen deutlich gestrafft. Da die Rohstoffpreise die Verbraucherpreisinflation besonders stark anheizen, wird die Verteuerung von Lebensmitteln und Energie vermutlich weitere Leitzinserhöhungen erforderlich machen. Das wäre ein Beitrag zur Stabilität, mit dem auch Ausstrahlungseffekte eingedämmt werden können, die möglicherweise von den Finanzmarktrisiken und der Normalisierung der Geldpolitik in den großen fortgeschrittenen Volkswirtschaften ausgehen.

Der Konflikt verursacht zusätzliche Belastungen für die Staatsfinanzen

Vor Beginn der Auseinandersetzungen war die Fiskalpolitik in den meisten fortgeschrittenen Volkswirtschaften auf eine allmähliche Straffung in den Jahren 2022 und 2023 ausgerichtet. Neben der schrittweisen Rücknahme der pandemiebedingten Unterstützungsmaßnahmen waren auch diskretionäre fiskalische Konsolidierungsmaßnahmen vorgesehen. Wegen der Auswirkungen des Konflikts überdenken aber viele Länder diese Pläne bereits. Trotz großer Haushaltsdefizite und des erhöhten Schuldenstands ist die Schuldendienstbelastung nach wie vor moderat. Dadurch bestehen bei Bedarf Spielräume für zusätzliche befristete und zielgerichtete fiskalische Stützungsmaßnahmen, insbesondere solange die Zinsen niedrig bleiben. Zu den dringendsten Ausgabenprioritäten zählen die Kosten für die Versorgung der Geflüchteten in Europa und für befristete und zielgerichtete Maßnahmen, um die unmittelbaren Effekte der Preisschocks bei Rohstoffen und Nahrungsmitteln auf Unternehmen und private Haushalte zu dämpfen (siehe weiter unten). Mittelfristig dürften höhere Investitionen in saubere Energien sowie höhere Verteidigungsausgaben zu den wichtigsten Anliegen gehören.

In den aufstrebenden Volkswirtschaften und Entwicklungsländern sind die Spielräume für zusätzliche fiskalische Stützungsmaßnahmen sehr unterschiedlich. Viele dieser Länder stehen vor schwierigen Zielkonflikten zwischen einer Stützung der Einkommen einerseits und der Sicherung ihrer Schuldentragfähigkeit und des Anlegervertrauens andererseits. Die höheren Rohstoffpreise dürften jedoch die Staatseinnahmen rohstoffexportierender Länder steigern und ihnen Möglichkeiten eröffnen, die Schockwirkung der höheren Nahrungsmittel- und Energiepreise auf die Haushaltseinkommen abzufedern.

Illustrative Simulationen zeigen, dass eine zielgerichtete Anhebung der Staatsausgaben in allen OECD-Volkswirtschaften um 0,5 % des BIP für ein Jahr ungefähr die Hälfte des geschätzten kriegsbedingten BIP-Rückgangs kompensieren könnte, ohne die Inflation signifikant zu erhöhen (Abbildung 8). Nicht-OECD-Volkswirtschaften würden hiervon ebenfalls profitieren, wenn auch in geringerem Maße. Dies gilt auch dann, wenn ihnen der fiskalische Spielraum für eine weitere Lockerung ihrer Finanzpolitik fehlt, und ist das Ergebnis von Spillover-Effekten der Steigerung von Nachfrage und Handel in den fortgeschrittenen Volkswirtschaften. Die wegen des Nachfrageschocks zu erwartende Inflationssteigerung bliebe relativ begrenzt.

Abfederung der Effekte steigender Energiepreise auf die Verbraucher

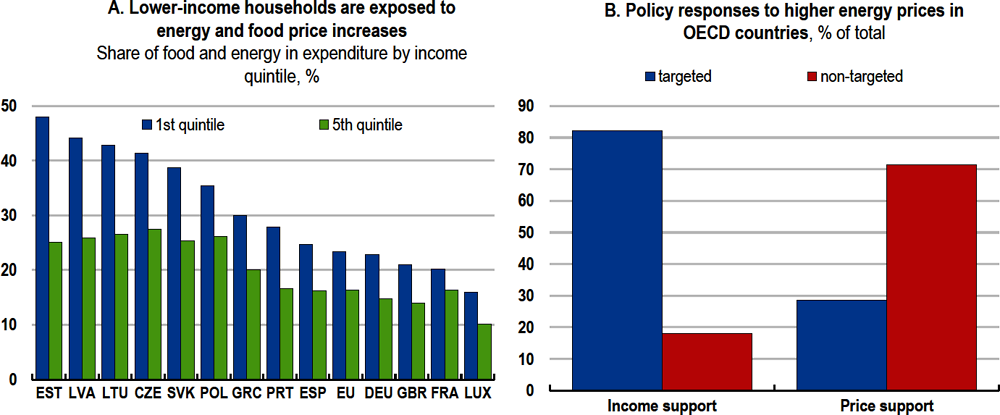

Länder und Haushalte mit niedrigeren Einkommen geben einen besonders hohen Anteil ihres Einkommens für Energie und Nahrungsmittel aus (Abbildung 9). Die verschiedenen Maßnahmen, mit denen viele Länder die Auswirkungen des schon vor Kriegsbeginn verzeichneten massiven Energiepreisanstiegs abzumildern versuchten, werden nun ausgeweitet. Sie umfassen u. a. Einmalzahlungen und andere Einkommensstützungsmaßnahmen, die häufig bedürftigkeitsabhängig sind. Vielfach wird auch auf Preismaßnahmen zurückgegriffen. Dazu zählen etwa niedrigere Stromtarife für einkommensschwache Haushalte, die Kürzung von Mehrwertsteuern auf Strom und Gas, die Senkung von Verbrauchsteuern auf Flüssigkraftstoffe und Strom sowie Energiepreisstopps. In einigen Ländern erhalten die Stromversorger Subventionen als Entschädigung für den Verzicht auf Preiserhöhungen.

Bei alledem gilt es zu verhindern, dass die Kosten aus dem Ruder laufen und Preissignale verzerrt werden. Zusätzliche Maßnahmen zur Abfederung der weiteren Energiepreissteigerungen seit Kriegsbeginn sollten daher zielgerichtet und befristet sein. Durch Steuersenkungen und Preisdeckel lassen sich die Energiekosten direkt verringern. Davon profitieren aber Haushalte mit höheren Einkommen ebenso wie diejenigen, die aufgrund von Energiearmut am dringendsten Unterstützung brauchen. Geldleistungen können gezielter eingesetzt werden und haben höhere Multiplikatoreffekte, wenn sie vorrangig an Haushalte mit niedrigen und mittleren Einkommen ausgezahlt werden. Sie lassen sich jedoch u. U. nicht so rasch umsetzen und haben keine inflationsdämpfende Wirkung.

Anmerkung: Teil A: Konsumausgaben für Nahrungsmittel, nichtalkoholische Getränke, Strom, Gas und andere Energieträger. Teil B: Daten aus 28 OECD-Ländern. Als „Einkommensmaßnahmen“ gelten Geldleistungen für Energieverbraucher, d. h. Haushalte oder Unternehmen, die die Belastung durch steigende Energiekosten schmälern sollen. „Preismaßnahmen“ umfasst alle Maßnahmen, die den Energiepreis nach Steuern verringern. Dazu gehören u. a. Preiskontrollen, ermäßigte Stromgebühren und Netzentgelte, Mehrwert- und Verbrauchsteuersenkungen, Entschädigungen der Händler für Preisnachlässe. Als „gezielt“ gelten Einkommens- und Preismaßnahmen, wenn sie bestimmten Gruppen, z. B. gefährdeten Haushalten oder Unternehmen, zugutekommen. Nicht gezielte Maßnahmen kommen allen Verbrauchern gleichermaßen zugute. Insgesamt wurden 88 Maßnahmen geprüft. Quelle: Eurostat; OECD-Berechnungen.

Verbesserung der Energieversorgungssicherheit durch Diversifizierung der Energiequellen

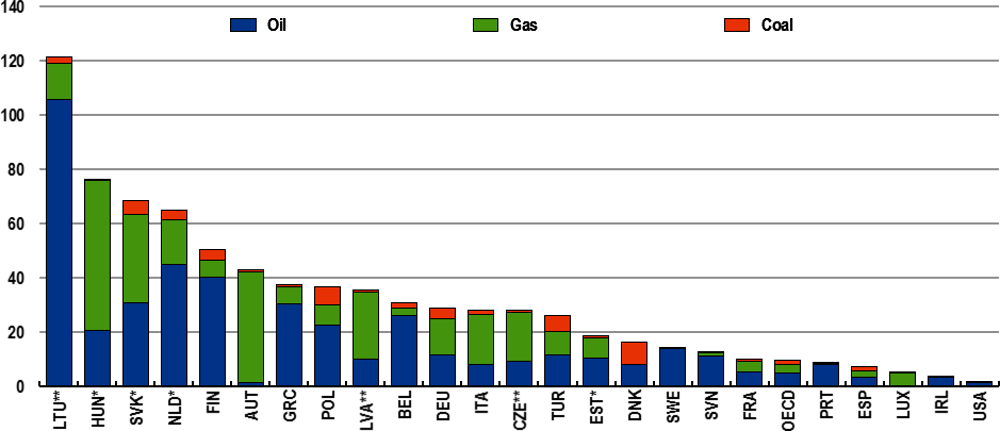

Der Krieg hat eklatant vor Augen geführt, dass viele OECD-Volkswirtschaften erheblich von fossilen Energieträgern abhängen, die mit einem hohen Risiko von Preisschocks und sogar Angebotsengpässen verbunden sind (Abbildung 10). Neben rund einem Viertel der Öl- und einem Teil der Kohleeinfuhren in Europa stammten bis vor Kurzem auch mehr als 40 % der europäischen Erdgasimporte, die den Heizbedarf vieler Haushalte in der EU decken, aus Russland. Gas ist zudem ein wichtiger Energieträger für die Stromerzeugung und spielt insbesondere beim Ausgleich von Angebot und Nachfrage eine entscheidende Rolle. Darüber hinaus wird Gas als Vorprodukt in der Industrie, z. B. für die Düngemittelproduktion, eingesetzt. Die Verbesserung der Energieversorgungssicherheit in Europa ist zwar ein mittelfristiges Projekt, kann aber bereits 2022 deutlich vorangebracht werden. Die IEA hat einen 10-Punkte-Plan mit Maßnahmen vorgelegt, die die Abhängigkeit von Gasimporten aus Russland binnen Jahresfrist um ein Drittel bis um die Hälfte reduzieren würden.

Anmerkung: * Inkl. Transithandel ** Inkl. Importe zur Aufstockung von Energiereserven.

Quelle: IEA World Energy Balances Database und OECD-Berechnungen.

Längerfristig sollten die OECD-Länder ihre Abhängigkeit von importierten fossilen Energieträgern jeglicher Herkunft reduzieren, indem sie die Nutzung fossiler Brennstoffe mithilfe geeigneter Anreize senken sowie in großem Umfang in saubere Energien und deren effiziente Nutzung investieren. In Europa können die Elektrizitätskosten gesenkt und die Energiesicherheit erhöht werden, indem man den Verbund der nationalen Stromverteilungsnetze verbessert. Generell bedeutet ein strategischer Übergang zu sauberer Energie auch, die Risikoanfälligkeit der Energieversorgung zu senken. Um Treibhausgasneutralität erreichen zu können, sind zudem flankierende Investitionen in die Entwicklung innovativer Technologien notwendig.

Der Haupttext enthält Simulationen der potenziellen wirtschaftlichen Auswirkungen des Russland-Ukraine-Konflikts auf der Basis des globalen makroökonomischen NiGEM-Modells. Sie berücksichtigen die Auswirkungen der Schocks auf die Rohstoff- und Finanzmärkte während der ersten beiden Wochen der russischen Invasion sowie den damit verbundenen Rückgang der Binnennachfrage in Russland und der Ukraine.

Die Rohstoffpreisschocks ergeben sich aus dem prozentualen Unterschied der Durchschnittspreise ausgewählter Rohstoffe im Zeitraum vom 24. Februar bis zum 9. März gegenüber Januar 2022. Überträgt man diese Unterschiede auf die globalen Rohstoffpreisaggregate des NiGEM-Modells, ergeben sich für die Weltmärkte folgende Veränderungen:

Die Gaspreise steigen um 85 % in Europa, 10 % in Nordamerika und 20 % in der übrigen Welt.

Metalle werden 11 % teurer (gewichteter Durchschnittsanstieg der Preise für Kupfer, Gold, Zink, Eisenerz, Nickel, Aluminium, Palladium und Platin).

Die Weltnahrungsmittelpreise legen im gewichteten Durchschnitt um 6 % zu; Weizen verteuert sich um 90 %, Mais um 40 %, die anderen Indexkomponenten ändern sich nicht.

Bei den Düngemittelpreisen geht man von einem Zuwachs von 30 % aus.

Die Schocks auf den Finanzmärkten basieren ebenfalls auf den durchschnittlichen Änderungen seit dem Kriegsausbruch gegenüber Januar 2022. Sie umfassen insbesondere folgende Entwicklungen:

Der Rubel wertet um 50 % gegenüber dem US-Dollar ab und die russischen Leitzinsen steigen anfänglich um 10,5 Prozentpunkte. In Polen, Rumänien, der Tschechischen Republik, der Türkei und Ungarn sinkt der bilaterale Wechselkurs gegenüber dem US-Dollar um 5 %. Diese Schocks äußern sich auch darin, dass die effektiven Wechselkurse der Währungen der großen fortgeschrittenen Volkswirtschaften leicht ansteigen.

Die höhere Unsicherheit an den Finanzmärkten und die verringerte Risikobereitschaft haben die Risikoprämien für Investitionen nach oben getrieben, und zwar um ca. 1 000 Basispunkte in Russland, 500 Basispunkte in der Ukraine, 100 Basispunkte in der Türkei, 50 Basispunkte in Bulgarien, Polen, Rumänien, der Tschechischen Republik und Ungarn sowie um 25 Basispunkte in allen anderen aufstrebenden Volkswirtschaften.

Wie sehr die Binnennachfrage in Russland und der Ukraine in Mitleidenschaft gezogen wird, ist extrem schwer abzuschätzen, man darf aber von deutlichen Einbrüchen ausgehen. In der Vergangenheit haben Ereignisse wie die Finanzkrise des Jahres 1998 oder die Folgen der Annexion der Krim 2014 in Russland zu deutlichen Rückgängen der Binnennachfrage um 10–15 % geführt. Da die Sanktionen in Reaktion auf die Invasion der Ukraine strenger sind, ist in Russland auch ein noch deutlicherer Abschwung möglich. In Iran und in anderen Ländern, die mit internationalen Sanktionen belegt wurden, kam es ebenfalls zu einem massiven Wirtschaftsabschwung. In der Ukraine dürfte der durch den Krieg verursachte Schaden noch größer sein. Die Auseinandersetzungen in anderen Konfliktregionen, z. B. in Irak, Jemen oder Syrien, haben das jährliche BIP um 25–40 % gesenkt.

Die für die Simulationen ex ante veranschlagten Rückgänge der Binnennachfrage betragen 15 % (Russland) bzw. 40 % (Ukraine). Die Binnennachfrage wird als endogene Variable behandelt, um andere Faktoren zu erfassen, die sich in der Simulation verändern.

Die Berechnungen basieren auf der Annahme, dass alle Schocks mindestens ein Jahr andauern. Die Simulationen werden im NiGEM rückblickend berechnet. Damit wird unterstellt, dass die Verbraucher*innen und Unternehmen bei ihren aktuellen Ausgabenentscheidungen keine Gewissheit über die weitere Entwicklung des Konflikts haben. Die Leitzinssätze sind endogen und abhängig vom Verhältnis zwischen Wachstumsschocks und Inflation.

Das fiskalische Szenario unterstellt einen Anstieg der Staatsausgaben um 0,5 % des BIP in allen OECD-Volkswirtschaften. Die konkreten Maßnahmen dürften sich von Land zu Land unterscheiden; höhere Staatsinvestitionen und steigende Verteidigungsausgaben sind ebenso zu erwarten wie Geldleistungen für einkommensschwache Haushalte oder Geflüchtete mit hoher marginaler Konsumneigung. Für Länder, die von dem Konflikt weniger direkt betroffen sind, könnten die zusätzlichen Ausgaben außerdem bedeuten, dass einige geplante diskretionäre Konsolidierungsmaßnahmen verschoben werden.