Chapitre 15. Évaluation des risques pour la santé

L’évaluation des risques pour la santé est de longue date un domaine important de la recherche et de l’application des politiques. Malgré tout, l’accumulation des preuves concernant la charge mondiale de morbidité, et plus particulièrement la contribution de la pollution de l’environnement à cette charge, confère un degré d’urgence accru à ces travaux. De considérables progrès ont été accomplis ces dernières années pour mieux établir le sens et la taille de la valeur d’une vie statistique (VVS). Une des principales questions était de savoir comment « transférer » les VVS d’un pays à un autre par exemple, ou dans des situations où les personnes visées par des propositions de politique ou de projet d’investissement ont des espérances de vie variables. Il va sans dire que la prudence et le discernement restent de mise dans toute application. Sur ces questions, les travaux publiés offrent des pistes plus prometteuses dans certains domaines que dans d’autres. Notamment, l’âge peut ou non avoir une incidence lors de l’évaluation des risques immédiats – les conclusions des travaux au sujet des relations empiriques sont incontestablement ambiguës. Ceci étant dit, en termes de recommandations pratiques, le corpus empirique a été d’une grande utilité en permettant de transposer les résultats observés en niveaux de base ou de référence concernant les valeurs liées à la santé à utiliserdans l’évaluation des politiques ou des projets.

15.1. Introduction : importance accordée aux effets sur la santé dans l’ACA1

La politique de l’environnement exerce de diverses façons une incidence sur la santé humaine. Elle peut tout d’abord « sauver des vies », c’est-à-dire réduire la mortalité prématurée, en diminuant les risques environnementaux pour la vie. Elle peut par ailleurs améliorer l’état de santé de ceux qui souffrent d’une maladie telle qu’une affection respiratoire. Il s’agit d’un avantage du point de vue de la morbidité, lié à la santé physique. Elle peut enfin réduire les facteurs de stress et de tension liés aux modes de vie et donc améliorer la santé mentale. L’économie de l’environnement s’est dans l’ensemble concentrée sur les deux premiers types d’avantages, en cherchant à déterminer comment les politiques environnementales contribuent à procurer ces avantages (par le biais de mesures visant à améliorer la qualité de l’air dans les zones urbaines par exemple) ou comment des projets peuvent réduire ces avantages (investissements dans le secteur énergétique ou les transports routiers par exemple). Le troisième effet a été moins étudié. Cela étant, on pourrait faire valoir que ces effets sont pris en compte dans le consentement des individus à payer pour réduire le stress – dû par exemple au bruit excessif. L’importance attachée depuis peu au bien-être subjectif (et à ses liens avec la qualité del’environnement en tant que déterminant) a contribué à mettre davantage en lumière les effets sur la santé mentale (voir chapitre 7).

Un exemple particulièrement frappant des enjeux dans ce domaine nous est donné par l’étude sur la charge mondiale de morbidité (voir par exemple Murray et al., 2016). D’après les estimations les plus récentes de cette étude, environ 6.5 millions de décès dans le monde en 2015 étaient imputables à l’exposition à la pollution de l’air2. Au total, les risques liés à l’environnement (qui comprennent également une eau insalubre et un assainissement déficient, ainsi que l’exposition domestique et professionnelle à des substances dangereuses) seraient à l’origine de 29 % de la mortalité totale enregistrée au cours de cette année. Ce chapitre commence par expliquer comment ces grandeurs physiques peuvent être estimées, considérant qu’elles constituent la pierre angulaire de toute analyse économique qui pourrait être menée ensuite. La procédure consiste en l’espèce à prendre une mesure « objective » des risques générés par la modification d’une variable environnementale – dans le cas présent, une mesure de la qualité de l’air telle que la concentration de particules dans l’environnement ambiant – pour en tirer une fonction dose-réponse ou exposition-réponse, qui sera utilisée pour estimer le nombre de décès prématurés.

Sur le plan économique, ce qui importe surtout, c’est la valeur attribuée à ces charges par les individus. La section 15.3 expose les concepts pertinents pour l’évaluation et décrit les méthodes empiriques employées par les professionnels pour estimer ces paramètres. La procédure d’évaluation des risques pour la vie, c’est-à-dire des risques de mortalité, s’est généralement attachée à estimer le consentement à payer (CAP) pour obtenir une diminution de ces risques grâce à la mise en œuvre d’une politique ou d’un projet, ou à estimer le consentement à accepter (CAA) une compensation pour tolérer des risques « supérieurs à la normale ». La procédure consiste à diviser la variation des risques en question par le CAP (ou le CAA) pour en obtenir une diminution, en vue de déterminer la « valeur d’une vie statistique » (VVS)3. Quelle que soit la façon dont la VVS est estimée, on peut multiplier les mortalités estimées à l’aide des fonctions dose-réponse par cette VVS, et obtenir une mesure globale de la charge.

Bien entendu, toute proposition de politique ou de projet doit être sous-tendue par l’évaluation de la variation de ces charges. Néanmoins, de plus en plus de données montrent que lorsqu’une politique ou un projet entraîne, entre autres effets, un avantage sur le plan de la santé, les analyses coûts-avantages tendent à lui accorder une importance prédominante. Lorsque c’est le cas, il est essentiel que la théorie sous-jacente et les procédures empiriques appliquées soient pertinentes. Le reste de ce chapitre est en grande partie consacré aux différents débats qui entourent la validité de la VVS. Il importe notamment de savoir si les estimations du CAP pour obtenir une diminution du risque satisfont des conditions essentielles telles que la sensibilité aux variations du risque, qui implique qu’une variation plus importante du risque devrait être associée à un CAP plus élevé. Le fait que telle ou telle étude satisfasse ou non ces conditions peut être utilisé comme critère pour mieux cerner la qualité du corpus empirique, OCDE (2012) offrant à cet égard un exemple de premier choix. Ces contrôles sont souvent effectués dans le but de déterminer une VVS standard pouvant être appliquée aux risques de mortalité dans l’ensemble des pays, éventuellement après correction des différences de revenu. Il est sans doute possible d’aller plus loin en arguant que la VVS est hétérogène non pas seulement en termes de revenu mais aussi selon d’autres caractéristiquessocio-démographiques pertinentes pour les politiques, notamment l’âge. Le souci, dans le cas présent, est qu’une VVS standard « pour tous » pourrait « surestimer » les effets néfastes sur la santé en raison de l’âge moyen (plus élevé) des personnes les plus touchées par les problèmes environnementaux tels que la pollution de l’air. Indépendamment des questions importantes qui se posent sur le plan de l’équité, des débats ont cours pour savoir si cette préoccupation repose véritablement sur des bases empiriques solides. Bien que ce chapitre mette l’accent sur le risque de mortalité, il est également utile d’évaluer les risques pour la santé qui n’entraînent pas de décès – c’est-à-dire la charge de morbidité –, lesquels sont abordés dans l’avant-dernière section.

15.2. La charge mondiale imputable à la pollution de l’air

Les sources physiques des risques pour la santé dans les environnements urbains et ruraux sont à la fois nombreuses et diverses. Elles comprennent les sources de maladie transmises par l’eau, ainsi que les effets sur la santé de la modification des températures due au changement climatique. Par ailleurs, les conséquences du manque d’accès aux espaces verts pour la santé humaine (à la fois physique et mentale) suscitent un intérêt croissant. Force est de constater cependant que les chercheurs se sont surtout penchés sur les liens entre la pollution atmosphérique et la santé, notamment la pollution due aux particules, et plus particulièrement aux particules fines comme les PM2.5 (particules dont le diamètre est inférieur ou égal à 2.5 microns)4. Ces substances présentes dans l’air ambiant des grandes villes, des zones urbaines mais aussi des zones rurales sont désormais perçues comme ayant une part de responsabilité dans un grand nombre de décès dans le monde. Les causes exactes de la mortalité à laquelle les PM2.5 contribuent sont variées, mais elles comprennent notamment les maladies cardiaques et les accidents vasculaires cérébraux, ainsi que le cancer du poumon, les infections respiratoires et les troubles respiratoires chroniques.

Ces données ont de profondes implications pour la politique environnementale et les investissements réalisés dans des secteurs comme les transports et l’énergie. Par exemple, Hamilton et al. (2014) examinent cette question dans le contexte des avantages de la politique climatique en évaluant la taille potentielle des avantages connexes pour la santé découlant d’une atténuation des émissions de gaz à effet de serre dans les projets énergétiques. L’étude estime la valeur de la mortalité due à la pollution de l’air par tonne de CO2 à plus de 100 USD dans les pays à revenu élevé et à 50 USD dans les pays à revenu intermédiaire. Ces chiffres peuvent être mis en regard des prix du carbone évoqués dans le chapitre 14 par exemple.

Bon nombre de ces analyses économiques trouvent leur point de départ dans l’étude sur la charge mondiale de morbidité (voir Murray et al., 2016 ; Vos et al., 2016 ; et GBD, 2013). Cette étude évalue les concentrations ambiantes de PM2.5 en combinant l’observation des concentrations troposphériques avec d’autres méthodes, comme les observations par satellite. Cette approche complémentaire permet de dresser un tableau plus complet de l’exposition humaine aux particules – par exemple dans les zones urbaines – que cela n’a été possible par le passé. Il apparaît par ailleurs que les charges se déplacent : dans certaines régions (une large partie de l’Europe et des États-Unis et certaines régions d’Asie du Sud-Est), l’exposition aux PM2.5 a diminué entre 1990 et 2013, tandis que dans d’autres (notamment l’Asie du Sud et d’Extrême-Orient, certaines régions d’Afrique australe et l’Amérique du Sud), elle a augmenté, parfois dans des proportions considérables.

Si les concentrations de PM2.5 mesurées en microgrammes par mètre cube d’air (μg/m3) varient d’un endroit à l’autre (en raison de facteurs naturels et humains), leur impact physique sur la mortalité prématurée ou excédentaire est calculé suivant un certain nombre d’étapes, dont la première est généralement le calcul du risque relatif, RR, de décès. Cette variable mesure la variation du risque de décès associée à une variation unitaire donnée de la concentration de PM2.5. Par exemple, si le RR est de 1.048 pour 10 μg/m3, cela signifie que le risque de décéder suite à l’exposition à une concentration de PM2.5 qui a varié de 10 μg/m3 est 1.048 fois plus élevé que précédemment.

Par conséquent, RR définit la relation entre la concentration de polluants (la dose) et la réponse (l’effet sur la santé). À partir des résultats des études statistiques sur la relation entre l’exposition à la pollution de l’air et les effets sur la santé humaine (risques de mortalité notamment) dans les régions habitées, il est possible d’estimer RR comme suit :

où C1 désigne le niveau de pollution actuel et C0 un niveau de référence donné. Le paramètre b est un facteur de risque qui reflète la gravité du risque pour la santé.

Ce risque relatif est important pour le calcul du « facteur d’imputation » ou FI, c’est-à-dire la proportion de décès (au cours d’une année donnée) qui peut être attribuée à des niveaux de pollution supérieurs au niveau de référence. Ce facteur FI est obtenu comme suit :

Prenons un exemple : si C1 = 20 μg/m3, C0 = 10 μg/m3 et b = 0.0047, alors RR = 1.048. En ce cas, FI = 0.046. Cela signifie que 4.6 % du total des décès sont imputables au fait que le niveau d’exposition aux PM2.5 est de 20 unités au lieu du niveau de référence de 10 unités.

À des fins d’illustration, prenons l’exemple d’une ville de 5 millions d’habitants, qui sont tous exposés à des risques de mortalité dus à la pollution de l’air. Le taux de mortalité (toutes causes confondues) est de 9 pour 1 000. En conséquence, le nombre total attendu de décès dans cette ville au cours d’une année donnée est de B × POP = 0.009 × 1 m, soit 45 000 décès.

Le FI estimé indique combien de ces décès sont imputables à la pollution de l’air (à plus proprement parler, combien de ces décès sont dus au fait que la concentration de polluants est supérieure de 10 unités au niveau de référence dans cet exemple). En multipliant FI par 45 000, on peut déduire que 2 070 décès sont dus à la pollution de l’air.

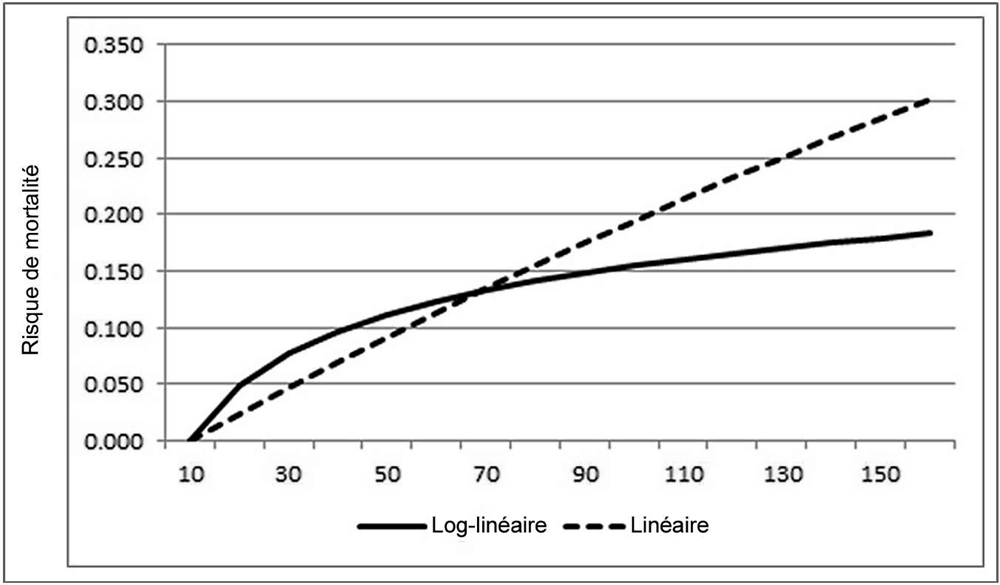

Ces calculs reposent sur l’hypothèse que les effets sur la santé augmentent de façon linéaire avec la concentration de polluants (ligne en pointillé sur le graphique 15.1). Des données indiquent cependant que le nombre de cas supplémentaires diminue à mesure que la concentration de polluants augmente, au moins pour certains types de causes de décès comme les maladies cardiaques (ligne pleine sur le même graphique). Les calculs qui précèdent ne prenaient pas en compte cette donnée, contrairement à l’expression suivante :

Le graphique 15.1 illustre ce cas de figure pour γ = 0.0073. L’étude sur la charge mondiale de morbidité et des travaux ultérieurs de la Banque mondiale (Banque mondiale, 2016) et Hamilton et al. (Hamilton et al., 2014) s’appuient également sur cette découverte récente au sujet de la relation examinée. Cette approche donne une estimation plus réaliste du nombre de décès que risquent d’entraîner des niveaux de concentration des PM2.5 plus élevés, de l’ordre des niveaux relevés dans un grand nombre de mégalopoles de pays en développement.

Source : Calculs effectués par les auteurs à partir des valeurs et des formes fonctionnelles supposées.

Le tableau 15.1 reproduit une partie des résultats de l’étude de la Banque mondiale (Banque mondiale, 2016) pour huit pays. Il indique les concentrations ambiantes de PM2.5 et le nombre total de décès associés, estimé à l’aide d’une fonction dose-réponse selon la méthode indiquée ci-avant. Pour chacun de ces pays, la première ligne indique les valeurs en 2013. La seconde ligne (en italiques) donne la variation entre 1990 et 2013. Le tableau montre que les concentrations ambiantes de PM2.5 ont décliné dans cinq pays sur huit au cours de cette période. Néanmoins, en Chine et en Inde en particulier, les concentrations de PM2.5 ont augmenté, à tel point qu’en Inde, la mortalité annuelle s’est accrue de plus de 25 % entre 1990 et 2013.

Des études telles que celle de la Banque mondiale (2016) ont cherché à estimer le coût économique associé à ces effets des PM2.5. Pour cela, il faut déterminer le lien entre les effets sur la santé et le bien-être humain, en estimant la valeur monétaire de ces dommages pour la santé (D) :

Pour les risques de mortalité, P est généralement représenté par une mesure de la valeur d’une vie statistique (VVS), sur laquelle la section 15.3 reviendra plus en détail. Dans l’étude de la Banque mondiale (2016), la valeur de référence retenue est de 3.8 millions USD (en prix de 2011). Cette valeur elle-même provient d’une étude de l’OCDE (OCDE, 2012) qui s’est attachée à estimer, sur la base du corpus empirique disponible, une valeur de référence pour la VVS dans les pays à revenu élevé. Dans l’étude de la Banque mondiale, cette valeur est ajustée de manière à refléter les différences de revenu entre les pays. La section 15.4 ci-après donne davantage de précisions à ce sujet.

Dans le tableau 15.1, ces valeurs monétaires sont indiquées dans les deux dernières colonnes. Il est intéressant de noter que même dans les pays où la concentration de PM2.5 a diminué durant la période examinée, le coût économique en termes de perte de bien-être exprimé en pourcentage du PIB national restait significatif en 2013. Dans le cas de l’Allemagne, il s’élevait à 5 % du PIB en 2013 (contre 10 % du PIB en 1990). Au Brésil, en Inde et en Chine, les concentrations ambiantes de PM2.5 ont augmenté au cours de cette période, d’où un accroissement considérable de la charge de mortalité. En Inde, par exemple, la mortalité due aux PM2.5 a augmenté de plus d’un tiers entre 1990 et 2013. Par conséquent, la perte de bien-être économique – définie par le prix que les personnes exposées seraient disposées à payer pour éliminer ces risques pour la santé – augmente également, atteignant 8 % et 10 % du PIB en Inde et en Chine respectivement.

Le tableau 15.2 récapitule les résultats de cette étude pour les différentes régions du monde, en prenant en considération les expositions à toutes formes de pollution de l’air, ce qui recouvre l’exposition aux PM2.5 ambiantes, à l’ozone ambiante et à la pollution de l’air intérieur. Il décrit également le coût économique associé uniquement aux PM2.5 ambiantes. Dans chaque cas, les valeurs sont exprimées en pourcentage du PIB régional. Comme on peut le constater, les coûts sont élevés même s’ils ne sont pas toujours presque exclusivement imputables aux PM2.5 ambiantes, ainsi que le montrent les statistiques des régions Asie de l’Est et Pacifique, Amérique latine et Caraïbes, Asie du Sud et Afrique subsaharienne.

L’utilisation de la VVS comme critère d’évaluation donne une indication de l’ampleur de la perte de bien-être résultant de ces effets sur la santé. Ces valeurs sont rapportées au PIB à des fins comparatives : le but n’est pas d’affirmer purement et simplement que le PIB pourrait être plus élevé si l’air n’était pas pollué mais de donner une échelle pour mettre en perspective les pertes de bien-être. Cela étant, il est hautement probable que ces pertes aient un impact négatif sur l’économie. Pour illustrer ce point, la Banque mondiale (2016) restreint la portée de l’évaluation du coût économique de la pollution à l’impact produit sur les revenus et la productivité. Cet impact est mesuré par la perte des revenus d’activité (en valeur actualisée) non perçus à cause de la mortalité prématurée. Le tableau 15.2 montre que cet impact est beaucoup plus réduit que les pertes de bien-être correspondantes, ce qui n’est guère surprenant. Néanmoins, pour l’Asie du Sud et l’Afrique subsaharienne en particulier, sa valeur n’est pas négligeable ; de plus, elle ne s’explique pas uniquement par les concentrations ambiantes de PM2.5, la contribution de la pollution de l’air intérieur aux pertes économiques étant également significative.

Il se peut que cette évaluation « statique » ne saisisse pas la totalité des répercussions de ces effets néfastes pour la santé sur l’économie. Par exemple, cette perte de productivité entraîne une perte de production, ce qui peut jouer sur la productivité future et les rendements des actes ultérieurs. En d’autres termes, les risques de mortalité ont un impact dynamique qui doit également être pris en considération. Par exemple, dans les cas de la Chine et de l’Europe, les contributions (respectives) de Matus et al. (2012) et Nam et al. (2010) montrent que cet aspect a une importance sur le plan empirique. À titre d’illustration, la première de ces études indique que le coût (dynamique) de la pollution atmosphérique a atteint environ 6 à 9 % du PIB en Chine entre 1995 et 2005. Cette estimation est supérieure d’au moins une fois et demie à celles obtenues par des études antérieures qui ont examiné ces coûts d’un point de vue strictement « statique » sur une période comparable5.

15.3. Évaluation des risques pour la vie : le concept de VVS

La section précédente s’est achevée par des considérations sur la valeur du risque de mortalité, examinée dans le contexte de la charge mondiale imputable à la pollution de l’air. Il est important d’effectuer un bref retour en arrière pour examiner les bases conceptuelles de cette évaluation monétaire et les questions empiriques que pose l’estimation pratique de ces valeurs.

Pour commencer par les éléments conceptuels détaillés, l’annexe du présent chapitre montre la formule classique de calcul de la VVS dans le cas le plus simple. On aboutit à l’équation suivante :

où W est le patrimoine, p la probabilité de mourir durant la période en cours (le « risque de référence »), (1-p) la probabilité de survivre à la période actuelle, u l’utilité, a la survie et d le décès. La fonction d’utilité ud tient compte de la possibilité de léguer ses biens à autrui après le décès. Le numérateur correspond donc à la différence d’utilité entre la survie et le décès au cours de la période actuelle. Le dénominateur correspond quant à lui à l’utilité marginale du patrimoine (dont le revenu constitue généralement une mesure empirique) en cas de survie ou de décès. Les relations prévisibles entre la VVS, p, W et l’état de santé escompté en cas de survie sont analysées à l’annexe 15.A1.

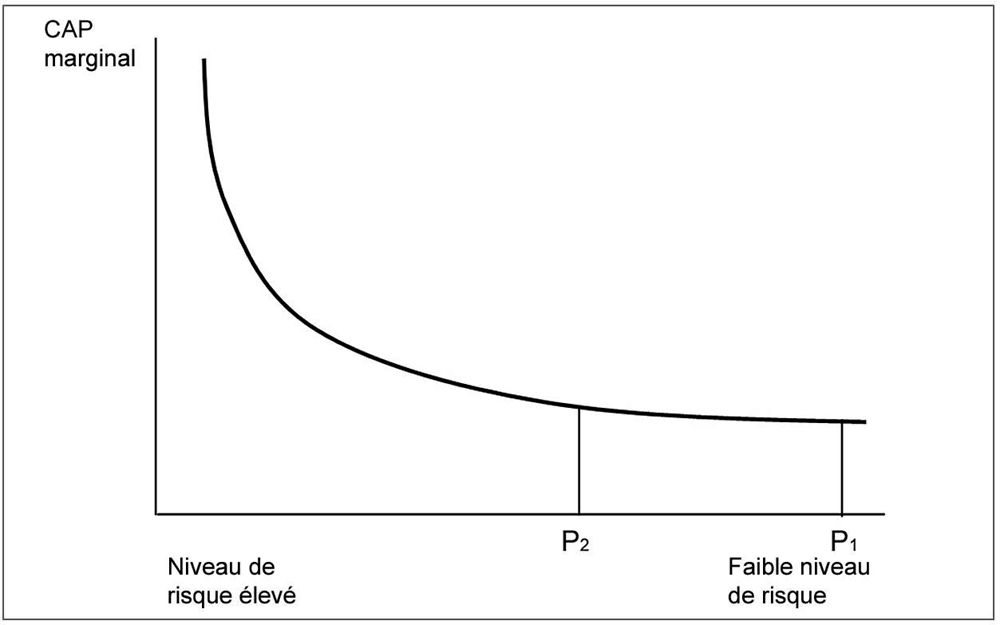

Le graphique 15.2 illustre le lien entre le CAP et les niveaux de risque. La VVS est un CAP marginal et le graphique 15.2 montre donc le CAP marginal en fonction du niveau de risque. Lorsqu’il correspond à celui observé dans la situation de statu quo, ce dernier est généralement appelé niveau de risque initial ou de référence. Les politiques mises en œuvre visent d’ordinaire à réduire les risques si bien que, comme le montre le graphique 15.2, le CAP marginal est d’autant plus faible que le niveau de risque est bas et il s’accroît à mesure que ce dernier augmente.

Supposons que la politique mise en œuvre par les pouvoirs publics ramène le niveau de risque de P2 à P1 comme indiqué au graphique 15.2. Le CAP pour cette réduction du risque correspond alors à la surface située sous la courbe du CAP marginal entre P2 et P1. Il convient de noter que le CAP marginal peut être relativement constant pour de faibles niveaux de risque (partie droite du schéma). De légères variations du niveau de risque initial (de référence) sont donc généralement supposées n’avoir que peu d’effet dans les études relatives à la VVS6.

On présume généralement que la qualité de la vie durant la période de survie a une incidence sur le CAP. Autrement dit, le CAP pour réduire les risques devrait être plus élevé si l’individu s’attend à être en bonne santé (abstraction faite des risques en question), et plus faible s’il craint d’être en mauvaise santé. L’équation implique que le CAP augmente en fonction du patrimoine étant donné que (a) on suppose que l’utilité marginale du patrimoine est plus élevée en cas de survie que ne le serait celle d’un legs en cas de décès, et (b) il existe une aversion à l’égard des risques financiers. En raison du premier de ces facteurs, le numérateur croît en fonction du patrimoine.

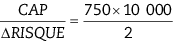

Supposons par exemple qu’une politique offre la perspective de réduire les risques en les faisant passer de 5 pour 10 000 à 3 pour 10 000, soit une variation de 2 pour 10 000 (ΔRISQUE). Supposons que le CAP moyen pour obtenir cette réduction des risques soit égal à 750 USD. La VVS serait dès lors égale à :  , soit environ 3.8 millions USD.

, soit environ 3.8 millions USD.

Il existe différentes façons d’estimer la VVS en pratique. Grosso modo, le principal point qui les distingue est le concept qui sous-tend l’évaluation : soit le consentement à payer pour obtenir une diminution du risque grâce à la mise en œuvre d’une politique ou d’un projet, soit le consentement à accepter une compensation pour tolérer des risques supérieurs à « la normale ». Les études consacrées au premier de ces concepts ont fait appel aux techniques des préférences déclarées (voir les chapitres 4 et 5) ou à l’analyse des comportements révélés, par exemple les dépenses de prévention (voir le chapitre 3). Les études sur le CAA se sont fondées sur l’examen des primes de risque comprises dans le salaire au moyen de la méthode des prix hédonistes (voir le chapitre 3).

Il apparaît que les études des risques au moyen de la méthode des prix hédonistes parviennent systématiquement à des valeurs plus élevées que celles fondées sur les préférences déclarées pour ce qui est des accidents de la route mettant en jeu la sécurité publique. Deux raisons au moins pourraient l’expliquer. Tout d’abord, les risques professionnels ont tendance à être plus élevés que les risques publics. Si les évaluations sont, comme le prédit la théorie, à peu près proportionnelles aux niveaux de risque, on devrait s’attendre à ce que les études sur les risques professionnels aboutissent à des valeurs plus élevées. Par ailleurs, les études des risques au moyen de la méthode des prix hédonistes mesurent le CAA et non le CAP. Bien que la relation entre le CAP et le CAA demeure sujette à controverse (voir le chapitre 4), un certain nombre de raisons ont été avancées pour supposer que le CAA soit supérieur au CAP, peut-être dans des proportions importantes. On peut dès lors émettre l’idée que, malgré leur intérêt, les études fondées sur la méthode des salaires hédonistes ne sont pas aisément « transférables » aux cas d’accidents de la route mettant en jeu la sécurité publique.

Pour donner quelques exemples d’études appliquées au contexte des accidents de la route, le tableau 15.3 recense une série de travaux consacrés à la VVS en Suède, tirés d’un tour d’horizon de Hultkrantz et Svensson (2012). Les estimations obtenues s’échelonnent entre 0.9 million EUR et 6.2 millions EUR (prix de 2010). En principe, les estimations devraient pouvoir servir à formuler des recommandations concernant la valeur officielle de la VVS à utiliser dans les ACA. Dans ce contexte, Hultkrantz et Svensson indiquent que la valeur officielle de la VVS dans un contexte d’accidents de la route en Suède est tout juste supérieure à 2 millions EUR, un montant qui se situe dans le bas de la fourchette des valeurs indiquées dans le tableau. Il faut néanmoins savoir que certaines de ces études estiment des paramètres différents selon des méthodes différentes. Par exemple, certaines études estiment la VVS pour des risques qui sont assimilables à des biens privés, d’autres pour des risques qui ont le caractère de biens publics. Certaines s’appuient sur les préférences révélées, d’autres sur les préférences déclarées. Tenter de déterminer ce que pourrait être une valeur « consensuelle » défendable de la VVS implique de procéder à un examen analytique exploratoire du corpus empirique.

C’est principalement ce à quoi s’est attelée l’OCDE, en procédant en 2012 à une méta-analyse d’un grand nombre d’études menées partout dans le monde et consacrées à l’évaluation du risque de mortalité (OCDE, 2012). Toutes ces études ont en commun d’estimer la VVS à partir d’études des préférences déclarées (qui cherchent spécifiquement à connaître le consentement des déclarants à payer pour obtenir une réduction du risque de mortalité). L’étude de l’OCDE poursuit grosso modo deux objectifs (qui sont liés entre eux). Le premier, de nature analytique, est de mieux comprendre les causes de la variation de la VVS entre les études originales menées dans différents pays. Le second est de calculer des valeurs de référence pour la VVS, que les pays pourront utiliser en interne mais qui pourront également servir à transférer les valeurs d’un pays à un autre. Il est possible d’ajuster ces valeurs de référence de différentes manières, afin de les adapter au mieux au contexte et au pays auxquels s’appliquent les estimations de la VVS. Mais le point essentiel à retenir est que l’exploration méta-analytique préalable du corpus empirique offre une base cohérente pour procéder à ces ajustements.

Passons aux résultats de l’étude de l’OCDE : le tableau 15.4 montre que la VVS moyenne calculée à partir des 856 estimations de la VVS que comptait l’échantillon complet s’élevait à 7.4 millions USD (en prix de 2005)7. Le tableau indique également que la valeur médiane était beaucoup plus faible, environ 2.4 millions USD. Comme l’explique cette publication, il est important de ne pas s’en tenir à ces chiffres bruts, l’une des raisons étant que la plage des valeurs de la VVS moyenne relevées dans les différentes études est très large, l’une des raisons étant que la plage des valeurs de la VVS moyenne relevées dans les différentes études est très large. Pour neutraliser l’influence indésirable des valeurs extrêmes de cette plage, on a débarrassé l’échantillon des valeurs aberrantes les plus élevées et les plus basses et obtenu ainsi un échantillon tronqué, également représenté dans le tableau 15.4. Une autre raison tient à ce que certaines études sont probablement de meilleure qualité que d’autres, y compris dans cet échantillon tronqué. Dans le cas présent, une « bonne qualité » s’applique aux études qui satisfont les critères définissant ce que l’ons’accorde généralement à considérer comme de bonnes pratiques. La méta-analyse de l’OCDE utilise quatre de ces critères pour évaluer la qualité des études. Premièrement, dispose-t-on d’informations adéquates sur la valeur d’une variation du risque ? Deuxièmement, la taille de l’échantillon est-elle adéquate (plus précisément, les échantillons principaux comptent-ils plus de 200 observations et les sous-échantillons en comptent-ils au moins 100) ? Troisièmement, l’échantillon est-il représentatif de la population générale ? Quatrièmement, les auteurs de ces études considèrent-ils que leur estimation remplissait les conditions voulues pour être prise en compte ? Bien qu’ils soient relativement larges, ces critères, une fois appliqués, permettent de réduire encore le nombre d’études pour n’en retenir que 405.

Le tableau 15.4 indique que la VVS moyenne dans l’échantillon respectant les critères de qualité est d’environ 3.1 millions USD (en prix de 2005). Pour le sous-groupe d’études portant sur les pays de l’OCDE, la valeur moyenne obtenue est tout juste inférieure à 4 millions USD ; et pour l’UE27, elle ressort à environ 4.9 millions USD. Comme on l’a précisé ci-avant, ces valeurs sont données dans un but pratique. Dans sa méta-analyse de 2012, l’OCDE propose que ses pays membres utilisent une valeur de base de 3 millions USD (en prix de 2005). Ce chiffre est basé sur la VVS médiane figurant dans le tableau 15.4, ce qui signifie qu’il est débarrassé de l’effet des valeurs extrêmes de l’échantillon. Le rapport suggère par ailleurs de placer les bornes inférieure et supérieure de la plage de valeurs à -50 % et +50 %, ces chiffres traduisant la taille probable des erreurs de transfert. Pour les pays de l’OCDE, on obtient donc une plage de 1.5 à 4.5 millions USD (en USD de 2005). Pour l’UE-27, la valeur de base recommandée (c’est-à-dire la VVS médiane indiquée dans le tableau 15.4 pour ce groupe) est légèrement supérieure : 3.6 millions USD.

15.4. Problèmes et débats autour de la VVS

La section précédente a planté le décor en expliquant brièvement le concept de VVS avant de passer rapidement aux méthodes qui ont été employées pour construire les valeurs de base ou de référence de la VVS à partir du corpus empirique. L’une des questions clés qui se pose est de savoir ce qui explique ces valeurs. La réponse à cette question est importante pour des raisons pratiques : elle permet par exemple de déterminer la VVS qui devrait être utilisée dans les ACA d’un pays particulier pour un contexte de risque particulier. Mais cette question présente aussi l’intérêt d’éclairer un certain nombre de difficultés conceptuelles et empiriques qui caractérisent également les débats autour de la VVS. Les sections qui suivent abordent successivement un certain nombre de ces difficultés.

15.4.1. La sensibilité de la VVS aux niveaux de risque

La théorie de la VVS exige que le CAP varie directement en fonction de l’ampleur du risque visé par la politique, c’est-à-dire de la variation du risque amenée par la politique ou le projet envisagés, et qui donne d’ordinaire lieu au calcul de la VVS8. Il est ainsi largement admis que la sensibilité au risque absolu constitue un bon test pour vérifier la validité d’une technique de mesure de la VVS fondée sur les préférences. Les recherches empiriques visant à déterminer si les résultats attendus par la théorie se vérifient en pratique se sont concentrés sur un certain nombre de paramètres de cette relation.

Hammitt et Graham (1999) ont procédé à un premier tour d’horizon des études d’évaluation contingente concernant le CAP pour une réduction du risque. Ils ont notamment vérifié la validité de deux relations que l’on s’attendrait à constater, à savoir (a) si le CAP varie directement en fonction de l’ampleur de la réduction du risque et (b) si, pour de faibles probabilités (la probabilité étant la mesure du risque retenue par ces auteurs), le CAP est pratiquement proportionnel à la variation du risque. Par conséquent, si le CAP pour une variation du risque ΔX (où X est faible) est égal à W, le CAP pour αΔX, devrait être égal à αW. Les auteurs examinent également le « risque de référence », c’est-à-dire le niveau de risque dont ΔX s’écarte (c’est-à-dire le risque de base précédemment défini).

Sur les 25 études qu’ils passent en revue (jusqu’en 1998), seules dix contiennent suffisamment d’informations pour tester la sensibilité aux variations au sein de l’échantillon (validité interne). Et sur les dix études, la plupart confirment la première hypothèse, à savoir que le CAP varie en fonction de la réduction du risque, mais pas la seconde. Le critère de proportionnalité n’est pas respecté. Même dans le premier cas, une forte minorité de personnes interrogées indique le même CAP quelle que soit l’ampleur de la variation du risque ΔX. Les évaluations de la validité externe (en comparant des tests de la sensibilité aux variations de différents échantillons) aboutissaient dans l’ensemble aux mêmes conclusions, à ceci près que même la première hypothèse n’était guère confirmée.

La méta-analyse de l’OCDE (OCDE, 2012) met à jour ces résultats et, fait notable, parvient à des conclusions à peu près semblables. L’ampleur de la variation du risque est corrélée négativement avec la VVS dans l’échantillon complet, ce qui contredit le résultat attendu par la théorie, selon lequel la VVS devrait être insensible au fait que les personnes interrogées se voient proposer une réduction du risque faible ou importante. Même lorsque l’on isole les études pour lesquelles l’insensibilité aux variations est clairement attestée et qu’on les exclut de l’analyse, le constat reste le même. Cela signifie encore une fois que le critère de proportionnalité n’est pas respecté et, par conséquent, que la VVS varie en fonction de l’ampleur de la variation du risque « offerte » aux personnes interrogées.

Le fait que ce problème persiste est en soi important et amène à s’interroger sur les raisons de l’insensibilité aux variations. Dans le cas des études fondées sur les préférences déclarées, ces raisons comprennent les considérables difficultés auxquelles on se heurte pour faire percevoir aux personnes interrogées de faibles risques, alors que ce sont généralement ceux-ci qui caractérisent les contextes environnementaux9. Le recours à des supports visuels ou, plus généralement, à des descriptions plus parlantes de la variation des risques dans les enquêtes pourrait être utile, mais compte tenu de la persistance du résultat observé, on peut douter que cela suffise pour régler le problème. D’un côté, il est démontré que la présence d’études de mauvaise qualité amplifie le problème. D’un autre côté, il apparaît que même dans les études de qualité élevée, le problème persiste à des degrés divers. Cela pourrait s’expliquer par la « mauvaise qualité » des sujets humains (par exemple les personnes interrogées dans les études fondées sur les préférences déclarées). Autrement dit, il n’est pas exclu que les variations du risque suscitées par la politique de l’environnement soient tout simplement trop faibles pour que les individus puissent leur donner un sens conforme à ce à quoi l’on pourraitraisonnablement s’attendre. Cette difficulté fait écho aux débats sur les aspects comportementaux qui entourent les études fondées sur les préférences déclarées plus généralement (voir le chapitre 4).

Les implications des analyses de la sensibilité aux variations du risque pour les ACA environnementales ne sont pas faciles à déterminer au vu de ces différents arguments, mais sans doute le minimum est-il de se montrer prudent et de garder cette difficulté à l’esprit lorsque l’on effectue une analyse de sensibilité.

15.4.2. VVS et élasticité du consentement à payer par rapport au revenu

Le CAP devrait varier directement en fonction du revenu. Il est à vrai dire largement admis que la sensibilité au revenu constitue l’autre principal critère de validité des techniques de mesure de la VVS fondées sur les préférences. La plupart des études parviennent à la conclusion que le CAP varie en fonction du revenu. Outre que l’exigence que le CAP varie en fonction du revenu constitue un test de validité théorique, le lien entre le revenu et le CAP présente également de l’intérêt pour d’autres raisons plus pratiques. Il est souvent nécessaire de tenir compte dans les travaux d’évaluation du fait que les avantages et les coûts possèdent une valeur relative croissante dans le temps. Il faut donc vérifier s’il est ou non probable que le CAP réel unitaire pour un avantage ou un coût donnés soit plus (ou moins) élevé dans le futur. Supposons par exemple que le consentement à payer pour sauver une vie statistique augmente plus vite que le taux d’inflation (dont les effets sont toujours corrigés dans une ACA). Il serait donc judicieux de prendre en considération cette valeur réelle croissante dans la formule coûts-avantages appliquée dans le temps.

Une autre raison milite dans ce sens : des études telles que celles de l’OCDE (2014) et de la Banque mondiale (2016) utilisent ces résultats pour transposer les procédures d’évaluation dans l’espace (par exemple d’un pays à un autre) ; l’objectif de cette démarche est de pallier le manque d’estimations de la VVS en opérant un transfert depuis les pays où ces données sont disponibles vers ceux où elles ne le sont pas. Pour cela, il faut appliquer la formule suivante, fréquemment citée (voir également le chapitre 6) :

Dans cette formule, VVS est une moyenne tirée des études portant sur les pays à revenu élevé de l’OCDE (et répondant aux critères de qualité). Cette VVSOCDE est simplement ajustée à la baisse pour pouvoir être appliquée dans les pays où le revenu par habitant est moins élevé (que le revenu par habitant moyen des pays de l’OCDE considérés). Pour les pays où le revenu par habitant est plus élevé, on applique la procédure inverse. L’étude de la Banque mondiale, spécifiquement, utilise une formule plus générale10 :

où b est l’élasticité de la VVS par rapport au revenu. Cette formule indique comment la VVS (fondée sur le CAP pour réduire les risques pour la santé) varie en fonction du niveau de revenu par habitant.

Quelle devrait être la valeur de b dans le cas du transfert rudimentaire envisagé ici ?

Pour les transferts entre pays à revenu élevé, l’étude de la Banque mondiale fixe la valeur de b à 0.8 (voir également OCDE, 2014). Cela signifie que lorsque le revenu par habitant augmente de 5 %, la VVS augmente de 4 % (5 % × 0.8). Cette hypothèse est corroborée par un résultat de l’étude de l’OCDE (2012), qui situe la valeur de b dans une fourchette de 0.7 à 0.9, tout au moins lorsque seules les études dont la qualité est jugée satisfaisante sont prises en compte.

Pour les transferts de pays à revenu élevé à pays à faible revenu, la Banque mondiale (2016) fixe la valeur de b à 1.2. Cela signifie que lorsque le revenu par habitant augmente de 5 %, la VVS augmente de 6 % (5 % × 1.2). Ce résultat s’écarte quelque peu de la valeur recommandée par Hammitt et Robinson (2011) pour ce paramètre. Ce tour d’horizon conclut que la valeur la plus défendable de b, dans le contexte d’un transfert des estimations de la VVS de pays à revenu élevé à pays à faible revenu, est de 1 (voir par exemple, Roy et Braathen, 2017).

Dans ces circonstances, il paraît judicieux de procéder à une analyse de sensibilité, et la Banque mondiale (2016), par exemple, estime b à une valeur comprise entre 1.0 à 1.4 pour les transferts de pays à revenu élevé à pays à faible revenu, et entre 0.6 et 1.0 pour les transferts entre pays à revenu élevé.

15.4.3. Le contexte de la VVS

À supposer que les estimations de la VVS soient jugées suffisamment valables pour répondre aux besoins de l’action des pouvoirs publics, il peut être intéressant de se demander quelle est la taille de la VVS et si une estimation de la VVS établie dans un contexte donné, par exemple celui des accidents de la route, peut être transposée dans un autre contexte, par exemple celui de la pollution environnementale. Divers pays adoptent une valeur unique pour la VVS et s’en servent dans le cadre de l’évaluation des politiques. Les estimations ne varient généralement pas selon le contexte, mais on est clairement fondé à se demander dans quelle mesure la transférabilité de telles valeurs uniques est valable.

Les études de Chilton et al. (2002, 2004) ont cherché à vérifier quelle est l’incidence du contexte de risque sur l’estimation de la valeur. Elles se sont efforcées d’évaluer directement les risques dans des contextes d’accident de chemin de fer ou d’incendie et dans des contextes de pollution atmosphérique par rapport aux risques dans des contextes d’accident de la route. Elles sont parvenues à la conclusion d’ensemble que le contexte n’a guère d’influence. Tout au plus est-il possible que la valeur attachée aux incendies domestiques soit d’environ 10 % inférieure à celle d’un accident de la route, ce qui reflète probablement la maîtrise que les individus pensent avoir sur les incendies domestiques. S’agissant de la valeur attachée à la pollution atmosphérique, les travaux concluent qu’elle est supérieure de 10 % à la valeur attachée aux accidents de la route, de sorte qu’une fois encore le contexte ne paraît pas avoir d’effet significatif sur l’estimation de la valeur. La méta-analyse de l’OCDE (2012) confirme ces résultats antérieurs pour un plus grand nombre d’études. Peu d’éléments dans le corpus empirique permettent de penser que le contexte a une importance notable.

Un autre aspect de ces interrogations liées au contexte est de savoir si les individus attachent une valeur différente aux risques qui provoquent un « effet d’effroi ». D’aucuns croient par exemple que le CAP pourrait être plus élevé pour éviter les cancers que d’autres maladies. Cela est dû à « l’effroi » que suscite cette grave maladie. Si tel est effectivement le cas, il faut alors tenir compte de la « prime attachée aux cancers » pour pouvoir estimer une VVS adaptée au contexte de risque. Ce facteur revêt une importance spécifique dans le cas de la pollution atmosphérique, notamment la pollution par les PM2.5, qui sont mises en cause dans cette atteinte particulière à la santé.

Hammitt et Liu (2004) observent que le cancer bénéficie d’une « prime » qu’ils estiment égale à environ un tiers ; en d’autres termes, la VVS pour éviter un risque de cancer est 1.3 fois plus élevée que pour une autre maladie. Cependant, l’éventail plus large d’études passées en revue par l’OCDE (2012) contient peu d’éléments allant dans ce sens (même si la taille de l’échantillon se prêtant à ce test est réduite). Les travaux consacrés au CAP pour éviter les cancers non mortels pourraient néanmoins nous en apprendre davantage à ce sujet. Il en ressort que ces valeurs ne représentent qu’une fraction de la VVS, mais qu’elles sont proportionnelles à un certain « effet d’effroi ». En ce cas, il n’est pas inconcevable de penser que la VVS pourrait varier en fonction du type de maladie à l’origine du décès.

15.5. Hétérogénéité et VVS : quid d’une VVS liée à l’âge ?

Dans les études consacrées à la VVS, une grande partie du débat s’est centrée sur son hétérogénéité apparente. Plus précisément, les données empiriques indiquent que la VVS varie d’un individu à un autre en fonction de leurs caractéristiques socio-économiques et démographiques. Or, lorsque ce concept est appliqué aux politiques publiques, on lui attribue généralement une « valeur standard » : autrement dit, on utilise la même estimation de la VVS pour les différents groupes dont le risque de mortalité devrait être influencé par la politique mise en œuvre. L’un des enjeux majeurs de ce débat est de savoir si l’âge des individus a ou non une incidence sur la façon dont la VVS évolue au cours de la vie. S’il est d’usage d’assigner à la VVS une valeur standard, indépendante de l’âge des individus (ou d’autres caractéristiques individuelles), dès lors que le débat sur la VVS s’inscrit dans le cadre de la politique environnementale, par exemple en matière de gestion de la qualité de l’air, il est tout à fait possible que l’âge puisse jouer un rôle non négligeable. La politique de lutte contre la pollution tend en effet à « sauver » la vie des personnes âgées, ou pour le formuler autrement, la pollution a pour effet de « faucher » ces dernières.

Dans l’ACA des effets de la politique environnementale sur la santé, il y a lieu de distinguer deux contextes de risque : les risques immédiats et les risques futurs. Dans le cas des risques immédiats, il s’agit de déterminer le CAP pour éviter les risques qui pourraient se produire « demain » ou du moins dans les prochains mois ou les prochaines années, c’est-à-dire les risques aigus. Mais il y a aussi les risques latents, c’est-à-dire les situations dans lesquelles une exposition au risque aujourd’hui n’entraînera de décès que beaucoup plus tard. Il est fort probable, en réalité, que les deux types de risque – immédiats et futurs – coexistent dans le contexte de l’action publique. Pour reprendre l’exemple de la pollution atmosphérique, le risque pourrait bien être immédiat pour les personnes âgées puisque nous savons que ce sont elles qui sont généralement les plus touchées par la pollution atmosphérique, ce qui signifie en d’autres termes qu’elles demeurent exposées à des risques aigus. Mais pour les personnes plus jeunes, l’avantage immédiat sera considérablement moindre, et l’avantage procuré par la réduction de la pollution bénéficiera à ces personnes plus jeunes lorsqu’elles atteindront un âge bien plus avancé. Bien entendu, cela n’est pas toujours le cas et il est important à cet égard de signalerun autre point : l’incidence du risque de mortalité peut être significative parmi les enfants – ce qui pose le problème de l’estimation de la valeur de leur vie (statistique). Il peut être important que l’ACA tienne compte des effets sur les enfants, la solution par défaut consistant à utiliser l’évaluation par les adultes des risques pour leur « propre » vie pour estimer la valeur de ceux auxquels sont exposés les enfants.

Il s’agit naturellement de savoir si un individu âgé de 70 ans, par exemple, a le même CAP pour éviter un risque de décès qu’un individu de 35 ans. Plus fondamentalement, les politiques environnementales peuvent sauver la vie d’un nombre disproportionné de « personnes très âgées », c’est-à-dire réduire les risques de décès en prolongeant la vie (statistique) de quelques mois, quelques semaines, voire à peine quelques jours par rapport à une situation sans les politiques considérées. La question est dès lors de savoir quelle importance attribuer à une telle réduction du risque dans l’ACA.

L’âge est d’ordinaire supposé avoir deux effets qui se compensent potentiellement vis-à-vis de la VVS : (a) plus on vieillit, moins il reste d’années à vivre, si bien que l’avantage procuré par une réduction du risque de décès diminue – autrement dit, nous devrions nous attendre à ce que la VVS décroisse avec l’âge – et (b) le coût d’opportunité des dépenses consenties pour réduire les risques diminue du fait de l’épargne accumulée, si bien que le CAP pour réduire les risques peut de fait augmenter avec l’âge. Comme le font observer Aldy et Viscusi, à mesure qu’une personne vieillit, son espérance de vie diminue (par définition), mais ses ressources économiques peuvent également varier. Compte tenu de ces influences potentiellement antagonistes, la question est de savoir ce à quoi l’on raisonnablement s’attendre concernant les préceptes théorétiques, les données empiriques ou l’association des deux.

Théoriquement, les études sur ce point suggèrent que le CAP devrait varier de façon non linéaire avec l’âge et former une courbe en U inversé dont le sommet se situe probablement aux alentours de l’âge moyen (Shepard et Zeckhauser, 1982 ; Arthur, 1981). Il va sans dire que l’on s’est beaucoup interrogé sur le degré de robustesse de cette relation. Une partie des débats a consisté à tester les fondements théoriques de cette forme de non-linéarité (Johansson, 2002). S’il est important de bien comprendre les nuances de la théorie sous-jacente, les débats de nature plus pratique se sont attachés à déterminer s’il y avait adéquation entre ce que prédit la théorie et les données empiriques.

Sans surprise, cela a nécessité d’examiner en détail les techniques d’estimation de la VVS les plus influentes, à savoir les méthodes fondées sur les préférences révélées (et plus spécifiquement sur les salaires hédonistes) et celles fondées sur les préférences déclarées. S’agissant de la première catégorie, Aldy et Viscusi (2007) constatent, à partir de données relatives au marché du travail, qu’il existe une relation en U inversé entre l’âge et la VVS. Néanmoins, le déclin (de la VVS) observé aux âges avancés est moins marqué (courbe plus plate) que la hausse correspondante de la VVS aux âges plus précoces. Examinant certaines données tirées d’études sur les préférences déclarées, Krupnick (2007) conclut que « ... les données concernant l’existence éventuelle d’une « décote » liée à l’âge dans les préférences déclarées aux États-Unis et à l’étranger forment un tableau ambivalent et quelque peu confus » (p. 274). Les raisons de cette ambiguïté sont elles-mêmes peu claires et pourraient refléter, non pas les préférences mais des différences dans la façon dont ces aspects analytiques sont traités dans le corpus empirique. Dans son méta-échantillon, l’OCDE (2012) relève – dansle meilleur des cas – des éléments ténus suggérant une relation en U inversé entre la VVS et l’âge moyen.

Aldy et Smyth (2014) proposent une approche quelque peu différente. Ils procèdent à une expérience « simulée » consistant à examiner les choix économiques opérés par des individus « fictifs » identiques (suivis à partir de l’âge de 20 ans) au cours de leur vie, en parallèle avec leur CAP implicite pour une réduction du risque de décès. Chaque année (jusqu’à un âge très avancé), ces individus fictifs font des choix en matière de travail et de loisirs et décident de consommer ou d’épargner en fonction de leur situation économique et des risques de décès. Dans cette simulation, il est par ailleurs « demandé » aux individus qui survivent jusqu’à la période suivante combien ils seraient prêts à dépenser pour réduire faiblement le risque de décès au cours de l’année suivante. Les résultats montrent que la VVS de ces personnes fictives varie bel et bien tout au long de leur vie, selon la courbe en U inversé pressentie par beaucoup. Compte tenu des déficiences des travaux sur les préférences déclarées, mentionnées un peu plus haut, il reste à savoir si cette relation vaut également pour les personnes « réelles » (en dehors des choix effectués sur le marché du travail). Malgré tout, cette simulation livre quelques indices potentiellement importants. Il n’en demeure pas moins que les possibilitésde construire un barème robuste et consensuel d’estimations de la VVS liées à l’âge demeurent hautement incertaines. L’encadré 15.1 décrit néanmoins une procédure simple et directe qui poursuit précisément cet objectif.

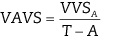

Convaincus que l’âge doit être pris en compte dans le calcul de la VVS, certains auteurs ont choisi de se concentrer sur des méthodes plus simples, notamment en recourant au concept de « valeur d’une année de vie statistique » (ou VAVS). Dans le cas présent, la procédure consiste généralement à diviser la VVS d’un individu d’un âge donné, par exemple 40 ans, par les années qui lui restent à vivre compte tenu de son espérance de vie, par exemple 40 ans. La valeur de chaque « année de vie » serait alors la suivante :  , où T correspond à l’âge au terme d’une vie de durée normale et A à l’âge actuel. Toutefois, si l’on s’en tient au modèle de la consommation tout au long de la vie, il est d’ordinaire fait valoir que les années qui restent à vivre devraient elles-mêmes faire l’objet d’une actualisation (au taux d’actualisation r), la formule de calcul étant alors la suivante :

, où T correspond à l’âge au terme d’une vie de durée normale et A à l’âge actuel. Toutefois, si l’on s’en tient au modèle de la consommation tout au long de la vie, il est d’ordinaire fait valoir que les années qui restent à vivre devraient elles-mêmes faire l’objet d’une actualisation (au taux d’actualisation r), la formule de calcul étant alors la suivante :

À titre d’exemple, pour un individu de 40 ans ayant une espérance de vie de 78 ans et dont la VVS serait égale à 5 millions USD, la VAVS s’élèverait à 131 579 USD selon la méthode simple et à 296 419 USD si l’on procède à une actualisationa. Bien que séduisant au premier abord (du fait de sa simplicité), un tel calcul de la VAVS à partir de la VVS repose sur des hypothèses assez hardies. Tout d’abord, comme cela a déjà été observé, il se pourrait bien que le modèle de la consommation tout au long de la vie ne tienne lui-même pas compte des facteurs pertinents pour l’estimation de la valeur des années restant à vivre. La VAVS qui en résulte est par ailleurs extrêmement sensible aux hypothèses formulées quant au taux d’actualisation. Il convient de noter que dans cette approche, les taux d’actualisation ne sont pas directement observés mais surajoutés par l’analyste.

La méthode d’estimation fondée sur la VAVS consiste en substance à remplacer l’hypothèse selon laquelle l’âge n’a pas d’importance (implicite dans la façon dont la VVS est habituellement appliquée) par une autre hypothèse selon laquelle non seulement l’âge compte, mais il compte d’une façon particulière, déterminée par la formule de conversion utilisée pour obtenir la VAVS – actualisation d’une valeur constante par exempleb. Les défenseurs de cette approche invoqueront sans doute son caractère intuitif. Ainsi, un individu ayant encore 40 années à vivre et exposé à un risque immédiat aurait tendance à attacher au « temps qu’il lui reste à vivre » une plus grande valeur qu’un individu ayant par exemple encore cinq années à vivre. Il existe bien entendu d’autres arguments qui ne militent pas en faveur de cette approche. Par exemple, peut-être faut-il prendre en considération la valeur de rareté du temps lui-même, c’est-à-dire le fait que le CAP pour les années restant à vivre pourrait être d’autant plus élevé que leur nombre diminue. Et bien entendu, il faut naturellement se demander si la VAVS est justifiée par les données empiriques relatives à l’évolution du CAP selon l’âge.

D’autres passages de ce chapitre ont fait valoir que si certains éléments semblent donner crédit à l’existence d’une relation entre l’âge et la VVS, cette relation est loin de faire consensus, en particulier au regard des résultats ambigus des études sur les préférences déclarées. Il est en revanche un point sur lequel les avis convergent davantage : le barème d’estimations de la valeur des années de vie fondé sur l’approche VAVS classique ne semble être corroboré par pratiquement aucune des données recueillies à ce jour. Ce constat ne doit pas être interprété comme signifiant qu’il n’existe aucune relation avec l’âge. Il signifie simplement qu’il y a lieu d’affiner les recherches et que, selon toute probabilité, la relation est plus nuancée que ne le supposent les approches « mécanistes » linéaires. Un bon point de départ pourrait être, par exemple, l’étude de Desaigues et al. (2011), qui estime la VAVS plus directement selon la méthode des préférences déclarées dans neuf pays européensc.

← a. Si la méthode utilisée est celle des préférences déclarées, tout le problème est de savoir si les individus ont déjà procédé à une actualisation du futur lorsqu’ils répondent à la question relative à leur CAP. Si tel est le cas, il convient d’appliquer la méthode simple. Sinon il est préférable de recourir à l’actualisation.

← b. L’approche de la VAVS part également du principe que la valeur attachée à une année de vie supplémentaire est la même à tous les âges. Elle ne permet donc pas de considérer une situation dans laquelle une personne âgée de 40 ans se souciera peu du fait que l’espérance de vie soit de 83 ans au lieu de 82, alors que pour une personne âgée de 75 ans, cette différence pourrait revêtir une importance beaucoup plus grande.

← c. Alberini (2017) indique cependant que « l’étude de Desaigues et al. a été menée dans neuf pays, mais auprès de seulement 1 463 répondants au total. L’enquête présentait aux participants un graphique donnant une représentation indubitablement fallacieuse du changement de l’espérance de vie et l’analyse économétrique des réponses était de qualité nettement inférieure aux normes acceptables ».

15.6. Évaluation de la morbidité

Les précédentes sections portaient sur l’évaluation de la mortalité prématurée. La raison en est simple. Les données montrent de manière écrasante que la mortalité est de loin le coût économique le plus important des problèmes de santé liés à l’environnement (voir, par exemple, OCDE, 2014 ; Banque mondiale, 2016 ; et Cropper et al., 2010). Néanmoins, les coûts associés à la morbidité, c’est-à-dire aux maladies non mortelles, revêtent également de l’importance dans les contextes environnementaux, et leur prise en compte dans l’ACA devrait apporter des éléments solides à l’appui d’une intervention des pouvoirs publics. Cet aspect a été mis en évidence dans des travaux déjà anciens sur le coût de la pollution atmosphérique pour la santé, notamment l’étude ExternE de la Commission européenne.

Les effets de morbidité sont très divers, même dans le cas de la pollution atmosphérique, et la question de savoir si l’on doit procéder à ces évaluations pour chaque relation entre, par exemple, la pollution de l’air et la maladie dépend d’un certain nombre de paramètres. Hunt et al. (2016), par exemple, identifient cinq relations essentielles qu’ils jugent particulièrement prometteuses. Ces auteurs entendent par « prometteuse » une relation robuste et (en grande partie) non biaisée, qui d’un point de vue pratique peut être appliquée dans les pays de l’OCDE ainsi qu’en Chine et en Inde. Les effets qu’ils recensent sont les suivants :

-

Hospitalisations pour des problèmes respiratoires et cardiovasculaires liés à l’ozone ou aux particules ambiantes ;

-

Journées d’activité restreinte ou journées de travail perdues dues aux concentrations d’ozone ou de particules dans l’air ambiant ;

-

Bronchites chroniques chez l’adulte liées aux particules ;

-

Bronchites aiguës11 chez l’enfant (6-18 ans) liées aux particules ;

-

Infections aiguës des voies respiratoires inférieures chez le très jeune enfant (moins de 5 ans) liées aux particules.

Le point à retenir ici est que ces relations sont étayées par des données quantitatives (issues par exemple d’études médicales et épidémiologiques portant sur l’estimation de fonctions dose-réponse) concernant le lien entre l’exposition à un polluant, présent par exemple dans l’air urbain, et l’impact sur la santé physique. Par ailleurs, s’appuyant sur un vaste tour d’horizon des travaux publiés, Hunt et al. formulent des recommandations quant aux valeurs unitaires à attribuer à ces cas physiques. Ces résultats, présentés dans le tableau 15.5, doivent être interprétés comme des valeurs de base qu’il est possible d’ajuster en fonction des différences de revenu, suivant les indications de la section 15.4.2.

Cropper et al. (2010) montrent comment l’on peut estimer la plage des coûts de morbidité (et de mortalité), en prenant l’exemple des PM10 dans les villes chinoises. Les auteurs examinent un ensemble de données concernant le lien physique entre l’exposition à la pollution de l’air et plusieurs effets relatifs à l’état de santé, pour conclure ce qui suit :

-

Dans le cas de la bronchite chronique, les données pour la Chine indiquent que les incidents augmentent de 4.8 % pour une variation de 10 μg/m3 des PM10. Si l’on exprime ce résultat à l’aide des fonctions de dose-réponse évoquées au début de ce chapitre (section 15.2), on obtient un coefficient b de 0.0048.

-

Pour les hospitalisations, une variation de 10 μg/m3 des PM10 entraîne une variation de 0.7 % et 1.2 % du nombre de cas d’incidents respiratoires et cardiovasculaires respectivement. Le nombre de journées de travail perdues dans chaque cas est défini par la durée du séjour à l’hôpital.

Le tableau 15.6 indique les cas physiques (partie a) et les coûts monétaires (partie b) associés à l’exposition aux PM10 en Chine en 2003, tels que les ont estimés Cropper et al. Il montre clairement que la catégorie d’impact la plus importante, en termes de coût économique, est celle de la mortalité. Néanmoins, le coût de la morbidité due aux bronchites chroniques représente presque un quart des coûts totaux pour la santé. Ce résultat n’a rien de surprenant compte tenu de la gravité de cette maladie et du nombre élevé des cas estimés au cours de l’année considérée.

15.7. Conclusions

Bien que ce chapitre se soit exclusivement concentré sur les questions analytiques, il est important de rappeler que les estimations de la « valeur d’une vie (statistique) » calculées par les économistes suscitent des critiques souvent virulentes et convaincantes. Ces débats sont importants. On peut se demander si le but de ces critiques est de placer les impacts sur la santé « hors de portée » de l’analyse coûts-avantages, mais globalement, les implications pour l’ACA sont à peu près les mêmes que celles analysées dans le chapitre 12 concernant les contraintes qui circonscrivent les recommandations en matière d’ACA.

Mais il convient de garder à l’esprit que toutes les décisions qui supposent que l’on tolère, que l’on accepte ou que l’on rejette les variations du risque impliquent de telles évaluations. La raison en est très simple : toute réduction du risque suppose d’ordinaire une dépense de ressources, si bien que le fait de s’abstenir de dépenser ces ressources implique que la somme des VVS soit inférieure au coût des ressources. Inversement, le fait de dépenser ces ressources implique que la somme des VVS soit supérieure au coût des ressources. Morrall (2003) offre une bonne illustration de cet arbitrage. Partant de l’examen de 76 réglementations, il calcule les valeurs implicites de la VVS, qui vont de 100 000 USD pour une réglementation sur les allume-gaz sans danger pour les enfants à 500 millions USD pour celles relatives à l’élimination des boues résiduaires, et atteignent même 100 milliards USD pour celles applicables aux installations d’élimination des déchets solides12.

La détermination de ces valeurs implicites de la VVS vise plusieurs objectifs. Premièrement, comme indiqué précédemment, elles nous rappellent que l’on ne peut « échapper » à l’évaluation des risques pour la vie. Deuxièmement, elles permettent de mesurer la cohérence qui existe entre les organismes publics : la VVS implicite pour les risques liés au transport ne devrait par exemple pas être bien différente de ce qu’elle est pour une réduction de la pollution, à moins que l’on ait une raison de supposer que les risques devraient être évalués autrement. Troisièmement, même s’il n’existe aucun consensus sur « la » VVS, ces travaux montrent que certaines des mesures adoptées par les pouvoirs publics ne sont pas crédibles du point de vue de leurs objectifs déclarés de sauver des vies (statistiques) d’une manière efficace par rapport aux coûts.

S’il est utile de connaître la valeur implicite de la VVS, les progrès accomplis en termes d’estimation de la VVS explicite permettent de penser que nous pouvons faire mieux en matière d’ACA. De considérables progrès ont été accomplis ces dernières années pour mieux établir le sens et la taille de la valeur d’une vie statistique (VVS). Une des principales questions était de savoir comment « transférer » les VVS tirées, par exemple, de contextes non environnementaux pour les appliquer à des contextes environnementaux et comment transférer des VVS de pays à pays. Cette dernière considération a suscité des interrogations concernant la nature des risques en jeu.

Il va sans dire que la prudence et le discernement restent de mise dans toute application. Sur ces questions, les travaux publiés offrent des pistes plus prometteuses dans certains domaines que dans d’autres. Notamment, l’âge peut ou non avoir une incidence lors de l’évaluation des risques immédiats – les travaux en ce domaine sont incontestablement ambigus, et un choix reste à faire entre la VVS et l’approche de la valeur d’une année de vie, à moins que l’on opte pour une combinaison des deux méthodes (quoique les approches simples fondées sur le deuxième concept ne bénéficient pas d’un appui empirique solide). Ceci étant dit, en termes de recommandations pratiques, le corpus empirique a été d’une grande utilité en permettant de transposer les résultats observés en niveaux de base ou de référence. Des études comme la méta-analyse de l’OCDE (2012) ont joué un rôle majeur en transformant les données de ce corpus empirique en outils facilement utilisables, comme l’illustrent les estimations récentes de la charge économique mondiale de la pollution atmosphérique établies par la Banque mondiale (2016).

Références

Alberini, A. et al. (1997), « Valuing health effects of air pollution in developing countries: The case of Taiwan », Journal of Environmental Economics and Management, vol. 34, n° 2, pp. 107-126.

Alberini, A. et al. (2004), « Does the value of statistical life vary with age and health status? Evidence from the US and Canada », Journal of Environmental Economics and Management, vol. 48, n° 1, pp. 769-792, https://doi.org/10.1016/j.jeem.2003.10.005.

Andersson, H. (2005), « The Value of Safety as Revealed in the Swedish Car Market: An Application of the Hedonic Pricing Approach », Journal of Risk and Uncertainty, vol. 30, n° 3, pp. 211-239, https://doi.org/10.1007/s11166-005-1154-1.

Banque mondiale et IHME (Institut de métrologie sanitaire et d’évaluation) (2016), The Cost of Air Pollution: Strengthening the Economic Case for Action, Banque mondiale, Washington, DC, http://documents.worldbank.org/curated/en/781521473177013155/pdf/108141-REVISED-Cost-of-PollutionWeb CORRECTEDfile.pdf.

Cameron, T.-A. (2010), « Euthanizing the Value of a Statistical Life », Review of Environmental Economics and Policy, vol. 4, n° 2, pp. 161-178, https://doi.org/10.1093/reep/req010.

Carlsson, F., D. Daruvala et H. Jaldell (2010), « Value of Statistical Life and Cause of Accident: A Choice Experiment », Risk Analysis, vol. 30, n° 6, pp. 975-986, https://doi.org/10.1111/j.1539-6924.2010. 01399.x.

Chilton, S. et al. (2004), Valuation of Health Benefits Associated with Reductions in Air Pollution: Final Report, Department for Environment Food and Rural Affairs, Londres.

Chilton, S. et al. (2002), « Public Perceptions of Risk and Preference-Based Values of Safety », Journal of Risk and Uncertainty, vol. 25, n° 3, pp. 211-232, https://doi.org/10.1023/A:1020962104810.

Cropper, M. et al. (2010), « What are the Health Effects of Air Pollution in China », in Heal, G. (dir. pub.), Is Economic Growth Sustainable?, Palgrave Macmillan.

Desaignes, B. et al. (2011), « Economic valuation of air pollution mortality: A 9-country contingent valuation survey of value of a life year », Ecological Indicators, vol. 11, pp. 902-910, https://doi.org/10.1016/j.ecolind.2010.12.006.

Eeckhoudt, L. et J. Hammitt (2001), « Background Risks and the Value of Statistical Life », Journal of Risk and Uncertainty, vol. 23, n° 3, pp. 261-279, https://doi.org/10.1023/A:1011825824296.

Hamilton, K. et al. (2014), Multiple Benefits from Climate Mitigation: Assessing the Evidence, Rapport établi à l’intention du New Climate Economy project.

Hammitt, J. et J. Graham (1999), « Willingness to Pay for Health Protection: Inadequate Sensitivity to Probability? », Journal of Risk and Uncertainty, vol. 18, pp. 33-62, https://doi.org/10.1023/A:1007760327375.

Hammitt, J. et J.-T. Liu (2004), « Effects of Disease Type and Latency on the Value of Mortality Risk », Journal of Risk and Uncertainty, vol. 28, n° 1, pp. 73-95, https://doi.org/10.1023/B:RISK.0000009 437.24783.e1.

Hultkrantz, L., G. Lindberg et C. Andersson (2006), « The Value of Improved Road Safety », Journal of Risk and Uncertainty, vol. 32, n° 2, pp. 151-170, https://doi.org/10.1007/s11166-006-8291-z.

Hultkrantz, L. et M. Svensson (2012), « The Value of a Statistical Life in Sweden: A Review of the Empirical Evidence », Health Policy, vol. 108, n° 2-3, pp. 302-310, https://doi.org/10.1016/j.healthpol.2012.09.007.

Hunt, A. et al. (2016), « Social Costs of Morbidity Impacts of Air Pollution », Documents de travail de l’OCDE sur l’environnement, n° 99, Éditions OCDE, Paris, https://doi.org/10.1787/5jm55j7cq0lv-en.

Johannesson, M. et P.-O. Johansson (1996), « To be or not be, that is the question: An empirical study on the WTP for an increased life expectancy at an advanced age », Journal of Risk and Uncertainty, vol. 13, n° 2, pp. 163-174, https://doi.org/10.1007/BF00057866.

Markandya, A. et al. (2004), EC NewExt Research Project: Mortality Risk Valuation – Final Report – UK, Commission européenne, Bruxelles.

Morrall, J. (2003), « Saving lives: A Review of the Record », Journal of Risk and Uncertainty, vol. 27, n° 3, pp. 221-237, https://doi.org/10.1023/A:1025841209892.

Mrozek, J.R. et L.O. Taylor (2002), « What determines the value of life? A meta-analysis », Journal of Policy Analysis and Management, vol. 21, n° 2, pp. 253-270, https://doi.org/10.1002/pam.10026.

Murray et al. (2016), « Global, regional and national comparative risk assessment of 79 behavioural, environmental and occupational and metabolic risks or clusters of risks, 1990-2015: A systematic analysis for the Global Burden of Disease Study 2015 », The Lancet, vol. 388, n° 8, pp. 1659-1724.

OCDE (2014), Le coût de la pollution de l’air : Impacts sanitaires du transport routier, Éditions OCDE, Paris, https://doi.org/10.1787/9789264220522-fr.

OCDE (2012), Mortality Risk Valuation in Environment, Health and Transport Policies, Éditions OCDE, Paris, https://doi.org/10.1787/9789264130807-en.

Roy, R. et N.A. Braathen (2017), « The Rising Cost of Ambient Air Pollution thus far in the 21st Century: Results for the BRIICs and OECD World », Document de travail de l’OCDE sur l’environnement n° 124, Éditions OCDE, Paris, https://doi.org/10.1787/d1b2b844-en.

Svensson, M. (2009), « The Value of a Statistical Life in Sweden: Estimates from Two Studies Using the Certainty Approach Calibration », Accident Analysis and Prevention, vol. 41, n° 3, pp. 430-437, https://doi.org/10.1016/j.aap.2009.01.005.

Viscusi, W.K. (2004), « The value of life: Estimates with risks by occupation and industry », Economic Inquiry, vol. 42, n° 1, pp. 29-48, https://doi.org/10.1093/ei/cbh042.

Viscusi, W.K. et J. Aldy (2003), « The value of statistical life: A critical review of market estimates throughout the world », Journal of Risk and Uncertainty, vol. 27, n° 1, pp. 5-76, https://doi.org/10.1023/A:1025598106257.

Vos, T. et al. (2016), « Global, regional and national incidence, prevalence and years lived with disability for 310 diseases and injuries, 1990-2015: A systematic analysis for the Global Burden of Disease Study 2015 », The Lancet, vol. 388, n° 8, pp. 1545-1602.

La méthode habituellement utilisée pour calculer la VVS consiste à supposer que la fonction d’utilité d’un individu pour un patrimoine (W) et un risque de mortalité (p) s’écrit de la façon suivante :

[15.A1.1]

[15.A1.1]

où U est l’utilité (espérée), ua(W) l’utilité en cas de survie – c’est-à-dire l’utilité d’être en vie et ud(W) l’utilité en cas de décès. On suppose que  et

et  La première hypothèse implique que l’utilité marginale du patrimoine augmente en fonction de ce dernier et la seconde que les individus éprouvent de l’aversion pour les systèmes de loterie dont la valeur attendue est égale à zéro, c’est-à-dire qu’ils ont de l’aversion pour les risques financiers.

La première hypothèse implique que l’utilité marginale du patrimoine augmente en fonction de ce dernier et la seconde que les individus éprouvent de l’aversion pour les systèmes de loterie dont la valeur attendue est égale à zéro, c’est-à-dire qu’ils ont de l’aversion pour les risques financiers.

Il s’agit d’un modèle à une seule période et l’on peut considérer par souci de simplicité que ud (W) inclut des legs, etc., de sorte qu’il n’est pas nécessairement égal à zéro. Autrement dit  . On suppose en outre que :

. On suppose en outre que :

et

et

[15.A1.2]

[15.A1.2]

La seconde condition signifie simplement qu’un accroissement du patrimoine génère une plus grande utilité si l’individu survit que s’il meurt. Autrement dit, le patrimoine additionnel procure davantage d’utilité durant la vie que sous forme de legs.

La courbe d’indifférence correspondante est la suivante :

Si l’on procède à la différenciation de l’équation [15.A1.1] tout en maintenant l’utilité constante, on obtient :

[15.A1.3]

[15.A1.3]

Si bien que

[15.A1.4]

[15.A1.4]

Le numérateur est égal à la différence d’utilité selon que l’individu survit ou meurt pendant la période en cours. Le dénominateur correspond à l’utilité marginale espérée du patrimoine en cas de survie et en cas de décès, chacun de ces événements étant pondéré par la probabilité qu’il se produise. Le dénominateur est souvent appelé « coût de l’utilité espérée des fonds » ou « coût de l’utilité espérée des dépenses ».

Risque de référence

Compte tenu des inégalités indiquées en [15.A1.2], VVS > 0. VSL augmente également avec le risque de référence, p, c’est-à-dire celui de « mourir de toute façon » (Pratt et Zeckhauser, 1996). Hammitt (2000) fait observer que cet effet ne peut être important pour de faibles variations du risque étant donné que les probabilités de survie sont, quelle que soit l’année, bien plus importantes que celles de décès [(1-p) est élevé, p est faible]. Le numérateur de l’équation [15.A1.4] demeure constant en cas d’augmentation de p puisque celui-ci n’exerce aucune incidence sur lui. Par contre le dénominateur varie puisque le premier terme diminue alors que le second augmente. Compte tenu des probabilités vraisemblables, la baisse est plus forte que l’augmentation et il s’ensuit une diminution du dénominateur. La VVS croît avec le risque de référence, quoique modérément.

Patrimoine

L’effet des variations du patrimoine sur la VVS dépend de l’aversion pour les risques financiers dans les deux cas – survie et décès. L’indifférence et l’aversion à l’égard du risque suffisent pour assurer que la VVS augmente en fonction du patrimoine (W). Compte tenu que  le numérateur croît en fonction du patrimoine. Étant donné que

le numérateur croît en fonction du patrimoine. Étant donné que  , le dénominateur diminue avec le patrimoine. La VVS augmente donc avec le patrimoine.

, le dénominateur diminue avec le patrimoine. La VVS augmente donc avec le patrimoine.

État de santé

La relation entre la VVS et l’état de santé en cas de survie est à proprement parler indéterminée, bien que de nombreuses études partent du principe que la VVS sera plus élevée pour une survie en bonne santé que pour une survie en mauvaise santé, ce qui paraît intuitivement vrai. Hammitt (2000) fait observer que la survie en mauvaise santé peut limiter la capacité de l’individu à accroître l’utilité en procédant à des dépenses monétaires – l’utilité marginale du patrimoine peut être moindre en cas de survie en mauvaise santé qu’en bonne santé. Le dénominateur de l’équation [15.A1.4] est plus faible en cas de survie en mauvaise santé. Mais le numérateur est également plus faible, si bien que la relation entre la VVS et l’état de santé dépend de la valeur exacte de ces variables et pourrait tout aussi bien être positive que négative.

Latence

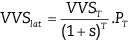

L’équation [15.A1.4] ne fournit aucune information sur la latence, autrement dit sur le fait qu’une exposition aux risques aujourd’hui pouvant entraîner un décès beaucoup plus tard (arsenicose, asbestose etc.). La VVS pertinente (que l’on appellera VVSlat) est :

[15.A1.5]

[15.A1.5]

où VVSlat est la VVS au moment présent pour une exposition aux risques aujourd’hui, T la période de latence au terme de laquelle l’individu meurt, s le taux d’actualisation (en théorie le taux d’actualisation de l’individu) et PT la probabilité que l’individu survive à la période de latence, c’est-à-dire la probabilité qu’il ne décède pas entre-temps pour d’autres causes. La VVS pertinente est donc fondamentalement égale à la valeur actualisée de la VVS future au moment où les conséquences de l’exposition au risque se font sentir, ajustée pour tenir compte de la probabilité de survivre à la période de latence. Si le CAP varie en fonction du revenu et que celui-ci augmente avec le temps, au lieu d’actualiser le CAP futur en appliquant le taux pertinent, il est possible d’utiliser un taux net. Si s est le taux d’actualisation et que le CAP augmente de n % par an, le taux d’actualisation net sera égal à (s-n) % par an. Un cas de figure particulièrement pratique se produit lorsque s = n étant donné qu’il suffit alors d’utiliser des valeurs non actualisées.

Hammitt et Liu (2004) présentent une version légèrement plus complexe de l’équation [15.A1.5] pour un risque latent dont la variation présente un caractère transitoire, la réduction du risque étant temporaire au lieu d’être permanente. (Lorsque la réduction du risque est permanente, les CAP pour chacune des périodes futures doivent être additionnés). L’équation utilisée par les auteurs est la suivante :

[15.A1.6]

[15.A1.6]