Synthèse

Le renforcement des systèmes productifs des pays africains est essentiel à leur relance économique

La pandémie de COVID-19 freine la convergence économique de l’Afrique avec l’économie mondiale. La croissance économique du continent atteindra 3.9 % en 2022, soit un point de pourcentage de moins que le taux de croissance du reste du monde, de 4.9 %. En 2022, la part du produit intérieur brut (PIB) de l’Afrique dans le PIB mondial devrait tomber à 4.7 % – son niveau le plus faible depuis 2002 –, mettant ainsi un terme au processus de rattrapage qui s’était amorcé : entre 2000 et 2010, le poids économique mondial de l’Afrique n’a cessé d’augmenter, passant de 4.7 % à 5.3 % de la production mondiale (graphique 1). Le continent ne retrouvera pas dans un avenir proche la part qui était la sienne dans le PIB mondial avant le COVID. La pandémie a par ailleurs sapé les progrès réalisés sur le plan de la réduction de la pauvreté en Afrique, faisant basculer au moins 29 millions de personnes supplémentaires dans l’extrême pauvreté (Mahler et al., 2021).

Source : Calculs des auteurs d’après FMI (2021a), Perspectives de l’économie mondiale (base de données), prévisions d’octobre 2021, https://www.imf.org/en/Publications/WEO/weo-database/2021/October.

Les crises sanitaire et économique s’alimentent mutuellement. Les campagnes de vaccination doivent s’accélérer : au 11 janvier 2022, seuls 9.5 % de la population africaine avaient reçu un schéma vaccinal complet, contre 70.7 % dans les pays à revenu élevé. D’après les prévisions de l’Organisation mondiale de la santé (OMS), le continent pourrait devoir attendre août 2024 pour atteindre une couverture vaccinale de 70 % (OMS, 2021). Par ailleurs, l’affaiblissement de la demande mondiale, la perturbation des approvisionnements et les mesures sanitaires imposées ont freiné l’activité économique. Notre analyse de 127 pôles industriels africains met ainsi en évidence une baisse de leur intensité lumineuse nocturne (un indicateur de l’activité économique) jusqu’à 7.2 % entre mars et août 2020.

La faible marge de manœuvre budgétaire des gouvernements africains nuit à leur capacité de débloquer des plans de relance de grande ampleur. Nos calculs indiquent que le total des dépenses publiques en Afrique a atteint 25.2 % du PIB en 2020-21. À titre de comparaison, les dépenses publiques représentaient 26.9 % du PIB en 2009-10, lorsque de nombreux gouvernements africains avaient consenti d’importants investissements dans les infrastructures pour lutter contre la crise financière mondiale. La baisse des dépenses est liée aux ressources limitées dont disposent les gouvernements africains pendant la pandémie. Les derniers chiffres montrent qu’en Afrique, le ratio moyen impôts/PIB a augmenté de 1.8 point de pourcentage entre 2010 et 2019. Toutefois, l’augmentation des coûts du service de la dette a absorbé les deux tiers de cette hausse des recettes (OCDE/CUA/ATAF, 2021).

Les freins à la production limitent la capacité des producteurs africains à bénéficier du rebond de la croissance mondiale. D’après les données disponibles, la forte croissance mondiale en 2022 fera probablement progresser de 3.9 points de pourcentage, en moyenne, le PIB de dix pays africains par rapport au creux du deuxième trimestre 20201. Cette performance dépendra toutefois de la capacité des producteurs africains à relancer leur production et à restaurer leur compétitivité. Les chiffres mensuels des balances commerciales montrent que les exportations de produits africains ont rebondi moins fortement que les importations mondiales de ces mêmes produits entre 2019 et 2020, signe d’importants freins à la production (graphique 2). La part du continent dans les importations de l’Union européenne et des États-Unis a diminué, passant de 2.4 % en 2019 à 2.0 % en 2020, alors que celle de l’Amérique latine et Caraïbes a légèrement augmenté.

Note : Les chiffres sur les exportations africaines incluent tous les biens exportés par des pays africains vers l’Europe et les États-Unis, lorsque des données mensuelles fiables sont disponibles. La demande mondiale de produits africains est estimée au moyen du total des importations européennes et américaines de produits également importés d’Afrique. Le graphique compare les exportations de chaque mois de 2020 aux exportations du même mois en 2019.

Source : Calculs des auteurs d’après les chiffres mensuels du commerce extérieur de l’ONU (2021), UN COMTRADE (base de données), https://comtrade.un.org/.

L’accélération de la transformation productive sera déterminante pour créer des emplois de qualité, réduire la pauvreté et renforcer la résilience économique de l’Afrique (CUA/OCDE, 2019). En premier lieu, la création d’emplois de qualité peut aider à faire reculer la pauvreté dans un contexte où le manque de ressources budgétaires et l’importance de l’économie informelle réduisent la portée et l’efficacité des systèmes de protection sociale. Le renforcement des capacités de production locale dans le secteur pharmaceutique et alimentaire peut également aider les pays africains à réduire leur vulnérabilité face aux crises futures. Les pays du continent importent 90 % de leurs produits pharmaceutiques, ce qui les fragilise en cas de perturbation des chaînes mondiales d’approvisionnement. En 2020, près des deux tiers des pays africains étaient importateurs nets de produits alimentaires de base, alors que le nombre de personnes souffrant de la faim atteignait 250.3 millions, soit environ un cinquième de la population du continent (FAO/CEA/CUA, 2021).

Déployer la Zone de libre-échange continentale africaine pour renforcer les chaînes de valeur régionales et accélérer la transformation productive

La Zone de libre-échange continentale africaine (ZLECAf) offre de nouvelles opportunités d’intégration des chaînes de valeur régionales. Il s’agit, à ce jour, de l’accord continental le plus abouti en Afrique. Il aborde des questions importantes comme les normes sanitaires et phytosanitaires, les obstacles techniques au commerce, la propriété intellectuelle et l’investissement (Banque mondiale, 2020a). Il vise à accroître le commerce intra-africain dans un continent fort d’une population de 1.2 milliard d’habitants et dont le PIB dépasse les 3 000 milliards USD. L’essor des marchés intérieurs, alimenté par la croissance démographique, l’urbanisation et une nouvelle catégorie de travailleurs et de consommateurs, offre de nouvelles opportunités dans de nombreux secteurs comme l’alimentation, l’industrie pharmaceutique et le digital. Pour les secteurs comme l’automobile, l’existence d’un marché continental peut faciliter la mise en place d’un modèle en étoile avec de nombreux sites d’assemblage approvisionnés par des fournisseurs locaux (graphique 3).

Source : Barnes, Erwin et Ismail (2019), « Realising the potential of the sub-Saharan African automotive market: The importance of establishing a sub-continental automotive pact ».

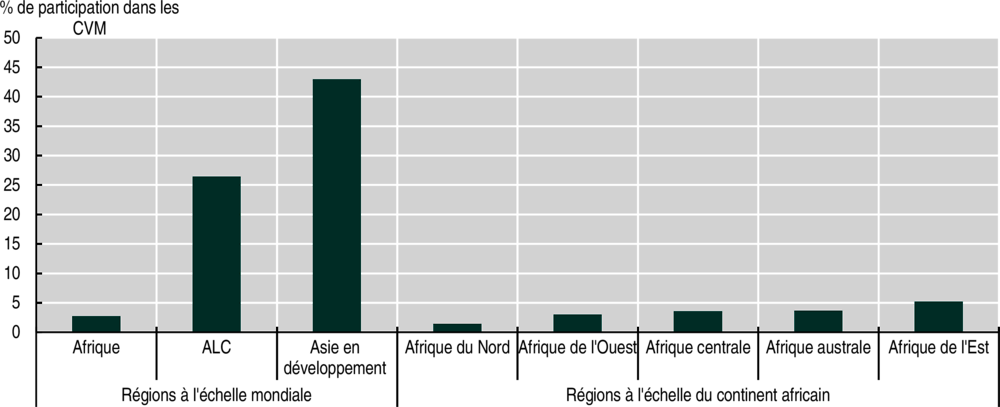

Les chaînes de valeur régionales peuvent accompagner l’intégration de l’Afrique dans les chaînes de valeur mondiales et faciliter la transformation productive. Les producteurs africains restent pour l’essentiel des acteurs marginaux de la production mondiale, représentant seulement 1.7 % des chaînes de valeur mondiales en 2019, contre 1.5 % en 2000. Selon nos calculs, les chaînes de valeur régionales ne représentent que 2.7 % de la participation de l’Afrique aux chaînes de valeur mondiales, contre 26.4 % pour l’Amérique latine et Caraïbes, et 42.9 % pour l’Asie en développement (graphique 4). Le renforcement des réseaux régionaux de production pourra aider les pays africains à diversifier leur base économique et à augmenter leurs capacités productives. Les produits transformés ou semi-transformés représentaient 79 % des exportations intra-africaines en 2019, contre 41 % des exportations africaines vers d’autres destinations. Les entreprises africaines peuvent en outre tirer parti de leur proximité géographique, sociale, culturelle et institutionnelle pour diversifier et renforcer leurs capacités productives lorsqu’elles s’addressent aux marchés régionaux et continental. Cette montée en puissance en termes de capacités et d’intrants leur permettrait de se lancer à l’assaut de marchés plus exigeants.

Source : Calculs des auteurs d’après Casella et al. (2019), UNCTAD-Eora Global Value Chain Database, https://worldmrio.com/unctadgvc/.

Actuellement, les pays africains participent essentiellement aux chaînes de valeur mondiales en exportant des matières premières brutes et des produits agricoles qui seront ensuite transformés dans d’autres pays. Ce type de participation en aval aux chaînes de valeur représente 5.9 % du PIB de l’Afrique, un niveau similaire à celui d’autres régions en développement. En revanche, l’utilisation d’intrants étrangers transformés localement – la participation en amont – représente seulement 2.1 % du PIB africain, moins qu’en Amérique latine et Caraïbes (4.5 %) et que dans les pays d’Asie en développement (3.3 %).

Le renforcement de la production régionale pour les marchés locaux peut améliorer la participation en amont aux chaînes de valeur et créer des emplois de qualité. Une transformation sur place pour satisfaire la demande locale peut aider les producteurs à se spécialiser dans certains segments en amont – notamment la transformation des aliments, le marketing, le transport et la distribution – en tirant parti de leur proximité avec les consommateurs finaux. Par exemple, dans les chaînes de valeur agroalimentaires, les segments en amont contribuent à créer des emplois non agricoles à la fois dans les zones rurales et urbaines. Ces emplois peuvent générer jusqu’à huit fois plus de revenus que les emplois agricoles (Tschirley et al., 2015).

Surmonter les contraintes et les risques structurels de la production régionale nécessite des politiques régionales d’accompagnement

L’augmentation des coûts du commerce intra-africain freine les réseaux de production régionaux. Comme l’illustre le graphique 5, les coûts du commerce intra-africain ont retrouvé leur niveau de 2007, malgré un recul significatif des droits de douane intra-africains. Ces coûts élevés nuisent aux réseaux de production car ils s’accumulent chaque fois qu’un article traverse une frontière. Ce constat s’explique par des infrastructures de transport déficientes, l’existence de barrières non tarifaires et l’insuffisance des services commerciaux dans les domaines de la logistique, du crédit à l’exportation et des systèmes de paiement. Selon certaines estimations, les coûts logistiques en Afrique seraient jusqu’à quatre fois supérieurs à la moyenne mondiale (Plane, 2021). La crise sanitaire a encore augmenté les coûts du commerce, sous l’effet de la désorganisation des transports, des politiques commerciales restrictives et des incertitudes sur la conjoncture mondiale.

Source : Calculs des auteurs d’après UN ESCAP/Banque mondiale (2021), ESCAP-World Bank Trade Cost Database, www.unescap.org/resources/escap-world-bank-trade-cost-database.

Le renforcement de la gouvernance économique est nécessaire pour accroître la compétitivité des entreprises africaines, tisser des liens avec les économies locales et surmonter les barrières à l’investissement. La plupart des entreprises africaines n’ont pas les niveaux de productivité, de compétences et de capacités organisationnelles requis pour être compétitives à l’exportation. Les rares entreprises présentes dans les chaînes de valeur mondiales sont souvent des firmes anciennes, de grande taille, et qui ont peu de liens avec l’économie locale. De plus, attirer et conserver des investissements dans des chaînes de valeur stratégiques nécessite des institutions solides (stabilité politique et macro-économique, respect de la propriété et de la propriété intellectuelle) et des cadres informels facilitant l’activité (réseaux d’affaires, partenariats).

Les réseaux de production internationaux présentent également des risques qui nécessitent des politiques d’accompagnement. Les entreprises et travailleurs locaux, en particulier les groupes vulnérables comme les femmes et les travailleurs non déclarés, risquent d’être exclus de la production internationale et de ses retombées. D’autres risques existent, comme les conditions de travail précaires et dangereuses, ou encore le travail forcé et le travail des enfants (OIT/OCDE/OIM/UNICEF, 2019).

Les pays africains doivent relever les défis environnementaux tout en se développant. Cela les distingue des économies plus développées, qui ont pu répondre successivement à la nécessité de se développer et de protéger l’environnement. Malgré un développement industriel limité, l’augmentation de la mortalité liée à la pollution de l’air a été 30 % plus élevée en Afrique qu’ailleurs dans le monde et a dépassé de 50 % le niveau de la Chine sur la période 2010-19, selon une étude menée pour ce rapport (Roy, à paraître).

La réponse politique devra s’adapter aux chaînes de valeur et aux contextes locaux. La structure d’une chaîne de valeur et les rapports de pouvoir entre entreprises chefs de file et fournisseurs locaux dépendent de la capacité des acteurs à codifier et à partager l’information ainsi que de la volonté des entreprises chefs de file à développer des liens. Les différentes régions et les pays d’Afrique sont très diversement dotés en ressources naturelles et en capital humain, et les compétences des fournisseurs locaux peuvent varier. Les politiques doivent prendre en compte ces particularités, qui influent sur le développement des entreprises et leur capacité à participer et à évoluer dans les systèmes de production internationaux. Les chapitres régionaux de ce rapport mettent en lumière les opportunités et défis à cet égard, ainsi que les politiques nécessaires au développement de cinq chaînes de valeur régionales spécifiques (voir le tableau 1 et les chapitres 3 à 7).

Les précédentes initiatives pour intégrer les chaînes de valeur fournissent de précieux enseignements pour l’action publique

Depuis les années 1980, les institutions africaines ont pris de nombreuses initiatives pour renforcer les chaînes de valeur régionales et mondiales. Diverses stratégies continentales ont cherché à développer les chaînes de valeur régionales dans le cadre d’une stratégie plus large d’industrialisation et de transformation structurelle. Les Communautés économiques régionales (CER) comme la Communauté de développement de l’Afrique australe (SADC), la CEDEAO et la CAE ont adopté des stratégies régionales pour certaines chaînes de valeur clés. Toutefois, la plupart des initiatives n’ont pas atteint les résultats escomptés jusqu’à présent, faisant redouter une « crise de mise en oeuvre » (UA, 2017).

Ces expériences passées illustrent l’importance de l’implication du secteur privé dans le développement des chaînes de valeur régionales. Donner un rôle moteur au secteur privé en prenant en compte la réalité du terrain conforte la dynamique politique. Ce choix permet aux gouvernements d’identifier les priorités d’action comme la suppression des barrières non tarifaires, la construction d’infrastructures, le développement des compétences et l’amélioration de l’accès aux financements. Les Communautés économiques régionales continueront à jouer un rôle important dans ce processus. En gage d’inclusivité, les gouvernements doivent œuvrer pour améliorer la représentaion institutionnelle des petites et moyennes entreprises dans les associations professionnelles, aux côtés des grandes firmes nationales, des entreprises publiques et des multinationales.

Une meilleure mobilisation des ressources nationales est importante pour assurer une bonne mise en œuvre des politiques. Plusieurs initiatives passées n’ont pas bénéficié des ressources adéquates. De nombreux pays n’ont par exemple pas respecté leur engagement dans le cadre de la Déclaration de Maputo, qui appelle à réserver au moins 10 % des budgets nationaux au développement de l’agriculture (UA, 2016). Ils ont souvent dépendu d’aides extérieures, ce qui nuisait à la coopération et à la prévisibilité. À l’échelle nationale, des réformes fiscales sont nécessaires pour mobiliser les ressources intérieures et lutter contre les flux financiers illégaux. Des instruments financiers innovants, comme le financement mixte (« blended finance »), les partenariats public-privé et les obligations vertes, peuvent permettre de profiter de l’intérêt croissant pour les projets durables et d’accéder à des financements privés. De plus, la méthodologie d’évaluation des projets d’infrastructure régionaux doit tenir compte des avantages supranationaux et utiliser le taux d’actualisation approprié pour calculer la valeur actuelle des projets (voir le chapitre 2).

À l’avenir, les politiques devront tenir compte de l’évolution régionale, mondiale et sectorielle des investissements. La ZLECAf pourrait accroître l’attractivité du continent auprès des investisseurs et créer de nouvelles opportunités pour les investissements intra-africains. En parallèle, l’attractivité de l’Afrique auprès des investisseurs mondiaux pourrait bénéficier de l’introduction à l’échelle mondiale d’un impôt minimum sur les sociétés, qui a fait l’objet d’un accord en juillet 2021 et devrait entrer en vigueur en 2023. Dans de nombreux secteurs, les chocs provoqués par la pandémie de COVID-19 ont eu des répercussions profondes et variées. Les investissements directs étrangers (IDE) annuels de création en Afrique ont par exemple chuté, passant de 78.4 milliards USD en 2015-19 à 32.3 milliards USD en 2020-21. Tous les secteurs ont attiré moins d’investissements, à l’exception des TIC (technologies de l’information et de la communication) et d’Internet, où les IDE en faveur de nouveaux projets sont passés de 2.6 milliards USD par an en 2015-19 à 6.2 milliards USD en 2020-21.

Le COVID-19 a également accéléré la digitalisation et accru l’intérêt des entreprises et des gouvernements pour le développement durable. Dans 13 pays africains, plus d’une entreprise sur cinq a adopté ou accru son utilisation des technologies numériques en réponse au choc du COVID-19 (Davies et al., 2021). De même, depuis le début de la pandémie, 48 % des multinationales interrogées en activité dans des pays en développement ont davantage mis l’accent sur le développement durable et la décarbonisation des chaînes d’approvisionnement. Plusieurs gouvernements africains ont alloué des ressources pour investir dans les TIC, les énergies renouvelables et les chaînes de valeur vertes dans le cadre de leurs plans de relance post-pandémie. Ces tendances créent de nouvelles opportunités mais aussi des défis pour les responsables politiques dans le développement des chaînes de valeur régionales (tableau 2).

Les partenariats public-privé dans l’économie numérique peuvent contribuer à réduire le coût de la production et du commerce régionaux

L’innovation numérique, accélérée par le COVID-19, peut renforcer l’efficacité des chaînes logistiques, des douanes et des systèmes financiers. Les technologies de registre distribué (« blockchains ») peuvent par exemple rendre plus efficaces les paiements transfrontaliers et le crédit à l’exportation par le biais de contrats intelligents. D’autres innovations peuvent faciliter la traçabilité en générant, conservant et partageant des données. Les innovations digitales permettent de vérifier en temps réel et à moindre coût la provenance d’un produit. Les procédures dématérialisées et les technologies de vérification intelligentes accélèrent également les procédures douanières.

Les solutions innovantes peuvent stimuler la participation et l’évolution au sein des réseaux internationaux de production, particulièrement pour les acteurs de petite taille ou informels. Elles peuvent aider les multinationales et leurs petits fournisseurs à établir des relations de confiance, à mieux communiquer, à se coordonner et à mieux contrôler les différentes étapes des chaînes de valeur. Les contrats intelligents et les indicateurs de réputation des plateformes numériques sont de nouveaux méchanismes pour intégrer les entreprises informelles dans les chaînes d’approvisionnement.

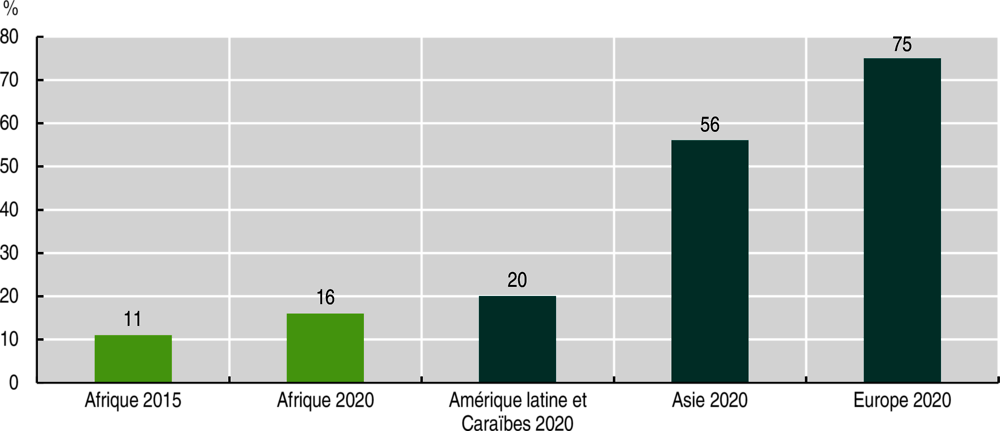

Les partenariats public-privé sont également essentiels pour étendre les réseaux Internet régionaux et mettre en place des réglementations efficaces en matière de flux de données transfrontaliers. Les échanges d’information entre vendeurs et acheteurs sous-tendent toutes les prises de décisions et les processus de production et de création de valeur à l’heure de l’industrie 4.0. La mise en place d’infrastructures pour connecter les marchés numériques nationaux facilite les économies d’échelle, les investissements et les gains de productivité. Pour ce qui est des infrastructures physiques, les responsables politiques doivent continuer à favoriser les investissements privés permettant d’augmenter le trafic Internet intra-africain. En 2020, seulement 16 % de la bande passante totale en Afrique était intra-régionale, contre 20 % en Amérique latine et Caraïbes, 56 % en Asie et 75 % en Europe (graphique 6). Pour ce qui est des infrastructures immatérielles, les pays peuvent renforcer leur coopération réglementaire à travers le protocole de la ZLECAf sur le commerce électronique et d’autres accords multilatéraux. Les gouvernements devraient également envisager la création d’autorités de protection des données (APD) et partager leurs meilleures pratiques pour faire respecter la législation sur la protection des données en coopération avec le secteur privé.

Note : Les valeurs correspondent au trafic et aux connexions à Internet via la bande passante internationale. Données à mi-année.

Source : Compilation des auteurs d’après les données tirées de Telegeography (2021), Telegeography Database, www2.telegeography.com/telegeography-report-and-database.

Les politiques industrielles nationales doivent s’adapter au nouveau cadre établi par la ZLECAf

Établir des politiques de formation adaptées aux besoins techniques et aux tendances émergentes est crucial pour attirer les investissements et renforcer les liens avec les entreprises de pointe. Les talents et les compétences figurent parmi les quatre principaux facteurs déterminant les investissements directs étrangers à destination des économies en développement (Banque mondiale, 2020b). La formation continue et les reconversions seront essentielles pour répondre aux besoins spécifiques de chaque secteur et aux nouvelles exigences de la transformation verte et digitale de l’Afrique. Les responsables politiques de la ZLECAf peuvent envisager les pistes d’action suivantes :

-

Le renforcement du dialogue entre la sphère politique, le secteur privé et les organismes de formation permettra d’identifier les compétences recherchées et de mettre en place les programmes de formation appropriés dans chaque secteur. Les gouvernements et le secteur privé peuvent également mettre leurs ressources en commun pour créer des centres régionaux d’excellence, comme l’African Masters in Machine Intelligence, qui forme les ingénieurs et chercheurs africains.

-

Le soutien à la mobilité intra-régionale des compétences peut pallier les pénuries de main-d’œuvre qualifiée dans certains secteurs. Les initiatives régionales prises par la CAE et la SADC fournissent des exemples de la manière de lever les restrictions à la mobilité des travailleurs qualifiés.

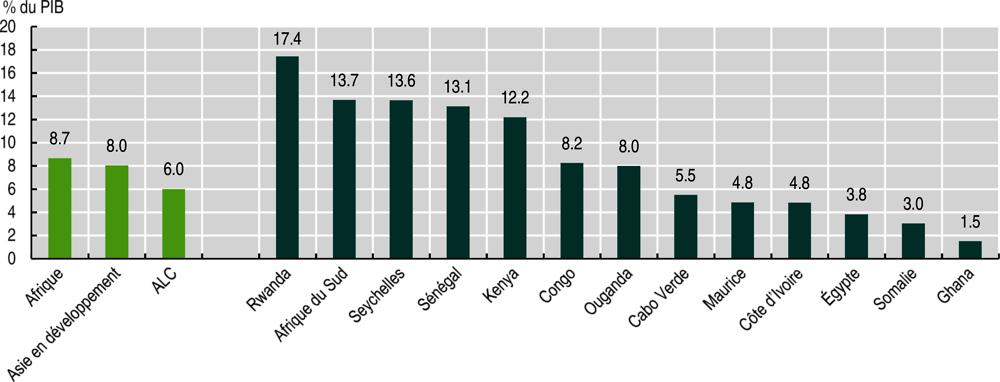

La modernisation et l’élargissement des critères d’éligibilité aux marchés publics peuvent permettre d’attirer de nouveaux producteurs au sein de la ZLECAf. Les gouvernements africains peuvent tirer parti de l’importance relative de leurs marchés publics d’achat de biens et de services pour orienter les producteurs locaux vers les chaînes de valeur stratégiques. Au cours de la période 2015-19, les marchés publics représentaient en moyenne 8.7 % du PIB en Afrique, contre 8 % dans les pays d’Asie en développement et 6 % en Amérique latine et Caraïbes (graphique 7). En mettant en place des appels d’offre électroniques, les gouvernements peuvent améliorer la transparence du processus et assurer un paiement dans les temps. Ils peuvent également élargir les critères d’éligibilité et étendre le statut de traitement préférentiel aux acteurs régionaux de la ZLECAf, au lieu de le réserver aux producteurs nationaux. L’harmonisation des normes et les accords de reconnaissance mutuelle peuvent réduire les coûts des fournisseurs africains qui souhaitent se développer dans la région.

Note : Ce graphique a été élaboré selon la méthodologie employée par l’OCDE pour calculer les dépenses des administrations liées aux marchés publics. Les moyennes pour l’Afrique, les pays en développement d’Asie et la région Amérique latine et Caraïbes (ALC) sont pondérées. L’échantillon asiatique comprend 11 pays : Afghanistan, Indonésie, Jordanie, Kirghizistan, Mongolie, Myanmar, Népal, Ouzbékistan, Philippines, Thaïlande et Timor-Leste. La région ALC comprend 9 pays : Brésil, Chili, Colombie, Costa Rica, El Salvador, Honduras, Mexique, Paraguay et Pérou.

Source : Calculs des auteurs d’après la méthodologie de l’OCDE et des données du FMI (2021b), Government Finance Statistics (base de données), https://data.imf.org/?sk=a0867067-d23c-4ebc-ad23-d3b015045405.

L’harmonisation des environnements d’investissement nationaux par le biais du Code panafricain d’investissements nécessite une solide structure de suivi. Jusqu’à présent, les gouvernements africains ont signé 854 accords bilatéraux d’investissement (512 sont entrés en vigueur), dont 169 accords intra-africains (44 sont en vigueur). L’harmonisation des législations nationales d’investissement permettrait d’unifier un paysage fragmenté à l’échelle du continent et d’augmenter les investissements panafricains de 14 % par rapport à leurs niveaux de 2018. L’adoption dans chaque pays de procédures unifiées à l’échelle régionale, comme le Code panafricain d’investissements, devrait être une priorité. Les expériences menées en Afrique, comme le Cadre des politiques d’investissement de la SADC, suggèrent que de solides structures de suivi et d’évaluation, basées sur une série d’indicateurs adoptés en commun, contribuent à une mise en œuvre efficace.

L’ensemble des pôles industriels existant actuellement en Afrique constituent un socle pour développer les infrastructures et promouvoir l’investissement. L’investissement dans les infrastructures de transport peut cibler les corridors régionaux reliant les pôles de différents pays, comme le corridor LAPSSET (Kenya-Éthiopie), le corridor central (Dar es Salaam-RDC ), le corridor de Maputo (Mozambique-Afrique du Sud) et le corridor de Walvis Bay (cinq pays d’Afrique australe). Les agences de promotion des investissements (API) peuvent en outre encourager les investissements des multinationales dans les segments clés d’une chaîne de valeur. Plusieurs conditions doivent être réunies pour mettre en place des API : i) s’assurer d’un soutien gouvernemental fort ; ii) fixer des objectifs clairs de promotion de l’investissement ; iii) consulter les parties prenantes locales publiques et privées afin de s’assurer de l’alignement stratégique ; iv) faciliter la coopération avec d’autres institutions et fonds d’investissement ; et v) mettre à disposition des ressources financières suffisantes et pérennes (OCDE, 2021).

Références

Banque mondiale (2020a), The African Continental Free Trade Area: Economic and Distributional Effects, Banque mondiale, Washington, DC, https://openknowledge.worldbank.org/bitstream/handle/10986/34139/9781464815591.pdf.

Banque mondiale (2020b), Global Investment Competitiveness Report 2019/2020: Rebuilding Investor Confidence in Times of Uncertainty, Banque mondiale, Washington, DC, https://openknowledge.worldbank.org/handle/10986/33808.

Barnes, J., A. Erwin et F. Ismail (2019), « Realising the potential of the sub-Saharan African automotive market: The importance of establishing a sub-continental automotive pact », in A Report for Trade & Industrial Policy Strategies (TIPS) and the African Association of Automotive Manufacturers (AAAM).

Casella, B. et al. (2019), UNCTAD-Eora Global Value Chain Database, https://worldmrio.com/unctadgvc/ (consulté le 1er décembre 2021).

CUA/OCDE (2019), Dynamiques du développement en Afrique 2019 : Réussir la transformation productive, Éditions OCDE, Paris/Commission de l’Union africaine, Addis-Abeba, https://doi.org/10.1787/291046f7-fr.

Davies, E. et al. (2021), « Firms through the Covid-19 pandemic: Evidence from sub-Saharan Africa », in Shaping Africa’s Post-Covid Recovery, VoxEU, CEPR Press, Londres, pp. 19-30, https://voxeu.org/content/shaping-africa-s-post-covid-recovery.

FAO/CEA/CUA (2021), Vue d’ensemble régionale de la sécurité alimentaire et de la nutrition en Afrique 2020 : Transformer les systèmes alimentaires pour une alimentation saine et abordable, Organisation des Nations Unies pour l’alimentation et l’agriculture, Accra, https://doi.org/10.4060/cb4831fr.

FMI (2021a), Perspectives de l’économie mondiale (base de données), prévisions d’octobre 2021, www.imf.org/en/Publications/WEO/weo-database/2021/October (consulté le 1er novembre 2021).

FMI (2021b), Statistiques de finances publiques (base de données), April 2021, https://data.imf.org/?sk=a0867067-d23c-4ebc-ad23-d3b015045405 (consulté le 1er novembre 2021).

Mahler, D.G. et al. (2021), « Updated estimates of the impact of COVID-19 on global poverty: Turning the corner on the pandemic in 2021? », blog de la Banque mondiale, https://blogs.worldbank.org/opendata/updated-estimates-impact-covid-19-global-poverty-turning-corner-pandemic-2021.

OCDE (2021), « Improving public finance, boosting infrastructure: Three priority actions for Africa’s sustainable development after COVID-19 », OCDE, Paris, www.oecd.org/dev/africa/Financing-Summit-for-Africa_Background-paper.pdf.

OCDE/CUA/ATAF (2021), Statistiques des recettes publiques en Afrique 2021, Éditions OCDE, Paris, https://doi.org/10.1787/c511aa1e-en-fr.

OIT/OCDE/OIM/UNICEF (2019), Mettre fin au travail des enfants, au travail forcé et à la traite des êtres humains dans les chaînes d’approvisionnement mondiales, Organisation internationale du travail, OCDE, Organisation internationale pour les migrations et Fonds des Nations Unies pour l’enfance, Genève, www.oecd.org/corruption/ending-child-labour-forced-labour-and-human-trafficking-in-global-supply-chains.htm.

OMS (2021), « Africa clocks fastest surge in COVID-19 cases this year, but deaths remain low », Organisation mondiale de la santé, www.afro.who.int/news/africa-clocks-fastest-surge-covid-19-cases-year-deaths-remain-low.

ONU (2021), « Monthly trade data » in UN Comtrade (base de données), Organisation des Nations Unies, New York https://comtrade.un.org/ (consulté le 1er novembre 2021).

ONU CESAP/Banque mondiale (2021), ESCAP-World Bank Trade Cost Database, Commission économique et sociale des Nations Unies pour l’Asie et le Pacifique, Bangkok, www.unescap.org/resources/escap-world-bank-trade-cost-database (consulté le 4 octobre 2021).

Plane, P. (2021), « What factors drive transport and logistics costs in Africa? », Journal of African Economies, vol. 30/4, pp. 370-388, Oxford University Press, https://dx.doi.org/10.1093/jae/ejaa019.

Roy, R. (à paraître), « The case for intra-continental trade: The re-orientation of Africa’s trade and the twin challenges of development and environment », document de référence pour Dynamiques du développement en Afrique 2022.

Telegeography (2021), Telegeography Database, www2.telegeography.com/telegeography-report-and-database (consulté le 21 septembre 2021).

Tschirley, D. et al. (2015), « Africa’s unfolding diet transformation: Implications for agrifood system employment », Journal of Agribusiness in Developing and Emerging Economies, vol. 5/2, pp. 102-136, https://doi.org/10.1108/JADEE-01-2015-0003.

UA (2017), Report on the Proposed Recommendations for the Institutional Reform of the African Union (rapport Kagame), Union africaine, Addis-Abeba, https://au.int/sites/default/files/documents/33273-doc-report-_institutional_reform_of_the_au.pdf (consulté le 1er novembre 2021).

UA (2016), CAADP Country Implementation under the Malabo Declaration, Union africaine, Addis-Abeba, https://au.int/sites/default/files/documents/31251-doc-the_country_caadp_implementation_guide_-_version_d_05_apr.pdf (consulté le 1er novembre 2021).

Note

← 1. Nous avons réalisé un exercice de modélisation vectorielle autorégressive globale en utilisant les données de 10 pays d’Afrique pour lesquels des données trimestrielles sont disponibles depuis au moins 20 ans : Afrique du Sud, Botswana, Cameroun, Égypte, Ghana, Kenya, Maroc, Maurice, Namibie et Tunisie. Voir le chapitre 1 et l’annexe 1.A1 pour plus d’informations.