2. Étude spéciale : L’impact du COVID-19 sur le coin fiscal dans les pays de l’OCDE

En 2020, les marchés du travail des pays de l’OCDE ont connu un bouleversement d’une ampleur et d’une rapidité inédites dans l’histoire récente. Avec le déclenchement de la crise sanitaire du COVID-19, les mesures sans précédent qu’ont adoptées les autorités pour faire face à la pandémie et la crise économique qui s’en est suivie ont rapidement transformé les marchés du travail. Les heures de travail ont diminué sous les effets combinés d’une hausse du chômage, d’une réduction des taux d’activité et d’une diminution des heures travaillées ; l’activité de recrutement s’est essoufflée ; et de vastes pans de la main-d’œuvre ont fait l’expérience d’une période de télétravail prolongée. Les groupes vulnérables tels que les travailleurs à bas revenus, les nouveaux venus sur le marché du travail, les travailleurs occupant des emplois atypiques, les femmes et les jeunes ont été touchés de façon disproportionnée (OCDE, 2020[1]). Qui plus est, en riposte à la crise, les autorités publiques ont adopté une série exhaustive de mesures d’aide aux employeurs et aux salariés qui ont également contribué à refaçonner le marché de l’emploi – notamment au travers de la mise en place de dispositifs de maintien dans l’emploi et de subventions salariales ou de leur extension – et, par ailleurs, ont apporté des changements à la fiscalité du travail et aux prestations en espèces.

Dès lors, en cette année de changement, que prennent en compte les modèles utilisés dans Les impôts sur les salaires, et comment faut-il interpréter les baisses record des coins fiscaux moyens dans la zone OCDE, mises en évidence au fil de cette édition 2021 ? Ce chapitre examine certains des facteurs qui ont fait varier les coins fiscaux en 2020 dans le contexte des bouleversements amenés par la pandémie de COVID-19 sur les marchés du travail. Il est organisé de la manière suivante. La section qui suit interprète les indicateurs de la publication Les impôts sur les salaires à la lumière de la pandémie de COVID-19, au travers de son impact sur le marché du travail et le salaire moyen ainsi que des mesures adoptées par les pays en réponse à la pandémie. La section suivante s’intéresse aux diverses mesures de politique fiscale adoptées par les pays de l’OCDE en réponse à la crise et explique comment ces mesures ont été modélisées dans Les impôts sur les salaires. Enfin, cette étude spéciale examine les facteurs à l'origine des changements des coins fiscaux en 2020, en cherchant à isoler les contributions respectives des variations du salaire moyen et des mesures fiscales et dispositifs de prestations spécifiquement liés à la pandémie de COVID-19 à la diminution des coins fiscaux.

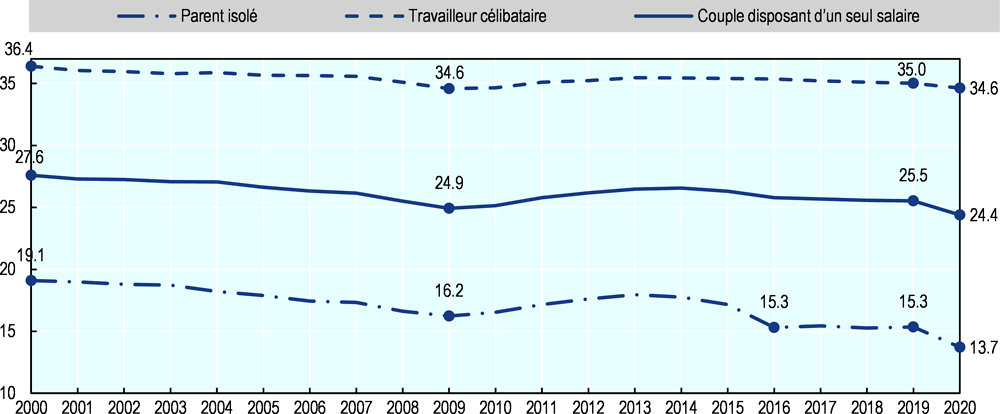

Le coin fiscal a fortement diminué pour toutes les catégories de foyer entre 2019 et 2020, comme on l’a vu dans le chapitre 1 et comme l’illustrera à nouveau le chapitre 3. Le présent chapitre se concentre sur l’évolution du coin fiscal pour trois catégories de foyer :

un travailleur célibataire : un célibataire sans enfant, rémunéré à 100 % du salaire moyen ;

un couple disposant d’un seul salaire : un couple marié, avec deux enfants, disposant d’un seul salaire égal à 100 % du salaire moyen ; et

un parent isolé : une personne seule avec deux enfants, rémunérée à 67 % du salaire moyen.

Les deux premières de ces trois catégories correspondent aux résultats présentés dans le chapitre 1. Elles permettent de comparer la situation de deux types de ménage qui perçoivent le même niveau de revenu mais diffèrent par les caractéristiques du foyer – notamment la présence de deux enfants. La présence d’enfants dans les deuxième et troisième catégories illustre l’impact des prestations en espèces et des avantages fiscaux que reçoivent les familles avec enfants dans un grand nombre de pays de l’OCDE. Inclure des indicateurs du parent isolé, à un niveau de revenu plus faible, met en lumière les effets du COVID-19 sur le coin fiscal qui s’applique à cette catégorie de foyer plus vulnérable.

Chacun de ces scénarios simplifiés utilisés dans les modèles des Impôts sur les salaires présuppose qu’il y a, au sein du foyer, au moins un adulte qui occupe un emploi à plein temps dans le secteur privé couvert par un contrat de travail standard, sans interruption pour cause de maladie ou de chômage. Pour les besoins de la modélisation, les seuls revenus des travailleurs sont ceux qu’ils tirent de leur emploi, mesurés en pourcentage du salaire moyen observé dans le secteur privé de chaque pays. Les travailleurs sont supposés être rémunérés soit au salaire moyen – calculé en divisant l’ensemble des paiements versés par les employeurs aux salariés à plein temps d’un pays donné par le nombre de salariés à plein temps – soit à un certain pourcentage du salaire moyen ; ils peuvent être mariés ou célibataires, et avoir ou non deux enfants âgés de six et onze ans.

Les impôts sur le travail auxquels sont assujettis les travailleurs dans ces modèles englobent les impôts sur le revenu des personnes physiques (IRPP), les cotisations de sécurité sociale (CSS) salariales et patronales et les prestations en espèces accordées à l’ensemble des travailleurs sur la base de leur situation financière et familiale (autrement dit, les dispositions fiscales et prestations ciblées sur des secteurs particuliers ou accordées en fonction d’autres caractéristiques personnelles ne sont pas prises en compte, de même que les allègements d’impôt non standard).

Le coin fiscal calculé dans Les impôts sur les salaires montre l’impact combiné de la somme des impôts et cotisations de sécurité sociale versés diminuée des prestations en espèces reçues, divisée par les coûts de main-d’œuvre (salaire brut majoré des cotisations de sécurité sociale patronales). Par conséquent, les variations du coin fiscal peuvent résulter d’une variation du dénominateur – notamment des salaires – ou de changements d’un ou plusieurs éléments du numérateur. En outre, le montant de l’IRPP et des CSS payés ou des prestations en espèces reçues peut varier sous l’effet soit de la modification des paramètres fiscaux, soit des interactions entre les différents niveaux de salaire et la progressivité du barème d’imposition du pays.

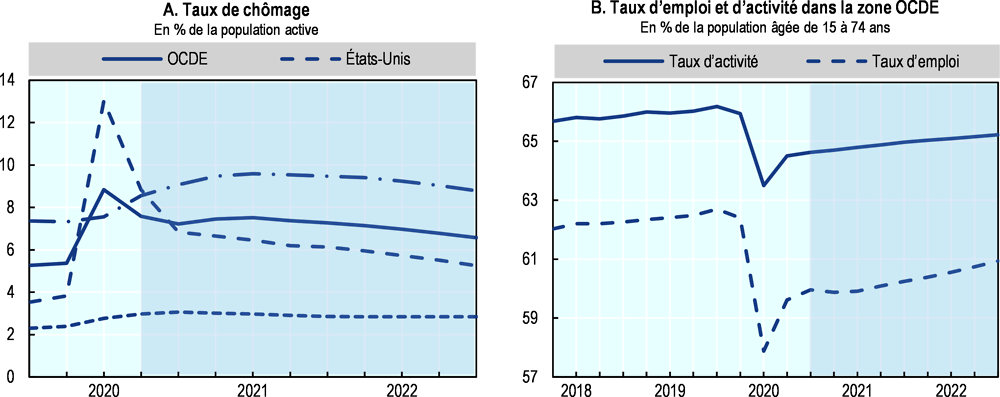

En comparaison de la situation observée ces dernières années, la crise provoquée par le COVID-19 a eu un impact particulièrement marqué sur le marché du travail, les salaires moyens et les paramètres fiscaux, qui influe sur la manière dont les résultats des Impôts sur les salaires doivent être interprétés. Plus particulièrement, les modèles standard utilisés dans la publication ne prennent en considération ni les travailleurs à temps partiel, ni les personnes au chômage depuis peu, ni encore celles en congé de maladie de longue durée. La crise liée au COVID-19 a entraîné une augmentation des prestations et dispositions fiscales ne s’appliquant qu’à certains secteurs de l’économie ou à des personnes exerçant une forme d’emploi atypique ; or, ces mesures ciblées ne sont pas prises en compte dans les modèles. Enfin, les personnes qui ont cessé de travailler ou qui sont passées à un emploi à temps partiel ont été beaucoup plus nombreuses en 2020 que les années précédentes.

Par rapport à une année normale, 2020 a vu une part plus élevée des travailleurs devenir chômeurs (Graphique 2.1), et le taux d’activité a diminué – dans des proportions plus importantes encore qu’au cours de la crise financière mondiale (OCDE, 2020[2]). Ces personnes sortent du champ d’application des mesures fiscales et dispositifs de prestations pris en considération dans les modèles des Impôts sur les salaires1. Or, dans la mesure où les pertes d’emplois ont été plus nombreuses au bas de l’échelle des salaires (OCDE, 2020[1]), un effet de composition ou de sélection peut orienter le salaire moyen à la hausse, même si les salaires des travailleurs pourraient avoir peu ou pas changé. Il a été prouvé que cette tendance a exercé un effet important dans de nombreuses économies avancées en 2020 (BIT, 2020[3]) (Cajner et al., 2020[4] ; Crust, Daly et Hobijn, 2020[5]). Des effets de sélection s’opéreront également si les travailleurs qui sont passés à un emploi à temps partiel ou un emploi atypique sont concentrés dans le bas de l’échelle des gains (Gardiner et Slaughter, 2020[6])2.

Source : Perspectives économiques de l’OCDE, décembre 2020. (OCDE, 2020[2]).

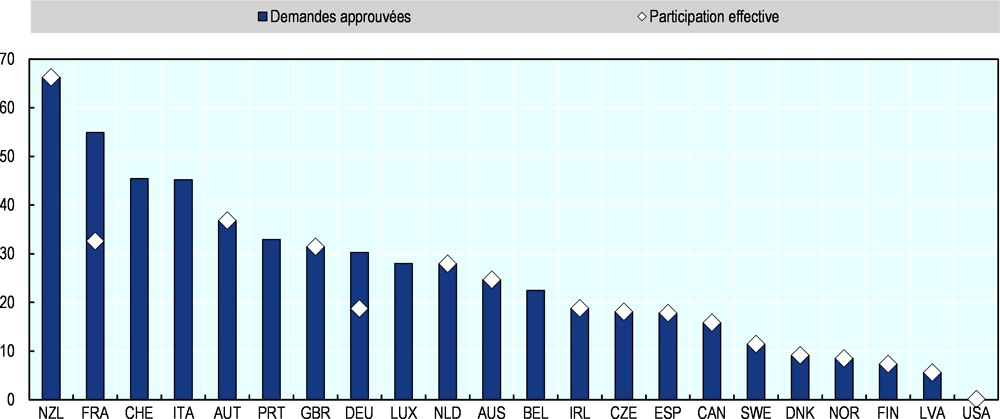

Autre changement sans précédent survenu en 2020 : le recours généralisé, dans la majorité des pays de l’OCDE, à des dispositifs de maintien dans l’emploi, qui peut également avoir une incidence sur le calcul du salaire moyen. Il existe essentiellement deux types de dispositifs de maintien dans l’emploi dans la zone OCDE : le chômage partiel et les subventions salariales. Dans le premier cas, le salarié effectue un nombre d’heures de travail réduit (ou dans certains cas, réduit à zéro) et reçoit une compensation partielle de l’État directement ou de son employeur au titre de la perte de salaire, l’employeur étant à son tour partiellement indemnisé par l’État. Dans le second cas, le temps de travail du salarié peut être réduit ou non, et l’État verse à l’employeur une subvention pour l’aider à couvrir ses coûts salariaux. Ces dispositifs présentent l’avantage de soutenir les entreprises et les travailleurs touchés par la crise tout en réduisant les pertes d’emplois au minimum et en permettant aux entreprises de faire remonter leur production en puissance une fois la crise derrière elles (OCDE, 2020[7]).

Note : Les données se rapportent à la fin mai, sauf pour le Luxembourg et la Suisse (fin avril). Pour l’Autriche, la Finlande et la Norvège, les données indiquent le nombre de personnes qui étaient inscrites dans des dispositifs de maintien dans l’emploi à la fin du mois de mai. Pour la Belgique, elles indiquent le nombre estimé de demandes approuvées en mai, et pour l’Espagne et l’Irlande, le nombre de bénéficiaires en mai. Les données du Canada couvrent la période du 10 mai au 6 juin. Les données sur la participation effective en Allemagne et en France correspondant au nombre estimé de personnes qui participaient aux dispositifs de maintien dans l’emploi en mai. Pour les États-Unis, les données se réfèrent à la participation aux programmes d’indemnisation du chômage partiel. L’Australie, le Canada, l’Irlande, la Nouvelle-Zélande et les Pays-Bas sont dotés de dispositifs de subventions salariales qui ne sont pas subordonnés à la réduction du temps de travail (voir section 1.3.2). Les taux de participation sont calculés en pourcentage du nombre de salariés au quatrième trimestre de 2019.

Source : Perspectives de l’emploi de l’OCDE, (OCDE, 2020[1])

Le recours aux dispositifs de maintien dans l’emploi, qui a été sans précédent durant cette crise (Graphique 2.2) (OCDE, 2020[1]), a réduit les salaires moyens utilisés dans certains pays dans les calculs des Impôts sur les salaires. L’utilisation massive des dispositifs de maintien dans l’emploi tire le salaire moyen vers le bas car les paiements effectués par les employeurs diminuent, tandis que le nombre de salariés à plein temps demeure plus stable (BIT, 2020[3]) (OCDE, 2020[1])3. Ce facteur a contribué à faire baisser le salaire moyen calculé dans un grand nombre de pays, y compris dans plusieurs pays affichant un niveau de participation aux dispositifs de maintien dans l’emploi rapporté au nombre de salariés comparativement élevé, tels la France, l’Italie, le Luxembourg et la Suisse. S’agissant du versant fiscal de l’équation, dans la plupart des pays, les revenus des salariés qui ont participé à ces dispositifs ont été généralement imposés selon les mêmes règles que les revenus normaux du travail. Ce n’est toutefois pas le cas en Allemagne, où les revenus perçus au titre des dispositifs de maintien dans l’emploi ne sont pas imposables mais sont ajoutés au revenu brut utilisé pour calculer le taux marginal d’IRPP (Bundesministerium für Arbeit und Soziales, 2021[8]).

Les indemnités de maladie ont également augmenté en 2020, et vu leurs critères d’admissibilité étendus dans de nombreux pays de l’OCDE (OCDE, 2020[1]). Les indemnités de maladie versées par l’employeur au salarié sont incluses dans les estimations du salaire moyen et modélisées de façon implicite dans Les impôts sur les salaires. Cependant, le traitement fiscal spécial dont elles peuvent faire l’objet n’est pas modélisé. Exception faite de cinq pays (Australie, Estonie, Lettonie, Pologne et Slovénie), les indemnités de maladie versées par l’État aux salariés ne sont pas prises en compte dans les estimations du salaire moyen (sauf si elles leur sont versées par l’intermédiaire de l’employeur) et le traitement fiscal spécifique de ces paiements n’est modélisé pour aucun pays. Par conséquent, les modèles des Impôts sur les salaires ne tiennent pas compte des différences éventuelles entre l’imposition des indemnités de maladie et celle des revenus normaux du travail. Cela étant, comme l’indique l’Annexe A, ce paramètre a sans doute un impact minime sur les résultats étant donné que les indemnités sont généralement versées sur une courte période et qu’elles correspondent étroitement au niveau de revenu normal du salarié.

Enfin, le télétravail s’est généralisé en 2020. L’impact du télétravail sur le salaire moyen est essentiellement indirect : les personnes dont le revenu est plus élevé ont généralement une plus grande aptitude à télétravailler et sont donc moins susceptibles de perdre leur emploi ou de passer à un emploi à temps partiel ou atypique, contribuant à l’effet de composition précédemment mentionné. Sur le plan fiscal, le télétravail peut entraîner un certain nombre de changements d’ordre fiscal, que Les impôts sur les salaires reflètent à différents degrés :

dans certains pays, les télétravailleurs peuvent déduire des frais supplémentaires au titre de l’exercice de leur activité professionnelle à domicile ou du matériel acheté pour faciliter le télétravail (par exemple en Irlande, où une partie des frais de connexion à Internet et d’autres dépenses liées au travail à domicile sont déductibles ; ou au Royaume-Uni, où certaines dépenses courantes telles que les frais de chauffage, d’eau, d’assurance, d’appels téléphoniques professionnels, de connexion à Internet ou de matériel donnent droit à un allègement d’impôt). L’Allemagne a aussi mis en place une déduction fixe pour les télétravailleurs récemment (Finanztip, 2021[9]). Ces déductions ne figurent pas dans les modèles des Impôts sur les salaires, qui ne prennent en considération dans leurs hypothèses que les allègements standard.

Les déductions accordées aux salariés au titre de leurs déplacements domicile-travail, qui dépendent des jours travaillés ou des distances parcourues, peuvent ou non continuer de s’appliquer aux personnes en télétravail. De telles déductions sont appliquées, par exemple, en Belgique et au Danemark, où elles sont calculées sur la base du nombre de kilomètres parcourus, ou encore en Finlande et en Suède, qui pratiquent la déduction des frais réels. S’agissant ici encore de mesures non standard, ces déductions ne sont pas incluses dans Les impôts sur les salaires.

Les modèles des Impôts sur les salaires prennent néanmoins en considération un certain nombre de déductions standard accordées au titre des dépenses professionnelles. C’est le cas notamment en Allemagne, en Autriche et en Pologne, qui appliquent une déduction forfaitaire par salarié au titre des frais professionnels (y compris de déplacement entre le domicile et le lieu de travail), ainsi qu’en France et en Suisse4, où la déduction pour frais professionnels est calculée en pourcentage du revenu net et soumise à des limites supérieure et inférieure. Dans Les impôts sur les salaires, le fait qu’une personne travaille en télétravail est sans incidence sur son admissibilité à ces déductions et leur montant, et les modèles restent adéquats.

Par conséquent, les indicateurs de 2020 reflètent les paramètres fiscaux applicables à un salarié du secteur privé qui a eu la chance de conserver son emploi toute l’année et de l’exercer à plein temps, qui a éventuellement travaillé en télétravail pendant une partie de l’année, qui a éventuellement connu une période d’inactivité partielle couverte par un dispositif de maintien dans l’emploi ou de subventions salariales, et/ou qui a éventuellement pris un congé de maladie payé par l’employeur. Si le salarié a télétravaillé pendant une partie de l’année, les modèles ne prennent pas en compte les changements qui en ont résulté pour sa situation fiscale, ni la réduction éventuelle de ses indemnités de déplacement ou la hausse éventuelle des déductions pour frais professionnels auxquelles ils peuvent prétendre. De même, si le salarié a participé à un dispositif de maintien dans l’emploi, les règles fiscales différentes qui peuvent s’appliquer aux indemnités reçues dans le cadre de ce dispositif ne sont pas prises en considération (quoique cette situation soit rare). Toutefois, l’impact des effets de composition sur le salaire moyen pourraient avoir servi à augmenter de manière artificielle le niveau de salaire de ces travailleurs.

Pendant la crise liée au COVID-19, les pouvoirs publics ont adopté toute une série de mesures pour aider les entreprises et les ménages, certaines de nature fiscale et d’autres non :

les principales mesures d’aide aux entreprises ont consisté dans des reports de paiement des charges fiscales (y compris les CSS des employeurs) et autres mesures de soutien à la trésorerie, ainsi que dans l’extension significative de l’utilisation et du champ d’application des dispositifs de maintien dans l’emploi et autres formes d’aide à l’emploi (OCDE, 2020[10]).

Les autorités publiques ont également déployé des aides importantes en direction des ménages touchés par les conséquences sanitaires et économiques de la crise provoquée par le COVID-19. De nombreux pays ont apporté un soutien ciblé aux ménages travaillant dans des secteurs particulièrement touchés par la pandémie ou ayant récemment perdu leur emploi, et étendu les droits aux indemnités de congé de maladie et aux allocations de chômage. Par ailleurs, de nombreux pays de l’OCDE ont mis en place des mesures de soutien à la trésorerie des ménages ; la plupart de ces aides ont été octroyées sous la forme de transferts directs plutôt que de mesures fiscales, mais le choix entre les deux mécanismes dépend de l’architecture des systèmes fiscaux des pays (OCDE, 2020[10]). Les contribuables particuliers ont également bénéficié de reports de paiement de leurs impôts dans certains pays – même si cet aménagement a été plus rare que les reports accordés aux entreprises –, ainsi que d’un report des délais de dépôt des déclarations, de modalités de paiement flexibles et de remboursements d’impôts accélérés.

Les modèles utilisés dans Les impôts sur les salaires pour l’année 2020 intègrent les mesures d’aide aux entreprises et aux ménages qui satisfont les hypothèses générales retenues dans la publication, détaillées dans l’introduction du chapitre 1 et dans l’Annexe A. Par conséquent, les mesures d’aide modélisées dans Les impôts sur les salaires pour l’année 2020 sont celles qui :

s’appliquent aux revenus du travail (y compris les modifications apportées aux taux, seuils, abattements ou crédits admissibles relatifs à l’IRPP, aux CSS (des salariés ou des employeurs) et aux prestations en espèces) ;

s’appliquent à la majorité des personnes exerçant un emploi à plein temps dans les secteurs B à N de la CITI Rév. 4 (autrement dit, les mesures sectorielles et autres mesures ciblées ne sont pas comprises) ;

ne sont déterminées que par le niveau de revenu et la situation familiale du contribuable, à l’exclusion de toute autre caractéristique personnelle, comme c’est le cas des prestations en espèces universelles ou des allègements d’impôt standard (autrement dit, les allègements d’impôt non standard et les prestations subordonnées à la situation au regard de l’emploi ne sont pas comprises) ; et

correspondent à une variation du passif d’impôts du contribuable pour l’exercice 2020, et non à un décalage dans le temps du paiement de l’impôt (autrement dit, les reports de paiement des impôts exigibles ne sont pas pris en compte, contrairement aux mesures temporaires et aux paiements uniques).

Pour cette édition des Impôts sur les salaires, il a été demandé aux pays de donner une courte description des mesures plus générales relevant de la fiscalité du travail mises en œuvre en réponse à la pandémie de COVID-19 ; ces mesures sont résumées dans les chapitres par pays de la Partie II du rapport. Le Tableau 2.2 présente un aperçu des mesures fiscales et dispositifs de prestations mis en place dans les secteurs B à N en réponse à la crise du COVID-19, en établissant une distinction entre les mesures qui sont modélisées dans Les impôts sur les salaires et celles qui ne le sont pas pour l’une des raisons suivantes : (i) mesures ne s’appliquant pas à la majorité des travailleurs du secteur privé ; (ii) mesures non standard ; ou (iii) mesures s’apparentant à un report et non à une réduction ou une annulation de l’impôt exigible.

Les mesures fiscales et dispositifs de prestations spécifiques adoptés en réponse au COVID-19 ont été modélisées pour dix pays au total. Il s’agit pour l’essentiel de paiements uniques ou d’augmentations des prestations en espèces (Australie, Autriche, Canada, Corée, États-Unis, Islande, Lituanie), destinés plus particulièrement aux familles avec enfants, et de hausses des allègements sur l’IRPP (Allemagne, Lituanie, Royaume-Uni). Par ailleurs, l’Autriche a modifié son barème de taux marginaux d’imposition et la Hongrie a réduit le taux des CSS des employeurs. Le Tableau 2.2 contient un résumé de ces mesures.

La suite de cette étude spéciale s’intéresse à l’impact de ces mesures sur le coin fiscal d’un parent isolé, d’un travailleur célibataire et d’un couple disposant d’un seul salaire dans ces pays et également dans la moyenne de l’OCDE. Il faut garder à l’esprit que de nombreux pays ont accordé aux ménages et aux entreprises des aides significatives qui ne sont pas modélisées dans Les impôts sur les salaires, soit parce qu’elles étaient de nature ciblée soit parce qu’elles ne relevaient pas du système de fiscalité du travail. L’exposé qui suit vise à déterminer l’impact des mesures spécifiques relevant de la fiscalité du travail modélisées dans Les impôts sur les salaires sur le coin fiscal des trois catégories de foyer. Il ne cherche pas à évaluer – fût-ce partiellement – l'impact total des mesures d’aide liées au COVID-19 dans la zone OCDE.

Entre 2019 et 2020, le coin fiscal a diminué pour les trois catégories de foyer (Graphique 2.3) : de 0.4 point de pourcentage pour les travailleurs célibataires, de 1.1 point pour les couples ayant un seul salaire et de 1.6 point pour les parents isolés. De ce fait, le coin fiscal moyen pour chaque catégorie de foyer a atteint son plus bas niveau depuis 2000 : il est inférieur au point bas atteint en 2009 dans le sillage de la crise financière mondiale pour les couples à un seul salaire et les parents isolés, et est équivalent au coin fiscal moyen de 2009 pour les travailleurs célibataires.

Cette section se penche sur les facteurs à l’origine des variations du coin fiscal observées dans la zone OCDE et dans les différents pays en 2020, en examinant l’impact de l’évolution des salaires moyens et des mesures fiscales ou prestations liées au COVID-19.

Impact de l’évolution des salaires

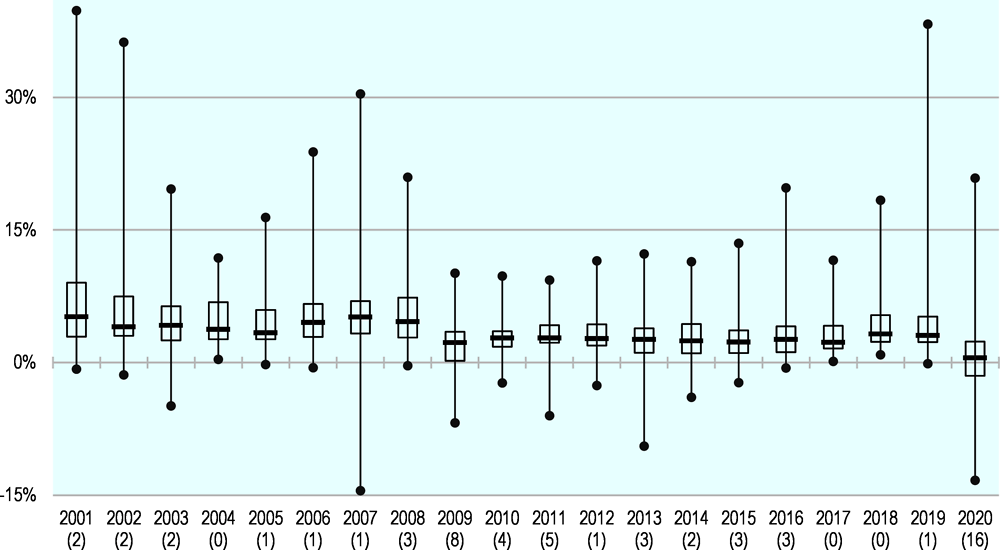

Comme on l’a vu au chapitre 1, la variation nominale annuelle du salaire moyen s’est établie entre -13.3 % en Colombie et 20.9 % en Turquie (tableau 1.7), et la variation moyenne à 0.6 %. Seize pays de l’OCDE ont enregistré une baisse du salaire nominal moyen entre 2019 et 2020, un chiffre encore jamais observé au cours de la période couverte par Les impôts sur les salaires (Graphique 2.4), et d’autant plus frappant dans les effets de composition discuté précédemment dans ce chapitre. Et même dans les 21 pays qui ont vu les salaires nominaux augmenter entre 2019 et 2020, cette hausse a été inférieure à 4 % dans tous à l’exception de quatre pays. Les estimations du salaire moyen pour 2020 ont été calculées à partir de la variation en pourcentage de la rémunération par salarié qui figure dans les Perspectives économiques de l’OCDE, volume 2020, numéro 2.

Note : Le graphique montre les pourcentages de variation maximum et minimum dans les pays de l’OCDE (ronds) ; les quartiles supérieur et inférieur des variations (bords des rectangles) et la variation médiane (barres). Le chiffre entre parenthèses sur l’axe horizontal correspond au nombre de pays où les salaires nominaux ont baissé d’une année sur l’autre. Les salaires pour 2000-2019 sont ceux indiqués par les pays pour des personnes travaillant à plein temps dans les secteurs B à N de la CITI Rév. 4, conformément aux hypothèses décrites dans l’Annexe. Les estimations du salaire moyen pour 2020 ont été calculées à partir de la variation en pourcentage de la rémunération par salarié qui figure dans les Perspectives économiques de l’OCDE, volume 2020, numéro 2.

L’interaction entre la progressivité des systèmes fiscaux des pays et la baisse des salaires moyens pourrait conduire à une diminution du coin fiscal dans ces pays et dans la zone OCDE en général, en fonction du degré de progressivité de l’impôt et de l’ampleur des changements apportés à d’autres instruments de l’action publique. Pour mettre en lumière l’impact de la variation des salaires sur les indicateurs, le Tableau 2.3 synthétise les corrélations entre les variations du salaire nominal moyen et les variations du coin fiscal moyen dans la zone OCDE entre 2019 et 2020. Le tableau démontre que :

parmi les 16 pays où le salaire nominal moyen a baissé en 2020, presque tous ont également enregistré un recul du coin fiscal, quelle que soit la catégorie de foyer considérée, avec une exception pour les parents isolés (augmentation du coin fiscal au Japon) et deux exceptions pour les travailleurs célibataires (augmentation en Corée, et pas de changement en Colombie).

Parmi les 21 pays où le salaire nominal moyen a augmenté en 2020, un tiers environ ont enregistré une hausse du coin fiscal et deux tiers une diminution du coin fiscal, quelle que soit la catégorie de foyer considérée5.

pour les parents isolés et les couples disposant d’un seul salaire, le coin fiscal moyen a baissé davantage dans les pays où le salaire moyen a augmenté (de 2.8 et 2.1 points de pourcentage respectivement) que dans les pays où le salaire moyen a diminué (de 1.9 et 0.9 point respectivement) ;

pour les travailleurs célibataires, le coin fiscal a baissé à peu près dans les mêmes proportions dans les pays où le salaire moyen a diminué (de 0.6 point) et dans les pays où le salaire moyen a augmenté (de 0.5 point).

Il semble, d’après le Tableau 2.3, que le déclin du coin fiscal moyen observé pour chaque catégorie de foyer dans la zone OCDE ne soit pas dû au nombre sans précédent de pays qui ont enregistré une baisse du salaire moyen en 2020.

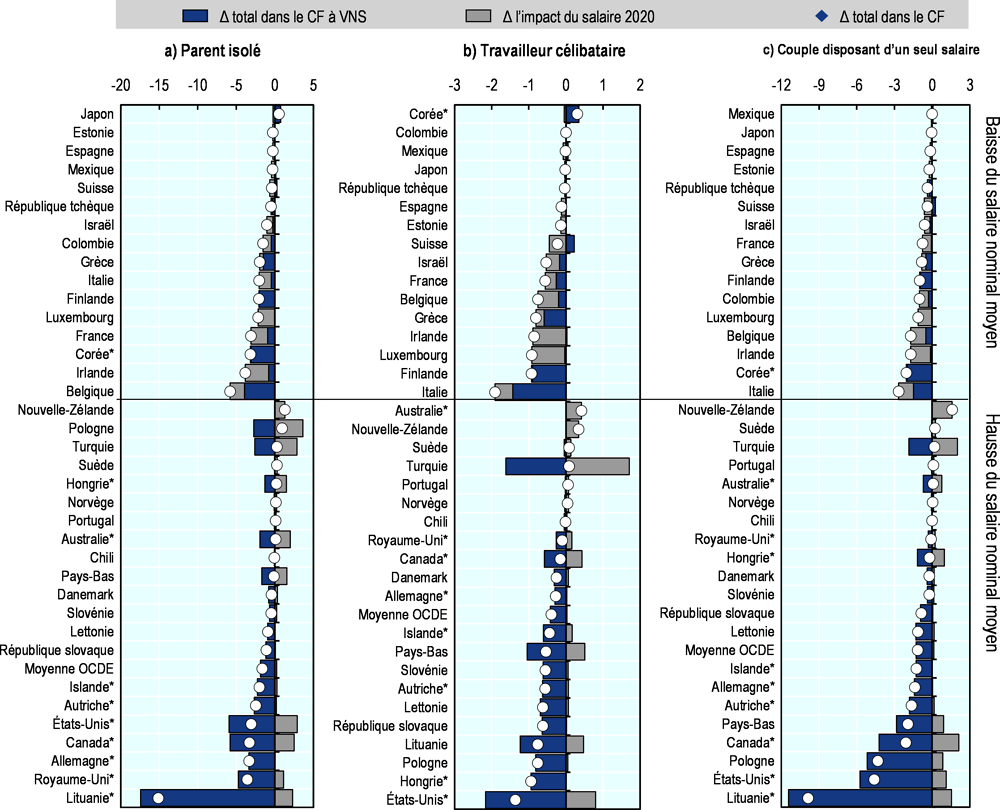

Pour analyser plus avant l’impact de l’évolution des salaires nominaux en 2020 sur les coins fiscaux par pays, nous avons calculé le coin fiscal dans chaque pays selon l’hypothèse d’une variation nulle des salaires (« scénario VNS »), c’est-à-dire en retenant le niveau des salaires moyens de 2019, auxquels nous avons appliqué les règles fiscales en vigueur en 2020 (Graphique 2.5). La différence entre le scénario VNS et les coins fiscaux pour 2019 et 2020 illustre l’impact de la variation du salaire moyen sur les résultats :

impact de la variation des salaires en 2020 : obtenu en calculant la différence entre le coin fiscal en 2020 et le coin fiscal dans le scénario VNS, cet indicateur montre l’impact de la variation des salaires sur le coin fiscal dans chaque pays (cet impact étant dû aux dispositions fiscales différentes qui s’appliquent au nouveau niveau de salaire) ;

variation du coin fiscal dans le scénario VNS : obtenu en calculant la différence entre le coin fiscal dans le scénario VNS et le coin fiscal en 2019, cet indicateur représente l’impact des changements apportés aux politiques entre 2019 et 2020 sur le coin fiscal, en l’absence de variation du salaire moyen.

L’impact du salaire moyen sur le coin fiscal varie en fonction de sa hausse ou de sa baisse. Comme le montre le Tableau 2.3, sur les 16 pays où le salaire moyen a diminué, le coin fiscal a augmenté dans un seul pays pour les parents isolés (Japon) et pour les travailleurs célibataires (Corée). Dans les deux cas, cette hausse du coin fiscal s’explique par les changements apportés aux politiques. Au Japon, la prestation pour parent isolé soumise à conditions de ressources (l’allocation parentale d’éducation, « Child Rearing Allowance ») a diminué entre 2019 et 2020 en raison de l’augmentation du taux de retrait des prestations, tandis qu’en Corée, les taux de cotisation aux régimes d’assurance maladie et d’assurance chômage ont été relevés. Dans les autres pays où le salaire moyen a baissé, les changements des politiques n’ont été le principal déterminant de la baisse du coin fiscal qu’en Corée et en République tchèque (parent isolé et couple à un seul salaire), en Belgique (parent isolé seulement), en Italie (travailleur célibataire et couple à un seul salaire) et en Finlande et en Grèce (les trois catégories de foyer). La baisse du salaire moyen a été le principal déterminant pour le reste des fléchissements du coin fiscal observés dans ces 16 pays.

Note : Les barres bleues indiquent quelle aurait été la variation du coin fiscal en l’absence de variation du salaire moyen en 2020 (scénario de variation nulle des salaires (VNS)) ; les barres grises indiquent l’impact de la variation du salaire moyen sur le coin fiscal pour chaque catégorie de foyer ; et les ronds représentent la variation effective du coin fiscal. Pour chaque catégorie de foyer, les pays sont classés par ordre croissant de la variation globale du coin fiscal et répartis en deux groupes : pays où le salaire moyen a augmenté en 2020 et pays où le salaire moyen a baissé en 2020. Pour faciliter la lecture, l’échelle horizontale a été ajustée à la catégorie de foyer considérée. Le signe * indique que pour le pays en question, la modélisation tient compte des changements des dispositions fiscales et des prestations mis en œuvre en réponse au COVID-19.

Dans les 21 pays où les salaires moyens ont augmenté, les changements apportés aux politiques ont systématiquement contribué à réduire la variation du coin fiscal. Par conséquent, la variation globale du coin fiscal a été déterminée par la mesure dans laquelle ces changements des politiques ont été compensés par la croissance des salaires. Dans environ deux tiers de ces pays, la variation négative du coin fiscal due aux changements des politiques l’a emporté sur la variation positive imputable à la hausse des salaires, ce qui s’est traduit par une baisse globale du coin fiscal (illustrée dans le Tableau 2.3) dans 13 pays pour les parents isolés, 15 pays pour les travailleurs célibataires et 14 pays pour les couples ayant un seul salaire. Il est à noter qu’un grand nombre des baisses les plus marquées du coin fiscal (en particulier pour les parents isolés) sont intervenues dans des pays où les salaires ont augmenté mais pour lesquels, de surcroît, les mesures liées au COVID-19 ont été prises en compte (repérés par une astérisque sur le Graphique 2.5). L’impact de ces changements sera examiné dans la section suivante.

Le Tableau 2.3 et le Graphique 2.5 confirment que les nombreuses baisses des salaires nominaux moyens ne sont pas la cause première du déclin du coin fiscal moyen dans la zone OCDE. C’est le contraire qui est vrai : ce déclin s’explique principalement par les changements apportés aux paramètres fiscaux, qui ont eu pour conséquence presque systématique (exception faite pour un petit nombre de cas) un impact négatif sur le coin fiscal, que le salaire moyen augmente ou diminue. Si, dans la majorité des cas, les augmentations du coin fiscal ont été induites par la hausse des salaires (et l’augmentation des impôts sur le revenu qu’elle entraîne à travers la progressivité du système d’imposition du revenu), il n’en demeure pas moins que de nombreux pays où les salaires ont augmenté ont vu le coin fiscal de toutes les catégories de foyer diminuer, comme les diminutions dues aux changements des politiques ont surpassé l’impact de la hausse des salaires. Dans l’OCDE en moyenne, les changements des politiques se sont traduits par une réduction de la variation du coin fiscal pour les trois catégories de foyer considérées, légèrement contrebalancée par l’impact de la variation des salaires moyens dans les pays (voir également Tableau 2.5). En bref, le coin fiscal moyen dans la zone OCDE aurait légèrement diminué en 2020 même si les variations des salaires moyens observées au niveau des pays n’avaient pas eu lieu.

Impact des mesures d’aide liées au COVID-19 sur les variations du coin fiscal

Il ressort de l’analyse du scénario VNS que les baisses du coin fiscal constatées en 2020 s’expliquent par la modification des paramètres de la politique fiscale plutôt que par l’évolution des salaires. Cette section examine l’influence des mesures spécifiquement liées au COVID-19 sur les coins fiscaux des pays et les moyennes OCDE. Comme cela a déjà été indiqué, seules les dispositions qui satisfont les hypothèses standard de la publication Les impôts sur les salaires sont prises en considération dans les analyses ; par conséquent, ce chapitre vise non pas à mesurer l’impact total des aides liées au COVID-19 sur les ménages, mais à évaluer l’impact de ses mesures spécifiques sur les résultats des Impôts sur les salaires.

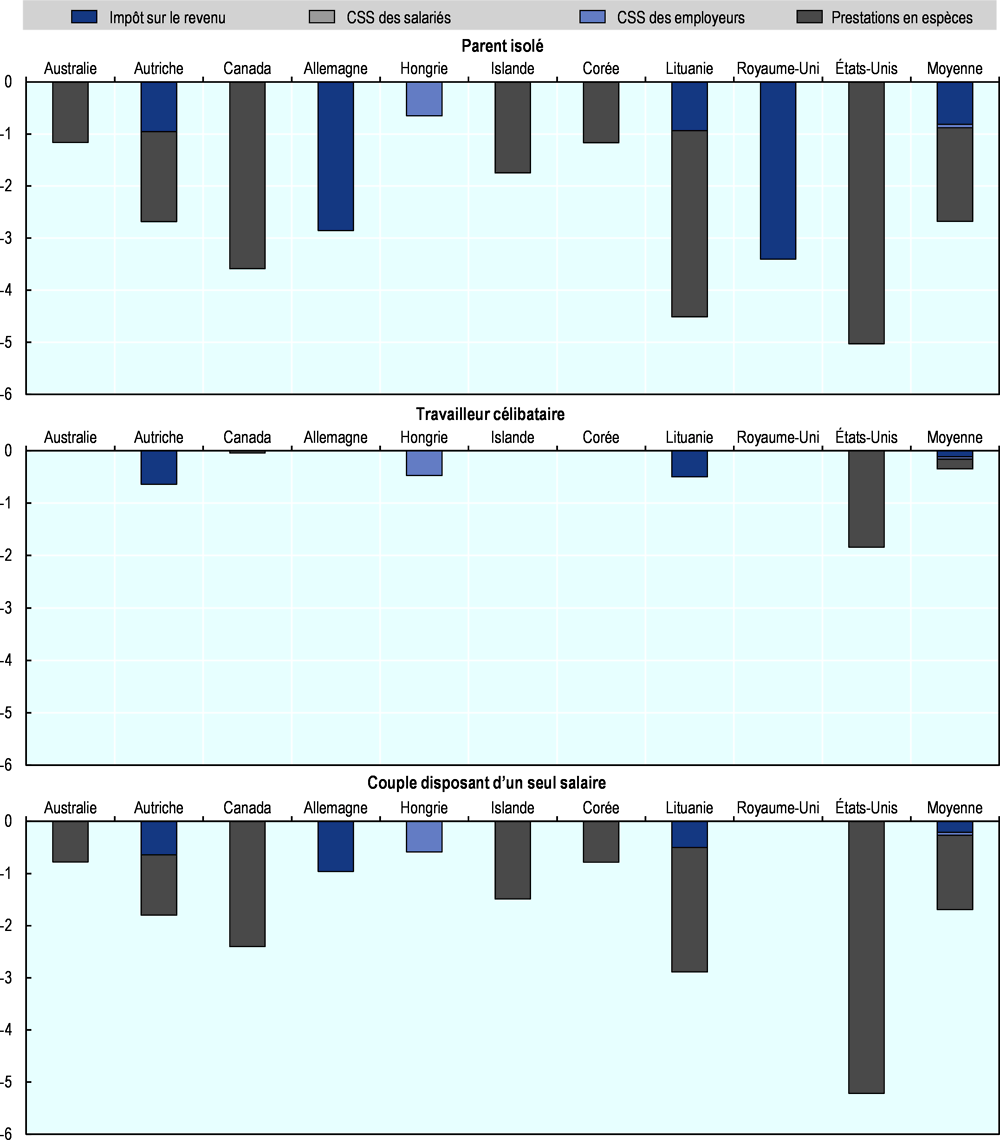

En 2020, dix pays de l’OCDE ont mis en place des mesures d’aide satisfaisant les hypothèses retenues dans Les impôts sur les salaires, qui ont donc été prises en compte dans les modèles. Ces mesures sont résumées dans le Tableau 2.2. Pour évaluer l’impact de ces mesures sur l’évolution du coin fiscal pour les trois catégories de foyer, le Tableau 2.4 indique la variation du coin fiscal dans ces pays dans deux cas de figure : dans le premier, les mesures liées au COVID-19 sont prises en compte (ce sont les résultats standard de la publication Les impôts sur les salaires), et dans le second, elles sont retirées des modèles (scénario sans COVID).

C’est pour les parents isolés que les mesures d’aide liées au COVID-19 modélisées ont produit le plus d’impact dans tous les pays à l’exception des États-Unis (où les couples à un seul salaire ont enregistré la baisse la plus marquée) ainsi qu’en moyenne (avec une diminution de 2.7 points pour les parents isolés, de 1.7 point pour les couples ayant un seul salaire et de 0.3 point pour les travailleurs célibataires). Les mesures s’appliquaient aux parents isolés dans les dix pays, aux couples à un seul salaire dans neuf pays, et aux travailleurs célibataires dans seulement quatre pays. Cela tient essentiellement au fait que la plupart des changements apportés aux politiques visaient à aider les familles avec enfants en leur allouant des prestations pour enfant ciblées (par exemple en Allemagne, en Autriche, au Canada, en Corée, aux États-Unis, en Islande et en Lituanie. Voir Tableau 2.2 pour un résumé de ces mesures). Comme l’ont indiqué le chapitre 1 et l’étude spéciale de l’édition 2019 des Impôts sur les salaires, cette situation reflète la prépondérance des mesures d’aide destinées aux familles avec enfants dans les pays de l’OCDE.

Parmi les dix pays représentés dans le Tableau 2.4, presque tous à l’exception de la Corée ont connu une hausse du salaire moyen, qui serait partiellement imputable aux effets de composition discutés précédemment. Néanmoins, la plupart ont enregistré une diminution du coin fiscal pour toutes les catégories de foyer entre 2019 et 2020, à l’exception de l’Australie (hausse pour toutes les catégories de foyer), de la Corée (hausse pour les travailleurs célibataires) et de la Hongrie (hausse pour les parents isolés). En l’absence des changements associés au COVID-19, le coin fiscal aurait aussi augmenté en Autriche et aux États-Unis (pour toutes les catégories de foyer), au Canada (pour les parents isolés et les couples à un seul salaire) et en Hongrie (pour les couples à un seul salaire). Dans tous les autres cas, le coin fiscal aurait diminué même en l’absence de ces mesures (dans des proportions certes plus limitées).

De la même manière, si les mesures liées au COVID-19 n’avaient pas été mises en œuvre dans ces dix pays, le coin fiscal moyen à l’échelle de l’OCDE aurait diminué pour toutes les catégories de foyer en 2020 (très faiblement pour le travailleur célibataire, à savoir de 0.1 point), quoique à un degré moindre que dans le scénario intégrant ces mesures. L’impact des mesures d’aide liées au COVID-19 dans ces dix pays représente deux cinquièmes du déclin total du coin fiscal moyen dans la zone OCDE pour le parent isolé et le couple à un seul salaire, et un cinquième du déclin total pour le travailleur célibataire.

Enfin, comme le montre le Graphique 2.6, les mesures d’aide liées au COVID-19 ont consisté principalement dans des augmentations des prestations en espèces. La baisse des taux d’imposition du revenu a joué un rôle dans plusieurs pays ; les CSS des salariés n’ont été modifiées dans aucun pays ; et les CSS des employeurs n’ont joué un rôle qu’en Hongrie, où le taux de ces cotisations a été abaissé de 2 points de pourcentage en réponse à la crise du COVID-19, comme on l’a vu plus haut.

Le Tableau 2.5 résume l’impact des variations des salaires et des mesures liées au COVID-19 sur la variation du coin fiscal moyen dans la zone OCDE pour toutes les catégories de foyer.

En 2020, les coins fiscaux ont fortement diminué pour les parents isolés, les travailleurs célibataires et les couples disposant d’un seul salaire, atteignant leur plus bas niveau depuis la création de la série Les impôts sur les salaires en 2000. Ce déclin est intervenu dans un contexte marqué par l’impact du COVID-19 sur le marché du travail et des baisses généralisées des salaires nominaux moyens, ainsi que par le déploiement de mesures d’aide aux entreprises et aux ménages, mises en œuvre par le biais du système fiscal ou sous la forme de transferts directs.

En dissociant les impacts dus à la variation des salaires et ceux imputables aux mesures d’aide liées au COVID-19 modélisées dans Les impôts sur les salaires, ce chapitre a démontré que la baisse du coin fiscal moyen dans la zone OCDE n’était pas essentiellement due au déclin généralisé des salaires moyens dans les pays membres. Ce sont les modifications apportées aux paramètres fiscaux, ayant pour effet de réduire le coin fiscal dans la plupart des pays, qui ont été les principaux déterminants de la diminution du coin fiscal dans les pays où les salaires ont augmenté. En revanche, les hausses des coins fiscaux ont presque toujours été induites par la hausse des salaires, quoique les changements des politiques aient exercé un léger effet modérateur à cet égard. En l’absence des variations salariales observées en 2020, le coin fiscal moyen dans la zone OCDE aurait diminué de 0.0 à 0.2 point de pourcentage supplémentaire en moyenne pour les trois catégories de foyer.

Bon nombre de pays de l’OCDE ont fait le choix d’aider les ménages et les entreprises au moyen de mesures ne relevant pas du système fiscal. Même si un grand nombre de ces changements ne peuvent pas être modélisés dans Les impôts sur les salaires, les résultats présentés dans cette étude spéciale prennent en considération les mesures mises en œuvre dans dix pays directement en réponse à la crise du COVID-19. Dans ces pays, ces mesures d’aide ont essentiellement pris la forme d’augmentations des prestations en espèces ou de paiements uniques, surtout destinés aux familles avec enfants. Seuls quelques pays ont apporté des modifications à la structure de l’IRPP ou des CSS en réponse directe à la pandémie de COVID-19, de sorte que l’impact des mesures d’aide liées au COVID-19 s’est principalement manifesté par une réduction du coin fiscal pour les familles avec enfants, par opposition aux travailleurs célibataires. Prises dans leur globalité, ces mesures liées au COVID-19 ont produit moins d’impact que d’autres changements de l’action publique : elles sont à l’origine d’environ deux cinquièmes de la baisse du coin fiscal enregistrée entre 2019 et 2020 pour un parent isolé et un couple disposant d’un seul salaire, et d’un cinquième pour un travailleur célibataire.

Dans le cadre de la reprise post-crise du COVID-19, les pays souhaiteront peut-être adopter de nouvelles mesures à même d’influer plus directement sur la structure de la fiscalité du travail, afin de faciliter la réalisation de leurs objectifs à long terme en matière de réduction des inégalités structurelles, de stimuler la croissance économique ou encore d’améliorer la viabilité de leurs finances publiques. Les futures éditions de la publication Les impôts sur les salaires surveilleront les effets de ces changements sur l’imposition des revenus du travail de différentes catégories de foyer, ainsi que d’autres changements touchant les marchés du travail qui pourraient affecter les résultats.

References

[3] BIT (2020), Global Wage Report 2020-2021: Wages and Minimum Wages in the time of COVID-19, Bureau international du Travail, Genève, https://www.ilo.org/wcmsp5/groups/public/---dgreports/---dcomm/---publ/documents/publication/wcms_762534.pdf (consulté le 17 février 2021).

[8] Bundesministerium für Arbeit und Soziales (2021), Antworten zu Kurzarbeit und Qualifizierung, https://www.bmas.de/DE/Corona/Fragen-und-Antworten/Fragen-und-Antworten-KUG/faq-kug-kurzarbeit-und-qualifizierung.html#docd06882b7-5b55-4a9b-9268-fc69590b54f3bodyText6 (consulté le 17 février 2021).

[4] Cajner, T. et al. (2020), « The U.S. labor market during the beginning of the pandemic recession », Brookings Papers of Economic Activity, https://www.brookings.edu/wp-content/uploads/2020/06/Cajner-et-al-Conference-Draft.pdf (consulté le 26 janvier 2021).

[5] Crust, E., M. Daly et B. Hobijn (2020), The Illusion of Wage Growth, Economic Letter, Federal Reserve Bank of San Francisco, https://www.frbsf.org/economic-research/publications/economic-letter/2020/august/illusion-of-wage-growth/ (consulté le 26 janvier 2021).

[11] Deloitte (2020), What impact will remote work have on employees’ 2020 tax return deductions?, https://www.taxathand.com/article/15820/Switzerland/2020/What-impact-will-remote-work-have-on-employees-2020-tax-return-deductions (consulté le 17 février 2021).

[9] Finanztip (2021), 30 Cent pro Kilometer für den Weg zur Arbeit, https://www.finanztip.de/entfernungspauschale/ (consulté le 17 février 2021).

[6] Gardiner, L. et H. Slaughter (2020), The effects of the coronavirus crisis on workers, Resolution Foundation, https://www.resolutionfoundation.org/publications/the-effects-of-the-coronavirus-crisis-on-workers/ (consulté le 26 janvier 2021).

[7] OCDE (2020), Job retention schemes during the COVID-19 lockdown and beyond, http://www.oecd.org/coronavirus/policy-responses/job-retention-schemes-during-the-covid-19-lockdown-and-beyond-0853ba1d/ (consulté le 14 février 2021).

[12] OCDE (2020), Labour Force Statistics in OECD Countries: Sources, Coverage and Definitions, http://www.oecd.org/els/emp/LFS%20Definitions%20-%20Tables.pdf (consulté le 21 janvier 2021).

[1] OCDE (2020), Perspectives de l’emploi de l’OCDE 2020 : Crise du COVID-19 et protection des travailleurs, Éditions OCDE, Paris, https://dx.doi.org/10.1787/b1547de3-fr.

[2] OCDE (2020), Perspectives économiques de l’OCDE, Volume 2020 Numéro 2, Éditions OCDE, Paris, https://dx.doi.org/10.1787/8dd1f965-fr.

[10] OCDE (2020), Tax Policy Reforms 2020: OECD and Selected Partner Economies, Éditions OCDE, Paris, http://www.oecd.org/fr/ctp/tax-policy-reforms-26173433.htm (consulté le 12 février 2021).

Notes

← 1. Les prestations versées hors emploi sont prises en compte dans les modèles Impôt et prestations qui sont dipsonibles sur ce lien: https://www.oecd.org/social/benefits-and-wages/.

← 2. En outre, quatre pays de l’OCDE (Chili, Irlande, République slovaque et Turquie) n’ont pas la possibilité d’exclure les salaires des personnes travaillant à temps partiel ou de les convertir en équivalents temps plein aux fins du calcul du salaire moyen (voir Annexe A pour plus de précisions). Par conséquent, le fait que l’incidence du travail à temps partiel soit plus élevée que d’ordinaire réduit le salaire moyen dans ces pays.

← 3. Tel n’est pas le cas aux États-Unis, où les salariés qui participent aux dispositifs de maintien dans l’emploi ne sont pas considérés comme salariés à plein temps aux fin du calcul du salaire moyen (OCDE, 2020[2]). Voir également les lignes directrices relatives aux Statistiques de la population active de l’OCDE pour plus de précisions sur la définition du chômage partiel dans chaque pays (OCDE, 2020[12]). En outre, les dispositifs de subventions salariales (du type de ceux qui existent en Australie, au Canada, en Irlande, en Nouvelle-Zélande et aux Pays-Bas) sont moins susceptibles d’orienter les salaires moyens à la baisse, car ils n’impliquent pas nécessairement une réduction du nombre d’heures de travail des bénéficiaires.

← 4. Les informations relatives à la Suisse portent sur le canton de Zurich, qui est utilisé comme région représentative dans Les impôts sur les salaires. D’autres cantons appliquent des déductions pour frais professionnels différentes, qui ne sont pas toujours maintenues en cas de télétravail (Deloitte, 2020[11]).

← 5. Dans ce groupe de pays, les hausses observées pour la catégorie « travailleur célibataire » sont dues systématiquement à la hausse de l’impôt sur le revenu. Voir chapitre 1 pour plus de précisions.