copy the linklink copied! 5.7. Transparencia presupuestaria

La transparencia presupuestaria va más allá de divulgar toda la información presupuestaria relevante de manera oportuna y sistemática. Es un concepto con diversas facetas que se refiere a la claridad, exhaustividad, confiabilidad, oportunidad, accesibilidad y usabilidad de los informes públicos sobre las finanzas públicas. Los niveles de transparencia presupuestaria están influenciados por la existencia de requisitos legales y la disposición de los gobiernos para compartir información, entre otros aspectos.

La transparencia presupuestaria mejora la rendición de cuentas, la legitimidad, la integridad, la inclusión y la calidad de las decisiones presupuestarias, lo que contribuye a mejorar la confianza entre los gobiernos y sus ciudadanos.

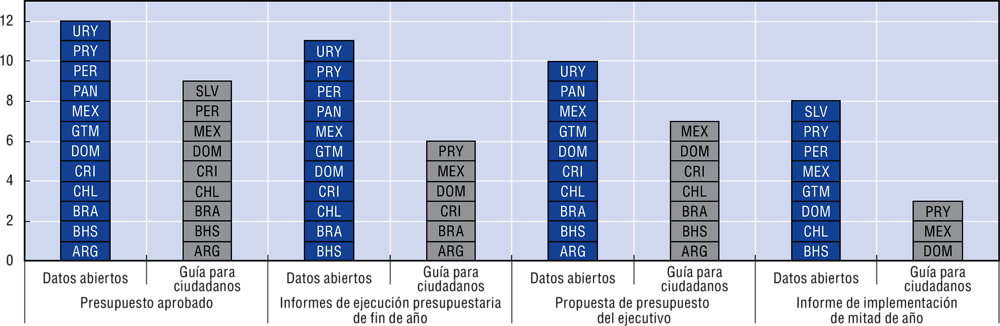

La publicación de información presupuestaria en formato de datos abiertos y la publicación de guías ciudadanas al presupuesto, contribuyen a mejorar la transparencia presupuestaria al permitir que los actores interesados accedan a y comprendan la información fiscal clave. Según los resultados de la encuesta, la práctica de divulgar información fiscal como datos abiertos está más extendida en ALC que la producción de guías para ciudadanos. Por ejemplo, mientras 12 de los 13 países publican el presupuesto aprobado en formato de datos abiertos (excepto El Salvador), solo nueve (Argentina, Bahamas, Brasil, Chile, Costa Rica, República Dominicana, México, Perú y El Salvador) tienen guías ciudadanas que incluyen información clave sobre el presupuesto aprobado. Once países de ALC también publican en formato de datos abiertos los informes de ejecución de fin de año (excepto Argentina y El Salvador), mientras que un poco menos de la mitad de los países encuestados los incluyen como parte de las guías para ciudadanos sobre el presupuesto (Argentina, Brasil, Costa Rica, República Dominicana, México y Paraguay). Solo República Dominicana, México y Paraguay publican guías para ciudadanos sobre informes de implementación de mitad de año.

Las nuevas tecnologías están mejorando la interacción entre las personas y las autoridades presupuestarias, y podrían conducir a una mayor transparencia presupuestaria en el futuro. Por ejemplo, Paraguay introdujo una aplicación móvil llamada “PresupuestApp” en octubre de 2019. Esta aplicación permite a las personas realizar consultas sobre presupuestos y gastos aprobados de cualquier institución pública, obtener datos históricos sobre gastos por categoría y fuentes de financiamiento desde 2011, así como también reportar irregularidades presupuestarias al Ministerio de Finanzas/Hacienda. Los datos también están disponibles en el portal nacional de datos abierto.

Las legislaturas representan las prioridades de los ciudadanos y hacen que el gobierno rinda cuentas como parte del proceso presupuestario. La presentación del presupuesto y la documentación relacionada cuando se envía a la legislatura es normalmente la primera oportunidad para el escrutinio público de las prioridades del gobierno, lo que constituye un componente esencial para la transparencia y la responsabilidad sobre las finanzas públicas. En dicha presentación, doce de trece países de América Latina y el Caribe, excepto Panamá, incluyen prioridades presupuestarias incluidas en la narrativa o en un documento separado, y en el texto de la ley de presupuesto. Solo el 59% de los países de la OCDE incluyen en el texto de la ley presupuestaria.

Once países también comparten los supuestos macroeconómicos (excepto Panamá y Perú), mientras que todos los países de la OCDE lo hacen. Otros 11 países de ALC (excepto Panamá y Paraguay) presentan la perspectiva a mediano plazo sobre los ingresos y gastos totales y las asignaciones claramente definidas (excepto El Salvador y Panamá). Entre los países de la OCDE, el 94% comparte asignaciones claramente definidas y el 82% incluye la perspectiva a mediano plazo. Solo cinco países de ALC presentan un plan financiero anual que incluye gastos y fondos extrapresupuestarios, en comparación con más de la mitad de los países de la OCDE.

En promedio, los países de ALC presentan 9 elementos de los 13 consultados en la encuesta a la legislatura, lo mismo que el promedio de los países de la OCDE. El país de ALC que presenta la lista más grande de artículos (13 en total) es Brasil, que incluye un plan financiero anual integral con gastos y fondos extrapresupuestarios.

Los datos provienen de la Encuesta de Prácticas y Procedimientos Presupuestarios de la OCDE/BID de 2018 a la que respondieron 11 países de ALC y la Encuesta de Prácticas y Procedimientos Presupuestarios de la OCDE de 2018, que recopiló datos para México y Chile. Los datos de la OCDE se refieren a 34 países encuestados. Los encuestados fueron predominantemente altos funcionarios responsables del presupuesto en países de ALC y países miembros de la OCDE. Las respuestas representan las autoevaluaciones de los países de las prácticas y procedimientos actuales. Los datos se refieren solo a los gobiernos centrales/federales y excluyen el nivel subnacional.

Los datos abiertos gubernamentales se refieren a los datos digitales que están disponibles con las características técnicas y legales necesarias para que cualquiera pueda utilizarlos, reutilizarlos y redistribuirlos libremente, en cualquier momento y en cualquier lugar.

Una guía ciudadana al presupuesto es un resumen fácil de entender de las características principales del presupuesto anual u otros documentos relacionados con el presupuesto. Es un resumen fácil de usar que ayuda al lector genérico a comprender la información técnica y evita el lenguaje presupuestario sofisticado.

Bibliografía complementaria

OCDE (2017), OECD Budget Transparency Toolkit: Practical Steps for Supporting Openness, Integrity and Accountability in Public Financial Management, Publicaciones de la OCDE, París, https://doi.org/110.1787/9789264282070-en.

Pimenta, C. y M. Pessoa, eds. (2015) Gestión financiera pública en América Latina: La clave de la eficiencia y la transparencia, Banco Interamericano de Desarrollo, Washington, DC.

Notas para los gráficos

Table 5.18 Se presenta una lista más larga de elementos en la versión en línea.

Fuentes: OCDE/IDB (2018) Encuesta de Prácticas y Procedimientos Presupuestarios, OCDE (2018) Encuesta de Prácticas y Procedimientos Presupuestarios.

Metadata, Legal and Rights

https://doi.org/10.1787/1256b68d-es

© OCDE 2020

El uso del contenido del presente trabajo, tanto en formato digital como impreso, se rige por los términos y condiciones que se encuentran disponibles en: http://www.oecd.org/termsandconditions.