Chapitre 2. Une nouvelle donne pour le basculement de la richesse

L’édition 2010 des Perspectives du développement mondial (PDM) introduisait la notion de « basculement de la richesse » dans le monde, qui venait modifier le processus de développement des pays à revenu faible ou intermédiaire. Ce chapitre propose une synthèse des résultats des éditions précédentes des PDM et des perspectives économiques régionales. Il fait le point sur l’évolution de la transformation de la géographie économique et de la convergence économique, en mettant l’accent sur leur durabilité, à la lumière du rééquilibrage de l’économie de la République populaire de Chine (ci-après dénommée « Chine ») dans le cadre de sa stratégie à l’horizon 2030. Il fait en outre état des progrès réalisés sur le plan de la croissance économique et des origines du phénomène de basculement de la richesse. Il analyse enfin les facteurs nationaux et internationaux sous-tendant ces évolutions.

Depuis son lancement en 2010, la série des Perspectives du développement mondial du Centre de développement de l’OCDE examine le poids économique croissant des pays en développement dans l’économie mondiale, phénomène aussi appelé « basculement de la richesse » (OCDE, 2010[1]) (encadré 2.1).

Les effets macroéconomiques globaux découlant de ce basculement de la richesse se font profondément sentir à travers le monde en développement et jouent un rôle déterminant dans la gestion de la réduction de la pauvreté par les pays pauvres. Cette transformation de la géographie économique s’est donc accompagnée d’une redéfinition des stratégies de développement et des partenaires des pays pauvres. Elle a modifié les liens de production entre les pays émergents et ceux en développement, les revenus et termes de l’échange, et surtout, la géographie du financement du développement.

À l’aide de stratégies adéquates, les pays en développement à faible revenu ont connu une croissance plus rapide, sous l’impulsion des économies émergentes à forte croissance. À ses débuts, l’ouverture de la République populaire de Chine (ci-après dénommée « Chine ») et de l’Inde a pu causer, à court terme, du tort à certains pays à revenu intermédiaire. Néanmoins, la pérennité de la croissance de ces deux géants économiques émergents améliore les perspectives à long terme des pays à revenu faible comme de ceux à revenu intermédiaire.

La sixième édition de cette série, « Repenser les stratégies de développement », reprend le thème du basculement de la richesse en examinant l’essor des économies émergentes et ses répercussions sur le plan des relations internationales. Elle accorde une attention toute particulière à l’évolution du rôle de la Chine.

Le présent chapitre s’organise autour de trois grands messages :

-

Depuis les années 1990, le basculement de la richesse s’est opéré en trois phases distinctes : une première d’ouverture (1990-2000) ; une deuxième de convergence généralisée (2001-08) ; et une troisième post-crise financière mondiale (CFM) (2009-présent).

-

Bien que le basculement de la richesse ait montré des signes de ralentissement depuis la CFM, en grande partie sous l’effet de la transformation économique intérieure de la Chine, la convergence économique se poursuit.

-

Cette poursuite de la convergence est portée par la croissance de l’Inde, de nouveaux pôles manufacturiers à bas coût et le renforcement des liens Sud-Sud entre les économies en développement.

Chacune des cinq éditions précédentes de la série a examiné le phénomène du basculement de la richesse sous un angle thématique spécifique :

-

La première édition, Le basculement de la richesse, introduit ce concept en 2010, s’attachant à décrire la nouvelle géographie du financement du développement et le déplacement du centre de gravité économique du monde vers l’Est et le Sud, avec un accent particulier sur le potentiel croissant des liens Sud-Sud.

-

L’édition 2012, La cohésion sociale dans un monde en mutation, examine la cohésion sociale dans les pays en développement à forte croissance et propose aux responsables politiques une série de recommandations sur les mesures susceptibles de la renforcer.

-

L’édition 2013, Les politiques industrielles dans un monde en mutation, met en lumière le regain d’intérêt des pays en développement pour les politiques industrielles.

-

L’édition 2014, Accroître la productivité pour relever le défi du revenu intermédiaire, défend l’idée que pour pérenniser la convergence, les pays en développement doivent renforcer leur compétitivité et réduire l’important écart de productivité avec les économies avancées.

-

L’édition 2017, Les migrations dans un monde en mutation, décrit l’évolution des migrations internationales à l’échelle mondiale. Elle examine l’incidence de la transformation de la géographie économique sur les flux migratoires, en s’intéressant plus particulièrement au rôle des politiques migratoires et autres dans les pays en développement d’origine et de destination. Elle souligne la nécessité d’une meilleure gouvernance nationale et mondiale des politiques migratoires afin de maximiser l’impact des migrations sur le développement.

Les trois phases du basculement de la richesse

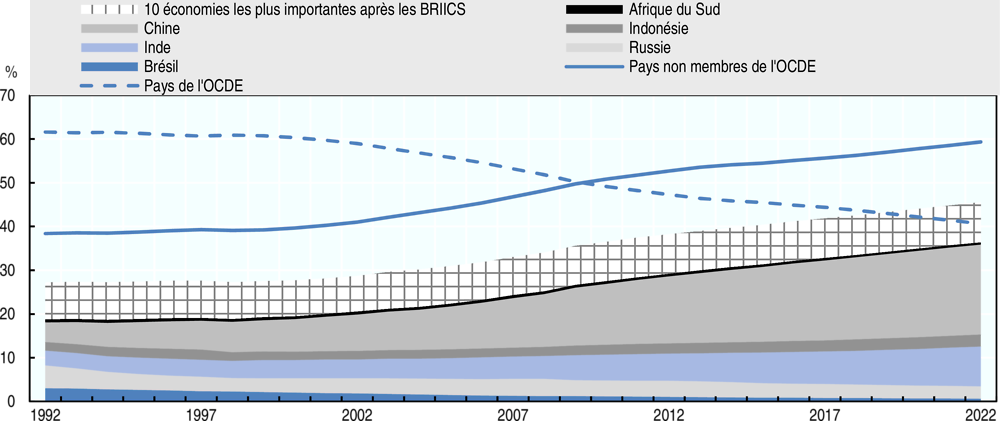

Depuis les années 1990, la Chine et l’Inde ont enregistré une croissance bien plus soutenue que les économies de l’OCDE. Plusieurs grandes économies émergentes ont commencé à redessiner le paysage macroéconomique mondial. Conjugués au facteur démographique, ces écarts de croissance ont fait émerger une nouvelle économie mondiale : les pays les plus importants de par leur poids économique ne sont plus aussi les plus riches en termes de produit intérieur brut (PIB) par habitant. La Chine est devenue la première économie mondiale si son PIB est mesuré en parités de pouvoir d’achat (PPA), et la deuxième après les États-Unis si la mesure se fait en valeur nominale. L’année 2008 a marqué un tournant dans le développement mondial, la part des économies émergentes et en développement dans l’économie mondiale (en PPA) passant pour la première fois la barre des 50 % (graphique 2.1).

Le basculement de la richesse s’est opéré en trois grandes phases : une première d’ouverture ; une deuxième de convergence et d’entraînement ; et une troisième post-crise de « normalité retrouvée » (graphique 2.2). D’importantes différences s’observent entre chacune de ces trois phases. L’ensemble de la période de mondialisation, depuis 1990, peut donc comporter des ruptures structurelles souvent ignorées. La distinction de trois phases dans le basculement de la richesse offre un tableau plus précis pour l’élaboration des stratégies des pays en développement ; les ignorer pourrait conduire à des erreurs stratégiques coûteuses.

Note : Les 10 économies les plus importantes après le Brésil, la Fédération de Russie (ci-après dénommée « Russie »), l'Inde, l'Indonésie, la Chine et l'Afrique du Sud (BRIICS) et les pays de l'OCDE sont : l'Arabie saoudite, l'Iran, le Viet Nam, le Nigéria, la Thaïlande, l'Égypte, l'Argentine, le Pakistan, la Malaisie et les Philippines. Les projections débutent en 2017.

Source : FMI (2017[2]), Perspectives de l'économie mondiale 2017, Base de données (PIB en PPA, en pourcentage du total mondial), https://www.imf.org/external/pubs/ft/weo/2017/02/weodata/index.aspx (consulté en décembre 2017).

Les années 1990 marquent une période de grande instabilité, en particulier du fait de l’incidence de plusieurs crises financières sur les économies émergentes et en développement. À l’inverse, les années 2000 apparaissent comme une période plus tranquille pour les pays en développement, caractérisée par le renforcement de l’intégration de l’économie mondiale, l’essor de la Chine sur la scène économique internationale (avec son accession à l’Organisation mondiale du commerce [OMC] en 2001) et une forte liquidité mondiale. Cette configuration explique que la part des pays de l’OCDE dans l’activité économique mondiale est restée stable, à environ 60 %, tout au long des années 1990, la part des pays non membres de l’Organisation s’établissant à 40 %. À partir des années 2000, le basculement de l’activité mondiale a commencé à évoluer en faveur des pays non membres de l’OCDE, qui ont rattrapé ses pays membres en 2009. Depuis lors, les pays non membres de l’OCDE ont vu leur contribution au PIB mondial augmenter : leur part relative s’établit désormais à 60 %, contre 40 % pour la zone OCDE. En 30 années de basculement de la richesse, on a donc assisté à une inversion des contributions (en PIB ajusté en fonction des PPA) à l’économie mondiale en faveur des pays non membres de l’OCDE. La part de la production de la Chine et de l’Inde dans l’économie mondiale a enregistré une croissance constante au cours de ces trois décennies (graphique 2.2).

La distinction de trois phases de croissance permet donc de mieux expliquer l’émergence de cette nouvelle géographie économique mondiale – aussi appelée basculement de la richesse. Durant près de trois décennies, à compter de 1990, l’économie mondiale a connu une transformation structurelle qui a déplacé le centre de gravité économique du monde vers l’Est et le Sud, des pays de l’OCDE vers les économies émergentes.

Ouverture (1990-2000)

Après des années d’isolement relatif de l’économie mondiale, trois éléments permettent de mieux illustrer cette phase initiale d’« ouverture » : les réformes prudentes de la Chine dans les secteurs de l’agriculture et des investissements étrangers en 1978 ; la libéralisation économique progressive de l’Inde en 1991 ; et la dissolution de l’ex-Union soviétique (EUS) cette même année. Cependant, avec l’adoption par la Chine d’une deuxième série de réformes de privatisation plus énergiques à la fin des années 1980, l’ouverture initiale de la Chine, de l’Inde et de l’EUS aux marchés mondiaux s’est vraiment fait sentir à partir des années 1990.

L’économie de marché mondiale a connu un choc d’offre important avec le triplement de l’offre de main-d’œuvre effective. L’arrivée d’un nombre conséquent de nouveaux travailleurs dans la main-d’œuvre mondiale, suite à l’ouverture de grandes économies auparavant fermées, a suscité un gros choc sur le plan des salaires. Durant les premières années de la décennie 1990, l’intégration de la Chine, de l’Inde et de l’EUS s’est traduite par l’entrée de respectivement 750 millions, 450 millions et 300 millions de nouveaux actifs dans l’économie mondiale. Selon l’un des modèles phares de développement économique, le modèle de Lewis (1945) ou de surplus de main-d’œuvre, le secteur moderne – et par extension l’économie mondiale – a temporairement eu accès à une offre illimitée de main-d’œuvre pour un salaire quasi de subsistance. Comme le prévoit le théorème de Stolper-Samuelson, ce choc d’offre de main-d’œuvre a entraîné une chute des prix des biens à forte intensité salariale, suscitant à son tour une diminution du salaire d’équilibre ; en d’autres termes, la facilité d’accès à de faibles salaires a conduit à des pertes d’emplois.

L’arrivée de 1.5 milliards de travailleurs a doublé le nombre d’actifs occupés dans des économies de marché ouvertes, réduisant ainsi de moitié le ratio capital/travail (OCDE, 2010[1]). L’ouverture aux échanges de grands pays émergents a entraîné la hausse du pourcentage mondial de travailleurs ayant un niveau d’éducation de base, conduisant à son tour à la baisse du ratio mondial moyen terre/travail. L’industrialisation et l’urbanisation des géants émergents ont stimulé la demande et les prix des énergies fossiles et des métaux industriels, entraînant à leur tour un transfert de richesse en faveur de leurs exportateurs.

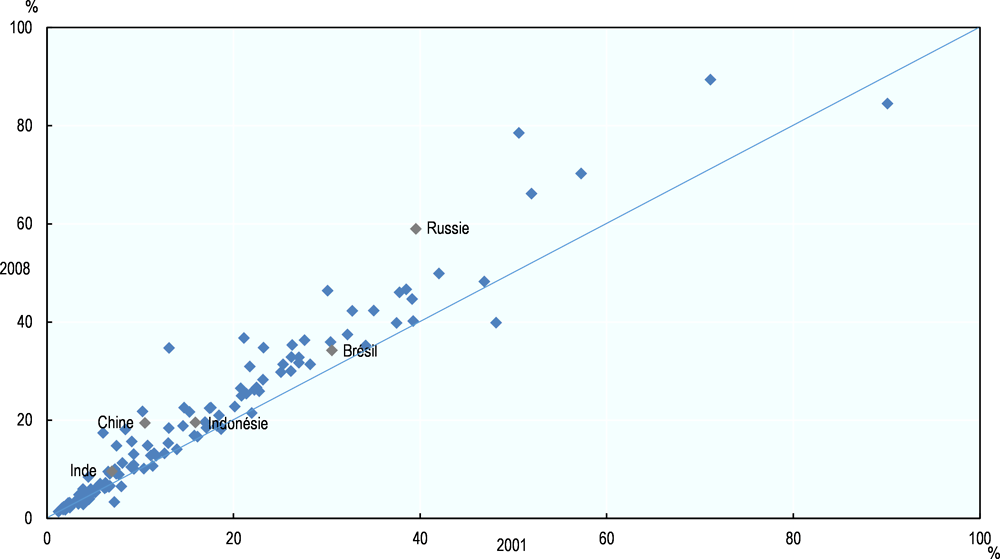

Note : PIB par habitant des pays en développement par rapport au PIB moyen des pays du G7 (comparaison entre 1990 et 2000). La droite à 45 degrés représente la stagnation du revenu par habitant en valeur relative ; les losanges situés au-dessus de cette droite indiquent une convergence relative des pays en développement ; les pays situés en dessous de cette droite accusent un certain retard.

Source : FMI (2017[2]), World Economic Outlook 2017 (base de données), https://www.imf.org/external/pubs/ft/weo/2017/02/weodata/index.aspx (consulté en décembre 2017).

Durant les années 1990, la convergence des pays en développement par rapport à la moyenne du Groupe des sept (G7) a été mitigée. Le graphique 2.3 montre que le Brésil, l’Afrique du Sud, et plus particulièrement la Fédération de Russie (ci-après dénommée « Russie »), affichent une moins bonne performance dans le groupe des BRIICS (Brésil, Russie, Inde, Indonésie, Chine et Afrique du Sud). Les trois pays asiatiques des BRIICS (Chine, Inde et Indonésie) ont enregistré des taux de croissance suffisamment élevés pour permettre la convergence de leur revenu avec les niveaux du G7. Pour l’Amérique latine et l’Afrique subsaharienne, en particulier, cette décennie s’est avérée une nouvelle source de déception après la « décennie perdue » – les années 1980, marquées par la crise de la dette. Pour les pays de l’EUS, de longs et profonds épisodes de récession ont dominé les premières années de la décennie. La transition vers une économie de marché s’est avérée loin d’être simple, et certains pays ont connu d’importants reculs sur le plan du développement humain.

Les inquiétudes concernant la désindustrialisation d’autres pays en développement (ou avancés) suite à l’entrée de la Chine sur les marchés mondiaux se sont vues confirmées (Rodrik, 2016[3]). Si les pays asiatiques et les exportateurs de produits manufacturés ont été largement tenus à l’abri d’une « désindustrialisation prématurée » – l’activité manufacturière étant même en partie transférée aux voisins de la Chine –, les pays d’Amérique latine ont néanmoins été tout particulièrement touchés. En outre, les bouleversements en Russie et les crises financières dans certains pays émergents d’Asie et d’Amérique latine ont d’abord retardé les gains de productivité et de bien-être escomptés de la libéralisation durant les années 1990. Parallèlement, l’Afrique a souffert d’une crise prolongée de la dette, avant son allègement à la fin de la décennie.

Convergence généralisée (2001-08)

La deuxième phase du basculement de la richesse, de 2000 à la CFM de 2008, a vu la convergence généralisée des pays pauvres, en grande partie sous l’effet d’une croissance de plus en plus sino-centrée. L’urbanisation et l’industrialisation rapides de l’Asie, en particulier, ont entraîné une hausse des prix des combustibles fossiles et des métaux industriels. Tandis que les pays producteurs de pétrole et de métaux ont pu tirer profit de cette manne, la plupart des pays de l’OCDE ont souffert, en leur qualité d’importateurs nets de produits de base, d’une dégradation des termes de l’échange et d’une perte de pouvoir d’achat.

Parallèlement, les stocks nets d’actifs étrangers ont évolué à l’avantage de la Chine et des pays producteurs de pétrole, tandis que la dette extérieure nette des États-Unis augmentait, sous l’effet de la hausse des déficits des comptes courants. Dans un contexte de déséquilibre croissant du commerce mondial, la Chine s’est démarquée sur le plan de la gestion des devises. Certains milieux ont attribué la désindustrialisation des pays de l’OCDE aux déficits extérieurs. Cependant, l’excédent courant d’environ 100 pays avait considérablement augmenté en réponse au déficit courant des États-Unis – dû à l’excédent de l’investissement intérieur du pays par rapport à son épargne intérieure – durant les années 2000 (OCDE, 2010[1]).

Si de grands pays à très forte croissance, comme la Chine et la Russie, ont fait l’objet de toutes les attentions, de plus petits pays ont aussi connu une accélération économique importante. Ce phénomène s’est observé sur chaque continent. Le nouveau millénaire a vu le retour, pour la première fois depuis les années 1970, d’une tendance de forte convergence du revenu par habitant avec les pays à revenu élevé. Les pays convergents sont définis comme ceux dont la croissance moyenne par habitant est supérieure à celle des pays à revenu élevé de l’OCDE.

Dans les années 2000, la convergence s’est généralisée. Durant cette période, le nombre de pays convergents a presque septuplé, passant de 12 à 83 ; parallèlement, celui des pays pauvres à faible revenu a diminué de plus de moitié, passant de 55 à 25 (graphique 2.4).

Outre le renforcement de la croissance économique nationale et l’amélioration du développement humain dans les économies émergentes, le basculement de la richesse a permis l’établissement de canaux directs d’interaction – principalement le commerce, les prêts et l’investissement direct étranger – entre les géants émergents et les pays pauvres. Ces liens entre les plus grandes économies convergentes et le reste du monde en développement se sont renforcés tout au long de la période précédant la crise. Le réalignement de l’économie mondiale s’est accéléré, y compris en 2007 et 2008, durant les années de crise, les grands pays convergents ne connaissant que de brefs épisodes de récession.

Vers l’année 2000, l’influence de la Chine a aussi commencé à s’exercer au-delà des marchés de marchandises et de produits de base, pour s’élargir aux marchés financiers mondiaux. Considérée au départ comme simple producteur de produits de consommation bon marché, la Chine est devenue le principal détenteur de titres de dette publique américaine. Cette accumulation d’actifs étrangers par le gouvernement chinois a renforcé l’envergure mondiale, financière et macroéconomique du pays, avec un effet modérateur sur les États-Unis, et donc sur les taux d’intérêt mondiaux, tendance venant à son tour accentuer la baisse des taux d’intérêt causée par les pressions salariales mondiales. L’écart de production de la Chine, soit la différence entre la croissance réelle et potentielle, aurait dès lors des répercussions sur des taux clés d’intérêt et de change à l’échelle mondiale. En outre, de nombreuses économies émergentes sont passées du statut de débiteur net à celui de créancier net, sous l’effet des taux élevés d’épargne intérieure et de la croissance rapide des réserves de devises étrangères grâce aux exportations, en particulier en Asie.

Note : PIB par habitant des pays en développement par rapport au PIB moyen des pays du G7 (comparaison entre 2001 et 2008). La droite à 45 degrés représente la stagnation du revenu par habitant en valeur relative ; les losanges situés au-dessus de cette droite indiquent une convergence relative des pays en développement ; les pays situés en dessous de cette droite accusent un certain retard.

Source : FMI (2017[2]), Perspectives de l'économie mondiale 2017, Base de données (PIB par habitant, en prix constants [PPA, en dollars internationaux de 2011]), https://www.imf.org/external/pubs/ft/weo/2017/02/weodata/index.aspx (consulté en décembre 2017).

Soutenus par un excédent croissant du compte courant de leur balance des paiements et par les prix élevés des matières premières, les pays riches en pétrole, ainsi que la Chine, ont accumulé d’importantes réserves de devises étrangères et d’actifs réels détenus dans des fonds souverains. Le passage de nombreux pays émergents du statut de débiteur net à celui de créancier net a stimulé tant les échanges Sud-Sud que les flux de capitaux, alimentant ainsi encore la croissance. Une nouvelle géographie du financement du développement s’est dessinée, les donateurs et créanciers émergents rejoignant les rangs des donateurs traditionnels (Comité d’aide au développement de l’OCDE, CAD).

L’après-crise financière mondiale (2009-présent)

Durant la troisième phase, dans les années 2010, le basculement de la richesse a donné des signes de ralentissement temporaire, sous l’effet conjugué de la récession mondiale au lendemain de la CFM et de la transformation économique de la Chine, passée d’une économie manufacturière centrée sur les exportations à une économie axée sur les services et la consommation. La CFM et la transition chinoise ont toutes deux entraîné une chute des prix du pétrole et des métaux, certes au détriment des exportateurs de produits de base, mais aussi au profit de la croissance des pays importateurs de ce type de produits.

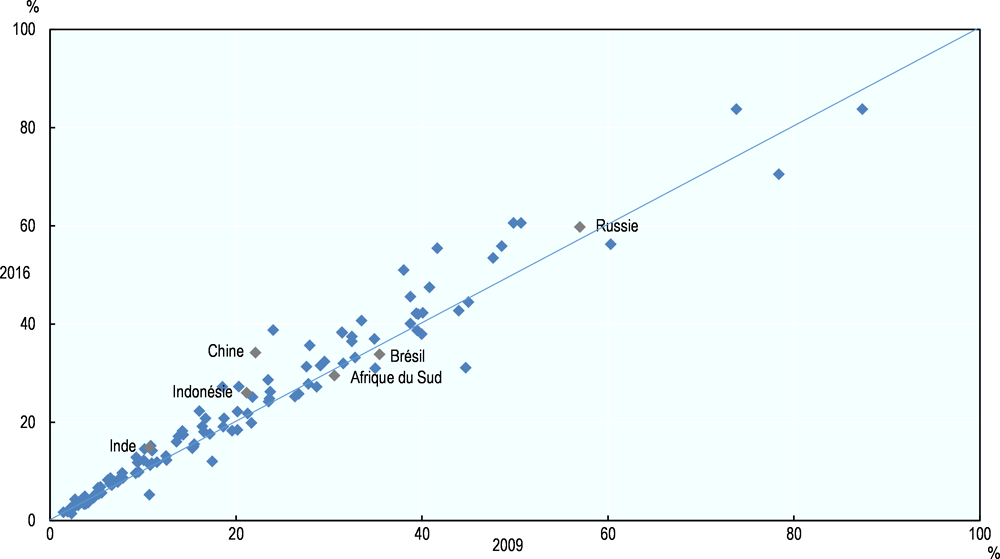

Note : PIB par habitant des pays en développement par rapport au PIB moyen des pays du G7 (comparaison entre 2009 et 2016). La droite à 45 degrés représente la stagnation du revenu par habitant en valeur relative ; les losanges situés au-dessus de cette droite indiquent une convergence relative des pays en développement ; les pays situés en dessous de cette droite accusent un certain retard.

Source : FMI (2017[2]), Perspectives de l'économie mondiale 2017, Base de données (PIB par habitant, en prix constants [PPA, en dollars internationaux de 2011]), https://www.imf.org/external/pubs/ft/weo/2017/02/weodata/index.aspx (consulté en décembre 2017).

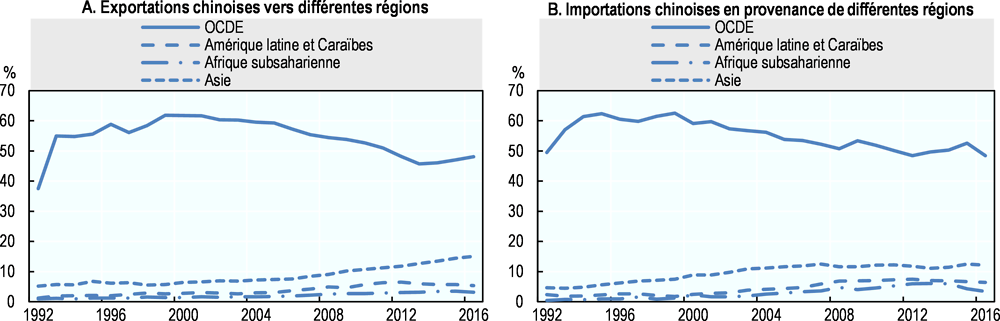

Le différentiel de croissance entre les pays membres et non membres de l’OCDE a commencé à se réduire après avoir atteint son niveau maximum en 2009, durant la crise. Dix ans après le tournant de 2008, le rythme du basculement de la richesse a ralenti après la période effrénée des années 2000. Ce changement est intervenu dans un contexte d’atténuation des forces extérieures, de rééquilibrage en Chine et de baisse des prix des matières premières affectant les exportateurs de produits de base. Malgré son intégration encore très importante dans le commerce mondial, la participation de la Chine aux chaînes de valeur mondiales (CVM) ne constitue plus son principal moteur commercial depuis la CFM. Toutefois, comme le montre le graphique 2.5, la convergence vers la moyenne des pays du G7 s’est poursuivie dans les années 2010 dans nombre de pays plus pauvres.

Le régime de croissance économique qui a prévalu jusqu’à la fin des années 2000, dans lequel la demande extérieure jouait un rôle prépondérant, n’a plus cours. La dynamique du commerce extérieur de la Chine a ainsi changé. La demande et les capacités intérieures sont désormais les principaux facteurs déterminant l’évolution des échanges extérieurs de la Chine, avec des conséquences importantes pour l’orientation géographique des exportations et des importations du pays (Lemoine et Unal, 2017[4]).

Note : Les échanges régionaux sont exprimés en pourcentage du total des échanges.

Source : Calculs des auteurs à partir de Banque mondiale (2018[5]), World Integrated Trade Solution (base de données), https://wits.worldbank.org/ (consulté en avril 2018).

Parallèlement, la prédominance des pays à revenu élevé dans les échanges de la Chine n’a cessé de se réduire avec un rééquilibrage au profit des économies en développement (graphique 2.6). En Afrique, par exemple, la croissance a ainsi basculé de l’Ouest à l’Est. Dans le même temps, de nouveaux projets mondiaux ont été mis en place, comme la « Nouvelle route de la soie » (Belt and Road Initiative [BRI]), à l’initiative de la Chine. Ils ont encouragé le financement des infrastructures et ainsi contribué au début de la suppression d’un obstacle majeur à la croissance des pays à revenu faible ou intermédiaire. Enfin, grâce aux réformes et à une démographie favorable, l’Inde a rejoint la trajectoire de forte croissance de la Chine.

Les pays en développement pourraient bien bénéficier d’un moteur de croissance à double turbo ces prochaines années. Tandis que la croissance de la Chine s’est ralentie après avoir atteint des niveaux non viables, celle de l’Inde s’est accentuée, bien que de façon irrégulière, en raison de l’impact des conditions météorologiques extrêmes. Le processus du basculement de la richesse n’est donc pas encore arrivé à son terme. Il a en revanche changé d’apparence, se fondant désormais sur un éventail plus large d’acteurs et un renforcement des interdépendances économiques.

Bénéfices et coûts du basculement de la richesse pour les pays de l’OCDE

Les bénéfices du basculement de la richesse, y compris pour la zone OCDE, sont bien connus. Au Nord comme au Sud, la hausse du niveau de vie qui a accompagné la mondialisation a d’abord largement étayé la perception du commerce comme moteur clé de la croissance économique. L’expansion des CVM est devenue un vecteur important de productivité, stimulant le commerce intermédiaire – une aubaine pour les producteurs de biens d’équipement de la zone OCDE. Les exportations en provenance des pays auparavant pauvres ont entraîné une hausse de la consommation et donc des importations, notamment de marques de luxe de la zone OCDE. La spécialisation croissante a permis une meilleure distribution des ressources, y compris dans les pays de l’OCDE. Par conséquent, les capitaux et les emplois ont délaissé les secteurs les moins stratégiques en termes de compétitivité et de valeur ajoutée, pour se tourner vers des secteurs plus rentables. Les consommateurs de la zone OCDE ont bénéficié d’une hausse du pouvoir d’achat de leurs salaires avec la chute des prix des biens à faible intensité de compétences. Ils ont en outre accédé à un plus grand choix de produits. La dégradation des termes de l’échange de la Chine jusqu’au milieu des années 2000 indique que ses exportations ont été profitables à l’échelle mondiale (Wolf, 2006[6]). L’amélioration de la gamme et de la qualité des exportations, le renforcement du dynamisme technologique, l’ouverture des perspectives commerciales et l’élargissement de la base de consommation sont autant de facteurs qui ont généré d’importants progrès sur le plan du bien-être dans les pays de l’OCDE. Dans l’ensemble, le basculement de la richesse s’avère un processus où tout le monde est gagnant.

On a cependant pu critiquer le terme de « basculement de la richesse », car il véhiculerait la notion dangereuse de gagnants et de perdants. La montée du protectionnisme et du nationalisme dans certains pays de l’OCDE risque ainsi de mettre un terme à l’émergence des pays en développement et à la réduction rapide de la pauvreté qui en découle à l’échelle mondiale.

L’inégalité de la répartition des bénéfices du basculement de la richesse peut poser problème. Nombre des grandes évolutions économiques – la mondialisation, la transformation numérique et la robotisation – sont bénéfiques pour la société dans son ensemble, mais pas nécessairement pour tout un chacun ; elles font aussi des perdants, en particulier sur le marché du travail. Outre l’immigration massive, ces perdants peuvent jouer un rôle prépondérant dans la montée du populisme. Une réponse politique adéquate dans les pays avancés nécessite d’entreprendre un diagnostic approfondi.

Le développement économique mondial ouvre des perspectives inédites sur le plan du commerce et de la création d’emplois, y compris dans la zone OCDE. Cependant, au lieu de se réjouir de cette manne, certains se sentent menacés par la croissance économique du Sud. Loin de la vision traditionnelle d’une mondialisation « gagnant-gagnant », de récentes études sur le « choc chinois » soulignent l’incidence de la hausse des importations en provenance de Chine sur la perte d’emplois et l’avancée de la pauvreté aux États-Unis comme ailleurs.

Autor, Dorn et Hanson (2016[7]) pointent du doigt l’importance des coûts d’ajustement et des conséquences distributives du commerce. C’est aux États-Unis, sur les marchés locaux du travail où se concentrent les industries exposées à la concurrence étrangère, qu’ils sont les plus visibles. Leurs travaux soulignent aussi la lenteur de l’adaptation des marchés locaux du travail. Ils montrent en particulier que durant au moins toute la décennie qui a suivi le début du choc commercial chinois, les salaires et le taux d’activité restent en berne, et le taux de chômage élevé.

Selon une conception autrefois largement acceptée, le commerce serait fortement redistributif en théorie, mais relativement bénin et sans friction en pratique. L’expérience des États-Unis et d’autres pays est venue remettre en question cette vision (Beyer et Stemmer, 2016[8]). Wood (2018[9]) a estimé (pour 2011) l’impact des exportations de produits manufacturés et de services en provenance du Sud (pays non membres de l’OCDE) sur la demande de main-d’œuvre dans l’ensemble des pays de l’OCDE. Le scénario de base montre que les importations en provenance du Sud réduisent la demande de main-d’œuvre dans le secteur manufacturier de 18 millions d’emplois.

La « courbe de l’éléphant » de Lakner et Milanovic (2016[10]) montre comment les effets distributifs de la mondialisation et des évolutions technologiques ont fait pression sur la classe moyenne de la zone OCDE. Cette courbe illustre les gains de revenus pour chaque centile de la distribution des revenus mondiaux durant les 20 années séparant la chute du mur de Berlin de la crise financière de 2008. Dans le Rapport sur les inégalités mondiales 2018, Alvaredo et al. (2018[11]) ont actualisé cette courbe pour la période 1980-2016. Le creux dans la courbe correspond aux 90 % les plus pauvres aux États-Unis et en Europe de l’Ouest (centiles 50 à 95 des revenus mondiaux). Un plus fort taux de croissance des revenus revient à la classe moyenne asiatique et au 1% les plus riches à l’échelle mondiale (Sandefur, 2018[12]). Les centiles 50 à 95 des revenus, principalement situés dans la zone OCDE, constituent le vivier de nombre d’électeurs désenchantés.

Bien que la littérature sur le « choc chinois » ne suggère pas le recours au protectionnisme, elle risque d’être exploitée par les défenseurs de ce type de réponse politique. La baisse des taux d’emploi dans certains secteurs ou régions des pays de l’OCDE résulte bien plus des évolutions technologiques que des politiques commerciales (Dauth, Findeisen et Suedekum, 2017[13]). Il n’est cependant pas toujours facile de distinguer ces deux vecteurs. Stimulées par le commerce et la délocalisation, les améliorations technologiques sources de suppressions d’emplois ont pu être perçues comme autant d’autres canaux par le biais desquels la mondialisation affecte les emplois industriels. Dans la zone OCDE, la mondialisation et les changements technologiques affectent une classe moyenne occupant souvent un emploi dans le secteur industriel, qui a perdu ses emplois de qualité ou en craint une perte imminente.

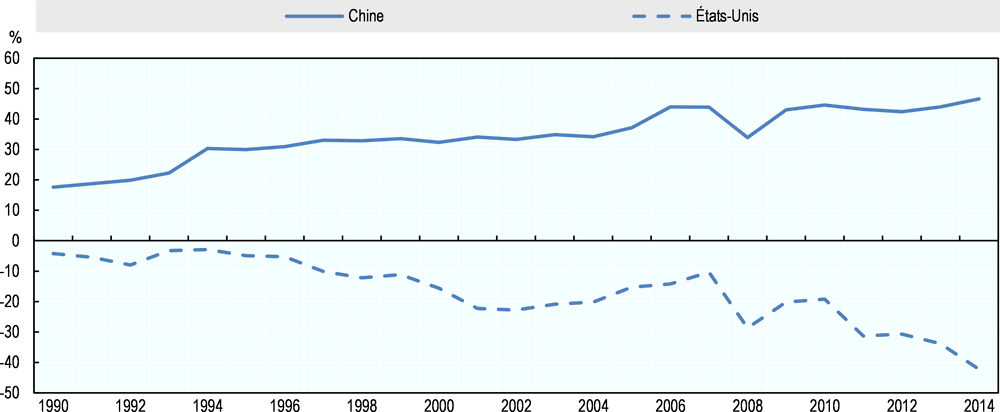

Toutefois, les pertes d’emplois dues à la concurrence des importations ne suffisent pas à dresser un tableau complet de la situation. Ainsi, alors que la part de l’industrie manufacturière dans l’emploi total aux États-Unis est en baisse depuis des dizaines d'années, sa part dans la production réelle est restée plutôt constante, en grande partie sous l’effet des améliorations de la productivité (Baily et Bosworth, 2014[14]). Par ailleurs, en se penchant plutôt sur les hausses d’emploi découlant de la mondialisation accentuée par la Chine, Feenstra, Ma et Xu (2017[15]) montrent que l’impact net sur les emplois industriels a été négatif entre 1991 et 2007, mais équilibré si la période observée est plus longue (1991-2011). Depuis 2009, on observe aux États-Unis une incidence nette positive sur l’emploi, comme le suggère le graphique 2.7.

L’analyse de la mondialisation élude souvent les trois phases par lesquelles sont passés et que connaissent encore les pays émergents, comme décrit plus haut. Les responsables politiques omettent les bénéfices de la mondialisation si leur réponse protectionniste repose uniquement sur la première phase d’ouverture des années 1980-90. L’évolution de l’offre mondiale de main-d’œuvre et la transition rapide de la Chine vers une « nouvelle normalité » inversent d’importantes tendances sur le plan des salaires et des prix.

Note : La zone ombrée représente la période du basculement de la richesse.

Source : US Bureau of Labor Statistics (2018[16]), Employment, Hours, and Earnings from the Current Employment Statistics survey (National) (base de données), https://data.bls.gov/timeseries/CES3000000001 (consulté en mai 2018).

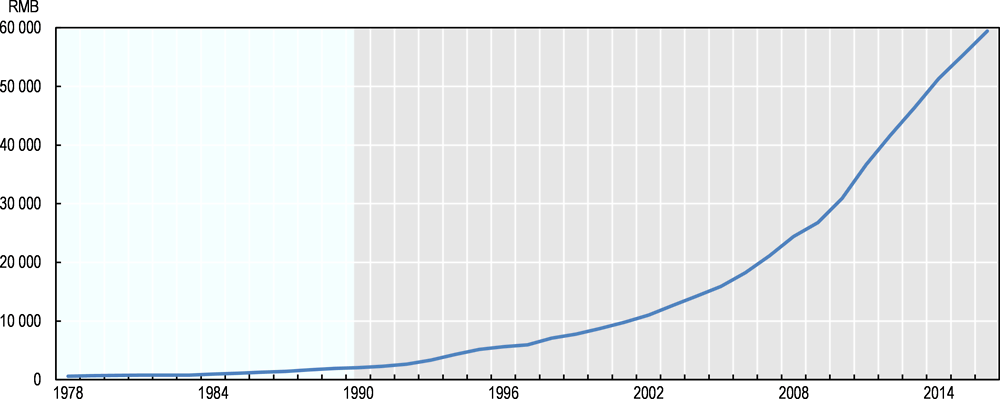

Depuis la troisième phase de basculement de la richesse (à partir de 2009), la Chine a transformé ses modèles de production et de commerce, qui reposaient jusque-là sur l’investissement et le commerce de biens intermédiaires, au profit de modèles basés sur la consommation. La croissance de la main-d’œuvre mondiale a plafonné avec l’absorption d'une grande partie de la main-d’œuvre chinoise, l’amorce d’un vieillissement rapide de la population en Chine et le recul du taux de fertilité en Inde (Goodhart et Pradhan, 2017[17]). Face au recul de la population en âge de travailler, le nombre de consommateurs de la classe moyenne va continuer d’augmenter. Cela stimule le commerce mondial « ordinaire », principalement basé sur les intrants locaux et la demande nationale, alimentée par une hausse de la consommation, tandis que le commerce intermédiaire commence à stagner (Lemoine et Unal, 2017[4]). L’époque où les salaires dans les pays de l’OCDE souffraient de la pression asiatique est sans doute révolue : les salaires (aussi bien en dollars qu’en yuans) augmentent en effet rapidement en Chine, sous l’effet de la baisse de la main-d’œuvre et de la hausse de la productivité nationale (graphique 2.8).

Note : La zone ombrée représente la période du basculement de la richesse.

Source : CEIC (2018[18]), Salaire annuel moyen en Chine : secteur manufacturier, https://www.ceicdata.com/en/china/average-wage-by-industry-urban-nonprivate/avg-annual-wage-manufacturing (consulté en mai 2018).

Pourquoi le basculement de la richesse est important pour le Sud

Depuis 1990, le basculement de la richesse a eu de profondes répercussions sur le développement mondial. Tout d’abord, il a redessiné la carte des relations économiques en termes d’échanges, de flux financiers et de migrations. Ensuite, il a stimulé la croissance mondiale, sortant de ce fait des millions de personne de la pauvreté. Enfin, il a modifié le contexte de la gouvernance mondiale, amenant ainsi les pays en développement à jouer de nouveaux rôles, mais aussi à définir de nouvelles stratégies.

Interactions mondiales

Du point de vue des pays pauvres, la principale conséquence de l’entrée de la Chine et de l’Inde sur l’échiquier économique mondial s’est opérée au travers d’interactions à la fois mondiales et directes (voir la rubrique « Basculement de la richesse – un moteur pour l’intégration Sud-Sud »). L’apport des géants asiatiques à la croissance mondiale n’est pas passé inaperçu (graphique 2.9). Il transparaît à la fois dans leur impact sur les termes mondiaux de l’échange (graphique 2.10) et dans le basculement des stocks nets d’actifs étrangers vers des pays émergents excédentaires (graphique 2.11) qui ont ensuite financé des prêts au développement, des dons et des investissements directs.

Note : Les économies avancées forment actuellement un groupe de 39 pays, selon la définition du FMI.

Source : FMI (2017[2]), Perspectives de l'économie mondiale 2017 (base de données) (PIB, en prix courants [PPA, en dollars internationaux]), https://www.imf.org/external/pubs/ft/weo/2017/02/weodata/index.aspx (consulté en décembre 2017).

À partir de 2000, la croissance des économies à revenu faible ou intermédiaire a davantage reposé sur l’essor de la Chine que sur le G7. La donne était changée : jusque-là, c’était avant tout la zone OCDE qui déterminait la croissance des pays qui n’en étaient pas membres (Garroway et al., 2012[19]). La croissance de la Chine ne s’est pas uniquement répercutée sur les pays en développement exportateurs de pétrole, mais aussi sur les autres.

Ces dernières années, la forte croissance de la Chine et de l’Inde a stimulé la croissance mondiale. De 2011 à 2016, la contribution relative de la Chine à la croissance mondiale s’est alignée sur celle des pays avancés, et ce malgré la forte baisse de la croissance du PIB par habitant en Chine, passée de 13.6 % à 6.1 % entre 2007 et 2016. La contribution de l’Inde à la croissance mondiale a également augmenté depuis le début des années 2000, tandis que le taux de croissance du revenu par habitant y oscillait entre 8.8 % et 5.9 % sur la période 2010-2016. Ces dernières années, la Chine a contribué à la croissance mondiale à hauteur de près de 30 %, soit environ 20 points de pourcentage de plus que l’Inde.

L’Inde restant plus fermée et considérablement plus pauvre que la Chine, elle ne peut pas encore compenser l’impact du ralentissement de la Chine sur la croissance et le commerce à l’échelle mondiale. En revanche, elle a pris le dessus sur la Chine en termes de croissance du PIB (mais pas du PIB par habitant), sa situation démographique favorable encourageant l’épargne et l’investissement dans le pays. Dans les décennies à venir, le basculement de la richesse pourrait ainsi bien tirer parti du moteur à double turbo Chine-Inde.

Note : Les termes mondiaux de l'échange sont exprimés comme le ratio entre le cours moyen du pétrole brut et l'indice des prix à la production du G7 pour le secteur manufacturier. Ce ratio montre que les termes de l'échange des marchandises nets des pays en développement non exportateurs de pétrole pâtissent lorsque les cours du pétrole augmentent par rapport aux prix à la production manufacturière.

Sources : Calculs des auteurs à partir de Banque mondiale (2017[20]), base de données du Commodity Markets Outlook (pétrole brut ($/bbl)), http://pubdocs.worldbank.org/en/817261508960786112/CMO-October-2017-Data-Supplement.xlsx (consulté en février 2018) ; et OCDE (2017[21]), base de données des indices des prix à la production (IPP), https://data.oecd.org/price/producer-price-indices-ppi.htm (consulté en février 2018).

Le basculement de la richesse a inversé la décennie de dégradation des termes de l’échange pour les pays exportateurs de matières premières. Jusqu’en 2000 environ, la poursuite des progrès technologiques avait répandu l’idée que chaque unité produite requérait un apport plus faible en matières premières. En d’autres termes, on pensait que le PIB devenait « plus léger ». On considérait que la demande de produits de base allait rester modérée, même dans un contexte de forte croissance économique. Or, après 2000, la demande de produits de base s'est accentuée, dans un contexte de forte urbanisation en Asie. Au début de la CFM de 2008, les cours du pétrole avaient quadruplé et ceux des métaux, pratiquement doublé par rapport aux niveaux de 1995. L'évolution des termes de l’échange a eu des conséquences stratégiques majeures pour les pays pauvres et a marqué la définition de politiques dans différents domaines, comme l’aide, l’investissement étranger, les négociations commerciales et les stratégies industrielles. Ainsi, tandis que le secteur du textile et du prêt-à-porter d’Afrique du Sud était soumis à une pression extrême, l’Angola – pays exportateur net de pétrole – tirait profit de fortes recettes dérivées de l’extraction pétrolière.

Source : Calculs des auteurs à partir de Lane et Milesi-Ferretti (2018[22]), « The External Wealth of Nations Revisited: International Financial Integration in the Aftermath of the Global Financial Crisis », https://doi.org/10.1057/s41308-017-0048-y.

Le basculement de la richesse a également créé une nouvelle géographie du financement du développement. L’un des éléments centraux a été le basculement de la richesse nette des économies avancées vers la Chine, le Brésil, la Russie et les États du Golfe dans les années 2000. Les données illustrent l’évolution des actifs nets étrangers en pourcentage du PIB pour la Chine et les États-Unis (graphique 2.11). Poussés par la hausse des excédents des comptes courants (reflétant surtout des déficits aux États-Unis), ces pays émergents ont accumulé des milliers de milliards d’USD d’actifs. Ils se sont d’abord centrés sur les actifs financiers (réserves en devises) dans leurs banques de développement centrales et nationales, avant de se lancer dans des actifs réels détenus par des fonds d’État et autres instruments d’épargne publics. Plus récemment, le financement du développement a été stimulé par la hausse des actifs dans les banques de développement détenues ou fondées par la Chine et d’autres grands pays émergents comme le Brésil ou les États du Golfe.

Les pays à faible revenu, qui s’étaient jusque-là principalement financés auprès des pays de l’OCDE, ont alors de plus en plus profité de flux de capitaux provenant de riches pays émergents. Le passage d’un financement issu des pays avancés à un financement issu des pays convergents s’est accompagné d’une hausse de la part des capitaux d’État par rapport à celle des capitaux purement privés. Cette diversification des sources de capitaux a eu des effets bénéfiques, naturellement bien accueillis par les bénéficiaires, puisque leurs options politiques s’en trouvaient ainsi élargies.

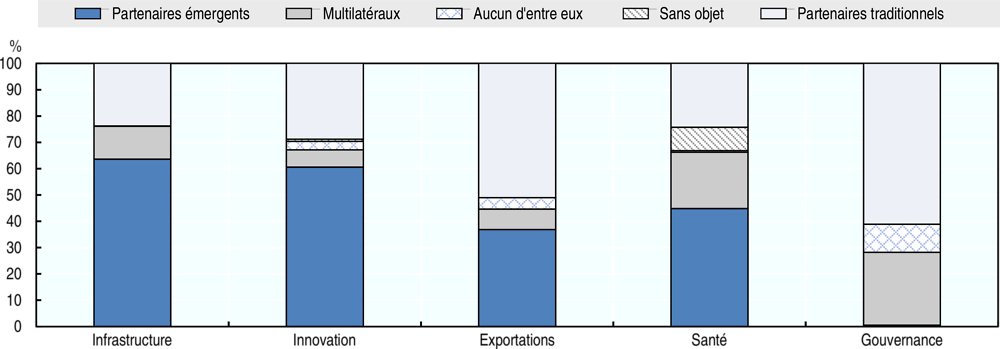

Note : L'enquête auprès des parties prenantes a été menée dans 40 des 51 pays africains couverts par le rapport.

Sources : OCDE et al. (2011[23]), Perspectives économiques en Afrique 2011 : L'Afrique et ses partenaires émergents, https://doi.org/10.1787/aeo-2011-fr ; Reisen et Stijns (2011[24]), How emerging donors are creating policy space for Africa, https://voxeu.org/article/how-emerging-donors-are-creating-policy-space-africa (consulté en mai 2018).

Les partenaires émergents ont stimulé de nouveaux secteurs et mécanismes de financement. L'aide au développement n’est qu’un élément de leur boîte à outils, ce qui reflète des différences frappantes dans leurs philosophies d’engagement par rapport aux bailleurs traditionnels. Les bailleurs émergents offrent : des sources de financement plus vastes ; des technologies et des formations plus adéquates ; des infrastructures plus rentables et rapides ; ainsi que des produits génériques, des machines et des biens de consommation bon marché. Leurs avantages comparatifs perçus sont : la construction d’infrastructures pour la Chine ; la fourniture de génériques bon marché, de compétences et de services pour l’Inde ; et l’aide à l’agriculture et l’industrie agro-alimentaire pour le Brésil. Les partenaires émergents offrent à l’Afrique de nouvelles perspectives d’échange de biens, de connaissances et de modèles. Une enquête menée en 2011 dans 40 pays africains révélait que les partenaires émergents jouissaient d’une réputation relativement bonne dans les domaines des infrastructures et de l’innovation (graphique 2.12).

Hausse de la croissance et recul de la pauvreté

La Chine est devenue un moteur de croissance mondiale qui a contribué à alimenter l’essor des pays convergents. Au vu de la relation positive entre croissance économique et réduction de la pauvreté (à condition que les inégalités économiques soient suffisamment faibles), il est probable que la croissance de la Chine se soit traduite par une réduction de la pauvreté dans les pays pauvres. Des estimations pour la période 1990-2000 concernant 52 pays à revenu faible ou intermédiaire ont placé l’élasticité de la pauvreté par rapport à la croissance à environ - 2 (Chhibber et Nayyar, 2008[25]). Étant donné l’élasticité de la croissance des pays pauvres estimée à 0.34 par Garroway et al. (2012[19]), une hausse d’un point de pourcentage du taux de croissance du revenu annuel par habitant en Chine se traduirait donc par une réduction de 0.68 % du taux de pauvreté dans les pays pauvres. À cet égard, la Chine a sans doute été le plus puissant moteur de réduction de la pauvreté en dehors de ses frontières pendant la première décennie du XXIe siècle.

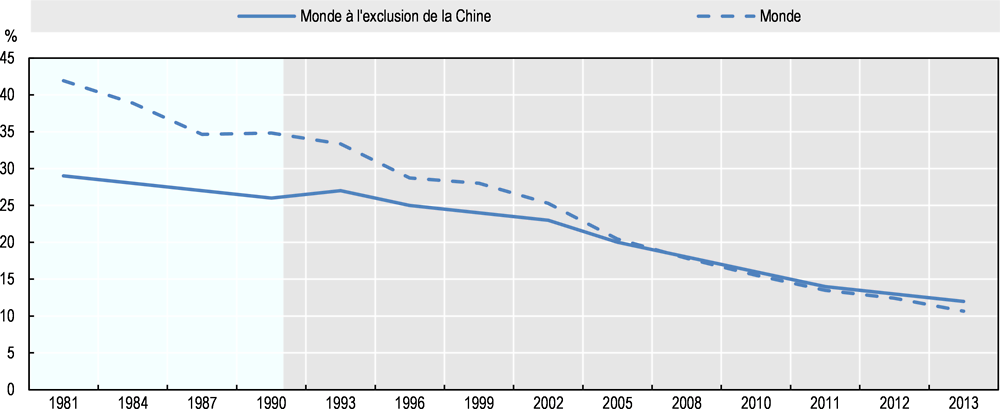

Selon la définition de la Banque mondiale, les individus en situation d’extrême pauvreté sont ceux qui vivent avec moins de 1.90 USD internationaux par jour. À l’aune de cette référence, l’extrême pauvreté en Chine, qui touchait 88 % de son milliard d’habitants en 1981, avait pratiquement disparu en 2013 : d’après la Banque mondiale, 1.9 % de la population y était ainsi en situation d’extrême pauvreté cette année-là, soit 26 millions de chinois.

Note : La zone ombrée représente la période du basculement de la richesse.

Source : Banque mondiale (2018[26]), Indicateurs du développement dans le monde (base de données), (Part de la Chine dans la pauvreté mondiale), http://databank.worldbank.org/data/source/world-development-indicators (consulté en février 2018).

Cependant, ce recul substantiel de la pauvreté mondiale n’est pas seulement dû au recul de la pauvreté en Chine. D’après Roser et Ortiz-Ospina (2018[27]), la part de la population mondiale en situation d’extrême pauvreté en dehors de la Chine est passée de 29 % à 12 % entre 1981 et 2013 (graphique 2.13). Durant cette même période, la population mondiale est passée de 4.5 à 7 milliards d’individus. Malgré la rapidité de la croissance démographique mondiale, le nombre de personnes en dehors de la Chine vivant dans l’extrême pauvreté a diminué, passant de 1 milliard à 743 millions entre 1981 et 2013. Ce recul de l’extrême pauvreté s’est opéré en dépit de l’augmentation des inégalités au sein des pays.

Note : Les données les plus récentes disponibles sont de 2015 pour la Chine, et de 2013 pour l'Inde.

Source : World Inequality Lab (2018[28]), Base de données sur les inégalités dans le monde (part des 1 % les plus riches, part des 50 % les plus pauvres), https://wid.world/data/ (consulté en février 2018).

Comme indicateur des inégalités de revenu (en hausse) dans les deux géants asiatiques, le graphique 2.14 présente la part relative (exprimée en pourcentage) du revenu national avant impôts revenant aux 1% les plus riches (trait plein) et aux 50 % les plus pauvres (pointillé) pour la Chine (1990-2015) et l’Inde (1990-2013). Jusqu’à la troisième sous-période du basculement de la richesse (post-CFM, 2009-présent), les inégalités de revenu n’ont cessé de se creuser en Chine. Cette tendance s’est toutefois atténuée à partir de 2007, avec une stabilisation des parts du revenu. En revanche, en Inde, les inégalités de revenu, déjà supérieures à celles de la Chine, se sont encore creusées jusqu’en 2013, dernière année d’observation. Pour les autres pays BRIICS, on ne dispose pas de données comparables issues du Rapport sur les inégalités mondiales 2018 pour la période d’observation démarrée en 1990.

Au Brésil, les données révèlent des inégalités de revenu constantes : près de 30 % du revenu national revient aux 1 % les plus riches, contre pas même 15 % pour les 50 % les plus pauvres, sans variation de cette tendance au cours des années 2000. La Russie a quant à elle connu dans les années 1990 une forte hausse de la part du revenu national aux mains des 1 % les plus riches, passant de niveaux égalitaires (environ 5 %) à 26.9 % en 2007. Depuis lors, la part du revenu national revenant aux 1% les plus riches est redescendue, pour s’établir à environ 20 %.

Ces dernières années, la recherche a porté un intérêt croissant aux inégalités de richesse au sein des pays (Piketty, 2014[29]). Cependant, les inégalités de richesse à l’échelle mondiale dépendent également de la hausse ou de la baisse de la richesse à l’échelle des pays et des régions. Les économies en développement à forte croissance jouent un rôle clé dans l’évolution des inégalités de richesse.

La phase allant de 2001 à 2008 de convergence rapide des revenus des pays à revenu faible ou intermédiaire dans le sillage de la poussée de croissance de la Chine, gourmande en produits de base, n’a pas seulement réduit les inégalités de revenu à l’échelle mondiale. Elle a aussi contribué à réduire les inégalités de richesse dans le monde, malgré une hausse des inégalités de revenu et de richesse au sein des pays. La richesse médiane et moyenne des ménages a augmenté dans toutes les régions en développement. Le basculement de la richesse semble avoir contribué (comme il l’a fait pour l’égalité des revenus à l’échelle mondiale) à accroître légèrement l’égalité des richesses dans le monde (tableau 2.1)1.

Au cours de la période 2000-17, la richesse nette des ménages a basculé à l’Est et au Sud, entraînant une réduction des inégalités mondiales de richesse entre les ménages pendant les années 2000. Ce basculement vers le Sud s’est en grande partie opéré pendant la première décennie du nouveau millénaire, avec une convergence rapide du revenu, notamment suite à la flambée des prix des matières premières. Dans les années 2010, l’augmentation de la part relative de la richesse des ménages dans le monde a toutefois reculé en Afrique et en Amérique latine ; seule la Chine a conservé une part relative plus élevée de la richesse mondiale.

Le tableau 2.2 montre que la première décennie du XXIe siècle a vu les inégalités de richesse baisser dans le monde, tout en enregistrant un accroissement notable de la richesse médiane2. Dans l’ensemble, au cours de la période 2000-10, la richesse nette médiane par adulte a doublé dans toutes les régions non membres de l’OCDE listées dans le tableau 2.2. Toutefois, depuis lors (après la CFM), la richesse médiane n’a poursuivi sa hausse qu’en Chine, chutant fortement en Afrique. Bien qu’ils soient toujours exprimés en dollars US constants, les chiffres peuvent indiquer que la forte dépréciation réelle des devises locales dans les pays exportateurs nets de matières premières a entamé la richesse moyenne des ménages, tout en augmentant leur endettement. Cette situation peut aussi résulter d’une baisse de la demande de produits de base en Chine.

Diversité des dynamiques de croissance régionales

L’agrégation des pays au sein des régions masque souvent des dynamiques de croissance hétérogènes. Les épisodes de forte croissance économique ne se cantonnent pas à certaines périodes ou régions. En réalité, de nombreuses économies ont connu une telle croissance à un certain moment et d’autant plus durant la période du basculement de la richesse. Après avoir persisté tout au long des années 1990, la volatilité s’est réduite pendant les sous-périodes de basculement de la richesse depuis le début des années 2000.

Le graphique 2.15 propose une perspective plus large sur la croissance économique et présente des estimations des discontinuités de la croissance sur la base des données du PIB par habitant. Ces discontinuités peuvent être à la hausse, si la croissance moyenne après la discontinuité est supérieure au taux de croissance pendant la période précédente ; ou à la baisse, en cas de baisse rapide de la croissance. Les résultats obtenus sur la période précédant le basculement de la richesse sont comparables aux résultats de recherches antérieures, par exemple chez Berg, Ostry et Zettelmeyer (2012[32]) et Kar et al. (2013[33]).

Les pays en développement présentent davantage de discontinuités à la baisse qu’à la hausse dans la croissance du PIB par habitant. Les poussées de croissance à la hausse ont été les plus courantes à partir du début du basculement de la richesse, qui a produit un nombre presque égal de discontinuités à la hausse entre 1990 et 2017 que durant les quatre décennies précédentes. Ce sont l’Afrique et l’Asie qui ont le plus tiré parti du basculement de la richesse, avec des accélérations de la croissance totale de respectivement 65 % et 45 % durant cette période de prospérité mondiale. À en juger par le nombre de ralentissements rapides de la croissance, la CFM semble avoir moins touché les économies en développement. Ce tableau contraste fortement avec l’expérience des pays de l’OCDE. Dans ce dernier groupe, les décélérations prolongées de la croissance ont prédominé, et les épisodes de discontinuité coïncident avec les grands ralentissements de la productivité dans les années 1970, ainsi que durant la période précédant et suivant la récente crise financière. Les accélérations de la croissance dans les pays en développement tendent quant à elles à coïncider avec les hausses de la productivité (De Gregorio, 2018[34]).

Note : L'analyse des discontinuités se base sur l'algorithme de Bai and Perron (2006[35]) calculé à l'aide d'un code Stata fourni par Kerekes (2011[36]) : 26 pays de l'OCDE avec un total de 37 discontinuités, 97 pays non membres de l'OCDE avec un total de 122 discontinuités ; durée minimum de la période de croissance de 8 ans. La zone ombrée représente la période du basculement de la richesse.

Source : FMI (2017[2]), Perspectives de l'économie mondiale 2017, Base de données (PIB, en prix constants [PPA, en dollars internationaux de 2011]), https://www.imf.org/external/pubs/ft/weo/2017/02/weodata/index.aspx (consulté en décembre 2017).

Croissance et développement en transition

Dans l’ensemble, le basculement de la richesse a plutôt contribué à une transition vers une croissance du revenu, notamment dans les années 2000. Cette tendance s’est confirmée durant la décennie suivante, malgré un ralentissement des taux de croissance. De nombreux pays à revenu faible ou intermédiaire ont atteint des catégories supérieures de revenu, tandis que les déclassements ont été extrêmement rares. Par ailleurs, nombre de pays sont sortis du statut d’éligibilité aux crédits de l’Association internationale de développement (IDA), alors que les retours à ce statut d’éligibilité sont restés l’exception. Pour les pays à faible revenu, la vulnérabilité économique mesurée a nettement reculé, en raison notamment de l’allègement de la dette multilatérale dans les années 2000 (on remarque toutefois ces derniers temps le retour d’une certaine tension de la dette).

Toutefois, la croissance d’un pays ne va pas forcément de pair avec une amélioration du bien-être de ses citoyens. À moins d’engager des mesures politiques susceptibles de contrecarrer de telles tendances, le développement reste souvent entravé. De fait, les inégalités peuvent s’accroître même dans des pays qui gagnent en prospérité. Ce constat vaut particulièrement pour les pays dont l’économie est peu diversifiée, ou pour ceux qui sont plus exposés aux impacts négatifs du changement climatique, qui les rendent plus fragiles. C’est pourquoi tout ne doit pas se résumer au PIB et aux autres indicateurs axés sur le revenu. Pour mesurer le développement durable, il faut se doter d’autres indicateurs à même d’identifier des points faibles comme la pauvreté, la fragilité des classes moyennes, l’instabilité économique, les disparités régionales, l’insécurité, et les inégalités d’accès à l’éducation et aux services de santé.

On peut évaluer la performance et la transition économique de différentes façons. Les catégories de revenu national définies par la Banque mondiale, et l’éligibilité aux crédits de l’IDA (dépendance à l’égard de l’aide) comptent parmi les indicateurs les plus courants. Une troisième mesure de la transition, plus large, est la catégorie des pays les moins avancés (PMA), créée par les Nations Unies.

Le tableau 2.3 présente la classification des pays en fonction de leur revenu pour 25 pays « convergents » qui ont réussi à dépasser les taux de croissance moyens du G7 sur la période 1990-2016. Si tous les pays présentés n’ont pas réussi à changer de catégorie de revenu, on observe néanmoins dans l’ensemble des trois régions en développement des pays ayant convergé en termes relatifs. Ce tableau identifie 20 transitions depuis un revenu faible, intermédiaire de la tranche inférieure vers un revenu intermédiaire de la tranche supérieure ou élevé, d’après les catégories définies par la Banque mondiale. La Chine a grimpé de deux catégories de revenu, passant du statut de pays à faible revenu à celui de pays à revenu intermédiaire de la tranche supérieure. En atteignant le statut de pays à revenu élevé, le Chili, l’Uruguay et le Panama sont les seuls pays « convergents » à avoir laissé derrière eux le « défi du revenu intermédiaire » durant la période du basculement de la richesse.

Cependant, le franchissement des échelons économiques n’est en aucun cas automatique et des revers de fortune existent souvent. L’Argentine et la Russie, qui bénéficiaient du statut de pays à revenu élevé, ont ainsi été rétrogradés à celui de pays à revenu intermédiaire de la tranche supérieure en 2014. Et bien qu’une convergence ait été atteinte dans les niveaux de revenu, toutes les catégories restent concernées par les enjeux du développement et certaines poches de fragilité.

Depuis la création des crédits de l’IDA en 1960, 44 pays ont réussi leur transition et sont ainsi sortis du statut d’éligibilité. Plusieurs pays ont toutefois dû transiter plus d’une fois, redevenant éligibles aux crédits de l’IDA. Onze pays ont connu ce type de retour en arrière, avec un pic dans les années 1980 et une forte exposition aux prix des matières premières, à l’instabilité politique et à la tension de la dette (Sumner, 2016[37]).

Axé sur les pays d’Afrique, d’Asie et d’Amérique latine, le tableau 2.4 présente l’historique récent du statut d’éligibilité aux crédits de l’IDA pour les trois sous-périodes du basculement de la richesse (les décennies 1990, 2000 et 2010). Les années 1990, marquées par la volatilité, ont enregistré neuf épisodes de retour au statut d’éligibilité, mais seulement 4 cas de sortie de ce statut. Parmi les causes, citons le surendettement et l’effondrement des exportations de produits de base, qui ont à leur tour entraîné une fuite des capitaux. L’initiative en faveur des pays pauvres très endettés (PPTE) de la Banque mondiale et du Fonds monétaire international (FMI) a été lancée en 1996, suivie en 2005 par l’initiative d’allégement de la dette multilatérale. Sans surprise, ces initiatives d’allégement de la dette ont stoppé les tendances au retour à l’éligibilité aux crédits de l’IDA dans les années 1990. Cependant, la décennie de « convergence généralisée », depuis 2000 jusqu'à la CFM, n’a pas réussi à jouer sur le processus de reclassement de l’IDA, puisque seule l’Indonésie est sortie de son statut d’éligibilité. Durant les années 2010, la sortie de l’Inde, principal client de l’IDA, du statut d’éligibilité aux côtés de plusieurs autres pays a provoqué un vif débat au sujet de l’avenir de cette institution et des autres prêts multilatéraux assortis de conditions libérales (Garroway et Reisen, 2014[39]). Durant les années 2010, un seul pays est redevenu éligible aux crédits de l’IDA : la Syrie, alors déchirée par les conflits.

Sortie de la catégorie des PMA

Une troisième mesure de transition économique – le fait d’appartenir ou non à la catégorie des PMA – relève davantage de facteurs multidimensionnels que les catégories de revenu national de la Banque mondiale ou l’éligibilité aux crédits de l’IDA. Les Nations Unies ont classé dans la catégorie des PMA 47 pays, qui représentent ensemble plus d’un milliard de personnes. Cette catégorie regroupe des États que l’on estime profondément défavorisés dans leur processus de développement, pour des raisons structurelles, historiques ou géographiques. Ces pays se caractérisent également par leur vulnérabilité face aux chocs économiques externes, aux catastrophes naturelles ou d’origine humaine, et aux maladies transmissibles. Le Conseil économique et social des Nations Unies révise tous les trois ans la liste des PMA à l’aune des recommandations du Comité des politiques de développement (CPD). Le CPD détermine le statut de PMA à partir du taux de pauvreté (revenu national brut par habitant), du développement humain (nutrition, santé, taux de scolarisation et d’alphabétisation) et de la vulnérabilité économique (par exemple, les exportations et la production agricole, voir ci-dessous).

Pour sortir de la catégorie des PMA, un pays doit atteindre certains seuils pour deux des trois indicateurs, au cours de deux révisions. Depuis son instauration en 1971, les pays qui ont accédé à cette catégorie ont été plus nombreux que ceux qui en sont sortis. Ainsi, entre 1972 et 1991, 23 pays ont été ajoutés à la liste des PMA, rejoignant les 24 pays d’origine. Le Botswana est le premier pays à être sorti de cette catégorie, en 1994, pendant la première phase du basculement de la richesse. Cependant, contrairement aux transitions reposant sur la simple performance économique, seul un pays (le Cabo Verde) a quitté la liste dans les années 2000. Depuis lors, les Maldives (2011), Samoa (2014) et la Guinée équatoriale (2017) sont sortis de cette catégorie, et devraient bientôt être suivis par le Vanuatu et l’Angola. Ce nombre plus faible de transitions, en comparaison des deux mesures précédentes, reflète l’importance du caractère multidimensionnel du développement et le fait que la croissance économique ne s’accompagne pas forcément d’améliorations sociales. L’absence de retours dans la catégorie des PMA semble également indiquer que cette mesure des Nations Unies est un indicateur plus adéquat du développement durable.

En mai 2011, la Quatrième Conférence des Nations Unies sur les pays les moins avancés a adopté le Plan d’action d’Istanbul pour la décennie 2011-2020. Ce plan reflète une vision et une stratégie communes pour le développement durable des PMA, mettant principalement l’accent sur le développement de leurs capacités de production. Un large éventail d’acteurs devraient contribuer à la mise en œuvre de ce plan d'action, notamment les pays bailleurs, les pays en développement, les parlements, le secteur privé, la société civile, le système des Nations Unies, et des institutions financières internationales et régionales. Huit organisations, dont le Centre de développement de l’OCDE, ont établi un partenariat, baptisé LDC IV Monitor, qui vise à mieux honorer les engagements pris envers les PMA afin de les aider à satisfaire les critères pour sortir de cette catégorie. Cet objectif rejoint directement celui d’une croissance économique durable, équitable et inclusive d’au moins 7 % par an dans les PMA. Le plan d'action d’Istanbul se centre sur la réduction des vulnérabilités des PMA et aborde les nouveaux enjeux du développement, à savoir les effets des crises interconnectées (alimentaire, pétrolière et économique) et le changement climatique, en mettant particulièrement l’accent sur la transformation structurelle via une hausse des capacités de production.

Certains éléments portent à croire que les PMA ont progressé sur deux tableaux : a) la réduction de la vulnérabilité économique ; et b) le transfert des ressources depuis des secteurs à faible productivité vers des secteurs à forte productivité. Toutefois, le réchauffement de la Planète augmente la vulnérabilité physique (plus qu’économique) des PMA. Leur plus grande exposition aux chocs physiques entrave le redéploiement de leurs ressources au profit de secteurs à fort potentiel comme l’horticulture et le tourisme. Or, ces deux évolutions sont des conditions pré-requises pour sortir de façon durable de la catégorie des PMA.

L’évaluation de l’exposition des PMA aux chocs, au-delà de leurs carences sur le plan politique, a abouti à deux types d’indicateurs de vulnérabilité (Guillamont, 2011[42]), qui ont récemment été utilisés pour l’attribution des fonds de développement de l’Union européenne (UE) :

-

La vulnérabilité économique structurelle, mesurée par l’indice de vulnérabilité économique (EVI) des Nations Unies. L’EVI est un indice composite qui concerne à parts égales l’exposition (taille de la population, situation géographique, part de l’agriculture dans le PIB) et l’« intensité des chocs » (à la fois naturels et commerciaux). L’EVI pourrait être utilisé pour l’attribution de l’aide au développement3.

-

L’indicateur de vulnérabilité physique au changement climatique (PVCCI) Le PVCCI concerne à la fois les « risques liés aux chocs progressifs » (inondations suite à la montée du niveau de la mer, hausse de l’aridité) et les « risques liés à l’intensification des chocs récurrents » (précipitations, températures). L’indice PVCCI pourrait être utilisé pour l’allocation des ressources d’adaptation.

En moyenne, sur la période 1990-2013, la vulnérabilité économique structurelle mesurée par l’indice EVI est nettement plus élevée dans les PMA que dans les autres pays. Bien que l’EVI moyen ait baissé dans les deux catégories de pays, cette baisse a été plus rapide dans les PMA ces dernières années. C’est notamment le cas depuis 2003-04, où 145 pays ont bénéficié d’un allègement de la dette, comme le montre le graphique 2.16, sur la période 1990-2013 (Feindouno et Goujon, 2016[43]).

Note : L'indice est construit à l'aide de huit composantes de vulnérabilité : la taille de la population ; l'éloignement des marchés mondiaux ; la concentration des exportations ; la part de l'agriculture, de la sylviculture et de la pêche dans le PIB ; la part de la population vivant dans des zones côtières peu élevées ; l'instabilité des exportations ; l'instabilité de la production agricole ; et les victimes de catastrophes naturelles. Plus les valeurs de l'indice sont élevées, plus le pays ou la région sont vulnérables sur le plan économique.

Source : Feindouno et Goujon (2016[43]), The retrospective economic vulnerability index, 2015 update.

L’indicateur EVI semble être hermétique aux problèmes de dettes imminents, bien que les PMA soient moins tolérants à l’endettement. Tandis que la dette souveraine (Club de Paris) et multilatérale officielle a été allégée par les mesures d’allégement de la dette engagées au milieu des années 2000, la dette auprès du secteur privé et de certains partenaires émergents (la Chine principalement) a rapidement augmenté dans certains pays. Depuis 2013, de nombreux pays en développement ont vu augmenter de façon notable le poids de leur dette et leur vulnérabilité. Plusieurs facteurs entrent en jeu dans ce phénomène, notamment des chocs exogènes et des politiques fiscales peu rigoureuses (Diao, McMillan et Rodrik, 2017[44]). À la fin 2017, 68 % des PMA étaient considérés comme soumis à un surendettement sévère ou modéré ; deux d’entre eux étaient en défaut de paiement (FMI, 2018[45]). En 2017, deux PMA sur cinq (la plupart en Afrique subsaharienne) faisaient face à d’importants problèmes de dette, contre un sur cinq en 2013/14. La plupart des PMA surendettés relevaient de la catégorie des « exportateurs diversifiés » (et non pas simplement de carburant ou de cuivre), ce qui reflète une diminution des recettes fiscales et un dépassement des dépenses, ainsi qu’une hausse des dépenses en capital.

La question de savoir si le développement durable requiert une plus forte industrialisation ou si une « désindustrialisation prématurée » suspendra le développement en cours mérite d’être débattue (Sumner, 2018[46]). Un processus de développement à long terme nécessite tout d’abord un transfert des ressources depuis les secteurs à faible productivité vers les secteurs à forte productivité (Lewis, 1954[47]), mais aussi l’allocation d’une plus grande part des ressources dans les secteurs susceptibles de voir leur productivité augmenter rapidement.

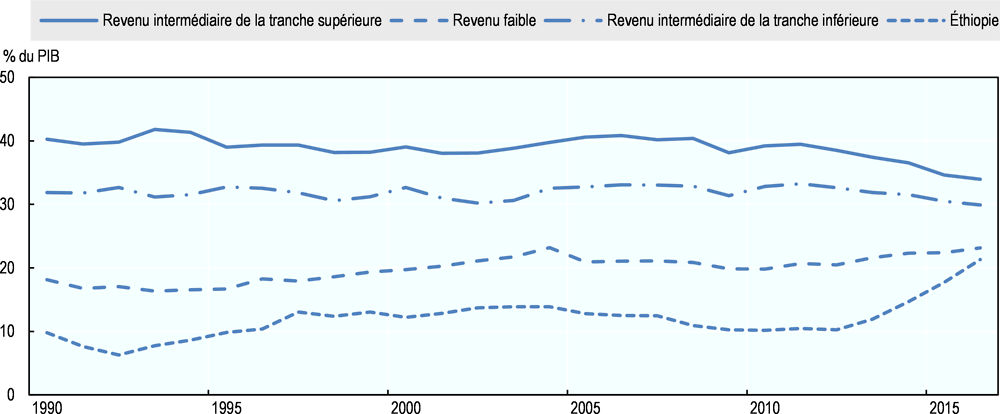

Diao, McMillan et Rodrik (2017[44]) confirment l’importance du modèle de changement structurel proposé par Lewis dans l’accélération récente de la croissance dans les pays à faible revenu. Toutefois, contrairement aux expériences précédentes en Asie de l’Est, l’industrialisation rapide ne semble pas avoir entraîné d’accélération récente de la croissance dans les pays à revenu intermédiaire. Après les pics atteints au milieu des années 2000, la part de l’industrie dans le PIB a baissé dans les pays à revenu intermédiaire de la tranche supérieure comme inférieure (graphique 2.17).

Source : Banque mondiale (2018[26]), Base de données des indicateurs du développement dans le monde (Industrie (notamment construction), valeur ajoutée (% du PIB), http://databank.worldbank.org/data/source/world-development-indicators (consulté en février 2018).

De nombreux experts en développement ont redouté qu’avec la stagnation du secteur manufacturier dans le monde, les PMA africains aient perdu l’opportunité de suivre la trajectoire économique de l’Asie de l’Est. La performance de l’Afrique a toutefois été relativement bonne. Les pays à faible revenu ont vu la part de leurs activités industrielles augmenter doucement mais sûrement, notamment dans les années 1990 et 2010. Ce n’était pas le simple reflet des cycles des produits de base, comme en témoigne le cas spectaculaire de l’Éthiopie.

Cependant, outre les industries traditionnelles, l’Afrique semble devoir sa transformation structurelle aux nouveaux développements opérés dans les services exportables et l’industrie agro-alimentaire, semblables à l’industrialisation traditionnelle (Coulibaly, 2018[48]). En dehors de l’horticulture et de l’agro-industrie, ces nouveaux secteurs comprennent des services associés aux TIC et le tourisme.

Basculement de la richesse - un moteur pour l’intégration Sud-Sud

L’intégration Sud-Sud a également favorisé le développement en transition. Le dynamisme des liens économiques Sud-Sud a d’ailleurs été un élément essentiel du basculement de la richesse depuis les années 1990.

Lors de son discours pour la remise de son Prix Nobel en 1979, Sir Arthur Lewis (1979[49]) évoquait déjà l’importance du commerce Sud-Sud pour obtenir une convergence durable du PIB dans les pays du Sud :

Le vrai problème est de savoir si la croissance rapide des pays les moins avancés se confirmera malgré le ralentissement des pays plus développés. Si l’économie est encore dépendante, la balance des paiements la ralentira ; mais si elle a atteint une croissance autonome, la faiblesse des échanges extérieurs motivera simplement les exportations vers d’autres PMA, et la faiblesse de la balance des paiements ne sera alors que provisoire. Si un nombre suffisant de PMA ont atteint une croissance autonome, nous entrons dans un nouveau monde. Autrement dit, ce n’est alors pas le commerce qui déterminera le taux de croissance de la production des PMA, mais bien la hausse de la production des PMA qui déterminera leur commerce, et les forces internes qui détermineront le taux de croissance de la production. (Lewis, 1979[49])

Sommes-nous entrés dans ce nouveau monde imaginé par Arthur Lewis il y a 40 ans ? Oui et non.

Oui, car les pays non membres de l’OCDE ont augmenté leur part dans la production mondiale, le commerce de marchandises et la finance (y compris les transferts de fonds). Les tendances correspondantes seront décrites dans les sections suivantes, données à l’appui. Oui, car le basculement relatif des actifs nets étrangers (basculement de la richesse nette) hors du groupe des pays de l’OCDE a contribué à la création d’une nouvelle géographie du financement du développement, en particulier l’initiative de la « nouvelle route de la soie », engagée par le gouvernement chinois.

Non, parce que la Chine domine les parts respectives des pays non membres de l’OCDE dans la production mondiale, le commerce de marchandises et la finance. C’est un constat direct, mais que l’on peut aussi observer indirectement, dans la mesure où l’essor et les cycles de développement de la Chine ont impacté différents facteurs mondiaux. Cela a, à son tour, augmenté (de façon temporaire) les parts des pays non membres de l’OCDE dans l’agrégat, notamment durant la seconde phase du basculement de la richesse (2000-09). L’exemple le plus frappant est la flambée temporaire des cours du pétrole et des métaux, qui a entraîné une hausse des parts des exportateurs de matières premières non membres de l’OCDE dans le commerce mondial.

L’intégration Sud-Sud a en grande partie été alimentée par les matières premières, notamment durant la phase 2001-08 de convergence généralisée :

-

La hausse des prix des matières premières a stimulé les valeurs d’exportation pour les exportateurs nets de produits de base et la facture d’importations des importateurs nets, y compris la Chine, boostant ainsi la valeur des échanges Sud-Sud.

-

La hausse des bénéfices tirés des ressources a rempli les réserves et les avoirs de change des fonds souverains dans les pays producteurs de pétrole et de cuivre, qui ont été reversés sous forme de réinvestissements ou de prêts dans des pays en développement.

-

L’immigration dans les États du Golfe a été stimulée par la hausse des revenus pétroliers, boostant ainsi les transferts de fonds, notamment vers l’Asie du Sud.

-

Les échanges (où les recettes issues de l’exportation des ressources naturelles sont utilisées comme garantie pour un prêt visant à financer le développement des infrastructures) ont stimulé la coopération Sud-Sud selon des modalités nouvelles, non prises en compte par l’aide publique au développement (APD) traditionnelle.

Par conséquent, les économies en développement ont fait face à la forte baisse des prix des produits de base en renforçant généralement l’intégration, tant commerciale que financière. Les initiatives politiques du gouvernement chinois se sont donc avérées essentielles pour encourager ce passage à une plus grande intégration Sud-Sud.

Échanges Sud-Sud

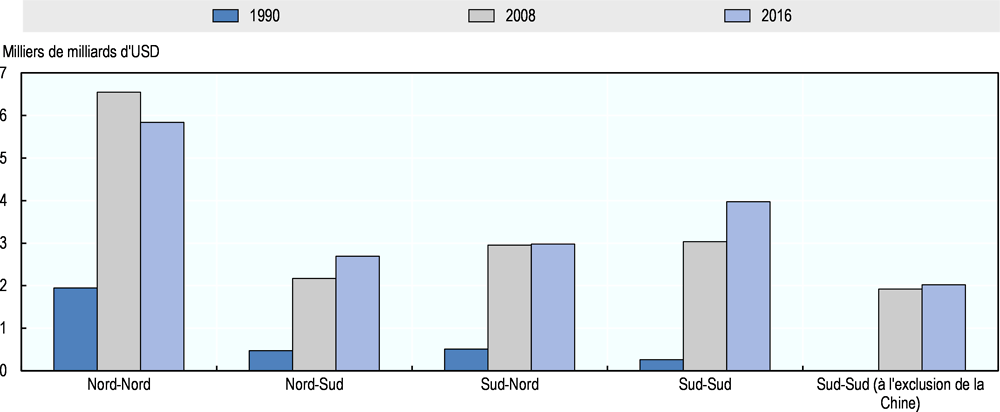

En 2010, les pays en développement représentaient environ 42 % du commerce mondial de marchandises, les flux Sud-Sud comptant pour environ la moitié de ce total (CNUCED, 2013[50]). Les échanges Sud-Sud se sont envolés à la fois dans le cadre de l’élargissement des réseaux mondiaux de production et pour répondre aux demandes d’une classe moyenne croissante. Depuis l’accession de la Chine à l’OMC début 2001, la valeur en dollars des échanges Sud-Sud s’est multipliée par plus de 13 : elle atteignait en 2016 les 4 000 milliards d’USD (graphique 2.18). Alors que les échanges Nord-Nord chutaient et que les échanges Sud-Nord stagnaient, les échanges Sud-Sud sont restés dynamiques, même après la crise.

Ce développement mirobolant des échanges Sud-Sud masque toutefois des tendances plutôt inégales, comme expliqué plus en détail ci-après :

-

Les échanges Sud-Sud sont restés dynamiques même après la CFM, grâce à la Chine et aux PMA.

-

Si l’on ne prend pas en compte la Chine et les PMA, la part des échanges commerciaux Sud-Sud dans les exportations « du Sud » a baissé ces 20 dernières années, reflétant la baisse de la part des échanges Sud-Sud dans les exportations des pays à revenu intermédiaire.

-

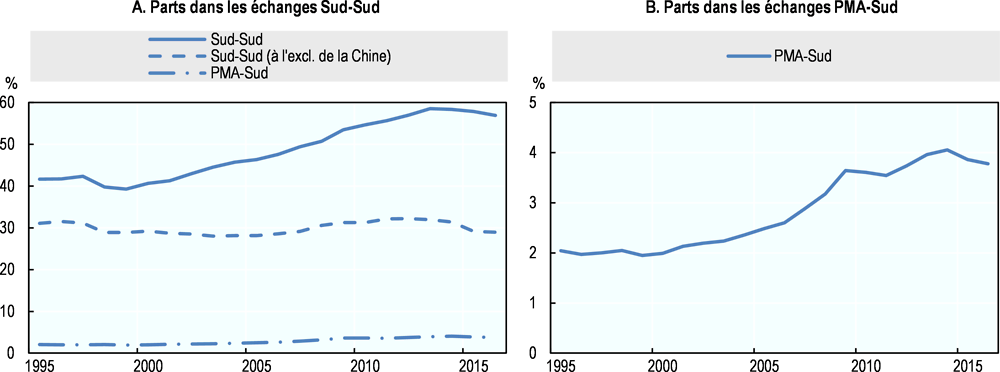

Les échanges Sud-Sud étant de plus en plus sino-centrés, on peut se demander s’ils sont encore en mesure d’offrir une promesse de développement absente des échanges Nord-Sud. Il est cependant rassurant de constater que les PMA sont parvenus à doubler leur part dans les échanges intra-Sud depuis 1995.

L’essor des échanges Sud-Sud a suscité de nombreux espoirs en matière de développement, dans la lignée de la tradition structuraliste, inspirée par l’hypothèse Prebisch-Singer de 1950. L’école structuraliste estimait en effet que le commerce Nord-Sud laisserait le Sud dans un état permanent de sous-développement, en raison d'une dégradation des termes de l’échange, de la lenteur du transfert des technologies et de la concentration sur les produits bas de gamme. En revanche, les échanges Sud-Sud seraient bénéfiques aux pays en développement en favorisant une diversification des exportations, en termes de produit et de géographie, réduisant ainsi leur vulnérabilité face aux cycles de production du Nord (Didier, 2017[51]). L’édition 2010 des PDM (OCDE, 2010[1]) mettait au jour d’autres bénéfices des échanges Sud-Sud par rapport aux échanges Nord-Sud : plus de création que de réorientation des flux commerciaux dans la pratique ; de meilleurs effets de l’apprentissage par la pratique ; un transfert de technologie intermédiaire ; la proximité ; et une intégration plus facile dans les chaînes de valeur mondiales.

Le rôle moteur de la Chine dans les échanges commerciaux Sud-Sud et le rôle de la flambée des cours du pétrole et du métal ont souvent été négligés (voir par exemple Aksoy et Ng (2014[52])). Or la Chine a largement tiré l’essor des échanges Sud-Sud, de façon directe et indirecte, représentant près de la moitié des exportations Sud-Sud. L’impact directement mesurable de la Chine est clairement indiqué dans la colonne de droite du graphique 2.18, qui représente les échanges Sud-Sud à l’exclusion de la Chine : en retirant des données commerciales la part (directe) de la Chine, on constate une stagnation des échanges Sud-Sud depuis 2008. Alors que ces échanges étaient pratiquement nuls en 1990, ils avaient atteint 1 900 milliards d’USD en 2008, grâce à la hausse des prix des matières premières et à la construction des infrastructures chinoises. Il n’est pas facile de distinguer, dans les données commerciales, le prix des matières premières et le renforcement des capacités : ils sont donc tous les deux les moteurs indirects de la Chine dans les échanges Sud-Sud. Outre son importance en Asie du Sud-Est, la Chine est devenue le principal partenaire commercial de l’Afrique en 2009 (BAS/OCDE/PNUD, 2017[53]), tout en élargissant aussi ses liens commerciaux avec l’Amérique latine (OCDE/CAF/NU CEPALC, 2015[54]).

Note : Par Nord, on entend les pays développés et par Sud, les pays en développement, conformément à la classification du Manuel de statistiques de la CNUCED, c'est-à-dire à l'exclusion des économies en transition.

Source : Calculs des auteurs à partir de CNUCED (2018[55]), Commerce international de biens et services (base de données), Marchandises : commerce intra et extra de groupes de pays par produit, annuel, http://unctadstat.unctad.org/wds/ReportFolders/reportFolders.aspx (consulté en avril 2018).

Le graphique 2.19 (panneau A) indique la part relative (en pourcentage) dans les exportations totales vers le Sud des échanges Sud-Sud totaux, des échanges Sud-Sud à l’exclusion de la Chine, et des échanges PMA-Sud. Les échanges Sud-Sud ont clairement été stimulés par l’accession de la Chine à l’OMC et la hausse des prix des matières premières, notamment entre 2001 (42.3 %) et 2013 (58.5 %) Pourtant, si l’on exclut la Chine des données commerciales, on constate une certaine stagnation des échanges Sud-Sud au cours de la période d’observation, autour de 30 %. Cette tendance repose particulièrement sur les pays à revenu intermédiaire (à l’exclusion de la Chine). Quant aux parts des échanges PMA-Sud, elles ont augmenté sur cette même période (graphique 2.19, panneau B). Enfin, la reprise conjoncturelle dans les pays avancés (du Nord) peut expliquer la chute récente dans les parts des échanges Sud-Sud totaux.