9. Biocombustibles

En este capítulo se describen la evolución del mercado y las proyecciones a mediano plazo para los mercados mundiales de los biocombustibles durante el periodo 2022-2031. Las proyecciones abarcan el consumo, la producción, el comercio y los precios del etanol y el biodiésel. El capítulo concluye con un análisis de los principales riesgos e incertidumbres que podrían afectar a los mercados mundiales de los biocombustibles durante los siguientes 10 años.

Las políticas públicas son los principales motores de los mercados de biocombustibles

En 2020, la pandemia de COVID-19 provocó una caída en el uso mundial de combustibles para el transporte debido a las restricciones para el desplazamiento de personas y a los trastornos en la logística comercial en todo el mundo. El uso de etanol fue el que más cayó, en tanto que el del biodiésel siguió en aumento, aunque a un ritmo más lento. Tras la recuperación económica experimentada en 2021 y el levantamiento de las restricciones a la movilidad, el mercado de los combustibles fósiles y los biocombustibles se recuperó. Sin embargo, el consumo de etanol aún no ha vuelto al nivel que registró en 2019. El mercado del biodiésel se expandió, debido a los mayores objetivos de mezcla, los créditos fiscales, los subsidios directos y las iniciativas de descarbonización aplicadas en el mercado. Los precios más altos de las materias primas (aceite vegetal, maíz, caña de azúcar y melaza) y los cuellos de botella en las cadenas de suministro nacionales incrementaron los costos de producción y limitaron la producción de biocombustibles en la mayoría de los países y regiones. Según las Perspectivas, se prevé que los mercados de los biocombustibles seguirán impulsados en gran medida por la demanda de combustibles fósiles y considerablemente influenciados por las políticas nacionales de apoyo. Se prevé que, a mediano plazo, los países de ingresos medios encabezarán la expansión del mercado de los biocombustibles mediante la aplicación de normativas obligatorias de mezcla y el otorgamiento de subsidios para apoyar la producción nacional y el uso de combustibles mezclados. En los países de ingresos altos, la expansión de los biocombustibles se verá limitada debido a la disminución de la demanda de combustibles fósiles y la reducción de los incentivos establecidos en las políticas relacionadas.

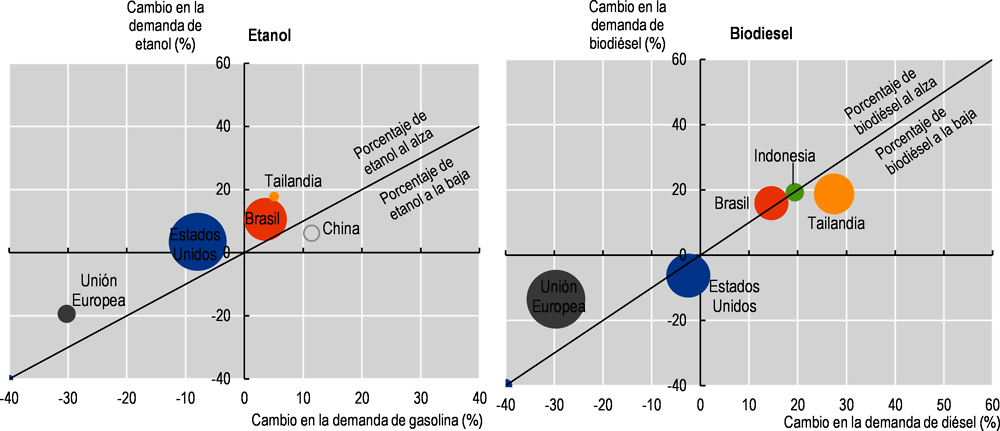

Se espera que el uso mundial de biocombustibles crezca durante el periodo de proyección (Figura 9.1). En el informe Perspectivas de la Energía Mundial de la Agencia Internacional de la Energía (AIE), en el que se basan las proyecciones de la demanda de combustibles fósiles incluidas en estas Perspectivas, se prevé una reducción del uso total de combustibles para el transporte en la Unión Europea y Estados Unidos de América (en adelante, Estados Unidos), lo cual sugiere un crecimiento potencialmente limitado del consumo de biocombustibles. En Estados Unidos, se espera que la demanda de biocombustibles se sostenga por el régimen posterior a la Norma sobre los Combustibles Renovables (RFS) y que el consumo se mantenga casi constante durante el periodo de proyección. En la Unión Europea, la Directiva de Energías Renovables (RED II) clasificó el biodiésel basado en aceite de palma en una categoría de alto riesgo de cambio indirecto del uso de la tierra (ILUC), por tener el potencial de incrementar las emisiones de gases de efecto invernadero (GEI) provenientes de la deforestación o la conversión en tierras de cultivo. La Directiva limita el uso del aceite de palma mediante el cumplimiento de ciertas regulaciones y programas de certificación. Por consiguiente, se espera que el consumo de biodiésel basado en aceite de palma disminuya, lo cual afectará negativamente a la demanda total de biodiésel.

Las tendencias en el consumo de combustibles y la evolución de las políticas públicas en las economías emergentes también son importantes. Se prevé que en la República Federativa del Brasil (en adelante, Brasil), Colombia y Paraguay, el consumo total de combustibles aumentará durante el periodo de proyección, y que tanto el consumo de etanol como el de biodiésel crecerán. En Indonesia, se espera que la tasa de mezcla disminuya ligeramente en torno a su nivel actual y se mantenga por arriba de 30% (B30), y se espera que el uso del diésel y el consumo de biodiesel aumenten en paralelo. En los países del Sudeste asiático, se espera que el uso del biodiésel se incremente debido al crecimiento de la demanda de combustible para el transporte y para el uso industrial. Debido a los altos precios del aceite de soya y a la tendencia al alza de los costos de producción, el Gobierno de Argentina redujo la tasa de mezcla de biodiésel a 5% en 2021. Si bien se espera que durante el periodo de proyección aumenten el consumo de combustible y la tasa de mezcla, el uso total del biodiésel se mantendrá por debajo de los niveles anteriores a la pandemia de COVID-19. Se prevé que, en India, el etanol basado en caña de azúcar contribuirá de manera significativa a alcanzar en 2031 una tasa de mezcla de etanol de cerca de 20%, aunque sin cumplir aún con la meta E20 del Gobierno.

Nota: porcentajes calculados sobre las cantidades de demanda expresadas en volumen. El tamaño de cada burbuja está relacionado con el volumen de consumo del respectivo biocombustible en 2021.

Fuente: OCDE/FAO (2022), ''OCDE-FAO Perspectivas Agrícolas'', Estadísticas de la OCDE sobre agricultura (base de datos), https://doi.org/10.1787/agr-outl-data-en.

A nivel mundial, el biocombustible seguirá produciéndose predominantemente a partir de las materias primas tradicionales: maíz y caña de azúcar para el etanol, y aceite vegetal para la producción del biodiésel. La pandemia de COVID-19 redujo la disponibilidad de aceite de cocina usado (UCO) en muchos países, debido al cierre de los restaurantes. Sin embargo, se prevé que la producción de biodiésel basado en UCO se recuperará y seguirá siendo importante en la Unión Europea, Estados Unidos y Singapur. En la mayoría de los países, las políticas sobre biocombustibles se centran en cumplir objetivos nacionales destinados a reducir las emisiones de GEI y la dependencia de los combustibles fósiles, y al mismo tiempo apoyar a los productores agrícolas nacionales. La producción nacional suele cubrir la mayor parte de la demanda, por lo que la participación en el comercio internacional es relativamente baja. Se prevé que para 2031, el comercio mundial de biodiésel se reducirá a 10% de la producción total, pero el comercio de etanol se mantendrá en torno a 7.5%.

Se prevé que, durante el periodo de las perspectivas, los precios internacionales de los biocombustibles permanecerán constantes en términos nominales y que disminuirán en términos reales. Los precios de los biocombustibles solo reflejan parcialmente sus impulsores fundamentales, como los precios de las materias primas, el precio del petróleo crudo y los costos de distribución, así como el ingreso disponible de los clientes y sus preferencias de consumo. Las políticas públicas, como los apoyos nacionales, los créditos fiscales a los consumidores y las normativas obligatorias de mezcla que vinculan el consumo de biocombustibles con los combustibles fósiles, tienden también a determinar la trayectoria de los precios a lo largo del tiempo.

El entorno de las políticas públicas, muy influido por asuntos energéticos y ambientales, es la principal fuente de incertidumbre en las proyecciones. En estas Perspectivas no se prevé un aumento sustancial de los biocombustibles avanzados, como el etanol basado en celulosa o el biodiésel basado en aceite vegetal hidrotratado (HVO), antes de que finalice el periodo de proyección. El consumo y la producción de combustible sostenible de aviación (SAF) podrían aumentar a largo plazo; sin embargo, su logro depende de los avances tecnológicos, de la implantación de políticas ambiciosas y de la obtención de materias primas sostenibles. El número de vehículos eléctricos (VE) en existencia en el mundo ha ido en aumento desde mediados de la década de 2000. Más de 20 países anunciaron la eliminación progresiva total de sus ventas de vehículos con motor de combustión interna (ICE) entre los próximos 10 a 30 años. La Unión Europea y muchos países establecieron objetivos de desarrollo de VE y otros programas de apoyo para aumentar su uso y promover la investigación y desarrollo (I+D) respectivos. Los supuestos sobre la evolución futura del sector del transporte provocan incertidumbre en las proyecciones. Los avances tecnológicos imprevistos y los posibles cambios en el marco regulatorio pueden generar desviaciones considerables de las proyecciones actuales del mercado de los biocombustibles.

La recuperación económica y la flexibilización de las restricciones a la movilidad a nivel global favorecieron la recuperación de la demanda mundial de combustibles fósiles, lo cual influyó positivamente en el mercado de los biocombustibles. Además, en 2021, el aumento de los apoyos mediante normativas obligatorias más altas aceleró la demanda de biocombustibles. El consumo mundial de etanol y biodiésel aumentó a 126 miles de millones de litros (Mml) y 55 Mml, respectivamente. A pesar de la recuperación, los márgenes de producción de los biocombustibles resultaron afectados por el aumento de los costos de las materias primas y de producción, lo cual a su vez influyó negativamente en la producción de biocombustibles en algunos de los principales países productores. Por ejemplo, en 2021, debido al alza de los precios del aceite vegetal y a los crecientes costos de producción, Argentina redujo sus tasas de mezcla de biodiésel. No obstante, varios países, como India e Indonesia, siguen apoyando la producción de biocombustibles con normativas obligatorias más altas, créditos fiscales y subsidios. Hasta cierto punto, los elevados precios de los combustibles fósiles han impulsado más la industria de los biocombustibles. En 2021, la recuperación de la demanda y el alza de los precios de las materias primas causaron un aumento sin precedentes de los precios nominales del etanol y el biodiésel.

9.3.1. Consumo y producción

Los países asiáticos rigen la oferta y la demanda de biocombustibles

En estas Perspectivas se espera que, a nivel mundial, el consumo y la producción de biocombustibles aumenten durante el periodo de proyección a un ritmo mucho más lento que el de décadas anteriores, principalmente como resultado de la reducción de las políticas de apoyo en los países desarrollados. Se espera que la demanda de biocombustibles se incremente debido a la evolución de las flotas de transporte, a las políticas nacionales que favorecen la implantación de mezclas más altas y a la mayor demanda por parte de los consumidores.

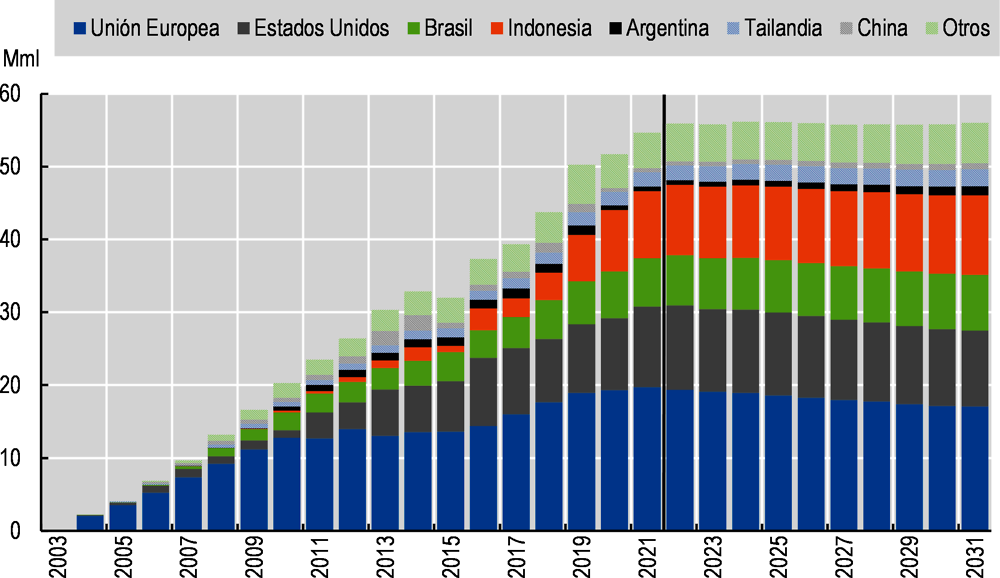

Se prevé que para 2031, la producción mundial de etanol y de biodiésel se incrementará 140 Mml y 55 Mml, respectivamente, debido a la expansión que tendrá lugar en los países asiáticos, la cual favorece la producción nacional mediante subsidios, créditos fiscales y créditos blandos para inversiones. Las materias primas para los biocombustibles varían de un país a otro. En la producción mundial de biocombustibles seguirán predominando las materias primas tradicionales, a pesar de la creciente sensibilidad a la sostenibilidad de la producción de biocombustibles observada en muchos países (Figura 9.3).

Solo en Brasil, la participación de la energía que ingresa al sector del transporte por medio de los biocombustibles supera 10%. Sin embargo, muchas políticas públicas sobre biocombustibles, en especial en los países en desarrollo, tienen como objetivo reducir la dependencia energética de los combustibles fósiles.

Fuente: OCDE/FAO (2022), ''OCDE-FAO Perspectivas Agrícolas'', Estadísticas de la OCDE sobre agricultura (base de datos), https://doi.org/10.1787/agr-outl-data-en

Los biocombustibles (bioetanol y biodiésel)1 son combustibles producidos a partir de biomasa. En la actualidad, alrededor de 59% del etanol se produce a partir del maíz, 22% de la caña de azúcar, 2% de la melaza, 2% del trigo y el resto de otros cereales, yuca o remolacha azucarera. Alrededor de 73% del biodiésel se basa en aceites vegetales (14% de colza, 24% de soya y 31% de palma) y en aceites de cocina usados (21%). Las tecnologías más avanzadas basadas en materias primas celulósicas (por ejemplo, residuos de cultivos, cultivos energéticos específicos o biomasa maderera) no representan grandes proporciones de la producción total de biocombustibles. Los sectores internacionales de biocombustibles influyen mucho las políticas nacionales, que tienen tres objetivos primordiales: brindar apoyo al productor, reducir las emisiones de GEI y/o incrementar el suministro y la independencia energéticos.

Estados Unidos

En Estados Unidos, se espera que los biocombustibles sean sostenidos por el régimen posterior a la Norma sobre los Combustibles Renovables (RFS), establecida por la Agencia de Protección Ambiental (EPA), en los niveles recientemente anunciados en términos de volumen, con una disminución proyectada en el uso de combustibles para el transporte. La mayor parte de la gasolina seguirá utilizándose para una mezcla de etanol de 10% (E10). Se prevé un cierto crecimiento de la mezcla de etanol a 15% (E15), pero la infraestructura y otras restricciones limitan el crecimiento, y la expansión de la mezcla de nivel medio-alto no es suficiente por sí sola para evitar que el uso interno de combustible en Estados Unidos se reduzca.1 La tasa de mezcla de etanol aumentará a 11% para 2031.

Se espera que durante el próximo decenio, tanto la producción como el consumo de etanol aumenten 0.2% anual (Figura 9.4). Se supone que el maíz es la principal materia prima para la producción de etanol y que para 2031 representará 98% de la producción. Se prevé que la capacidad de producción de etanol celulósico se mantendrá constante durante el periodo de proyección. Si bien es probable que Estados Unidos mantenga su posición como mayor productor mundial de etanol, se prevé que su participación en la producción mundial disminuirá de 47% a 44%. En la producción de biodiésel se espera que disminuya 1.4% anual (Figura 9.5), para representar 16% de la producción mundial en 2031.

Unión Europea

Desde 2010, la legislación de la Unión Europea relacionada con el apoyo a los biocombustibles se ha basado en la Directiva de Energías Renovables (RED) de 2009, la cual requería que para 2020, al menos 10% del uso de la energía para transporte en sus Estados miembros se basara en combustibles renovables. En 2018, se convino en ampliar el objetivo del sector del transporte a 14%, con límites nacionales para los biocombustibles basados en cultivos alimentarios y forrajeros en un punto porcentual por encima de los niveles de 2020, pero sin exceder de 7%. De conformidad con la Directiva 2018/2001, se adoptó un nuevo marco de referencia. La RED II entró en vigor en 2021 para ser aplicada para 2030.2 La RED II estableció un nuevo objetivo general de energía renovable de 32% para ese mismo año. Asimismo, clasificó el biodiésel basado en aceite de palma en una categoría de alto riesgo ILUC, por lo que se espera que el consumo de esta fuente de biodiésel disminuya.

Según el nivel de referencia de la AIE, el uso total de energía en el sector del transporte bajará en el caso del diésel y la gasolina, y el consumo de etanol y biodiésel se reducirá (–1 Mml y –2.6 Mml, respectivamente). El biodiésel basado en aceite de palma constituye una gran proporción de esta disminución en vista de la preocupación prevaleciente en la UE por la sostenibilidad de la producción de dicho aceite; por otra parte, se prevé que la producción a partir de UCO aumentará. Dadas las proyecciones sobre la demanda del sector del biodiésel, se prevé que para 2031, la Unión Europea mantendrá su posición como la mayor región productora de biodiésel, aunque su participación en la producción mundial disminuirá de 30.7% a 28%. Se prevé que el consumo total de biocombustible en la Unión Europea bajará 1.5% anual, pero que para 2031 la participación de las fuentes de biocombustibles avanzados se incrementará del 24% actual a 37% (Figura 9.3).

Brasil

Brasil cuenta con una gran flota de vehículos de combustible flexible que pueden funcionar con gasohol (una mezcla de gasolina y etanol anhidro) o con etanol hidratado. En el caso del gasohol, el Gobierno puede variar la tasa de mezcla de etanol entre 18% y 27%, según el coeficiente de precio azúcar-etanol nacionales. El requerimiento porcentual actual para el etanol establecido por ley es de 27%. En los principales estados brasileños clave, el sistema tributario diferenciado actual favorece al etanol hidratado por encima del gasohol mezclado. En el caso del biodiésel, se supone que el Gobierno mantendrá el coeficiente de mezcla de biodiésel en 11% hasta 2031.

Se prevé que el consumo brasileño de etanol se elevará 1.0% anual, sostenido por el programa RenovaBio.3 Dicho programa, suscrito en enero de 2018, tiene como objetivo reducir la intensidad de las emisiones del sector brasileño del transporte de conformidad con los compromisos del país en el marco de la Conferencia de las Partes de la Convención de Naciones Unidas sobre Cambio Climático (COP21). Para crear la estructura de incentivos necesaria, RenovaBio pondrá en marcha un sistema de créditos de carbono comercializables. Se prevé que la producción brasileña crecerá 0.9% anual y afrontará una fuerte competencia por parte de la caña de azúcar utilizada para la producción de azúcar. Se prevé que para 2031, más de la mitad de la producción total de etanol de Brasil se consumirá para el funcionamiento de vehículos de combustible flexible de mezcla alta, lo cual implica un incremento en dicha flota.

A diferencia de Estados Unidos y la Unión Europea, se prevé que el consumo total de combustibles de gasolina y diésel en Brasil se incrementará durante el decenio, apuntalando el crecimiento potencial de la mezcla de biocombustibles con gasolina y diésel. Por tanto, en estas Perspectivas se prevé que los volúmenes del mercado de etanol y el consumo de biodiésel aumentarán, pero las tasas de crecimiento serán menores a las de la década pasada en el país sudamericano.

Indonesia

La implantación de la normativa B30 (mezcla de Biodiésel 30%) tiene como fin reducir la dependencia del país de los combustibles fósiles importados, estabilizar el precio del aceite de palma, disminuir las emisiones de GEI y sostener la economía nacional, ya que representa casi medio millón de puestos de trabajo en el país. La producción de biodiésel ha aumentado de forma constante en años recientes, gracias al programa nacional de biodiésel que brinda apoyo a los productores y es financiado por el fondo del aceite crudo de palma (CPO). Los precios internacionales de referencia previstos para el aceite vegetal y las exportaciones, junto con una tasa impositiva promedio prevista para 2022 de USD 85/t a las exportaciones, la cual disminuye USD 10/t por año para sumar USD 55/t en 2025 y permanecer en ese nivel hasta 2031,4 bastan para mantener la B30 durante el periodo de proyección. El apoyo a los productores de biodiésel cubre la brecha entre los precios del biodiésel y el diésel. El precio del biodiésel se calcula como el precio del CPO más los costos de producción, establecidos en USD 80/t, más costos de flete y transporte. En 2021, el subsidio promedio estimado para la producción de biodiésel aumentó a cerca de USD 0.22/litro, debido a los altos precios del CPO y los bajos precios del diésel. Sin embargo, se espera que dicho subsidio se reduzca durante el periodo de las perspectivas a alrededor de USD 0.16/l, al recuperarse los precios del petróleo, lo cual provocará que suban los precios de los combustibles fósiles. A partir de estos supuestos, se prevé que la producción de biodiésel de Indonesia se incrementará a 10.9 Mml para 2031. Tomando en cuenta la regulación ambiental de la UE y la disminución del uso del diésel en los países de ingresos altos, se prevé que las exportaciones se mantendrán en un nivel ínfimo durante el periodo de las perspectivas.

India

India aceleró la producción de etanol con el fin de alcanzar el ambicioso objetivo de la E20 (mezcla de etanol 20%) en 2025 y no en 2030. Sin embargo, las Perspectivas prevén que se limitará el suministro de materias primas para aumentar la producción de biocombustibles y alcanzar los niveles previstos durante el periodo de proyección. Si bien en las Perspectivas se supone un aumento considerable del uso de nuevos tipos de forraje como caña de azúcar, maíz, trigo y arroz, la melaza se mantendrá como el forraje principal, lo cual restringiría la oferta nacional de manera que la producción resulte insuficiente para satisfacer la demanda cada vez mayor por parte de la industria de los biocombustibles. En la actualidad, con la ayuda de créditos blandos, los molinos de azúcar invierten y desarrollan la capacidad de producir etanol a partir del jugo de la caña de azúcar; según informes presentados, en 2021 esta fuente de etanol podría representar cerca de 13% de su producción total y sumar casi 25%. A pesar de estos avances, se espera que los subsidios a la exportación de azúcar retrasen la transición hacia el etanol basado en caña de azúcar. Lo anterior, sumado a la aceleración de la demanda de gasolina, aumentaría la tasa de mezcla a 11% en 2025 y a 20% en 2031. Se espera que, en 2031, la producción de etanol sea de 11 Mml. La limitada oferta de aceite vegetal, producto del que India es importadora neta, en conjunto con los altos precios internacionales, seguirán representando las principales limitaciones para aumentar la producción de biodiésel de forma significativa.

China

En 2017, la República Popular China (en adelante, China) anunció una nueva normativa obligatoria nacional E10, dirigida a eliminar las reservas excesivas de maíz. En 2018, el Gobierno comunicó que para 2020 ampliaría dicho programa de 11 a 26 provincias.5 Dado que las reservas de maíz han bajado desde 2017, el principal incentivo para intensificar el uso del etanol está en proceso de desaparición. No obstante, en estas Perspectivas se supone que la tasa de mezcla de 2% se mantendrá hasta 2031. El consumo de etanol en China se elevará, dado el mayor uso de combustible en general, aunque la tasa de crecimiento bajará en comparación con la última década. Se prevé que esto corresponda a un incremento de la producción de 0.28% anual durante el periodo de proyección. En estas Perspectivas se supone que la mayor parte de la demanda de etanol se producirá a partir de materias primas nacionales.

Argentina

Debido a los precios más altos del aceite de soya y al aumento de los costos de producción, en 2021 el Gobierno redujo la tasa de mezcla del biodiésel de 10% a 5%, la cual se espera que aumente a 8.5% en 2031. El consumo y la producción aumentarán 7.8% y 3.1%, respectivamente, durante el periodo de proyección. Sin embargo, seguirán siendo más bajos que los niveles de 2019. Las exenciones fiscales deben seguir impulsando el desarrollo de la industria nacional de biodiésel, la cual exporta casi la mitad de su producción. Sin embargo, la débil producción, las barreras comerciales impuestas por Estados Unidos y el impuesto argentino a la exportación bajarán más sus exportaciones en 1.6% anual.

Tailandia

Las fuentes nacionales de materias primas —melaza, yuca y aceite de palma— limitan la producción de biocombustibles. Sin un incremento en la producción de dichos productos básicos o sin una gama más amplia de productos básicos en la canasta de materias primas, la producción prevista queda a la zaga de los objetivos establecidos para 2036. Además, el Gobierno del Reino de Tailandia reducirá gradualmente el subsidio actual al etanol en 2022, aunque se espera que la mezcla más alta (E85) resulte menos afectada que la mezcla más baja (E10); en promedio, se espera que la mezcla llegue a 16% durante el periodo de las perspectivas y que la producción aumente ligeramente a 2 Mml en 2031. Se espera que las tasas de mezcla obligatorias, con subsidios que favorecen a la B20 y la B10 más que a la B7, apoyen la demanda de biodiésel. Sin embargo, la limitada oferta nacional de aceite de palma y los altos precios del aceite vegetal restringirán la oferta interna y aumentarán ligeramente la demanda a 2.3 Mml para 2031.

Colombia

Se prevé que, durante el periodo de las perspectivas, la demanda de etanol se incrementará en consonancia con la recuperación de la demanda de gasolina. Debido a la escasa oferta local, el Gobierno redujo la tasa de mezcla de etanol a 4% entre abril y septiembre de 2021, con una tasa promedio de mezcla de alrededor de 8% en el mismo año. Se prevé que, a mediano plazo, la tasa de mezcla vuelva a ser de 10%. En estas Perspectivas se parte del supuesto de que la caña de azúcar se mantendrá como la principal materia prima y que el uso para biocombustibles en 2030 representará cerca de 27% de la producción de caña de azúcar, en comparación con 17% registrado en el periodo base; de esta manera, el etanol se consolidará como un elemento importante para el sostenimiento de la industria colombiana de caña de azúcar. En 2019 y 2020 la demanda de biodiésel se moderó debido a la disminución de la demanda de diésel, pero la tasa de mezcla aumentó y se acercó a la B12. En las Perspectivas se supone que este nivel se mantendrá a mediano plazo y que para 2031 la producción llegará a 0.8 Mml.

Otros países

Otros productores de etanol relativamente importantes son Paraguay, Filipinas y Perú, cuya producción podría ascender a 0.9 Mml, 0.6 Mml y 0.3 Mml, respectivamente, para 2031; se supone que la tasa de mezcla en estos tres países se mantendrá estable en alrededor de 30%, 10% y 7%, respectivamente. Malasia, Filipinas y Perú son también grandes productores de biodiésel y para 2031 su producción podría sumar 1.6 Mml, 0.3 Mml y 0.2 Mml, respectivamente. En Malasia, se prevé que la mezcla se mantendrá en alrededor de 10%, en Perú en 6% y en Filipinas en 3%. Se espera que la producción de biodiésel a partir de UCO de otros países asiáticos, en particular Singapur, aumente a alrededor de 1.4 Mml para 2031. A diferencia de la mayoría de los países en los que los biocombustibles se utilizan internamente para reducir las emisiones de GEI y disminuir la dependencia nacional del petróleo importado, la mayor parte de la producción de biodiésel de Singapur se exporta.

9.3.2. Comercio

El comercio mundial de biocombustibles se debilitará en los próximos 10 años

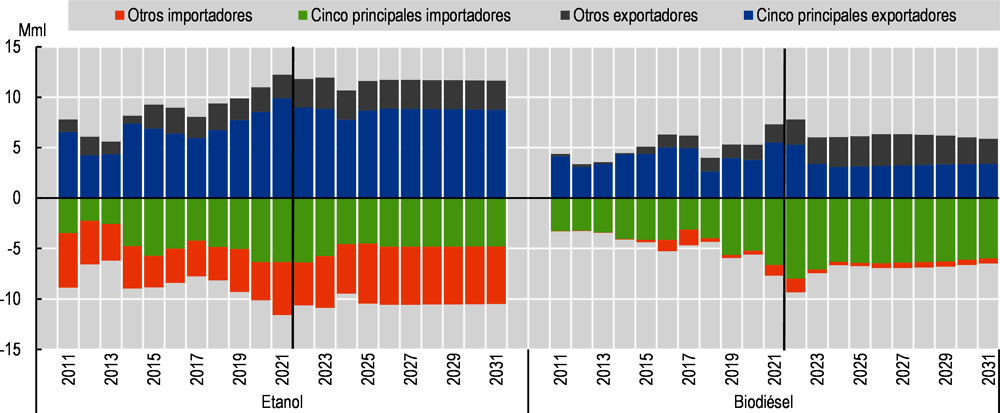

Se prevé que para 2031, el comercio mundial de etanol se mantendrá en alrededor de 7%. Se espera que Estados Unidos y Brasil sigan siendo exportadores netos de etanol basado en maíz y caña de azúcar. Sin embargo, las exportaciones de etanol por parte de Estados Unidos y Brasil disminuirán durante el periodo de las perspectivas a medida que los principales importadores, Colombia e India, sigan ampliando la producción nacional y reduciendo su dependencia del comercio.

Nota: los cinco principales exportadores de etanol en 2031: Estados Unidos, Brasil, Unión Europea, la República Islámica del Pakistán y el Reino Unido de Inglaterra e Irlanda del Norte (en adelante, Reino Unido). Los cinco principales importadores de etanol en 2031: Brasil, Estados Unidos, Japón, Canadá y Reino Unido. Los cinco principales exportadores de biodiésel en 2031: Argentina, Unión Europea, Estados Unidos, Indonesia y Canadá. Los cinco principales importadores de biodiésel en 2031: Unión Europea, Estados Unidos, Reino Unido, Canadá y Perú. La clasificación de los biocombustibles según las políticas nacionales puede generar exportaciones e importaciones simultáneas de estos productos en varios países.

Fuente: OCDE/FAO (2022), ''OCDE-FAO Perspectivas Agrícolas'', Estadísticas de la OCDE sobre agricultura (base de datos), https://doi.org/10.1787/agr-outl-data-en

Se prevé que para 2031, el comercio mundial de biodiésel disminuirá de 6.6 Mml a 5.8 Mml. Las exportaciones de biodiésel de China e Indonesia disminuirán drásticamente, como consecuencia de una producción débil y una demanda interna alta, respectivamente. Se supone que la Unión Europea y Estados Unidos se mantendrán como los principales exportadores de biodiésel. Se prevé que las exportaciones de Argentina bajarán 1.6% durante el periodo de proyección, debido a la escasa producción y a las barreras comerciales.

9.3.3. Precios

Se espera que los precios en términos reales disminuyan

Los precios nominales del biodiésel y el etanol alcanzaron niveles históricos en 2021. Los precios nominales y reales de ambos productos disminuirán en 2023, debido a la bajada de precios de las materias primas, pero se prevé que después de 2024 los precios nominales se mantendrán constantes hasta 2031. En términos reales, la combinación de las políticas públicas, los precios de las materias primas y del petróleo crudo, así como los costos de distribución, provocarán una lenta disminución de los precios del etanol y del biodiésel.

Nota: etanol: precio al mayoreo, Estados Unidos, Omaha; biodiésel: precio al productor, Alemania, neto de aranceles para el biodiésel y el impuesto energético. Los precios reales son precios nominales mundiales deflactados por el deflactor del producto interno bruto (DPIB) de Estados Unidos (2021=1). Se utiliza el precio mundial del aceite vegetal como sustituto del precio de las materias primas para biodiésel, y para el etanol se aplica un promedio ponderado entre el azúcar sin refinar y el maíz.

Fuente: OCDE/FAO (2022), ''OCDE-FAO Perspectivas Agrícolas'', Estadísticas de la OCDE sobre agricultura (base de datos), https://doi.org/10.1787/agr-outl-data-en

La evolución de las políticas públicas y los precios relativos son fundamentales

Los principales riesgos e incertidumbres para el futuro desarrollo del sector de los biocombustibles están en gran medida relacionados con el entorno de políticas públicas, con las materias primas y con los precios del petróleo. Las incertidumbres en torno a las políticas públicas incluyen cambios en los niveles de las normativas obligatorias; los mecanismos de aplicación; la inversión en materias primas para biocombustibles no tradicionales; las exenciones fiscales y subsidios para los biocombustibles y los combustibles fósiles; y las políticas de promoción de la tecnología de VE y de SAF.

El entorno de políticas públicas seguirá siendo incierto por su enorme dependencia de la evolución de las materias primas agrícolas y de los precios del petróleo. Los precios de los combustibles fósiles influyen en la competitividad de los biocombustibles y, en consecuencia, están vinculados con los subsidios asignados al sector de los biocombustibles. La guerra de la Federación de Rusia contra Ucrania provoca el aumento de los precios de los combustibles fósiles y puede repercutir en la estructura del mercado de los biocombustibles. Otro factor de incertidumbre se relaciona con la oferta de materias primas. Tradicionalmente, para producir biocombustibles, los países han buscado utilizar productos básicos de los cuales tienen excedentes, con el fin de no reducir la disponibilidad de alimentos ni poner en riesgo la seguridad alimentaria. Dado que los biocombustibles compiten con el uso como alimento y pueden requerir un uso adicional e indeseado de la tierra, los países actúan con cautela al expandir la producción de biocombustibles a un ritmo más rápido. Sin embargo, se espera que las normativas obligatorias de mezcla conduzcan a una mayor producción de biocombustibles en algunas economías emergentes.

El parque mundial de VE ha ido en aumento desde mediados de la década de 2000. Más de 20 países han anunciado la eliminación total de las ventas de ICE y ocho países, más la Unión Europea, anunciaron sus promesas de vehículos cero neto emisiones para los próximos 10 a 30 años.6 Muchos países, así como la Unión Europea, han establecido objetivos de desarrollo de VE, incentivos de compra y otros programas de apoyo para aumentar su uso y promover la I+D de dichos vehículos. El consumo y la producción de SAF podrían aumentar en el largo plazo; sin embargo, su logro depende de los avances tecnológicos, de la implantación de políticas ambiciosas y de la obtención de materias primas sostenibles (Recuadro 9.2). Los avances tecnológicos y los posibles cambios en el marco regulatorio del sector del transporte podrían generar desviaciones sustanciales de las actuales proyecciones de mercado para los biocombustibles. Se espera que los países adopten políticas para avanzar en la puesta en marcha de nuevas tecnologías que reduzcan las emisiones de GEI, mediante normas obligatorias de mezcla, subsidios y reducciones de impuestos. Todas estas medidas trasladan la incertidumbre de los mercados energéticos a los agrícolas. Por consiguiente, la demanda futura de biocombustibles se relaciona con la respuesta del sector privado a estas medidas. Las industrias que en la actualidad invierten en VE y SAF podrían, dependiendo de la aceptación de esta tecnología y de las políticas que apoyan su adopción, contribuir a la disminución o al aumento del uso de biocombustibles durante los 10 años próximos y más adelante.

En 2019, el sector de la aviación emitió 915 Mt de dióxido de carbono (CO2), lo cual representa 2% de las emisiones totales y 12% de todas las emisiones del transporte.1 La industria de la aviación necesita reducir las emisiones de CO2, por lo que se comprometió a reducir 50% del CO2 para 2050 y se fijó como objetivo una cuota de SAF de 2% para 2025. El SAF es un biocombustible utilizado como combustible para la aviación con menores emisiones de carbono que las de los combustibles convencionales. La mayor parte del SAF se produce a partir del hidrotratamiento de grasas y aceites, como los aceites de cocina usados (UCO). Se conocen como ésteres hidroprocesados y ácidos grasos (HEFA), y aceite vegetal hidrotratado (HVO). Además, se produce a partir de materias primas de lignocelulosa y biomasa (como residuos agrícolas y biomasa maderera).2 El SAF puede reducir las emisiones de GEI en comparación con el combustible para aviación convencional basado en el ciclo de vida. Se espera que el uso de SAF alcance los objetivos de la industria.

Se estima que la producción mundial de SAF aumente de 7 Mnl (millones de litros) en 2018 a 140 Mnl en 2019. La producción se ha incrementado de manera drástica, pero representa menos de 1% de los combustibles que se utilizan actualmente para la aviación.3 Aunque la tecnología HEFA se encuentra en el nivel comercial, a la industria le preocupan el aumento del costo de la materia prima y las restricciones actuales y futuras sobre el uso de materia prima de origen alimentario.4 Más aún, las materias primas utilizadas en los HEFA pueden competir con las utilizadas en los vehículos de carretera y en SAF. El principal obstáculo para implementar el SAF es el elevado costo de producción. El SAF actual representa de tres a seis veces el precio del combustible de aviación convencional.5 Sin embargo, el aumento de los precios del combustible de aviación debido a los altos precios del petróleo crudo puede mitigar las diferencias de costo entre el combustible de aviación convencional y el SAF. Asimismo, cabe esperar que la I+D avanzada reduzca el costo de producción del SAF a largo plazo. Se requiere que este sea seguro y confiable, y que las materias primas de la industria de la aviación demuestren ser sostenibles en una evaluación del ciclo de vida.

Algunos países europeos han introducido normativas obligatorias de mezcla de SAF. Noruega y Suecia han aplicado normativas obligatorias de mezcla de SAF a los proveedores de combustible desde 2020. Igualmente, Francia implantó normativas obligatorias de SAF para el sector de la aviación a partir de 2022. La Comisión Europea propuso establecer volúmenes mínimos de mezcla de SAF en el combustible de aviación, que pasarían de 2% en 2025 a 5% en 2030 y a 63% en 2050. Estados Unidos anunció un nuevo objetivo de SAF para producir 3 Mm de galones de SAF y reducir las emisiones provenientes de la aviación 20% para 2030. La AIE espera que la demanda de SAF oscile entre 2 Mml y 6 Mml para 2026, frente a 0.1 Mml de 2021.6 Su consumo y producción podrían aumentar a largo plazo; sin embargo, su éxito depende de los avances tecnológicos, la instauración de las políticas adecuadas, el establecimiento de criterios sostenibles y la obtención de materias primas sostenibles. Se requieren políticas públicas y apoyo financiero para la labor de I+D de la producción de SAF, la obtención de materias primas, la logística y las evaluaciones de sostenibilidad, entre otros.

← 1. https://aviationbenefits.org/media/166152/beginnersguide-to-saf_web.pdf.

← 2. https://irena.org/publications/2021/Jul/Reaching-Zero-with-Renewables-Biojet-Fuels.

← 3. Análisis IRENA basado en Dickson, N. (2019), “Stocktaking results”; Inventario de la Organización de Aviación Civil Internacional (OACI) de 2021 sobre las reducciones de emisiones de CO₂ en el sector de la aviación (pp. 1–13), OACI.

← 4. https://www.europarl.europa.eu/RegData/etudes/BRIE/2020/659361/EPRS_BRI(2020)659361_EN.pdf.

← 5. https://irena.org/publications/2021/Jul/Reaching-Zero-with-Renewables-Biojet-Fuels.

← 6. https://www.iea.org/articles/are-conditions-right-for-biojet-to-take-flight-over-the next-five-years ?

Notas

← 1. Véase https://www.usda.gov/oce/commodity-markets/baseline.

← 2. Véase https://ec.europa.eu/jrc/en/jec/renewable-energy-recast-2030-red-ii.

← 3. Véase http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/lei/L13576.htm.

← 4. Los supuestos relacionados con la recaudación del impuesto para sostener el fondo CPO se basan en la información disponible en marzo de 2022. Los cálculos de los subsidios se basan en los costos de producción en términos nominales, tomando en cuenta en el modelo la inflación nacional y los precios nominales del aceite vegetal y del petróleo.

← 5. En 2017, 11 provincias representaban 46.1% de la población total de China.

← 6. Véase http://www.iea.org/reports/global-ev-outlook-2021.