copy the linklink copied!Chapitre 1. Évolution de la demande de transport à l’horizon 2050

L’objet de ce chapitre est d’examiner les tendances passées de la demande de transport et d’exposer les projections des activités de transport à l’horizon 2050. L’analyse des principaux facteurs de l’évolution récente et future de la demande de transport est suivie de la présentation des projections de la demande de transport de personnes – par type (urbain, intérieur, international) et par mode – puis de la demande de transport de marchandises (fret maritime, de surface et aérien).

copy the linklink copied!Incertitude grandissante autour des facteurs de la demande de transport

L’incertitude qui caractérise le climat économique actuel influe sur la faculté d’établir des projections solides. Au nombre des facteurs d’imprévisibilité figurent la possible montée du bilatéralisme dans le commerce international, la fluctuation des prix du pétrole en fonction de l’offre et le resserrement des conditions financières dans les économies émergentes (OCDE, 2018). Leur conjugaison pourrait avoir pour effet néfaste d’abaisser le niveau de la production mondiale de plus de 0.5 % en 2020 par rapport aux projections de référence de l’Organisation de coopération et de développement économiques (OCDE, 2018), ce qui ne manquerait pas de freiner la progression de la demande de transport, en particulier de marchandises.

Une forte hausse de la demande de transport n’en est pas moins attendue dans les années à venir, en particulier dans les pays en développement. La démographie, le produit intérieur brut (PIB) et l’activité commerciale internationale ont toujours été en corrélation étroite avec la demande mondiale de transport et en resteront un facteur déterminant.

La croissance démographique tire la demande de transport puisque les besoins de mobilité grandissent avec le nombre de voyageurs. Une population plus importante signifie aussi plus de biens produits et consommés, en conséquence de quoi la demande de transport de marchandises grimpe. L’évolution des densités de peuplement rejaillit elle aussi sur la demande de transport en en modifiant sa distribution. Les rangs des citadins grossissent partout dans le monde, même sur fond de décélération de la croissance démographique dans la plupart des régions.

À mesure que le revenu disponible croît, la distance moyenne parcourue par les personnes et les marchandises augmente, de même que la demande de transport de voyageurs et de marchandises respectivement. Le lien de réciprocité qui existe entre l’activité économique et l’activité de transport se traduit par une forte corrélation statistique entre le PIB et la demande de transport (Banister & Stead, 2002). Ainsi, la croissance du PIB par habitant fait généralement grimper le taux de motorisation individuelle, surtout parmi la population à revenus intermédiaires, et moins parmi les hauts et bas revenus (Dargay, Gately, & Sommer, 2007). La motorisation individuelle est également stimulée par l’essor des banlieues qui accompagne l’expansion des populations urbaines. Bien que l’évolution de la demande de transport reste en proportion étroitement liée à celle du PIB, il ressort de certains travaux que le transport de voyageurs aurait commencé à se dissocier du PIB dans les pays développés (GIEC, 2014) ; (AIE, 2018) ; (Girod, van Vuuren, & Hertwich, 2013).

Assurant la circulation des biens intermédiaires et finis, le transport de marchandises est fortement corrélé avec les chiffres du commerce international. Dès lors que les activités de fabrication et l’activité commerciale sont sensibles aux coûts du fret, les prix du pétrole participent eux aussi à la détermination du niveau de la demande de fret. L’expansion du commerce international restera modeste par rapport aux niveaux observés avant le ralentissement économique de 2008. Cette tendance peut en partie s’expliquer par des facteurs conjoncturels corollaires du repli de l’activité, mais des facteurs structurels interviennent également. Par exemple, la part des échanges de services est passée de 23 % à 30 % entre 2005 et 2017 (CNUCED, 2018), l’élasticité des échanges par rapport au PIB a diminué (OMC, 2018) et l’expansion des chaînes de valeur mondiales a ralenti (OMC, 2017).

Bien que leur libéralisation se fasse plus lente depuis 2007 (OCDE, 2016), les échanges internationaux se sont accélérés en 2017, principalement sous l’impulsion de la consommation et des dépenses d’investissement, mais aussi parce que l’élasticité des échanges par rapport au PIB est pour ainsi dire revenue aux niveaux d’avant la crise. Pour l’heure, l’horizon du commerce international est largement dégagé, mais un certain nombre de risques n’en menacent pas moins de venir l’assombrir (OMC, 2018). En particulier, l’évolution récente de la situations politiques nationales s’est traduite par une montée du protectionnisme en 2018. À mesure que la proportion d’activités à valeur ajoutée imputables aux mouvements d’actifs financiers augmente et que la concentration de l’activité commerciale réalisée par les grandes entreprises s’intensifie, l’économie mondiale se trouve de plus en plus vulnérable à des perturbations du cycle économique (CNUCED, 2018).

Une démographie mondiale qui évolue

L’expansion de la population mondiale, en particulier citadine, stimulera la demande de mobilité des marchandises et des voyageurs. D’après les prévisions, la planète abritera 8.5 milliards de personnes en 2030 et 9.7 milliards en 2050, contre 7.7 milliards actuellement (janvier 2019) (ONU, 2017). En 2018, les citadins représentaient 54 % du total. Il y a lieu de penser que cette part s’élèvera à 68 % en 2050 et qu’au moins 10 nouvelles mégapoles de plus de 10 millions d’habitants se formeront au cours des vingt prochaines années (DAES, 2018).

Les taux d’urbanisation seront particulièrement élevés dans les économies émergentes et en développement. La croissance de la population mondiale attendue pour 2050 devrait avoir pour principaux théâtres l’Afrique et des pays très peuplés comme l’Inde, le Pakistan et l’Indonésie (ONU, 2017). En 2100, pas moins de 40 % de la population mondiale vivra en Afrique.

Source : ONU DAES (World Urbanization Prospects: The 2018 Revision, Key Facts, 2018)

Une croissance économique au ralenti

La croissance économique joue un rôle central dans l’évolution de la demande de transport. Les tout derniers indicateurs composites avancés de la croissance du PIB mondial révèlent son ralentissement (OCDE, 2018). L’évolution de la situation politique et économique ont contraint à revoir à la baisse les précédentes projections trop optimistes. On table désormais sur une progression du PIB mondial de 3.5 % en 2019 et 2020 (Tableau 1.1) et sur un taux de croissance annuel composé du PIB de 3.3 % pour 2015-30, soit un peu moins que les 2.9 % du scénario de plus long terme (2015-50).

Les tendances prévues diffèrent d’une région du monde à l’autre. Les économies en développement continueront de croître rapidement, malgré la décélération attendue de l’économie mondiale, et sont ainsi appelées à devenir les principaux moteurs de la demande de transport. Dans les économies de marché émergentes et en développement, la croissance du PIB se stabilisera à 4.7 % en 2019/20. En Chine, elle ne sera plus que de 6 % en 2020, contre près de 7 % en 2017, pendant qu’en Inde, elle devrait fluctuer autour de 7.4 % tout au long de la période, ce qui placera le pays au premier rang mondial de 2018 à 2020 (OCDE, 2018). En revanche, dans les pays de l’OCDE, la croissance du PIB diminuera progressivement pour tomber à 1.9 % en 2020. Aux États-Unis, si le taux a approché les 3 % en 2018, c’est en partie grâce aux trains de mesures de relance budgétaire adoptés quelque temps auparavant (OCDE, 2018).

Parmi les facteurs de l’essoufflement de l’expansion économique figurent l’instabilité géopolitique, la montée du protectionnisme ainsi que les répercussions des tensions commerciales sur l’emploi et la confiance des entreprises. L’augmentation des prix du pétrole et l’établissement de nouvelles barrières tarifaires pourraient faire monter en flèche l’inflation. L’ampleur de la dette publique et privée exacerbent la vulnérabilité financière de nombreux pays et pourraient freiner davantage la croissance économique. Il est possible que le fléchissement de la productivité et la contraction de la population active due au vieillissement démographique fassent obstacle à la croissance dans les économies avancées (FMI, 2018) ; (OCDE, 2018).

Les données recueillies au niveau des entreprises étayent les prédictions de ce fléchissement de la croissance. Les données préliminaires semblent indiquer, pour les trois premiers trimestres 2018, un recul notable de la production industrielle et du volume des ventes de détail en glissement annuel. Les commandes à l’exportation de produits manufacturés ont chuté tout au long de l’année (OCDE, 2018).

Un climat d’incertitude pour le commerce international

Les échanges font partie des principaux déterminants de la demande de fret. Les estimations actuelles font état d’une croissance du commerce international légèrement supérieure à celle du PIB, mais révèlent aussi sa perte de vitesse. D’après les projections établies à l’aide du modèle ENV-Linkages de l’OCDE, le volume des échanges internationaux grossira au rythme de 3.4 % par an jusqu’en 2030 inclus, puis de 3.2 % par an jusqu’en 2050 inclus (Tableau 1.2). L’expansion du fret mondial devrait marquer le pas à partir de 2017, pour s’établir à 3.7 % en 2019. Ce chiffre tient compte du risque posé par la montée du protectionnisme, qui affectera non seulement les flux commerciaux, mais aussi l’échange d’information et la diffusion des nouvelles technologies, ce qui sera lourd de répercussions sur la productivité et la croissance à long terme (OMC, 2018) ; (FMI, 2018).

La consolidation en cours des chaînes de valeur mondiales influera sur le développement des échanges (FIT, 2017). De même, il y a tout lieu de penser que la balance commerciale des économies émergentes pâtira des perturbations du marché, causées notamment par l’escalade des taux d’intérêt dans les économies développées (OMC, 2018). Toujours est-il que les exportations et importations progresseront plus vite dans les économies émergentes que dans les économies développées. En 2050, le taux de croissance annuel composé des importations des économies émergentes et en développement sera supérieur de 60 % à celui des économies développées, et cette proportion sera proche des trois-quarts pour les exportations. L’Asie est la région du monde où les échanges de marchandises s’intensifient le plus et, d’après les projections de l’OCDE, il en restera ainsi à long terme, jusqu’en 2050 inclus, comme pour l’Amérique du Sud et l’Amérique centrale, malgré un ralentissement prévu dès 2019.

Incertitude autour des prix du pétrole

Un renchérissement du pétrole freinerait certainement la croissance de l’activité économique prévue pour les prochaines années en stimulant l’inflation et en amoindrissant le revenu disponible des ménages. En effet, les fluctuations des cours pétroliers rejaillissent tout particulièrement sur le secteur des transports, notamment en faisant évoluer les comportements en matière de transport et l’investissement dans les énergies renouvelables. Or, il s’agit là de deux facteurs déterminants de la demande de transport et des émissions de CO2 imputables au secteur. En Europe, ces émissions ont pour la première fois diminué en 2007, sur fond de pic pétrolier. Depuis que les prix du pétrole ont commencé à baisser, en 2012, les émissions liées aux transports sont reparties à la hausse.

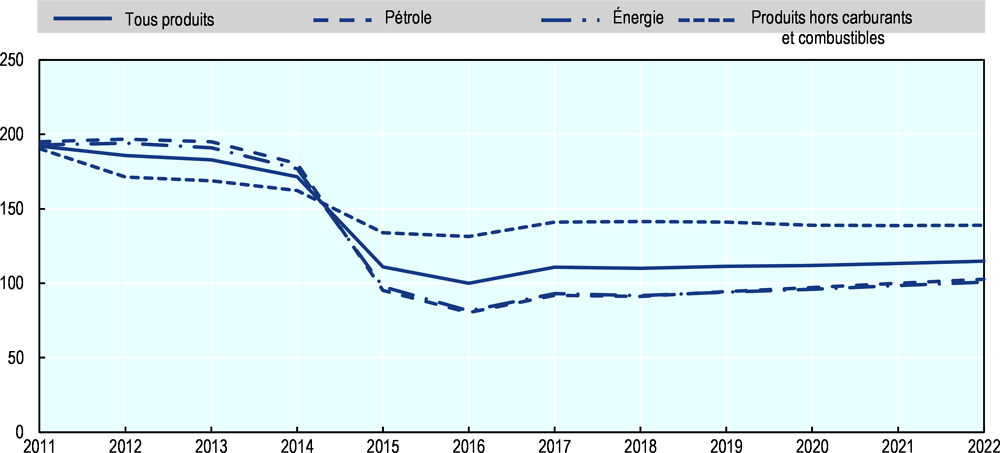

Sous l’effet, principalement, de la montée des prix du pétrole et du gaz naturel, l’Indice de prix des principales matières premières défini par le Fonds monétaire international (FMI) a grimpé de près de 17 % entre août 2017 et février 2018 (FMI, 2018). Le FMI prévoit néanmoins qu’à moyen terme, le renchérissement des carburants marquera le pas (Graphique 1.2). Les différentes régions du monde pâtissent à des degrés divers de ces évolutions de prix, d’autant que, dans certains pays, un dollar américain faible peut contrebalancer le prix élevé du pétrole. La désorganisation des approvisionnements consécutive aux catastrophes naturelles – en particulier le passage des ouragans dans la région de la Côte du Golfe des États-Unis et les incendies qui ont frappé le Canada – est l’une des causes de la récente envolée des cours du pétrole (EIA, 2017). Les différends politiques ont également eu pour effet de prolonger et d’exacerber les perturbations des approvisionnements pétroliers. Les enjeux logistiques, les problèmes liés à la qualité du pétrole et la hausse de la demande de gaz naturel liquéfié peuvent également expliquer pourquoi, en 2017, l’offre mondiale de pétrole avait atteint son plus bas niveau depuis janvier 2012 (EIA, 2017); (Lawler & Cooper, 2018).

Note : Les chiffres indiqués pour 2017-22 sont des projections. « Pétrole » fait référence au cours au comptant du pétrole brut (moyenne des cours au comptant des bruts U.K. Brent, Dubaï et West Texas Intermediate).

Source : FMI (2019)

copy the linklink copied!Une demande de transport de voyageurs en hausse

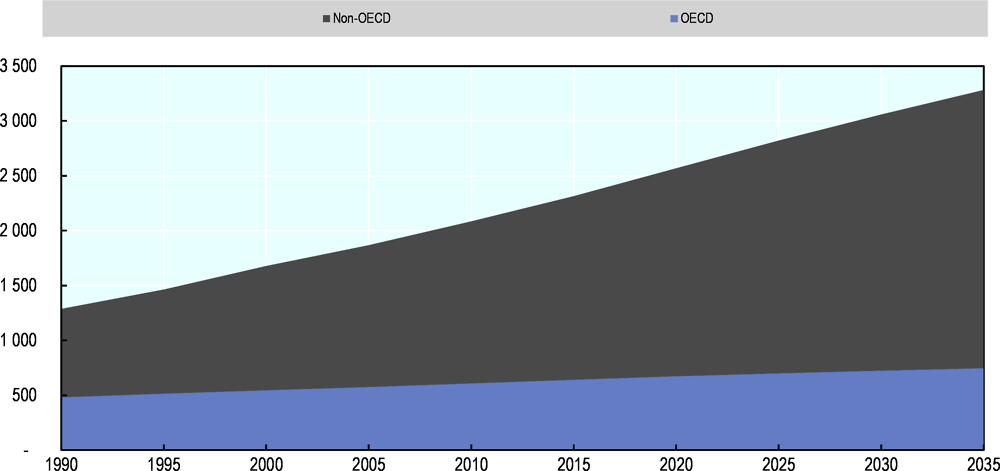

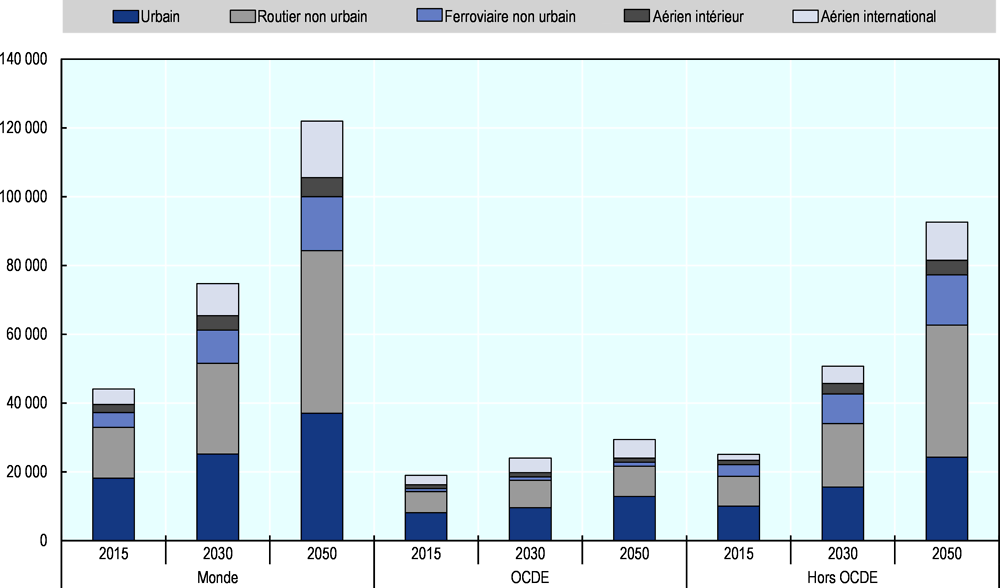

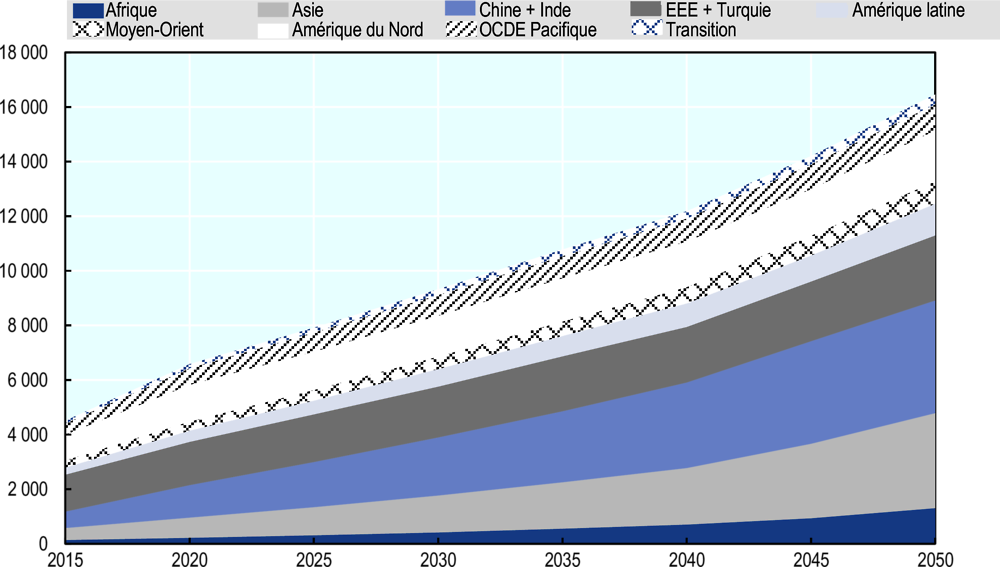

La demande de transport de voyageurs devrait progresser dans toutes les régions du monde. D’après les projections du FIT, les déplacements de personnes tripleront de volume entre 2015 et 2050, passant de 44 000 milliards à 122 000 milliards de passager-kilomètres (pkm) (Graphique 1.3). La distribution de la demande va se transformer. En 2050, la part des pays de l’OCDE dans le trafic mondial de voyageurs sera tombée à 24 % -- alors qu’elle atteignait 43 % en 2015 – du fait de l’accélération de la demande de transport de voyageurs dans d’autres pays. La Chine et l’Inde en représenteront un tiers, contre un quart en 2015.

À l’horizon 2030, le transport ferroviaire non urbain de voyageurs devrait se développer à un rythme plus rapide que tous les autres groupes de modes, avec un taux de croissance annuel composé de 5.5 %, suivi de près par l’aviation internationale (5.0 %). La demande de transport aérien et ferroviaire restera sur sa lancée jusqu’en 2050 inclus, avec des taux de croissance annuels composés de 3.8 % et 3.7 % respectivement. Le transport routier non urbain de personnes aura plus que triplé en 2050, générant davantage de passager-kilomètres que tout autre catégorie modale, à savoir 47 000 milliards pkm.

Métamorphose de la mobilité urbaine

Un revenu par habitant plus élevé est généralement associé à une hausse de la demande de transport de voyageurs. D’après les prévisions, en 2050, les régions urbaines concentreront 81 % du PIB mondial, contre 60 % en 2015. Les plus fortes hausses de revenu seront enregistrées dans les villes des pays en développement. Le PIB moyen par habitant se sera multiplié par près de quatre en Chine (+296 %) et par plus de cinq en Inde (+432 %). En conséquence, la demande mondiale de transport urbain de personnes aura plus que doublé.

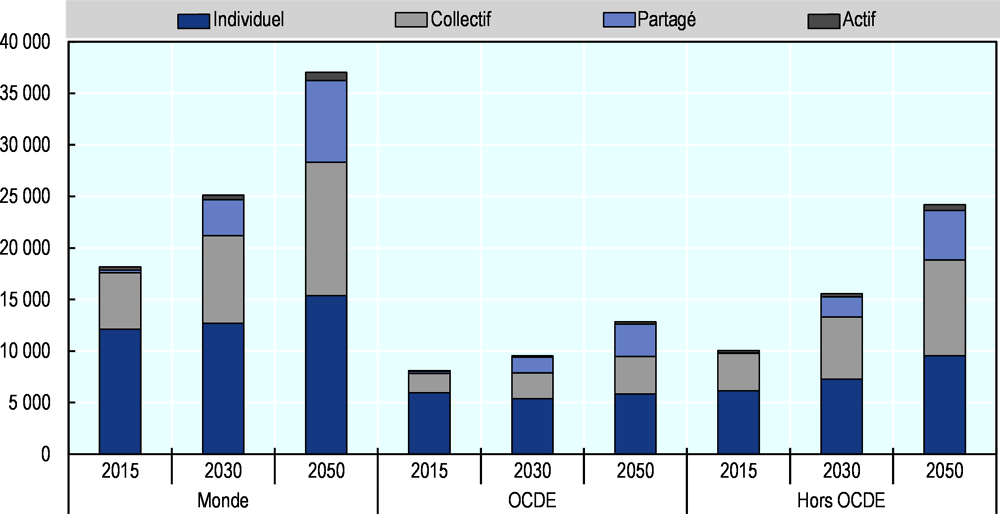

Selon toute vraisemblance, cette augmentation de la demande sera en grande partie absorbée par les solutions de mobilité partagée et les transports publics. D’après les projections, la mobilité partagée est le mode qui proliférera le plus vite en milieu urbain, tandis que la voiture aura perdu du terrain en 2030 (Graphique 1.4). Le modèle de prévision de l’évolution du transport urbain de personnes employé aux fins des présentes Perspectives diffère de celui utilisé pour l’édition 2017 en ce qu’il tient compte des solutions de mobilité partagée (vélos, scooters, trottinettes, voitures, taxis et bus) dans le scénario d’ambitions inchangées, au regard de leur incidence mesurable et déjà observée sur le trafic de voyageurs.

La demande de transport urbain aura surtout le vent en poupe dans les pays non membres de l’OCDE. Elle s’y multipliera par 2.4 d’ici à 2050 (pour atteindre 24 000 milliards pkm), où elle sera alors deux fois plus élevée que dans les pays de l’OCDE. En 2050, les villes du monde entier verront s’effectuer 10 000 milliards pkm en bus et bus à haut niveau de service (BHNS), 9 000 milliards pkm en voiture particulière, 8 000 milliards pkm en moyen de mobilité partagée, 4 000 milliards pkm en motocycle, 3 000 milliards pkm en train et métro, et moins de 1 000 milliards pkm en moyen de transport non motorisé.

La part de la mobilité partagée dans le trafic urbain devrait passer de seulement 1.5 % en 2015 à plus de 20 % en 2050. Elle sera légèrement supérieure dans les pays de l’OCDE (24 %) que dans le reste du monde (20 %).

Partout dans le monde, c’est en véhicule individuel que l’on préfère se déplacer. Il y a toutefois lieu de penser qu’au cours des 35 prochaines années, la répartition modale urbaine évoluera en faveur des transports publics et de la mobilité partagée. À l’heure actuelle, les voitures particulières, les deux-roues, les trois-roues et les taxis représentent près de 75 % du transport urbain de personnes dans les pays de l’OCDE et plus de 60 % dans le reste du monde. Ce ne sera plus que 46 % et 39 %, respectivement, en 2050. Il ressort également des projections que les taux de croissance annuel composite de la circulation automobile en ville seront négatifs jusqu’en 2050 inclus dans les pays de l’OCDE et jusqu’en 2030 inclus dans le reste du monde.

En 2050, les transports publics assureront 35 % des déplacements urbains de personnes dans le monde entier, soit 2.4 fois plus qu’en 2015. La fréquentation grimpera dans toutes les régions, que ce soit à l’horizon 2030 ou 2050. Le nombre des usagers du ferroviaire et du métro devrait bondir dans les pays non membres de l’OCDE (4.7 % par an). Le volume des déplacements en bus et BHNS devrait croître à un taux annuel composé proche de 2 %, malgré la divergence des tendances observées par le passé dans certaines économies développées (Graphique 1.5).

La hausse de la fréquentation des transports publics enregistrée dans les zones urbaines des économies développées est partiellement due à l’incapacité du réseau routier existant de faire face à l’augmentation de la demande de déplacements. Une voirie encombrée est synonyme de niveaux de pollution plus élevés et de besoins de maintenance accrus. Or, en améliorant l’accessibilité et en émettant moins de CO2, les systèmes de transport public peuvent répondre à la hausse du trafic de voyageurs dans les régions urbaines.

Note : Se reporter au glossaire pour en savoir plus sur les catégories modale.

Une expansion du transport non urbain intérieur dominée par la voiture

D’après les projections, le transport non urbain intérieur représentera près de 68 000 milliards pkm en 2050, soit plus de trois fois plus qu’en 2015. Le trafic de voyageurs progressera un peu plus lentement à long terme qu’à court terme, avec un taux annuel composé de 4.3 % jusqu’en 2030 inclus et de 3.4 % jusqu’en 2050 inclus (Tableau 1.4). C’est le ferroviaire non urbain qui en profitera le plus (3.8 % jusqu’en 2050 inclus). Il n’empêche qu’en valeur absolue, le transport routier de personnes augmentera de 32 000 milliards pkm, principalement sous l’effet de la forte croissance du PIB par habitant dans les économies en développement, qui y fera grimper les taux de motorisation individuelle et d’utilisation des véhicules particuliers. À l’horizon 2050, le transport routier non urbain intérieur devrait croître de 29 800 milliards pkm dans le monde hors OCDE, mais de seulement 2 700 milliards pkm dans les pays de l’OCDE.

Il ressort des données longitudinales que, dans nombre d’économies développées, l’utilisation de la voiture particulière gagne du terrain depuis le milieu des années 90. Il y a pourtant tout lieu de penser que cette avancée sera limitée à long terme. Dans les pays de l’OCDE, le volume des déplacements routiers non urbains exprimé en passager-kilomètres jusqu’en 2050 inclus devrait croître au taux annuel composé de 1.1 %. Déjà au début des années 2000, l’utilisation de la voiture stagnait, voire reculait dans certaines économies développées (Graphique 1.6). Puis, le nombre des passager-kilomètres s’est redressé dans des pays comme la France, l’Allemagne et le Royaume-Uni. D’après les données disponibles les plus récentes, depuis 1995, l’utilisation de la voiture particulière a progressé de 17 %, 16 % et 9 % respectivement dans ces pays.

À la lumière des projections actuelles des trajectoires de la demande, la progression de la voiture particulière, en véhicule-kilomètres, est due aux économies en développement. D’après les estimations, plus de 1 milliard de voitures particulières seront en circulation dans le monde en 2015. Les projections indiquent que ce chiffre approchera les 2 milliards en 2030 et atteindra ensuite 3 milliards en 2050 (AIE, 2018), où la Chine et l’Inde en détiendront à elles seules plus d’un milliard, soit plus de six fois plus qu’en 2015. Si la demande de transport reste sur sa trajectoire actuelle, le nombre de voitures en circulation augmentera de 16 % dans les pays de l’OCDE alors qu’il sera multiplié par cinq dans le reste du monde.

Si la taille du parc automobile a toujours été un facteur déterminant du nombre de véhicule-kilomètres réalisés, il est fort possible que cela change à mesure que les consommateurs accèderont aux nouvelles formes de mobilité. Or, cet accès évoluera certainement en fonction des mesures que les pouvoirs publics, soucieux de réduire la congestion ou les émissions, prendront en vue de limiter l’utilisation de la voiture particulière.

D’après les prévisions, le trafic ferroviaire non urbain intérieur grossira au rythme annuel de 5.5 % jusqu’en 2030 inclus et de 3.8 % jusqu’en 2050 inclus, principalement sous l’effet des grands chantiers ferroviaires programmés en Chine (Tableau 1.4). Les données longitudinales révèlent une hausse soutenue de la demande de transport ferroviaire de voyageurs dans ce pays (Graphique 1.7). À l’échelle mondiale, l’expansion du trafic ferroviaire non urbain est notamment freinée par la montée en puissance du transport aérien intérieur et de la voiture particulière dans les économies en développement. Un engouement pour la mobilité partagée permettrait probablement d’absorber une partie de la demande de transport ferroviaire, compte tenu en particulier de l’écart de coûts.

La grande vitesse ferroviaire peut, en termes de coûts et d’efficience, constituer une solution compétitive et viable aux modes aérien et routier. En Chine et en Europe, son déploiement s’est bien souvent traduit par une baisse de la fréquentation de certaines lignes aériennes. Dès lors qu’une ligne à grande vitesse (LGV) relie des villes séparées par une distance comprise entre 200 et 1 000 kilomètres, le train vient plus ou moins supplanter l’avion (FIT, 2017). Les LGV n’assurent toutefois qu’une petite partie du transport ferroviaire interurbain intérieur et n’ont qu’une incidence limitée sur l’ensemble du trafic ferroviaire.

Ces dernières années ont vu le trafic ferroviaire de voyageurs se développer dans presque tous les pays. En 2017, la Chine et l’Inde ont chacune enregistré un surcroît de trafic supérieur à celui de tous les pays de l’OCDE réunis (Graphique 1.7). Ainsi, entre 2016 et 2017, le trafic ferroviaire de voyageurs s’est intensifié de 7 % en Chine, où il a totalisé 1 300 milliards pkm en 2017, alors que, dans le même temps, il se développait à un rythme modéré au Japon (+1.3 %), dans les pays de l’OCDE (+2.9 %) et sur le territoire de l’Union européenne (+3.2 %), tandis qu’il diminuait en Russie (- 1.2 %).

Note : Le Chili et la Nouvelle-Zélande sont absents de l’agrégat OCDE. Chypre n’est pas pris en compte dans les chiffres de l’UE. Les données indiquées pour 2017 sont des estimations dans le cas de l’Australie et de la Grèce.

Le trafic aérien intérieur devrait croître vigoureusement jusqu’en 2030 inclus (au taux annuel composite de 3.6 %), tiré par une demande en hausse, en particulier en Chine et en Inde (Graphique 1.8). En 2050, près des deux tiers des déplacements aériens intérieurs effectués dans le monde le seront en Chine, en Inde et aux États-Unis. Compte tenu de l’importance du transport aérien intérieur pour le développement économique régional, il est probable que son essor soit encouragé dans les grands marchés par des mesures budgétaires et une libéralisation, comme cela a été le cas aux États-Unis (FIT, 2017).

En 2017, la Chine est le marché (origine-destination) qui a enregistré le plus grand nombre de déplacements intérieurs de passagers, avec un total de 59 millions, soit 14.6 % de plus qu’en 2016. C’est au Japon et en Corée que le plus grand bond – 26.5 % – a été observé. L’Inde et les États-Unis sont restés aux deuxième et troisième rangs du classement des marchés origine-destination à plus forte croissance avec 17.6 % et 4.7 %, respectivement (IATA, 2018). Exprimé en passager-kilomètres, le trafic aérien intérieur a connu la plus forte expansion en Amérique centrale et en Amérique du Sud (+10 %), suivies de l’Asie et de l’Océanie (+9.6 %) puis de l’Europe (+8.1 %) (OACI, 2018).

Croissance rapide du transport aérien international de voyageurs

Si la tendance actuelle se maintient, la demande mondiale de transport aérien continuera de croître jusqu’en 2050 inclus. Ses principaux moteurs sont la croissance économique des pays en développement et l’amélioration de la connectivité aérienne. Il est prévu que son volume mondial, exprimé en passager-kilomètres, augmente de 4.5 % jusqu’en 2030 inclus et de 3.3 % jusqu’en 2050 inclus. Ainsi, entre 2015 et 2050, le volume combiné de la demande de transport aérien intérieur et international passera de 7 000 milliards à 22 000 milliards pkm (Graphique 1.9). En conséquence du boom des vols à bas prix, prendre l’avion coûtera souvent moins cher que le même trajet précédemment réalisé avec d’autres moyens de transport. Tout dépendra cependant de la capacité du réseau à s’adapter à l’évolution de la demande. Compte tenu de l’incertitude entourant l’évolution des réseaux aériens, les projections diffèrent grandement selon qu’elles reposent sur la trajectoire actuelle de la demande ou d’autres scénarios (voir chapitre 4).

En 2017, le trafic aérien international de passagers a atteint le niveau record de 4 900 milliards pkm. Il s’est donc accru de plus de 8 % par rapport à 2016 (Graphique 1.9), et de 61 % depuis 2010. Plus de 4 milliards de passagers (+7.1 %) ont été recensés en 2017. En moyenne, les individus ont pris l’avion une fois tous les 22 mois, soit deux fois plus souvent qu’en 2000 (IATA, 2018) ; (OACI, 2018). En 2017, la région Asie-Pacifique a représenté 34 % du volume mondial du transport aérien exprimé en passager-kilomètres, l’Europe 27 %, et l’Amérique du Nord 23 % (IATA, 2018). Les projections annoncent une multiplication par deux du nombre de vols et de la fréquentation aérienne au cours des 15 prochaines années (OACI, 2018).

C’est dans les économies en développement, en particulier en Asie, que l’expansion du trafic aérien international de voyageurs sera la plus forte : rien qu’en Chine et en Inde, il est attendu que son volume – en passager-kilomètres – soit multiplié par plus de trois en 2030 et par près de sept en 2050. Ces deux pays représenteront alors à eux seuls un quart du trafic aérien mondial (Graphique 1.10). En Afrique, la demande de transport aérien augmente actuellement plus vite que les capacités, qui ont crû de 6.7 % en 2017 par rapport à l’année précédente. D’après les prévisions, cette demande sera multipliée par plus de neuf d’ici à 2050 pour atteindre 1 300 milliards pkm.

Source : OACI (2018), Rapport 2017 du Conseil pour les données portant jusqu’à l’année 2017 incluse. Les données indiquées pour 2030 et 2050 sont des projections du FIT, établies sur la base de la trajectoire actuelle de la demande par région d’origine.

En 2017, un nombre record de 20 000 paires de villes faisaient l’objet de services aériens réguliers, soit 1 300 de plus qu’en 2016. L’amélioration de la connectivité aérienne a permis d’abaisser les coûts du transport de passagers et du fret, ce qui explique en partie le boom du trafic aérien observé entre 2014 et 2017 (IATA, 2018). Si la demande se maintient sur la trajectoire actuelle, le nombre de paires de villes reliées par des vols directs s’élèvera de 2.8 % par an jusqu’en 2050 inclus. Bien qu’ayant grimpé de 25 % entre 2016 et 2017, les prix des carburants aériens restent nettement inférieurs à ce qu’ils étaient au cours de la décennie précédente, ce qui a permis aux compagnie aériennes de conserver des marges bénéficiaires relativement stables (OACI, 2018). L’expansion du tourisme vient également alimenter la demande de transport aérien. D’après les estimations, les dépenses aériennes imputables au tourisme ont totalisé 711 milliards USD en 2017, ce qui représente 6 % de plus que l’année précédente (IATA, 2018).

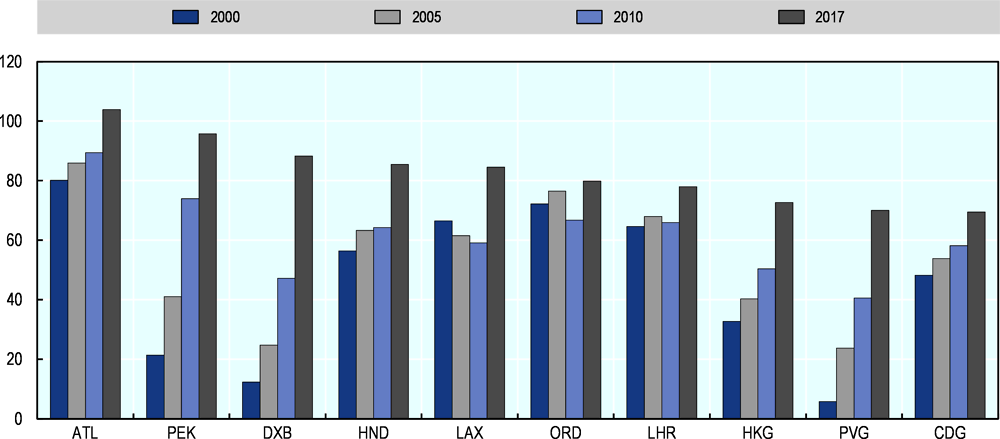

Le classement mondial des aéroports les plus actifs n’a pratiquement pas changé. L’aéroport international Hartsfield-Jackson d’Atlanta (États-Unis) figure toujours à la première place, avec près de 104 millions de passagers enregistrés en 2017, soit un peu moins qu’en 2016 (-0.30 %). L’aéroport de Dallas-Fort Worth est le seul des dix premières plateformes de correspondance aéroportuaires recensées en 2015 qui n’apparaissait pas dans le classement de 2016. L’aéroport Pudong de Shanghai (Chine), dont la fréquentation a pratiquement triplé en 10 ans en totalisant 66 millions de passagers en 2016, l’y a remplacé, reléguant du même coup l’aéroport de Paris Charles de Gaulle à la dernière place.

Note : Aéroports (de gauche à droite) : Hartsfield-Jackson d’Atlanta, Beijing Capital, Dubaï, Tokyo Haneda, Los Angeles, Chicago O’Hare, Londres Heathrow, Hong-Kong, Shanghai Pudong, Paris Charles de Gaulle.

Source : Conseil international des aéroports (2019)

copy the linklink copied!La croissance du transport de marchandises fait face à des incertitudes

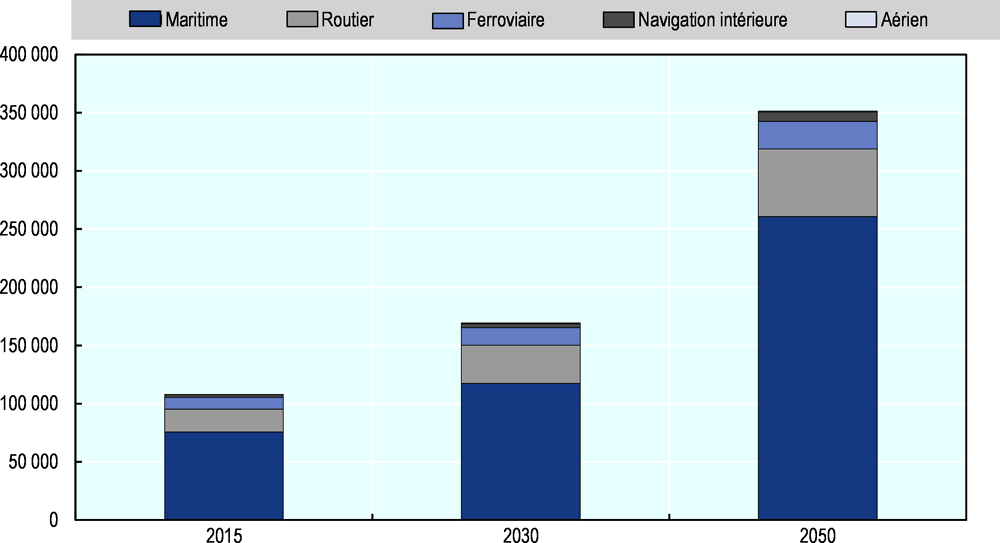

Si la tendance actuelle se maintient, la demande mondiale de fret aura triplé entre 2015 et 2050. Sur 108 000 milliards de tonne-kilomètres effectués en 2015 dans le monde, 70 % l’ont été par la voie maritime, 18 % par la route, 9 % par le rail et 2 % par les voies navigables intérieures. Moins de 0.25 % de ce trafic a été réalisé par voie aérienne (Graphique 1.12). D’après les projections, le transport de marchandises croîtra au taux annuel composé de 3.1 % jusqu’en 2030 inclus. Si ce chiffre est légèrement inférieur à celui indiqué dans l’édition 2017 des Perspectives des transports, c’est principalement parce que les projections de l’évolution des échanges et de la croissance économique ont été revues à la baisse (Tableau 1.5). À plus long terme, jusqu’en 2050 inclus, la demande de fret s’accélérera, au rythme annuel de 3.4 %.

Indépendamment de son poids marginal, le fret aérien est le mode de transport de marchandises qui affichera le taux de croissance annuel composé le plus élevé jusqu’en 2030 (5.5 %) et 2050 (4.5 %) inclus. Cet essor tient au fait que les marchandises à forte valeur ajoutée sont davantage déplacées par voie aérienne, surtout en Chine. En tonne-kilomètres, les déplacements de marchandises effectués dans le monde continueront de l’être majoritairement par voie maritime : en 2050, les navires en assureront plus des trois quarts (Graphique 1.12), suivis des transports routiers (17 %) et du ferroviaire (7 %).

La demande de fret dépend au premier chef de la croissance économique et du commerce international. L’instabilité actuelle de l’économie mondiale et l’exacerbation des tensions commerciales compromettent l’exactitude des projections de l’évolution du fret établies sur la base de l’évolution actuelle de la demande. Ces projections pourraient dévier de leur trajectoire en cas de montée du protectionnisme, de crise économique mondiale ou encore de renforcement des capacités des pays ou régions à fort potentiel de croissance. L’Asie, par exemple, devra se doter de capacités supplémentaires pour répondre à l’évolution future de la demande de fret.

Les navires assurent la majorité des opérations de fret mondial

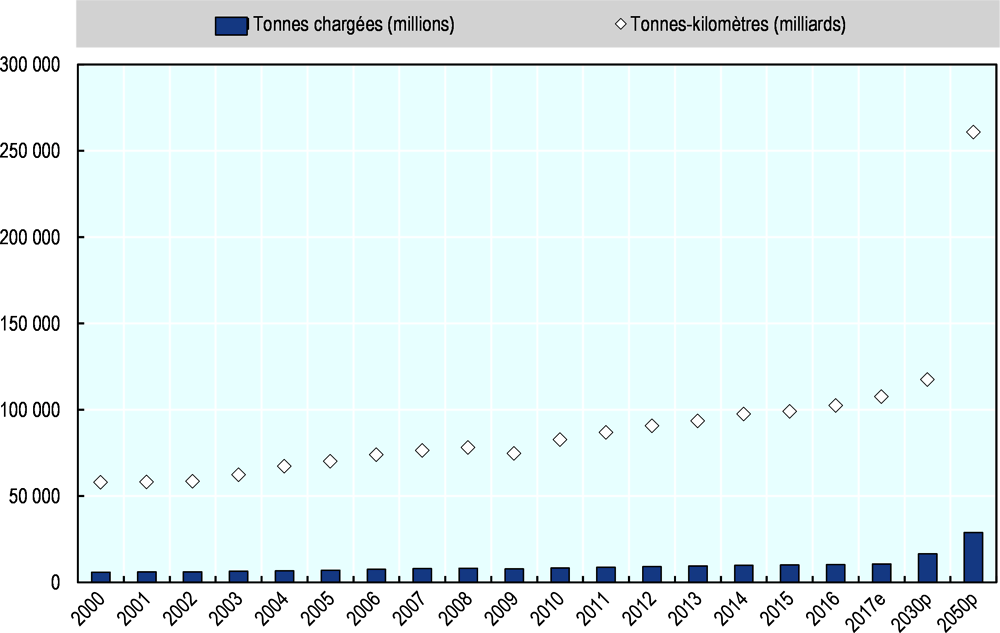

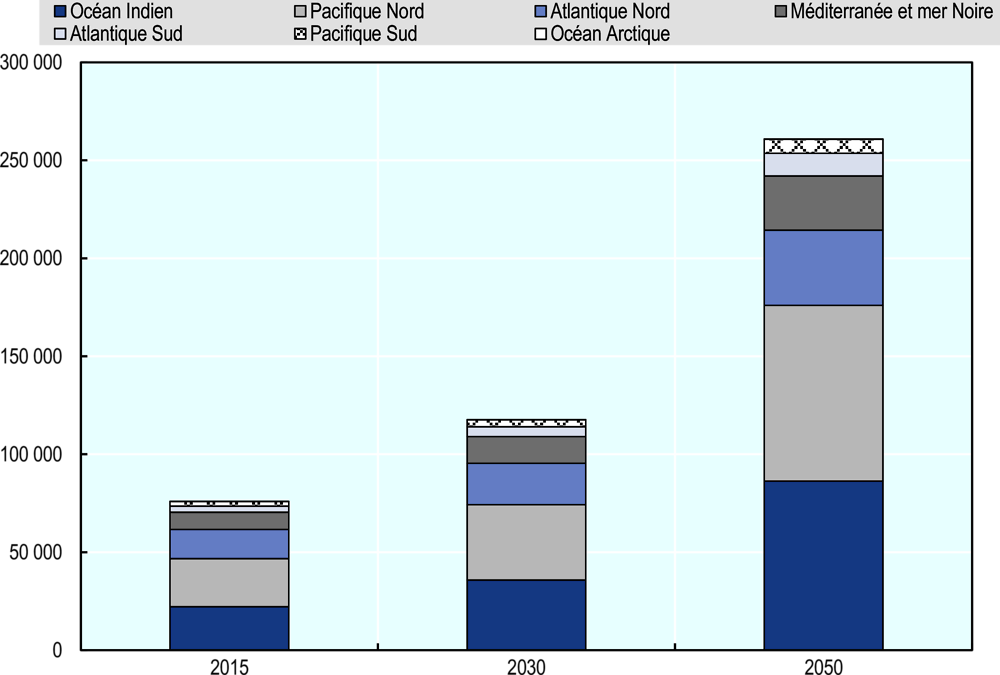

Le transport de marchandises sur de longues distances se fait majoritairement par voie maritime et ce sera encore le cas dans les années à venir. Si la trajectoire actuelle de la demande se maintient, le fret maritime affichera un taux de croissance annuel composé de 3.6 % jusqu’en 2050 inclus (Tableau 1.5), où le volume du commerce maritime aura ainsi quasiment triplé.

La valeur économique des marchandises transitant dans le Pacifique Nord et l’océan Indien aura presque quadruplé entre 2015 et 2050. Ces deux régions concentreront environ un tiers du fret maritime mondial en 2050 (Graphique 1.14). L’Atlantique Nord restera à la troisième place, avec 38 000 milliards tkm en 2050, soit 15 % du total. La délocalisation d’usines à l’intérieur des terres à laquelle on assiste depuis quelque temps, en particulier en Chine, aura certainement une incidence sur le choix modal du fret eurasiatique à partir du moment où l’option maritime sera nettement plus coûteuse en temps et en argent que les modes terrestres. Pour 2017, le volume des échanges par voie maritime est estimé à 10.7 milliards de tonnes, ce qui représente 4 % de plus qu’en 2016 et constitue la plus forte hausse depuis 2012. En tonne-kilomètres, le fret maritime mondial a franchi la barre des 58 000 milliards en 2017, augmentant ainsi de 5 % par rapport à 2016. D’après les estimations, 752 millions EVP (équivalents vingt pieds) ont transité dans les ports à conteneurs. De même, la flotte maritime mondiale a grossi de 3.3 % en 2017, dans des proportions moindres que le volume des déplacements de marchandises. D’après les projections de la CNUCED, ce volume continuera d’augmenter jusqu’en 2023 inclus en fonction aussi de l’évolution des accords commerciaux internationaux (CNUCED, 2018).

Note : Il s’agit d’estimations pour 2017 et de projections pour 2030 et 2050.

Source : Les données indiquées pour la période 2000-17 proviennent de l’examen du transport maritime réalisé par la CNUCED (2018) (en tonnes chargées) et Clarksons Research (en tonne-kilomètres), cité dans CNUCED (2018).

La structure du transport de combustibles s’est modifiée avec la montée de la demande en sources d’énergie moins polluantes, comme le gaz naturel, en particulier en Asie. Les expéditions de pétrole brut s’essoufflent : elles n’ont augmenté que de 2.4 % en 2017, contre 4 % en 2016 (CNUCED, 2018). En 2017, le transport de conteneurs a eu le vent en poupe à l’échelle mondiale (+6.4 %), principalement à la faveur de l’intensification du trafic dans le sens Atlantique-Asie (CNUCED, 2018). Depuis 2013, les coûts du fret maritime montent en flèche pour les petits États insulaires en développement, à un rythme légèrement supérieur à la moyenne enregistrée dans les économies en développement (CNUCED, 2017).

L’avenir du secteur du transport maritime de marchandises dépend de l’évolution des accords commerciaux internationaux, des voies intérieures transcontinentales et de la consommation mondiale d’énergie. Il y a tout lieu de penser que le volume des échanges s’accroîtra davantage encore avec la conclusion de l’Accord de partenariat économique entre l’Union européenne (UE) et le Japon, et de l’Accord économique et commercial global (AECG) entre l’UE et le Canada. De même, la transformation des chaînes de valeur mondiales dans les économies en développement rapide, comme la Chine et l’Inde, aura une incidence déterminante sur l’évolution des flux du fret. L’essor mondial du commerce par internet tirera certainement à la hausse la demande de transport maritime par conteneurs sur le long terme. Enfin, les mutations en cours dans le secteur de l’énergie et la transition mondiale vers les solutions moins polluantes façonneront le secteur maritime de demain (CNUCED, 2018).

Face à la demande en hausse de transport maritime de marchandises, il est crucial d’anticiper les goulets d’étranglement et de planifier les acquisitions foncières nécessaires pour renforcer les capacités portuaires et relier les grands axes continentaux. Il s’agit là d’une tâche gigantesque : les projections des échanges et de la distribution modale sont entourées d’incertitudes, tandis que les projets d’infrastructures maritimes sont chers et longs à exécuter. Le risque d’un surinvestissement dans l’expansion des capacités est donc non négligeable si l’intensification prévue des échanges n’est pas au rendez-vous.

Le commerce international ne s’étant pas autant développé que prévu, des excédents de capacités se sont formés dans certains domaines du transport maritime et à certains endroits. Compte tenu des difficultés posées par la récupération des investissements en équipement dans le secteur du transport maritime, il est possible que les entreprises essaient de préserver leur rentabilité en réduisant leurs coûts par d’autres moyens. Ainsi, les transporteurs maritimes pourraient concentrer leurs activités sur un nombre limité d’itinéraires et de ports, dont les capacités risqueraient de se trouver mises à rude épreuve. Au regard de la trajectoire actuellement suivie par la demande, les investissements portuaires programmés devraient permettre de répondre à la demande de fret jusqu’en 2030 inclus dans la plupart des régions du monde, sauf en Asie du Sud.

La demande de fret par voie de surface aura le vent en poupe en Asie

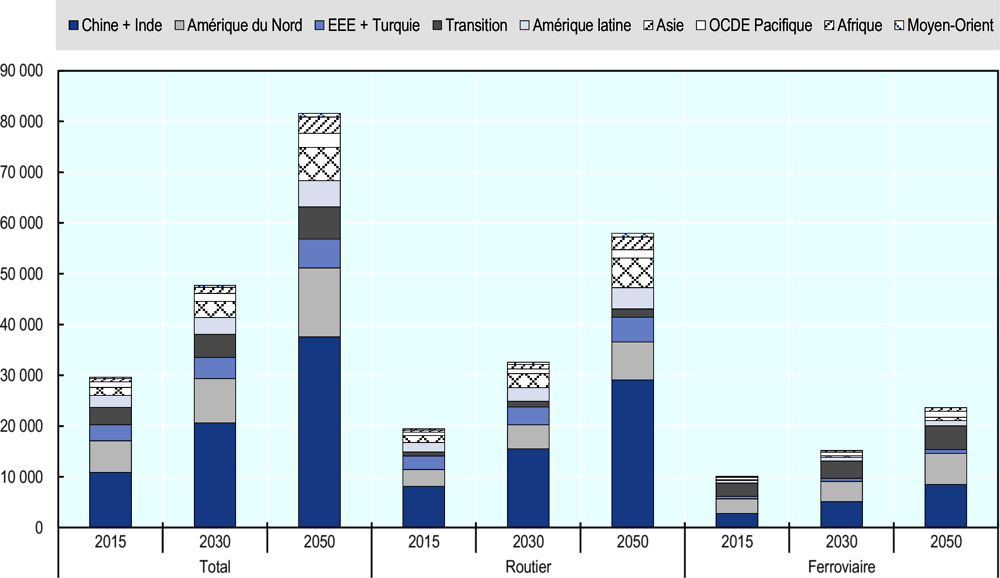

Les projections indiquent qu’à l’échelle mondiale, le volume des déplacements de marchandises effectués par voie de surface – route, rail et voies navigables intérieures – grossira de 182 % entre 2015 et 2050 et qu’à cet horizon, il s’élèvera à 90 000 milliards tkm, ce qui représentera 26 % du trafic de fret total (Graphique 1.15). En 2015, la Chine et l’Inde accueilleront conjointement 38 % du trafic de fret effectué par voie de surface. En 2050, l’Asie (Chine et Inde incluses) sera responsable de 56 % de la demande mondiale de fret par voie de surface. Entre 2015 et 2050, la progression du trafic de fret routier et ferroviaire en tonnes-kilomètres sera la plus forte en Afrique (+394 %), puis en Asie (+261 %). Elle sera moins prononcée au Moyen-Orient (+169 %), dans les pays du Pacifique membres de l’OCDE (+154 %), en Amérique du Nord (+121 %) et en Amérique latine (+120 %) ; et nettement plus faible dans les économies en transition1 (+84 %) et en Europe (+86 %). Par comparaison avec les autres voies de surface, le fret routier connaîtra une croissance exponentielle en Afrique (+435 %) et sur le continent asiatique (+269 %) au cours de la période.

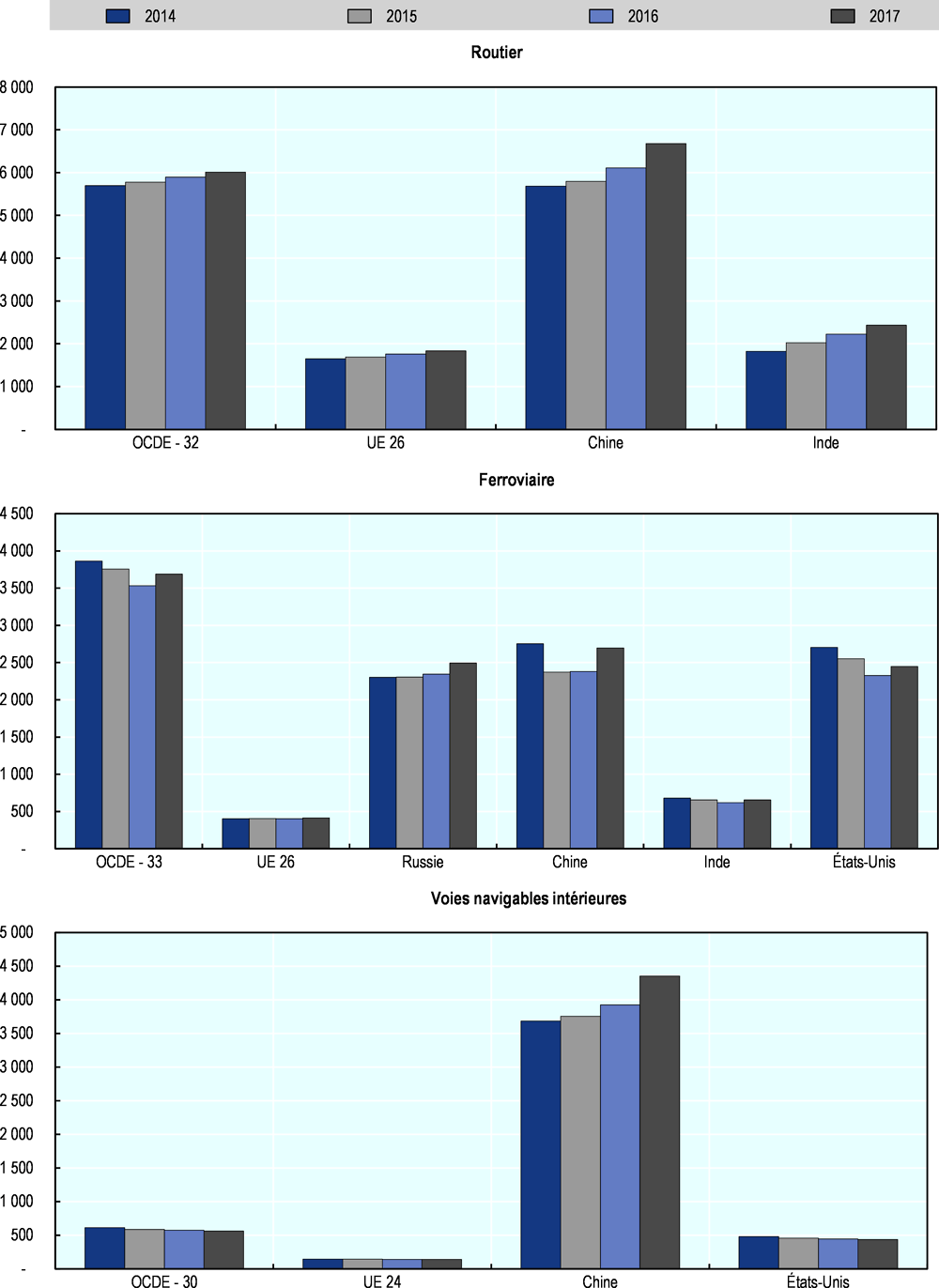

S’agissant du fret routier, ces dernières années ont vu le trafic enfler à l’échelle mondiale, quoiqu’à un rythme plus modeste dans les pays de l’Union européenne (Graphique 1.16). Après la crise économique de 2008, le fret par voie de surface a, dès 2011, manifesté des signes de rétablissement en volume, mais de façon inégale d’un mode et d’une région à l’autre. Entre 2016 et 2017, c’est en Chine et en Inde que l’ascension du fret routier en tonne-kilomètres a été la plus importante, avec 9.3 % et 9.4 % respectivement. Sur le seul territoire de la Chine, le transport de marchandises est chiffré à 6 700 milliards tkm en 2017, soit près de 700 milliards tkm de plus que dans l’ensemble des pays de l’OCDE.

Les volumes du fret ferroviaire diminuent dans le monde depuis quelques années. En 2017, toutefois, la tendance s’est légèrement inversée dans de nombreux pays. Ainsi, par rapport à l’année précédente, le trafic en tonne-kilomètres a grossi de 13.3 % en Chine – se rapprochant ainsi de son niveau de 2014 – et de 6.4 % en Russie. Il a également fait un bond notable en Inde (+5.5 %) et aux États-Unis (+5.2 %).

À en croire les projections, le trafic de fret par voie navigable intérieure se maintiendra à des niveaux nettement plus élevés en Chine que dans tout autre pays, voire sur tout autre continent. Pour 2017, le volume des déplacements de marchandises effectués par les voies fluviales de ce pays est estimé à 4 400 milliards tonne-kilomètres, ce qui représente 10.9 % de plus qu’en 2016, et il devrait poursuivre son ascension tout au long de la période considérée.

Note : Le Chili, Chypre, Israël et Malte sont exclus des agrégats routiers, la Belgique, le Chili et Chypre des agrégats ferroviaires et le Canada, le Chili, la Grèce, le Portugal et la Suède des agrégats relatifs à la navigation intérieure. Pour les pays ci-après, les données correspondant à 2017 sont des estimations : États-Unis (navigation intérieure) ; Australie et Grèce (rail), Australie, Canada, Corée du Sud, États-Unis, Islande et Italie (route).

Les dernières décennies ont vu un ralentissement de la croissance du trafic de fret par voie de surface. Il n’est pourtant pas exclu que cette tendance évolue légèrement en faveur des grands projets d’infrastructure actuellement programmés et des mesures prises par les législateurs pour améliorer la connectivité et l’intégration. L’Union européenne y consacrera au total 30.6 milliards EUR entre 2021 et 2027 via le Mécanisme pour l’Interconnexion en Europe afin d’améliorer l’interopérabilité et les procédures de franchissements des frontières sur le continent (Van Leijen, 2018). De même, des avancées ont été réalisées autour de la proposition de la Commission européenne s’agissant d’élever les redevances et la couverture routières à des niveaux comparables à ceux du ferroviaire (Van Leijen, 2018).

Plusieurs initiatives qui visent à rapprocher l’économie chinoise des marchés européens, africains et asiatiques vont probablement transformer le paysage du fret. Ainsi, une nouvelle ligne de chemin de fer mise en service en 2018 relie désormais la plateforme de fret de Chengdu, capitale du Sichuan, à Vienne (Autriche) (Van Leijen, 2018). Depuis peu, une liaison ferroviaire est assurée entre la Chine, le Kazakhstan, l’Azerbaïdjan, la Géorgie et la Turquie (Van Leijen, 2018). Par ailleurs, en juin 2018, la Chine a fait part de son intention de faire construire une ligne ferroviaire entre le Tibet et le Népal, avec l’adhésion du premier ministre népalais (The Straits Times, 2018).

Il est possible que le progrès technologique et l’innovation logistique impactent les projections des flux de marchandises construites selon la trajectoire actuelle de la demande. L’afflux massif de données sur le transport de marchandises facilitera le contrôle du respect de la règlementation applicable au fret routier. Les autorités seront ainsi plus à mêmes de vérifier l’efficacité des mesures prises dans ce domaine, de même que les activités de réglementation et de contrôle pourront s’appuyer sur ces données (FIT, 2017). En outre, le recours aux camions autonomes pourrait rejaillir sur le coût et l’efficacité du transport routier de marchandises. Les scénarios envisageables dans ce domaine sont analysés en détail dans le chapitre 5.

Le fret aérien croît plus fortement que tous les autres modes de transport de marchandises

En 2017, le trafic de fret aérien exprimé en tonne-kilomètres a grossi de 9.5 % par rapport à 2016, affichant ainsi un taux de croissance plus de deux fois supérieur à ce qu’il était l’année précédente. À l’international, son essor a été encore plus marqué, avec un taux de 10.4 %. Si l’on compare toutes les régions du monde, on constate qu’il s’est le plus fortement développé en Afrique (+25.2 %), où il part toutefois de loin puisque c’est également en Afrique qu’il était le plus faible (4 milliards tkm). À l’échelle mondiale, près de 40 % des déplacements aériens de marchandises sont effectués dans la région Asie-Pacifique, 23 % en Europe, 20 % en Amérique du Nord et 14 % au Moyen-Orient (OACI, Rapport annuel du Conseil 2017, 2018).

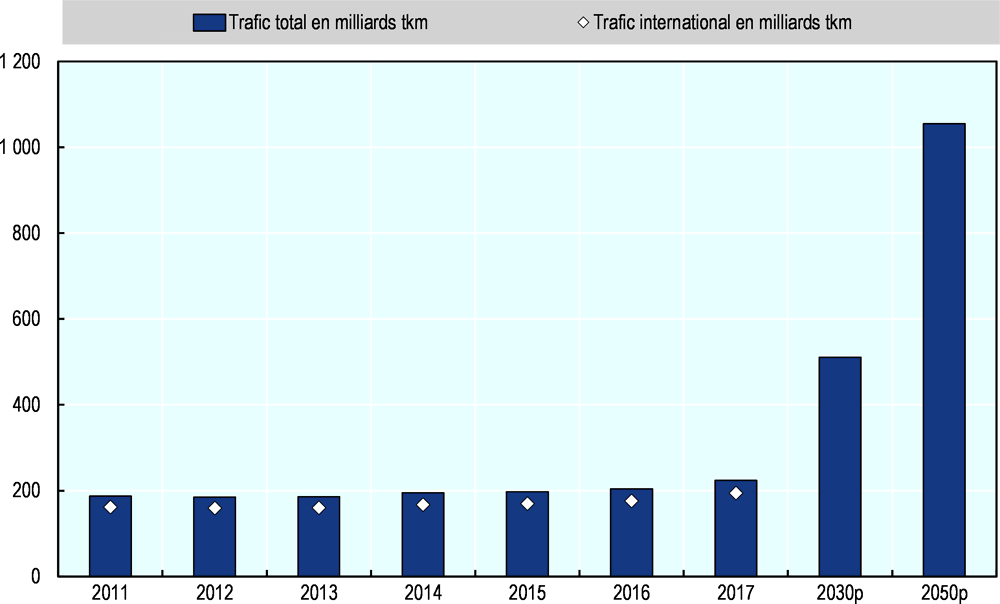

La trajectoire actuelle de la demande laisse penser que le trafic de fret aérien se chiffrera à 500 milliards tkm à l’horizon 2030 et qu’il aura probablement franchi la barre des 1 000 milliards tkm en 2050 (Graphique 1.17). De tous les modes de transport de marchandises, l’aérien est celui qui verra la demande mondiale croître le plus fortement, au taux annuel composé de 5.5 % jusqu’en 2030 inclus et de 4.5 % jusqu’en 2050 inclus (Tableau 1.5). Pourtant, à cet horizon, le transport aérien représentera à peine 0.25 % des déplacements mondiaux de marchandises en tonne-kilomètres (Graphique 1.12). Il n’en fait pas moins partie intégrante des chaînes mondiales d’approvisionnement puisqu’il s’agit du seul mode disponible pour acheminer des types particuliers de biens périssables ou devant être livrés dans de courts délais. Cela transparaît dans la part élevée que le transport aérien représente dans les échanges mondiaux en valeur : 35 % en 2017, soit 5 600 milliards USD de biens ont été transportés par avion (IATA, 2018). Ainsi, des flux de fret aérien comparativement modestes peuvent néanmoins avoir un poids économique non négligeable.

Note : Les données indiquées pour 2030 et 2050 sont des prévisions calculées par le FIT sur la base de la trajectoire actuelle de la demande.

Source : OACI (2018), Rapport 2017 du Conseil pour les données relatives à la période 2011-17.

La récente envolée du trafic de fret aérien provient du cycle mondial de reconstitution des stocks : des pics imprévus de la demande obligent à rapidement reconstituer les stocks. Cela dit, des éléments donnent à penser que ce cycle touche à sa fin (IATA, 2018). Malgré le ralentissement de l’activité économique, la demande de fret aérien continue, dans l’ensemble, de croître vigoureusement, ce qui pèse lourdement sur les capacités actuelles du fret aérien (IATA, 2018). La demande semble toutefois s’émousser avec la multiplication récente des mesures commerciales protectionnistes. Surtout, depuis fin 2018, les exportations de biens manufacturés s’essoufflent en Chine, en Allemagne et aux États-Unis (IATA, 2018).

Le transport aérien occupe désormais une place centrale dans le commerce électronique. En 2017, près de 90 % des biens de consommation finale achetés en ligne ont été transportés par voie aérienne, contre seulement 16 % en 2010 (IATA, 2018). Le secteur du transport aérien œuvre par ailleurs depuis une dizaine d’années à la transformation numérique des chaînes logistiques (e-freight) afin de les rendre plus efficaces. En 2017, la moitié des opérations de fret aérien ont été effectuées à l’aide de lettres électroniques de transport aérien (LTA électroniques). L’harmonisation internationale des méthodes et procédures d’utilisation de la LTA électronique se heurte encore toutefois au fait que le partage des données numériques reste interdit dans la réglementation de quelques pays (IATA, 2018).

Les infrastructures du transport aérien ne se développent pas au rythme voulu par l’évolution de la demande. À terme, cela pourrait poser de graves problèmes, dans la mesure où l’expansion des infrastructures exige une planification de long terme et que l’on table, pour 2050, sur une demande de fret aérien multipliée par 4.7 par rapport aux niveaux de 2017.

Références

ACI. (2019). Annual Traffic Data. Retrieved 04 29, 2019, from https://aci.aero/data-centre/annual-traffic-data/passengers/2017-passenger-summary-annual-traffic-data/

AIE. (2018). CO2 emissions from fuel combustion: Highlights. Retrieved 01 24, 2019, from https://webstore.iea.org/co2-emissions-from-fuel-combustion-2018-highlights

AIE. (2018). World Energy Outlook 2018. doi:https://www.oecd-ilibrary.org/energy/world-energy-outlook_20725302

Banister, D., & Stead, D. (2002). Reducing Transport Intensity. EJTIR, 2(3/4), 161-178. Retrieved 01 20, 2019, from http://www.ejtir.tbm.tudelft.nl/issues/2002_03-04/pdf/2002_03-04_01.pdf

Banque mondiale. (2019). Global Economic Prospects, January 2019: Darkening Skies. doi:10.1596/978-1-4648-1343-6

CNUCED. (2017). Étude sur les transports maritimes 2017. Retrieved from https://unctad.org/fr/PublicationsLibrary/rmt2017_fr.pdf

CNUCED. (2018). Étude sur les transports maritimes 2018. United Nations Publications, New York, NY. Retrieved from https://unctad.org/fr/pages/PublicationWebflyer.aspx?publicationid=2245

CNUCED. (2018). Rapport sur le commerce et le développement 2018 : Pouvoir, plateformes et l'illusion du libre-échange. Retrieved 01 18, 2019, from https://unctad.org/fr/PublicationsLibrary/tdr2018_fr.pdf

DAES. (2018). World Urbanization Prospects: The 2018 Revision, Key Facts. Organisation des Nations Unies, Département des affaires économiques et. Retrieved from https://population.un.org/wup/Publications/Files/WUP2018-KeyFacts.pdf

Dargay, J., Gately, D., & Sommer, M. (2007). Vehicle Ownership and Income Growth, Worldwide: 1960-2030.

EIA. (2017). September unplanned global oil supply disruptions fall to lowest level since. Retrieved from https://www.eia.gov/todayinenergy/detail.php?id=33432

FIT. (2017). Data-led Governance of Road Freight Transport : Improving compliance. Dans International Transport Forum Policy Papers. Éditions OCDE, Paris. doi:https://dx.doi.org/10.1787/e0dd1973-en

FIT. (2017). ITF Transport Outlook 2017. doi:https://dx.doi.org/10.1787/9789282108000-en

FMI. (2018). Base de données des Perspectives de l'économie mondiale, avril 2018. Études économiques et financières. Retrieved from https://www.imf.org/external/pubs/ft/weo/2018/01/weodata/index.aspx

FMI. (2018). Perspectives de l’économie mondiale : Obstacles à une croissance stable, octobre 2018. Retrieved 04 30, 2019, from https://www.imf.org/fr/Publications/WEO/Issues/2018/09/24/world-economic-outlook-october-2018

FMI. (2019). Primary Commodity Prices. Retrieved 04 29, 2019, from https://www.imf.org/en/Research/commodity-prices

GIEC. (2014). Transport. Working Group III - Mitigation of Climate Change, 117. Retrieved 01 24, 2019, from https://www.ipcc.ch/site/assets/uploads/2018/02/ipcc_wg3_ar5_chapter8.pdf

Girod, B., van Vuuren, D., & Hertwich, E. (2013). Global climate targets and future consumption level: an evaluation of the required GHG intensity. Environmental Research Letters, 8(1), 014016. doi:10.1088/1748-9326/8/1/014016

IATA. (2018). 2017 marquée par un fort trafic de passagers et des coefficients d’occupation record. Retrieved 07 04, 2018, from https://www.iata.org/pressroom/pr/Documents/2018-02-01-01-fr.pdf

IATA. (2018). Air freight market analysis. (February), 1-4. Retrieved from https://www.iata.org/publications/economics/Reports/freight-monthly-analysis/freight-analysis-feb-2018.pdf

IATA. (2018). IATA Annual Review 2018. Retrieved from https://www.iata.org/publications/Documents/iata-annual-review-2018.pdf

IATA. (2018). La croissance du fret aérien à son plus bas niveau en 22 mois en raison de la fin du cycle de reconstitution des stocks . Retrieved 03 25, 2019, from https://www.iata.org/pressroom/pr/Documents/2018-05-02-01-fr.pdf

Lawler, A., & Cooper, A. (2018). North Sea Forties oil pipeline ramps up slowly after latest outage - sources. Reuters. Retrieved from https://www.reuters.com/article/uk-oil-forties/north-sea-forties-oil-pipeline-ramps-up-slowly-after-latest-outage-sources-idUKKBN1FS1YK

OACI. (2018). Le trafic de passagers a continué de croître et la demande de fret aérien a été forte en 2017. Retrieved from https://www.icao.int/Newsroom/Pages/FR/Continued-passenger-traffic-growth-and-robust-air-cargo-demand-in-2017.aspx

OACI. (2018). Rapport annuel du Conseil 2017.

OCDE. (2016). Perspectives économiques de l'OCDE, volume 2016, numéro 1. 2016/1. doi:https://dx.doi.org/10.1787/eco_outlook-v2016-1-fr

OCDE. (2018). Infléchissement de la croissance dans la zone OCDE. 8-10. Retrieved from https://www.oecd.org/fr/sdd/indicateurs-avances/OECD-CLI-12-2018-Fr.pdf

OCDE. (2018). Perspectives économiques de l’OCDE, vol. 2018, n° 2. 2018/2. doi:https://dx.doi.org/10.1787/eco_outlook-v2018-2-fr

OCDE. (2018). Perspectives économiques de l'OCDE, Volume 2018, numéro 1. 2018/1. doi:https://dx.doi.org/10.1787/eco_outlook-v2018-1-fr

OMC. (2017). Global Value Chain Development Report 2017. Retrieved 01 24, 2019, from https://www.wto.org/french/res_f/publications_f/gvcd_report_17_f.htm

OMC. (2018). Examen statistique du commerce mondial 2018. Retrieved from https://www.wto.org/french/res_f/statis_f/wts2018_f/wts2018_f.pdf

OMC. (2018). L’OMC revoit à la baisse les perspectives du commerce mondial face à l’accumulation des risques. Retrieved 01 06, 2019, from https://www.wto.org/french/news_f/pres18_f/pr822_f.htm

ONU. (2017). World Population Prospects: The 2017 Revision Key Findings and Advance. Département des affaires économiques et sociales. Retrieved from https://esa.un.org/unpd/wpp/publications/files/wpp2017_keyfindings.pdf

The Straits Times. (2018). China to build railway into Nepal. The Straits Times. Retrieved from https://www.straitstimes.com/asia/east-asia/china-to-build-railway-into-nepal

Van Leijen, M. (2018). 30.6 billion Euros fund for European transport confirmed. Railfreight.com. Retrieved from https://www.railfreight.com/policy/2018/06/07/european-commission-confirms-30-6-billion-for-connecting-europe-facility-cef/

Van Leijen, M. (2018). Austria-China line to be re-routed through Khorgos Gateway. Railfreight.com. Retrieved from https://www.railfreight.com/corridors/2018/06/15/austria-china-link-re-routed-through-khorgos-gateway/

Van Leijen, M. (2018). More charges for road freight one step closer with vote on EC proposal. Railfreight.com. Retrieved from https://www.railfreight.com/policy/2018/05/25/more-charges-for-road-freight-one-step-closer-with-european-council-vote/?gdpr=accept

Van Leijen, M. (2018). New railway service on Middle Corridor linking China and Turkey. Railfreight.com. Retrieved from https://www.railfreight.com/corridors/2018/06/11/new-railway-service-on-middle-corridor-linking-china-and-turkey/

Note

← 1. Font partie des économies en transition les pays de l’ex-Union soviétique et les pays d’Europe du Sud-Est non membres de l’UE.

Mentions légales et droits

https://doi.org/10.1787/e4367294-fr

© OCDE/FIT 2020

L’utilisation de ce contenu, qu’il soit numérique ou imprimé, est régie par les conditions d’utilisation suivantes : http://www.oecd.org/fr/conditionsdutilisation.