Solde structurel des administrations publiques

Le solde structurel s’utilise pour apprécier la viabilité à long terme des finances publiques. Les cycles économiques et les événements ponctuels peuvent influer notablement sur le solde budgétaire. Lors des périodes de ralentissement économique, les recettes publiques ont tendance à diminuer du fait de la baisse des revenus. Durant ces mêmes périodes, davantage de personnes faisant valoir leur droit à l’aide sociale ou aux allocations de chômage, les dépenses publiques ont quant à elles tendance à augmenter. Les autorités peuvent également accroître la dépense publique dans le but de stimuler l’économie. Tous ces effets ont été visibles durant la crise de la COVID-19. En tant que tel, le solde budgétaire des administrations publiques ne donne pas une image complète de la situation budgétaire sous-jacente du pays. Le solde structurel des administrations publiques, en revanche, tient compte de son côté du cycle économique dans la mesure du solde budgétaire. Le solde structurel équivaut au solde budgétaire qui serait celui d’un pays avec ses politiques en place si l’économie fonctionnait à son plein potentiel (avec son « PIB potentiel »). Un pays présentant un déficit (primaire) structurel afficherait également un déficit (primaire) même si son économie fonctionnait à plein régime. Un tel déficit indique que ses choix en matière de prélèvements et de dépenses ne sont pas viables à long terme.

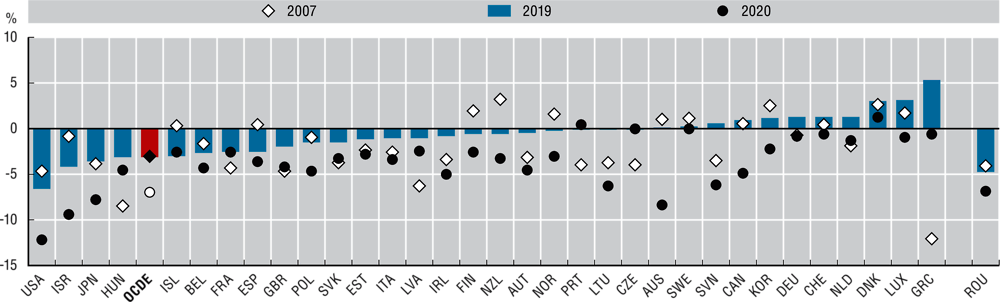

En 2019, le solde structurel des administrations publiques dans les pays de l’OCDE ressortait en moyenne à -3.1 % du PIB potentiel, le même chiffre qu’en 2007. 22 des 33 pays considérés présentaient un déficit structurel (graphique 2.5). En 2020, les soldes structurels se sont fortement dégradés, pour atteindre une moyenne de -7.1 % du PIB potentiel. Parmi les 33 pays de l’OCDE pour lesquels ces données sont disponibles, tous présentaient un déficit structurel en 2020, à l’exception du Danemark et du Portugal. Les États-Unis affichent quant à eux le déficit primaire structurel le plus élevé (-12.3 % du PIB potentiel). Les États-Unis sont entrés dans la crise de la COVID-19 avec le déficit structurel le plus élevé de la zone OCDE, en partie alimenté par les pressions sous-jacentes sur les dépenses, notamment liées à des programmes tels que Medicaid, Medicare et aux mesures de sécurité sociale. Les seuls pays à avoir amélioré leur solde structurel en 2020 sont l’Islande et le Portugal (respectivement +0.3 et +0.5 point de pourcentage du PIB potentiel). La plus forte détérioration est intervenue en Australie (-8.5 points de pourcentage du PIB potentiel).

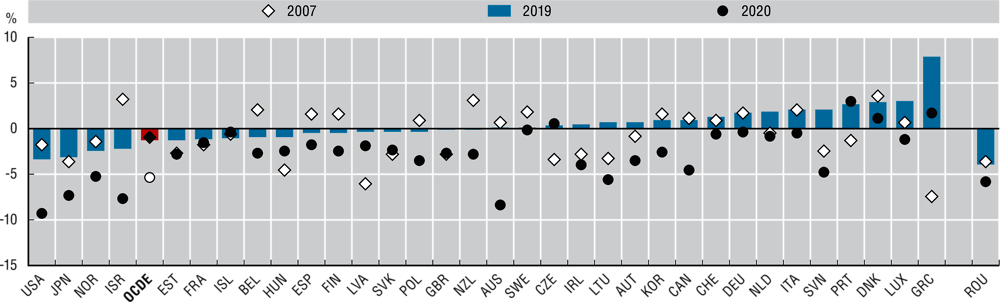

En 2019, le solde primaire structurel des administrations publiques dans les pays de l’OCDE s’établissait en moyenne à -1.3 % du PIB potentiel, en légère détérioration par rapport à 2007 (-1.0 %). 16 des 33 pays considérés présentaient un déficit primaire structurel (graphique 2.6). En 2020, les soldes structurels se sont fortement dégradés, pour atteindre une moyenne de -5.5% du PIB potentiel. 29 pays sur 33 ressortent en déficit primaire structurel sur l’année, les seules exceptions étant le Portugal (+2.8 % du PIB potentiel), la Grèce (+1.6 %), le Danemark (+1.0 %) et la République tchèque (0.4 %). Les États-Unis affichent quant à eux le déficit primaire structurel le plus élevé (-9.5 % du PIB potentiel). Les seuls pays à avoir amélioré leur solde structurel en 2020 sont le Portugal et l’Islande (respectivement +0.1 et +0.5 point de pourcentage du PIB potentiel). La plus forte détérioration est intervenue en Australie (-8.6 points de pourcentage du PIB potentiel). Ces déficits structurels généralisés et croissants en 2020 conduiront probablement de nombreux pays à augmenter leurs prélèvements ou à réduire leurs dépenses à l’avenir afin de rétablir la situation de leurs finances.

Pour la plupart, l’ajustement devrait commencer en 2022. 30 des 33 pays considérés devrait voir leur solde primaire structurel continuer de se détériorer en 2021, lequel devrait s’établir en moyenne à -7.6 % du PIB sur l’année dans la zone. En 2022, avec le reflux des impacts sanitaires et économiques de la pandémie et le retour de la croissance, le solde primaire structurel des pays devrait s’améliorer dans 31 d’entre eux sur les 33, pour s’établir à une moyenne de -4.9 % du PIB dans la zone (graphique 2.7). La mesure dans laquelle de nouveaux ajustements des prélèvements et des dépenses seront nécessaires au-delà de ce point dépendra de l’ampleur du rebond de la croissance du PIB. Néanmoins, il est probable que de nombreux pays devront en définitive modérer leurs dépenses et/ou augmenter les impôts au lendemain de la crise pour assurer la viabilité de leurs finances publiques. Une partie du rétablissement pourra s’opérer automatiquement et avec relativement peu d’impact sur les citoyens par l’annulation des mesures d’aide au revenu et des allègements fiscaux spécifiquement adoptés dans le cadre de la riposte à la pandémie de COVID-19 et qui ne seront plus nécessaires.

Ces données sont tirées de la base de données des Perspectives économiques de l’OCDE, n° 105. Le solde budgétaire structurel, ou solde sous-jacent, correspond au solde budgétaire présenté dans le cadre du Système de comptabilité nationale (SCN), corrigé de deux facteurs : le stade du cycle économique (mesuré par l’écart de production) et les opérations budgétaires ponctuelles. Le PIB potentiel n’est pas directement observable et les estimations sont sujettes à d’importantes marges d’erreur. Parmi les facteurs ponctuels, on peut citer les opérations budgétaires exceptionnelles et non périodiques ainsi que les écarts par rapport à la tendance en matière de transferts en capital nets. Davantage de précisions sont fournies dans les « Sources et méthodes » des Perspectives économiques de l’OCDE (www.oecd.org/fr/eco/perspectives/sources-et-methodes.htm).

Pour en savoir plus

Bloch, D. et J. Fournier (2018), « The deterioration of the public spending mix during the global financial crisis: Insights from new indicators», Documents de travail du Département des Affaires économiques de l’OCDE, n° 1465, Éditions OCDE, Paris, https://doi.org/10.1787/2f6d2e8f-en.

OCDE (2020), OECD Economic Surveys: United States 2020, Éditions OCDE, Paris, https://doi.org/10.1787/12323be9-en.

Notes relatives aux graphiques

Les données sur le Chili, la Colombie, le Mexique et la Turquie ne sont pas disponibles.

Source : Perspectives économiques de l’OCDE, n° 109, mai 2021.

Source : Perspectives économiques de l’OCDE, n° 109, mai 2021.

Source : Perspectives économiques de l’OCDE, n° 109, mai 2021.