1. Évolution des politiques et du soutien agricoles

Les principales évolutions économiques et commerciales qui fournissent le cadre de mise en œuvre des politiques agricoles sont analysées dans la première section de ce chapitre. La section suivante présente les principaux changements récents et les nouvelles initiatives dans les politiques agricoles 2019-2020 en mettant l'accent sur l'environnement et le commerce. Une section spécifique se concentre sur les réponses émergentes des politiques agroalimentaires à la flambée de COVID-19 mises en œuvre avant fin avril 2020. Ce chapitre analyse également le niveau et la structure du soutien agricole par rapport aux différents objectifs politiques identifiés par les gouvernements, à la fois pour l'agriculture et le système alimentaire au sens large, y compris la productivité et la durabilité. Le chapitre se termine par l'évaluation de ces développements et recommandations politiques.

Ce rapport décrit l’évolution des politiques agricoles et quantifie le soutien apporté au secteur jusqu’à la fin 2019. Ces politiques et le soutien associé sont influencés par l’évolution des marchés agricoles et, plus généralement, des conditions macroéconomiques. Comme le montre la première section de ce chapitre, les marchés agricoles ont été globalement stables durant l’année 2019, la plupart des produits de base se caractérisant par des prix bas. Le contexte plus général a été marqué par une croissance économique atone, mais l’emploi a progressé de façon continue tandis que l’inflation et les taux d’intérêt sont demeurés faibles. L’apparition du nouveau coronavirus SARS-CoV-2 et la pandémie de COVID-19 qui en a résulté ont toutefois bouleversé aussi bien la situation macroéconomique que les politiques et marchés agricoles.

Au début de l’année 2020, les gouvernements ont pris un large éventail de mesures en réaction aux problèmes engendrés par cette pandémie. Ces mesures se répartissent en trois grandes catégories : soutien aux agriculteurs et aux autres acteurs de la chaîne d’approvisionnement alimentaire par le biais de mesures intérieures et commerciales ; initiatives visant à maintenir en activité les chaînes d’approvisionnement agricoles et alimentaires ; et soutien aux populations vulnérables. Sur un plan plus général, beaucoup de pays ont réagi à la contraction spectaculaire de l’activité économique par un soutien budgétaire massif, lequel a été facilité par la faiblesse des taux d’intérêt réels. Ces mesures de portée plus générale ont aussi des conséquences directes et indirectes pour le secteur agricole et alimentaire. Pour tenir compte de ce brusque changement du contexte dans lequel sont élaborées les politiques, le présent rapport complète l’analyse habituelle, portant sur les politiques agricoles appliquées jusqu’à la fin 2019, par une description des mesures mis en place au cours des quatre premiers mois de 2020 qui ont une influence notable sur le secteur agricole et alimentaire, faisant ressortir à la fois la diversité des mesures adoptées et les points communs entre les pays.

Ce chapitre analyse également le niveau et la structure du soutien agricole à l’aune des différents objectifs fixés par les pouvoirs publics pour l’agriculture et pour le système alimentaire plus généralement, et notamment les performances en matière de productivité et de durabilité. En conclusion, ces évolutions sont évaluées et des recommandations d’action sont formulées. Lorsqu’il y a lieu et dans la mesure du possible, l’évaluation tient également compte des mesures prises face à la pandémie de COVID-19.

Principales évolutions de l’économie et des marchés

La situation des marchés agricoles est fortement influencée par les variables macroéconomiques comme la croissance du produit intérieur brut (PIB) mondial (qui soutient la demande de produits agricoles) et les prix de l’énergie, en particulier celui du pétrole brut (qui se répercute sur le prix des intrants agricoles tels que les carburants, les produits chimiques et les engrais, et influe sur la demande de céréales, de plantes sucrières et d’huile végétale à travers le marché des biocarburants).

Après avoir repris de l’allant en 2017, la croissance économique mondiale a ralenti à partir de la mi-2018, et on estime qu’elle est restée fragile en 2019, n’atteignant pas 3 % (OCDE, 2020[1]). Des signes de stabilisation étaient perceptibles en fin d’année. Dans les économies de la zone OCDE, la croissance est néanmoins tombée à 1.7 % en moyenne en 2019, un point de pourcentage en dessous de celle enregistrée deux ans auparavant. Ce ralentissement a été particulièrement notable dans la zone euro, où la croissance a atteint seulement 1.2 % en 2019, et au Japon, où elle a été avec 1.0 % légèrement supérieure à celle de 2018, mais bien en deçà du taux de 1.9 % mesuré en 2017. L’accentuation des tensions commerciales depuis mai 2019 a fait reculer la confiance et l’investissement et amplifié les incertitudes liées à l’action publique (OCDE, 2019[2]).

Malgré le fléchissement de la croissance, l’expansion des marchés du travail s’est poursuivie dans beaucoup d’économies de l’OCDE. Dans la zone OCDE, le chômage est tombé à 5.2 % en 2019, contre 5.8 % deux ans auparavant. L’inflation moyenne est redescendue à 2.0 % après avoir atteint des niveaux légèrement plus élevés en 2018.

La croissance a aussi marqué le pas dans les économies émergentes, mais le ralentissement a été inégal parmi les plus importantes d’entre elles. L’Argentine, qui est entrée en récession en 2018 et a connu une aggravation de la crise financière et de la crise du taux de change, a vu son économie se contracter de 3 % et son accès aux financements sur les marchés se tarir. Au Brésil, la croissance a légèrement ralenti, passant d’à peine plus de 1 % en 2017 à 0.8 % en 2019. En ce qui concerne les grandes économies d’Asie, la croissance a poursuivi sa décélération en République populaire de Chine (ci-après la « Chine ») pour s’établir à 6.2 % en 2019, et elle a été inférieure à 6 % cette même année en Inde. Elle est demeurée relativement ferme en Indonésie en 2019, n’accusant qu’un très léger recul à 5.0 %.

Le ralentissement de la croissance économique et la montée des restrictions commerciales, dont le relèvement des droits de douane frappant les courants d’échange entre la Chine et les États-Unis, ont continué de freiner notablement l’expansion des échanges mondiaux.

La pandémie de COVID-19 apparu au début de l’année 2020 et en particulier les mesures prises pour contenir sa propagation sont lourdes de conséquences pour les économies. Face à cette pandémie, les gouvernements du monde entier ont pris d’importantes mesures de restriction des activités personnelles et économiques qui ont mis à l’arrêt une partie de l’économie. Selon les estimations l’OCDE (2020[3]), les suspensions d’activité pourraient avoir comme impact initial direct une baisse du niveau de la production comprise entre un cinquième et un quart dans de nombreuses économies, et les dépenses de consommation pourraient chuter d’environ un tiers. L’effet sur la croissance annuelle du PIB dépend de toute une série de facteurs, parmi lesquels l’ampleur et la durée des confinements nationaux et la rapidité avec laquelle les importantes mesures budgétaires et monétaires décidées prendront effet. La baisse du PIB annuel pourrait atteindre 2 points de pourcentage par mois de confinement strict.

L’impact sur les échanges internationaux devrait être plus fort encore. D’après les estimations de l’OMC (2020[4] ; Bekkers et al., 2020[5]), les échanges mondiaux de marchandises pourraient reculer dans une proportion comprise entre 13 et 32 % en 2020 par rapport à 2019. Même l’estimation basse représenterait une plus forte baisse des échanges mondiaux que celle enregistrée après la crise économique de 2008/09. L’amplitude extraordinairement grande de cette fourchette d’estimation témoigne de l’ampleur exceptionnelle des incertitudes qui entourent l’évolution de la situation sanitaire et la trajectoire de reprise économique. Il apparaît que les échanges agroalimentaires résistent mieux, mais accusent malgré tout une baisse significative sous l’effet de la pandémie de COVID-19 et des mesures de confinement qu’elle a suscitées. À titre d’exemple, on estime qu’au premier trimestre 2020, les échanges de produits agricoles de la Chine sont descendus à leur plus bas niveau enregistré au cours de ce trimestre depuis 2012 (China Daily, 2020[6]).

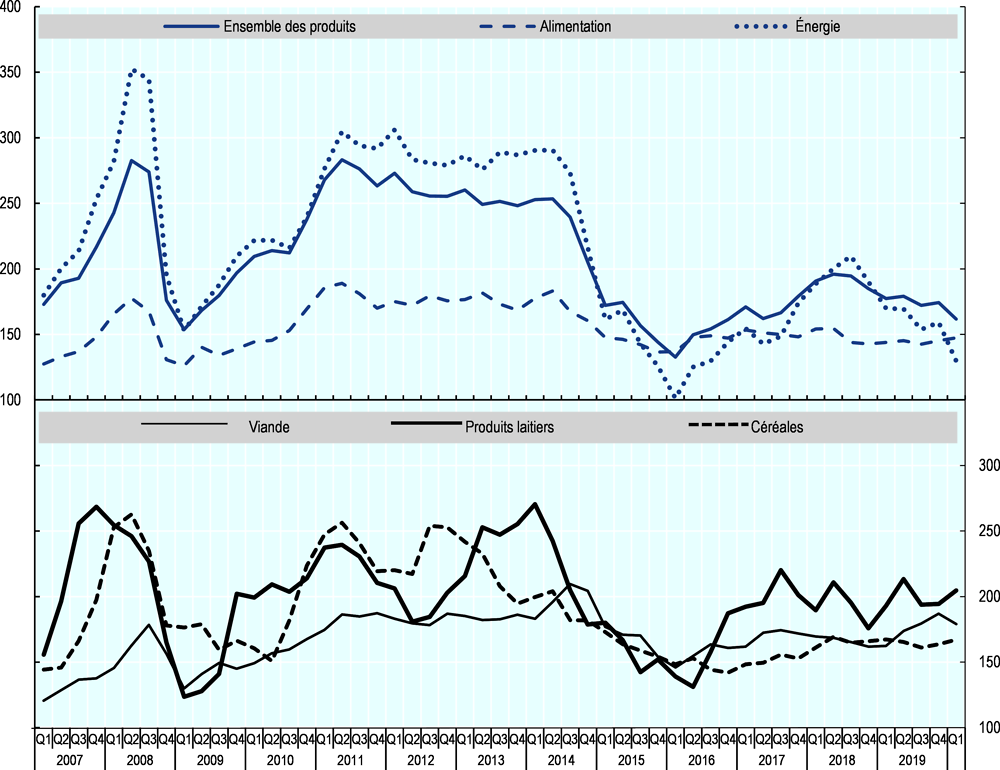

Le ralentissement de la croissance économique exerce des pressions sur les prix des produits non alimentaires. Les prix de l’énergie ont diminué par rapport aux pics atteints dans le courant du deuxième semestre 2018. Sous l’effet du ralentissement de la demande et de l’abondance des approvisionnements, ceux du charbon et du gaz ont baissé en moyenne de 37 % et 27 % entre 2018 et 2019. Parallèlement, les prix du pétrole brut ont reculé de 8 %. L’érosion des prix de l’énergie a également eu pour conséquence une diminution des prix des engrais d’environ 17 % entre les deux années (FMI, 2020[7]). Depuis lors, les prix du pétrole se sont effondrés car la pandémie de COVID-19 a fait plonger la demande de carburants pour les transports (AIE, 2020[8]).

Par comparaison, les prix des produits alimentaires ont mieux résisté. En 2019, ils ont perdu 3 % environ par rapport à 2018 (FMI, 2020[7]). Leur évolution moyenne a été déterminée principalement par la hausse des prix de la viande, des produits laitiers et, dans une moindre mesure, du sucre, ainsi que par la baisse de ceux des céréales et surtout des graines oléagineuses.

La production mondiale de viande a reculé de près de 2 % en 2019 sous l’effet du repli notable de la production de viande porcine en Chine ; celui-ci a été provoqué par la peste porcine africaine, dont le virus s’est également propagé dans plusieurs autres pays d’Asie de l’Est, d’Asie du Sud-Est, d’Europe centrale et d’Afrique. Le fléchissement de la production chinoise de viande porcine a été en partie compensé par d’autres secteurs de la filière viande en Chine, ainsi que par la hausse de la production de viande en Argentine, dans l’Union européenne, en Turquie et aux États-Unis (OCDE/FAO, 2020[9]). Conséquence du recul de la production mondiale de viande, les prix moyens de la viande ont augmenté de 5.6 % en 2019 par rapport à 2018 (FAO, 2020[10]).

Note : La partie supérieure du graphique se lit sur l'échelle de gauche et la partie inférieure sur l'échelle de droite.

Source : FMI (2020), Commodity Market Review, pour les indices sur l'ensemble des produits, l'alimentation et l'énergie (année de base 2016=100), http://www.imf.org/external/np/res/commod/index.aspx ; FAO (2020), FAO base de données sur les indices de prix alimentaires, pour les indices de la viande, des produits laitiers et des céréales (période de base 2002-04=100), http://www.fao.org/worldfoodsituation/foodpricesindex/en/.

La production laitière a progressé au niveau mondial en raison principalement de son augmentation en Inde, pays dont les échanges internationaux de produits laitiers sont toutefois extrêmement faibles. La production des trois principaux exportateurs laitiers – Nouvelle-Zélande, Union européenne et États-Unis – ne s’est accrue que légèrement. Les prix mondiaux du beurre, relativement élevés au départ, ont continué de baisser, alors que ceux du lait écrémé en poudre, qui étaient faibles, se sont redressés en 2019 (OCDE/FAO, 2020[9]). En moyenne, les prix des produits laitiers ont progressé de 3 % entre 2018 et 2019 (FAO, 2020[10]).

La production mondiale de sucre a été moins importante en 2018/19 qu’au cours de la campagne précédente, ce qui s’explique avant tout par la baisse enregistrée au Brésil suite notamment à la réorientation croissante de la production de canne à sucre vers celle d’éthanol. Bien que la consommation de sucre ait continué d’augmenter, en particulier du fait de sa hausse en Inde et en Indonésie, les marchés restent caractérisés par des excédents. Dans ces conditions, les prix du sucre sont demeurés inférieurs à leurs niveaux antérieurs pendant la majeure partie de 2019, et ils ont baissé encore vers la fin de la campagne (FAO, 2020[10]). La nouvelle campagne s’annonçant déficitaire, en raison surtout des situations de sécheresse en Inde et en Thaïlande, une remontée des prix s’est amorcée à la fin de 2019 et au début de 2020. Comme la demande de carburants et de sucre a reculé dans la plupart des régions du monde en raison des restrictions frappant les déplacements et la gastronomie qui ont été imposées pour lutter contre le COVID-19, les prix du sucre ont toutefois fléchi notablement en mars 2020 (ibid.).

Bien que la production des principales céréales soit en hausse, les stocks céréaliers mondiaux ont diminué pour cause de poursuite du déstockage de maïs en Chine. Les récoltes de blé et d’orge se sont redressées dans l’Union européenne, dans la Fédération de Russie et en Ukraine après avoir été moins abondantes en 2018. La production de maïs a progressé, notamment au Brésil et dans la Fédération de Russie. Parallèlement, la récolte a été très déficitaire en 2019 en Australie du fait de la sécheresse. La production mondiale de riz a légèrement diminué après avoir atteint en 2018 son maximum historique (OCDE/FAO, 2020[9]). En 2019, les cours internationaux des céréales étaient dans l’ensemble légèrement inférieurs à ceux relevés en 2018, et en début d’année 2020, ils n’étaient que peu affectés par la pandémie de COVID-19 (FAO, 2020[10]).

La production mondiale de soja a reculé en 2019 en raison d’une baisse significative des mises en culture aux États-Unis, laquelle était liée à la fois à l’incertitude sur les marchés et aux vastes inondations ayant frappé la région du Midwest au moment de la plantation. Cette baisse n’a été qu’en partie compensée par la récolte record enregistrée en Amérique du Sud. La diminution de la production de viande de porc pour cause de peste porcine africaine a entraîné un recul de la demande d’aliments pour animaux en Chine. La production mondiale d’autres graines oléagineuses a également accusé un léger fléchissement, la contraction de la production de colza au Canada et dans l’Union européenne n’ayant pas été compensée par des hausses dans les autres pays producteurs. Cela n’a pas empêché les prix internationaux des graines oléagineuses et produits oléagineux de descendre à la mi-2019 à leur plus bas niveau depuis plusieurs années, en raison principalement du ralentissement de la demande mondiale d’huiles et de tourteaux et des incertitudes découlant de divergences commerciales bilatérales (OCDE/FAO, 2020[9]). Les prix des graines oléagineuses sont restés instables : après avoir sensiblement progressé jusqu’au début de 2020, ils ont diminué dans des proportions équivalentes au cours des premiers mois de l’année.

Évolution récente des politiques agricoles nationales, notamment sous l’angle environnemental et commercial

En 2019, les politiques agricoles ont évolué de diverses façons, qu’il s’agisse de leur champ d’application, de leurs objectifs ou des instruments mis en œuvre. La présente section examine quelques-uns des principaux changements d’orientation, en ciblant tout particulièrement deux domaines d’importance croissante : les mesures visant à améliorer la durabilité environnementale du secteur agricole et l’évolution des politiques commerciales agricoles. Les cadres d’action dans ces deux domaines sont susceptibles d’influer sur la productivité, la durabilité et la résilience de l’agriculture dans les années à venir. D’autres évolutions importantes des politiques internes, y compris des évolutions susceptibles de peser sur les performances environnementales et les échanges du secteur agricole, sont également examinées.

Principales évolutions de l’action publique visant à améliorer la durabilité environnementale du secteur agricole

Un certain nombre de changements d’orientation amorcés en 2019 tendent à réduire les effets de l’agriculture sur l’environnement ou à accroître la fourniture de biens publics environnementaux, au moyen d’incitations, de règlements ou d’autres instruments, ou encore à encourager l’adaptation aux effets du changement climatique.

Plusieurs pays ont adopté des objectifs, des plans et des mesures en vue d’atténuer les émissions de gaz à effet de serre ou de faciliter l’adaptation aux effets du changement climatique

Si de nombreux pays mentionnent l’agriculture dans la contribution déterminée au niveau national qu’ils ont établie au titre de l’Accord de Paris de 2016, peu d’entre eux fixent des objectifs précis au secteur agricole. La Nouvelle-Zélande et l’Irlande sont les seules à avoir défini des objectifs d’action publique juridiquement contraignants en vue d’atténuer les émissions de gaz à effet de serre (GES) du secteur agricole ; les deux pays ont franchi cette étape importante en 2019. D’autres pays ont également inscrit des objectifs stratégiques d’atténuation des émissions agricoles dans leurs cadres d’action climatique nationaux, mais les mesures précises à adopter pour atteindre ces objectifs sont toujours en cours d’élaboration.

En votant le projet de loi portant amendement de la loi sur la neutralité carbone (Zero Carbon Amendment Bill), en novembre 2019, la Nouvelle-Zélande a défini des cibles précises de réduction des émissions de méthane d’origine biologique pour l’agriculture, à savoir 10 % en 2030 et de 24 % à 47 % en 2050 par rapport aux niveaux de 2017, les émissions nettes des autres GES devant être ramenées à zéro en 2050. Un projet de loi complémentaire a instauré un processus visant à fixer le prix des émissions de GES imputables à l’élevage, à la sortie de l’exploitation, et celui des émissions liées aux engrais, au niveau du fabricant et de l’importateur, et ce à compter de 2025 (encadré 1.1). Le plan d’action climatique (Climate Action Plan) de l’Irlande présente une stratégie de décarbonisation à l’horizon 2030, dans laquelle le secteur agricole est tenu de réaliser 17 % du total des réductions d’émissions ce qui représenterait un niveau des GES d’origine agricole de 8 à 9 % en 2030. Sur la même période, une contribution supplémentaire de 26 % est attendue d’autres mesures relatives à l’utilisation de la terre, principalement dans le secteur forestier.

La Commission européenne a présenté au Parlement européen son Pacte vert pour l’Europe, dans lequel elle définit une stratégie permettant de ramener à zéro les émissions nettes de GES à l’horizon 2050. Plusieurs États membres de l’Union européenne ont mis en place des programmes ou des projets visant spécifiquement à réduire les émissions de GES d’origine agricole. On peut ainsi citer le programme pilote sur la multifonctionnalité des terres arables du Danemark ; les plans de la Finlande pour atteindre la neutralité carbone en 2035, y compris en remplaçant 30 % du carburant de l’aviation par des biocarburants ; le financement par la France de nouveaux projets de méthanisation à la ferme ; l’offre d’incitations aux méthaniseurs qui sont alimentés au moins à 80% par les déchets produits par les exploitations agricoles et pas plus de 20% par les produits de deuxième récolte en Italie ; et le Plan Renove de l’Espagne, qui vise à substituer aux équipements agricoles vieillissants des modèles plus récents et moins polluants. D’autres pays ont adopté ou ont commencé à mettre en œuvre un plan national relatif au changement climatique ou à l’adaptation aux effets de ce changement qui comprend l’agriculture, notamment l’Allemagne, la Belgique (Flandre et Wallonie), la Grèce, l’Irlande, le Luxembourg et le Portugal.

Le gouvernement de Corée a publié une deuxième version de son plan d’intervention face au changement climatique, couvrant la période 2020-40. Ce plan a pour objectif de réduire les émissions de GES de 37% par rapport au niveau du statu quo d'ici 2030, soit 24% de moins que les émissions de GES par rapport au niveau de 2017, et comprend des plans d'action dans tous les secteurs économiques, y compris le secteur agricole, qui devrait réduire ses émissions de GES de 7,9% par rapport au niveau du status quo d'ici 2030. Le plan élabore aussi des mécanismes de suivi et de prévision des GES, améliore le système actuel d’échange de droits d’émission et investit dans des infrastructures permettant l’adaptation aux effets du changement climatique.

La loi portant amendement de la loi d’intervention face au changement climatique (Neutralité carbone) (Climate Change Response (Zero Carbon) Amendment Act – ZCA), votée en novembre 2019, fait de la Nouvelle-Zélande, l’un des premiers pays à rendre ses engagements climatiques contraignants en les inscrivant dans la loi. Les objectifs assignés à l’agriculture en font partie intégrante. Pour faciliter la tenue de ces engagements, le gouvernement a présenté un autre projet de loi, qui vise à fixer le prix des émissions de GES de l’agriculture et à collaborer avec les acteurs du secteur agricole pour que celui-ci atteigne ses objectifs d’émission.

La loi Neutralité carbone définit un double objectif national : réduire les émissions de méthane d’origine biologique de 10 % d’ici à 2030 et de 24 % à 47 % à l’horizon 2050, par rapport aux niveaux de 2017, et ramener à zéro toutes les autres émissions de GES, en 2050 également.

Près de la moitié des émissions de GES de la Nouvelle-Zélande proviennent de l’agriculture, et plus d’un tiers correspondent au méthane rejeté par le secteur laitier et les secteurs de la viande ovine et bovine. Le reste des émissions d’origine agricole se présentent sous la forme de protoxyde d’azote et sont liées à l’utilisation d’engrais et des patchs d'urine dans les pâturages. Si les émissions d’origine agricole ont atteint un plateau ces dernières années, il n’en reste pas moins qu’elles ont augmenté de 13.5 % entre 1990 et 2017. Étant donné que près des deux tiers du total des exportations néo-zélandaises sont des produits agroalimentaires et que ceux-ci proviennent dans une large mesure des secteurs de l’élevage, les compromis envisagés lors de l’élaboration de la politique nationale d’atténuation revêtent une importance considérable pour l’économie dans son ensemble et pour l’économie rurale en particulier.

Le Comité provisoire sur le changement climatique (Interim Climate Change Committee – ICCC)1 a été créé en 2018 pour formuler des recommandations sur les moyens de réduire les émissions, y compris celles d’origine agricole. Il a conclu que la solution la plus efficiente pour réduire les émissions au niveau des exploitations consistait à fixer un prix pour ces émissions – cette méthode stimulerait l’innovation, récompenserait les agriculteurs qui abaissent nettement leurs émissions et leur donnerait de l’autonomie quant aux mesures à prendre sur leur exploitation. Le Comité provisoire a indiqué que la fixation du prix devait s’inscrire dans un ensemble plus large de mesures comprenant des outils, une assistance et des conseils aux agriculteurs. Il a noté également que la mise en œuvre d’un dispositif de fixation de prix au niveau des exploitations prendrait jusqu’en 2025 et a recommandé que les émissions agricoles soient tarifées à l’échelon des entreprises de transformation dans l’intervalle.

Suite aux recommandations du Comité provisoire et à une proposition des organisations professionnelles agricoles représentant tous les agriculteurs, le gouvernement de Nouvelle-Zélande a présenté, en octobre 2019, un projet de loi portant réforme du système d’échange de quotas d’émission (Climate Change Response (Emissions Trading Reform) Bill – ETR), afin de fixer le prix des émissions liées à l’élevage au niveau des exploitations et celui des émissions liées aux engrais au niveau des entreprises de transformation, à compter de 2025. Un mécanisme de fixation de prix est en cours d’élaboration dans le cadre d’un plan d’action commun et en collaboration avec un groupe réunissant les principales organisations professionnelles agricoles. Le plan en question devrait aussi prévoir des programmes menés à la ferme pour aider les agriculteurs à se préparer à la tarification des émissions et à l’établissement des rapports connexes en 2025. Le système devrait accorder gratuitement aux agriculteurs 95 % de leurs crédits d’émission, à charge pour eux d’acheter les crédits restants. La part des crédits d’émission à la charge des agriculteurs irait ensuite croissant, conformément à l’approche retenue pour les autres secteurs.

La Commission sur le changement climatique doit suivre les progrès accomplis dans le cadre du plan d’action commun et faire rapport sur ce point au gouvernement en 2022. Si les progrès apparaissent insuffisants, le gouvernement se réserve la possibilité d’imposer une tarification au niveau des entreprises de transformation. Le ministre du Changement climatique aussi doit présenter un rapport en 2022, détaillant le mécanisme de fixation du prix des émissions au niveau des exploitations, y compris un mécanisme de tarification autre que le système d’échange de droits d’émission du pays.

Note : 1. À compter de décembre 2019, le Comité provisoire sur le changement climatique a été supprimé et remplacé par la Commission indépendante sur le changement climatique, un organe financé par l’État, mis en place en vertu du projet de loi Neutralité carbone pour fournir au gouvernement des conseils en matière de politique climatique. La Commission se compose d’un président et de six membres spécialisés dans différents domaines : climatologie, adaptation, économie agricole et relations entre la Couronne et les Maoris.

En Norvège, la loi de 2017 sur le changement climatique inscrit dans le droit l’objectif du pays de devenir une société à faible taux d’émission à l’horizon 2050. En 2019, le gouvernement a fait rapport au Parlement, conformément aux dispositions de la loi sur le changement climatique, et un accord sur le climat concernant l’agriculture a été négocié avec les organisations de producteurs. Cette même année, un plan d’action a été élaboré en vue de la mise en œuvre de la stratégie nationale de bioéconomie, et une stratégie en matière d’économie circulaire est en cours de rédaction.

L’action visant à améliorer l’adaptation du secteur agricole aux effets du changement climatique se poursuit également. Le Mexique collabore avec le Centre international d’amélioration du maïs et du blé (CIMMYT) et les producteurs agricoles pour fournir aux agriculteurs des informations sur les prévisions météorologiques et sur les pratiques d’adaptation les plus efficaces pour limiter les effets du changement climatique. Le Costa Rica a amélioré les dispositions de son système de crédit dans le but de faire face aux calamités liées au changement climatique. Les banques d’État ont en effet reçu instruction de fournir des solutions aux producteurs des secteurs agricole et halieutique qui se trouvent dans l’incapacité de rembourser leur prêt suite à une catastrophe d’origine climatique ou à une attaque de ravageurs. Ces solutions comprennent, entre autres, des paiements partiels, le rééchelonnement de la dette, l’extension des délais de grâce et des réaménagements du taux d’intérêt. L’initiative prévoit également des stratégies de formation des agriculteurs aux questions financières et à l’utilisation de l’assurance.

En février 2020, le ministère de l'Agriculture des États-Unis (USDA) a annoncé une nouvelle initiative, l'Agenda de l’Innovation de l’Agriculture (AIA), dans le but d'aligner les ressources, les programmes et la recherche de l'USDA pour mieux équiper les agriculteurs et les producteurs afin qu'ils puissent répondre aux besoins futurs en matière d'alimentation, d’aliments pour animaux, de fibres et de carburant, tout en réduisant l'empreinte environnementale de l'agriculture américaine. L'initiative fixe des objectifs et des indicateurs pour cinq domaines: croissance de la productivité, qualité de l'eau, séquestration du carbone, énergies renouvelables et réduction des pertes et gaspillages alimentaires.

Différentes stratégies ont été mises en œuvre pour améliorer l’utilisation des intrants agricoles et lutter contre la pollution

Plusieurs gouvernements ont adopté ou mis en œuvre des règlements sur l’autorisation ou l’utilisation de pesticides. En Argentine, une résolution de 2019 a établi une liste de restrictions légales d’utilisation de principes actifs dans les produits agrochimiques (pesticides). En juillet 2019, l’Agence brésilienne de surveillance sanitaire (ANVISA) a approuvé un nouveau cadre réglementaire pour les produits agrochimiques, qui actualise les critères d’autorisation et la classification de la toxicité, et renforce les obligations d’étiquetage en matière de risques liés aux pesticides. Au niveau de l’Union européenne, l’approbation du chlorpyrifos, du chlorpyrifos-méthyl, du desmédiphame et du diméthoate n’a pas été renouvelée. Plusieurs États membres ont également adopté des règlements sur les pesticides à des fins environnementales. La France, en particulier, a interdit l’utilisation de deux produits réputés fonctionner comme les néonicotinoïdes (flupyradifurone et sulfoxaflor). Plusieurs États membres de l’Union européenne, tels que l’Estonie, la France, la Grèce et la Roumanie, ont également approuvé ou commencé à déployer un plan d’action national pour une utilisation durable des pesticides1.

En complément de sa réglementation, le gouvernement d’Argentine a lancé une consultation publique sur la doctrine en matière d’application de produits agrochimiques, et a créé un groupe de travail interministériel sur les bonnes pratiques d’emploi des pesticides. Un nouveau plan d’action sur les bio-intrants, auquel sont associés tous les acteurs des secteurs public et privé, présente des solutions susceptibles de remplacer et de compléter les produits chimiques.

Plusieurs pays se sont également attaqués à la pollution associée à l’utilisation d’engrais. De nouveaux règlements ont été adoptés ou des programmes existants ont été modifiés en vue de réduire les fuites d’azote par ruissellement au Danemark, en Estonie, en Grèce et en Irlande. L’Estonie, l’Irlande et le Luxembourg ont mis en place à l’échelle nationale des initiatives ou des programmes conçus pour améliorer la qualité de l’air et réduire les émissions d’ammoniac. Le Japon a modifié sa loi relative aux engrais pour permettre la production et la vente de produits fertilisants associant des composants chimiques et des effluents d’élevage compostés ou des amendements du sol, pour une gestion plus efficiente des sols. Le texte amendé établit également des normes relatives aux matières premières à utiliser pour produire des engrais.

Quelques pays ont adopté des mesures plus larges de conservation ou des mesures au niveau de l’exploitation pour réduire l’utilisation de tous les intrants chimiques. L’Australie a lancé la deuxième phase du programme national de protection des terres (National Landcare Program), qui couvre la période 2019-23. Ce programme soutient l’élaboration et l’utilisation d’une gestion appliquant des pratiques optimales, par le truchement du programme sur les exploitations intelligentes (Smart Farms Program) et de partenariats régionaux sur les terres (Regional Land Partnerships). Le dispositif de bonne gestion agricole (Agriculture Stewardship Package) défend la biodiversité agricole, avec notamment l’expérimentation pilote d’un mécanisme de certification. La Chine a annoncé un plan visant à restreindre les activités agricoles qui empiètent sur le lit des grands cours d’eau, tout en tenant compte des préoccupations relatives à la sécurité alimentaire ; ce plan définit des « lignes rouges de protection écologique », dans le but de contribuer à réduire la contamination des ressources en eau. La Chine met également en œuvre sa loi de 2019 sur la prévention et le contrôle de la pollution des sols, qui vise à catégoriser les terres, à gérer les risques et à prévoir des mesures de prévention et de contrôle de la pollution des sols dans les plans de développement économique et de protection de l’environnement.

Le budget de l’Union 2019-20 de l’Inde soutient plusieurs projets pilotes supplémentaires d’agriculture naturelle à budget nul (Zero Budget Natural Farming – ZBNF) dans tout le pays, l’objectif étant de réunir des informations sur la viabilité de ce mode d’exploitation et d’évaluer les possibilités d’une mise en application à plus grande échelle. La ZBNF est une méthode de production agricole sans chimie qui s’inspire des pratiques traditionnelles du pays. Le Costa Rica a lancé l’initiative de zonage agroécologique dans quatre cantons du pays. Cette initiative implique de dresser des plans précisant l’utilisation des sols ainsi que leur fertilité par référence à une sélection de cultures, et offre aux agriculteurs une formation à l’utilisation de cet outil. Celui-ci peut en effet les aider à prendre de meilleures décisions dans leur recherche de systèmes de production plus résilients et durables.

Pour empêcher d’autres changements d’affectation des terres, le Mexique va exclure du système d’aide les unités de production situées à l’extérieur de la frontière de production agricole actuelle. Une plateforme hébergeant le Système national de consultation des incitations concomitantes (Sistema Nacional Para la Consulta de Incentivos Concurrentes – SINACIC) permettra de s’assurer que les activités productives exercées sur des propriétés se trouvant dans des zones naturelles protégées et dans les zones de conservation prioritaires ne bénéficient pas de soutien. Par ailleurs, le gouvernement élabore actuellement une stratégie nationale de protection et d’utilisation durable des pollinisateurs, qui devrait être publiée au premier semestre 2020.

Des mesures sont prévues ou ont été prises pour réduire la consommation d’eau douce de l’agriculture

L’un des moyens d’alléger la pression sur des ressources en eau douce déjà limitées consiste à faire appel à d’autres sources d’eau. En décembre 2019, l’Union européenne a franchi une étape importante vers le développement de la réutilisation de l’eau pour l’irrigation en parvenant à un accord sur les normes minimales de qualité de l’eau permettant de garantir la sécurité pour un coût de traitement raisonnable. Les nouvelles règles, qui devraient être adoptées en 2020, visent à faciliter l’utilisation des eaux usées épurées à des fins d’irrigation. Elles fixent les exigences minimales de qualité de cette eau, mettent en place une surveillance et rendent obligatoire pour les stations d’épuration des eaux usées l’établissement d’un plan de gestion des risques.

En Inde, un comité d’experts du ministère de l’Environnement, de la Forêt et du Changement climatique a proposé un ensemble de mesures visant à restreindre l’exploitation des nappes, y compris au moyen de règlements plus stricts sur l’utilisation excessive d’eau dans le secteur agricole. Le comité d’experts recommande d’élaborer des mesures qui encouragent la diversification des cultures dans les zones où les nappes sont surexploitées et propose la création d’un droit pour la protection des nappes phréatiques, qui serait acquitté par les agriculteurs propriétaires de plus de 5 hectares, et la mise en place d’un « crédit d’eau » pour les utilisateurs qui maintiennent les eaux souterraines au-dessus d’un niveau donné.

Des politiques sectorielles ont été instaurées pour réduire les pertes et le gaspillage alimentaires

Plusieurs pays ont pris des mesures ou édicté des règlements visant à réduire les pertes et le gaspillage de denrées alimentaires. Adoptée en 2019, la loi sur les pertes alimentaires du Japon impose au gouvernement national de définir une politique de base de réduction du gaspillage alimentaire et aux collectivités locales, de concevoir leurs plans d’action respectifs. Ces plans doivent prévoir des mesures destinées à éduquer les consommateurs et les entreprises et à faciliter les activités mises en place par les organisations non gouvernementales pour collecter et distribuer les aliments qui, sans cela, seraient gâchés. Cette loi exhorte également les entreprises et les consommateurs à agir en amont pour prévenir les pertes de produits alimentaires. En Turquie, la stratégie nationale de prévention, de réduction et de gestion des pertes et du gaspillage alimentaires et le plan d’action y afférent ont été préparés en collaboration avec la FAO en 2019, dans le cadre de l’Initiative mondiale de réduction des pertes et du gaspillage alimentaires (Save Food)2. La Commission européenne a publié une décision établissant une méthode de mesure du gaspillage alimentaire commune aux pays membres. Les États membres pourront ainsi collecter des données sur cette question à partir de 2020 et faire rapport sur leurs niveaux de gaspillage respectifs dès 2022. Des activités en lien avec les pertes et le gaspillage alimentaires sont également menées par différents États membres de l’Union européenne, comme la France, l’Allemagne, la Lettonie, le Luxembourg, la Slovaquie et l’Espagne, ainsi que dans les régions flamande et wallonne de Belgique. Les États-Unis ont commencé à mettre en œuvre en 2019 l'Initiative Gagner sur la réduction du gaspillage alimentaire avec six domaines d'action prioritaires, notamment une meilleure coordination entre les institutions, une éducation et sensibilisation accrue des consommateurs; une amélioration de la coordination et des conseils sur la mesure des pertes et des déchets alimentaires ; clarification et communication d'informations sur la sécurité sanitaire des aliments, les étiquettes de date des aliments et les dons d'aliments; collaboration avec l'industrie privée pour réduire les pertes et gaspillages alimentaires tout au long de la chaîne d'approvisionnement; et l'encouragement de la réduction du gaspillage alimentaire par les agences fédérales dans leurs propres installations. Dans le cadre de son plan de lutte contre les pertes alimentaires, le gouvernement de l’Argentine a mis en œuvre son plan national sur les pertes et le gaspillage alimentaires et adopté une nouvelle loi visant à limiter la responsabilité du donneur de produits alimentaires, tout en veillant au respect des normes de sécurité sanitaire des aliments. Les Philippines ont lancé une initiative d’échange de plastique contre du riz. Depuis septembre 2019, les habitants de Bayanan peuvent recevoir 1 kg de riz en échange de 2 kg de déchets plastiques rapportés aux autorités pour être éliminés ou recyclés.

Des législations sur les produits biologiques ont été adoptées

La Fédération de Russie a adopté sa loi sur les produits biologiques en janvier 2020. Cette loi définit la norme biologique et réglemente la production, le stockage, le transport, l’étiquetage et la commercialisation des produits biologiques. Elle pose également les grandes lignes du rôle des organismes de certification agréés dans la vérification des procédés de production biologique. Elle prescrit la tenue d’un registre public des producteurs de produits biologiques. Le gouvernement russe élabore également des règlements, des normes et un étiquetage en rapport avec une production respectueuse de l’environnement. Un projet de loi sur « les produits agricoles, les matières premières et les denrées alimentaires écologiquement propres » a fait l’objet d’un débat public et sera ensuite soumis au Parlement. En Ukraine, la loi sur la production et la commercialisation de produits biologiques est entrée en vigueur en août 2019. Elle définit le cadre principal de production de ce type de produits et de fonctionnement des marchés correspondants. Elle définit également les rôles et obligations des autorités publiques et des acteurs du marché des produits biologiques, ainsi que d’autres orientations de l’action publique pour le développement des marchés des produits biologiques. En vertu de cette loi, le Conseil des ministres a approuvé, en octobre 2019, la « procédure applicable à la production biologique et à la circulation des produits biologiques ». Les principales dispositions de cette procédure sont conformes aux exigences du règlement n° 889/2008 de la Commission européenne.

Principales évolutions des politiques commerciales agricoles

Alors que les négociations commerciales multilatérales étaient au point mort, les pays ont continué à rechercher des accords régionaux et bilatéraux. Comme il est indiqué au tableau 1.2, ce sont 60 accords commerciaux au moins qui ont été soit négociés, signés et ratifiés, soit révisés, par les pays étudiés dans le présent rapport durant l’année 2019 ou au début de 2020. Cette section met en lumière quelques accords importants pour le secteur agricole, mais aussi quelques-unes des principales mesures relatives aux importations et aux exportations prises par les pays étudiés durant cette même période.

Des accords commerciaux régionaux majeurs ont été signés ou ratifiés

En juin 2019, l’Union européenne et le Mercosur sont parvenus à un accord politique sur un traité de libre-échange réunissant les États membre de l’Union européenne et ceux du Mercosur (Argentine, Brésil, Paraguay et Uruguay). Concernant les produits agricoles, l’accord supprime les droits de douane sur 82 % des produits du Mercosur importés par l’Union européenne (dont de nombreux fruits, des jus et le café) et sur 93 % de ceux importés par le Mercosur en provenance de l’Union européenne (parmi lesquels l’huile d’olive, le vin et le chocolat), moyennant, dans tous les cas, une période de transition qui peut aller jusqu’à 10 ans après l’entrée en vigueur. L’accord comprend également un accroissement des contingents tarifaires de l’Union européenne pour des produits sensibles tels que le bœuf, la volaille, le porc, le sucre, l’éthanol et le fromage provenant des pays du Mercosur. Il prévoit une facilitation des échanges grâce à des procédures douanières et des procédures d’application des mesures sanitaires et phytosanitaires (SPS) rationalisées et une reconnaissance mutuelle des indications géographiques protégées et comprend un chapitre sur le commerce et le développement durable. L’accord est encore en phase de révision technique et de traduction, et doit aussi être approuvé par l’Union européenne et par le Mercosur.

L’accord entre le Canada, le Mexique et les États-Unis (dénommé ACEUM au Canada, T-MEC au Mexique et USMCA aux États-Unis), signé en novembre 2018, a été approuvé par le Sénat du Mexique en décembre 2019, par le Sénat et le Président des États-Unis en janvier 2020 et par le Parlement du Canada le 13 mars 2020. Ce nouvel accord remplacera l’Accord de libre-échange nord-américain (ALENA) et entrera en vigueur le 1er juillet 2020. Pour ce qui concerne l’agriculture, ses dispositions maintiennent les engagements figurant actuellement dans l’ALENA, suppriment les droits de douane pour quelques produits supplémentaires (comme le lactosérum et la margarine entre le Canada et les États-Unis) et établissent des contingents tarifaires pour d’autres produits (les produits laitiers exportés par les États-Unis vers le Canada, par exemple), sur une base bilatérale. Dans ce nouvel accord, le chapitre sur l’agriculture comporte également de nouvelles obligations en matière de biotechnologies agricoles, qui visent à assurer davantage de transparence et de prévisibilité dans le commerce de produits issus des technologies actuelles et futures.

En tant que membre de l’Union économique eurasiatique (UEEA), la Fédération de Russie a participé aux négociations des accords de libre-échange de l’Union avec Singapour et la Serbie qui ont été signés en 2019. Un accord provisoire conduisant à la création d’une zone de libre-échange entre l’UEEA et l’Iran est également entré en vigueur en 2019. Tous ces documents comprennent, entre autres considérations, des concessions mutuelles en matière d’échanges agroalimentaires.

Des accords bilatéraux de libre-échange continuent d’être élaborés et signés

Les accords du Japon avec les principaux acteurs du commerce de produits agricoles sont entrés en vigueur. L’accord commercial entre le Japon et les États-Unis a été signé en septembre 2019 et est entré en vigueur en janvier 2020. Aux termes de cet accord, le Japon commence à éliminer ou à réduire les droits de douane et les majorations de prix sur ses principales importations agricoles en provenance des États-Unis, y compris le bœuf, le porc et le blé, mais maintient ses tarifs douaniers sur le riz. Dans le même temps, les États-Unis éliminent ou réduisent leurs droits de douane sur 42 produits agricoles, comme les fleurs coupées et l’igname, que le Japon voudrait exporter vers ce pays.

L’Accord de partenariat économique Union européenne-Japon est entré en vigueur le 1er février 2019, entraînant une réduction substantielle des droits de douane et des obstacles au commerce pour les deux partenaires. Il est ainsi prévu qu’une fois l’accord pleinement appliqué, l’Union européenne éliminera les droits pesant sur 99 % des lignes tarifaires concernant les importations en provenance du Japon et le Japon les supprimera les droits d’importation sur 90 % des produits agricoles importés de l’Union européenne. Les droits sur la plupart des produits restants seront réduits au fil du temps, tandis que, pour les autres, le Japon a ouvert des contingents tarifaires par pays. En dehors de l’accès au marché, l’accord établit des règles visant à protéger l’indication géographique (IG) de plus de 200 produits de l’Union européenne et 50 produits du Japon.

Un « accord économique et commercial entre les États-Unis et la République populaire de Chine » (ou accord dit « de phase 1 ») a été annoncé par la Chine et les États-Unis le 13 décembre 2019. Il a été signé le 15 janvier 2020 et est entré en vigueur le 14 février suivant. L’accord comprend plusieurs chapitres ayant un lien direct avec l’agriculture : le chapitre 1 traite des questions liées aux indications géographiques protégées, et le chapitre 3, de différents aspects des mesures non tarifaires applicables à plusieurs produits agroalimentaires et des questions d’application du régime de contingents tarifaires de la Chine pour le blé, le riz et le maïs. Le chapitre 6 comprend les engagements pris par la Chine d’importer différents biens et services des États-Unis. Plus spécifiquement, la Chine s’engage, par cet accord, à acheter et importer, en plus de ses montants d’achat de 2017 pris comme référence, pas moins de 12.5 milliards USD en 2020 et de 19.5 milliards USD en 2021 de graines oléagineuses, de viande, de céréales, de coton et d’autres produits agricoles. Les États-Unis ont également accepté de modifier les actions tarifaires menées en application de la Section 301.

D’autres accords sont entrés en vigueur. C’est le cas notamment, le 1er septembre 2019, de l’Accord de libre-échange Canada-Israël (ALECI), qui offre de nouveaux débouchés aux secteurs agricole et agroalimentaire. Cet accord contient également de nouveaux chapitres sur les mesures SPS et les obstacles techniques au commerce. Les accords de libre-échange (ALE) du Chili avec l’Argentine et l’Indonésie sont également entrés en vigueur, portant à 29 le nombre d’ALE en application au Chili.

Les négociations sur la mise à niveau de l’accord de libre-échange Nouvelle-Zélande-Chine se sont achevées en 2019, aboutissant à de meilleures conditions d’accès aux marchés pour les produits agroalimentaires, à une rationalisation des procédures douanières et à une simplification de la documentation des échanges, ainsi qu’à une amélioration des mécanismes de coopération en matière de mesures non tarifaires. En 2019, la Corée a conclu les négociations afférentes à trois accords de libre-échange, avec Israël, le Royaume-Uni et l’Indonésie, qui devraient entrer en vigueur en 2020-2021. Le 30 juin 2019, l’Union européenne et le Viet Nam ont signé un accord bilatéral de libre-échange, l’ALE UE-Viet Nam. L’Inde a poursuivi ses négociations commerciales avec l’Australie, le Chili, la Corée et l’Association européenne de libre-échange (AELE), tandis que la Turquie engageait le dialogue avec la Colombie, l’Indonésie, le Japon et l’Ukraine.

Le 6 novembre 2019, la Chine et l’Union européenne ont conclu leurs négociations sur un accord bilatéral concernant les indications géographiques (IG) – le premier accord bilatéral complet de ce type signé par la Chine – qui va permettre de protéger 100 IG chinoises dans l’Union européenne et 100 IG de l’Union européenne en Chine. Les IG de l’Union européenne protégées portent sur des produits laitiers, des bières, des vins et des spiritueux.

Le Royaume-Uni est sorti de l’Union européenne

Après 47 années d’adhésion, le Royaume-Uni a officiellement quitté l’Union européenne le 31 janvier 2020. Ce départ – le très cité « Brexit » – a été négocié dans le cadre d’un accord de retrait. Les deux parties sont ainsi entrées dans une période de transition, qui devrait durer jusqu’au 31 décembre 2020, durant laquelle le droit de l’UE continuera de s’appliquer au Royaume-Uni. La nature future du partenariat entre le Royaume-Uni et l’Union européenne (dans des domaines tels que l’harmonisation réglementaire, les échanges de biens et services, et la circulation des personnes) n’a pas encore été convenue entre les deux parties, les négociations se poursuivant pendant la période de transition.

Certains pays ont restreint leurs barrières à l’importation, mais d’autres obstacles ont subsisté

Les Philippines ont remplacé les restrictions quantitatives à l’importation de riz par des tarifs douaniers à compter de mars 2019. Un régime de contingent tarifaire est en place, les droits de la nation la plus favorisée (NPF) appliqués en deçà et au-delà du contingent étant de 40 % et 180 % respectivement. Un droit unique (35 %) est appliqué aux importations en provenance des pays de l’Association des nations de l’Asie du Sud-Est (ANASE). Un droit de sauvegarde spécial pour le riz peut être imposé afin de protéger le secteur des fluctuations de prix brutales ou extrêmes.

La Chine a adopté plusieurs dispositions visant à assouplir les mesures sanitaires et phytosanitaires applicables à certains produits agricoles. Tout d’abord, la Chine a levé l’interdiction d’importer de la volaille et des produits apparentés d’Espagne, de France et de Slovaquie et supprimé les restrictions à l’importation de volaille en provenance des États-Unis. Elle a également supprimé l’interdiction d’importer du bœuf et a autorisé quatre sites de production de viande bovine pour l’exportation du Royaume-Uni. Elle a approuvé en outre les importations de viande bovine provenant de plusieurs entreprises d’abattage et de conditionnement de la viande d’Argentine et du Brésil. Enfin, elle a donné son accord aux importations de produits laitiers issus d’usines spécifiques au Brésil. Dernièrement, la Chine a autorisé des importations de blé en provenance de la région de Kourgan ainsi que des importations de graines de soja et d’orge venues de toutes les régions de la Fédération de Russie.

Conformément aux engagements souscrits par le pays dans le cadre de l’OMC, le contingent tarifaire de la Fédération de Russie sur la viande de porc a été supprimé, ces importations étant désormais soumises à un taux ad valorem uniforme, inférieur à la moitié du taux précédemment applicable en dépassement du contingent. En revanche, l’interdiction des importations agroalimentaires en provenance de plusieurs pays, imposée en 2014, a été prolongée jusqu’à la fin 2020.

En réponse à la suspension par la Fédération de Russie du régime de libre-échange avec l’Ukraine existant dans le cadre de l’accord de libre-échange au sein de la Communauté des États indépendants (CEI) et à l’interdiction par la même Fédération de Russie des importations de produits agroalimentaires en provenance d’Ukraine, cette dernière a suspendu les préférences commerciales octroyées aux importations provenant de la Fédération de Russie, prévues dans le cadre de l’ALE de la CEI. L’Ukraine a interdit l’importation d’une liste de 43 produits agricoles en provenance de la Fédération de Russie. En décembre 2019, la suspension des préférences commerciales et l’interdiction d’importer certains produits ont été de nouveau prolongées jusqu’à fin 2020 et un certain nombre de produits à base de maïs ont été ajoutés à la liste des produits interdits. Depuis juillet 2019, l’Ukraine a interdit également l’importation d’engrais minéraux, d’aliments pour animaux et de produits vétérinaires en provenance de la Fédération de Russie.

Des efforts ont été faits pour réduire les subventions à l’exportation, mais de nouvelles taxes à l’exportation sont apparues

Certains pays ont pris des mesures pour réduire ou éliminer les subventions à l’exportation. En Norvège, la suppression progressive de toutes les subventions à l’exportation doit s’achever fin 2020, au plus tard. L’abolition de ces subventions sur le fromage impose une réduction de la production de lait, réduction qui peut aller jusqu’à 100 millions de litres. Le gouvernement et l’Union des agriculteurs norvégiens se sont mis d’accord sur un dispositif visant à retirer du marché un quota pouvant aller jusqu’à 40 millions de litres de lait. Le reste de la surproduction devra être résorbé par un abaissement du quota laitier de chaque exploitation. La Suisse a légiféré pour abolir les subventions à l’exportation des produits alimentaires transformés. En Inde, le dispositif d’exportation de marchandises indiennes, qui constitue un programme de subvention à l’exportation, va être remplacé par un mécanisme de remboursement des droits ou taxes sur les produits exportés.

Dans le même temps, plusieurs pays ont maintenu ou étendu des mesures à l’exportation qui faussent les échanges. Le gouvernement de l’Argentine a approuvé une exonération de taxe à l’exportation pour les petites et moyennes entreprises et a augmenté le taux de la taxe à l’exportation des produits à base de soja. En Ukraine, les remboursements de TVA étaient suspendus sur les exportations de soja depuis septembre 2018 et devaient l’être également sur les exportations de colza à compter de janvier 2020, mais, en janvier 2020, le Parlement ukrainien les a rétablis sur les deux produits. Le gouvernement de l’Indonésie a maintenu son régime de taxation variable à l’exportation sur l’huile de palme auquel il avait ajouté, en 2015, un prélèvement fixe de 50 USD/tonne, reversé au Fonds de développement pour l’huile de palme. Face à une augmentation des prix de l’oignon, le gouvernement de l’Inde a d’abord adopté, mi-septembre 2019, un prix minimum à l’exportation de cette denrée, avant de prendre, à la fin de ce mois, une mesure d’interdiction d’exporter. En outre, le gouvernement central a plafonné les stocks détenus par les négociants privés. En octobre 2019, l’Inde a également commencé à octroyer aux raffineries une subvention à l’exportation de leur produit. Cette subvention est virée directement sur les comptes des agriculteurs au nom du raffineur en fonction des sommes dues, au prix de la cane ; les sucreries doivent fournir à l’administration les informations précisant le volume de cane acheté aux agriculteurs pour permettre un paiement proportionnel.

Les politiques commerciales ont été évaluées dans plusieurs pays

Les procédures de vérification menée par l’OMC et les pays membres sur les droits de douane appliqués par la Corée sur le riz se sont achevées en janvier 2020. En décembre 2018, le gouvernement de Nouvelle-Zélande a créé un conseil consultatif pour un commerce bénéficiant à tous (Trade for All Advisory Board – TFAAB) qu’il a chargé de mener un examen approfondi de la politique commerciale du pays. Le TFAAB a présenté son rapport indépendant au gouvernement en novembre 2019. Les recommandations pertinentes pour les échanges agroalimentaires étaient les suivantes : adopter des mesures qui répondent à la confiance du public que l’action sera menée et bien menée, et qui visent à moderniser la politique commerciale ; améliorer les mesures et la prévision en améliorant l’appréciation, l’évaluation et l’universalité ; défendre les intérêts de la Nouvelle-Zélande dans un système international plus fort et plus efficace : et mettre la politique commerciale en phase avec une amélioration de la productivité et de la durabilité.

Une initiative liant commerce et changement climatique a été lancée

La Nouvelle-Zélande, le Costa Rica, les Fidji, l’Islande, la Norvège et la Suisse ont lancé des négociations pour parvenir à un Accord sur le changement climatique, le commerce et la durabilité (Agreement on Climate Change, Trade and Sustainability – ACCTS). Cet accord vise à réunir quelques-uns des éléments interdépendants figurant dans les programmes d’action en matière de changement climatique, de commerce et de développement durable.

Principales évolutions des politiques internes, susceptibles d’influer sur les échanges et les performances environnementales du secteur

La présente section met en évidence d’autres évolutions importantes des politiques internes des pays étudiés dans ce rapport, en 2019 et au début de 2020, susceptibles d’avoir un effet défavorable sur les échanges agricoles ou sur les performances environnementales du secteur.

Certains pays ont adopté ou renforcé des mesures susceptibles d’avoir des effets dommageables sur l’environnement et sur les échanges internationaux

Malgré le nombre croissant de mesures prises pour améliorer la viabilité environnementale de l’agriculture, plusieurs pays ont renforcé leur soutien à l’utilisation d’intrants agricoles. Dans le budget de l’Union 2019-20, l’Inde a augmenté de 100 milliards INR environ (1.4 milliard USD) la dotation prévue pour subventionner l’utilisation d’engrais, la portant ainsi à 799 milliards INR (11.2 milliards USD). En 2019, le Mexique a lancé le programme national des engrais, qui accorde un soutien aux producteurs de petite taille, en particulier aux petits producteurs de maïs, haricots, riz, canne à sucre et café, situés dans les localités très marginalisées de l’état de Guerrero. Chaque producteur peut se voir attribuer annuellement jusqu’à 450 kg d’engrais par hectare pour une superficie de trois hectares au maximum, le niveau de ce soutien ne tenant compte ni des caractéristiques du sol ni de ses besoins en éléments nutritifs.

Des allègements de taxes sur les carburants et des aides compensatoires ont été mis en place ou renforcés. Le gouvernement de la République tchèque a continué d’augmenter les dépenses dévolues aux allègements fiscaux sur les carburants. En 2018, ces allègements avaient été étendus au carburant utilisé dans la production animale ; en 2019, ils l’ont été au carburant utilisé dans la production fruitière, maraîchère et vinicole. En octobre 2019, la Roumanie a étendu sa liste d’institutions susceptibles de bénéficier d’une compensation au titre des droits d’accises applicables aux carburants pour y ajouter les instituts de recherche et développement travaillant dans le secteur agricole. La Slovaquie a rétabli son dispositif de remboursement des taxes sur le carburant aux agriculteurs, un programme qui avait été supprimé en 2011. Les allègements de taxe sur les carburants ne sont pas les seuls avantages fiscaux couramment accordés à l’agriculture dans les pays étudiés ; un examen des régimes de taxation de ce secteur montre que le niveau et l’application des taxes et exonérations dans l’agriculture sont extrêmement variables parmi les pays de l’OCDE (encadré 1.2). L’examen souligne notamment que des taxes peuvent être appliquées pour améliorer la viabilité environnementale de l’agriculture, encore que les effets de ces instruments fiscaux soient rarement évalués.

Un prix minimum garanti a été fixé ou le prix existant a été relevé pour des produits particuliers. Le Mexique a lancé un programme de prix minimum garanti à l’intention des petits et moyens producteurs de maïs, de haricots, de blé, de lait et de riz, les prix fixés excédant les prix actuels du marché. Ce programme établit des limites par hectare et volume de production pour chaque culture et producteur. L’Inde a augmenté ses prix minimums de soutien (PMS) pour toutes les cultures kharif (semées en été) de 2019 et toutes les cultures rabi (semées en hiver) qui seront récoltées et mises sur le marché durant la campagne de commercialisation 2020-21. Les niveaux de prix retenus sont nettement supérieurs à la moyenne nationale des coûts moyens pondérés de production.

Les plans d’autosuffisance ont été renforcés. En 2019, le Conseil des affaires d’État de la Chine a publié un livre blanc sur la sécurité alimentaire, qui souligne qu’il est important que la Chine demeure autosuffisante en céréales, tubercules et légumineuses et qu’elle veille pour cela à maintenir sa capacité de production intérieure tout en autorisant des importations « modérées ». Dans ce livre blanc, la Chine se propose de « maintenir la ligne rouge qu’elle s’est fixée d’une sécurité absolue en aliments de base et d’un risque nulle pour les agriculteurs en cas de prix bas sur les céréales, les tubercules et les légumineuses », non sans adapter « sa conduite aux règles de l’OMC, en réformant activement et régulièrement ses systèmes de stockage et d’achat et ses mécanismes de fixation des prix des produits en question ».

Des mesures de soutien des prix ou de soutien à la production ont été annoncées ou mises en place. Le gouvernement du Viet Nam a recensé les produits nationaux essentiels susceptibles de bénéficier de mesures de soutien préférentielles. Ces mesures comprennent des exonérations ou des réductions de loyer pour les terres et les surfaces en eau, et des crédits consentis à des conditions préférentielles, entre autres. La Fédération de Russie a annoncé une modification du mécanisme de mise à disposition des subventions directes aux investissements importants dans le secteur agro-alimentaire. Le gouvernement d’Indonésie intervient sur les marchés à la fois pour assurer un prix minimum aux producteurs et pour limiter le prix de vente au détail. Le Kazakhstan a amendé la législation agricole et publié la version 2021 de son Programme national. En matière agricole, l’action publique se concentre désormais sur deux axes : substituer des produits nationaux aux importations et développer les exportations de produits à haute valeur ajoutée.

Les avantages fiscaux propres à l’agriculture sont largement répandus

Un examen récent des régimes fiscaux de différents pays (OCDE, 2020[11]) fait apparaître la diversité des dispositions fiscales qui ont une incidence sur l’agriculture, et confirme l’utilisation très large d’avantages fiscaux spécifiquement accordés à ce secteur, même si l’importance et les modalités d’application de ces avantages diffèrent selon les domaines de la fiscalité et les pays.

La plupart des pays offrent des dégrèvements fiscaux sur le revenu personnel retiré de l’activité agricole, en particulier pour les plus petites exploitations, mais les allègements fiscaux sur les bénéfices et plus-values des entreprises sont moins fréquents. Les allègements courants comprennent aussi les abattements de taxe sur la propriété foncière, bâtie et non bâtie ; les abattements sur les droits de mutation lors des transferts fonciers entre générations ; et l’exonération des agriculteurs de la taxe sur la valeur ajoutée. Les biens agricoles (extrants et intrants, y compris les pesticides et les engrais) bénéficient d’une taxation réduite dans presque tous les pays étudiés, tout comme le carburant utilisé dans l’agriculture – une mesure de réduction des coûts susceptible d’avoir des effets nuisibles pour l’environnement.

L’analyse comparative de ces régimes est compliquée par plusieurs facteurs, dont le fait que la charge fiscale globale varie d'un pays à l'autre, et par le fait que certaines mesures observées ne sont pas considérées comme des avantages fiscaux accordés à l’agriculture dans certains pays, étant donné que des ménages non agricoles bénéficient du même traitement.

Les mesures fiscales ont une incidence sur l’agriculture

L’examen indique également que les mesures fiscales sont souvent utilisées comme un levier d’action sur les comportements dans le secteur agricole, et que cela a une incidence sur le revenu des producteurs, les transferts de terres agricoles, l’investissement, l’innovation et les résultats en matière de durabilité.

On constate que, dans nombre de pays, les dispositions fiscales ont soutenu le revenu agricole et favorisé l’innovation et l’investissement, permettant ainsi une expansion de la taille des exploitations. La situation économique des ménages agricoles s’est améliorée par rapport à celle des ménages non agricoles si l’on considère le revenu après impôt. Par ailleurs, la taxation des revenus réduit généralement la fréquence de faibles revenus chez les ménages agricoles. Autre constatation générale, la capacité des instruments fiscaux à améliorer la productivité et la durabilité du secteur est limitée lorsque les exploitations inefficientes sont largement exonérées. Il apparaît de plus en plus clairement toutefois que la taxation environnementale peut être un outil efficace pour réduire la pollution, mais que cela nécessite une conception soignée et une communication efficace sur les objectifs.

Les effets des dispositions fiscales applicables à l’agriculture doivent être évalués

Bien que le code des impôts de nombreux pays prévoie des dispositions spécifiquement conçues pour influencer le secteur agricole – et malgré quelques exceptions récentes –, on ne dispose toujours que de très peu d’analyses de ce secteur susceptibles d’éclairer l’élaboration de nouvelles mesures en clarifiant les effets de taxes particulières sur les niveaux de revenu, les transferts d’exploitation et les ajustements structurels, l’investissement et l’innovation, ou encore la durabilité environnementale. On possède quelques éléments factuels sur la mise en œuvre des réformes fiscales, mais les avantages fiscaux instaurés de longue date sont rarement évalués.

Un examen plus approfondi s’impose pour déterminer de façon plus conclusive si les dispositions fiscales considérées ont atteint leur but (et si oui sous quelles conditions), quels effets secondaires elles ont eus sur les décisions du secteur en matière de production et d’investissement, et quelle est leur incidence sur la concurrence, au niveau national et international.

Source : (OCDE, 2020[11])

D’autres mesures de soutien pourraient avoir des effets limités, positifs ou peu concluants sur les échanges ou l’environnement

Certaines évolutions de l’action publique pourraient avoir des effets limités ou positifs sur les échanges ou l’environnement. Le gouvernement de la Chine entend maintenir le programme de prix minimum d’achat dans les principales régions productrices de blé et de riz en 2020, mais il y a ajouté un plafonnement des volumes qui seront achetés chaque année aux agriculteurs dans ce cadre. Le déstockage de céréales, tubercules et légumineuses à partir des réserves centrales s’est ralenti en 2019 en raison d’une bonne récolte, d’une faible demande et d’une pression à la baisse sur les prix départ exploitation. L’Islande a révisé les accords sur les modalités de fonctionnement des éleveurs ovins et bovins. Pour les éleveurs ovins, la révision a introduit un soutien financier facultatif de quatre ans au maximum destiné à les aider à diversifier leurs activités, tandis que, pour les éleveurs bovins, elle a maintenu inchangé le régime de quotas laitiers.

La Corée progresse toujours dans son projet de découpler davantage les paiements de la production de produits particuliers (en particulier le riz) et de renforcer l’écoconditionnalité pour les agriculteurs. En 2019, le gouvernement a mis en place un nouveau programme qui regroupe en un seul dispositif les paiements directs versés aux riziculteurs, aux agriculteurs pratiquant des cultures d’altitude et à ceux opérant dans des zones défavorisées. Le gouvernement de l’Inde a également amorcé un certain découplage du soutien. Il a alloué 750 milliards INR (10.6 milliards USD) au programme de transferts directs Pradhan Mantri Kisan Samman Nidhi (PM-KISAN) pour l’exercice budgétaire 2019-20. Initialement prévu pour les petits agriculteurs exploitant une superficie de 2 hectares au maximum, le PM-KISAN a été élargi à tous les ménages agricoles possédant un titre de propriété foncière, qui recevront un transfert direct de 6 000 INR (84 USD) par an.

D’autres évolutions de l’action publique pourraient avoir des effets limités ou peu concluants sur les échanges ou l’environnement. L’Ukraine a instauré un nouveau soutien pour les petits et moyens producteurs. Durant leurs trois premières années d’existence, les nouvelles exploitations reçoivent des paiements à l’hectare plus élevés que ceux versés aux exploitations implantées de plus longue date, à condition que la terre ouvrant droit à ces paiements soit utilisée à des fins agricoles. Une autre nouvelle mesure prévoit le remboursement partiel, pouvant aller jusqu’à 30 %, des sommes investies dans la construction ou la reconstruction d’installations de stockage et de transformation de céréales. Le Kazakhstan a transformé le système d’assurance-récolte publique obligatoire en un dispositif d’assurance à adhésion volontaire, dans l’optique de développer les marchés intérieurs de l’assurance récolte. La nouvelle subvention couvrirait les primes d’assurance au lieu de fournir des indemnisations. En outre, les subventions à l’investissement ont été rationalisées, et recentrées sur le renouvellement des machines et équipements agricoles, la création d’entreprises agricoles et la modernisation des entreprises existantes, la substitution de produits nationaux aux importations et la concrétisation des possibilités d’exportation. En octobre 2019, le gouvernement de la Chine a annoncé l’extension de la prise en charge de la prime d’assurance à plus de 70 % pour le riz, le blé et le maïs d’ici à 2022.

Autres évolutions des politiques internes : financement, gestion des calamités et des risques, commercialisation des produits agricoles et nutrition

Cette section passe en revue d'autres développements politiques importants en 2019, tels qu'identifiés dans les chapitres par pays, couvrant l'élaboration de politiques sélectionnées liées au financement, à la gestion des catastrophes et des risques et à la commercialisation agricole et la nutrition. Il convient de noter que cette liste n'est pas exhaustive; d'autres changements de politique ont été apportés par chaque pays (notamment en matière d'innovation, de développement des infrastructures numériques ou de développement rural).

Les plafonds de crédit à des conditions préférentielles ont été relevés dans certains pays

Pour la première fois depuis 2007, le Canada a relevé le plafond de prêt au titre du Programme de paiement anticipé (PPA) – qui fournit aux producteurs agricoles un accès facile au crédit sous forme d’avances en compte courant –, suivant en cela la hausse des dépenses de fonctionnement des exploitations. Au Brésil, le montant maximal de ressources alloué au crédit rural a augmenté de 16 %, par rapport au plan précédent (2018/19). Une nouvelle loi a également facilité de nouvelles sources de garantie pour le crédit rural, permettant aux coopératives de crédit et autres institutions financières privées - et pas seulement aux banques officielles fédérales - de recevoir des ressources du Trésor national pour couvrir la différence entre les taux du marché et ceux appliqués à certaines opérations de crédit rural.

Des programmes d’aide en cas de calamité et des programmes de compensation ont été mis en place en réponse aux évolutions des politiques commerciales et aux catastrophes naturelles

Le ministère de l’Agriculture des États-Unis a présenté un deuxième ensemble de programmes d’aide à destination des agriculteurs touchés par des mesures douanières de rétorsion, qui leur ont fait perdre les marchés à l’exportation auxquels ils avaient habituellement accès. Au Canada, le Programme de paiements directs pour les producteurs laitiers versera à ceux-ci des paiements fondés sur le contingent de production laitière détenu. Ce programme a pour but de compenser les effets sur le secteur des engagements en matière d’accès au marché pris dans le cadre des récents accords commerciaux internationaux. Aux Philippines également, pour compenser l’incidence de la libéralisation des importations de riz, le gouvernement a mis en place le fonds de promotion de la compétitivité du riz, assorti d’une dotation budgétaire annuelle de 10 milliards PHP (192.3 millions USD), à dépenser sur les six années à venir. En Suisse, les fonds libérés par la suppression des subventions aux exportations vont être transférés au budget de l’agriculture. Ils financeront les paiements directs accordés pour le lait et les céréales afin de compenser la baisse de prix consécutive à ce changement d’orientation.

Aux États-Unis, la loi supplémentaire portant ouverture de crédits additionnels affectés au secours en cas de catastrophe naturelle (Additional Supplemental Appropriations for Disaster Relief Act), votée en 2019, a autorisé une dotation tout juste supérieure à 3 milliards USD. Ces fonds financeront les dépenses liées aux pertes de récoltes consécutives aux ouragans, aux inondations, aux tornades, aux cyclones, à l’activité volcanique, aux tempêtes de neige et aux incendies de forêt qui se sont produits en 2018 et 2019. En décembre 2019, la nouvelle loi de codification des crédits de 2020 a ouvert le financement des pertes de récoltes dues à une humidité excessive, à une grave sécheresse et à des problèmes de qualité. Cette loi a également transféré les fonds inutilisés de l'aide en cas de catastrophe, fournie en vertu de la loi sur le budget bipartite de 2018 (environ 1,5 milliard USD), pour compenser les pertes de récolte de 2018 et 2019. En Nouvelle-Zélande, plusieurs événements préjudiciables de moyenne importance, notamment des épisodes de sécheresse, des feux de forêt et des inondations, ont conduit les pouvoirs publics à apporter un soutien dans le cadre des programmes de mobilisation de moyens d’intervention renforcés au service de l’environnement (Enhanced Task Force Green – ETFG) et des paiements au titre de l’aide rurale (Rural Assistance Payments) en 2019. Le premier de ces dispositifs contribue à financer les travaux de nettoyage et de remise en état, et le second, le secours apporté aux agriculteurs en situation difficile.

L’Australie a pris une série de mesures pour faire face à la sécheresse persistante. Elles consistent en une extension des prêts aidés, des paiements directs et des exonérations de taxe. De nouveaux prêts sont mis à disposition, et les conditions de remboursement des prêts existants assouplies. Parallèlement, le réseau de conseillers financiers agricoles a été renforcé pour faciliter l’accès des agriculteurs aux informations et conseils financiers. Les exonérations fiscales ont été étendues et les conditions d’octroi d’un soutien au revenu des ménages agricoles ont été élargies. Le montant des paiements a été relevé, la procédure de demande a été simplifiée et le budget correspondant, non limité dans le temps, a été augmenté. Des paiements supplémentaires liés à la sécheresse ont été versés et l’accès à l’eau a été facilité grâce à un abattement sur le tarif de l’eau et un soutien aux investissements dans les infrastructures de l’eau sur les exploitations. Le financement a été assuré pour un développement de ces infrastructures à grande échelle.

L’Union européenne a pris plusieurs mesures pour faire face aux aléas naturels en 2019. En août principalement, devant la vague de chaleur et de sécheresse, les États membres et la Commission sont convenus d’une série de mesures de soutien, comme le versement anticipé des paiements directs de la Politique agricole commune (PAC) et l’autorisation de déroger à certaines obligations de verdissement, afin que les agriculteurs puissent produire suffisamment de fourrage pour les animaux. Par ailleurs, les agriculteurs touchés par des aléas naturels ont été indemnisés en Autriche, Bulgarie, Hongrie, Italie, Lettonie, République tchèque, Roumanie, Slovénie et Suède. L’Union européenne a également révisé les règles d’intervention en cas d’événements préjudiciables dans le cadre des dispositions relatives aux aides d’États ; la Commission a augmenté à 20 000 EUR (22 388 USD) par exploitation le montant maximal de l’aide qu’un agriculteur peut recevoir, sur trois ans, sans approbation préalable de la Commission européenne.

Une série de catastrophes naturelles de grande ampleur, dont des typhons et de fortes pluies, a continué de frapper le Japon, entraînant des dommages considérables dans le secteur agricole. Le gouvernement a affecté un budget supplémentaire de 105.4 milliards JPY (1 milliard USD) à la remise en état de ce secteur. Les fonds ont servi principalement à restaurer les installations et les terres agricoles, ainsi que les sites dégradés par des glissements de terrain et les routes détruites dans les zones de montagne.

Des mesures ont été prises pour freiner la propagation de la peste porcine africaine

Au Canada, les pouvoirs publics et les industriels ont pris des mesures pour prévenir l’introduction de la peste porcine africaine (PPA) et se préparer à contrôler la maladie en cas d’introduction. Le gouvernement a notamment durci les mesures de contrôle des importations, élaboré un plan national d’action en lien avec la PPA, renforcé la capacité de test de la maladie et négocié des approches par zone avec les partenaires commerciaux clés. Un groupe de travail public-privé a été créé pour parvenir à une meilleure compréhension des conséquences de la PPA sur le secteur de l’élevage porcin. Les mesures prises par les gouvernements central et provinciaux de la Chine pour faire face à la flambée de PPA ont visé à enrayer l’épidémie et prévenir la propagation du virus, à indemniser les producteurs, et à reconstituer le cheptel et améliorer la production de viande porcine. Elles ont également encouragé les collectivités locales à assouplir l’application d’interdictions environnementales locales aux exploitations d’élevage. Plusieurs États membres de l’Union européenne ont également pris des mesures pour prévenir ou faire face à la PPA : installation de clôtures restreignant la circulation des populations de sangliers (Belgique et Luxembourg) ; indemnisation des éleveurs pour les animaux abattus (Bulgarie et République tchèque) ; ou renforcement des mesures de surveillance et des contrôles aux frontières (Bulgarie et Luxembourg).

Plusieurs pays ont mis à niveau leurs stratégies de commercialisation des produits agricoles et de nutrition ainsi que leurs mesures d’assistance alimentaire