2. Synthèses régionales

Ce chapitre décrit les principales tendances et les nouveaux enjeux auxquels le secteur agricole est confronté dans les six régions de la FAO, à savoir l'Asie et Pacifique, l'Afrique subsaharienne, le Proche-Orient et l'Afrique du Nord, l'Europe et l'Asie centrale, l'Amérique du Nord et l'Amérique latine et les Caraïbes. Il met en relief les dimensions régionales des projections de la production, de la consommation et des échanges sur la période 2021-30, et apporte des informations générales sur les grands enjeux régionaux.

Ce chapitre consacré aux synthèses régionales présente les grandes tendances dans les régions définies par la FAO pour mettre en œuvre son programme de travail général. Au vu des différences qui existent entre les régions, le but n’est pas de comparer les résultats, mais plutôt de mettre en évidence certaines des évolutions les plus récentes en se concentrant sur les réponses aux défis mondiaux et les nouvelles tendances qui s’en dégagent au regard des principaux messages contenus dans cette publication. Les évaluations comparent généralement le point final de la période de projection des Perspectives (2030) avec la période de référence de 2018-20. Le constat est que l’impact de la pandémie de COVID-19 – qui continue de sévir dans le monde entier – et les mesures qui sont prises pour y faire face varient selon les régions. Les synthèses régionales ne contiennent pas d’évaluation quantitative particulière de l’impact de la pandémie mais reflètent les dernières projections macroéconomiques disponibles et montrent dans quelle mesure les actions engagées pour faire reculer la propagation du COVID-19 ont eu une incidence sur le contexte. Par conséquent, les tendances et les enjeux présentés dans ce chapitre sont ceux qui devraient sous-tendre les Perspectives lorsque les économies se relèveront après le choc subit causé par le nouveau coronavirus, en supposant que ses effets sur la production, la consommation et les échanges de produits alimentaires s’estomperont peu à peu.

Le chapitre est divisé en six sections dans lesquelles le texte, les tableaux et les graphiques sont organisés de manière similaire pour chaque région. Une section Contexte présente les principales caractéristiques de la région et décrit le cadre dans lequel s’inscrivent les projections de la production, de la consommation et des échanges figurant dans les sections suivantes. Chaque synthèse régionale comporte une annexe fournissant des graphiques et tableaux de même type décrivant les principaux aspects des projections de la région.

2.2.1. Contexte

La région Asie et Pacifique1 est de loin la plus vaste de toutes les régions couvertes dans ce chapitre, en même temps qu’elle présente une exceptionnelle diversité en termes de structure économique, de phase de développement, de niveaux de revenus et de dépendance commerciale des produits alimentaires. Pour citer un exemple, les niveaux de revenus par habitant varient de 1 157 USD dans les pays les moins développés d’Asie à 61 375 USD en Australie. Avec ses 4.3 milliards d’habitants, cette région concentre plus de la moitié de la population du globe mais ne représente que 30 % environ des terres agricoles recensées à l’échelle mondiale. Une pression de plus en plus grande s’exerce donc sur ses réserves – pourtant considérables – de ressources naturelles. Dans un contexte de croissance démographique de 0.6 % par an – qui entraînera une augmentation de la population de 322 millions à l’horizon 2030 –, cette problématique risque de s’intensifier au cours des dix ans à venir. L’urbanisation progresse rapidement dans toute la région, à tel point que la moitié de la population vivait dans des zones urbaines en 2020. Ce taux pourrait atteindre 55 % en 2030. Dans la République populaire de Chine (ci-après la « Chine »), où se concentre la plus grande part de la population de la région, la proportion de citadins devrait atteindre 70 % en 2030. Cette urbanisation a pour corollaire un changement d’alimentation qui suscite une consommation accrue de produits de plus grande valeur, mais aussi d'aliments transformés et emballés.

Au niveau régional, le PIB par habitant a reculé de 3.2 % en 2020, mais les situations sont très différentes selon les pays. Cette variable a par exemple baissé de 5 % en Australie et au Japon, alors qu’elle a encore progressé de 1.4 % en Chine. De toutes les régions examinées, c’est dans la région Asie et Pacifique que la reprise consécutive à la récession provoquée par la pandémie de COVID-19 est la plus vigoureuse, avec des revenus par habitant qui devraient s'accroître en moyenne de presque 4 % par an au cours de la prochaine décennie. La croissance devrait être de 5 % par an en Chine, de 5-6 % en Inde et au Viet Nam, et d’environ 3-4 % en Thaïlande et en Indonésie. La part de la valeur ajoutée du secteur agricole primaire et des pêches dans l’économie est en recul – à quelque 7.5 % – et devrait atteindre 6 % en 2030. La croissance économique rapide a également fait baisser la part des dépenses alimentaires dans le budget des ménages à environ 15 %, un taux qui reste suffisamment élevé pour que toute évolution des prix ou des revenus ait un impact notable sur les consommateurs. 2 Dans les pays les moins avancés de la région, ce pourcentage est considérablement plus élevé, en vertu de quoi la sécurité alimentaire de nombreux consommateurs de ces pays est très sensible aux flambées des prix et aux baisses de revenus dues à la pandémie de COVID 19.

La région abrite un large éventail d’exportateurs et d'importateurs importants de toutes sortes de produits agro-alimentaires, dont un grand nombre sont exposés à de grandes incertitudes comme nous le verrons dans la présente publication. Les différends commerciaux en cours n’ont pas été totalement réglés et les conditions climatiques restent changeantes, l’Australie en particulier connaissant une période prolongée de sécheresse. La pandémie de COVID-19 a mis au jour les faiblesses de la logistique du commerce mondial, et le risque d’épizooties demeure. La flambée de peste porcine africaine (PPA) en Chine et dans certaines parties de l’Asie du Sud-Est a eu de lourdes conséquences sur la production de viande porcine ces dernières années ; bien que la reconstitution des troupeaux progresse rapidement, de nouveaux cas de l'épizootie sont encore enregistrés, ce qui signifie que des risques pèsent encore sur les perspectives futures de production.

2.2.2. Production

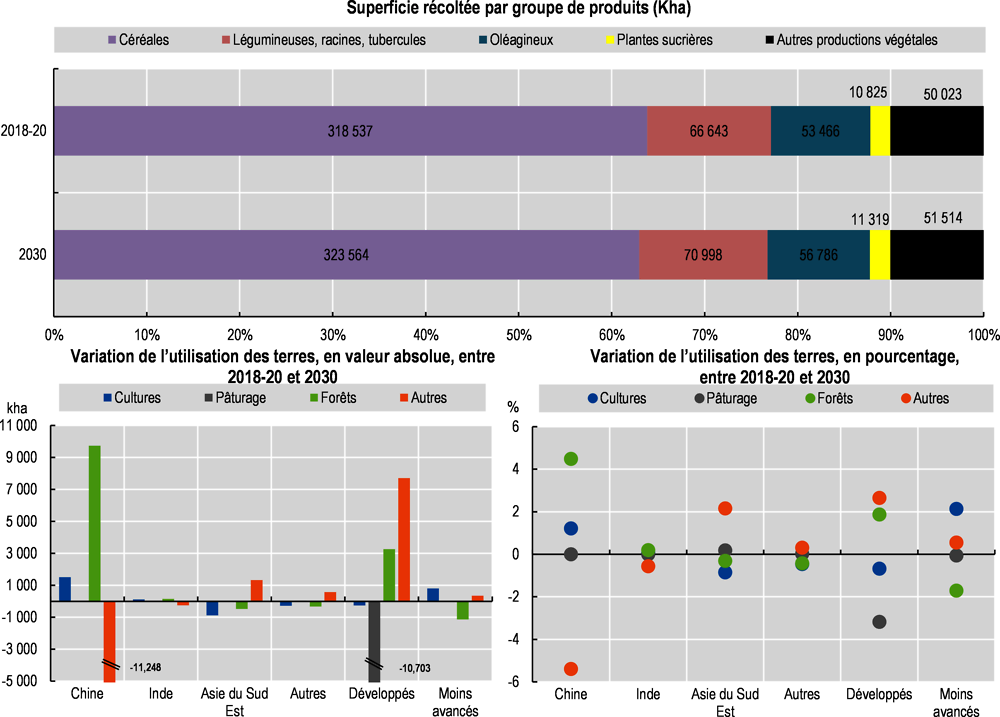

La région, qui détient la place de premier producteur de produits agricoles, halieutiques et aquacoles, devrait représenter en 2030 53 % de la production mondiale dans ces secteurs. En 2030, la valeur totale de la production dépassera de 20 % le niveau de référence de 2018-20. Ce taux est plus élevé que la croissance démographique, ce qui implique que la valeur de la production agricole par habitant devrait augmenter au cours des dix prochaines années – poussée par les gains de productivité –, alors que l’utilisation totale des terres agricoles va décliner au cours de la même période.

La production végétale, qui représente environ 60 % de la valeur totale de la production agricole, devrait augmenter de 22 %, tandis que celle de viande progressera de 19 % en dix ans. Dans le secteur de la viande porcine, la hausse s’entend depuis un niveau peu élevé dû à la PPA, qui a entraîné un recul de la production régionale de 18 % en 2019 et de 4 % en 2020. En Chine et au Viet Nam, la flambée de PPA a été si forte qu’elle a provoqué la perte de respectivement 23 % et 13 % environ des effectifs de porcs. Les deux pays ont beaucoup progressé dans la reconstitution de leurs troupeaux, le Viet Nam enregistrant une hausse de 12 % en 2020 et la Chine projetant une amélioration de 10 % en 2021. La pénurie de viande porcine a entraîné une augmentation des prix des produits d’origine animale dans la région et incité à investir dans l’extension de la production des autres types de viande, qui se traduira par des hausses au cours des dix prochaines années. La production de volaille, dont le cycle est plus court, a progressé de 8 % en 2019. Si l’on tient compte de l’augmentation de la production de viande bovine et ovine et de lait, la production totale de produits d'origine animale ne s’est que légèrement contractée, malgré la forte baisse du côté de la viande porcine. La valeur de la production halieutique et aquacole devrait s’accroître de 15 % sur la période de projection grâce au développement continu de l’aquaculture. Ces taux de croissance sont nettement inférieurs à ceux d’il y a dix ans, quand la production agricole, halieutique et aquacole régionale progressait en moyenne de 3 à 4 % par an (Graphique 2.1). La croissance a ralenti lorsque les marchés intérieurs sont parvenus à maturité, que les orientations ont changé, que des marchés se sont ouverts et que la concurrence commerciale s’est accrue.

La région compte parmi les principaux producteurs de céréales du monde, notamment de riz, pour lequel elle représente 90 % de la production mondiale. Bien qu’inférieure, sa contribution à la production mondiale de blé et de maïs est toujours importante et se situe respectivement à 40 % et 30 %. La part de la région dans la production mondiale de maïs devrait légèrement augmenter au cours de la période de projection, tandis qu’elle restera stable pour les autres céréales. Presque 60 % de la production de riz de la région ont lieu en Chine et en Inde. Tandis que cette production ne devrait s'accroître en Chine que de 4 % à l’horizon 2030, elle progressera vraisemblablement de 17 % en Inde, ce qui portera la part de ce pays dans la production régionale à 27 %. Ces deux pays représentent également plus de 75 % de la production régionale de blé. La hausse de la production sera toutefois portée par l’Inde et l’Australie, qui représenteront 58 % et 19 % de la production supplémentaire de blé de la région en 2030. Dans le cas de l’Australie, cette évaluation part de l’hypothèse d’une embellie des rendements, après plusieurs années de sécheresse qui se sont traduites par des niveaux de production inférieurs à la moyenne.

La région Asie et Pacifique représente 58 % de la production mondiale d’huile végétale, dont une grande partie est de l’huile de palme provenant de Malaisie et d’Indonésie. La pandémie de COVID-19 et les restrictions de déplacements qui y sont associées ont causé des difficultés à ce secteur – qui s'appuie pour une grande part sur la main-d’œuvre étrangère – et accentué les problèmes structurels qui avaient déjà entraîné une baisse de l’offre en 2019. Du fait du ralentissement de l’augmentation des superficies de palmiers à huile matures, la croissance de la production en Indonésie et en Malaisie sera plus faible au cours de la prochaine décennie.

En raison de la rareté des terres dans l’ensemble de la région, la croissance de la production végétale découlera d’une amélioration et d’une intensification de la productivité. Le développement de l’irrigation et l’amélioration des variétés de semences représentent une grande partie des gains de production, mais l’environnement et la sécurité alimentaire sont des préoccupations grandissantes, de même que la rareté des ressources hydrauliques et l’utilisation massive d’intrants chimiques. Les récoltes multiples et les cultures associées permettront de limiter le développement de l’utilisation des terres à 1 million d’hectares supplémentaires, alors que la superficie cultivée augmentera de 15 millions d’hectares, qui seront consacrés principalement au maïs, au blé, aux oléagineux et aux légumineuses.

Pendant la période de projection, la production animale s’expliquera en grande partie par des gains de productivité attribuables à un recours accru aux aliments pour animaux et à une amélioration de la sélection animale. Le nombre d’animaux progressera plus lentement que la production totale de viande, malgré un début de reconstitution des troupeaux de porcs après les pertes enregistrées au cours de la période de référence à cause de l’épizootie de PPA. L’utilisation d’aliments pour animaux augmentera un peu plus lentement que la production de viande, le recours accru à ces aliments dans certains pays étant contrebalancé par leur utilisation plus efficiente dans d’autres. La hausse de la production de viande devrait s’accélérer au cours de la période de projection avec des contributions importantes de volaille et de viande porcine, un secteur où l’accent mis sur la biosécurité privilégie la production dans de grandes installations modernes. La part de la viande porcine dans la production animale totale se redresse à peine et n’atteindra pas en 2030 les niveaux antérieurs à la PPA.

Près de 70 % de la production mondiale de poisson provient de la région Asie et Pacifique, où elle est assurée en majeure partie par les secteurs halieutique et aquacole de la Chine. Les évolutions de l’efficience et de la durabilité définies dans le 14e Plan quinquennal chinois devraient modérer la croissance ; la région représentera néanmoins 80 % de l’augmentation de la production mondiale du secteur.

Les émissions totales de GES de la région devraient augmenter de 2.7 % d’ici 2030. Celles d’origine animale vont s’accroître de 5.6 %, tandis que celles d’origine végétale faibliront de 0.8 %.

2.2.3. Consommation

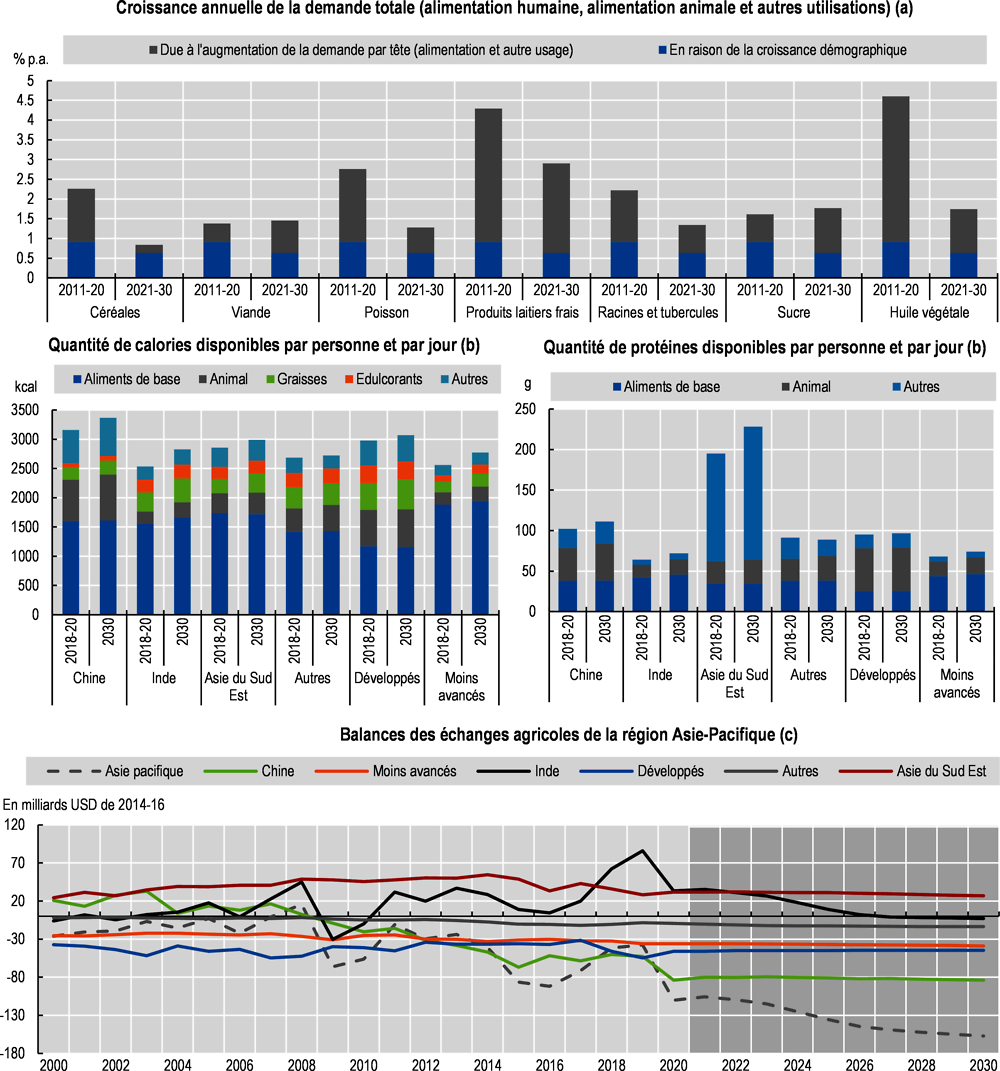

En 2020, cependant, elle a enregistré un recul, en grande partie imputable à l’impact de la pandémie de COVID 19 sur les revenus et l’abordabilité de l’alimentation. La prévalence de la sous-alimentation, ainsi que l’insécurité alimentaire, ont augmenté en 2020 dans la région et risquent de rester sous pression à court terme. Au fur et à mesure du rétablissement qui suivra la pandémie, la croissance des revenus redeviendra positive. Conjuguée au ralentissement de la croissance démographique et à la poursuite de l’urbanisation, elle favorisa une évolution continuelle des habitudes alimentaires (Law, Fraser and Piracha, 2020[1]) (Kelly, 2016[2]) (Reardon et al., 2014[3]). D'ici 2030, la disponibilité moyenne en calories devrait augmenter de presque 200 kcal par personne et par jour dans la région, pour atteindre en moyenne un peu plus de 3 000 kcal, principalement sous l’effet d’une augmentation de la consommation d’huile végétale, de sucre et de produits d’origine animale, notamment les produits laitiers. Grâce à la consommation accrue de produits laitiers et de viande, la disponibilité moyenne de protéines progressera de 10 g par personne et par jour, jusqu’à atteindre 109 g.

Le vieillissement de la population est une réalité dans de nombreux pays de la région, avec un taux de dépendance 3 qui devrait atteindre respectivement 53.2 % et 38.2 % au Japon et en Corée à l’horizon 2030. Ce taux passera à 27.3 % en Chine, soit au-dessus de la moyenne mondiale (18.3 %) (Nations Unies, 2019). Il est généralement présumé que le vieillissement de la population aura un impact négatif sur le taux de croissance de la consommation alimentaire totale dans ces pays. Dans l’ensemble de la région, les modes de vie urbanisés entraîneront une augmentation de la consommation de sucres et de matières grasses qui dépassera celle de la majorité des autres groupes d’aliments. En 2030, la consommation d’huile végétale dépassera la moyenne mondiale et atteindra 21 kg par habitant et par an. Si l'on y ajoute une forte croissance démographique dans plusieurs pays (comme en Inde), cela implique que la région représentera lors de la décennie à venir 71 % de l'augmentation de la consommation mondiale d’huile végétale. La part des produits d'origine animale, des sucres et des matières grasses dans l’apport calorique sera en hausse dans une grande partie de la région, aux dépens des aliments de base.

La consommation de riz par habitant, qui est si importante dans de nombreux pays de la région – représentant souvent pas moins de 50 % de la disponibilité de calories, voire plus –, devrait stagner à l’échelle régionale, l’augmentation par habitant en Inde étant contrebalancée par une baisse dans des pays comme l’Indonésie. La consommation de blé devrait au contraire progresser de 2.1 kg par habitant au niveau régional, avec des gains importants en Corée, au Viet Nam, en Indonésie, en Thaïlande et dans de nombreux autres pays les moins avancés de la région.

S’agissant de la viande, sa consommation progressera de 2.6 kg par habitant pour atteindre une moyenne annuelle de 29 kg, mais avec des différences au sein de la région. Dans des pays comme la Corée, le Viet Nam et la Chine, la demande croîtra de 5-10 kg, alors qu’en Inde on prévoit qu’elle augmentera de moins de 500 grammes. Les pays d’Asie et du Pacifique consomment beaucoup de poisson, et la quantité consommée par habitant y est la plus élevée de toutes les régions. Une hausse de la consommation de 1.7 kg par habitant est prévue jusqu’à atteindre en moyenne 25 kg par an, principalement sous l'influence de la Chine, de l’Inde et de l’Indonésie. Dans le domaine des produits laitiers, la consommation augmentera de 24 %, conduite en grande partie par l’Inde, le Pakistan, l’Iran et la Chine, mais aussi le Viet Nam où la hausse sera rapide (quoique partant d’une base beaucoup plus faible).

Sous l’effet combiné de la hausse de la production de viande et de produits laitiers, de l’intensification de la production grâce à la consommation accrue de céréales fourragères et des gains d’efficience enregistrés au fil du temps, l’utilisation des aliments pour animaux devrait augmenter de 20 % d’ici 2030. L’utilisation de maïs et de tourteaux protéiques pour l’alimentation animale devrait croître respectivement de 17 % et 21 %. Une telle croissance des aliments pour animaux est également associée à une commercialisation accrue des exploitations agricoles et à une diminution des élevages de basse-cour où les animaux peuvent être nourris avec des aliments autres que des céréales.

Compte tenu des obligations d’incorporation croissantes, principalement en Inde, la part de la région Asie et Pacifique dans l’utilisation mondiale d’éthanol devrait se monter à 19 % en 2030, contre 16 % pendant la période de référence. Sa part dans la consommation mondiale de biodiesel devrait elle aussi s'accroître, de 23 % au cours de la période de référence à plus de 30 % en 2030, sous l’effet de la progression enregistrée en Indonésie.

L’hypothèse retenue dans ces Perspectives est que la Chine n'aura pas totalement atteint les ambitieuses quantités prescrites d’E10 en 2030. Du fait de la baisse des stocks de maïs et de la hausse de la demande de cette céréale pour l’alimentation animale et les usages industriels – qui ne pourra être satisfaite entièrement par la production intérieure –, une proportion d’éthanol de 2 % est envisagée dans les carburants de types essence. En revanche, les autorités indonésiennes devraient continuer, comme prévu, de mettre en œuvre le taux d’incorporation de 30 % (B30) au niveau national, mais la réalisation de l’objectif sous-jacent – qui est de faire augmenter la demande de biocarburants – reposera en grande partie sur la relation entre les prix intérieurs et internationaux de l’huile de palme, ainsi que sur les exportations de ce produit. La hausse des coûts de production pourrait toutefois menacer la réalisation de cet objectif. En 2030, la demande de biodiesel atteindra environ 9.5 milliards de litres.

En Indonésie, la teneur obligatoire en biocarburants devrait rediriger l’offre intérieure d’huile de palme vers le marché du biodiesel. Combiné à un soutien ponctuel important des prix de l’huile végétale – pour répondre à la pénurie actuelle de l’offre –, cela pourrait favoriser des investissements dans le secteur. Quoi qu'il en soit, le manque de terres disponibles demeure problématique et reste ces dernières années la principale cause des retards de plantation de palmeraies à huile. Il explique aussi le ralentissement de la croissance de la production d’huile végétale par la région Asie et Pacifique au cours de la période examinée, la hausse devant se limiter à 18 % d'ici 2030, contre 47 % pendant la période de référence.

2.2.4. Échanges

Représentant plus de 30 % des importations mondiales, la région Asie et Pacifique est le plus gros importateur net de produits agricoles primaires. La demande dépassant l’offre, les importations nettes vont évoluer à la hausse sur le moyen terme. La Chine arrive dans le haut du classement, avec le soja en tête de ses importations. Après une baisse en 2018 et 2019 due à la combinaison de mesures commerciales et d'un recul de la demande consécutif à la réduction des troupeaux de porcs, les importations chinoises de soja ont retrouvé leur niveau record en 2020. Les raisons étaient l’expansion rapide du secteur de la volaille ainsi que la reprise de l’élevage de porcs, dans un contexte pourtant défavorable de défis logistiques et de restrictions liées à la pandémie de COVID-19, dont la Chine a été l’un des premiers pays à se libérer. Avec une demande qui ne fléchit pas et un environnement commercial moins restrictif, les importations de soja devraient s’accroître de 17 % en 2030, pour représenter un peu plus de 60 % du commerce mondial de cette céréale. Plus faibles que celles de soja mais toujours importantes, les importations de maïs ont également fortement augmenté en 2020 mais devraient évoluer à la baisse à l’horizon 2030, sur fond de forte augmentation de la production intérieure.

S’agissant des produits d’origine animale, leurs importations nettes par la région Asie et Pacifique devraient continuer leur progression au cours des dix prochaines années, malgré une baisse de leur demande de la part de la Chine. Les importations chinoises ont en effet monté en flèche pendant la période de référence du fait de la compression de l'offre liée à la PPA. Au cours de la décennie à venir, la diminution prévue des importations de viande porcine ne sera que partiellement compensée par l'augmentation de celles de viande bovine et ovine. Alors que les importations totales de viande vont normalement décliner en Chine et au Viet Nam, elles devraient s’accroître aux Philippines, en Malaisie et en Corée. Cette évolution est en partie contrebalancée par la hausse des exportations de viande bovine par l’Australie et de volaille par la Thaïlande. Pour ce qui est des produits laitiers, les importations nettes dans la région sont en progression du fait de l’augmentation de la demande en Asie du Sud-Est.

La région Asie et Pacifique pèse également par ses exportations, qui représentent 26 % du total mondial. Le premier produit agricole primaire exporté est le riz ; ses exportations devraient atteindre 54 Mt, tirées principalement par l’Inde, le Viet Nam, le Myanmar et la Thaïlande. Les exportations nettes d’huile végétale par la région devraient en revanche reculer de 28 % d’ici à 2030, le taux de croissance des importations dépassant celui des exportations. En tant que gros producteur de poisson, la région est un exportateur net de produits halieutiques frais et transformés. Malgré un ralentissement de la croissance de ses exportations, elle continuera de représenter 47 % des volumes exportés au niveau mondial en 2030. Une part importante de ces échanges ont lieu à l’intérieur de la région, qui cumulera dans dix ans 36 % des importations mondiales.

Note : ces estimations sont fondées sur des séries chronologiques provenant du domaine « Valeur de la production agricole » de FAOSTAT et complétées à l’aide de la base de données élaborée pour les besoins des Perspectives. Les données relatives aux autres produits ont été obtenues par extrapolation. La valeur nette de la production repose sur les estimations des auteurs de l’utilisation de semences et aliments pour animaux autoproduits. Elles sont exprimées en USD constants de 2014-16.

Source : FAO (2021). Base de données de FAOSTAT sur la valeur de la production agricole, http://www.fao.org/faostat/en/#data/QV; OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Source : OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Source : OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Note : ces estimations sont fondées sur des séries chronologiques provenant des bases de données de FAOSTAT relatives aux bilans alimentaires et aux indices commerciaux et incluent des produits non considérés dans les Perspectives. a) La croissance démographique est calculée selon l’hypothèse que la demande par habitant demeure au niveau de l’année précédant la décennie. b) Matières grasses : beurre et huiles ; Aliments d'origine animale : œufs, poisson, viande et produits laitiers hors beurre ; Aliments de base : céréales, oléagineux, légumineuses et racines. c) Inclut les produits transformés et la pêche (non couverte par l'indice du commerce FAOSTAT) sur la base des données des Perspectives.

Source : FAO (2021). Base de données de FAOSTAT sur les bilans alimentaires et les indices commerciaux, http://www.fao.org/faostat/en/#data; OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

2.3.1. Contexte

Parmi les six régions4 présentées dans ce chapitre, le profil de croissance économique et démographique de l’Afrique subsaharienne 5 ne passe pas inaperçu. La croissance démographique y est la plus élevée et, en dépit d'une progression rapide, l’urbanisation est de loin la plus lente de toutes les régions. La région devrait compter quelque 329 millions de personnes supplémentaires d’ici 2030 par rapport à la période de référence de 2018-20, sa population augmentant de 2.5 % par an. Si près des deux tiers de ces personnes supplémentaires vivront en milieu urbain, 53 % de la population continuera de vivre en milieu rural en 2030. L’Afrique subsaharienne est donc la seule région dont plus de la moitié de la population vivra en zone rurale en 2030, et l’une des deux seulement (avec le Proche-Orient et l’Afrique du Nord) où la population rurale devrait continuer à croître en termes absolus au cours de la prochaine décennie.

En règle générale, les économies de la région sont très dépendantes des secteurs de production liés aux ressources, comme l’agriculture, le pétrole et les métaux. La pêche, l’agriculture et la sylviculture représentent environ 14 % du PIB et cette part devrait fléchir à 12 % en 2030. La croissance économique par habitant devrait être moins vigoureuse que dans d’autres régions émergentes et en développement, avec une augmentation de 1.3 % par an pendant la période de projection. Cette situation fait suite à une contraction de 6 % en 2020, suivie par une reprise de seulement 0.5 % en 2021 reflétant l’impact prolongé des restrictions économiques liées à la lutte contre la pandémie, les faibles ressources disponibles pour soutenir la reprise, ainsi qu’une grande dépendance à l’égard des exportations et du tourisme. Les performances économiques sont très variables au sein de la région, les pays les moins avancés progressant plus rapidement, mais en partant d’un niveau plus bas. Les revenus moyens par habitant dans la région sont les plus bas du monde, à 1 675 USD, et devraient passer à 1 793 USD à l’horizon 2030 en termes réels de 2010 ; en revanche, dans les pays les moins avancés (PMA) de la région, ces revenus devraient atteindre seulement 1 064 USD par an. Les ménages de la région consacrent en moyenne environ 38 % de leurs revenus à l’alimentation, mais cette part varie considérablement selon les pays, s’échelonnant entre 16 % seulement en Afrique du Sud et environ 50 % au Nigéria.6 La disponibilité de calories par habitant est nettement plus faible que dans la plupart des autres régions, ce qui implique que la sécurité alimentaire et le bien-être économique sont particulièrement vulnérables au prix des aliments ou aux variations brutales des revenus. L’impact de la pandémie de COVID 19, qui a des répercussions notables sur l’abordabilité de l’alimentation et, donc, la sécurité alimentaire dans la région, s’en trouve par ailleurs amplifié.

Abritant 14 % de la population mondiale, l’Afrique subsaharienne est une région diversifiée sur le plan agroécologique, riche en terres, qui représente 15 % des terres cultivées et 20 % des pâturages à l’échelle mondiale. Dans de nombreux pays, cependant, la forte densité de population dans les zones rurales a entraîné une pénurie de terres agricoles. Une grande partie des terres encore disponibles dans la région se situent dans quelques pays seulement et/ou sont des surfaces boisées. La région n’était donc responsable que de 7 % de la valeur mondiale de la production agricole, halieutique et aquacole en 2018-20. En revanche, avec une vaste population qui a des besoins importants en matière de consommation et un régime alimentaire unique, la région représente 37 % de la consommation mondiale de racines et de tubercules, mais seulement 7 % de celle de céréales et 6 % de celle de sucre, d’huile végétale et de poisson. La part relativement faible de la région dans la consommation mondiale de viande (4 %) et de produits laitiers frais (5 %) est le reflet d’un pouvoir d'achat peu élevé et d’un régime alimentaire peu diversifié. Globalement, le taux d’autosuffisance de l’Afrique subsaharienne pour les principaux produits alimentaires diminue car la population de la région augmente à un rythme soutenu, supérieur à celui de la croissance de l’offre intérieure.

2.3.2. Production

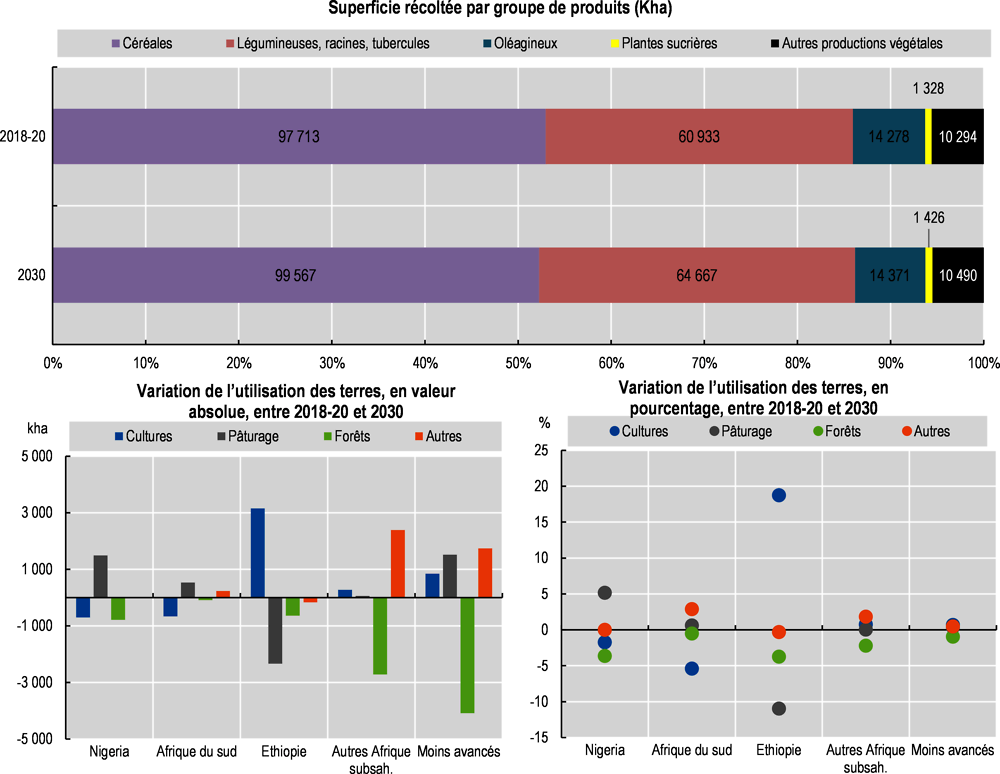

La production agricole, halieutique et aquacole de la région devrait augmenter de 23 % au cours des dix prochaines années en valeur ajoutée nette, ce qui signifie que la production par tête poursuivra la baisse entamée en 2015 (Graphique 2.5). La production végétale devrait représenter plus de 72 % de la production totale en 2030, tandis que la part des produits d'origine animale atteindra 20 % et que celle de la production halieutique et aquacole déclinera à 7 %. Les aliments de base destinés à la consommation humaine et animale, à savoir les céréales, les légumineuses, les racines et les tubercules, seront les principales sources de croissance pour la région. Pour tous ces produits, la part de la région sur les marchés mondiaux va augmenter au cours de la période de projection. En 2030, l’Afrique subsaharienne pourrait représenter presque 40 % de la production mondiale de racines et de tubercules, 21 % de celle de légumineuses et 6 % de celle de céréales. S’agissant du coton, l’extension des surfaces cultivées en Afrique de l’Ouest et le soutien apporté au secteur permettront de maintenir la production à presque 22 % en 2030 à l’échelle régionale, soit 7 % de la production mondiale.

Les surfaces cultivées devraient s’accroître de presque 6 millions d’hectares à l’horizon 2030. Malgré une augmentation plus faible de l’utilisation des terres agricoles (4 millions d’hectares), cette croissance nette sera possible grâce à l’intensification des systèmes de culture. L’alternance des cultures de haricots et de céréales est courante dans de nombreux pays. Le système de double récolte est fréquent dans les régions tropicales ayant un régime fluvial binaire, tout comme les cultures d’irrigation sont répandues en Afrique australe, où le soja et le blé sont souvent produits l’un à la suite de l’autre au cours d’une même année. Le développement de la culture du riz dans la région, notamment au Nigéria, devrait lui aussi reposer sur la réalisation de plusieurs récoltes par an.

Dans d’autres parties de la région, le développement de l’utilisation des terres agricoles est limité par diverses sources d’incertitude, notamment la tendance au morcellement de l’espace agricole, les conflits dans les pays riches en terres et la présence d’autres utilisations concurrentes telles que l’exploitation minière et l’étalement urbain.

Le rendement moyen des céréales dans la région devrait augmenter de 21 % au cours de la période de projection, soit au même rythme qu’au cours de la décennie écoulée. La hausse ininterrompue des rendements des principales cultures s’explique par les investissements dans des variétés végétales améliorées et adaptées à l’environnement local, ainsi que par des pratiques de gestion optimisées. L'augmentation des rendements de la plupart des cultures dépasse les taux projetés à l’échelle mondiale, mais en partant d’un niveau de référence qui est généralement inférieur à la moitié de la moyenne mondiale. Cela signifie que l’écart substantiel entre les rendements de la région et ceux obtenus dans le reste du monde va se réduire en 2030, mais demeurera important. Même si l’amélioration de la productivité jouera un rôle essentiel dans la croissance de la production à moyen terme, la région aura des difficultés à combler entièrement l’écart de rendement en raison de l’utilisation limitée des intrants, de l’irrigation et de l’infrastructure des exploitations.

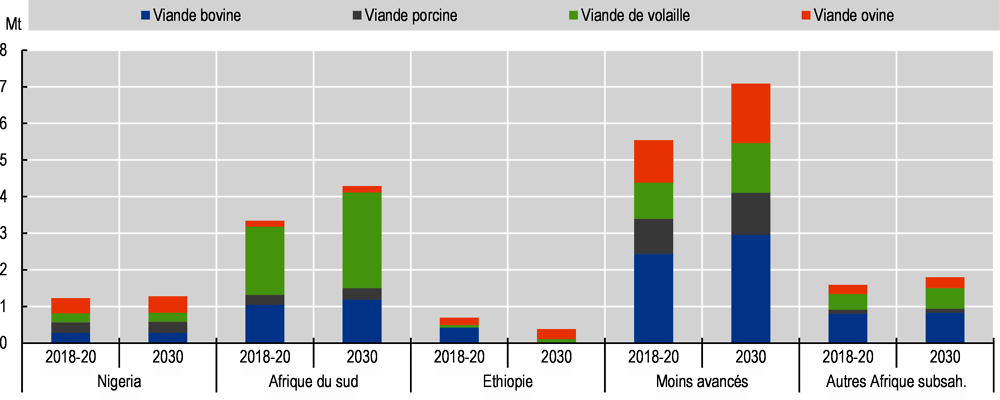

La valeur nette de la production animale devrait croître de 26 % au cours des dix prochaines années, les secteurs de la volaille et des produits laitiers enregistrant les augmentations les plus rapides. La région produira 2.9 Mt de viande supplémentaire en 2030, répartis comme suit : presque 1.3 Mt de volaille, 740 Kt de viande bovine, 650 Kt de viande ovine et 260 Kt de viande porcine. Les systèmes de production de viande bovine et ovine de la région demeurent très extensifs, et l’augmentation précitée sera due davantage à l’expansion du cheptel qu’à des gains de productivité. Sur la période de référence 2018-2020, l’Afrique subsaharienne représentait 7 % de la production mondiale de viande bovine, mais 17 % du cheptel bovin mondial. Ce dernier pourcentage devrait atteindre presque 20 % en 2030. De même dans le secteur ovin, la région comptabilise 14 % de la production mondiale, mais 24 % du cheptel. La production de viande ovine devrait progresser de 30 % au cours de la prochaine décennie en Afrique subsaharienne, ce qui permettra à la région de voir sa part dans la production mondiale passer à 15 %. L’expansion du cheptel aura lieu malgré le fait que l’utilisation des terres pour le pâturage restera presque inchangée d’ici 2030. Bien que les systèmes de production de volaille extensifs soient toujours courants dans la région, un certain degré d’intensification est en cours dans le secteur, en particulier dans des pays comme l’Afrique du Sud, qui produit un excédent de céréales fourragères. L'utilisation d’aliments pour animaux devrait continuer à augmenter dans l’ensemble de l’Afrique subsaharienne, sous l’effet de la modernisation des chaînes d'approvisionnement dans des pays comme la Zambie et la Tanzanie. Cette hausse part d'un niveau peu élevé et de nombreux petits producteurs continuent d'utiliser des aliments pour animaux autres que des céréales, qu'ils se procurent souvent de manière informelle. Dans les pays qui utilisent déjà les aliments pour animaux de façon plus intensive, les améliorations génétiques et celles, progressives, du taux de conversion alimentaire réduisent la quantité d'aliments requise par animal. Au niveau régional, cela entraîne une augmentation de la consommation d’aliments pour animaux légèrement plus lente que la production de viande. Une partie de l’alimentation animale est utilisée pour la production de poisson, qui devrait s’accroître de 13 % d’ici 2030. L’aquaculture devrait connaître une expansion de 28 %, soit supérieure à celle de la pêche (12 %), quoique partant d'une base peu élevée ; elle ne représentera en 2030 que 9 % de la production de poisson de la région, contre 8 % pendant la période de référence.

D’après ces projections de production, les émissions directes de GES d’origine agricole devraient progresser de 16 % d’ici 2030 par rapport à la période de référence. L’Afrique subsaharienne représentera 62 % de l’augmentation mondiale des émissions directes d’origine agricole et atteindra une part de 16 % des émissions directes mondiales en 2030.

2.3.3. Consommation

L’Afrique subsaharienne concentre la majeure partie des personnes pauvres du monde et enregistre la plus forte prévalence de sous-alimentation au niveau mondial. La faible sécurité alimentaire des foyers pauvres a été aggravée par la pandémie de COVID-19. Les bouleversements de la chaîne d'approvisionnement, en particulier dans les secteurs informels, ont eu des conséquences sur l’accès aux produits, tandis que les variations de revenus et les chocs sur l’emploi ont réduit l’accessibilité financière. La sécurité alimentaire et la sous-alimentation continueront probablement de poser des problèmes, et même lorsque les revenus repartiront à la hausse, il faudra améliorer la disponibilité, l’accessibilité, l’abordabilité et l’utilisation des approvisionnements alimentaires à l’avenir pour que le rétablissement soit durable.

Les niveaux de revenus moyens connaissent une lente amélioration après leur fléchissement en 2020, d’où le rôle de la croissance démographique en tant que principal moteur de la hausse de la consommation alimentaire humaine (Graphique 2.9). Combinant une croissance démographique rapide et une augmentation de la disponibilité de calories par habitant, l’Afrique subsaharienne sera au cours de la prochaine décennie l’une des principales sources de demande supplémentaire pour le secteur agricole mondial. La part de la région dans la consommation mondiale de calories devrait augmenter, passant de 10 % pendant la période de référence à 11 % en 2030.

La contribution des aliments de base dans la disponibilité totale de calories est plus élevée en Afrique subsaharienne que dans les autres régions, et leur consommation par habitant devrait encore y augmenter à l’horizon 2030. Pour la plupart des autres catégories de produits, dont la viande, les produits laitiers, le poisson, le sucre et l’huile végétale, les niveaux de consommation par habitant sont actuellement les plus faibles du monde. À l’exception du poisson, la consommation par habitant de toutes ces catégories de produits va augmenter au cours des dix prochaines années, ce qui se traduira par une forte croissance de la consommation totale ; la diversification alimentaire laissera toutefois à désirer, et les aliments de base continueront d’assurer la plus grosse partie de l'apport calorique total en 2030.

Avec des gains de 61 kcal/jour au cours de la période de projection, l’Afrique subsaharienne atteindra en 2030 une disponibilité moyenne de calories de presque 2 500 kcal/jour/personne. Cela reste très inférieur à la moyenne mondiale de 3 025 kcal/jour, et signifie que la consommation de calories dans la région sera toujours la plus faible du monde en 2030. Une part croissante de calories viendra des céréales et du sucre, et la légère progression de la consommation de viande sera plus que contrebalancée par la baisse de la consommation de poisson par habitant sur les dix prochaines années, ce qui limitera les gains en nutriments vitaux.

Les racines et tubercules, suivis par les céréales, sont les principales sources d’alimentation animale pour le secteur de l’élevage de l’Afrique subsaharienne. Toutefois, les aliments pour animaux sont peu utilisés dans la région et représentent moins de 4 % de la consommation mondiale.

2.3.4. Échanges

La plupart des aliments de base de la région sont produits pour la consommation intérieure plutôt que pour les exportations, et la région dans son ensemble s’appuie de plus en plus sur les importations pour combler l’écart entre production et consommation intérieures. Dans le même temps, un grand nombre de pays tirent parti de la différence de saison dans l’hémisphère nord et de la compétitivité de leurs coûts du travail pour devenir exportateurs nets de produits frais de forte valeur.

Le déficit commercial de la région pour les principaux produits alimentaires devrait se creuser au cours de la prochaine décennie. Évalué en prix de référence mondiaux constants (2014-16), il devrait passer d’environ 7 milliards USD à 18 milliards USD en 2030.

L'un des effets causés par la pandémie en 2020 a été l’augmentation en volume des importations de céréales et d’huile végétale, tandis que les importations de viande et de sucre diminuaient. Au plus fort de la première vague de la pandémie, le commerce intrarégional en particulier a connu de nombreuses difficultés logistiques qui ont entraîné de longs retards aux postes-frontières terrestres (Njiwa and Marwusi, 2020[4]). Pendant la prochaine décennie, les importations de céréales, de viande, de poisson, de sucre et d’huiles vont sensiblement augmenter, et à un rythme plus rapide que la production. Hormis pour les céréales et les produits frais, les volumes exportés auront tendance à diminuer au fil du temps. La région dans son ensemble n’est pas autosuffisante pour les aliments de base et sa dépendance aux importations devrait même s’accentuer au cours des dix prochaines années.

Contrairement aux cultures vivrières de base, la production de coton est vendue pour l’essentiel sur les marchés mondiaux et en 2030, presque 90 % de la production de coton de l’Afrique subsaharienne sera exportée. La majeure partie de cette production provient des pays les moins avancés. La part de la région dans les exportations mondiales devrait se maintenir à un niveau relativement constant pendant la période de projection.

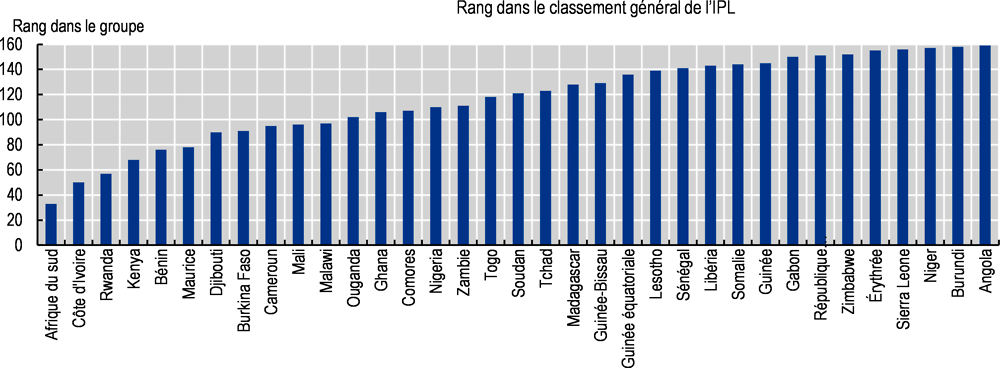

L’amélioration des échanges internes dans la région de l’Afrique subsaharienne est un objectif important. L’Accord sur la zone de libre-échange continentale africaine (ZLEC) est entré en vigueur le 30 mai 2019 et, après des retards initiaux dus à la pandémie, les échanges effectués dans le cadre de cet accord ont officiellement débuté le 1er janvier 2021. Le but du ZLEC est de ramener à zéro 90 % des lignes tarifaires sur une période linéaire de dix ans pour les PMA et de 5 ans pour les autres pays. Dans la réalité cependant, les règles d’origine de l’accord n’ont été mises en œuvre que pour 81 % des lignes tarifaires, et bien que les échanges aient officiellement démarré sur cette base de 81 %, de nombreux pays n’ont pas encore soumis de propositions de réduction des droits de douane. Par ailleurs, au sein de certaines unions douanières, l’accord n’a pas été ratifié par tous les membres, ce qui empêche les unions en question d'appliquer des conditions commerciales préférentielles, à moins que des concessions puissent être accordées légalement au cas par cas. Malgré un démarrage au ralenti et la nécessité de trouver de nouveaux arrangements concernant les règles d’origine, le ZLEC n’exclura au final que 3 % des lignes tarifaires et pourra donc avoir un effet positif important à moyen terme sur le commerce intrarégional africain. D’après les estimations récentes de la Commission économique des Nations Unies pour l’Afrique, l’accord devrait entraîner une augmentation des échanges de produits agricoles et alimentaires sur le continent africain de 20 à 35 % (ou de 10 à 17 milliards USD). Les gains intrarégionaux devraient être particulièrement importants pour les produits carnés, le lait et les produits laitiers, le sucre, les boissons et le tabac, les fruits et légumes et les noix, ainsi que pour le riz paddy et le riz transformé. Les échanges intrarégionaux sont cependant entravés par des obstacles non tarifaires élevés et, dans la mesure où le ZLEC prévoit une reconnaissance mutuelle des normes et des licences ainsi que l’harmonisation des mesures sanitaires et phytosanitaires, nombre de ces obstacles sont plus difficiles à éliminer ou réduire. Les facteurs y contribuant sont le coût élevé du transport routier, qui résulte de la médiocrité des infrastructures, ainsi que l'inefficacité des postes-frontières. Ils entraînent une hausse des coûts et une baisse de la performance logistique, comme l'atteste la présence de seulement six pays d’Afrique subsaharienne dans la première moitié de l’indice de performance logistique de la Banque mondiale, qui couvre au total 160 pays. Outre ses effets sur la performance logistique, l’imposition de contrôles discrétionnaires des exportations empêche une meilleure intégration du marché. Compte tenu des réglementations mises en œuvre à ce jour et de la nécessité de définir des programmes de réduction des droits de douane et des listes de produits sensibles, aucun impact perceptible n’a été inclus cette année dans les projections de référence.

Note : ces estimations sont fondées sur des séries chronologiques provenant du domaine « Valeur de la production agricole » de FAOSTAT et complétées à l’aide de la base de données élaborée pour les besoins des Perspectives. Les données relatives aux autres produits ont été obtenues par extrapolation. La valeur nette de la production repose sur les estimations des auteurs de l’utilisation de semences et aliments pour animaux autoproduits. Elles sont exprimées en USD constants de 2014-16.

Source : FAO (2021). Base de données de FAOSTAT sur la valeur de la production agricole, http://www.fao.org/faostat/en/#data/QV ; OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Source : Banque mondiale.

Source : OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Source : OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Note : ces estimations sont fondées sur des séries chronologiques provenant des bases de données de FAOSTAT relatives aux bilans alimentaires et aux indices commerciaux et incluent des produits non considérés dans les Perspectives. a) La croissance démographique est calculée selon l’hypothèse que la demande par habitant demeure au niveau de l’année précédant la décennie. b) Matières grasses : beurre et huiles ; Aliments d'origine animale : œufs, poisson, viande et produits laitiers hors beurre ; Aliments de base : céréales, oléagineux, légumineuses et racines. c) Inclut les produits transformés et la pêche (non couverte par l'indice du commerce FAOSTAT) sur la base des données des Perspectives.

Source : FAO (2021). Base de données de FAOSTAT sur la valeur de la production agricole, http://www.fao.org/faostat/en/#data/QV; OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

2.4.1. Contexte

La région Proche-Orient et Afrique du Nord7 est un environnement difficile pour la production agricole, halieutique et aquacole. Ses ressources en eau sont restreintes, de même que les terres, moins de 5 % d’entre elles étant considérées comme arables. L’ensemble des pays de la région, à l’exception de l’Iraq et de la Mauritanie, doivent composer avec la rareté des ressources hydrauliques, et dans certains pays, cette rareté est extrême, les niveaux par habitant s’élevant à moins d’un quart des niveaux viables.

La région comprend des pays aux profils variés présentant des revenus et ressources hétérogènes. Parmi eux se trouvent des pays les moins avancés, des pays à revenu intermédiaire ainsi que des pays du Golfe exportateurs de pétrole et à revenu élevé. Le Proche-Orient et l’Afrique du Nord étant l’une des principales régions importatrices nettes de produits alimentaires, les taux d’autosuffisance pour la plupart des produits sont faibles, en particulier pour les céréales, l’huile végétale et le sucre (Graphique 2.11). Des incertitudes pèsent, tant sur le plan de l’offre que sur celui de la demande, et suscitent des inquiétudes concernant l’accès fiable aux aliments de base. La pandémie de COVID-19 et les restrictions de l’activité économique qui y sont liées ont mis au jour les faiblesses de la logistique du commerce mondial ; parallèlement, les mesures prises pour réduire les exportations de certains fournisseurs de premier plan ont eu un effet à court terme sur le prix des céréales. Les ressources restreintes en terres et en eau qui sont caractéristiques de la plupart des pays de la région freinent la croissance et ont, dans certains cas, été poussées à leurs limites par les mesures d’incitation qui ont cherché à accroître la production afin de limiter le déficit commercial s’agissant des céréales. La production de céréales est souvent en concurrence avec des cultures de plus grande valeur en ce qui concerne l’utilisation de l’eau. Les conflits géopolitiques constituent des freins à la production agricole, halieutique et aquacole, en même temps qu’ils empêchent de réaliser les investissements nécessaires et entraînent des déplacements de populations. De plus, dans une région où les recettes provenant des exportations de pétrole sont la principale source de revenus, l’instabilité des marchés de l’énergie nuit à l’activité économique, y compris à la consommation et à l’investissement. Étant donné que les dépenses alimentaires représentent en moyenne quelque 13 % des dépenses totales des ménages, des variations brutales des revenus et des prix peuvent avoir des répercussions importantes sur le bien-être.8

La croissance démographique, qui a dépassé 23 % au cours de la décennie écoulée, est la principale source de la hausse de la demande. Évaluée à 1.7 % par an au cours des dix prochaines années, elle portera la population de la région à quelque 500 millions de personnes à l’horizon 2030. Plus de la moitié de cette population devrait vivre en milieu urbain, ce qui pourrait encourager la consommation de produits de plus grande valeur, y compris de viande et de produits laitiers, mais aussi de produits essentiels contenant de l’huile végétale et du sucre. Du fait de leur forte dépendance à l’égard des recettes provenant des exportations de pétrole, les économies de la région ont été parmi les plus touchées par la pandémie en 2020, leur PIB par habitant enregistrant une baisse de 8 %. L’activité devrait continuer de se contracter en 2021 et ne progressera en moyenne que de 1.1 % par an au cours de la prochaine décennie. Il est donc peu probable qu’elle ait un effet important sur la demande.

L’Égypte assure presque 30 % de la valeur nette de la production des secteurs agricole, halieutique et aquacole de la région, tandis que les autres pays d’Afrique du Nord en représentent 49 % (15 % pour les PMA et 34 % pour les autres). Ces pourcentages devraient s’accroître d’ici dix ans, et l’Afrique du Nord représentera presque 80 % de la valeur nette de la production agricole en 2030. Le produit intérieur brut du secteur de l’agriculture, de la sylviculture et des pêches représente actuellement quelque 6 % du PIB total de la région, et devrait rester relativement stable au fil du temps.

La production de poisson représente environ 12 % de la production nette totale des secteurs agricole, halieutique et aquacole. La pêche dans les zones côtières a progressé très récemment, mais les stocks de poissons sont surexploités. La contribution de l’aquaculture à la production totale de poisson est en augmentation, sous l’influence de l’Égypte.

2.4.2. Production

La production agricole, halieutique et aquacole de la région Proche-Orient et Afrique du Nord devrait progresser de 1.5 % par an au cours de la prochaine décennie, soit légèrement moins que la population (1.7 %). La région sera donc de plus en plus dépendante des marchés mondiaux (Graphique 2.10). L'agriculture représente la majeure partie de la valeur totale de la production, mais sa croissance annuelle de 1.3 % en moyenne entraînera une baisse de un point de pourcentage, qui établira la part de ce secteur à 61 % de la valeur totale nette en 2030. La production animale augmente davantage (2.2 % par an), ce qui portera sa part dans la valeur totale nette à un peu plus de 27 % en 2030. Avec une croissance de 1.2 % par an, la production de poisson sera, des trois sous-secteurs, celui qui progressera le moins sur la période examinée.

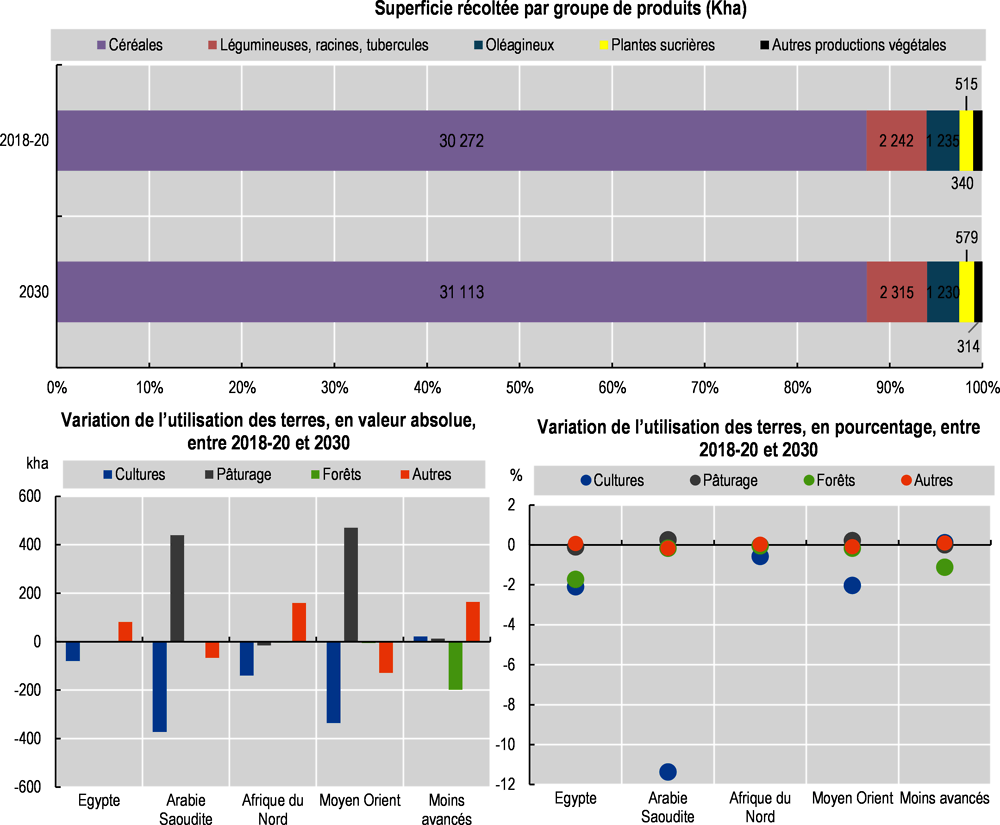

L'utilisation des terres cultivées va diminuer par rapport à la période de référence, surtout en Arabie saoudite où les conditions ne sont pas propices à l’agriculture extensive. En 2030, les terres utilisées pour la production de céréales devraient représenter presque la moitié de la superficie totale des terres cultivées, soit une légère hausse par rapport à la période de référence. Cette augmentation proviendra en majorité des céréales secondaires et du blé, dont la part dans les terres utilisées pour la production de céréales devrait s’élever respectivement à 60 % et 35 %. La superficie récoltée totale de la région reste quasiment inchangée, avec une progression de seulement 3 % d’ici 2030 en raison de l’intensification des cultures. La hausse de la production végétale sera due principalement à l’amélioration des rendements, respectivement de 0.9 %, 0.7 %, 1.3 % et 1.1 % par an pour le blé, le maïs, les céréales secondaires et le riz. Le rendement du blé se maintiendra à 77 % de la moyenne mondiale, tandis que celui des céréales secondaires augmentera légèrement, à presque 50 % de la moyenne mondiale.

Avec une croissance de 3 % par an, la production de volaille dépassera celle des autres viandes. Une évolution positive est également attendue pour la viande ovine (+1.5 % par an), tandis que la viande bovine enregistrera une progression plus faible (+1.1 %). Le taux de croissance de la production de volaille sera en baisse au cours de la prochaine décennie, mais celui de la production de viande ovine sera en hausse. L’augmentation de la production de viande bovine est le signe d’un redressement après le déclin constaté au cours de la précédente décennie. Ces taux de croissance permettront de limiter la baisse de l’autosuffisance en viande sur le long terme (Graphique 2.11).

Avec une hausse moyenne de 2.3 % et 2.0 % par an pour la viande et les produits laitiers, les émissions de GES liées à la production animale de la région augmenteront de 4 % d’ici 2030. Les émissions totales de GES de la région devraient s'accroître de 3.5 % par rapport à la période de référence.

2.4.3. Consommation

Les politiques alimentaires de la région ont traditionnellement été axées sur la sécurité alimentaire en soutenant la consommation des aliments de base, principalement les céréales. Ces dernières années, certaines d’entre elles ont inclus les produits d'origine animale. Depuis 2005 cependant, la prévalence de la sous-alimentation n’a que peu reculé – de 11 % à 9 % – et même avant la pandémie de COVID-19, le nombre absolu de personnes sous-alimentées était en hausse dans la région depuis 2015. Cette tendance s’est accélérée en 2020 sous l’effet de la pandémie, la prévalence de la sous-alimentation et le nombre de personnes sous-alimentées augmentant tous deux. À la faveur de l’affirmation de la reprise économique, à moyen terme, la disponibilité en calories par habitant dans la région devrait gagner 41 kcal/jour d’ici 2030 par rapport à la période de référence. Cela permettrait à la région de dépasser 3 050 kcal/personne/jour en moyenne à cette date, ce qui équivaut pratiquement à la moyenne mondiale de 3 025 kcal/personne/jour. Il existe toutefois une grande diversité entre les pays de la région et, malgré des gains de 106 kcal par personne et par jour d’ici 2030, les PMA ne dépasseront pas le taux quotidien de 2700 kcal, soit environ 11 % de moins que la moyenne mondiale.

Les projections pour le régime alimentaire moyen dans la région indiquent qu’environ 55 % des calories viendront des céréales en 2030, soit une baisse de 1 % par rapport à la période de référence. À titre de comparaison, la moyenne mondiale est de 44 %. Un phénomène similaire se produira pour la consommation de sucre : sa part dans l’apport calorique total sera de 10 %, alors que la moyenne mondiale est de 7 %. Ce régime alimentaire, qui se fonde sur les féculents et le sucre, est associé à l’incidence croissante du surpoids et de l’obésité, ainsi que de diverses maladies non transmissibles telles que le diabète. Avec la sous-alimentation qui demeure répandue dans certains pays, le « triple fardeau » de la malnutrition constituera un défi à moyen terme.

Le niveau moyen de disponibilité de protéines dans la région devrait être de 85 g par jour en 2030, soit une hausse de seulement 0.6 g par jour par rapport à la période de référence. La réduction des protéines provenant des céréales devrait être amplement compensée par la hausse des protéines apportées par la viande, le poisson et les légumineuses. La disponibilité de protéines dans la région progresse plus lentement que la moyenne mondiale et lui sera, en 2030, inférieure de 13 %.

La croissance du secteur de l’élevage entraînera une hausse de 24 % de l’utilisation des aliments pour animaux. Le maïs, l’orge et les tourteaux protéiques devraient à eux trois représenter presque 80 % de la consommation animale. La majorité des aliments pour animaux continueront d’être importés, et les importations de maïs passeront par exemple de 28 Mt pendant la période de référence à 37 Mt en 2030. Cette tendance reflète les politiques agricoles qui donnent la priorité aux cultures vivrières plutôt qu’aux cultures fourragères, dans un environnement où le potentiel de production est limité.

2.4.4. Échanges

La forte croissance démographique de la région, associée à la capacité de production limitée, entraînera une hausse des importations de produits alimentaires au cours de la période de projection. La région devrait se classer derrière la région Asie et Pacifique en tant qu’importatrice nette de produits alimentaires, mais elle occupera le premier rang en termes d’importations par habitant. Au sein de la région, l’Arabie saoudite et les autres pays du Moyen-Orient (dont les États du Golfe) sont ceux qui importent le plus de produits alimentaires par personne, suivis par l’Égypte et les autres pays d’Afrique du Nord (Graphique 2.10).

Note : ces estimations sont fondées sur des séries chronologiques provenant du domaine « Indices commerciaux » de FAOSTAT et complétées à l’aide de la base de données élaborée pour les besoins des Perspectives. Les données relatives aux produits non étudiés dans les Perspectives ont été obtenues par extrapolation. Les produits transformés, habituellement absents des variables étudiées dans les Perspectives, sont également pris en compte dans les valeurs du total des échanges. Les valeurs des échanges sont exprimées en USD constants de 2014-16 et les valeurs des échanges pour la pêche (non disponibles dans l'indice du commerce FAOSTAT) ont été ajoutées sur la base des données des Perspectives.

Source : FAO (2021). Base de données de FAOSTAT sur les indices commerciaux, http://www.fao.org/faostat/en/#data/TI; OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Parmi les défis économiques et logistiques suscités par la pandémie, la facture totale des importations de la région s’est encore accrue, en termes réels, entre 2019 et 2020. Cette tendance devrait se poursuivre pendant la période de projection. Dans la continuité de la hausse de la demande, les importations de la région seront en augmentation pour presque tous les produits et les taux d’autosuffisance continueront à baisser sur le long terme, hormis pour la viande, l’huile végétale et le sucre (Graphique 2.11). Dans le cas de l’huile végétale, cela s’explique par la transformation accrue d’oléagineux importés (le taux d’autosuffisance de ces derniers continuant de baisser). Les importations de la région conserveront des parts élevées sur certains marchés mondiaux tels ceux du maïs, des autres céréales secondaires et du blé, qui atteindront respectivement 18 %, 32 % et 27 % à l’horizon 2030. Elles représenteront d’ici là 37 % des échanges mondiaux de viande ovine, 18 % de ceux de fromage et 17 % de ceux de volaille.

Note : on obtient le ratio d’autosuffisance en rapportant la production à la somme de la production et des importations diminuée des exportations, le tout multiplié par 100.

Source : OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Source : OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Source : OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

Note : ces estimations sont fondées sur des séries chronologiques provenant des bases de données de FAOSTAT relatives aux bilans alimentaires et aux indices commerciaux et incluent des produits non considérés dans les Perspectives. a) La croissance démographique est calculée selon l’hypothèse que la demande par habitant demeure au niveau de l’année précédant la décennie. b) Matières grasses : beurre et huiles ; Aliments d'origine animale : œufs, poisson, viande et produits laitiers hors beurre ; Aliments de base : céréales, oléagineux, légumineuses et racines. c) Inclut les produits transformés et la pêche (non couverte par l'indice du commerce FAOSTAT) sur la base des données des Perspectives.

Source : FAO (2021). Base de données de FAOSTAT sur la valeur de la production agricole, http://www.fao.org/faostat/en/#data/QV; OCDE/FAO (2021), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-outl-data-fr.

2.5.1. Contexte

La région Europe et Asie centrale9 est une région hétérogène dont les principaux producteurs agricoles sont l’Union européenne, le Royaume-Uni, la Fédération de Russie, l’Ukraine, la Turquie et le Kazakhstan. Il existe des différences considérables d’un pays à l’autre en termes de stade de développement, de profil démographique, de ressources agricoles et de politique publique. La dynamique démographique est elle aussi variable : globalement, la population de la région devrait s'accroître progressivement, mais se maintenir au même niveau en Europe occidentale et orientale, et augmenter de quelque 1 % par an en Asie centrale. La région est très urbanisée et d’ici 2030, 75 % de la population vivra en milieu urbain.

Le revenu moyen dans la région est supérieur à 26 000 USD par habitant et par an, mais il existe de grandes différences entre les pays. Si les économies de l’Europe occidentale sont hétérogènes, celles situées plus à l’est sont axées sur les produits de base, en particulier en Fédération de Russie où le pétrole et le gaz sont des secteurs essentiels. La pandémie de COVID-19 qui sévit dans le monde entier a généré des difficultés pour toutes les économies de la région. L’impact de la pandémie est cependant à l’image de la diversité de la région, tant sur le plan de la structure de l’économie que des mesures prises pour stopper la propagation du virus. En Europe et Asie centrale, le PIB par habitant a reculé en moyenne de 7.4 % en 2020 et devrait enregistrer une hausse de 4 % en 2021, puis une croissance moyenne de 1.7 % par an au cours de la prochaine décennie. C’est en Europe occidentale que le recul a été le plus marqué en 2020, à savoir 7.8 %. En Asie centrale, où les restrictions économiques ont été moins importantes, la baisse du PIB a été de 3.3 %. La pandémie a eu, dans toute la région, de nombreux effets négatifs sur le secteur de l’agriculture, entraînant notamment des problèmes logistiques, une pénurie de main-d’œuvre et des modifications de la demande, tant sur le plan de la quantité que de la combinaison de produits.

La part des secteurs primaires de l’agriculture, de la sylviculture et de la production de poisson dans le PIB total est faible, s’échelonnant entre 1.6 % seulement dans l’Union européenne et 9 % en Ukraine. D’après les estimations, la part des dépenses alimentaires dans le budget des ménages s’est élevée en moyenne à 11 % dans la région pendant la période de référence de 2018-20, variant entre environ 5 % au Royaume-Uni et quelque 19 % dans des pays d’Asie centrale tels que le Kazakhstan10.

La région est à l’origine de 16 % de la valeur mondiale de la production agricole, halieutique et aquacole, une part qui ne cessera de diminuer jusqu’en 2030, en grande partie sous l’effet de la faible croissance en Europe occidentale. La production végétale représente en moyenne environ 55 % de la valeur nette de la production totale, la production de poisson 8 %, et la production animale, les quelque 37 % restants. Ces dix dernières années, la région a représenté 12 % de la croissance totale de la valeur nette mondiale de la production agricole, halieutique et aquacole, mais 35 % de la croissance des exportations mondiales. Cette orientation vers les exportations est largement influencée par l’Europe orientale, où les niveaux de productivité des secteurs des cultures et de l’élevage se sont améliorés, alors que la croissance de la demande a été faible du fait de la relative stabilité de la population et des niveaux de consommation relativement matures. Plusieurs facteurs ont une incidence sur les échanges intrarégionaux, notamment les futures ententes commerciales entre le Royaume-Uni et l’UE, ainsi que les embargos russes sur les importations en provenance de l’UE, qui sont sans cesse renouvelés depuis 2014. Un autre facteur d’incertitude est venu s'y ajouter, à savoir les restrictions à court terme des exportations des pays de la mer Noire, qui ont été décidées pour garantir la disponibilité intérieure des produits pendant les périodes de confinement liées à la pandémie de COVID-19.

Par rapport à d’autres régions, les produits d’origine animale et de l’élevage occupent une place importante, tant dans la production que la consommation. Ils représentent plus d’un tiers de la valeur nette de la production agricole, halieutique et aquacole, et respectivement 26 % et 53 % de la disponibilité totale de calories et de protéines. L’Union européenne produit, consomme et échange de grandes quantités de lait et de produits laitiers, et si sa part dans la production mondiale de lait ne cesse de diminuer, sa production et ses échanges de produits de forte valeur tels que le fromage et le beurre progressent. La consommation par habitant de produits laitiers frais y est une fois et demie supérieure à la moyenne mondiale, celle de fromage six fois et celle de beurre trois fois.

Au sein de l’UE en particulier, l’accent est de plus en plus mis sur la viabilité écologique, à la fois par les consommateurs et par les pouvoirs publics. La stratégie « De la ferme à la table » vise par exemple à promouvoir un système alimentaire équitable, sain et respectueux de l’environnement tout en accélérant la transition vers la viabilité écologique. Cela pourra à l’avenir avoir une influence sur la structure de la demande, ainsi que sur le taux de productivité et les gains de production de la région. La technologie numérique jouera à cet égard un rôle essentiel.

2.5.2. Production

La valeur nette de la production agricole, halieutique et aquacole (déduction faite des aliments pour animaux et des semences) devrait progresser de 8 % d’ici 2030 par rapport à la période de référence de 2018-20, la croissance de l’Europe occidentale étant de moins de 1 %, alors que celle de l’Europe orientale sera de 15 % et celle de l’Asie centrale de presque 30 %. La forte croissance en Europe orientale sera menée par la Fédération de Russie et l’Ukraine, respectivement à hauteur de 12 % et 22 %. La production végétale et la production animale connaîtront une forte hausse dans les deux pays, mais à un rythme plus rapide pour la première que pour la seconde. En Russie, les embargos sur les importations ont stimulé la production locale de produits d’origine animale.

La diminution durable de l’utilisation des terres agricoles devrait se poursuivre à l’avenir, quoique lentement, ce qui suggère que la croissance continue du secteur sera rendue possible par des gains de productivité. On estime qu’en 2030, les terres cultivées et les pâturages auront perdu respectivement 1.3 et 2.6 millions d’hectares. Sur le plan de l’évolution de l’utilisation des terres, les émissions directes de GES d’origine agricole devraient diminuer de 1.2 % ces dix prochaines années.

La production végétale devrait croître de 11 % au cours de la décennie à venir, représentant presque 75 % de la croissance de la production agricole, halieutique et aquacole de la région. Cette hausse sera en grande partie attribuable à l’augmentation de la production de céréales et d’oléagineux dans la région de la mer Noire. La croissance de la production de maïs, de blé, de soja et d’autres oléagineux se maintiendra à un rythme élevé dans la Fédération de Russie et en Ukraine, dont la part dans la production régionale passera à 40 % pour le maïs, 38 % pour le blé et 54 % pour l’ensemble des oléagineux. En Russie, la production végétale connaissant la croissance la plus rapide est le maïs alors qu’en Ukraine, il s’agit du blé. La hausse de la production de tous les produits précités sera due à l’amélioration des rendements, même si la superficie récoltée totale devrait s'accroître également dans les deux pays à l’horizon 2030.

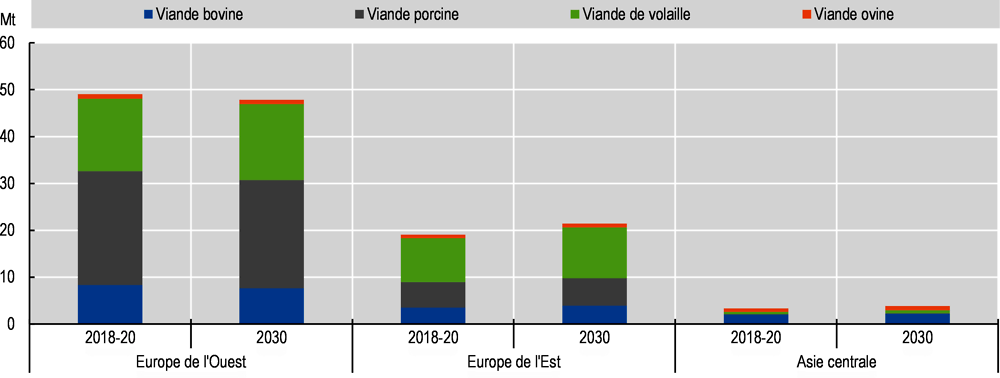

La production animale devrait progresser plus lentement, de 0.34 % par an au cours de la prochaine décennie. L’Europe occidentale représente la majeure partie de la valeur de cette production, mais à mesure que la transition vers la viabilité écologique se poursuit, une légère contraction sera observée sur les dix ans à venir et sa part passera de 64 % pendant la période de référence à 61 % en 2030. Une croissance plus marquée dans le reste de la région entraînera une hausse de la valeur totale de la production animale de 4 % sur dix ans. Cette croissance sera due principalement à l’intensification de la production, qui se traduira par une augmentation des poids carcasse. Le volume de la production de volaille devrait croître fortement dans toute la région, à savoir de 10 % entre 2018-20 et 2030. La majorité de la production servira à approvisionner le marché intérieur, la consommation par personne augmentant de 1.5 kg par personne pour atteindre une moyenne de 24 kg par an. La production de poisson devrait augmenter de 7 % au cours de la prochaine décennie. Malgré une progression de 14 % de l’aquaculture – contre 6 % pour la pêche –, ce secteur continuera de ne représenter que 20 % de la production de poisson de la région en 2030.

La production de produits laitiers devrait se maintenir à un niveau élevé. Une croissance positive est prévue dans toute la région, et même si elle connaîtra un léger ralentissement en Europe occidentale et en Asie centrale, une accélération sera à noter en Europe orientale, avec une progression de 0.7 % par an par rapport à la précédente décennie. La demande intérieure de produits laitiers pour la consommation humaine va rester forte dans toute la région, contribuant d’ici 2030 à 12 % de l’apport calorique quotidien et à 19 % de la disponibilité quotidienne de protéines. Pour autant, la hausse de la production de produits laitiers sera de plus en plus destinée à répondre à la demande internationale : une part croissante du beurre, du fromage et des laits en poudre de la région devrait être exportée au cours des dix prochaines années. La région dans son ensemble représentera 44 % des exportations mondiales de produits laitiers à l’horizon 2030. Les exportations de produits laitiers de la région proviennent en majeure partie de l’Union européenne, dont la part au sein de la région atteindra 72 % en 2030. Cela dit, dans le contexte de transition vers la viabilité écologique, la part de l’UE dans la production mondiale de lait passera de 18 % pendant la période de référence à 16 % dix ans plus tard.

2.5.3. Consommation

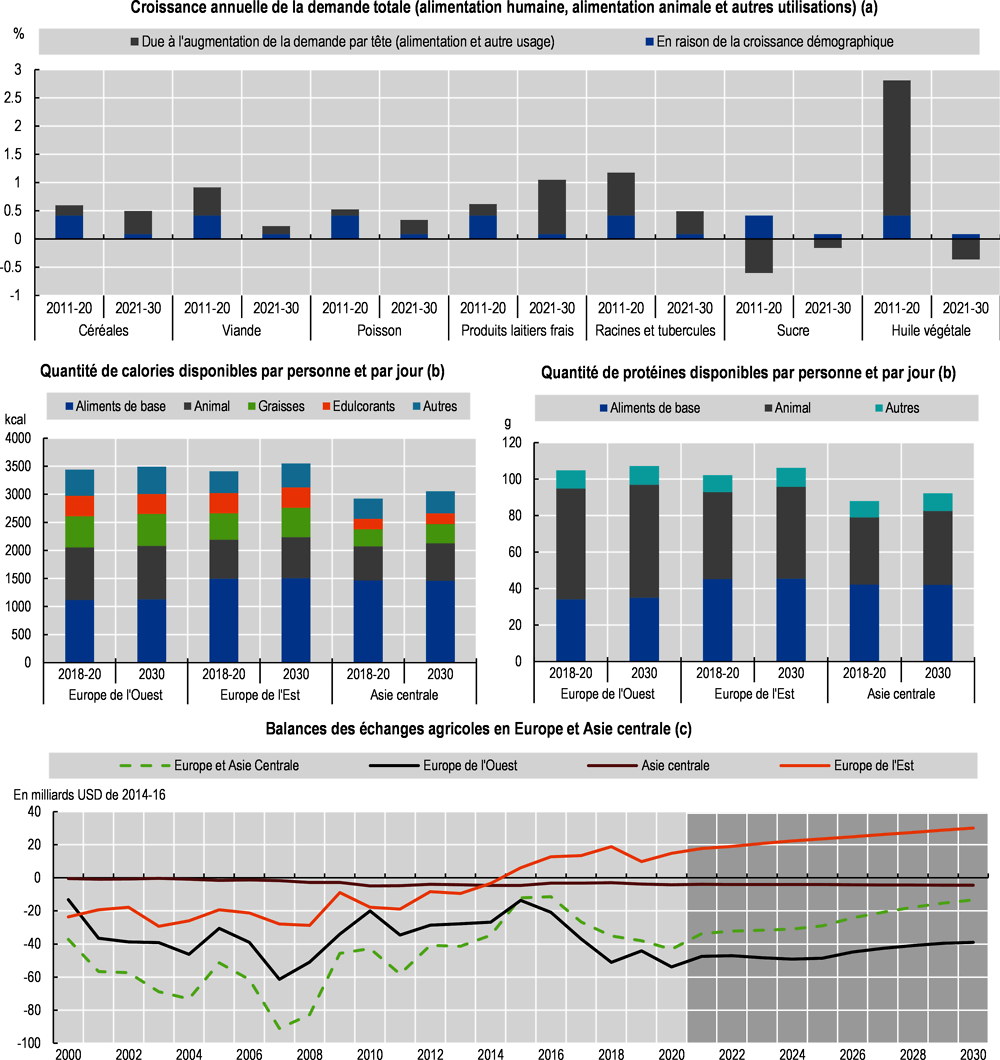

Bien que la région soit pour l’essentiel un marché d'une relative maturité, les consommateurs n’ont pas été épargnés par les effets de la pandémie de COVID-19 (De Vet et al., 2021[5]) (FAO, 2020[6]) (OECD, 2020[7]). Ces effets sont notamment les problèmes d'accessibilité financière à court terme – en particulier dans les pays où les consommateurs consacrent une grande partie de leur revenu total à l’achat de produits alimentaires, et où les mesures d’aide au revenu ont été plus limitées –, ainsi que les modifications de la structure de la production et des circuits d'approvisionnement. Les ventes au détail se sont accrues ainsi que la vente alimentaire à emporter ; les consommateurs se sont également tournés vers les produits locaux aux circuits d'approvisionnement plus courts, et vers les produits à longue durée de conservation. La pandémie a en outre accentué les habitudes de consommation qui étaient apparues avant, comme par exemple la sensibilisation accrue à une alimentation plus saine.

La disponibilité moyenne de calories par habitant et par jour est bien supérieure à la moyenne mondiale et devrait encore s’accroître de 83 kcal/jour, ce qui la portera à plus de 3 460 kcal/jour. Cette hausse s’explique surtout par l’augmentation de la consommation de céréales, de légumineuses et de produits laitiers. La demande de sucre pour la consommation humaine devrait continuer à diminuer, les consommateurs européens cherchant à réduire leur niveau – élevé – de consommation dans un contexte de sensibilisation accrue aux questions de santé. La consommation de sucre en Europe occidentale devrait diminuer de 1.5 kg par personne et par an d’ici 2030, mais restera presque la moitié plus élevée que la moyenne mondiale.

La disponibilité de protéines par personne dans la région devrait augmenter de 3 g par jour pour atteindre 105 g par jour en 2030, un chiffre supérieur d’environ 7 % à la moyenne mondiale de 98 g par jour. La consommation de légumineuses, qui était faible au cours de la décennie précédente, progresse rapidement du fait de sa bonne réputation pour la santé et devrait augmenter de 27 % pour atteindre 5.5 kg par personne en 2030. La consommation de viande par personne pourrait augmenter légèrement pour s’élever à 59 kg par personne et par an, en grande partie du fait de la hausse de la consommation de volaille, qui devrait être le produit carné affichant la croissance la plus rapide, jusqu’à atteindre 24 kg par personne. La consommation de viande bovine et porcine par personne devrait diminuer au cours de la période de projection, respectivement de 2.2 % et 2.5 %. À l’opposé, la consommation de poisson devrait légèrement progresser, pour atteindre 16 kg par personne et par an en 2030, soit presque 3 kg de moins que la moyenne mondiale. Des différences sensibles sont à noter au sein de la région, l’Asie centrale affichant une très faible consommation de poisson alors que l’Europe occidentale se situe très au-dessus de la moyenne mondiale. La consommation de produits laitiers devrait s’accroître plus rapidement que celle de viande, de l’ordre de 8 % par rapport aux niveaux actuels.

En grande partie du fait de l’importance des produits d’origine animale, la région représente près d’un quart de la consommation mondiale d’aliments protéiques pour animaux. Étant donné la lente croissance prévue pour le secteur de l’élevage – avec une progression de la volaille et de la viande ovine, mais un déclin de la viande porcine et bovine –, l’utilisation des aliments pour animaux ne devrait augmenter que de 4 % d’ici à 2030. Les projections mettent en évidence une augmentation de la consommation animale de maïs plus rapide que celle de blé, sous l’effet d’une forte hausse de la production de viande en Europe de l’Est (par opposition à son faible recul en Europe occidentale).

La demande non alimentaire d’huile végétale devrait fléchir étant donné que son rôle dans la production de biocarburants va diminuer au sein de l’Union européenne. La demande de diesel est en baisse dans la région du fait de l’adoption progressive de véhicules électriques. La production régionale de biodiesel devrait donc diminuer de 7 % d’ici 2030, sa part dans la production mondiale passant de 34 % à 30 %.

2.5.4. Échanges

La structure des échanges a profondément changé depuis la précédente décennie dans la région Europe et Asie centrale, qui était traditionnellement l’une des plus grandes importatrices nettes. La croissance rapide des exportations a placé l’Europe de l’Est au rang d’exportatrice nette (Graphique 2.18). L’essentiel de cette croissance provient de la Fédération de Russie et de l’Ukraine, où la combinaison d'une hausse de la productivité et d'une faible progression de la demande intérieure s’est traduite par la hausse continue des excédents exportables. Bien dotées en terres, l’Europe de l’Est et l’Asie centrale ont un avantage comparatif dans la production de céréales et d’oléagineux. Sur l’ensemble de la région Europe et Asie centrale, la hausse totale des exportations dépasse celle des importations pendant la période de projection, d'où une amélioration sensible de la balance commerciale nette en 2030. Au vu des niveaux de consommation déjà élevés et de la stagnation de la population, la tendance haussière des exportations est appelée à se poursuivre.

S’agissant des exportations de la région, leur valeur totale devrait s’accroître de 21 % à l’horizon 2030, sous l’effet de la hausse de 25 % des exportations de produits végétaux et de la progression plus modérée (14 %) de celles de produits d’origine animale. Les exportations de céréales de la région passeront de 161 Mt pendant la période de référence à 209 Mt en 2030, soit une hausse de 30 %, avec comme principal importateur la région Proche-Orient et Afrique du Nord. La part de l’Europe et l’Asie centrale sur les marchés mondiaux passera par conséquent de 36 % à 39 % à l’horizon 2030, soit un taux record. Les exportations de blé de la région croîtront de presque 28 Mt en 2030, ce qui portera leur part sur le marché mondial à 57 %, alors qu’elle était de 54 % en 2018-20. Du côté des importations, les besoins de soja et de tourteaux protéiques devraient décliner respectivement de 5 % et 7 % d’ici 2030, ce qui n’empêchera pas la région de rester l’un des principaux importateurs de ces produits à l’échelle mondiale. Elle demeurera également un importateur net de sucre, même si les besoins d’importation de ce produit devraient baisser de 29 % d’ici dix ans.